или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3. ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО «ЛАДА-ДОКТОР»

3.1 Пути повышения финансовой устойчивости

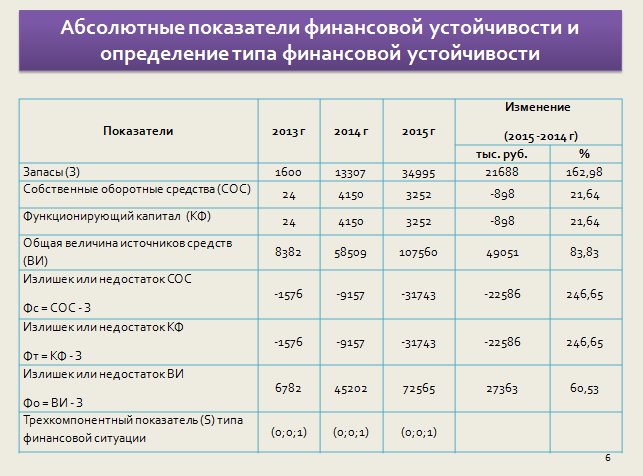

В анализируемом периоде 2013-2015 годах финансовая ситуация ООО «Лада-доктор» относится к третьему типу S (0; 0; 1) и определяет не совсем стабильное состояние предприятие, связанно с тем, что наблюдается недостаток оборотных средств, формирующих резервы. Финансовое состояние можно охарактеризовать с нарушением платежеспособности, если сократить дебиторскую задолженности и ускорить оборачиваемость запасов, сохранится возможность восстановления равновесия.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

У компании ООО «Лада-доктор» возникают трудности в финансовых вопросов, поскольку управление оборотными средствами в анализируемый период является нерациональным. Материально – техническое снабжение, сбыт, установление и контроль условий взаиморасчетов с покупателями и поставщиками предполагают управление оборотными средствами. Организация сможет в меньшей степени зависеть от внешних заемных источников (краткосрочных банковских кредитов) эффективно управляя оборотными средствами.

При рассмотрении материально – технического снабжения и по результатам анализа структуры баланса модно сделать вывод, что размер запасов ООО «Лада-доктор» в 2014 году по сравнению с 2013 годом увеличился в 22 раза, а в 2015 году по сравнению с 2014 годом увеличился в три раза.

Руководству предприятия для повышения ликвидности активов необходимо:

- Избавиться от неликвидов и провести инвентаризацию запасов;

- Рационально использовать запасы без ущерба для деятельности предприятия;

- Реализовать долю запасов, которые отвлекают из оборота значительные средства.

Нормой запасов считают минимальный расчетный запас, который должен находиться на предприятии для бесперебойной их реализации. Для определения идеального уровня запасов, примиряющего минимизацию затрат на хранение со сведением до минимальной величины вероятности разрыва запасов. Для того, чтобы сохранить и упрочить свое конкурентное преимущество, предприятие должно постоянно взыскивать дополнительные резервы повышения эффективности управления товарными запасами. Применение информационных технологий предоставляет для этого большие возможности. Оперативный контроль позволит выявить излишки товарных запасов, от которых необходимо избавиться.

Руководству предприятия необходимо разработать разумную политику закупки материально производственных запасов с учетом деятельности организации. Необходимо обеспечить приоритетное размещение товаров на полках, стимулируя, таким образом, спрос на данную продукцию. Следует изъять из оборота товары, которые не пользуются спросом у покупателей, путем их реализации по сниженным ценам, своевременно снижать цены на товары с небольшим сроком годности. Необходимо анализировать динамику продаж от разных поставщиков и выбирать тех, чья продукция пользуется наибольшим спросом, для этого важно изучить покупательский спрос.

Руководству компании рекомендуется ввести дополнительную штатную единицу – менеджера по закупкам, который будет отвечать за своевременное наполнение склада необходимым товаром, будет владеть информацией по остаткам и анализировать динамику объемов закупок.

Еще одним фактором, который влияет на финансовую устойчивость ООО «Лада-доктор», является значительная дебиторская задолженность. В 2015 году дебиторская задолженность составила 48,21% в совокупных активах и 49% в сумме всех оборотных активов. Предприятие имеет проблемы с получением средств от покупателей и заказчиков.

Для снижения и оптимизации дебиторской задолженности необходимо:

- проводить факторинговые сделки с банком;

- передавать права по договору цессии (договор уступки права требования);

- процедура контроля выставленных счетов с учетом нормативных сроков;

- ориентироваться на увеличение количества заказов с целью уменьшения масштаба риска неуплаты, которые значительны при наличии нескольких крупных заказчиков;

своевременно выявлять недопустимые виды дебиторской задолженности, к которой относится просроченная задолженность покупателей свыше трех месяцев.

На исследуемом предприятии уделяется недостаточное внимание изучению рынка поставщиков и нахождению наиболее выгодных из них, следствием этого является приобретение товаров по завышенной цене и не пользующихся достаточным спросом, что приводит к затовариванию и появлению убытков. Бывают случаи, когда поставщики не выполняют своих обязательств в отношении сроков поставок. Это сигнализирует о том, что необходим поиск новых поставщиков, налаживание с ними долгосрочных партнерских отношений, с целью установления четких договорных условий поставки. Для получения информации о поставщиках можно использовать разнообразные источники. Например, собственное расследование (изучить список оптовых покупателей, запросить отзывы о потенциальных поставщиках), местные источники, торговые ассоциации, обладающие открытой информацией для ознакомления.

Основной негативный финансовый фактор предприятия – постоянная тенденция уменьшения абсолютной ликвидности. Причина такого состояния заключается в том, что организация не может личными финансами погасить все существующие задолженности по кредитам. Поэтому очень важно увеличивать доступный капитал, чтобы хоть как-то увеличить ликвидность оборотных активов, что в свою очередь позволит достигнуть того этапа развития предприятия, когда оно будет самофинансироваться, если будут задерживаться поступления средств от покупателей.

Чтобы улучшить состояние платежеспособность организации очень важно поддерживать стабильную структуру активов. Чтобы разработать какие-то меры, нужно для начала провести финансовый анализ предприятия. Один из доступных способов пополнить источники поступления запасов является увеличение собственного капитала путем увеличения прибыли от деятельности кампании. Финансирование за счет собственного капитала в ООО «Лада-доктор» может осуществляться путем реинвестирования прибыли.

Основной способ увеличения собственного капитала – это распределение чистой прибыли в резервные фонды. Они осуществляют свою деятельность на основании учредительных документов.

ООО «Лада-доктор» необходимо повысить доход с помощью возрастания деловой активности, ускорения оборачиваемости активов и увеличения рентабельности продаж и произв. хоз. деятельности.

Чтобы увеличить прибыль, получить собственный оборотный капитал и достичь оптимальной финансовой структуры баланса и финансовой устойчивости рекомендуется провести мероприятия, способствующие ускорению оборачиваемости капитала за счет сокращения сверх нормативных запасов и периода инкассации дебиторской задолженности.

Существенным фактором для повышения финансовой устойчивости ООО «Лада-доктор» служит пополнение его реального собственного капитала. Важной проблемой является определение необходимой величины и темпов накопления собственного капитала. Данные показатели могут определяться, исходя из целей обеспечения нормальных минимальных уровней финансовых коэффициентов, характеризующих финансовую устойчивость и платежеспособность предприятия.

3.2. Изменение финансовой устойчивости при увеличении реализации предложенных мероприятий

По улучшению деятельности предприятия с целью получения максимальной прибыли можно предположить, когда критерием необходимого прироста собственного капитала является достижение рекомендованного уровня коэффициента покрытия (соотношения собственного и заёмного капитала). При этом предположим, что сумма прироста собственного капитала полностью поступает на банковский счет ООО «Лада-доктор».

Тогда при норме коэффициента покрытия 2 необходимый прирост собственного капитала составит:

∆СК = (2 – Кф) * КО

где : Кф – коэффициент покрытия на конец периода;

КО – краткосрочные обязательства предприятия на конец периода.

Рациональная аналитика использования денежных средств влияет на конечный результат деятельности организации, развитие производства.

Используя данные проведенного анализа финансовой устойчивости ООО «Лада-доктор», а также данные бухгалтерской отчетности за 2015 год, определим необходимый прирост собственного капитала для организации:

∆СК = (2 – 0,046) * 104308 = 203818 (тыс. руб.)

Организации для увеличения своей финансовой устойчивости и платежеспособности необходимо увеличить свой собственный капитал на сумму 203818 тыс. руб. Если сделать расчёт по минимуму коэффициента покрытия, тогда для увеличения собственного капитала потребуется 99510 тыс. руб. (1 – 0,046) * 104 308 = 99 509,8 тыс. руб).

Данное увеличение собственного капитала за счет перераспределения чистой прибыли требует получения данной прибыли. Анализ же показал, что размер чистой прибыли в 2015 году снизился в 1,5 раза и составил 1991 тыс. руб. Достичь увеличения собственного капитала, только увеличивая объемы реализации невозможно. Для этого необходимо усовершенствовать материально-техническую базу, что требует дополнительных инвестиций, а предприятие испытывает недостаток собственных средств.

Привлечение долгосрочных кредитов под прибыльные проекты продаж, способные принести предприятию высокий доход, также является одним из резервов повышения финансовой устойчивости ООО «Лада-доктор».

ООО «Лада-доктор» может взять долгосрочный кредит. Причем обеспечением данного кредита возможна переуступка прав требований по дебиторской задолженности.

Переуступка права требования называется цессией и подразумевает соглашение, сообразно которому первоначальный кредитор передает другому лицу (цессионарию) право на требование от должника исполнение его обязательств. Согласие должника в этом случае не требуется (ст. 382 ГК), но обязан проинформировать о том, что обязательства у него теперь совсем перед другой организацией. Сделать это лучше в письменной форме, иначе должник может не исполнить обязательства перед цессионарием. После передачи задолжавшей организации копию договора цессии, фирма-цедент перекладывает риск неблагоприятных последствий на плечи новоиспеченного кредитора. Руководству компании необходимо усилить работу над снижением издержек, контролировать соотношение темпов увеличения выручки и себестоимости продаж.

Главным фактором снижения себестоимости является рост производительности труда. Снижение издержек будет следствием работы по доведению уровня запасов и затрат до минимально необходимого для обеспечения ритмичной работы организации. Это увеличит и рентабельность продаж. Применение вышеперечисленного, позволит организации увеличить выручку на 20% и снизить уровень себестоимости на 5%. Как изменятся выручка и себестоимость в таблице 3.1

Таблица 3.1 – Определение прогнозного уровня выручки и себестоимости

| Показатель | 2015 г. | удельный вес, % | прогнозный уровень,% |

| Выручка, тыс. руб. | 591677 | 100 | 120 |

| Себестоимость, тыс. руб. | 565001 | 95,5 | 90,5 |

Определим ожидаемый размер чистой прибыли в таблице 3.2

Таблица 3.2 – Определение прогнозного уровня выручки и себестоимости

| Показатели | 2015 г Тыс.руб. | Прогнозный уровень, % | 2016 г Тыс.руб. | Изменение | |

| тыс. руб. | % | ||||

| Выручка от продаж | 591677 | 120 | 710012 | 118335 | 20 |

| Себестоимость | 565001 | 90,5 | 642561 | 77560 | 13,7 |

| Валовая прибыль | 26676 | — | 67451 | 40775 | 152,9 |

| Коммерческие расходы | 19169 | 120 | 23003 | 3834 | 20 |

| Прибыль от продаж | 7507 | 44448 | 36941 | 492,1 | |

| проценты к уплате | 4427 | 120 | 5312 | 885 | 20 |

| проценты к получению | 904 | 120 | 1085 | 181 | 20 |

| прочие доходы | 3777 | 120 | 4532 | 755 | 20 |

| прочие расходы | 5050 | 120 | 6060 | 1010 | 20 |

| Прибыль до налогообложения | 2711 | 38693 | 35982 | 1327,3 | |

| Налог на прибыль | 720 | — | 7739 | 7019 | 974,8 |

| Чистая прибыль | 1991 | — | 30954 | 28963 | 1454,7 |

Чистая прибыль увеличилась на 28963 тыс. руб. Такое изменение в основном произошло за счет увеличения выручки на 118335 тыс. руб. (или на 20%) и снижения себестоимости на 5% (или 90,5 %).

Рассмотрим как изменились показатели отчета о финансовых результатах по отношению к выручке (Таблица 3.3)

Таблица 3.3 – Структура отчета о финансовых результатах на 2016 год

| Показатели | 2015 г Тыс.руб. | 2016 г Тыс.руб. | Удельный вес по отношению к выручке, % | ||

| 2015 г | 2016 г | Изменение | |||

| Выручка от продаж | 591677 | 710012 | 100,00 | 100,00 | |

| Себестоимость | 565001 | 642561 | 95,49 | 90,50 | -4,99 |

| Валовая прибыль | 26676 | 67451 | 4,51 | 9,50 | 4,99 |

| Коммерческие расходы | 19169 | 23003 | 3,24 | 3,24 | 0,00 |

| Прибыль от продаж | 7507 | 44448 | 1,27 | 6,26 | 4,99 |

| проценты к уплате | 4427 | 5312 | 0,75 | 0,75 | 0,00 |

| проценты к получению | 904 | 1085 | 0,15 | 0,15 | 0,00 |

| прочие доходы | 3777 | 4532 | 0,64 | 0,64 | 0,00 |

| прочие расходы | 5050 | 6060 | 0,85 | 0,85 | 0,00 |

| Прибыль до налогообложения | 2711 | 38693 | 0,46 | 5,45 | 4,99 |

| Налог на прибыль | 720 | 7739 | 0,12 | 1,09 | 0,97 |

| Чистая прибыль | 1991 | 30954 | 0,3 | 4,36 | 4,06 |

В 2016 г. удельный вес чистой прибыли по отношению к выручке увеличился на 4,06%, что является положительным фактором. Также стоит отметить увеличение доли прибыли до налогообложения на 4,99% за счет роста валовой прибыли до 9,5% снижения доли себестоимости на 5% и прибыли от продаж до 6,26%. Увеличить размер собственного капитала 28963 тыс. руб. можно за счет увеличения чистой прибыли.

Необходимо использовать в финансовом планировании метод процента от продаж, можно составить прогнозный баланс для ООО «Лада-доктор» на 2016 год в таблице 3.4

Таблица 3.4 – Прогнозный бухгалтерский баланс на 2016 год

| Статьи баланса | 2015г Тыс.руб. | % от продаж | 2016г | |

| 1-е прибл. Тыс.руб. | 2-е прибл. Тыс.руб. | |||

| Оборотные активы | 107560 | 18,2 | 129222 | 129222 |

| Внеоборотные активы | 1590 | 0,3 | 2130 | 2130 |

| Итого Активов | 109150 | 131352 | 131352 | |

| Краткосрочные обязательства | 104308 | 17,6 | 125170 | 110362 |

| Долгосрочные обязательства | 0 | не примен. | 0 | 0 |

| Уставный капитал | 10 | не примен. | 10 | 10 |

| Нераспределенная прибыль | 4832 | — | 35787 | 20980 |

| Итого Пассивов | 109150 | — | 160966 | 131352 |

| Потребность в финансировании | 0 | — | 29614 | 0 |

| Валюта баланса | 109150 | — | 131352 | 131352 |

Нераспределенная прибыль на конец 2016 года рассчитывается как сумма нераспределенной прибыли 2015 года и чистой прибыли (планируемой). 4832 тыс. руб.+ 30954 тыс. руб. = 35786 тыс. руб. Сделав такой расчет, получим на конец 2015 года излишек финансовых ресурсов в размере 29614 тыс. руб., поэтому необходимо провести еще один расчет (2-е приближение).

Необходимо часть в размере 50 процентов излишка финансовых ресурсов направить на погашение краткосрочных обязательств и, следовательно, нераспределенная прибыль уменьшится на 50%.

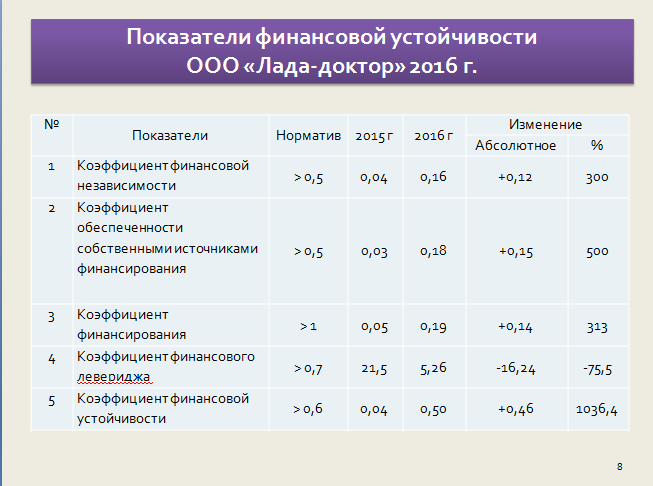

Нормальная финансовая устойчивость предусматривает необходимый объем долгосрочных источников для формирования запасов. Для этого в структуре заемных средств уменьшим объем краткосрочных обязательств до 65154 тыс. руб. и увеличим долгосрочные обязательства до 45209 тыс. руб. Для этого необходимо более полно оценить финансовую устойчивость компании и использовать относительные показатели (Таблица 3.5)

Таблица 3.5 – Показатели финансовой устойчивости на 2016 год

| № | Показатели | Норматив | 2015 г | 2016 г | Изменение | |

| Абсолют-ное | % | |||||

| 1 | Коэффициент финансовой независимости | > 0,5 | 0,04 | 0,16 | +0,12 | 300 |

| 2 | Коэффициент обеспеченности собственными источниками финансирования | > 0,5 | 0,03 | 0,18 | +0,15 | 500 |

| 3 | Коэффициент финансирования | > 1 | 0,05 | 0,19 | +0,14 | 313 |

| 4 | Коэффициент финансового левериджа | > 0,7 | 21,5 | 5,26 | –16,24 | –75,5 |

| 5 | Коэффициент финансовой устойчивости | > 0,6 | 0,04 | 0,50 | +0,46 | 1036,4 |

Многие показатели приблизились к нормативным значениям, что говорит об улучшении финансовой устойчивости фирмы и финансового состояния в целом, а так же и об эффективности предложенных мер.

Таким образом, рассмотренные мероприятия, которые руководство ООО «Лада-доктор» может применить в практической деятельности, будут способствовать повышению финансовой устойчивости предприятия на рынке.

ВЫВОДЫ ПО ТРЕТЬЕМУ РАЗДЕЛУ

Организация ООО «Лада-доктор» за счет собственных источников не может поддерживать уровень собственного капитала и находится в зависимости от внешних кредиторов и инвесторов. Предприятию необходимо увеличить собственный капитал, за счет распределение чистой прибыли в резервные фонды. Рекомендуется ускорить оборачиваемость собственного капитала, за счет сокращения сверх нормативных запасов и дебиторской задолженности.

Для сокращения дебиторской задолженности необходимо своевременно выявлять недопустимые виды дебиторской задолженности, контролировать выставленные счета с учетом нормативных сроков, ориентироваться на увеличение количества заказов с целью уменьшения масштаба риска неуплаты, проводить факторинговые сделки с банком, передавать договора уступки права требования.

Для сокращения производственных запасов необходимо стимулировать продажи за счет гибкой системы скидок, обеспечить приоритетное размещение товаров на полках, стимулируя спрос на данную продукцию. Изъять из оборота товары, которые не пользуются спросом у покупателей, путем их реализации по сниженным ценам, своевременно снижать цены на товары с небольшим сроком годности. Необходимо анализировать динамику продаж от разных поставщиков и выбирать тех, чья продукция пользуется наибольшим спросом, для этого важно изучить покупательский спрос.

Руководству компании рекомендуется ввести дополнительную штатную единицу – менеджера по закупкам, который будет отвечать за своевременное наполнение склада необходимым товаром, будет владеть информацией по остаткам и анализировать динамику объемов закупок.

ЗАКЛЮЧЕНИЕ

Для современной экономики характерна нестабильность, непоследовательность налоговой, кредитной, валютной, страховой, таможенной, инвестиционной политики; инфляция; неопределенность в поведении покупателей, поставщиков, конкурентов.

Залогом процветания и основой стабильности положения предприятия служит его финансовая устойчивость. Устойчивость организации, функционирующей в рыночной экономике, является одним из важнейших факторов оценки ее конкурентоспособности.

Финансовая устойчивость отражает стабильное превышение доходов над расходами и состояние ресурсов, обеспечивает свободное маневрирование денежными средствами организации и путем их использования способствует бесперебойному процессу производства, реализации и расширению.

На устойчивость предприятия оказывают влияние различные внутренние и внешние факторы:

- производство и выпуск недорогой качественной, пользующейся спросом продукции; прочное положение предприятия на товарном рынке;

- высокий уровень материально-технической оснащенности производства и применение передовых технологий;

- налаженность экономических связей с партнерами;

- ритмичность кругооборота средств;

- эффективность хозяйственных и финансовых операций;

- малая степень риска в процессе осуществления производственной и финансовой деятельности и так далее.

Анализ финансовой устойчивости основывается как на относительных, так и на абсолютных показателях.

Анализ финансовой устойчивости ООО «Лада-доктор» показал, что финансовое состояние организации является неустойчивым из-за недостатка собственных оборотных средств и собственных и долгосрочных источников формирования запасов и не все коэффициенты финансовой устойчивости соответствуют нормативным значениям.

Все это отрицательно характеризует деятельность компании и говорит о том, что ООО «Лада-доктор» нуждается в разработке стратегии финансовой стабилизации и повышении эффективности ее деятельности.

Можно сформулировать рекомендуемые мероприятия, за счет которых предприятие решит задачи по укреплению финансовой устойчивости и улучшению финансового состояния:

- пополнения собственного оборотного капитала за счет внутренних и внешних источников;

- обоснованное уменьшение запасов и затрат до норматива;

- ускорение оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота;

- снижение себестоимости продаж.

В ходе работы были достигнуты следующие цели:

- выявлены сущность и назначение анализа финансовой устойчивости;

- раскрыты с разных точек зрения понятия финансовой устойчивости организации;

- изучены методики расчета показателей, характеризующих финансовую устойчивость предприятия;

- дано описание финансово – хозяйственной деятельности ООО «Лада-доктор»;

- оценка его финансовой устойчивости;

- разработаны мероприятия по повышению финансовой устойчивости и платежеспособности предприятия;

- проведена оценка их эффективности.

Всё это будет способствовать росту финансовой устойчивости компании

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Чувикова В.В. Бухгалтерский учет и анализ. Учебник для бакалавров (В.В. Чувикова) Т.Б. Иззука. – М.: Издательско – торговая корпорация «Дашков и К», 2015. – 248 с.

- Натепрова Т.Я. Бухгалтерская (финансовая) отчетность: Учебное пособие / Т.Я. Натепрова, О.В. Трубицына. – 2-е изд., перераб. и доп. – М.: Издательско – торговая корпорация «Дашков и К», 2011. – 292 с.

- Батьковский М.А., Булаева И.В., Мингалиев К.Н. Управление финансовым оздоровлением предприятия в условия экономического кризиса. // Менеджмент в России и за рубежом. – 2010. — №1. – С. 79-85.

- Экономический анализ: учебник / (Ю.Г. Ионова). – Москва: Московская финансово-промышленная академия, 2012. – 426 с.

- Турманидзе, Т.У. Финансовый анализ: Учебник для студентов вузов / Т.У. Турманидзе. — М.: ЮНИТИ-ДАНА, 2013. – 287 c.

- Виноградская Н.А. Диагностика и оптимизация финансово-экономического состояния предприятия: финансовый анализ: Практикум / Н.А. Виноградская. – М.: МИСиС, 2011. – 118 с.

- Экономическая теория: Учебник / Под общ. Ред. А.А.Кочеткова. – 4–е изд., перераб. и доп. – М.: Издательско – торговая корпорация «Дашков и К», 2011. – 696 с.

- Лукаш Ю.А. Анализ финансовой устойчивости коммерческой организации и пути ее повышения: учебное пособие / Ю.А. Лукаш. – М.:Флинта, – 282 с.

- Пчелина С.Л. Международные стандарты финансовой отчетности: учеб. Пособие / С.Л. Пчелина, М.Н. Минаева; Нац. исслед. ун–т «Высшая школа экономики», – М.: Изд. Дом Высшей школы экономики, 2011. – 256 с.

- Агарков А.П. Экономика и управление на предприятии: Учебник для бакалавров / А.П. Агарков, Р.С. Голов, В.Ю. Теплышев и др.; проф. А.П. Агаркова. – М.: Издательско – торговая корпорация «Дашков и К», 2013. – 400 с.

- Батурин Владимир Кириллович Общая теория управления: учеб. Пособие для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент» / В.К.Батурин. – М.: ЮНИТИ-ДАНА, 2012. – 487 с.

- Миславская Н.А. Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. – М.: Издательско – торговая корпорация «Дашков и К», 2014. – 592 с.

- Дробышева л.А. Экономика, маркетинг, менеджмент: Учебное пособие / Л.А. Дробышева. – 3 – е изд. – М.: Издательско – торговая корпорация «Дашков и К», 2014. – 152 с.

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей бакалаврской работы – «Анализ финансовой деятельности ООО «Лада-доктор» и разработка мероприятий по ее совершенствованию».

В современных условиях важной характеристикой предприятия является ее финансовая устойчивость. Перед инвесторами стоит вопрос о наиболее эффективном вложении денежных средств без потери вложений. Именно этим мы и руководствовались при выборе темы данной работы.

Слайд 2

Цель работы — определение на основе анализа финансовых показателей ООО «Лада-доктор» мероприятий по укреплению финансовой устойчивости и платежеспособности предприятия.

Задачи данной работы Вы можете увидеть на слайде презентации.

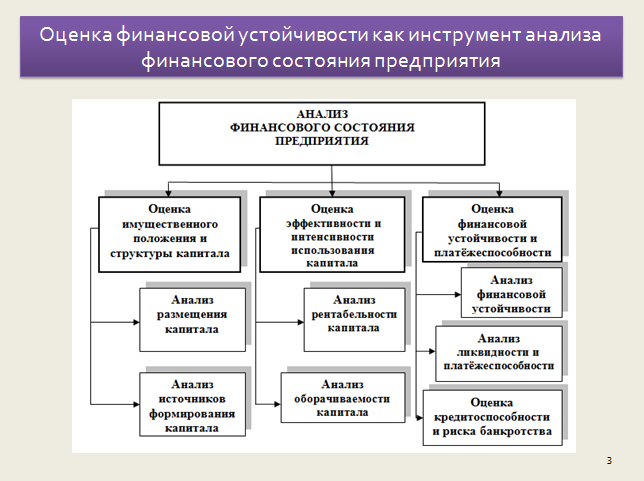

Слайд 3

Финансовая устойчивость является неотъемлемой характеристикой финансового состояния предприятия. Основными направлениями анализа финансового состояния предприятия являются: общая оценка финансового состояния, анализ финансовых результатов, анализ ликвидности баланса, анализ финансовой устойчивости и анализ деловой активности организации.

Слайд 4

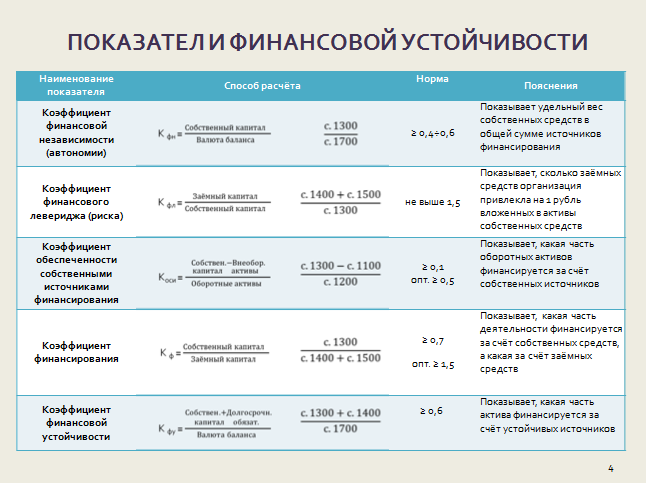

Показатели финансовой устойчивости приведены в таблице «Показатели финансовой устойчивости».

Анализ перемен, которые состоялись в структуре капитала, может быть разным с позиций инвесторов и предприятия. Для банков и прочих кредиторов, наиболее надёжная обстановка если доля собственного капитала у клиентов более высокая. Это исключает финансовый риск. Предприятия в свою очередь заинтересованы в привлечении заёмных денег.

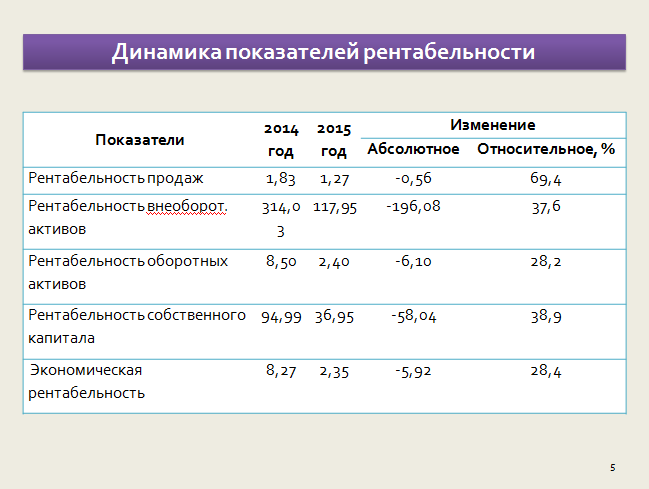

Слайд 5

Анализ финансовой устойчивости проведён на основе материалов финансовой бухгалтерской отчётности организации «Лада-доктор». ООО «Лада-доктор» специализируется на оптовой и розничной продаже медикаментов.

В работе нами были рассчитаны показатели рентабельности для ООО «Лада-доктор» за анализируемы периоды деятельности, результаты представлены в таблице, расположенной на слайде презентации.

Все показатели рентабельности в анализируемые периоды имеют тенденцию к снижению. Это свидетельствует о том, что прибыльность деятельности компании и снижение эффективности использования собственного капитала организации, внеоборотных и оборотных активов снизилась.

Слайд 6

Также мы рассчитали абсолютные показатели финансовой устойчивости организации (тыс.руб.) и определили тип финансовой устойчивости. Результаты расчётов и определение типа финансовой ситуации организации представлены в таблице.

В анализируемом периоде 2013-2015 годах финансовая ситуация ООО «Лада-доктор» относится к третьему типу S (0; 0; 1) и определяет неустойчивое финансовое состояние организации, которое связано с недостатком собственных оборотных средств для формирования запасов. Финансовое состояние можно охарактеризовать с нарушением платежеспособности, если сократить дебиторскую задолженности и ускорить оборачиваемость запасов, сохранится возможность восстановления равновесия.

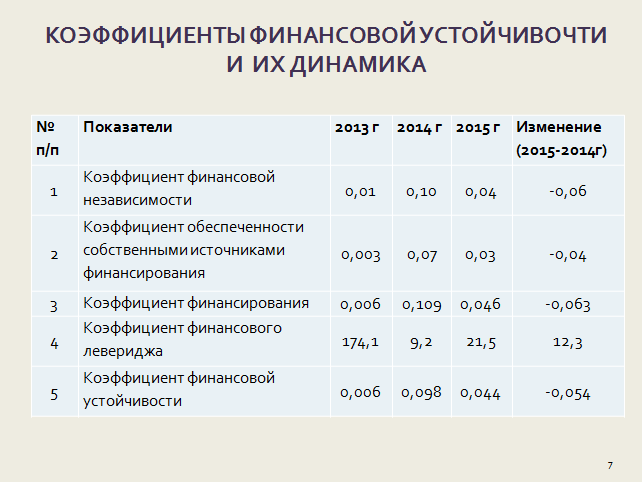

Слайд 7

Относительная степень финансовой устойчивости организации определяется посредством системы коэффициентов. Они характеризуют структуру источников средств, используемых при формировании запасов, а также степень зависимости компании от внешних источников финансирования.

Результаты расчётов системы коэффициентов финансовой устойчивости и их динамика представлены в таблице «Коэффициенты финансовой устойчивости и их динамика».

Значения всех коэффициентов имеют тенденцию к ухудшению, имеют значительные отклонения от нормальных ограничений, характеризуют организацию, как финансово неустойчивую с большой степенью зависимости от внешних источников финансирования.

Слайд 8

Оценка динамики и анализ изменений коэффициентов позволяет сделать следующие выводы: за счет собственных источников организация не может поддерживать уровень собственного оборотного капитала и пополнять оборотные средства, компания находится в зависимости от внешних кредиторов и инвесторов. Предприятие финансово неустойчиво.

Для того чтобы оценить финансовую устойчивость компании и финансовое состояние в целом необходимо использовать относительные показатели таблицы (представлена на слайде).

Многие показатели приблизились к нормативным значениям, это говорит об улучшении финансовой устойчивости организации и финансового состояния, а так же и об эффективности предложенных мер.

Таким образом, можно сформулировать рекомендуемые мероприятия, за счет которых предприятие может решить поставленные задачи по укреплению финансовой устойчивости и улучшению финансового состояния:

- пополнения собственного оборотного капитала за счет внутренних и внешних источников;

- обоснованное уменьшение запасов и затрат (до норматива);

- ускорение оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота;

- снижение себестоимости продаж.

Слайд 9

Таким образом, цель работы достигнута.

Спасибо за внимание! Доклад окончен.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.