или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- 1 СУЩНОСТЬ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

- 1.1 Анализ и факторы устойчивости организации

- 1.2 Основные показатели эффективности функционирования компании

- 1.3 Методы оценки финансового состояния

- ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ

- 2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ЛАДА-ДОКТОР»

- 2.1 Краткая характеристика ООО «Лада-доктор»

- 2.2 Анализ финансовой устойчивости

- ВЫВОДЫ ПО ВТОРОМУ РАЗДЕЛУ

- 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО «ЛАДА-ДОКТОР»

- 3.1 Пути повышения финансовой устойчивости

- 3.2 Изменение финансовой устойчивости при увеличении реализации предложенных мероприятий

- ВЫВОДЫ ПО ТРЕТЬЕМУ РАЗДЕЛУ

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

В современных условиях важной характеристикой предприятия является ее финансовая устойчивость. Перед инвесторами стоит вопрос о наиболее эффективном вложении денежных средств без потери вложений. Для того, чтобы получить необходимую информацию о перспективном развитии и реальном положении объектов инвестирования, перед инвесторами возникает необходимость проведения грамотного экономического анализа и прогнозирования финансового состояния исследуемой организации. Финансовое состояние и инвестиционная привлекательность организации оценивается уровнем его ликвидности, платежеспособности, рентабельности и деловой активностью.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Финансовая устойчивость предприятия – это способность субъекта хозяйствования действовать и развиваться, не утратить равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующая его стабильную платежеспособность и инвестиционную привлекательность в пределах допустимого уровня риска. Это совокупная характеристика способности организации реализовывать свою хозяйственную деятельность, предпочтительно за счёт собственных средств, при сохранении платёжеспособности, актуально производить платежи, финансировать свою деятельность на расширенной основе.

Деятельность любого хозяйствующего субъекта и уровень отдачи его деятельности показывают результаты экономического анализа. Прогнозирование и перспективы финансовой устойчивости является важной информацией для кредиторов, покупателей, поставщиков, инвесторов.

Финансовая устойчивость обеспечивает свободное движение денежными средствами организации, путем эффективного их использования. Способствует непрерывному процессу производства и реализации продукции и формируется в процессе всей хозяйственной и производственной деятельности.

Финансовое состояние предприятия зависит от результатов его коммерческой, производственной и финансовой деятельности. Повышение себестоимости, уменьшение выручки и сумм прибыли, ухудшение финансового состояния предприятия и платежеспособности компании происходит в результате невыполнения плана по производству и реализации продукции.

Для финансовой устойчивости необходимо допустимое соотношение собственного и заемного капитала, активов и пассивов баланса. В этом случае условие рентабельности предприятия и его финансовая устойчивость соблюдается. Собственные резервы в денежной форме становятся достаточными для погашения долгов и обязательств, а структура собственного капитала становится благоприятной для экономического роста [6].

Актуальность темы работы бакалавра обусловлена тем, что для оценки финансовой устойчивости любого хозяйствующего субъекта характеризуется результат его финансового и текущего инвестиционного развития, а также отражает способность отвечать по своим обязательствам, и определяет величину источников для дальнейшего развития. Предмет исследования – финансовые показатели предприятия ООО «Лада-доктор» за период с 2013 – 2015 г.

Целью работы бакалавра является определение на основе анализа финансовых показателей ООО «Лада-доктор» мероприятий по укреплению финансовой устойчивости и платежеспособности предприятия.

Для достижения данной цели решаются следующие задачи:

- определение места и роли оценки финансовой устойчивости в анализе;

- раскрытие понятия финансовой устойчивости предприятия;

- оценка финансовой устойчивости ООО «Лада-доктор»;

- изучение факторов, влияющих на финансовую устойчивость;

- разработка мероприятий по повышению финансовой устойчивости.

1. СУЩНОСТЬ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

1.1 Анализ и факторы устойчивости организации

Финансовая устойчивость кампании – показатель стабильности экономики, она же является основой надежной деятельности организации и условиям ее выживаемости в кризисных условиях. Этот показатель является важной основополагающей экономики предприятия в отношении рыночной экономики. Когда предприятие имеет стабильное финансовое состояние, она приобретает ряд преимуществ перед своими конкурентами в отношении привлечения инвестиций, получения кредитов, выборе выгодных поставщиков и подборе команды из опытных сотрудников.

Кампания, которая имеет устойчивое финансовое положение, выполняет обязательства перед покупателями и государствами по перечислению налогов и других платежей.

Организация может считаться финансово устойчивой, если:

- она восполняет средства, которые были направлены на активы, за счет собственных ресурсов.

- она не допускает какой-либо задолженности, не оправдывающей результатов и вовремя расплачивается по текущим задолженностям, выполняет свои обязательства.

Финансовая независимость предприятия в условиях рыночной экономики зависит от внешних заемных источников – это запас финансовой устойчивости предприятия при условии, что его собственные средства превышают заемные. В процессе всей хозяйственной деятельности организации формируется финансовая устойчивость и является отражением стабильного превышения доходов над расходами. Она обеспечивает свободное движение денежными средствами предприятия и способствует непрерывному процессу продажи товаров, продукции, услуг. Это обеспечивает развитие предприятия, преимущественно за счет собственных средств, при сохранении кредитоспособности и платежеспособности при минимальном предпринимательском риске.

Условия рынка должны отождествляться с состоянием финансовых резервов и удовлетворять потребности дальнейшего развития деятельности компании. Если будет наблюдаться нестабильная финансовая устойчивость, то это приведет к тому, что предприятие станет неплатежеспособным, но в то же время чрезмерная финансовая устойчивость будет замедлять развитие и оказывать влияние на расходы из-за содержания лишних запасов и резервов.

Высшая степень финансовой устойчивости проявляется в том, что компания может продолжать свое развитие только за счет своих средств, а также иметь гибкую структуру финансовых источников и возможности привлекать заемные средства, когда это необходимо.

Условие финансовой устойчивости – наличие активов, которые должны соответствовать поставленным задачам, направленных на успешное развитие компании. Когда источники формирования стабильной устойчивости надежны, они имеют необходимый запас прочности и находятся под влиянием внешних факторов, которые не всегда благоприятны.

Финансовая устойчивость характеризуется стабильным финансовым положением компании. Эта стабильность поддерживается за счет большей доли собственного резерва в составе источников финансирования. Достаточная доля показывается, что предприятие использует заемные источники формирования только в том размере, в котором она может гарантировать своевременный и полный возврат. Краткосрочные обязательства по сумме должны быть меньше стоимости ликвидных активов.

Понимание финансовой устойчивости заключается в том, что предприятие может поддерживать оптимальную структуру источников финансирования.

Существует три вида источников:

- Собственный капитал, который предоставляется собственниками компании;

- Заемный капитал представляет собой держателей облигаций и банков;

- Краткосрочная кредиторская задолженность, которая обеспечивается существующими кредиторами – это в основном поставщики материала, банки.

Привлечение заемных средств и капитала – очень ответственная процедура, требующая наличия определенных данных. Предприятие в ходе своей деятельности определяет свои показатели при оптимальном положении источников финансирования. Организация заинтересована в том, чтоб прибыль увеличивалась, чтобы финансовая устойчивость и рентабельность находились в стабильном положении. Когда у компании присутствуют высокие доходы, появляется высокий уровень риска.

Значение в целом финансовой устойчивости относительно организации для экономики и общества заключается из его значения для определенного элемента всей системы:

- Для государства – оплата налогов и сборов в бюджеты в указанные сроки и в полном размере. Этот элемент влияет на исполнение функций в лице государства.

- Для работников организаций – заработная плата, которая осуществляется в указанные сроки в полном объеме. Когда в компании увеличиваются доходы, также повышаются возможности для стимулирования работников.

- Для поставщиков и подрядчиков – выполнение обязательств в полном объеме. Доход от основной деятельности состоит из поступлений средств от покупателей и заказчиков, а значит, выполнять обязательство необходимо для поддержания стабильного дохода. Когда происходит расчет и изъятие ресурсов не в указанные сроки, происходит ослабление финансового состояния. Это в свою очередь обязывает начинать поиск дополнительных заемных средств, что влечет в дальнейшем дополнительные расходы.

- Для банков – выполнение обязательств, предусмотренных договором, в полном объеме и в указанные сроки. Функционирование банков может дать сбой в том случае, если будут прослеживаться обход платежей по выданным ссудам или невыполнение одного из условий договора. Все эти действия в дальнейшем приведут к банкротству и потери значительной доли клиентов.

- Для собственников – доходы, прибыль. Для владельцев компании финансовая устойчивость определяет стабильность и прибыль организации в ближайшее время.

- Для инвесторов – выгода и степень риска вложений в компании: меньше риска и больше выгоды, когда эти вложения устойчивы.

Устойчивое финансовое положение благоприятно влияет на выполнение обязательств производственных планов и обеспечивает производство необходимыми ресурсами.

Финансовая деятельность представляет собой часть хоз. деятельности, которая обеспечивает равномерные расходы и в тоже время поступление финансов, выполнение планов расчета, достижение равномерный пропорций как собственного, так и заемного капитала и обеспечивает его эффективное использование. Главная цель финансовой деятельности – использование ресурсов с целью эффективного развития организации и увеличения доходов.

Одним из условий профессионального управления финансами является проведение анализа, который поможет дать оценку ситуации с применением современных методов исследования. Поэтому востребованность и роль финансового анализа только увеличивается. Он преимущественно состоит из системного изучения финансового состояния компании и факторов его формирования, чтобы можно было определить степень финансовых рисков и предусмотреть доходность в ближайшее время.

Финансовое состояние предприятия показывает то, может ли субъект хозяйствования финансировать свою деятельность и поддерживать свою платежеспособность.

На протяжении всей деятельности организации, сюда относятся снабжение, сбыт, производство, происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть трех видов:

- Устойчивое;

- неустойчивое;

- кризисное.

Компания может успешно осуществлять свою деятельность, находится в стабильном состоянии в отношении активов и пассивов при условии изменений во внутренней и внешней среде, а также быть платежеспособным и привлекательным для инвесторов – наличие всех этих факторов будет свидетельствовать об устойчивом финансовом состоянии.

Поскольку платежеспособность является внешним проявлением финансового состояния, тогда финансовая устойчивость – внутреннее проявление, которое отражает баланс денежных и товарных потоков, доходов, расходов, средств и источников их формирования.

Финансовая устойчивость – неотъемлемая составляющая финансового состояния предприятия и без этого элемента компания теряет экономический смысл существования.

Анализ финансового состояния состоит из следующих элементов:

- Общая оценка финансового состояния;

- анализ финансовых результатов;

- анализ ликвидности баланса;

- анализ финансовой устойчивости;

- анализ деловой активности организации.

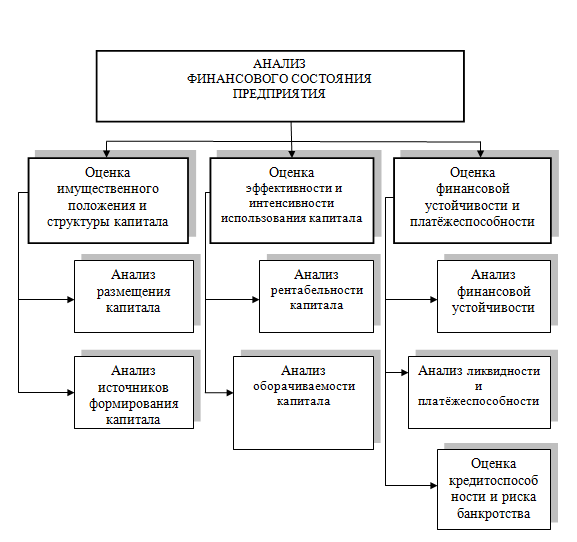

Оценка финансовой устойчивости – расчет и анализ ликвидности, деловой активности, эффективности использования ресурсов, рентабельности, структуры, капитала и рыночной активности.

Рисунок 1.1 – Оценка финансовой устойчивости как инструмент анализа финансового состояния предприятия

Анализ устойчивости финансового состояния отвечает на вопрос – насколько правильно предприятия управляет финансовыми ресурсами.

Очень важно, чтобы состояние фин. ресурсов отвечало актуальным требованиям рынка и удовлетворяла потребности развития кампании.

Анализ финансовой устойчивости – процесс изучения ее статистических данных, динамика изменения в определенное время, влияние некоторых факторов, определение перспективы дальнейшей финансовой устойчивости.

Задача – оценить степень независимости организации от заемных источников финансирования.

Анализ финансовой устойчивости организации осуществляется на основании данных бухгалтерской финансовой отчетности, состав которой утверждён приказом Минфина РФ от 02.07.2010 г. № 66н:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах;

- Отчёт об изменениях капитала;

- Отчёт о движении денежных средств;

- Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах.

Устойчивое финансовое положение формируется за счет положительного влияния на выполнения всех пунктов производственного плана и своевременное пополнение и обеспечение необходимых ресурсов.

Составная часть хозяйственной деятельности – это финансовая деятельность, она направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

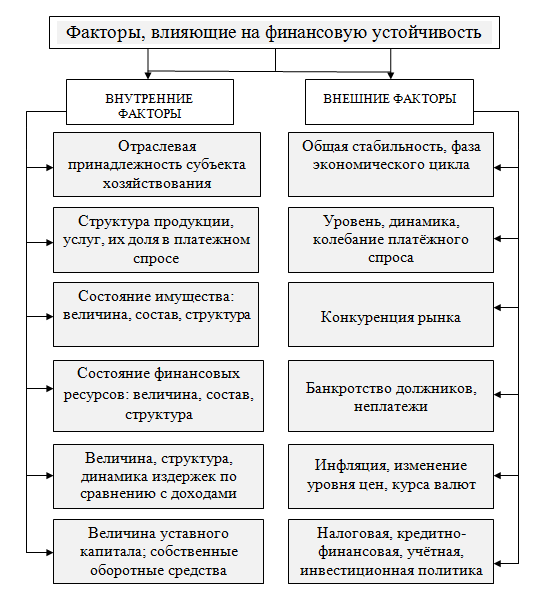

На финансовую устойчивость предприятия влияют факторы, которые группируют по различным признакам: по месту возникновения – внешние и внутренние факторы; по важности результата – основные и второстепенные; по структуре – простые и сложные; по времени действия – постоянные и временные [12]. На рисунке 1.2 представлена классификация важных внешних и внутренних факторов.

Рисунок 1.2 – Классификация факторов, влияющих на финансовую устойчивость предприятия

Внутренние факторы зависят от деятельности самой кампании, а внешние от действий за пределами организации, которые могут оказывать влияние на предприятие.

Внешняя среда постоянно изменятся, поэтому организация должна быстро реагировать на все изменения, в чем заключается ее успех.

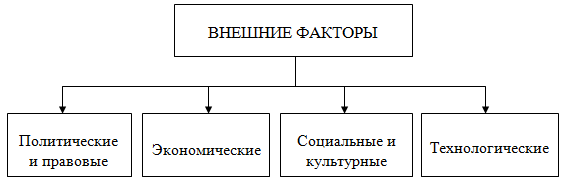

Основные факторы влияния внешней среды могут быть разделены на четыре крупные группы (Рисунок 1.3)

Рисунок 1.3 – Классификация факторов внешней среды, влияющих на финансовую устойчивость предприятия

На политические и правовые факторы государственного характера могут влиять на уровень существующих возможностей деятельности организации: отчисления в федеральные, региональные и местные структуры власти; изменения в налоговом законодательстве; патентное законодательство; законодательство об охране окружающей среды; антимонопольное законодательство; денежно – кредитная политика.

Экономические факторы влияют на способность организации оставаться прибыльной, огромное влияние оказывает общее состояние экономики страны, стадии развития экономического цикла. Макроэкономический климат будет определять уровень возможностей достижения организациями своих экономических целей. При анализе внешней обстановки для некоторой конкретной организации требуется оценить ряд экономических показателей. Сюда включаются ставка процента, курсы обмена валют, темпы экономического роста, уровень инфляции [7].

Социальные и культурные факторы формируют стиль нашей жизни, оказывают значительное воздействие на нравственную, культурную, экономическую среду, а также на уровень жизни населения. Новые тенденции создают тип потребителя и вызывают потребность в других товарах и услугах, определяя новые стратегии организации.

К технологическим факторам относятся инновационные технологические перемены и открытия последних десятилетий. Производство роботов, компьютеров, новые виды связи, транспорта, проникающие в жизнь человека и многое другое. Технологические факторы предоставляют большие возможности, воздействие которых менеджеры должны понимать и оценивать.

Для финансовой устойчивости особое значение для предприятия имеет уровень, динамика и колебания платежеспособного спроса на продукцию (услуги), так как стабильность получения выручки определяет платежеспособный спрос. От состояния экономики и уровня дохода потребителей (физических и юридических лиц) зависит платежеспособный спрос и ценообразование на продукцию предприятия.

На финансовую устойчивость влияет фаза экономического цикла, в которой находится экономика страны. В период кризиса происходит отставание темпов реализации продукции от темпов ее производства. Инвестиции уменьшаются в товарные запасы, это еще больше сокращает сбыт. Снижаются в целом доходы субъектов экономической деятельности, сокращается прибыль. Все это ведет к снижению ликвидности предприятия, их платежеспособности. Банкротство предприятий в период кризиса увеличиваются.

Падение платежеспособного спроса характерное для кризиса, приводит не только к росту неплатежей, но и к обострению конкурентной борьбы. Острота конкурентной борьбы так же представляет собой немаловажный внешний фактор финансовой устойчивости предприятия.

Ключевым фактором в области конкуренции является политика, которая определяет конкурентоспособность и эффективность организации и уровень жизни граждан. Конкурентная политика представляет собой комплекс последовательных мер, осуществляемых государством и направленных на обеспечение условий для состязательности хозяйствующих субъектов. Она направлена на повышение эффективности и конкурентоспособности российской экономики, модернизацию предприятий и на создание условий для обеспечения потребностей граждан в товарах и услугах экономически эффективным образом.

К макроэкономическим факторам финансовой устойчивости относят: степень развития финансового рынка, налоговую и кредитную политику, страхование деятельности; существенное влияние на курс валюты.

Экономическая и финансовая стабильность предприятий зависит от общей политической стабильности. Значения этого фактора особенно велико для предпринимательской деятельности.

Одним из масштабных неблагоприятных внешних факторов, дестабилизирующих финансовое положение предприятий, является на сегодняшний день инфляция.

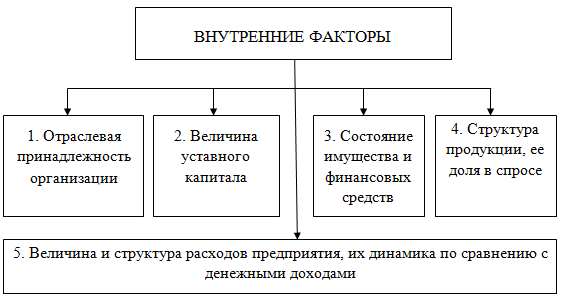

Рассмотрим факторы влияния внутренней среды (Рисунок 1.4)

Рисунок 1.4 – Классификация факторов внутренней среды, влияющих на финансовую устойчивость предприятия

На степень финансовой устойчивости организации относят не только соотношения перечисленных факторов, но и стадии производственного цикла, на которой в настоящее время находится организация. Значительное количество неудач организации может быть связано именно с неопытностью или некомпетентностью менеджеров, которые при анализе деятельности не учитывают изменения внутренней и внешней среды.

Успех или неудача предпринимательства во многом зависят от выбора структуры и состава выпускаемой продукции, выполняемых работ и оказываемых услуг. При этом немаловажно не только предварительно определиться, что выпускать, но и безошибочно решить, как производить, какие использовать технологии, по какой модели системы производства и управления. От анализа этих факторов зависят основные затраты производства.

Одним из существенных факторов финансовой устойчивости организации, тесно связанным с типами производимой продукции (оказываемых услуг) и технологией производства, является оптимальный состав и структура средств предприятия, а также правильное определение стратегии управления ими. Устойчивость организации и потенциальная результативность предпринимательства во многом зависят от качества управления текущими активами предприятия, от того, какие и сколько задействовано оборотных средств, каков размер запасов и активов в денежной форме.

Для обеспечения устойчивости предприятия важна не только суммарная величина затрат, но и соотношение между постоянными и переменными затратами.

При снижении размеров запасов и ликвидных средств, организация может пустить большую часть капитала в производство и получить прирост прибыли. Одновременно с этим, возрастает риск неплатежеспособности организации и остановки производства из-за недостатка запасов. Мастерство управления текущими активами предприятия состоит в том, чтобы хранить на счетах организации лишь минимально необходимую сумму денежных средств, которая необходима для текущей производственной деятельности предприятия.

Правильный выбор стратегии и тактики управления стратегией является еще одним существенным фактором. Чем больше у организации собственных финансовых средств (прибыли), тем спокойнее она может себя чувствовать на рынке. Важна не только общая сумма прибыли, но и структура ее распределения, собственная доля, направляемая на развитие производственного цикла. На первый план при анализе финансовой устойчивости организации выступает оценка и политика распределения, использование прибыли.

Для анализа использования прибыли важно провести анализ по двум направлениям:

- для финансирования текущей деятельности – на формирование оборотных активов, усиление ликвидности, укрепление платежеспособности;

- для инвестирования в капитальные затраты, ценные бумаги.

На финансовую устойчивость организации оказывают финансовые средства, дополнительно мобилизуемые на рынке ссудных капиталов. Чем больше финансовых ресурсов может привлечь организация, тем выше ее финансовые возможности; однако при этом возрастает и финансовый риск –способна ли будет организация своевременно расплачиваться по своим кредитам. В этом случае большую роль призваны играть резервы, как один из способов финансовой гарантии платежеспособности предприятия.

Внутренние факторы, которые влияют на финансовую устойчивость, относятся:

- положение предприятия на товарном и финансовом рынках;

- рейтинг организации в деловом сотрудничестве с партнёрами;

- состояние имущественного потенциала, включая соотношение между внеоборотными и оборотными активами;

- степень зависимости от кредиторов и инвесторов;

- наличие неплатежеспособных дебиторов;

- потенциал организации в деловом сотрудничестве;

- эффективность коммерческих и финансовых операций;

- уровень профессиональной подготовки производственных и финансовых менеджеров, их умение постоянно учитывать изменения внутренней и внешней среды.

Одни из указанных факторов могут вызывать банкротство предприятия, другие постепенно усиливаются и накапливаются, вызывая медленное, труднопреодолимое движение предприятия к спаду производства и банкротству. Исходя из всего вышесказанного, важным условием существования организации является не только проведение анализа финансовой устойчивости, но и умение анализировать факторы, которые влияют на саму финансовую устойчивость предприятий.

Основные показатели эффективности функционирования компании

Экономическое положение компании, его стабильность находятся в зависимости от оптимальности структуры источников капитала (соотношения собственных и заёмных средств) и от оптимальности структуры активов компании.

Часто используемый и более правильный метод считается расчёт системы коэффициентов, определяющих структуру источников средств предприятия, используемых при формировании запасов, уровень его связи от внешних источников финансирования.

- Коэффициент финансовой независимости (концентрации собственного капитала, автономии) – это удельный вес собственного капитала в валюте баланса (отношение собственного капитала к общей сумме пассивов):

К ФН =

Коэффициент характеризует, какая часть активов предприятия сформирована за счёт собственных средств предприятия. Предоставляет явное понимание о доле собственных источников в их общей массе. Чем ближе значимость данного коэффициента к ста процентам, тем более независима компания от внешних источников финансирования.

Коэффициент отражает независимость предприятия от заёмных источников; увеличение его значимости обязано реализовываться в большей степени за счёт прибыли, остающейся в распоряжении предприятия (чистой прибыли). В развитых странах довольно большим является коэффициент независимости, равный 0,5, так как в этом случае риск кредиторов сведён к минимуму: реализовав половину собственности, сформированную за счёт собственных средств, предприятие способно ликвидировать долговые обязательства.

- Коэффициент финансового левериджа – характеризует степень финансового риска. Это коэффициент финансовой зависимости, показатель соотношения заёмных и собственных средств:

К ФЛ =

Этот показатель является один с главных указателей экономической стабильности. Чем выше его значение, тем выше риск вложения капитала в данное предприятие. Он характеризует структуру источников средств и угрозы утраты финансовой стабильности предприятия. Отражает размер заёмных средств, приходящийся на каждый рубль собственных средств. При превышении оптимального значения, можно сделать вывод о том, что предприятие теряет свою финансовую независимость. Нормальным его значением принято считать величину, не превышающую 0,7.

- Коэффициент финансирования, покрытия долгов собственным капиталом (коэффициент платёжеспособности):

К Ф =

Чем больше значение этого показателя, тем выше степень финансовой независимости, а единица является минимально допустимым уровнем.

- Коэффициент обеспеченности собственными источниками финансирования показывает, какая часть оборотных активов финансируется за счёт собственных источников:

К ОСИ =

- Коэффициент устойчивого финансирования (финансовой устойчивости) характеризует, какая часть активов баланса сформирована за счёт устойчивых источников:

КФУ =

Если предприятие не пользуется долгосрочными кредитами и займами, то его величина будет совпадать с величиной коэффициента финансовой независимости. Показатели финансовой устойчивости приведены в таблице 1.2

Таблица 1.2 – Показатели финансовой устойчивости

| Наименование показателя | Способ расчёта | Норматив | Пояснения | |

| Коэффициент финансовой независимости (автономии) | К фн = | ≥ 0,4÷0,6 | Показывает удельный вес собственных средств в общей сумме источников финансирования | |

| Коэффициент финансового левериджа (риска) | К фл = | не выше 1,5 | Показывает, сколько заёмных средств организация привлекла на 1 рубль вложенных в активы собственных средств | |

| Коэффициент обеспеченности собственными источниками финансирования | Коси = | ≥ 0,1 опт. ≥ 0,5 | Показывает, какая часть оборотных активов финансирует ся за счёт собственных источников | |

| Коэффициент финансирования | К ф = | ≥ 0,7 опт. ≥ 1,5 | Показывает, какая часть деятельности финансируется за счёт собственных, а какая за счёт заёмных средств | |

| Коэффициент финансовой устойчивости | К фу = | ≥ 0,6

| Показывает, какая часть актива финансируется за счёт устойчивых источников | |

Анализ перемен, которые состоялись в структуре капитала, может быть разной с позиций инвесторов и предприятия. Для банков и прочих кредиторов, наиболее надёжная обстановка если доля собственного капитала у клиентов более высокая. Это исключает финансовый риск.

Предприятия заинтересованы в привлечении заёмных денег согласно двум обстоятельствам:

- проценты по обслуживанию заёмного капитала смотрятся равно как затраты и никак не вводятся в налогооблагаемый доход;

- расходы на выплату процентов обычно ниже прибыли, полученной от использования заёмных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала.

В рыночной экономике значительная и растущая часть собственного капитала вовсе не означает процветания предприятия, способности стремительно реагировать в перемене делового климата. Применение заемных средств говорит об эластичности предприятия, его способности проявлять кредиты и возвращать их, о доверии к нему в деловом обществе.

Обобщающим показателем считается коэффициент левериджа (финансового рычага). Заёмные и собственные денежные средства практически не имеют нормативов. Они не могут быть одинаковы для разных отраслей и предприятий. Доля собственного и заёмного капитала в формировании активов предприятия и уровень финансового левериджа зависят от отраслевых особенностей предприятия. В тех отраслях, где медленно оборачивается капитал и высокая доля долгосрочных активов, коэффициент финансового рычага не должен быть высоким. В других отраслях, где капитал оборачивается быстро и малая доля основного капитала, он может быть значительно выше.

Методы оценки финансового состояния

Одним из показателей, используемых для оценки устойчивости финансового состояния предприятия, является обеспеченность запасов (материальных оборотных активов), устойчивыми источниками финансирования, к которым относится не только собственный оборотный капитал, но и кредиты банка по товарным материальным ценностям.

Обобщающим показателем финансовой независимости является излишек или недостаток источников для формирования запасов.

Общая величина запасов (строка 1210 актива баланса) – З

Для характеристики источников формирования запасов и затрат используют следующие показатели, которые отражают различные виды источников:

- Наличие собственных оборотных средств. Определяется как разница между собственным капиталом и внеоборотными активами:

СОС = капитал и резервы – внеоборотные активы

СОС = баланса – баланса или с. 1300 – с.1100

Величина собственных оборотных средств отражает долю средств, которая принадлежит предприятию в его текущих активах и показывает, насколько активы превышают текущие обязательства и насколько внеоборотные активы финансируются за счет собственных средств.

- Наличие собственных и долгосрочных заёмных источников формирования запасов и затрат или функционирующий капитал (КФ):

КФ = СОС + долгосрочные обязательства (за вычетом отложенных налоговых обязательств) + доходы будущих периодов

или КФ = с. 1300 + с. 1400 – с.1420 + с.1530 – с.1100

Этот показатель включает приравненные собственные источники формирования запасов: долгосрочные заёмные обязательства и доходы будущих периодов.

- Общая величина основных источников формирования запасов (ВИ). Показатель определяется добавлением к функционирующему капиталу величины краткосрочных кредитов и займов (отражаются в разделе пять пассива баланса):

ВИ = КФ + краткосрочные заёмные обязательства

Или ВИ = с. 1300 + с. 1400 – с.1420 + с.1530 + с.1510 – с.1100

Все полученные показатели сравниваются с фактическим наличием запасов с учётом НДС- (З или с. 1210 + с.1220).

Обобщающим показателем финансовой независимости является излишек или недостаток источников для формирования запасов.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

1) излишек (+) или недостаток (–) собственных оборотных средств (Фс) рассчитывается как разность между источниками собственных средств и запасами и затратами:

Фс = СОС – 3

или Фс = с. 1300 – с. 1100 – (с. 1210 + с.1220)

2) излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат (Фт), рассчитывается как разность между источниками собственных средств, долгосрочных кредитов и займов и запасами и затратами.

Фт = КФ – З

или Фт = с. 1300 + с. 1400 – с.1420 + с.1530 – с.1100 – (с. 1210 + с.1220)

3) излишек (+) или недостаток (–) общей величины основных источников формирования запасов (Фо), рассчитывается как разность между источниками собственных средств, долгосрочных и краткосрочных кредитов и займов (кроме ссуд, не погашенных в срок) и запасами и затратами.

Фо = ВИ – 3

или Фо = с. 1300+с. 1400 – с.1420 + с.1530 + с.1510 – с.1100– (с.1210 + с.1220)

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (S):

S = (S {± Фс }, S {± Фт } , S {± Фо })

Данная трехфакторная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости.

Абсолютная финансовая устойчивость

Абсолютная финансовая устойчивость характеризуется тем, что собственные оборотные средства покрывают все запасы предприятия (СОС > З), то есть организация не зависит от внешних кредиторов. Характеризуется высоким уровнем рентабельности, отсутствием нарушений платёжной дисциплины:

S = (1, 1, 1), то есть Фс > 0; Фт > 0; Фо > 0.

Нормальная финансовая устойчивость

Нормальная устойчивость финансового состояния, гарантирующая платежеспособность, при которой запасы и затраты хозяйствующего субъекта равны сумме собственных оборотных средств и кредитов банка под товарные материальные ценности:

S = (0, 1, 1), то есть Фс < 0; Фт > 0; Фо > 0.

В этой ситуации предприятие использует собственные оборотные средства и долгосрочные привлеченные средства. Такой тип финансирования запасов является нормальным. Нормальная финансовая устойчивость является наиболее желательной для предприятия. Нормальная устойчивость гарантирует оптимальную платежеспособность, когда сроки поступлений и размеры денежных средств, финансовых вложений и ожидаемых срочных поступлений соответствуют срокам погашения и размерам срочных обязательств.

Неустойчивая финансовая устойчивость

Неустойчивое финансовое состояние, связанное с недостатком собственных оборотных средств для формирования запасов, с нарушением платежеспособности. Сохраняется возможность восстановления равновесия в результате пополнения источников собственных средств за счёт сокращения дебиторской задолженности, ускорения оборачиваемости запасов, за счет дополнительного привлечения долгосрочных кредитов.

Неустойчивое финансовое состояние устанавливается, если:

S = (0,0,1), то есть Фс < 0; Фт < 0; Фо > О

Финансовая неустойчивость считается нормальной, если величина привлекаемых для формирования запасов краткосрочных кредитов и заемных средств не превышает стоимости сырья, материалов и готовой продукции, а также незавершенное производство и расходы будущих периодов меньше или равны сумме собственного оборотного капитала.

Кризисное финансовое состояние

Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, в данной ситуации денежные средства, краткосрочные финансовые вложения, дебиторская задолженность организации и прочие оборотные активы не покрывают его кредиторской задолженности и прочие краткосрочные пассивы:

Кризисное финансовое положение можно представить в следующем виде:

S = (0, 0, 0), то есть Фс < 0; Фт < 0; Фо < 0.

Кризисное финансовое состояние связано с недостаточно эффективной, убыточной работой предприятия, затовариванием готовой продукцией, необоснованным и чрезмерным накоплением производственных запасов, когда для формирования запасов недостаточно заёмных средств и приходится использовать средства кредиторов. В неустойчивом и кризисном финансовом положении, устойчивость может быть восстановлена оптимизацией структуры пассивов, путем обоснованного снижения уровня запасов и затрат [10].

С помощью этих показателей Фс, Фт, Фо можно определить трехкомпонентный показатель типа финансовой ситуации, для определения типа финансовой устойчивости воспользуемся таблицей 1.3

Таблица 1.3 – Сводная таблица по типам финансовой устойчивости

| Показатели | Типы финансовой устойчивости | |||

| абсолютная устойчивость | нормальная устойчивость | неустойчивое состояние | кризисное состояние | |

| Фс = СОС – 3 | Фс ³ 0 | Фс < 0 | Фс < 0 | Фс < 0 |

| Фт = КФ – 3 | Фт ³ 0 | Фт ³ 0 | Фт < 0 | Фт < 0 |

| Фо = ВИ – 3 | Фо ³ 0 | Фо ³ 0 | Фо ³ 0 | Фо < 0 |

Характеристика типов финансовой устойчивости предприятия представлена в таблице 1.4

Таблица 1.4 – Типы финансовой устойчивости

| Тип финансовой устойчивости | Трехмерная модель | Источники финансирования запасов | Краткая характеристика финансовой устойчивости |

| Абсолютная устойчивость | S = (1,1,1) | Собственные оборотные средства (чистый оборотный капитал) | 1) Высокий уровень платежеспособности 2) Предприятие не зависит от внешних кредиторов |

| Нормальная устойчивость |

S = (0,1,1) | Собственные оборотные средства плюс долгосрочные кредиты и займы | 1) Нормальная платежеспособность 2) Рациональное использование заемных средств 3) Высокая доходность текущей деятельности |

|

Неустойчивое финансовое состояние |

S = (0,0,1) | Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы | 1) Нарушение нормальной платежеспособности 2) Возникает необходимость привлечения дополнительных источников финансирования 3) Возможно восстановление платежеспособности |

| Кризисное финансовое состояние | S = (0,0,0) | Общая величина источников средств | 1) Предприятие полностью неплатежеспособно и находится на грани банкротства |

ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ

Для финансового и перспективного развития любого хозяйствующего субъекта необходим грамотный экономический анализ и финансовый прогноз. Финансовое состояние оценивается уровнем ликвидности, способностью за счет собственных средств сохранять платежеспособность, актуально финансировать и расширять свою деятельность.

Ключевые направления анализа финансового состояния компании:

- общая оценка финансового состояния

- анализ финансовых результатов

- анализ ликвидности баланса

- анализ финансовой устойчивости

- анализ деловой активности организации.

Оценка финансовой устойчивости заключается в расчете и анализе ликвидности, деловой активности и эффективности использования ресурсов, рентабельности, структуры капитала, рыночной активности.

На финансовую устойчивость влияют не только экономические внутренние факторы организации, но и факторы внешней среды, так как экономический цикл страны находится в постоянном движении. От общей экономической, политической стабильности экономики страны зависит стабильность предприятий.

Для расчетов уровня самостоятельности организации используют систему коэффициентов, которые определяют насколько предприятие независимо и способно отвечать по своим обязательствам.

Для банков и прочих кредиторов, наиболее надёжная обстановка если доля собственного капитала у клиентов более высокая. Это исключает финансовый риск. Перед инвесторами стоит вопрос о наиболее эффективном вложении денежных средств без потери вложений, поэтому важной характеристикой предприятия является ее финансовая устойчивость.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.