или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ПАО Сбербанк имеет статус самого проверенного и заслуживающего доверия на территории Российской Федерации кредитного института. В 2014 г. было открыто частных вкладов на сумму 8 трлн.руб. Банк получает прибыль в результате своей деятельности – она заключается в привлечении средств частных клиентов и обеспечении их сохранности. ПАО Сбербанк принимает средства в определенных формах, таких, как вклады до востребования, срочные вклады, операции по банковским картам, открывают сберегательные сертификаты, векселя. Рассмотрим динамику привлеченных средств клиентов банка за период с 01.01.2015 г. по 01.01.2016 г.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Основные операции фондируются определенным способом. Источников привлечения ресурсов выработано несколько. У процесса привлечения средств проглядывается определенная динамика, которую можно выразить графически. Динамика привлеченных средств клиентов, 2014-2015 гг. отражена в таблице 5.

Таблица 5 — Динамика привлеченных средств клиентов с 01.01.2015 по 01.01.2016 г.40 млн.руб.

| Средства клиентов | 01.01.2015 | 01.01.2016 | Изменения |

| Физические лица и клиенты – ИП | 7 655 695 | 7 999 052 | + 343 357 |

| Корпоративные клиенты | 3 376 244 | 5 893 843 | + 2 517 599 |

| Драгоценные металлы и прочие средства | 96 097 | 133 829 | +171 561 |

| Итого, средств клиентов: | 11 128 035 | 14 026 724 | +2 898 689 |

40 www.sberbank.com- Официальный сайт ПАО Сбербанк

Увеличение объема привлеченных средств корпоративных клиентов осуществляется как за счет роста рублевых счетов, так и по счетам, на которые положена иностранная валюта. Физические лица вкладывают средства, чей объем возрастает за год как правило благодаря переоценке валютных остатков на счетах частных клиентов.

В 2015 году пришлось признать низкий уровень притока средств физических лиц. Была активирована деятельность по привлечению средств корпоративных клиентов, ей придали значение одного из важнейших направлений бизнеса банка. На окончание года процент остатка средств корпоративных клиентов вырос на 74,4% до 5,9 трлн руб. Объясняли это несколькими причинами. В первую очередь, уделили внимание переоценке валютных средств, они заняли в статистике 1 января 2016 года составила 49%. На Сбербанк в доли совокупного объема привлеченных банковской системой средств юридических лиц приходилось уже больший процент — за год с 17,2% до 21,9%. Выяснилось, что у клиента возрос интерес к срочным депозитам – с 58% до 70% общих объемов средств корпоративных клиентов.

Привлеченные средства физических лиц, включая срочные депозиты, счета до востребования и банковские карты, с использованием драгоценных металлов за 2015 год стали составлять 382 млрд руб. В 1 январе 2016 года этот показатель превысил 8,1 трлн руб. Во многом, прирост осуществлялся благодаря вкладам, открываемым в удаленных каналах. Рост остатков удалось увеличить благодаря положительной переоценке, валютной составляющей вкладов, из-за чего рубль оказался отстающим видом вклада.

Динамику показателей привлечения депозитов от физических и юридических лиц рассмотрим на таблице 6.

Таблица 6 – Показатели привлечения депозитов ПАО Сбербанк на 01.01.2014г. – 01.01.2016г.42, млн.руб.

| Показатели | 01.01.2014 | 01.01.2015 | 01.01.2016 | Изменение на 01.01.2016 по сравнению с 01.01.2014 |

| Объем средств привлеченных от физических лиц | 16957,5 | 18552,7 | 23219,1 | 6261,6 |

| Объем средств привлеченных от юридических лиц | 17787 | 25008,1 | 28442,1 | 10655,1 |

42 www.sberbank.com- Официальный сайт ПАО Сбербанк

В таблице 6 видна положительная динамика объема привлеченных средств, как от физических, так и от юридических лиц.

В 2014 году объем привлеченных средств от физических лиц увеличился на 9,41%, по сравнению с 2013 годом. А объем привлеченных средств от юридических лиц на 25,15%.

На 01.01.2016 г. году объем привлеченных средств от физических лиц, по сравнению с 2015 годом, увеличился на 40,6% и составил 23219,1 млн. руб. Объем привлеченных средств от юридических лиц был увеличен 13,73, что значительно ниже, чем в 2014 году. Объем привлеченных средств в 2015 году от юридических лиц составил 28442,1 млн. руб. Доля Сбербанка физических лиц в 2013-2014 гг. отражена в таблице 6 и на рисунке 7.

ПАО Сбербанк также удалось добиться роста активности в привлечении средств в сберегательные сертификаты, придав официальное значение доминирующей позиции на рынке с долей свыше 95%. Сберегательные сертификаты удалось привлечь в увеличенном виде, с 112,3 млрд руб. до 456,8 млрд руб. В 2014 году было решено унифицировать процесс обмена данными с Пенсионным Фондом России (ПФР), результатом стало предложение в виде нового сервиса для пенсионеров: они смогли получать справки о видах и размерах пенсий и официальных социальных выплат ПФР, если они зачисляются на счет в ПАО Сбербанк. В целом, количество пенсионеров, ставших получать пенсию через Сбербанк, возросло на 1 483 016 человека. Это дает возможность получать больше на рынке пенсионных выплат.

Группа социальных пенсионеров, которым пенсия перечисляется через Сбербанк, определяется в численных показателях, что показано в таблице 7.

Таблица 7 – Количество пенсионеров, получающий пенсию через Сбербанк, общая численность в РФ43, %

| Показатель | 01.01.2014г. | 01.01.2015г. |

| Группа социальных пенсионеров – клиентов Сбербанка, получающих пенсию через Сбербанк, чел. | 21 808 116 | 23 291 132 |

| Группа пенсионеров, которым пенсию перечисляют через Сбербанк, в общей численности категории социальных пенсионеров РФ, % | 53,2 | 56,2 |

43 www.sberbank.com- Официальный сайт ПАО Сбербанк

Из таблицы 7 видно, что в целом, количество пенсионеров, ставших получать пенсию через Сбербанк, возросло на 1 483 016 человека. Это дает возможность получать больше на рынке пенсионных выплат.

За годовой период Сбербанк придавал стабильность своим рыночным позициям. Он зарекомендовал себя в качестве банка, предоставляющего комплексные зарплатные решения при заключении контрактов с корпоративными клиентами. Категория работающих физических лиц, чьи зарплатные начисления приходили на карту через Сбербанк, за год возросло с 21,1 млн до 22,4 млн чел-к. Сбербанку в данной сфере удалось увеличить свою «территорию» с 43,9% до 48,0%. Общий объем действующих договоров с корпоративными клиентами в отношении зарплатных проектов превысил 334 тыс.

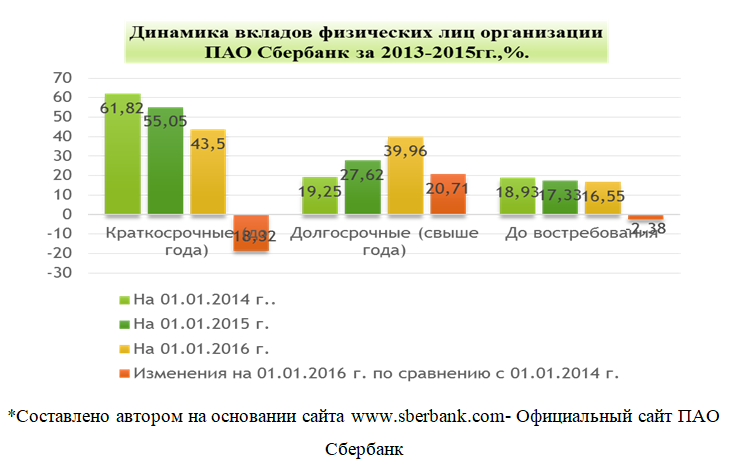

Динамика вкладов физических лиц за 2013-2015гг организации ПАО Сбербанк показана в таблице 8.

Таблица 8 — Динамика вкладов физических лиц за 2013-2015гг. ПАО Сбербанк44, %.

| Вклады | На 01.01.2014 г.. | На 01.01.2015 г. | На 01.01.2016 г. | Изменения на 01.01.2016 г. По сравнению с 01.01.2014 г. |

| Краткосрочные (до года) | 61,82 | 55,05 | 43,50 | -18,32 |

| Долгосрочные (свыше года) | 19,25 | 27,62 | 39,96 | 20,71 |

| До востребования | 18,93 | 17,33 | 16,55 | -2,38 |

44 www.sberbank.com- Официальный сайт ПАО Сбербанк

Из таблицы 8 видно, что имеет место положительная динамика привлечения средств, так как вкладчики стали чаще открывать долгосрочные депозиты свыше 1 года, что является несомненным плюсом для банка.

Рассмотрим динамику вкладов физических лиц ПАО Сбербанка и рассмотрим в виде диаграммы с 01.01.2014 год по 01.01.2016 год (рис.8).

На рисунке 8 видно, что динамика краткосрочных депозитов физических и юридических лиц постепенно уменьшается с годами, что является для банка в целом более не выгодно, нежели с долгосрочными депозитами, что является несомненно плюсом. Видно, что долгосрочные депозиты наоборот набирают большую активность и увеличиваются, при нестабильном состоянии экономики, это является большим плюсом.

Рассмотрим динамику вкладов физических лиц дополнительного офиса 5281/0518 Стромынского отделения Сбербанка (табл. 9).

Таблица 9 – Динамика вкладов физических лиц дополнительного офиса 5281/0518 Стромынского отделения Сбербанка за 2013-2015гг45, %

| Вклады | 01.01.2014 | 01.01.2015 | 01.01.2016 | 01.01.2016 по сравнению с 01.01.2014 |

| Краткосрочные (до года) | 68,52% | 58,19% | 45,50% | -23,02% |

| Долгосрочные (свыше года) | 18,35% | 25,67% | 41,30% | +22,95% |

| До востребования | 13,13% | 16,40% | 13,20% | +0,07% |

45 Расчитано автором на основании отчетности дополнительного офиса 5281/0518 Стромынского отделения Сбербанка

Из таблицы 9 видно, что на 01.01.2014 г. ДО №5281/0518 не много отстает по краткосрочным вкладам, которые составляют 61, 82%, от всего ПАО Сбербанка, которые составляют всего 68,52 процента. Преимуществом за 2013 год для дополнительного офиса №5281/0518 являются вклады долгосрочные и вклады «до востребования», которые выводят дополнительный офис №5281/0518 на новую планку, что несомненно является огромным плюсом. За 2014 и 2015 год видна положительная динамика вкладов, и, по сравнению с 2013 годом оставались на том же высоком уровне для дополнительного офиса №5281/0518. Кроме долгосрочного вклада, потому что вклад достиг всего лишь отметки 39,96%, а не выше, как в предыдущие годы в сравнении с ПАО Сбербанком в целом. (рис.9)

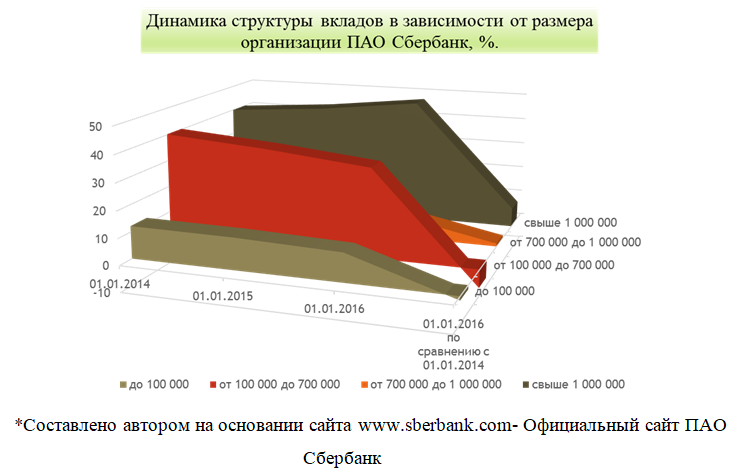

Динамика структуры вкладов физических лиц организации ПАО Сбербанк в зависимости от размера за 2013-2015гг. показана в таблице 10 и на рисунке 10.

Таблица 10 — Динамика структуры вкладов физических лиц организации ПАО Сбербанк в зависимости от размера за 2013-2015гг.46, %

| Динамика вкладов, руб | 01.01.2014 | 01.01.2015 | 01.01.2016 | 01.01.2016 по сравнению с 01.01.2014 |

| до 100 000 | 12,20 | 11,90 | 10,70 | -1,50 |

| от 100 000 до 700 000 | 40,20 | 37,30 | 33,40 | -6,80 |

| от 700 000 до 1 000 000 | 7,60 | 8 | 8,70 | 1,10 |

| свыше 1 000 000 | 40 | 42,80 | 47,20 | 7,20 |

46 www.sberbank.com- Официальный сайт ПАО Сбербанк

Из таблицы 10 видно, что имеет место положительная динамика, так как с каждым годом физические и юридические лица стали нести все более крупные суммы в банк, что является огромным плюсом. Видно, что в последний период за 2015 год население предпочло вклады, которые выше 1 000 000 руб., так как чтобы избежать большей инфляции. Что является немало важным преимуществом для ПАО Сбербанка и всех его отделений.(рис.10)

Так же рассмотрим динамику структуры вкладов дополнительного офиса 5281/0518 Стромынского отделения Сбербанка в зависимости от размера (табл.11).

Таблица 11 – Динамика структуры вкладов физических лиц дополнительного офиса 5281/0518 Стромынского отделения Сбербанка за 2013-2015гг.47, %

| Динамика вкладов, руб | 01.01.2014 | 01.01.2015 | 01.01.2016 | Изменения на 01.01.2016 по сравнению с 01.01.2014 |

| до 100 000 | 37,40 | 29,63 | 27,15 | -10,25 |

| от 100 000 до 700 000 | 40,35 | 38,01 | 31,44 | -8,91 |

| от 700 000 до 1 000 000 | 10,12 | 11,12 | 12,45 | 2,33 |

| свыше 1 000 000 | 12,13 | 21,24 | 28,96 | 16,83 |

47Составлено автором на основании отчетности дополнительного офиса 5281/0518 Стромынского отделения Сбербанка

Из таблицы 11 видно, что динамика вкладов физических лиц по размерам денежных единиц до 100 000 руб., дополнительного офиса №5281/0518 с годом уменьшается, что и наблюдается в динамике структуры вкладов ПАО Сбербанка. Так же идет на спад вкладов от 100 000 руб. до 700 000 руб. Зато динамика вкладов от 700 000 руб. до 1 000 000 руб. и выше, повышается, что влияет на благонадёжность ПАО Сбербанка и его отделений.( рис.11)

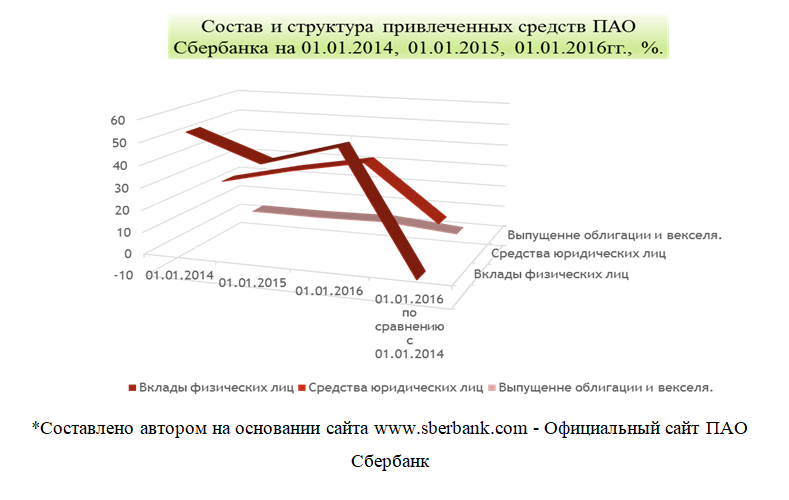

По привлечению средств ПАО Сбербанк с каждым годом растут средства юридических лиц, так же как выпущенные облигации и векселя, а вклады физических лиц наоборот немного снижаются и спускаются на «до кризисный период» (табл.12). В целом можно сделать вывод, что экономика Российской Федерации имеет эффект «маятника» (рис.12).

Таблица 12 – Состав и структура привлеченных средств ПАО Сбербанк по состоянию на 01.01.2014, 01.01.2015, 01.01.2016гг.48, %

| Показатели | 1.01.2014 | 01.01.2015 | 01.01.2016 | 01.01.2016 по сравнению с 01.01.2014 |

| Вклады физических лиц | 54,10 | 42,30 | 51,60 | -2,50 |

| Средства юридических лиц | 25,20 | 32,70 | 38,70 | 13,50 |

| Выпущенне облигации и векселя. | 2,90 | 2,70 | 3,30 | 0,40 |

48 www.sberbank.com — Официальный сайт ПАО Сбербанк

Из таблицы 12 видно, что привлеченные средства ПАО Сбербанка на вклады физических лиц на 01.01.2014 года составили 54,1 процент, что значительно выше, чем на 01.01.2015 года 42,3 процента. Понижение привлеченных средств на вклады физических лиц на 01.01.2015 может быть обусловлено сложной экономической ситуацией в стране, которая находится в экономическом кризисе.

На рисунке 12 видно, что привлеченные средства ПАО Сбербанк во вклады физических лиц на 01.01.2014 года составили 54,1 %, что значительно выше, чем на 01.01.2015 года 42,3 %. Понижение привлеченных средств на вклады физических лиц на 01.01.2015 год может быть обусловлено сложной экономической ситуацией в стране, которая находится в экономическом кризисе. На 01.01.2016 года вклады физических лиц возросли до 51,6%, что значительно выше, чем в январе 2015 года, соответственно мы можем сделать вывод о том, что экономическая ситуация в стране начала стабилизироваться. Банк повысил процентные ставки по вкладам, сделал условия депозитов более выгодными для вкладчиков, что явилось еще одной причиной повышения объема привлеченных средств на вклады физических лиц на 01.01.2016 год.

С другой стороны, видно, что средства юридических лиц растет, что очень положительно влияет на ПАО Сбербанк и его отделения. Это означает, что ценные бумаги, открытие счетов для юридических лиц и другие специфики стоят в приоритете, что дает активам банка держаться на лидирующих местах среди банков.

В основе депозитной политики ПАО Сбербанк достаточно давно прнменяются депозитные планы «Сохраняй», «Пополняй» и «Управляй». Они носят характер срочных депозитов:

- «Сохраняй» для физических лиц, один из первых депозитных вкладов. Он является срочным, исключена потребность в дополнительных взносах, частичном обналичивания средств, но проценты начисляются высокие – от 5,5% и уже до 7,76%, при факте капитализации средств (если контракт заключался через интернет, то ставка выше, как минимум, на 0,5%). Можно делать взносы, но их ограничивает минимальный размер – от 1000 руб. В евро и долларах – от 100 ден. единиц. Договор с банком, в данном случае, заключают на время от 1 до 3 лет;

- план «Пополняй» допускает проведение процедуры пополнения депозитного счета, но частичное снятие исключено. В 2015 году введены правила относительно процентной ставки по этому тарифному плану. Они составили от 6,08%, но встречаются и более высокие варианты — до 7,1 %. Наряду с предложением «Сохраняй», план «Пополняй» допускает валютные вклады: со ставками по долларовым и евро депозитам в пределах от 0,01 и до не менее невысоких 1,85 %. В этом случае, договор с банком заключается по стандарту, но сроки здесь очень привлекательны — от трех месяцев до трех лет; соответственно, если клиент решил открыть вклад через Сбербанк-онлайн, то процент будет выше;

- план «Управляй» многие искренне выбирают как наиболее выгодный среди этой серии предложений. Минимальные вклады, в данном случае, очень высоки – 30 тысяч рублей (но не более двух миллионов), но, при этом, сохраняется доступ к средствам в виде их частичного снятия и дополнительных взносов. В данном случае, вопреки традициям, на рублевые вклады ставка будет более высокой – от 5,78% и уже до 6,59%, а на валютные начислят от 0,01% до 1,64%.

И все же, если сравнивать процентные ставки 2016 года и 2014 года, то мы можем увидеть, что ПАО Сбербанк терпит небольшие убытки по процентам. ПАО Сбербанк приходится увеличивать резервы, чтобы прибыль не была нулевой. Вместе с тем следует отметить, что за первый квартал 2016 года (на 1 мая 2016 года), прибыль ПАО Сбербанк снизилась в 2 раза. Если подобная ситуация будет продолжаться, то ПАО Сбербанк будет вынужден понижать процентные ставки, дабы сохранить устойчивость и стабильность банка.

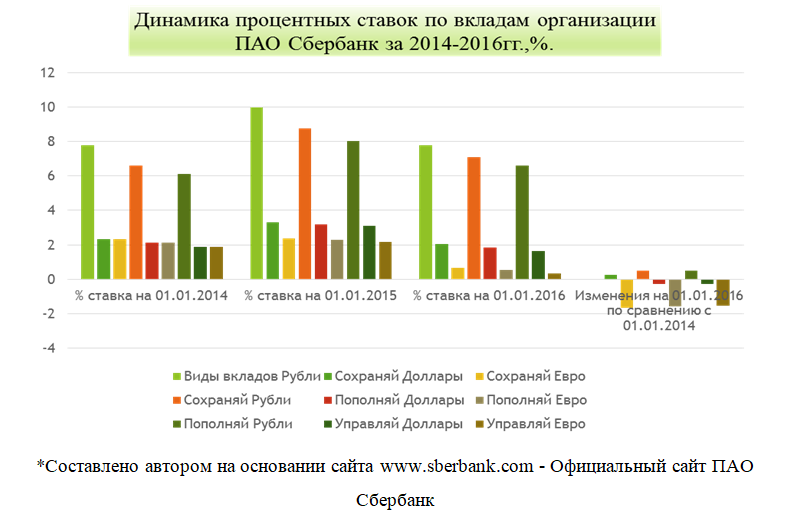

Рассмотрим динамику процентных ставок депозитов «Сохраняй», «Пополняй», «Управляй» за 2014-2016гг. (табл.13)

Таблица 13 – Виды и особенности вкладов ПАО Сбербанк49

| Виды вкладов | Валюта | % ставка на 01.01.2014 | % ставка на 01.01.2015 | % ставка на 01.01.2016 | Изменения на 01.01.2016 по сравнению с 01.01.2014 |

| Сохраняй | Рубли Доллары Евро | 7,76 2,33 2,33 | 9,96 3,30 2,38 | 7,76 2,06 0,66 | 0 0,27 -1,67 |

| Пополняй | Рубли Доллары Евро | 6,6 2,11 2,11 | 8,76 3,20 2,27 | 7,10 1,85 0,55 | 0,5 -0,26 -1,56 |

| Управляй | Рубли Доллары Евро | 6,1 1,9 1,9 | 8,03 3,09 2,17 | 6,59 1,64 0,35 | 0,49 -0,26 -1,55 |

49 www.sberbank.com- Официальный сайт ПАО Сбербанк

В последние годы банк предлагает открыть вклады по заданным и выбранным параметрам в веб-дистанционном режиме в виде обезличенных металлических и рублевых счетов, произвести расчеты компенсации по вложениям.

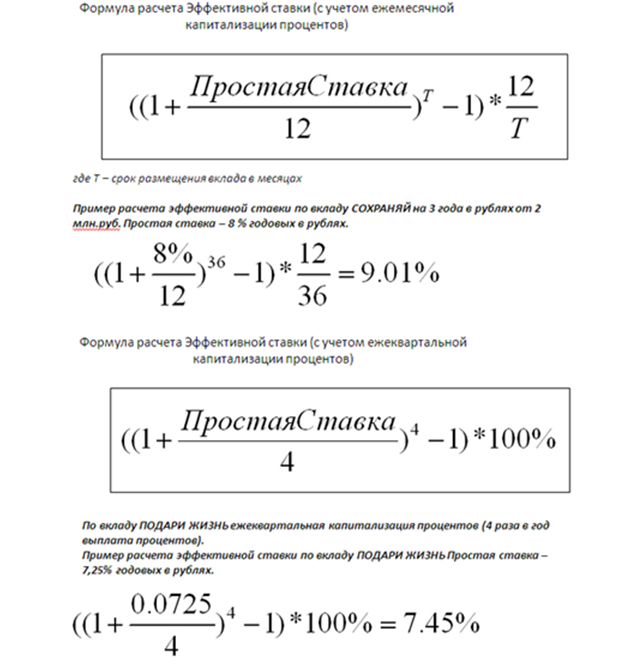

Чтобы произвести расчте ставки в режиме онлайн на сайте банка можно воспользоваться соответствующими формулами:

Инструментом депозитного портфеля может служить «Сберегательный сертификат». Это не вклад, а своеобразная ценная бумага. С банком заключают договор на период от 91 до 1095 дней, приемлемые размеры вклада – начиная от десяти тысяч рублей, проценты будут держаться в рамках от 0,01 (практически ничего) до 10%. На настоящий момент «Сберегательные сертификаты» признаются особо ценным и приносящим реальную выгоду банковским предложением. В данном случае средства не разрешат снять, дополнительные взносы исключаются, но это требуется, как правило, редко. По договору, владелец ценной бумаги вправе обналичивать набегающие проценты.

Перечень депозитных вкладов намного обширнее. В 2015 году был открыт вид вклада «Подари жизнь», мультивалютный и международный планы, стал действовать ряд пенсионных вкладов, а для пользователей онлайн был открыт специальный сервис:

- депозитный вклад «Подари жизнь», по сути, является благотворительной программой, предоставлен пользователем уже не первый год. Контракт заключается на один год, нужно сделать минимальный взнос – десять тысяч рублей, с процентной ставкой на текущий год в 7,56 процента, допустима его капитализация. На благотворительные цели с суммы каждые 3 месяца отчисляют 0,3 процента;

- вклад мультивалютного характера, с уникальными условиями, допускающими игры на валютных курсах и получение, при этом, % прибыли. Делая прогноз, эксперты объявили наиболее перспективным на 2015 год именно эту категорию вкладов. Учитывая особенности экономики США, могут претерпеть изменения и курсы валют. Можно воспользоваться даже специальным калькулятором, он создан для просчета собственной выгоды от осуществленного хода. В 2015 году для открытия мультивалютного вклада нужно было вложить всего 5 рублей, а также — столько же долларов и евро. Проценты по рублевым вкладам отличаются, они составляют 6,19%, по долларовым и евро – 1,67 и 0,40 процента;

- международный вклад ПАО Сбербанк открыл, решив уделить внимание нетрадиционной, но достаточно надежной валюте – фунтам стерлингам. допустимы йены или швейцарские франки. Чтобы открыть его, нужен минимальный взнос – десять тысяч в какой-либо из перечисленных валют (в йенах — 1 миллион), проценты для владельцев стерлингового вклада не превысят 0,7 – 2,7 ед. Владельцы швейцарских вкладов могут рассчитывать на скромные 0,01 и вплоть до вполне ощутимых 0,75 %. Вложив йены, Вы получите от 0,01 и уже до 1,30 процента. Договор заключается на месяц, но срок его действия может быть и длительным – до трех лет.

- онлайн-вклады являются относительно новым предложением банка. Их, как правило, выбирает молодая категория или клиенты среднего возраста. Вы получите доступ к традиционным предложениям «Управляй», «Сохраняй» и «Пополняй», и ведение дел будет вестись через интернет. В данном случае, проценты выше на четверть процента по рублевым вкладам, и на одну десятую – по долларовым и евро;

- Так же ПАО Сбербанк рекомендует специальное вложение, такие, как депозит «Социальный». Это специализированный депозит на детей, оставленные без родительской заботы. Этот депозит может открываться только в Банковских отделениях, исполняющих обслуживание физлиц, на имя сироты ребенка и человека представляющий его права при представлении формы органов опеки и заботе об установлении над ребенком опеки/попечительства/помещении ребенка в специализированную социальную организацию. Наибольшая ставка по этому вложению составляет 6,4% годовых. Депозит открывается на время 3 года с вероятностью пополнения и частичного снятия денежных единиц. Наименьшая число денег взноса — 1 руб. Процентная ставка указана с учетом капитализации %.

- В ПАО Сбербанк существуют Специальные предложения по депозитам. К ним относится депозит «Благодарные сердца». Это вложение действует в период с 25 апреля по 31 мая. 1 рубль с каждым внесенным 1 тыс. руб. по этому депозиту при зачислении % перечисляется в адрес благотворительного фонда «Память поколений». Начисление % производится в конце срока. Максимальный процент по этому вкладу составляет 9,50% годовых. Срок депозита составляет 18 месяцев, а первоначальный взнос 10000 рублей, без возможности частичного пополнения и снятия денежный средств.

- пенсионные вклады были разработаны уже несколько лет назад. Теперь таких программ несколько. Они отличаются по ставке: вклад «Сохраняй» — до 7,76 процента с капитализацией, «Пополняй» — до 7,1 процента, «Пенсионный плюс», чья ставка — 3,5 %.

В современных условиях банк придерживается политики снижения процентов по депозитным вкладам. Тенденция объясняется снижением процентов по кредитам, их ставки в 2015 году подросли – когда банк практикует такую методику, ему требуются дополнительные средства вкладчиков. Предполагается, что и в ближайшем будущем у рублевых счетов не будет повышения. На валютные депозиты оказывают влияние показатели мировой экономики.

Но вкладчики не видят в этом признаков ухудшения лояльности по отношению к ним. Это подчеркивает стабильность работы финансового института.

С помощью такого инструмента, как вклады физических лиц, банк развивает возможности депозитных счетов, при установленном договорами проценте и сроке. Открывать депозит разрешается на период от месяца до двух лет. Размер максимальной процентной ставки по депозиту «Сохраняй» — 8,26 годовых. Постоянно разрабатываются инновационные кредитные программы, отличающиеся более выгодными ставками, но для привлечения клиентов-вкладчиков прежние условия уже не подойдут. При удешевлении кредита, за ним всегда предстоит падение стоимости привлечения денежных средств вкладчиков. При фактической хронологии изменения ставки банка, начиная с 2009 года, надо признать: проценты по вкладам банка снижаются.

Параметры доходности по вкладам ПАО Сбербанк — от 0,01% до 9,5% годовых. Они поддерживаются государством и системой страхования вкладов. У банка имеется — 13 206 отделений и 12 267 банкоматов.

Клиент сохраняет возможность пополнения и совершения операций расходного характера, открывают мультивалютные вклады, вклады для пенсионеров с персональными условиями.

Таким образом, банк продолжает активно работать с населенияем, предоставляя им наиболее привлекательные депозитные продукты.

2.3. Направления совершенствования депозитной политики коммерческого банка

После проведения анализа состояния депозитной политики банка были выявлены некоторые рекомендации и предложения по ее совершенствованию.

Среди них можно выделить:

- Ввести новые виды вкладов,учитывающие специфику клиентов и сферу охвата услугами банка( в том числе связанные с проведением каких либо событий в жизни клиентов( ко дню свадьбы, к юбилею и др.); целевые и др.; уделять внимание различным категориям клиентов( в первую очередь, молодежи, клиентам, имеющим стабильные устойчивые остатки на счетах и другим категориям).

- Расширить виды структурированных продуктов, которые помимо основной услуги(например, открытию вклада),позволяют предоставлять иные услуги( в том числе, оформление банковской карты; введению дополнительных программ по страхованию и т.д.).

- Работать над повышением собственной операционной эффективности, особенно в виде оптимизации издержек и совершенствованием устаревших бизнес-процессов;повышать производительность труда и качество работы своих сотрудников.

- Стимулировать клиентоориентированность и доверие к банку за счет повышения доступности финансовых услуг для граждан, в том числе с использованием интернет-технологий, в режим онлайн, с использованием различных каналов доступа(без посещения клиентом офиса банка ).

Вышеперечисленные способы являются лишь некоторыми из возможных путей для улучшения депозитной политики, а также для постепенного повышения ее роли для коммерческого банка. Важно учитывать, что в случае привлечения денежных средств именно клиент имеет право выбирать вид вклада, сроки размещения средств и другие условия. Таким образом банкам приходится постоянно работать над тем, чтобы привлечь и удержать вкладчиков. При этом ресурсы любого коммерческого банка достаточно ограниченны, что приводит к своего рода привязке к некоторым категориям существующих клиентов. Соответственно, если круг этих клиентов не так широк, конкурентная позиция банка на рынке серьезно зависит от них.

Чтобы увеличить круг вкладчиков банку необходима качественная дипозитная политика, а значит нужно всё время вносить новые предложения и разнообразить уже существующие. Депозитную политику можно стимулировать с помощью разнообразности вкладов, которые будут выгодны по размеру дохода по вкладу. Так, например для населения будут выгодны целевые вклады, которые будут выплачиваться к периоду отпуска, дню рождения или свадьбы и т. д.

Также коммерческому банку нужно проводить определенные мероприятия, которые позволят расширить круг вкладчиков. Важным инструментом для этого является расширение перечня вкладов. В частности, следует ввести так называемые целевые вклады (которые являются выгодными для потенциальных клиентов). Они могут быть приурочены к ряду событий, среди которых выделяются дни рождения и другие личные праздники, отпуска и государственные праздники(например, вклад «Новогодний»). При этом, у подобного вклада должна быть следующая опция: если человек не желает снимать деньги, он продолжает накопление средств на счете вплоть до следующего Нового года. Преимуществами вклада «Новогодний» (целью которого является стимулирование клиентов к накоплению денежных средств) являются:

- жестко зафиксированная ставка;

- осуществление операций при отсутствии перерасчета процентов;

- возможность время от времени пополнять вклад;

- осуществление пролонгации автоматически;

- выплата дохода в зависимости от суммы ставки процентов;

- получение дополнительного дохода в случае полного отсутствия расходных операций.

Одним из возможных вариантов является принципиально новое решение – вклад «Свадебный», «Для новобрачных», целью которого является стимулирование новых вкладчиков к хранению средств в течение длительного срока. Достоинствами этого вида вклада являются:

- фиксированная ставка, сохраняющаяся вне зависимости от ключевой ставки Банка России;

- возможность открывать вклад не только на свое имя, но и на другие лица (в частности, на имя совершеннолетних детей/внуков);

- более быстрое оформление кредита в случае необходимости при условии долгосрочного хранения денежных средств;

- возможность регулярного пополнения.

Следующий предлагаемый вклад — «Ко дню рождения», он позволит расширить ресурсную базу банка и привлечь новых клиентов. Среди его достоинств можно выделить:

- выплата процентного дохода;

- возможность пополнения счета;

- осуществление пролонгации вклада автоматически;

- взможность открыть вклад даже на имя несовершеннолетних лиц.

Таким образом, благодаря подобным видам вкладов банк может предоставить клиенту два основных вида услуг – открытие депозитного счета и (с несколько меньшей вероятностью) осуществление кредитования.Сроки таких вкладов намного короче, а процент может быть выше других.Также банк мог бы предложить своим клиентам с разным уровнем дохода совершенно новые финансовые услуги, такие как соединение стандартного вклада со страховой частью, туристической или покупка товара со скидкой.

Кроме того, учитывая, что деятельность банка должна быть ориентирована на клиентов с различным уровнем доходов, целесообразно предлагать ряд новых финансовых услуг. Одним из ярких примеров может стать предложение дополнительного набора небанковских услуг в случае открытий депозитного вклада. Среди таких услуг могут быть туристические и страховые услуги, а также предоставление определенных скидок на потребительские товары.

На данный момент депозитный договор может оформляться только в письменной форме. Однако, товары и услуги все чаще приобретаются через Интернет. Именно поэтому предлагается разработка системы, позволяющей открыть вклад без посредника, коим выступает работник банка. В этой ситуации уникальный цифровой ключ может выступать в роли подписи вкладчика (важным условием является тот факт, чтобы он выбиралась хаотично специализированной программой открытия вкладов и был известен только вкладчику).

В рамках реализации вышеописанной системы вкладчик должен самостоятельно выбрать тот вид вклада, который подходит ему, внести необходимые сведения. При этом, списание денежных средств будет происходить с так называемой «зарплатной» банковской карты и поступать на открытый счет. После прохождения обработки данных, работник банка должен осуществить составление договора (поскольку его наличие является обязательным условием для совершения сделки) и поставить свою подпись. Далее комплект документов пересылается с помощью служб экспресс доставки в то место, которое указывает вкладчик. Важно понимать, что передача может осуществляться только при предъявлении ключа личной цифровой подписи.

Среди мер, направленных на совершенствование механизма проведения операций с пластиковыми картами для юридических лиц, необходимо выделить:

- рост числа банкоматов;

- осуществление расширения спектра операций, которые возможно осуществить с помощью банковской карты;

- увеличение количества эмитентов на рынке пластиковых карт;

- заключение договоров, обязующих работодателя выплачивать заработную плату работникам через систему пластиковых карт.

Кроме этого по подобной схеме можно осуществлять перевод денежных средств с одного вклада на другой с использованием Интернета. Тогда для того, чтобы совершить операцию, программа должна запросить не только цифровую подпись, но и индивидуальный пароль.

Внедрение вышеописанной системы без обращения к услугам посредника позволит минимизировать расходы обслуживание людей (при условии сокращения времени, затрачиваемого на данную процедуру). Кроме того, освободившийся персонал можно будет перераспределить для выполнения тех видов деятельности, где на данный момент наблюдается недостаток персонала. В результате, операционные затраты коммерческого банка сократятся и, как следствие, увеличится прибыль.

Еще одним важным предложением является использование розыгрышей лотерей. В частности, если вкладчик кладет на депозитный счет сумму, которая превышает заранее установленный размер (например, 1 миллион рублей), и она остается нетронутой в течение определенного срока (например, 1 года), по окончании этого срока ему поступает предложение осуществить переоформление вклада и поучаствовать в лотерее. В случае выигрыша клиент будет иметь право получить процентную ставку, на 1% превышающую ту, что указана в договоре. Данная ставка будет действовать в течение всего срока, на который оформлен депозит (при условии того, что списаний со счета происходить не будет).

Дополнительно для постоянных клиентов предлагается установить определенный приз по окончании действия срока вклада, который будет заключаться в том, что клиент сможет получить кредит на так называемые потребительские нужды по более низкой процентной ставке, чем это предусмотрено в банке. При этом, также, как и в предыдущей ситуации, должен быть установлен размер вклада и срок хранения: в случае наличия нескольких вкладов, сумма по ним суммируется при условии соблюдения условия по сроку хранения для всех имеющихся вкладов. Срок хранения может быть несколько длиннее, чем в случае с лотереей – например, 2 или 3 года при условии, что сумма вклада (или суммарное значение) составляет 1-2 миллиона рублей.

Вышеописанная мера является важным шагом для привлечения новых вкладчиков, а также для того, чтобы мотивировать их к размещению денежных средств на более длительный срок.

Для того чтобы понять, в какой последовательности внедрять предложенные выше мероприятия, необходимо провести анализ возможных затрат. Изначально проводится анализ рынка с целью выявить наличие или отсутствие возможностей для расширения емкости депозитов. После этого делается прогноз доходов и составляется смета затрат по всем планируемым мероприятиям. Наконец, производится расчет прибыли от каждого мероприятия.

Таким образом, реализация этих предложений позволит существенно улучшить качество банковского обслуживания и повысить конкурентную позицию банка на рынке.

Заключение

Исходя из анализа депозитной политики, проведенного в данной выпускной квалификационной работе, можно сделать следующие выводы. Основную массу пассивных операций, осуществляемых коммерческими банками в настоящее время составляют депозитные операции. Именно они позволяют обеспечивать формирование большей части ресурсов коммерческих организаций, которые сориентированы на цели долгосрочного и краткосрочного кредитования субъектов хозяйственной деятельности, а также населения.

Основной целью, на которую направлена депозитная политика многих банков, является привлечение достаточного объема финансовых ресурсов, которые смогут обеспечить безубыточное их функционирование, при условии минимизация уровня затрат. Основными видами депозитов, которые предлагают своим клиентам современные банки , выступают: сберегательные срочные вклады; накопительные вклады; вклады до востребования.Вместе с тем в современных условиях банки предлагают на выбор большое количество видов депозитов, что обусловлено усилением конкуренции между банковскими учреждениями за средства клиентов.В результате банки стали больше ориентироваться на клиента, стали учитывать его цели и интересы.

ПАО Сбербанк — это один самых крупных банков страны, который работает не только в Российской Федерации, но в странах СНГ. Он имеет самую широкую и развитую сеть своих подразделений. Линейка депозитов, которую предлагает ПАО Сбербанк, представлена такими видами вкладов: срочные, которые обеспечивают гарантированный доход; для произведения расчетов;- для лиц пенсионного возраста и прочие. При анализе структуры депозитного портфеля по срочным вкладам этого финансового института видно, что наибольший удельный вес приходится на вклады сроком от 1-го до 3-х лет, их удельный вес составлял на 01.01.2014 года – 68,27 %, на 01.01.2015 года – 65,39 %, на 01.01.2016 года – 67,46 %.

В условиях низкого притока финансовых ресурсов, которые имели место в 2014 году, приоритетность отдавали работе, направленной на привлечение денежных средств корпоративных клиентов ПАО Сбербанк. В результате усилий служащих банка остаток денежных средств корпоративных клиентов возрос за год до 5,9 трлн. руб. или на 74,4 %. Частично этот рост был обеспечен переоценкой валютных ресурсов, удельный вес которых на 01.01.2015 года составил 51 %. Удельный вес средств юрлиц в общем объеме привлеченных в банковскую систему средств возрос за год с 17,2 % до 21,9 %. По итогам года, в разрезе банковских продуктов существенно увеличился удельный вес срочных депозитов корпоративных клиентов с 58 % до 70 %.

За 2015 год объем открытых в банке депозитов, с учетом срочных вкладов, банковских карточек и счетов до востребования, драгметаллов возрос на 382 млрд. руб. и по состоянию на 01.01.2016 года составил 8,1 трлн. руб. На это повлиял прирост вкладов, которые открываются в удаленных каналах и возникшая в результате ослабления рубля положительная переоценка валютных вложений. Возрос и объем средств, привлеченных в сберегательные сертификаты, составив 95 % от общих поступлений на рынке. Остаток привлеченных таким образом средств возрос на 112,3 млрд. руб., до 456,8 млрд. руб.

Рассмотрим предложения по совершенствованию депозитной политики ПАО Сбербанк:

- Ввести новые виды вкладов,учитывающие специфику клиентов и сферу охвата услугами банка( в том числе связанные с проведением каких либо событий в жизни клиентов( ко дню свадьбы, к юбилею и др.); целевые и др.; уделять внимание различным категориям клиентов( в первую очередь, молодежи, клиентам, имеющим стабильные устойчивые остатки на счетах и другим категориям).

- Расширить виды структурированных продуктов, которые помимо основной услуги(например, открытию вклада),позволяют предоставлять иные услуги( в том числе, оформление банковской карты; введению дополнительных программ по страхованию и т.д.).

- Работать над повышением собственной операционной эффективности, особенно в виде оптимизации издержек и совершенствованием устаревших бизнес-процессов;повышать производительность труда и качество работы своих сотрудников.

- Стимулировать клиентоориентированность и доверие к банку за счет повышения доступности финансовых услуг для граждан, в том числе с использованием интернет-технологий, в режим онлайн, с использованием различных каналов доступа(без посещения клиентом офиса банка ).

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Законодательные и нормативные акты

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ (ред. от 29.06.2015) (с изм. и доп., вступ. в силу с 01.07.2015)

- Федеральный закон от 02.12.1990 №395-1 (ред. от 29.12.2015) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 09.02.2016)

- Федеральный закон от 23.12.2003 №177-ФЗ (ред. от 13.07.2015) «О страховании вкладов физических лиц в банках Российской Федерации»

- Федеральный закон от 29.07.2004 №96-ФЗ (ред. от 22.12.2014) «О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации»

- Федеральный закон от 10.07.2002 №86-ФЗ (ред. от 30.12.2015) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 09.02.2016)

- Указание Банка России от 11.11.2009 №2330-У «О порядке введения запрета на привлечение во вклады денежных средств физических лиц и открытие банковских счетов физических лиц» (ред. от 11.06.2014)

- Инструкция Банка России от 30.05.2014 №153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (Зарегистрировано в Минюсте России 19.06.2014 №32813)

- Письмо Банка России от 10.02.1992 №14-3-20 (ред. от 29.11.2000) «Положение «О сберегательных и депозитных сертификатах кредитных организаций»

II.Монографии, учебники и учебные пособия

- Банковское дело: учебник /О.И.Лаврушин, Н.И.Валенцева; под общ.ред. О.И.Лаврушина. – 12 изд., стер. – М.: КНОРУС, 2016. — 800 с.(Бакалавриат)

- Балабанов И.Т. Банки и банковское дело. — С-Пб: «Питер», 2012. – 390 с.

- Банки и банковские операции: Учебник/ Под ред. Е.Ф.Жукова. М.: Банки и биржи, ЮНИТИ, 2015. – 295 с.

- Банковская энциклопедия. Под ред. С.И. Лукаш. — Днепропетровск: Каиса – Плюс, 2014. – 386 с.

- Банковские операции. Часть 2. Учетно-ссудные операции и агентские услуги: Учебное пособие / Под ред. О.И. Лаврушина. — М.: Инфра — М, 2014. – 266 с.

- Банковское дело: Учебник / Под ред. Ю. А. Бабичевой. М.: Экономика, 2015. – 376 с.

- Банковское дело: учебник. Под ред. В. И. Колесникова. — М.: Финансы и статистика, 2014. – 274 с.

- Букато В.И., Львов Ю.И. Банки и банковские операции в России. М.: Финансы и статистика, 2015. – 589 с.

- Гамидов Г.Н. Банковское и кредитное дело. — М.: Банки и биржи, 2014. – 499с.

- Жуков Е.Ф. Банки и небанковские кредитные организации и их операции. — М.: «Вузовский учебник», 2011. – 477 с.

- Костерина Т.М. Банковское дело. – М.: МЭСИ, 2012. – 289 с.

- Максютов А. А. Банковский менеджмент: Учебно-практ. пос. – М.: Экономика, 2012. – 320с.

- Маркова О.М. Организация деятельности коммерческого банка: учебник./О.М.Маркова- М.: ИД «ФОРУМ»; ИНФРА-М,2016.- 496 с.

- Основы банковской деятельности. Под ред. д.э.н., профессора, заслуженного экономиста России Тагирбекова К.Р. — М.:Инфра-М, Весь мир, 2012. -715 с.

- Рид Э., Каттер Р., Гилл Э., Смит Р. Коммерческие банки / Под ред. В.М.Усоскина. 2-е изд. М.: Космополис, 2012. – 277 с.

- Риск- менеджмент в коммерческом банке: монография/колл.авторов; под ред. И.В.Ларионовой.- М.; КНОРУС, 2016.- 456 с.

- Тютюнник А.В., Турбанов А.В. Банковское дело. — М.: «Финансы и статистика», 2012. – 461 с.

- Усоскин В.М. Современный коммерческий банк: управление и операции. М.: Всё для Вас, 2012. – 363 с.

- Ширинская Е. Б. Операции коммерческих банков: российский и зарубежный опыт. — М.: Финансы и статистика, 2012. – 680 с.

III.Статьи из периодической печати

- Валенцева, Н. И. Депозитная политика коммерческих банков / Н. И. Валенцева // Банковское дело. – 2013. — № 2. — С. 16-21.

- Васильева, А. С. Особенности депозитной политики коммерческого банка в современных условиях / А. С. Васильева // Финансы и кредит. – 2011. — N 40. — С. 42-52.

- Едронова В.Н., Хасянова С.Ю. Классификация банковских кредитов и методов кредитования // Финансы и кредит, 2012. — № 5. – с. 44 – 46

- Кошемирова, Ю. А. Аналитические методы анализа депозитной базы коммерческого банка / Ю. А. Кошемирова // Вестник Волжской государственной академии водного транспорта. — 2012. — №24. — с. 136-139

- Рамазанов, С. А. Депозитные операции Банка России: проблемы и перспективы / С. А. Рамазанов // Финансы и кредит. – 2012. — №10. — №. 23-26.

- Тарасов, А. С. Депозитная база и устойчивость коммерческого банка. Формирование депозитной базы и ее влияние на устойчивость коммерческого банка / А. С. Тарасов // Российское предпринимательство. – 2011. — №8, вып. 2. — с. 85-90

- Чепик, О. В. Некоторые особенности формирования депозитной политики Сбербанка / О. В. Чепик, И. А. Литвинова, Ю. И. Серявина // Вестник Рязанского государственного агротехнологического университета им. П.А. Костычева. — 2012. — №1. — с. 47-50

I Интернет-ресурсы

- http://riarating.ru/banks_rankings/20160203/630008681.html — Рейтинг банков по объему депозитов населения на 1 января 2016 года

- http://www.sberbank.com — Отчетность ПАО Сбербанк

- https://www.consultant.ru/online — КонсультантПлюс надежная Правовая поддержка

- http://www.banki.ru — Информационный портал Банки.Ру

- http://analizbankov.ru – Анализ банков, сравнение надежности ПАО Сбербанк

- https://emitent.1prime.ru – Портал банковского аналитика, Структурный анализ балансового отчета ПАО Сбербанк

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.