или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2 Экономическая деятельность ЗАО «Асами» в процессе учёта и анализа оплаты труда

2.1 Краткая характеристика деятельности ЗАО «Асами»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ЗАО «Асами» зарегистрировано 1992 году. Основным видом деятельности организации является поставка замочно-скобяных изделий, хозяйственных товаров.

Главным направлением деятельности «Асами» является продвижение на российском рынке дверной фурнитуры ADRIA и Guli, предназначенной для межкомнатных дверей.

Согласно Свидетельству о постановке на учет Российской организации в налоговом органе по месту нахождения на территории Российской Федерации, ЗАО «Асами» присвоен ОГРН 1027809247850, ИНН 7803042402, КПП 780501001.

Уставный капитал общества составляет 10 рублей. Учредителями ЗАО ««Асами» являются 2 человека: гл бухгалтер и директор. Согласно Уставу организации, директор ЗАО «Асами» является единоличным исполнительным органом общества.

ЗАО «Асами» На 2018 год в штате организации числится 10 работников. ЗАО «Асами» применяет упрощенную систему налогообложения с объектом налогообложения доходы, уменьшенные на величину расходов, что подтверждается Уведомлением о возможности применения упрощенной системы налогообложения.

ЗАО «Асами» имеет самостоятельный баланс, расчетный счет, круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения.

- полное фирменное наименование Общества: «Закрытое акционерное общество «Асами»»;

- сокращенное фирменное наименование Общество: ЗАО «Асами»;

- организационно-правовая форма: Закрытое акционерное общество;

- тип собственности: частная собственность;

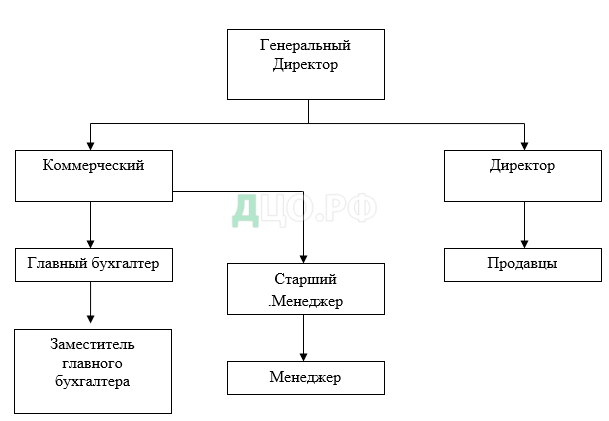

Организационная структура предприятия выстроена по функциональному принципу, которая наглядно представлена на рисунке 1.

Согласно рисунку 1 все службы отделов подчиняются непосредственно директору предприятия ЗАО «Асами».

Управление предприятием разделено на различные службы, что позволяет выполнять каждому отделу свою функцию.

Состав и штатную численность каждого отдела утверждает непосредственно директор предприятия исходя из условий и особенностей деятельности предприятия.

Многолетний опыт работы позволил «Асами» прийти к наиболее эффективной организации управления цепями поставок. В основе деятельности компании лежит эффективная организация внешнеторговых операций. «Асами» сотрудничает с более чем 15 компаниями в 10 странах мира.

В ассортименте товары из Китая, Индии, Италии, Чехии, Финляндии, Арабских Эмиратов, Германии и России. Логистический подход к организации товародвижения напрямую от производителя определяет эксклюзивность ассортимента и низкий уровень цен. Высокое качество продукции обусловлено осуществлением нашей компанией постоянного контроля качества на заводах-изготовителях.

Логистический подход к организации товародвижения напрямую от производителя определяет эксклюзивность ассортимента и низкий уровень цен. Высокое качество продукции обусловлено осуществлением нашей компанией постоянного контроля качества на заводах-изготовителях.

2.2 Анализ финансово – экономической деятельности ЗАО «Асами»

Финансовый анализ основан на расчете относительных показателей, характерных для различных аспектов компании и его финансового состояния. Однако главное – это даже не расчет финансового анализа, а способность компании интерпретировать результаты [17].

Подробный финансовый анализ компания должна проводить в динамике развития отчетных периодов, чтобы сравнить данные в начале и конце анализируемого периода.

Для финансового анализа используют следующие группы показателей:

- показатели прибыли и убытков (финансовые результаты);

- показатели активов и обязательств;

- показатели эффективности компании, характеризующие прибыльность ее операций и инвестиций;

- показатель устойчивости, характеризующий независимость предприятия от внешних источников финансирования, показатель платежеспособности, отвечающий на вопрос, может ли компания оплатить свою текущую задолженность, произойдет ли ее банкротство в ближайшем будущем.

Финансовый анализ (основанный на анализе баланса и отчета о финансовых результатах) позволяет обратить внимание на «узкие» места предприятия и сформировать список вопросов, на которые можно ответить только при более подробном ознакомлении с деятельностью предприятия.

Согласно таблице 1 проанализировав динамику развития активов ЗАО «АСАМИ» на основании бухгалтерского баланса, представленного в Приложении А выявили, что в структуре активов преобладают внеоборотные активы, наблюдается прирост как прочих внеоборотных активов (на 4,59%), так и в показателе основные средства (на 4,65%).

Таблица 1 – Анализ активов предприятия ЗАО «Асами»

| Показатели | 2015 г. | 2016 г. | 2017 г. | Абсолютное отклонение, +,- тыс. руб. | Относительное отклонение, % | ||

| 2016 к 2015 | 2017 к 2016 | 2016 к 2015 | 2017 к 2016 | ||||

| Основные средства | 7704 | 7627 | 7219 | 77 | 408 | 9,00 | 4,65 |

| Прочие внеоборотные активы | — | 296 | 280 | — | 16 | — | 4,59 |

| Внеоборотные активы Всего | 7704 | 7923 | 7499 | 219 | 424 | 2,84 | 4,64 |

| Запасы | 4785 | 6212 | 9581 | 1427 | 3369 | 9,82 | 4,23 |

| НДС по приобретенным ценностям | — | — | — | — | — | — | — |

| Дебиторская задолженность | 312 | 492 | 612 | 180 | 120 | 7,69 | 4,39 |

| Денежные средства и денежные эквиваленты | 267 | 257 | 411 | 10 | 154 | 6,25 | 9,92 |

| Оборотные активы Всего | 5364 | 6961 | 10604 | 1597 | 3643 | 9,77 | 2,33 |

| Баланс | 13068 | 14884 | 18103 | 1 816 | 4067 | 3,89 | 1,62 |

Согласно таблице 1 увеличение внеоборотных активов объясняется главным образом значительным преобладанием размера основных средств, что делает баланс активов более «тяжелым», то есть компания имеет высокую долю накладных расходов (за счет расходов по содержанию основных средств, связанных с их текущим ремонтом). В целом анализ показал, что внеоборотные активы за анализируемый период с 2016 по 2017 гг. увеличились на 4,64%.

Наглядно структура внеоборотных активов представлена на рисунке 2.

Рисунок 2 – Структура внеоборотных активов ЗАО «Асами» за 2016-2017 гг.

Анализ оборотных активов ЗАО «Асами» показал, что за анализируемый период структура оборотных активов компании была довольно стабильной. Присутствует тенденция прироста по всем показателям. Наибольший прирост приходится на показатель «Денежные средства и денежные эквиваленты» на 9,92%, что говорит об увеличении ликвидности оборотного капитала и его оборачиваемости, увеличение также связано с повышением мобильности активов и степени платежеспособности.

Незначительный прирост доли дебиторской задолженности (на 4,39%) может указывать на неосмотрительную кредитную политику предприятия по отношению к покупателям или на увеличение объемов продаж, либо несостоятельность и банкротство некоторых покупателей.

Наглядно динамика структуры оборотных активов представлена на рисунке 3.

Рисунок 3 – Структура оборотных активов ЗАО «Асами» за 2016-2017 гг.

В целом совокупные активы предприятия за анализируемый период с 2016 по 2017 гг. увеличились на 1,62%.

Уменьшение активов предприятия произошло за счет уменьшение размера внеоборотных активов на 7499 руб. (или на 4,64%), при одновременном росте объемов оборотных активов на 10604 руб. (или на 2,33%).

Данное увеличение свидетельствует о позитивном изменении баланса, что является положительным моментом для компании ЗАО «Асами»

Наглядно данное изменение представлено на рисунке 4.

Рисунок 4 – Структура активов ЗАО «Асами» за 2016-2017 гг.

Анализ источников формирования собственности предприятия следует рассматривать как абсолютные и относительные изменения собственных и заемных средств компании.

Увеличение доли дебиторской (на 4,39%) и кредиторской задолженности (на 3,13%) говорит о том, что компания не способна вести свою деятельность без привлечения дополнительных денежных средств.

Период оборота дебиторской задолженности меньше периода оборота кредиторской задолженности, это значит, что деньги компании приходят быстрее, чем оплачивается кредиторская задолженность.

Таблица 2 – Анализ пассивов предприятия ЗАО «Асами»

| Показатели | 2015 г. | 2016 г. | 2017 г. | Абсолютное отклонение, +,- тыс. руб. | Относительное отклонение, % | ||

| 2016 к 2015 | 2017 к 2016 | 2016 к 2015 | 2017 к 2016 | ||||

| Уставной капитал (складочный капитал, уставный фонд, вклады товарищей) | — | — | — | — | — | — | — |

| Нераспределенная прибыль (непокрытый убыток) | 17209 | 12944 | 10385 | 4265 | 2559 | 5,21 | 0,23 |

| Собственный капитал и резервы Всего | 17209 | 12944 | 10385 | 4265 | 2559 | 5,21 | 0,23 |

| Заемные средства | — | — | — | — | — | — | — |

| Долгосрочные обязательства Всего | — | — | — | — | — | — | — |

| Заемные средства | 1913 | 1354 | 817 | 559 | 537 | 0,77 | 0,33 |

| Кредиторская задолженность | 770 | 586 | 77 | 184 | 509 | 6,10 | 3,13 |

| Краткосрочные обязательства Всего | 2683 | 1940 | 894 | 743 | 1046 | 2,30 | 6,08 |

| Баланс | 19892 | 14884 | 11279 | 5008 | 3605 | 4,82 | 5,77 |

Отрицательный показатель «Нераспределенная прибыль (непокрытый убыток)» на 0,23%, говорит о снижении деловой активности компании, а отрицательный показатель «Собственный капитал и резервы» на 0,23%, свидетельствует о снижении финансовой устойчивости предприятия, что подтверждает тот факт, что компания ЗАО «Асами» осуществляет свою деятельность на привлеченные долго и краткосрочные средства (прирост составляет 6,08%).

Наглядно данное изменение представлено на рисунке 5.

Рисунок 5 – Структура пассивов ЗАО «Асами» за 2016-2017 гг.

Таким образом, анализ активов и пассивов предприятия ЗАО «Асами» показал, что в целом увеличение итогов баланса характеризуют предприятие с положительной стороны.

Также положительным моментом является постепенное и стабильное увеличение денежных средств и внеоборотных активов.

Однако о неблагополучии финансовых средств, свидетельствует отрицательное значение нераспределенной прибыли и собственного капитала, что говорит о том, что у компании отсутствуют собственные средства на инвестирование и долгосрочное развитие предприятия.

Для анализа финансовых результатов предприятие начинает изучать объем, состав, структуру и динамику прибыль (убыток) от продаж, налога на прибыль в формировании основного источника прибыли (убытка) и прибыли (убытка) других видов деятельности, т. е. других доходов и расходов [18].

Анализ прибыли (убытка) от продаж начинается с изучения формирования: выручка (нетто), себестоимость продаж, управленческие и коммерческие расходы. В то же время, при 100% структурном анализе выручка (нетто) от продаж является самым большим положительным показателем.

Таблица 3 – Анализ отчета о финансовых результатах ЗАО «Асами»

| Показатели |

2016 г. | 2017 г. | Абсолютное отклонение, +,- тыс. руб. | Относительное отклонение, % |

| 2017 к 2016 | 2017 к 2016 | |||

| Выручка | 21443 | 21881 | 438 | 0,01 |

| Себестоимость продаж | 13282 | 11274 | -2008 | 4,88 |

| Валовая прибыль (убыток) | 8161 | 10607 | 2446 | 9,97 |

| Коммерческие расходы | 108 | 2542 | 2434 | 3,70 |

| Управленческие расходы | 5130 | 2966 | -2164 | 7,81 |

| Прибыль (убыток) от продаж | 2923 | 5099 | 2176 | 4,44 |

| Проценты к уплате | — | — | — | — |

| Прочие доходы | — | — | — | — |

| Прочие расходы | 150 | 513 | 363 | 3,42 |

| Прибыль (убыток) до налогообложения | 2773 | 4596 | 1823 | 5,74 |

| Прочее | — | — | — | — |

| Чистая прибыль (убыток) | 2559 | 4265 | 1706 | 6,66 |

Согласно таблице 3 анализ динамики развития финансовых результатов ЗАО «Асами», проведённого на основании отчета о финансовых результатах, за анализируемый период присутствуют положительные моменты, а именно увеличение выручки (на 0,01) привело к увеличению валовой прибыли (на 9,97%), к увеличению деловой активности компании, но снижение коммерческих (на 3,70%) и снижение управленческих расходов (на 7,81%), в целом не оказали отрицательный результат на получение чистой прибыли, что как выявили, за анализируемый период увеличилась на 6,66%. Это говорит о том, что рост чистой прибыли в основном приходится на рост внереализационных доходов.

Наглядно данное изменение представлено на рисунке 6.

Рисунок 6 – Динамика развития финансовых результатов ЗАО «Асами» за 2016–2017 гг.

Таким образом рост чистой прибыли подтверждает об эффективной деятельности организации, о стабильной деловой активности организации. Следует отметить, что компания получило убытки от основной деятельности, что очень негативно, но в результате эффективного проведения операций по прочей деятельности, организации удалось избежать потерь.

2.3 Анализ начисления заработной платы и расчетов с персоналом ЗАО «Асами»

Для анализа правильности работы по начислению, оплате труда и другим расчетам с персоналом в ЗАО «Асами» проведем проверку на данном предприятии, детально изучим документы по начислению и перечислению заработной платы.

Целью проверки расчетов с персоналом является контроль над соблюдением нормативно-правовых актов, касающихся трудового законодательства, правильности начисления различных видов оплат и удержаний, правильности ведения учета расчетов, как по физическим лицам, так и в целом по организации, а также начисления налогов и платежей с фонда оплаты труда (ФОТ) и выплат социального характера. Основными нормативными документами являются Гражданский кодекс Российской Федерации, Трудовой кодекс Российской Федерации и Налоговый кодекс Российской Федерации.

В качестве источников информации служат документы по зачислению, увольнению и переводу работников организации; первичные документы; регистры бухгалтерского учета; отчетность.

В (Приложении А) приведено штатное расписание ЗАО «Асами» на 2018г., а в (Приложении Б) — табель учета рабочего времени за июнь 2018г.

Ведение первичного учета осуществляется по унифицированным формам. По учету личного состава на предприятии используются:

- приказ-распоряжение о приеме на работу (форма № Т— 1), (Приложение В);

- личная карточка (форма № Т— 2), (Приложение Г);

- приказ о предоставлении отпуска (форма № Т— 6);

- приказ о прекращении трудового договора (контракта) (форма № Т— 8), (Приложение Д).

По учету использования рабочего времени и расчетов с персоналом по оплате труда применяются:

- табель учета рабочего времени (форма № Т — 13);

- расчетная ведомость (форма № Т— 53);

- лицевой счет (форма № Т— 54), (Приложение Е).

К регистрам, подлежащим проверке, относятся сводные ведомости распределения заработной платы (по видам, шифрам затрат и др.), регистры по счету 76 «Расчеты с разными дебиторами и кредиторами» в части расчетов по исполнительным листам и депонированной заработной плате, Главная книга, баланс [15, c.18].

Сроки выплаты заработной платы

Заработная плата выплачивается два раза: выплата за первую половину месяца 25-30 число текущего месяца, вторая половина — с 10 — 15 число месяца, следующего за расчетным. Аванс (выплата за первую половину месяца) выплачивается всем работникам в размере 8000 рублей.

Деньги выдаются работникам по наличному расчету. Руководитель предприятия снимает деньги с расчетного счета и выдает их работникам. Это является нарушением, т.к. на предприятии обязательно нужно оборудовать кассу.

Порядок ведения кассовых операций в Российской Федерации установлен решением Совета директоров Центрального банка России от 22.09.1993 N 40 [16].

В соответствии с пунктом 3 Порядка ведения кассовых операций для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Пунктом 29 указанного Порядка предусмотрено, что руководители предприятий обязаны оборудовать кассу (изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег) и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей предприятий не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность.

Система оплаты труда

На предприятии ЗАО «Асами» применяется два вида оплаты труда: простая повременная и сдельная. Рассмотрим, как начисляется заработная плата работникам по этим видам оплат.

Повременная. Проверка начисленной повременной оплаты для работников с установленным окладом ведется по формуле

Сп = СоклЧtp/ tф (2)

где:

Сп — сумма начисленной заработной платы;

Сокл — оклад работающего;

tp — отработанное время в месяц по графику рабочего времени (в часах);

tф — месячная норма рабочего времени (в часах).

Работнику Соловьев Сергею Викторевичу установлен оклад в размере 22000 рублей. Норма рабочих часов за ноябрь составляет 167 часов. По табелю сотрудником отработано 167 часов, следовательно, оклад Соловьев С.В. за ноябрь 2017 г. равен 22000.

С учетом северного (30%) и районного (30%) коэффициентов за ноябрь начислено 35200 руб.

- Сдельная система оплаты труда. Работник находится на сдельной оплате труда. Рассмотрим, как она начисляется в ноябре 2017 г.

- 6000 руб. — работа с документацией в офисе, выполнение текущих заданий;

- 1000 руб. — консультация заказчика по возникающим вопросам;

- 5000 руб. — подписание договора с заказчиком на проектирование до 70000 руб.;

- 3000 руб. — подписание договора с заказчиком на проектирование до 50000 руб.;

Итого: 15000 руб.

С учетом коэффициентов, за ноябрь работнику начислено 24000 руб.

Существенным недостатком является отсутствие формализованного перечня расценок по видам работ. Руководитель начисляет заработную плату по результатам работы в месяце самостоятельно для каждого работника.

Проверка начисления НДФЛ и страховых взносов

При проверке правильности исчисления налога на доходы физических лиц надо руководствоваться положениями главы 23 «Налог на доходы физических лиц» НК РФ. Необходимо уточнить количество льгот, величину налогооблагаемой базы, проверить правильность расчета налога на доходы физических лиц.

При проверке налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, они не уменьшают налоговую базу, которая определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Основное внимание уделяется проверке налога, исчисленного по ставке 13%. Налоговая база для этой ставки определяется как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218 — 221 Налогового кодекса Российской Федерации.

Необходимо проверить сроки перечисления налога. По истечении каждого месяца, но не позднее срока получения в банке средств на заработную плату, предприятия обязаны перечислить в бюджет сумму налога.

При проверке расчетов по страховым взносам в государственные внебюджетные фонды необходимо проверить:

- правильность определения фонда оплаты труда для начисления единого социального налога;

- правильность применения ставок налога;

- своевременность и полноту перечисления взносов;

- правильность и обоснованность использования льгот;

- правильность отражения в бухгалтерском учете операций по начислению единого социального налога;

- соответствие записей аналитического и синтетического учета по счету 69 «Расчеты по социальному страхованию и обеспечению» записям в Главной книге и балансе (при журнально — ордерной форме учета);

- правильность и своевременность составления форм отчетности по единому социальному налогу и своевременность их представления.

Перейдем непосредственно к проверке начисления и удержания НДФЛ.

Например, за ноябрь 2016 г. Брянцевой Анне Александровне начислено 23680 руб. 00 коп. Она имеет двоих детей, один из которых в возрасте 8 лет, другой — студент второго курса очной формы высшего учебного заведения. В бухгалтерии имеется заявление работника с необходимыми документами — копии свидетельств о рождении на детей и справка с учебного заведения. Ее доход с начала года превысил 40000 рублей, но не превысил 280000 рублей.

Бухгалтер рассчитал НДФЛ следующим образом:

- 123680,00 — 2000 = 21680 руб. 00 коп.

- 221680,00 * 13% = 2818 руб.

Выплата заработной платы за ноябрь 2010 г. была осуществлена 12 декабря 2016г. НДФЛ перечислен в Межрайонный ИФНС России №19 по Санкт-Петербургу (код 7805) 12 декабря 2016 г.

Никаких нарушений при начислении и удержании НДФЛ не выявлено.

Проверим начисления по страховым взносам на примере Брянцевой А.А.

- Дт 20 — Кт 69 — 1 — 47 руб. 36 коп. (23680 руб. х 0,2%) — начислен взнос на страхование от несчастных случаев на производстве и профзаболеваний;

- Дт 20 — Кт 69 — 1 — 686 руб. 72 коп. (23680 руб. х 2,9%) — начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- Дт 20 — Кт 69 — 2 — 4736 руб. 00 коп. (23680 руб. х 20%) — начислены страховые взносы на обязательное пенсионное страхование в ПФ РФ. Из них 6% — накопительная часть трудовой пенсии (1420 руб. 80 коп.), 14% — страховая часть трудовой пенсии (3315 руб. 20 коп.), так как работник моложе 1967 года рождения;

- Дт 20 — Кт 69-3 — 734 руб. 08 коп. (23680 руб. х 3,1%) — начислены страховые взносы в Фонды обязательного медицинского страхования (Из них — 2% = 473руб. 60 коп. в ТФОМС и 1,1% = 260 руб. 48 коп. в ФФОМС).

Нарушений при начислении страховых взносов не выявлено.

Теперь проверим начисления, которые определяются с расчетом среднего заработка. Прежде всего, необходимо установить, правильно ли он определен, а затем установить правомерность выполненных начислений.

С 1 января 2017 вступили в силу поправки, внесенные в Федеральный закон от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Общий алгоритм определения размера пособий по временной нетрудоспособности в 2017 г. практически не отличается от применявшегося ранее:

- рассчитывается средний дневной заработок;

- определяется размер дневного пособия в процентах от среднего дневного заработка.

Наиболее существенные изменения коснулись порядка исчисления среднего дневного заработка, который с 2017 г. определяется путем деления суммы всех выплат, включаемых в базу для начисления страховых взносов в ФСС РФ, произведенных в пользу застрахованного лица за расчетный период — два календарных года, предшествующих году наступления временной нетрудоспособности, на 730.

Нет больше никаких периодов, исключаемых из расчетного, т.е. количество календарных дней в расчетной формуле всегда одинаково — 730, даже если работник часть этого периода вообще не состоял в трудовых отношениях ни с одной организацией или находился в отпуске без сохранения заработной платы, болел и пр.

Но если в расчетном периоде был отпуск по беременности и родам или отпуск по уходу за ребенком, то годы, на которые пришлись указанные отпуска, могут по желанию работника быть заменены предшествующими, полностью отработанными годами.

Теперь в расчете пособия учитываются не только суммы заработной платы, но и все выплаты в размере среднего заработка, сохраняемого за работниками в периоды отпуска, командировок, перевода на нижеоплачиваемую должность и т.п., а также любые виды выплат социального характера. Исключение — только те выплаты, которые не могут включаться в базу для начисления страховых взносов.

Кроме того, в расчет пособий могут включаться суммы выплат, начисленных за расчетный период другими работодателями. Соответствующие данные будут оформляться в виде справок о среднем заработке, которые каждая организация будет выдавать при увольнении работников (с 2017 г.), а также по запросам бывших работников, уволившихся в течение 2015 — 2016 гг.

При невозможности предоставления такой справки самим работником организация (страхователь), назначающая пособие, обязана сделать запрос в территориальный орган Пенсионного фонда РФ о предоставлении соответствующих сведений на основании данных персонифицированного учета.

Если в расчетном периоде нет фактически отработанных дней и, следовательно, нет выплат, на которые начислялись страховые взносы в ФСС РФ, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, принимается равным минимальному размеру оплаты труда (МРОТ), установленному федеральным законом на день наступления страхового случая. Пособие по временной нетрудоспособности в минимальном размере назначается и в том случае, когда средний дневной заработок, исчисленный исходя из фактической суммы выплат, произведенных в пользу работника в расчетном периоде, оказался меньше, чем рассчитанный исходя из МРОТ.

Расчет среднего дневного заработка в этом случае производится по формуле: МРОТ Ч 24: 730. Так, при МРОТ, равном 11163 руб., минимальный размер дневного пособия составит 9489 руб.

В этом случае расчет пособия производится без учета продолжительности страхового стажа работника. В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, минимальный размер пособия определяется из МРОТ с учетом этих коэффициентов.

Если временная нетрудоспособность наступила в 2016 г. и продолжается в 2017 г., то расчет пособия по новым правилам производится только за дни, приходящиеся на период с 1 января 2017 г., и только при условии, что применение нового порядка определения размера пособия приведет к увеличению размера выплат.

Таблица 4 — Бухгалтерский учет взносов в ФСС и выплаты больничных

| Содержание операции | Дт | Кт |

| На дату начисления пособия | ||

| Отражена сумма пособия по временной нетрудоспособности, выплачиваемая за счет средств ФСС РФ | 69-1 «Расчеты по социальному страхованию» | 70 «Расчеты с персоналом по оплате труда» |

| Удержан НДФЛ с пособия | 70 «Расчеты с персоналом по оплате труда» | 68 «Расчеты по налогам и сборам», субсчёт «НДФЛ» |

| Выплачено пособие работнику за вычетом НДФЛ | 70 «Расчеты с персоналом по оплате труда» | 50 «Касса» |

| На последнее число месяца | ||

| Начислены страховые взносы в ФСС РФ с выплат работникам за месяц | 20 «Основное производство» (26 | 69-1 «Расчеты по социальному страхованию» |

| На дату уплаты взносов | ||

| Уплачена в ФСС РФ разница между начисленными за месяц взносами и выплаченным пособием | 69-1 «Расчеты по социальному страхованию» | 51 «Расчетные счета» |

Расчет среднедневного заработка

Среднедневной заработок: 503488,00/730 = 689,71 руб. Среднедневной заработок не превышает максимальный размер дневного пособия (1136,99 рублей).

Итого начислено:

За счет средств ФСС%: с 9 по 11 июня = 689,71 Ч 3 = 2069 руб. 13 коп. За счет средств работодателя: с 12 по 15 июня = 689,71 Ч 4 = 2758 руб. 84 коп.

Итого к выплате: (2069,13 + 2758,84) — 13% = 4200 руб. 33 коп.

Сумма пособия включается в платежную ведомость за июль 2017 года (т.е. в тот месяц, в котором происходит расчет больничного листа).

Проводки, сделанные бухгалтером при расчете:

- Дт 69 — Кт 70 на сумму 2069,13 руб. — начислена сумма пособия за счет ФСС;

- Дт 20 — Кт 70 на сумму 2758,84 руб. — начислена сумма за счет работодателя;

- Дт 70 — Кт 50 на сумму 4200,33 руб.- перечислено пособие за минусом НДФЛ.

Как видим, пособие рассчитано, верно, но вот в оформлении больничного листа имеются недочеты. Так в строке «Итого начислено» указана сумма без вычета НДФЛ, хотя ФСС утверждает, что в данной строке сумму нужно указывать за вычетом НДФЛ.

В качестве доказательства приведем статью из журнала «Главбух», рубрика «Вопрос-ответ». Вопрос: «С 1 июля 2017 года действует новая форма листка временной нетрудоспособности. Разъясните, пожалуйста, какую сумму пособия теперь нужно указывать в строке «Итого начислено» нового больничного листа — с учетом НДФЛ или без?»

Ответ: «За вычетом НДФЛ. Именно такой ответ на наш официальный запрос мы получили из ФСС России.

По общему правилу с пособий по временной нетрудоспособности нужно удерживать НДФЛ (п.1 ст. 217 НК РФ) . Эта норма была еще в самой первой редакции главы 23 кодекса. Вместе с тем в больничном листе итоговая сумма пособия по временной нетрудоспособности всегда указывалась с учетом НДФЛ. И до поры до времени никаких возражений со стороны ревизоров из ФСС это не вызывало.

Однако в письмах от 29 декабря 2010 г. №02-03-10/05-14665 от 20 января 2011 г. №14-03-09/05-74П специалисты фонда неожиданно заявили, что при заполнении строки «Итого (сумма к выдаче)» указывать этот показатель нужно за вычетом НДФЛ.

Так же сказано и в письме ФСС от 8 сентября 2011 г.№ 14-03-14/15-10022. В этом же письме чиновники подтвердили, что, заполняя строки «Сумма пособия: за счёт средств Фонда социального страхования РФ» и «За счет средств работодателя», вычитать НДФЛ не нужно». [17]

Теперь разберем другой случай, когда работник находится на больничном по уходу за ребенком до 14 лет.

Донгузова А.Ю. была на больничном с ребенком в возрасте 5 лет с 22 августа по 3 сентября 2017 г. Ее доход за 2015 г. составил 218960 руб. 00 коп. за 2016 г — 230378 руб. 00 коп. Стаж работницы составляет более 8 лет, поэтому пособие выплачивается в размере 100%.

Среднедневной заработок составляет: (218960,00 + 230378,00) / 730 = 615,53 руб.

Проверка выплат уволенному работнику

Проверим начисление и выплату окончательного расчета уволенному сотруднику Жарковой Н.С. По приказу №2 от 17.11.2017 последним рабочим днем является 21.11.2017. Также работнику причитается компенсация за 11 календарных дней отпуска.

Рассчитаем сумму, которую необходимо выплатить работнику и сравним ее с суммой, рассчитанной бухгалтерской организацией.

Работнику установлен оклад в размере 12000 рублей. Сумма, которую должен получить работник, отработав по 17 ноября равняется 6826 руб. 35коп. (12000Ч95 / 120).

6826, 35Ч1.6 = 10922 руб. 16 коп.

Компенсация за неиспользованный отпуск составляет 6792 руб. 88 коп. (средний заработок работника составляет 617 руб. 53 коп.).

Всего начислено 13619 руб. 23 коп. Налог на доходы физических лиц составляет 1770 руб. К выплате 11849 руб. 23 коп.

Такая же сумма была начислена бухгалтером, обслуживающим предприятие. Оплата произведена в день увольнения 11 ноября. Таким образом, никаких нарушений при выплате окончательного расчета не выявлено.

Однако, встречались случаи, когда деньги были выплачены с задержкой. Например, по причине того, что не успевали вовремя снять деньги с расчетного счета или рассчитать сумму, которую необходимо выплатить. В таких случаях необходимо помнить, что обязательно начисляется компенсация за задержку. В противном случае это нарушение трудового законодательства.

Например, приказ о прекращении трудового договора с работником Черновым В.Ю. №9 от 31.08.2017г. оплачен с задержкой 14 дней, при этом компенсация за задержку не начислена, что является нарушением трудового законодательства.

Проверка удержаний по исполнительным листам

При проверке расчетов удержаний из заработной платы с физических лиц необходимо проверить справочные данные (льготы по налогу на доходы физических лиц, размер удержаний по исполнительным листам и др.), затем установить соответствие алгоритма законодательным документам и, наконец, проверить сами расчеты.

Удержание по исполнительным листам производится только при наличии этих листов либо на основании личного заявления работника.

Удержания по исполнительным листам на детей проверяют, пользуясь формулой:

Суд = (Снач — Сп.н) Ч N, (3)

где:

Суд — сумма удержаний на содержание детей;

Снач — общая сумма начислений по работающему за месяц;

Сп.н — сумма налога на доходы физических лиц, удержанного с начисленной за месяц суммы;

N — процент удержаний.

Проверка других видов удержаний не представляет сложности. Так, при проверке удержаний за товары, приобретенные в кредит, устанавливают период рассрочки, суммы удержаний и сроки платежей. При проверке погашения ссуд, выданных работникам, устанавливают сроки и внесенные суммы, сумму удержанного налога за пользование ссудой.

На предприятии ЗАО «Асами» имеется сотрудник, который платит алименты и сотрудник, выплачивающий задолженность в банк по исполнительному листу №9507/11/64/24 от отдела судебных приставов Центрального района г. Санкт-Петербург Ф-Л СЕВЕРО-ЗАПАДНЫЙ ПАО БАНК «ФКОТКРЫТИЕ» ежемесячно в размере 50% от дохода должника.

Проверим правильность удержаний алиментов (на основании заявления работника) из заработной платы.

Гринкевич И.А. имеет одного ребенка. Ежемесячно он платит алименты в размере 25% своего дохода. Алименты отправляются через почту, поэтому необходимо учитывать почтовые расходы. Почтовые расходы, действующие с 12 апреля 2016 г. приведены в таблице.

Таблица 5 — Почтовые расходы на пересылку

| Размер пересылаемой суммы | Размер оплаты |

| до 1000руб. включительно | 25 руб. + 5% от переводимой суммы |

| 100,01 — 5000 | 75 руб. + 4% от переводимой суммы |

| Размер пересылаемой суммы | Размер оплаты |

| 5000,01 — 20000 | 235 руб. + 2% от переводимой суммы |

| 20000,01 — 10000000 | 535 руб. + 1% от переводимой суммы |

Заработная плата Гринкевича И.А. за ноябрь 2017 г. составила 20000 рублей.

Сумма налога на доходы физических лиц, учитывая, что у работника имеется стандартный вычет на двоих детей (доход с начала года не превысил 280000 рублей), составляет: (20000-2000) Ч 13% = 2340 рублей.

Сумма налога на доходы физических лиц, удерживаемая с Леонтьева К.П. в марте 2016г составила:

9883,49 руб. Ч 13% = 1284 руб.85 коп.

Сумма дохода, с которого удерживаются алименты, составила:

20000 — 2340 = 17660 рублей

17660 Ч 25% = 4415 рублей

Согласно тарифов почтового отделения, почтовый сбор за пересылку алиментов составит:

1) 4415 — 1000 = 3415 рублей

2) 3415 Ч 5% = 170 руб. 75 коп.

3) 170,75 + 25 = 195 руб. 75 коп.

Почтовый сбор составляет 195 рублей 75 копеек.

Рассмотрим проводки, выполненные по этому работнику.

- Дт 20 — Кт 70 — 20000 рублей — начислена заработная плата Гринкевичу И.А.;

- Дт 70 — Кт 68 субсчет «Расчеты по налогу на доходы физических лиц» — 2340 руб. — удержан налог на доходы физических лиц с доходов работника.

- Дт 70- Кт 50 — 13049 руб. 25 коп. (20000-2340-4415-195,75) — выдана заработная плата Гринкевичу И.А. за вычетом суммы удержаний;

- Дт 76 субсчет «Расчеты по исполнительным листам» — Кт 70 — 4415 руб. — удержана сумма алиментов из заработной платы;

- Дт 76 субсчет «Расчеты по исполнительным листам» — Кт 70 — 195 руб. 75 коп. — удержаны из заработной платы расходы на почтовый перевод алиментов.

По удержаниям из заработной платы никаких недочетов не найдено. При перерасходе денежных средств, выданных в подотчет, работники пишут заявления, в которых просят удержать данную сумму из заработной платы.

Проверка расчетов с подотчетными лицами

При проверке расчетов с подотчетными лицами необходимо сопоставить авансовые отчеты с документами по другим разделам учета. Если сотрудник организации направляется в командировку, ему выдаются деньги под отчет.

При этом суточные за время командировки выплачиваются следующим образом: если командировка проходит на территории Российской Федерации — в российской валюте по нормам, установленным действующим законодательством (100 рублей в сутки при продолжительности командировки до 10 дней, 150 рублей в сутки при продолжительности более 10 дней); за время пребывания на иностранной территории — в иностранной валюте по нормам, установленным для работников, выезжающих во временные командировки за границу.

За день выезда в служебную командировку за границу суточные выплачиваются в размере 100% установленных норм (в российской или иностранной валюте в зависимости от даты пересечения границы), а за день пересечения границы при возвращении в Россию суточные не выплачиваются. Суммы за питание и другие личные услуги, включенные в счета за наем жилого помещения, оплачиваются за счет суточных и возмещению не подлежат.

Если полученные под отчет суммы в иностранной валюте не были израсходованы полностью, то в соответствии с п. 4.4 Положения о порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов следует: вернуть их в той валюте, в которой были получены; внести в кассу организации эквивалент суммы задолженности в рублях, исчисленной по курсу рубля к иностранным валютам, установленному Банком России на дату погашения задолженности; погасить сумму задолженности наличной иностранной валютой, другой, чем получена под отчет (только в том случае, если курс рубля к данной валюте устанавливается Банком России).

В последнем случае для расчета суммы задолженности применяется обменный курс, указанный в документе банка страны командирования (или страны обмена валюты), подтверждающем обмен выданной для оплаты командировочных расходов наличной иностранной валюты на другую наличную иностранную валюту. При отсутствии такого документа применяется курс, установленный Банком России на дату погашения задолженности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.