3. Анализ рынка земельных участков для коммерческого использования г. Уфы

3.1 Состояние рынка земельных участков г. Уфы

На рынке земельных участков преимущественно представлены три группы:

- Земельные участки, находящиеся в муниципальной собственности г. Уфа, и предлагаемые городом в аренду на период строительства. Такие участки, как правило, реализуются с аукционов (торгов) с одним — максимум двумя участниками и одним-двумя шагами аукциона. То есть практически без конкуренции. Большая часть предложений — участки большой площади в застроенных районах для целей комплексного освоения или развития территории с объемом затрат, не поддающимся предварительной оценке. В том числе и по этой причине цены на такие участки являются очень низкими. И даже по таким ценам большая часть торгов не вызывает интереса у инвесторов.

- Земельные участки, находящиеся в муниципальной собственности г. Уфы, уже переданные городом в аренду на период строительства, права на которые перепродаются вместе с юридическим лицом, на которое права оформлены.

- Земельные участки, находящиеся в частной собственности. Как правило, такие участки являются частью территории ранее приватизированных предприятий или участки под индивидуальными жилыми домами.

Участки двух последних групп предлагаются открыто. В таблице 1 приведено распределение земель по формам собственности.

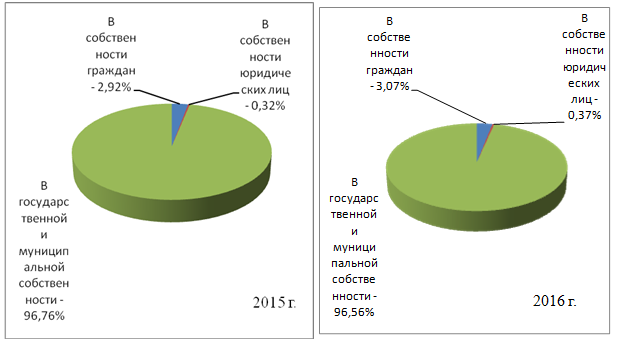

Таблица 1 — Распределение земель по формам собственности г.Уфы.

| На 1 января 2015г. га | Уд.вес, % | На 1 января 2016г. га | Уд.вес, % | Изменение, га

| |

| Общая площадь | 70793 | 100 | 70793 | 100 | — |

| В собственности граждан | 2065 | 2,92 | 2177 | 3,07 | 112 |

Продолжение таблицы 1

| В собственности юридических лиц | 227 | 0,32 | 261 | 0,37 | 34 |

| В государственной и муниципальной собственности | 68501 | 96,76 | 68355 | 96,56 | -146 |

Из данной таблицы следует что в 2016 году произошло увеличение площади находящихся в личной собственности граждан, на 112га (0,15%) и площади находящихся в собственности юридических лиц на, 34га (0,05%).Следовательно в государственной и муниципальной собственности произошло уменьшение на 146га, (0,20%). Структура земель по формам собственности представлена на рисунке 5.

Рисунок 5 — Структура земель по формам собственности за 2015-2016 гг.

Т.е за 2015-2016г структура земель по формам собственности изменилась незначительно.

Рынок земельных участков для коммерческого использования изменяется под влиянием всех факторов, оказывающих влияние на экономику в целом и рынок недвижимости в частности.

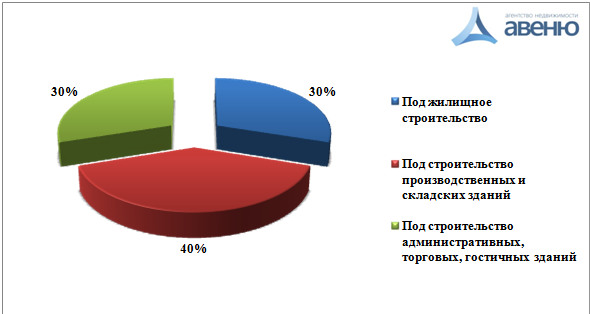

Одним из факторов, препятствующих покупке земельного участка среди потенциальных покупателей является не структурированность и непрозрачность рынка земли под коммерческое использование. Что влияет на отсутствие у покупателей понимания таких факторов как среднерыночная стоимость, справедливость цены земли в целом. Другим фактором является предложение на рынке низколиквидных объектов, в которых отсутствуют либо подъездные пути, либо коммуникации, либо другие характеристики, что препятствует совершению сделки. А участки, имеющие положительные характеристики (выгодное месторасположение, все коммуникации, земля в собственности, развитую окружающую инфраструктуру) отличаются весьма завышенной стоимостью, неприемлемой для большинства потенциальных покупателей. На рисунке 6 представлена структура спроса на земельные участки по назначению.

Рисунок 6 — Структура спроса на земельные участки по назначению, %.

Основной спрос приходится на земельные участки под строительство производственных и складских зданий – 40%. Доля спроса на земельные участки под строительство административных и торговых зданий составила – 30%. В качестве таких участков потенциальные покупатели рассматривают лишь те, которые имеют перспективно выгодное расположение, наличие подъездных дорог и коммуникаций. Так же 30% земельных участков приходится на земельные участки под жилищное строительство.

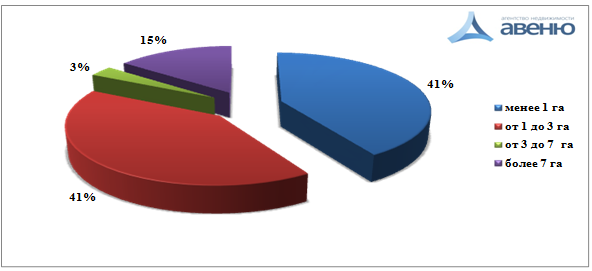

На рисунке 7 проанализируем спрос предложения в зависимости от земельного участка.

Рисунок 7 — Структура предложения в зависимости от площади земельного участка, %.

При сегментации спроса на земельные участки по площади наибольшая доля приходится на участки площадью менее 1 га и от 1 до 3 га – по 41% каждый. Минимальная доля спроса отмечена на участки площадью от 3 до 7 га – 3%. Доля спроса на участки более 7 га – 15%.

3.2 Ретроспективный анализ рынка земельных участков и основных ценообразующих факторов

Смысл ретроспективного анализа заключается в том, что он, во-первых, дает исчерпывающую характеристику экономического процесса в статистике (уровень в выбранный отрезок времени) и в динамике за прошедший период. Во-вторых, выявляет причины и ведущие тенденции их действия, которые определяли экономическую ситуацию в прошлом (недавнем прошлом).

Ретроспективный анализ в значительной степени базируется на данных, которые собираются и систематизируются постоянно при оперативном анализе, поэтому от качества выполнения последнего зависит как результативность ретроспективного анализа, так и объем выполняемой при этом работы.

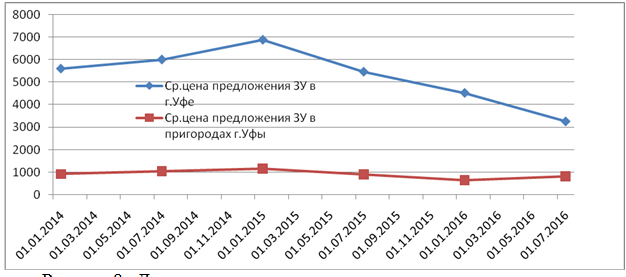

Рынок земельных участков для коммерческого использования изменяется под влиянием всех факторов, оказывающих влияние на экономику в целом и рынок недвижимости в частности. В таблице 2 рассмотрим ретроспективный анализ земельных участков.

Таблица 2 — Ретроспективный анализ земельных участков.

| № | Показатель | 01.01.2014 | 01.07.2014 | 01.01.2015 | 01.07.2015 | 01.01.2016 | 01.07.2016 |

| 1 | Ср.цена предложения ЗУ в г.Уфе (без пригородов), руб./кв.м | 5 603,8 | 6 077,9 | 6 884,9 | 5 466,2 | 4 526,5 | 3 259,9 |

| 2 | Изменение, % | 1,00 | 8,50 | 13,30 | -20,60 | -17,20 | -28,00 |

| 3 | Ср.цена предложения ЗУ в пригородах г.Уфы, руб./кв.м | 929,3 | 1 049,0 | 1 171,2 | 913,9 | 655,0 | 836,2 |

| 4 | Изменение, % | 1,00 | 12,90 | 11,60 | -22,00 | -28,30 | 27,70 |

Из таблицы видно что средняя цена 1кв.м выставленного на продажу земельного участка в г.Уфе показала рост цен предложения в 1 полугодии 2014г. по сравнению с предыдущим периодом составила 6077,9 (8,5%) руб., в 2015 относительно 2014 года замечен резкий спад стоимости на 20,6% (5466,2 руб.), в 1 полугодии 2016 года стоимость 1 кв.м земельного участка уменьшилась на 3259 (28%) руб. Изменение стоимости земельного участка в пригородах г.Уфы имеют похожую ситуацию так в 2014 относительно 2013 года увеличение стоимости на 1049 (12,9%) руб., стоимость в 1 полугодии 2015 года уменьшилось на 22% (9913,9 руб.), стоимость предложения в 1 полугодии 2016 года значительно увеличилась на 27,7% (836,2). Графическое изменение цен приведено на рисунке 8.

Рисунок 8 — Динамика изменения цен на земельные участки.

В таблице 3 приведены ценообразующие факторы, влияющие на стоимость земельных участков.

Таблица 3 — Ценообразующие факторы.

| № | Показатель | Факторы |

| 1 | Качественные показатели | Местоположение |

| Удаленность от красной линии | ||

| Качество улицы | ||

| Окружающая застройка | ||

| Наличие инженерной инфраструктуры | ||

| 2 | Количественные показатели | Удаленность от центра |

| Общая площадь земельного участка |

Все эти факторы имеют достаточно высокую частную корреляцию с ценой предложения, и чаще всего значимы в построенных многофакторных моделях.

Большая часть ценообразующих факторов, примененных в расчете, является общеизвестной и не требует особого описания. Описание этих факторов с первоначально присвоенным значением баллов приведено в таблице 4.

Таблица 4 — Описание ценообразующих факторов.

| № | |||

| 1 | Местоположение | Общегородское положение (5 баллов).

| 5 баллов. Расположение в пределах центральной, самой дорогой части города. 4 балла. Расположение в жилой части города за пределами центральной, самой дорогой части. 3 балла. Расположение на границе жилой и промышленной частей города в пределах видимости жилых домов. 2 балла. Расположение на границе жилой и промышленной частей города за пределами видимости жилых домов. 1 балл. Расположение непосредственно в промышленной зоне или на значительном удалении от любой застройки. |

| Наличие рядом крупных автодорог (магистральных улиц), 5 баллов.

| 5 баллов. Наличие на незначительном (до 500м) удалении двух и более крупных магистральных улиц или дорог. 4 балла. Наличие на более значительном (500-1000м) удалении двух и более крупных магистральных улиц или дорог. Или наличие на незначительном (до 500м) удалении одной крупной магистральной улицы или дороги. 3 балла. Ближайшая крупная автодорога расположена далее 500м. 2 балла. Ближайшая крупная автодорога расположена далее 1000м. 1 балл. Расположение на значительном удалении от крупных автодорог. | ||

| Удаленность от «красной линии» (5 баллов).

| 5 баллов. Расположение непосредственно на «Красной линии» улицы. Между зданием и «Красной линией» отсутствуют любые ограничивающие факторы. 4 балла. Расположение на «Красной линии» улицы, но при наличии дополнительных ограничивающих факторов: инженерные сети, расположение чуть в глубине, наличие на фасаде павильонов и т.д. 3 балла. Расположение на второй линии домов или внутри квартала при наличии хорошего доступа. Здание проглядывается с улицы. 2 балла. Расположение на третьей линии домов или глубоко внутри квартала при наличии удовлетворительного доступа. Здание не проглядывается с улицы. 1 балл. Расположение очень глубоко внутри большого квартала (дальше чем третья линия) при наличии сложного доступа. |

Продолжение таблицы 4

| Внутрирайонное расположение (окружающая застройка, коммерческая престижность), 5 баллов.

| 5 баллов. Объект расположен значительно лучше среднего по району: в торговом коридоре, на рынке, крупной остановке, в ином создающем значительный трафик месте. 4 балла. Объект расположен лучше среднего по району. 3 балла. Среднее для данного района место: есть значительно лучше и значительно хуже. 2 балла. Объект расположен в стороне от районных локальных узлов. 1 балл. Объект расположен на окраине района при полном отсутствии транзитного трафика или при отсутствии застройки. | ||

| 2 | Качество улицы | 3 балла — несколько центральных наиболее дорогих улиц города: Пр.Октября, 50 лет Октября, Ленина, Цюрупы, К.Маркса, Коммунистическая, Пушкина, Чернышевского, Кирова, Достоевского, Первомайская, перекресток ул.Победы — ул.Кольцевая. 2 балла — все остальные улицы города. 1 балл — все окраинные удаленные улицы и совсем второстепенные проезды в удаленных местах, вся Северная промзона, все ближние пригороды. 0,5 балла — дальние пригороды | |

| 3 | Передаваемые права.

| 2,5 балла — Объекты, по которым передается право собственности. 2,0 балла — объекты с передаваемым правом долгосрочной аренды. 1,0 балл — объекты с передаваемым правом краткосрочной аренды без права капстроительства | |

| 4 | Окружающая застройка.

| 3 балла — Чисто жилая и общественно-торговая застройка. 2 балла — возможность совмещения жилой, общественно-торговой и производственно-складской застройки. 1 балл — Чисто производственно-складская застройка. | |

| 5 | Удаленность от красной линии.

| 3 балла — Прямой выход на красную линию улицы. 1 балл — значительное удаление. 2 балла — все остальные варианты. | |

| 6 | Тип сделки.

| 3 балла- оферта 2,5 балла- Несостоявшийся аукцион 2,0 балла— Сделка (состоявшийся аукцион) |

Продолжение таблицы 4

| 7 | Наличие наружных сетей.

| 1 балл-1 сеть, если эта сеть просто есть рядом. +1 балл-за каждую сеть, если имеется подключение к сети (технические условия на подключение). | |

| 8 | Условный район.

| Каждый условный район, в котором имеются объекты для сравнения, был принят в качестве ценообразующего фактора со значением | 1 балл— при нахождении в данном конкретном районе 0 баллов — если нет. |

Поскольку теоретически не удается выявить влияние всех этих факторов на стоимость земельного участка, то единственным адекватным методом исследования является применение статистических методов, в частности метода корреляционно-регрессионного анализа.

В качестве единицы сравнения при исследовании рынка земли обычно принято рассматривать стоимость 1-й сотки земельного участка.

В набор ценообразующих факторов должны быть включены только те факторы, которые оказывают существенное влияние на стоимость объектов оценки и могут быть достоверно определены и объективно измерены.

3.3 Анализ данных о ценах сделок и предложений на рынке земельных участков

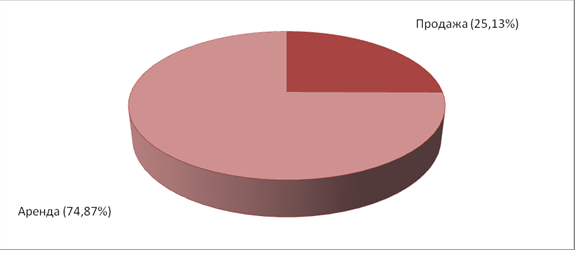

Рынком земли является сфера товарного оборота земельных угодий, которые можно использовать либо для земледелия, либо для строительства зданий, сооружений, объектов инфраструктуры. При этом следует иметь в виду, что под земельным рынком понимается оборот земли, включающий как непосредственную ее куплю-продажу, так и иные сделки с землей (аренда земельных участков). Подробно структура спроса, на земельные участки в зависимости от совершенных сделок представим на рисунке 9.

Рисунок 9 — Структура спроса по типу сделок с земельными участками.

Таким образом наибольшим спросом пользуются земельные участки сдающиеся в аренду (74,87%), нежели те которые продаются (25,13%).

Сущность анализа рынка земельных участков состоит в том, чтобы, собрав наиболее достоверную и точную информацию об объектах на рынке и их параметрах, оценить состояние рынка, соотношение его компонентов, доступность и ликвидность объектов и эффективности инвестиций в них. В таблице 5 рассмотрим основные характеристики рынка земельных участков, а также графически изобразим их.

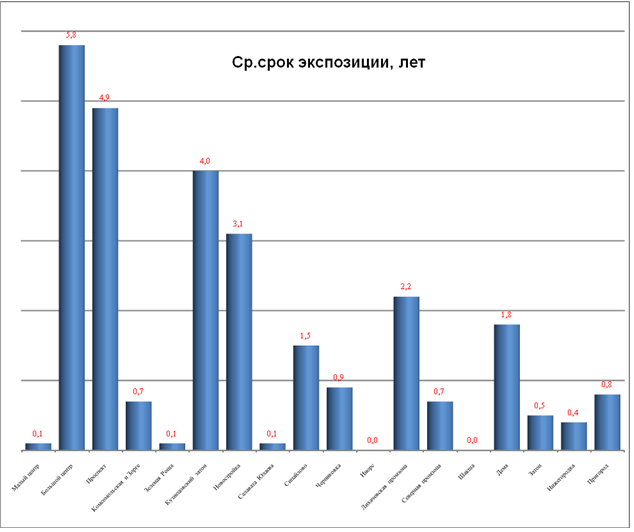

Таблица 5 — Основные характеристики рынка земельных участков.

| № | Дислокация | Кол-во участ-ков | Суммар-ная площадь, кв.м | В т.ч. по правам, шт. | Ср.срок экспо-зиции, лет | В т.ч. по типу сделки, шт. | ||||

| ПС* | ПА* | ПКА* | Сделки | Несосто-явшиеся аукционы | Оферты | |||||

| 1 | Город без пригородов, в т.ч.: | 58 | 507 616,0 | 34 | 24 | 0 | 1,1 | 2 | 1 | 55 |

| 1.1. | Малый центр | 2 | 1 867,0 | 2 | 0 | 0 | 0,1 | 0 | 0 | 2 |

| 1.2. | Большой центр | 1 | 1 239,0 | 1 | 0 | 0 | 5,8 | 0 | 0 | 1 |

| 1.3. | Проспект | 1 | 17 079,0 | 1 | 0 | 0 | 4,9 | 0 | 0 | 1 |

| 1.4. | Комсомольская и Зорге | 8 | 59 592,0 | 6 | 2 | 0 | 0,7 | 0 | 0 | 8 |

| 1.5. | Зеленая Роща | 3 | 7 160,0 | 0 | 3 | 0 | 0,1 | 1 | 0 | 2 |

| 1.6. | Кузнецовский затон | 1 | 25 704,0 | 0 | 1 | 0 | 4 | 0 | 0 | 1 |

| 1.7. | Новостройка | 1 | 1 776,0 | 1 | 0 | 0 | 3,1 | 0 | 0 | 1 |

| 1.8. | Салавата Юлаева | 1 | 2 100,0 | 1 | 0 | 0 | 0,1 | 0 | 0 | 1 |

| 1.9. | Сипайлово | 2 | 21 692,0 | 0 | 2 | 0 | 1,5 | 0 | 0 | 2 |

| 1.10. | Черниковка | 4 | 40 383,0 | 3 | 1 | 0 | 0,9 | 0 | 0 | 4 |

| 1.11. | Инорс | 0 | 0,0 | 0 | 0 | 0 | 0,0 | 0 | 0 | 0 |

| 1.12. | Лихачевскаяпромзона | 5 | 48 745,0 | 3 | 2 | 0 | 2,2 | 0 | 0 | 5 |

| 1.13. | Северная промзона | 16 | 147 029,0 | 8 | 8 | 0 | 0,7 | 1 | 1 | 14 |

| 1.14. | Шакша | 0 | 0,0 | 0 | 0 | 0 | 0,0 | 0 | 0 | 0 |

| 1.15. | Дема | 5 | 60 635,0 | 2 | 3 | 0 | 1,8 | 0 | 0 | 5 |

| 1.16. | Затон | 6 | 52 012,0 | 5 | 1 | 0 | 0,5 | 0 | 0 | 6 |

| 1.17. | Нижегородка | 2 | 20 603,0 | 1 | 1 | 0 | 0,4 | 0 | 0 | 2 |

| 2 | Пригород | 79 | 5 098 364,0 | 58 | 21 | 0 | 0,8 | 0 | 0 | 79 |

| 3 | ВСЕГО по городу и пригородам | 137 | 5 605 980,0 | 92 | 45 | 0 | 0,943 | 2 | 1 | 134 |

| 4 | Ср.взвешенное | Х | Х | Х | Х | Х | 0,7215 | Х | Х | Х |

*ПС — передаваемое право собственности

*ПА — передаваемое право арендовать участок на длительный срок для целей капитального строительства.

*ПКА — передаваемое право арендовать участок на короткий срок для целей, не связанных со строительством.

Как видно из приведенной выше таблицы и диаграммы, общее количество совершенных сделок с земельными участками всего по городу Уфа составило 2шт. Сделки с передаваемым правом собственности в анализируемый период в городе было совершено 34шт., а в пригороде 58 шт. Сделок по участкам с передаваемым правом арендовать участок на длительные срок в городе составило 24шт., в пригороде 21 шт. Сделок или оферт по земельным участкам с передаваемым правом краткосрочной аренды за анализируемый период не было. Период экспозиции в целом по рынку является значительным: в среднем по городу — 0,9 года, а с учетом площади участка (среднее взвешенное по площади) — 0,7 года. При этом все объекты с небольшим сроком экспозиции — это участки, которые выставлены на продажу недавно или участки, проданные с торгов.

Следует отметить, что многие компании начинают избавляться от недоходных активов, что соответственно влияет на увеличение предложения.

Таблица 6 — Структура продажи земельных участков по районам г. Уфы*.

| Район | Количество объектов, шт. | Удельный вес, % |

| Калининский | 96 | 32,8 |

| Кировский | 53 | 18,1 |

| Орджоникидзевский | 39 | 13,3 |

| Дёмский | 39 | 13,3 |

| Ленинский | 29 | 9,9 |

| Октябрьский | 22 | 7,5 |

| Советский | 15 | 5,1 |

| Всего | 293 | 100 |

* Расчеты производились на основе объявлений, на данный момент (1 мая) размещенных на сайте Avito.ru.

Из таблицы следует, что на данный момент, из 293 объявлений о продаже земельных участков большая часть их предлагается в Калининском (32,8%) и Кировском (18,1%) районах. Одинаково малое количество предлагается в Орджоникидзевском и Дёмском (по 13,3%) районах. В Ленинском районе количество предлагаемых объектов составляет 29 шт. (9,9%), в Октябрьском – 22 (7,5%), в Советском – 15 шт. (5,1%). Для наглядности, ниже представлена диаграмма распределения земельных участков по районам г. Уфы.

Рисунок 10 — Структура распределения продажи земельных участков по районам г.Уфы.

Таблица 7 — Структура продаж земельных участков по величине площади*.

| Диапазон площади, сотки | Количество объектов, шт. | Удельный вес, % |

| 5-50 | 278 | 94,9 |

| 51-100 | 5 | 1,7 |

| 101-300 | 5 | 1,7 |

| 301-500 | 1 | 0,3 |

| 501-800 | 2 | 0,8 |

| 801-1000 | 1 | 0,3 |

| 1001-1500 | — | — |

| 1501-3000 | 1 | 0,3 |

| Всего | 293 | 100 |

* Расчеты производились на основе объявлений, на данный момент (1 мая) размещенных на сайте Avito.ru.

Из таблицы следует, что большее количество земельных участков имеют площадь от 5 до 50 соток (94,9%). Самый наименьший удельный вес имеет диапазон площади от 301-500, 801-1000 и 1501-3000 (по 0,3%).

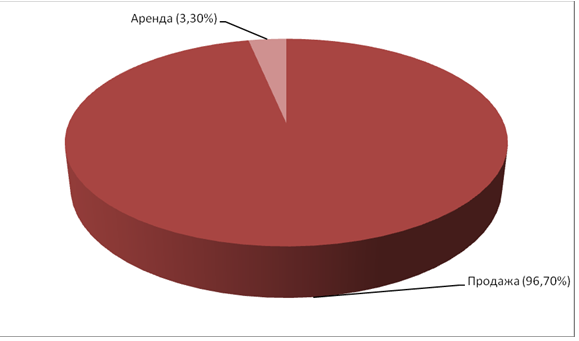

Рисунок 11 — Структура распределения предложения земельных участков в зависимости от приобретаемых прав по г.Уфа.

На данный момент (1 мая) количество выставленных на продажу земельных участков превышает сдаваемых в аренду. Так, из общей суммы земельных участков (303 шт.) продается – 293 объектов (96,7%), в аренду сдается 10 объектов (3,3%).

Следует отметить, что в данный момент на рынке спрос практически отсутствует, даже на участки с целевым назначением, соответствующим инвестиционным задачам потенциального покупателя. Пока со стороны покупателей наблюдается выжидательная позиция, которая определяется как общей ситуацией в стране, так и неготовностью продавцов снижать цены. В то же время участков с хорошим месторасположением очень мало, их не может быть много в силу физических ограничений. И цены на эти участки еще не снизились до тех пределов, когда инвестор готов был бы их покупать.