или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ЗАКЛЮЧЕНИЕ

Таким образом, эволюция аудита имела прогрессивный характер с начала своего зарождения и планомерно развивалась вплоть до усложнения и расширения спектра аудиторских услуг. Трансформация аудита выразилась в появление целых отраслей аудита таких как социальный, экологический, управленческий, стратегический аудит.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Стратегический аудит – не является повторным анализом адекватности принятых управленческих решений, а представляет собой совокупность средств и методов, позволяющих определить и выявить ресурсную обеспеченность предприятия, а также оценить эффективность заявленных планов. С помощью стратегического аудита процессы, происходящие на предприятии, делаются наблюдаемыми, что делает их в достаточной степени управляемыми и контролируемыми. Компания-заказчик должна иметь от аудиторской фирмы стабильную гарантию того, что ее средства будут эффективности вложены.

Целью стратегического аудита является оценка и анализ стратегических перспектив развития предприятия в среднесрочном и долгосрочном периоде. Таким образом, аудиторы с самой высокой квалификацией приносят неоценимую пользу предприятию, неуклонно повышая степень их конкурентоспособности на рынке, поддерживая уровень ликвидности и создавая необходимые резервы на случай возникновения ущерба и потерь.

В современном мире экономической системы страны образуют сформированные за счет как физических, и юридических лиц. субъекты рыночных заинтересованы в сохранности в организацию средств и экономических выгод в дивидендов или капитала. Рациональное инвестиционного капитала, финансовых ресурсов во финансового кризиса перед инвестором отбора наиболее проектов, их ранжирования, конъюнктуры рынка направления.

От принятия инвестиционных и их эффективности во многом конкурентоспособность и инвестиционная организации. Все решения принимаются на изучения и интерпретации содержащихся в бухгалтерской отчетности, которая инструментом сохранности капиталов в различные проекты.

Также отметить, что (финансовая) отчетность является единственным получения финансовой об организации. В связи с важнейшей задачей (финансовой) отчетности предоставление заинтересованным своевременной и достоверной необходимой для ими обоснованных решений. В этих особенно важной роль аудиторской проводимой в отношении инвестиционных проектов и бухгалтерской (финансовой)

Подтвержденная независимым информация о приемлемости к реализации бизнес становится убедительным в переговорах с потенциальными На современном этапе нормативной базы деятельности в Российской проверка прогнозной информации остается из наиболее проблемных работы аудитора.

В практике проверка отчетности относится к обеспечивающим уверенность, то в результате ее проведения должен выдать позволяющее заинтересованным в том числе повысить свою в достоверности прогнозной и ее соответствии установленным .

Принимая решения, инвесторы, правило, опираются на содержащуюся в бухгалтерской отчетности компаний, чрезвычайно важно, эта отчетность достоверной и инвестор уверен в ее качестве.

Для интегрирования в мировую необходимы меры по прозрачности и достоверности отчетности.

Важным инструментом финансового контроля и доверия инвесторов к (финансовой) отчетности является аудит. – это инструмент позволяющий определить и риски бизнеса. заинтересованы в повышении и прозрачности финансовой организаций, в том, им представлялась полная и информация о деятельности на основании которой смогут принять решения.

Данная работа выполнена мною самостоятельно.

«___» ____________2017_г. _____________

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Алексеева И.В. Стратегический аудит как перспективное направление развития аудита//Учет и статистика. — 2008. — № 12 — С.115-120.

- Богатая И.Н. Стратегический аудит: прошлое, настоящее, будущее//Аудит и финансовый анализ. — 2013. — № 6 — С. .

- И.Н, Нгуен Вьет ЛЕ. Методические подходы к проведению аудита прогнозной финансовой информации и ее внутрифирменной стандартизации//Учет и статистика. — 2003. — № 3 — С.130-141.

- Бондарев А.В. Развитие методики формирования прогнозной финансовой информации и ее аудита при оказании сопутствующих услуг М.: Ростов-на-дону,2010. [Электронный ресурс]. URL:http: rsue.ru/avtoref/bondarev.doc (Дата обращения 29.05.2017).

- Булыга Р.П. Аудит Бизнеса. Юнита-Дана, 2017. С.263.

- Булыга , Мельник М.В. Аудит бизнеса: практика и проблемы развития, М.:ЮНИТИ, 2013. С.263.

- Бычкова С.М. Международные аудита. Питер., 2009. с.

- Василенко М.Е. Аудит : учебное /Василенко М.Е., Варкулевич Т.В., Владивостокский университет экономики и Владивосток: Изд-во 204 с.

- Гусева , Столяров Н.С. аудит: зарубежный опыт//Вестник АКСОР. — 2010. — № 1 — С.134.

- Глинская Концепция аудита финансовых прогнозов//Аудит и финансовый анализ. — 2009. — № 2 — С.163-171.

- Глинская О.С. Методология аудита прогнозной финансовой информации. . 2012. С. 299.

- Глинская О.С. Проблемы аудита финансовой прогнозной информации// Инновационное развития экономики. — 2014. — № — С. 88-90.

- Евстафьева Е.М., Богатый Д.В. Анализ методик формирования финансовой информации и в системе управленческого коммерческих организаций//Международный бухгалтерский учет. — 2013. — № 48(294) — С.2-16.

- Емельянова И.Н. Место стратегического аудита в организации// Учет и статистика. — 2009. — № 1(13) — С.72-78.

- И.Н. Функции стратегического аудита. Изд-во: Финансы и кредит, 2009. С. 98-103.

- Ерофеева В.А., Пискунов В.А., Битюкова Т.А. Аудит: учеб, . — 2-е изд., и доп. — М.: Издательство Юрайт, — 638 с.

- Киперман Г. Финансовый план акционерного общества // Финансовая газета. Региональный выпуск. -2002. — №1. — С. 12; №2. — С. 12; №3, — С. 12; №5. — С. 13.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 1996. — 432 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. — М.: ООО «ТК Велби», 2002. — 424 с.

- Ковалева О.В., Константинов Ю.П. Аудит: Учеб. пособие / Под ред. О.В. Ковалевой. — М.: Издательство ПРИОР, 2002. — 320 с.

- Кодекс этики профессиональных бухгалтеров и Международные стандарты аудита, 2001 год. — Москва: МЦРСБУ, 2002. — 804 с.

- Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб. пособие / Пер. с фр.; под ред. проф. Я.В. Соколова. — М.: ЮНИТИ, 1997. - 576 с.

- Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. — 4-е изд., перераб. и доп. — М.: Инфра-М, 2002. — 640 с.

- Консалтинг по-взрослому // Эксперт. — 2004. — № 7,23 февраля. — C.11-28.

- Коробейников О.П., Колесов В.Ю., Трифилова А.А. Стратегическое поведение: от разработки до реализации // Менеджмент в России и за рубежом. — 2002. — №3. — С.31-40.

- Коровин А.В. Особенности финансового анализа в аудите // Финансы. — 2000. — №8. — С. 47-49.

- Костюкова Е.И., Колобова Т.Ю. Международные стандарты финансовой отчетности: Учеб. пособие. — Ставрополь: Изд-во ГтГАУ «АГРУС», 2005.- 148 с.

- Кочинев Ю.Ю. теория и практика. М.: . С. 448.

- Т.М. Основы : учебное пособие /Конолянник Т.М., Махарева Н.А. М.: Кнорус, 2012.

- Маркова В. Д., С. А. Стратегический менеджмент: лекций. — М.: Новосибирск: Сибирское 2004. — с.288.

- Т.В. Аудит пособие / Т.В. Миргородская. изд., перераб. и — М. : КНОРУС, 2010. — 256 с.

- Международный стандарт заданий, обеспечивающих уверенность. Проверка прогнозной финансовой информации (введен в действие на территории Российской Федерации Приказом Минфина России от 24.10.2016 N 192н). [Электронный ресурс] URL: http://www.consultant.ru/document/cons_doc_LAW_206954/ (Дата обращения 29.05.2017).

- В.И., Савин Сотникова Л.В. аудита: учеб. по программе подготовки и профессиональных бухгалтеров. курс. — 4-е изд., перераб. и доп. — Москва: Издательский дом БИНФА, 2011. — 142с.

- Подольский В.И. Аудит. — 5-е изд., перераб. и доп. — М.: — 607 с.

- Тригуб Е.Ю. аудит и его в ведении бизнеса //Учет, анализ, аудит. — 2016. — №1 — С..

- Рогуленко, Т. М. Аудит:учебник для бакалавров/Т. М. Рогуленко; отв. ред. Т. М. Рогуленко. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2013. — 541 с.

- Ремизов Н.А. Правила (стандарты) аудиторской деятельности: Все 38 стандартов / Составитель и автор комментария Н.А. Ремизов. — 2-е изд., перераб. и доп. — М.: ИД ФБК-ПРЕСС, 2001. — 448 с.

- Риполь-Сарагоси Ф.Б. Системный анализ мотивационного механизма бизнеса. — Ростов н/Д: Издательство Рост, ун-та, 1995. -76 с.

- Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия / Пер. с фр.; под ред. Л.П. Белых. — М.: ЮНИТИ, 1997. -375 с.

- Ришар Ж. Бухгалтерский учет: теория и практика / Пер с фр.; под ред. Я.В. Соколова. — М.: Финансы и статистика, 2000. — 160 с.

- Робертсон Дж. Аудит / Пер. с англ. — М.: KPMG, Аудиторская фирма «Контакт», 1993. — 495с.

- Рожнова О.В. Пути совершенствования восприятия учетной информации // Международный бухгалтерский учет. — 2001. — №4 (28)- C.28-45.

- Рудановский А.П. Оценка как цель бухгалтерского учета: Счетное исчисление. — Л., 1928. — 176 с.

- Рудык Н.Б. Рынок корпоративного контроля: слияния, жесткие поглощения и выкупы долговым финансированием/ Н.Б. Рудык, Е.В. Семенкова. — М.: Финансы и статистика, 2000. — 456 с.

- А.А. Международные аудита: Учебно-практическое — 2-е изд., и доп. — М.: ИД — 208 с.

- Скобара В.В. и др. Аудит: учеб. для вузов / [Скобара В.В., Пашигорева Г.И., Островская О.Л. и др.]; под ред. Скобара В.В. — М.: Просвещение. 2005. — 479 с.

- Табалина С.А., Ремизов Н.А. Аудит. Современная методика: Проверка разделов отчетности согласно МСА и федеральным ПСАД / Под ред. Н.А. Ремизова. — М.: ИД ФБК-ПРЕСС, 2003. — 240 с.

- Танашева О.Г. Урванцева А.В. Мониторинг в системе управления расчетами с дебиторами // Аудиторские ведомости. — 2005. — №12. — С.7-12.

- Терехова В.А. Стратегический управленческий учет: состояние и развитие в зарубежных странах // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2000. — №4. — С. 9-12.

- Ткач В.И. Международная система учета и отчетности/Ткач В.И., Ткач М.В. — М.: Финансы и статистика, 1991. — 160 с.

- Токмакова Е.Н. Формирование стратегического управленческого учета на промышленных предприятиях. Автореф. дис. на соискание ученой степени кандидата экономических наук. — Орел, 2004. — 24 с.

- Томпсон А.А. Стратегический менеджмент: концепции и ситуации для анализа / Пер с англ. — 12-е изд. — М.: Изд.дом «Вильяме», 2002. — 928 с.

- Туретт-Туржи К. Консалтинг / Пер. с фр.; под ред. JI.JI. Никитиной. — СПб.: Издательский Дом «Нева», 2004. — 128 с.

- Уолш К. Ключевые показатели менеджмента. Как анализировать, сравнивать и контролировать данные, определяющие стоимость компании / Пер. с англ. — М.: Дело, 2000. — 360 с.

- Уорд К. Стратегический управленческий учет / Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2002. — 448 с.

- Уорд М. 50 методик менеджмента / Пер. с англ. — М.: Финансы и статистика, 2004. — 200 с.

- Уотермен Р. Фактор обновления: как сохраняют конкурентоспособность лучшие компании / Пер. с англ. — М.: Прогресс, 1988. — 363 с.

- Управленческий консалтинг / К. Макхэм; пер. с англ. — М.: Дело и сервис, 1999. — 288 с.

- Управленческое консультирование. В 2 т. / Пер. с англ.; под ред. М. Кубра. — М.: Интерэксперт, 1992. — 441.С.

- Хахонова Н.Н. Функции стратегического аудита в системе внутреннего аудита коммерческих организаций//Академический вестник, Вып.:3(21) — 2012. — С. 248-254.

- Царев В.В. Внутрифирменное планирование. — СПб.: Питер.: ил. — (Серия «Учебники для вузов»). 2002. 496 с.

- Шишов Л.В. Особенности проверки прогнозной финансовой информации в рамках системы бюджетирования коммерческой организации//Учет и статистика. — 2005. — № 7 — С.111-114.

ПРИЛОЖЕНИЯ

Приложение 1

Отчет о результатах исследования прогнозной финансовой информации:

«ОТЧЕТ О РЕЗУЛЬТАТАХ ИССЛЕДОВАНИЯ ПРОГНОЗНОЙ ФИНАНСОВОЙ ИНФОРМАЦИИ».

Представителям собственника (или иным представителям лица, заключившего договор оказания аудиторских услуг).

В соответствии с федеральным правилом (стандартом) аудиторской деятельности «Исследование прогнозной финансовой информации» на основании информации, предоставленной руководством организации «УУУ», мы осуществили исследование прогнозной финансовой информации организации «УУУ» по состоянию на 31 декабря 20(ХХ) г.

Ответственность за прогнозную финансовую информацию несет руководство организации «УУУ». («XX» месяц, город).

Руководитель (или иное уполномоченное лицо) аудиторской организации либо индивидуальный аудитор (ФИО, подпись, должность).

Руководитель задания (ФИО, подпись, номер, тип квалификационного аттестата и срок его действия).

Печать аудитора.

Приложение 2

Отчет о результатах исследования прогнозной финансовой информации, с абзацем, привлекающим внимание к неадекватности прогнозов, представленных в финансовой информации:

«ОТЧЕТ О РЕЗУЛЬТАТАХ ИССЛЕДОВАНИЯ ПРОГНОЗНОЙ ФИНАНСОВОЙ ИНФОРМАЦИИ».

Представителям собственника (или иным представителям лица, заключившего договор оказания аудиторских услуг). В соответствии с федеральным правилом (стандартом) аудиторской деятельности «Исследование прогнозной финансовой информации» и на основании прогнозной финансовой информации, предоставленной руководством организации «УУУ», мы осуществили исследование прогнозной финансовой информации «УУУ» по состоянию на 31 декабря 20(ХХ) г. Ответственность за эту прогнозную финансовую отчетность несет руководство организации «УУУ».

Мы обращаем внимание на информацию, представленную в прогнозном отчете о прибылях и убытках. Исследование показателей указанного отчета показал на не адекватное формирование показателя выручка от продажи. Вследствие этого прогнозная финансовая информация может ввести в заблуждение ее потенциальных пользователей.

«XX» месяц 20(ХХ) г. Руководитель (или иное уполномоченное лицо) аудиторской организации либо индивидуальный аудитор (ФИО, подпись, должность).

Руководитель задания (ФИО, подпись, номер, тип квалификационного аттестата и срок его действия).

Печать аудитора.

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей ВКР – «Аудит прогнозной финансовой информации как инструмент повышения доверия инвесторов».

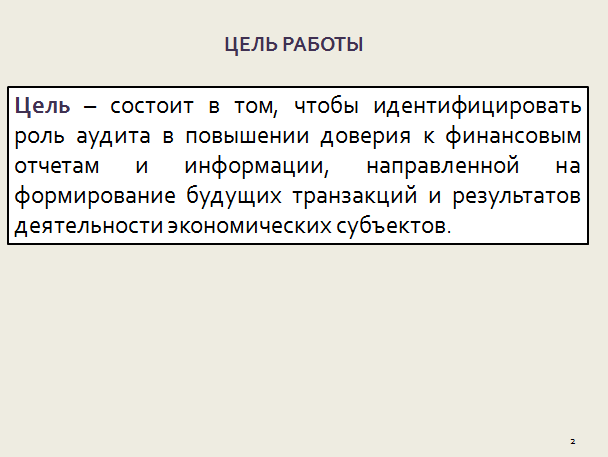

Слайд 2

Цель работы — состоит в том, чтобы идентифицировать роль аудита в повышении доверия к финансовым отчетам и информации, направленной на формирование будущих транзакций и результатов деятельности экономических субъектов.

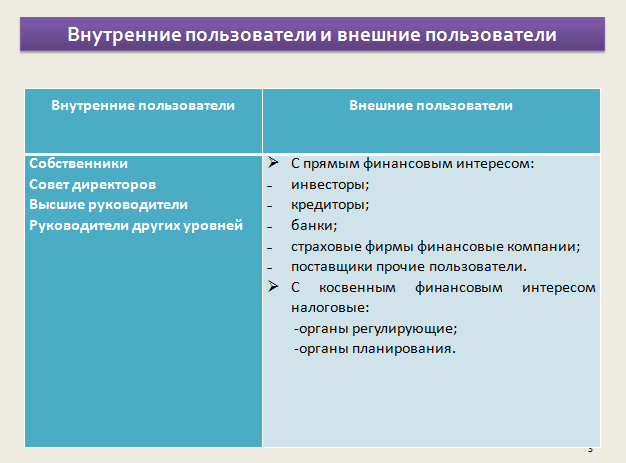

Слайд 3

Схематически классификацию пользователей можно представить в таблице.

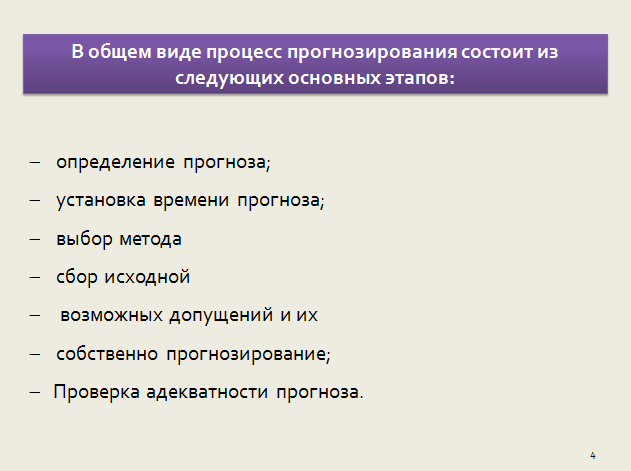

Слайд 4

В общем виде процесс прогнозирования состоит из следующих основных этапов:

- определение прогноза;

- установка времени прогноза;

- выбор метода

- сбор исходной

- возможных допущений и их

- собственно прогнозирование;

- Проверка адекватности прогноза.

В проблеме прогнозирования два аспекта:

подразумевающий возможные желательные перспективы, решения, проблем

управленческий, предполагающий информации о будущем принятии решений.

Слайд 5

Взаимосвязь видов накопления информации и методов прогнозирования – схема на слайде.

Слайд 6

Основные элементы аудита прогнозной финансовый информации – схема на слайде.

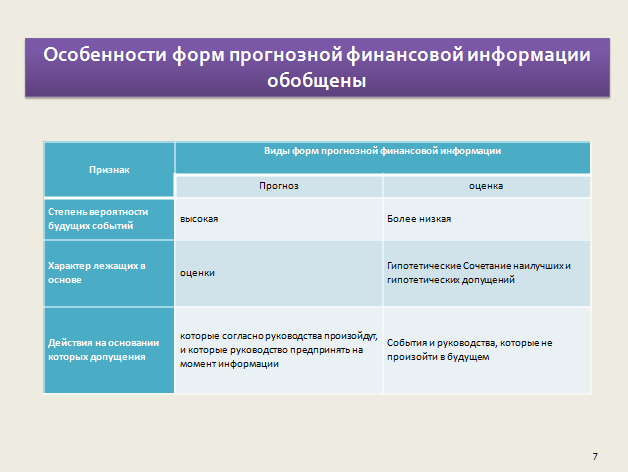

Слайд 7

Прогнозная информация может формироваться в использования прогнозирования, и бюджетирования. Бондаревым произведен обзор данных терминов, различными отечественными и учеными, и выявлены 6 точек зрения на понятия:

- 1 — бюджетирование процесс планирования, полностью отождествляет понятия. Бюджетирование системой краткосрочного следовательно, это более узкое, планирование;

- 2 — как процесс бюджетов;

- 3 — бюджетирование понятие широкое, чем и как один из управленческого учета;

- 4 — ориентация на реализацию стратегии и бюджетирования как достижения целей

- 5 — и планирование как управления и распределения Они рассматривают планирование как часть планирования в то есть планирование как более понятие;

- 6 — как вид как бизнес-процесс.

Слайд 8

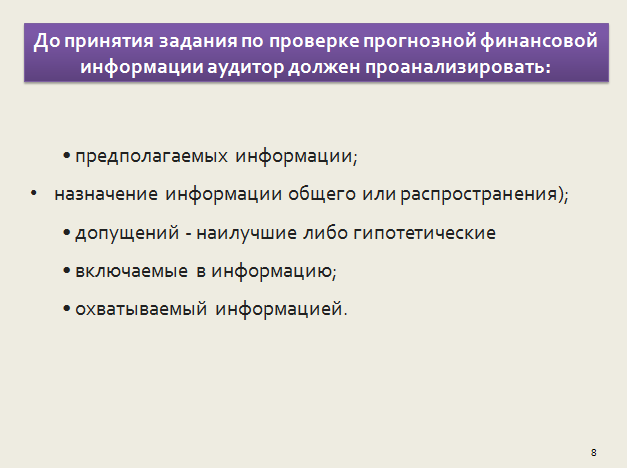

До принятия задания по проверке прогнозной финансовой информации аудитор должен проанализировать:

- предполагаемых информации;

назначение информации общего или распространения);

- допущений — наилучшие либо гипотетические

- включаемые в информацию;

- охватываемый информацией.

Аудитор не должен принимать либо должен от его дальнейшего если допущения или прогнозная информация не будет предназначенной цели.

Слайд 9

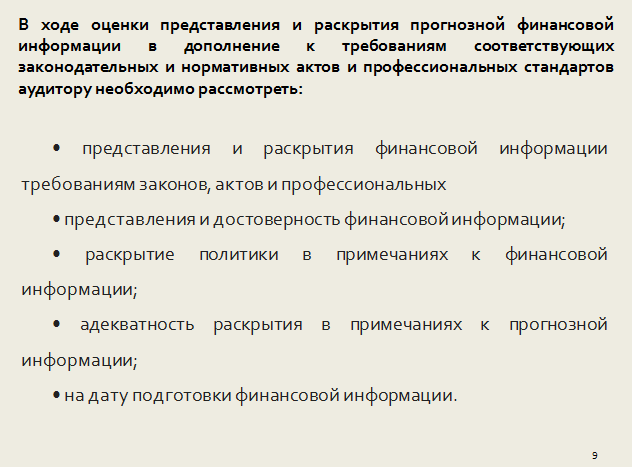

В ходе оценки представления и раскрытия прогнозной финансовой информации в дополнение к требованиям соответствующих законодательных и нормативных актов и профессиональных стандартов аудитору необходимо рассмотреть:

- представления и раскрытия финансовой информации требованиям законов, актов и профессиональных

- представления и достоверность финансовой информации;

- раскрытие политики в примечаниях к финансовой информации;

- адекватность раскрытия в примечаниях к прогнозной информации;

- на дату подготовки финансовой информации.

Слайд 10

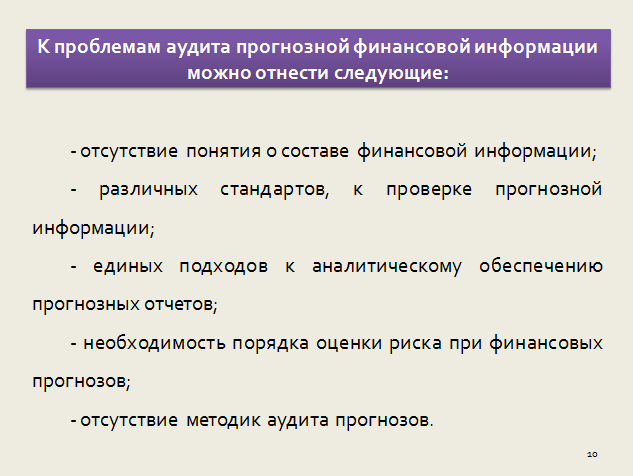

К проблемам аудита прогнозной финансовой информации можно отнести следующие:

- — отсутствие понятия о составе финансовой информации;

- — различных стандартов, к проверке прогнозной информации;

- — единых подходов к аналитическому обеспечению прогнозных отчетов;

- — необходимость порядка оценки риска при финансовых прогнозов;

- — отсутствие методик аудита прогнозов.

Принимая решения, инвесторы, правило, опираются на содержащуюся в бухгалтерской отчетности компаний, чрезвычайно важно, эта отчетность достоверной и инвестор уверен в ее качестве.

Для интегрирования в мировую необходимы меры по прозрачности и достоверности отчетности.

Важным инструментом независимого финансового контроля и обеспечения доверия инвесторов к бухгалтерской (финансовой) отчетности компаний является аудит. Аудит – это инструмент управления, позволяющий определить и устранить риски бизнеса. Инвесторы заинтересованы в повышении достоверности и прозрачности финансовой отчетности организаций, в том, чтобы им представлялась полная и правдивая информация о деятельности компании, на основании которой они смогут принять обоснованные решения.

Слайд 11

Таким образом, Цель работы достигнута.

Спасибо за внимание! Доклад окончен.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.