или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Анализ финансово-хозяйственной деятельности на предприятии ООО «Веста»

2.1. Краткая характеристика предприятия

Компания ООО «Веста» основана в 1999 году. ООО «Веста» учреждено в соответствии с Гражданским Кодексом Российской Федерации [1;2] и Федеральным законом от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» по решению Общего собрания учредителей от 15 июля 1999 г [3]. Срок деятельности общества не ограничен согласно Уставу общества.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

С момента создания и по настоящее время компания специализируется на сдаче в аренду собственных нежилых помещений под торговлю продуктами питания и товарами народного потребления.

На текущий момент ООО «Веста» является частным коммерческим предприятием и осуществляет свою деятельность в соответствии с Уставом предприятия, Конституцией РФ и действующим законодательством РФ. ООО «Веста» является самостоятельной хозяйственной единицей, действующей на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

ООО «Веста» является самостоятельным юридическим лицом, зарегистрировано Свидетельством о внесении записи в Едином государственном реестре юридических лиц 04 октября 2002 года за регистрационным номером 1025003210385. ООО «Веста» имеет самостоятельный баланс и расчетный счет.

Торговый центр ООО «Веста» на территории г. Люберцы Московской области занимает твердую позицию на рынке аренды помещений как по объемам предоставления услуг аренды, так и по качеству обслуживания. Если до начала кризиса 2013 года данная отрасль бурно развивалась, то с началом кризиса количество сдаваемых площадей стало сокращаться, и основным спросом стали пользоваться небольшие помещения. Но, несмотря на это, компания сохраняет стабильное положение на рынке аренды.

Несмотря на кризисную ситуацию, сложившуюся на российском рынке, «Веста» планирует увеличение собственной доли рынка. В числе других приоритетных направлений развития – предоставление небольших помещений, оборудованных системой кондиционирования, возможность моделировать объемы помещений за счет модульных перегородок. Предприниматели, снимающие в аренду помещения под торговлю в торговом центре ООО «Веста», выгодно расположенном возле транспортного узла города Люберцы, получают возможность предложить свой товар очень большому потоку покупателей продуктов и товаров повседневного спроса.

Миссия предприятия — создать базу лояльных потребителей и занять лидирующие позиции в сфере оптовой и розничной торговли г. Люберцы Московской области через удовлетворение потребностей предпринимателей в помещениях для торговли продуктами, товарами народного потребления, обеспечивая фирме максимальный годовой доход.

В настоящий момент торговый комплекс ООО «Веста» включает в себя двухэтажное торговое здание модульного типа общей площадью более 2000 кв. м.

Сегодня торговый комплекс ООО «Веста» это:

- удобное месторасположение и развитая инфраструктура;

- современные интерьеры и отделка;

- система кондиционирования, лифты и эскалаторы;

- широкий ассортимент продовольственных и промышленных товаров, ювелирных изделий. Торговые павильоны одежды и обуви, кожгалантереи, парфюмерии, бытовой техники предлагают покупателям большой выбор товаров народного потребления;

- разнообразный выбор услуг (операции с недвижимостью, изготовление пластиковых окон, жалюзи и натяжных потолков, алюминиевых конструкций и стальных дверей, продажа автомобилей, авто кредитование и страхование, изготовление и размещение рекламы, юридические услуги и услуги солярия).

Характеризуя рынок аренды помещений под магазины в г. Москва можно отметить следующее.

В столице России аренда помещений под магазин – актуальный вопрос для развития торгового бизнеса. Высокая покупательская способность местных жителей и большая плотность населения позволяет любой торговой точке приносить немалую прибыль. Подобная ситуация наблюдается и в Подмосковье и Московской области, где перспектива развития торгового бизнеса также немаленькая – большое число людей, живущих там, работает в столице. С каждым днем увеличивается число предпринимателей, которые хотят здесь арендовать магазины, в день заключаются сотни договоров между арендодателем и арендатором. Поэтому предложения аренда магазинов постоянно изменяются — появляются новые варианты, уходят сданные объекты.

Можно выделить следующие наиболее популярные сегменты рынка аренды под торговые площади:

- аренда помещений в торговых центрах;

- аренда помещений в супермаркетах.

Характеризуя динамику рынка аренды торговых площадей можно отметить следующие ключевые моменты.

2015 год стал переломным для торгового сегмента: уже со второго полугодия была отмечена положительная динамика, по всем направлениям рынка началось поступательное движение.

В 2015 году спрос на торговые помещения в Москве демонстрировал стабильный рост. Это было связано с активизацией российских и западных ритейлеров, а также с выходом на рынок новых торговых операторов. Крупные международные компании — такие как Diesel, Alexander McQueen и Stella McCartney, закрывшие российские бутики во время кризиса, стали возвращаться на столичный рынок. Среди новых торговых операторов можно отметить сеть супермаркетов «Оливье», магазины одежды «Kiabi»(Франция) и «Uniqlo» (Япония) и т.д. Многие крупные сети возобновили программы развития в регионах с целью укрупнения торговых форматов. Например, такие компании, как Media Markt, «Ашан», Х5, О’кей, Real, «Вестер», Castorama, OBI сейчас ищут площадки для размещения гипермаркетов в Подмосковье и городах-миллионниках.

Также в 2015 году был зафиксирован резкий рост спроса на помещения стрит-ритейла. Дело в том, что участниками рынка стрит-ритейла, в основном, являются представители малого бизнеса. Именно они в кризис стали первыми сворачивать бизнес и освобождать помещения, а с началом оздоровления рынка первыми же возвращаться. Из-за существенных задержек с вводом в эксплуатацию новых торговых центров, крупные сетевые компании стали больше интересоваться данным сегментом — вырос спрос на покупку, аренду и передачу прав аренды. Кроме того, спрос в стрит-ритейле стал более взыскательным: арендаторы и покупатели отдают сегодня предпочтение помещениям с хорошим местоположением, прогнозируемым числом посетителей, требующим минимальных инвестиций в отделку.

В 2015 году на московский рынок торговой недвижимости вышло незначительное количество новых проектов. Общая площадь введенных торговых центров составила более 800 тыс. кв.м. Для сравнения — в 2014 г. суммарный ввод торговых площадей превысил 1 млн. кв.м. Это говорит о том, что девелоперские компании продолжают испытывать трудности с привлечением финансирования.

Основное конкурентное преимущество новых проектов, вышедших в 2015 году на рынок Москвы – это их большие площади, а значит, возможность размещения на своей территории крупных якорных арендаторов, которые привлекают потребителей. Также преимуществом можно считать пул арендаторов. Это компании, пережившие кризис, а значит, доказавшие свою состоятельность и стабильность на рынке, что является положительным фактором. Однако есть и негативные моменты: в 2015 году при открытии большинства новых объектов в них оставалась значительная доля еще не функционирующих магазинов, в том числе «якорных», что не лучшим образом характеризует такие торговые центры.

По мнению экспертов, время больших проектов проходит, так как рынок уже преодолел первичное насыщение торговыми центрами, в том числе в регионах. В сегменте стрит-ритейла уходящий год характеризуется нарастающим дефицитом предложения. По основным торговым коридорам доля вакантных площадей на конец года составила 3%, и в настоящее время количество запросов превышает количество экспонируемых объектов. На второстепенных улицах доля вакантных площадей выше — около 10%. В спальных районах нехватка помещений уличной торговли не отмечается в связи с неограниченным объемом предложения.

В течение года средний уровень вакантных торговых помещений Москвы снизился с 9% до 5%. Несмотря на растущую популярность стрит-ритейла, предпочтение арендаторов отдается торговым центрам.

Проведенное исследование позволяет сделать следующий вывод, в ближайшее время положение предприятия на рынке торговых площадей только укрепиться, что самым непосредственным связано с оживлением торгового сегмента.

О ближайших конкурентах компании можно судить по данным таблицы 2.1.

Таблица 2.1

Анализ ближайший конкурентов ООО «Веста»

| Наименование компании | Вид деятельности | Условия аренды | |||||||

| Площадь помещений | Отделка | Прочие условия | |||||||

| ООО «Фламинго-К» | реализации торговых и офисных площадей в аренду в торговых центрах | От 14 до 200 кв.м. | Полная отделка помещений | Под промышленные товары и услуги, парковка | |||||

| ООО «Группа Компаний Помощи Населению» | реализации торговых и площадей в аренду в торговых центрах | От 8 до 1500 кв.м | Косметический ремонт в счет аренды | Охраняемая парковка | |||||

Продолжение таблицы 2.1

| ООО «Финстрой» | реализации торговых и площадей в аренду в торговых центрах | 64, 102, 179, 200, 800, 980 кв.м | Полная отделка помещений | Охраняемая парковка |

| Сфера Групп | реализации торговых и офисных площадей в аренду в торговых центрах | От 5 до 800 кв.м | Полная отделка помещений | Охраняемая парковка, транспортная доступность |

| ООО «Веста» | реализации торговых и офисных площадей в аренду в торговых центрах | От 10 до 300 кв.м | Полная отделка помещений | Под промышленные товары и услуги, парковка |

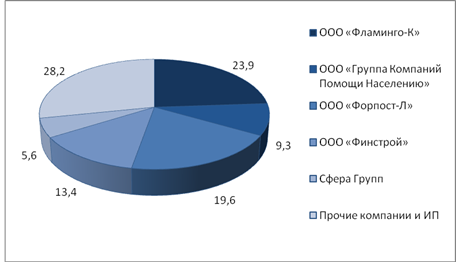

Согласно проведенному исследованию специалистами компании ООО «Веста» доля предприятия на рынке аренды торговых площадей в 2015 году составила 19,6%.

Наглядно структура рынка аренды торговых площадей в г. Люберцы Московской области представлена на рисунке 2.1.

Рис.2.1. Долевая структура участников рынка аренды торговых площадей в г. Люберцы

На данный момент, численность работников ООО «Веста» составляет 26 человек. Состав и структура работников предприятия представлена в таблице 2.2.

Таблица 2.2

Состав и структура работников ООО «Веста» за 2013-2015 гг.

| Категории работников | 2013 | 2014 | 2015 | |||

| чел. | % | чел. | % | чел. | % | |

| руководящие работники | 4 | 16,00 | 4 | 15,38 | 4 | 15,38 |

| административный персонал | 10 | 40,00 | 10 | 38,46 | 10 | 38,46 |

| технический обслуживающий персонал (из них 5 чел IT-специалистов) | 11 | 44,00 | 12 | 46,16 | 12 | 46,16 |

| Всего | 25 | 100,00 | 26 | 100,00 | 26 | 100,00 |

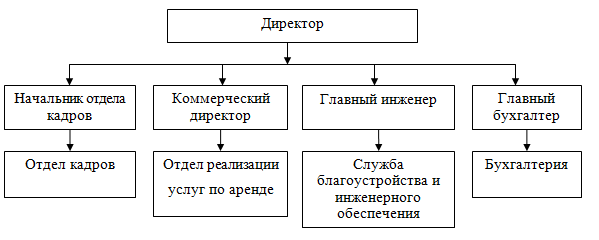

Для ООО «Веста» характерна линейно-функциональная организационная структура (рисунок 2.2).

Рис.2.2. Организационная структура предприятия ООО «Веста»

Линейно-функциональная структура основана на тесном сочетании линейных и функциональных связей в аппарате управления. Она обеспечивает такое разделение труда, при котором линейные звенья принимают решения и управляют, а функциональные – консультируют, информируют, координируют и планируют хозяйственную деятельность.

Непосредственное управление предприятием осуществляет директор ООО «Веста».

Директор несет полную ответственность за организацию хозяйственной деятельности предприятия, исполнение договоров и соглашений, рассматривает жалобы. Директору предоставлено право: принимать, увольнять и перемещать работников; самостоятельно утверждать штат; распоряжаться средствами; издавать приказы, распоряжения, поощрять работников, налагать взыскания на них при необходимости.

В непосредственном подчинении директору находятся начальник отдела кадров, коммерческий директор, главный инженер, главный бухгалтер.

Основную ответственность за осуществление бизнес-процессов по основной деятельности это сдача помещений в аренду несет коммерческий директор, он отвечает за реализацию услуг по аренде помещений.

На него возложены функции по формированию клиентской базы, а также функции по проведению переговоров и заключению договоров. Если на первом этапе деятельности предприятия усилий одного человека по данным направлениям было достаточно, то на данный момент стоит задуматься над внедрением должности менеджера по продажам, который возьмет на себя блок по формированию клиентской базы, переговоры с потенциальными клиентами и подписание договоров. Это позволит коммерческому директору более тщательно анализировать предложения, находить более выгодные варианты сотрудничества, что позволит не только уменьшить нагрузку на него, но и оптимизировать показатели себестоимости услуг.

В силу того, что предприятие относится к предприятиям малого бизнеса, оно не имеет возможности содержать дополнительных сотрудников для осуществления обеспечивающих бизнес-процессов. Именно поэтому, такие обеспечивающие процессы, как обеспечение безопасности и юридическое обслуживание уже переданы на аутсорсинг.

Бизнес процессы по информационным технологиям возложены на IT- специалистов их в компании 5 человек.

IT- специалисты входят в состав службы благоустройства и инженерного обеспечения и подчиняются главному инженеру.

Контроль за оперативным и качественным выполнением обеспечивающих функций несет главный инженер. На него же возложена ответственность за организацию административно-хозяйственного обеспечения деятельности компании. Он рассчитывает оптимальную сумму денежных средств, которую предприятие может позволить потратить на осуществление данного бизнес-процесса. Он же контролирует целевое использование выделенных денежных средств. В ближайшее время в качестве экономии затрат руководством принято будет решение о переходе на IT-аутсорсинг.

В качестве основных методов управления на рассматриваемом предприятии применяют экономические методы управления. В качестве основных методов управления здесь выступает система заработной платы и премирования. Причем, оплата труда работника напрямую связана с результатами его деятельности в сфере ответственности или с результатами деятельности всей фирмы. Немаловажную роль в процессе управления предприятием играют организационно-распорядительные методы управления, основанные на дисциплине, ответственности, власти, принуждении.

ООО «Веста» постоянно развивается, улучшая свои площади в соответствии с современными тенденциями на рынке торговых помещений. В дальнейшем планируются работы по усовершенствованию архитектурного вида, надстройка дополнительных двух этажей модульного комплекса. Все этапы реконструкции запланированы на период 2016-2014 годов.

Основные технико-экономические показатели деятельности ООО «Веста» за 2013-2015гг. представлены в таблице 2.3.

Как показывают данные таблицы 2.3, основные экономические показатели ООО «Веста» за 2013-2015 гг. в целом улучшились. Так, выручка от реализации за 2013-2015 гг. выросла на 20764 тыс. руб. или на 28,4%. Себестоимость продукции при этом выросла только на 7046 тыс. руб. или на 15,5%. Таким образом, за 2013-2015 гг. затраты на 1 руб. выручки удалось сократить на 6 коп.

Показатели прибыли за 2013-2015гг. выросли – валовая прибыль выросла на 13718 тыс.руб. или на 49,7%, чистая прибыль соответственно выросла на 4559 тыс.руб. или на 54,2%. Валовая рентабельность за 2013-2015гг. выросла на 6,3%.

Таблица 2.3

Основные технико-экономические показатели деятельности ООО «Веста» за 2013-2015гг.

| Показатели | 2013г. | 2014г. | 2015г. | Абсолютные изменения | Темп роста 2015г. к 2013г., % | ||

| 2014 к 2013 | 2015 к 2014 | 2015 к 2013 | |||||

| Выручка от реализации продукции и услуг, тыс.руб. | 73184 | 90122 | 93948 | 16938 | 3826 | 20764 | 128,4 |

| Себестоимость продукции и услуг, тыс.руб. | 45596 | 53907 | 52642 | 8311 | -1265 | 7046 | 115,5 |

| Затраты на 1 руб. реализации, руб. | 0,62 | 0,60 | 0,56 | -0,02 | -0,04 | -0,06 | 89,9 |

| Валовая прибыль, тыс. руб. | 27588 | 36215 | 41306 | 8627 | 5091 | 13718 | 149,7 |

| Чистая прибыль, тыс. руб. | 8404 | 15097 | 12963 | 6693 | -2134 | 4559 | 154,2 |

| Валовая рентабельность, % | 37,7 | 40,2 | 44,0 | 2,5 | 3,8 | 6,3 | 116,6 |

| Среднегодовая стоимость основных средств, тыс. руб. | 23090 | 25370 | 25100 | 2280 | -270 | 2015 | 108,7 |

| Фондоотдача, руб. | 3,2 | 3,6 | 3,7 | 0,4 | 0,2 | 0,6 | 118,1 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 15 550 | 18 300 | 16 455 | 2750 | -1845 | 905 | 105,8 |

| Оборачиваемость оборотных средств, раз. | 4,7 | 4,9 | 5,7 | 0,2 | 0,8 | 1,0 | 121,3 |

| Численность персонала, чел. | 25 | 26 | 26 | 1 | 0 | 1 | 104,0 |

| Выработка на 1 чел., тыс. руб. | 2927 | 3466 | 3613 | 539 | 147 | 686 | 123,4 |

| Фонд оплаты труда, тыс. руб. | 4260 | 4524 | 4680 | 264 | 156 | 420 | 109,9 |

| Среднемесячная заработная плата, тыс. руб. | 14,2 | 14,5 | 15,0 | 0,3 | 0,5 | 0,8 | 105,6 |

Эффективность использования основного капитала предприятия также выросла, фондоотдача увеличилась на 0,6 руб. Эффективность использования оборотных средств также выросла — оборачиваемость оборотных средств ускорилась на 1 оборот, потому что оборотные средства организации увеличивались медленнее, чем выручка от реализации.

Численность персонала за исследуемый период увеличилась на 1 человека и составила 26 человек. Выросли фонд оплаты труда на 9,9% и среднемесячная заработная плата на 14,2%. Производительность труда при этом увеличилась на 5,6%. Выработка персонала при этом выросла на 23,4%. Следовательно, эффективность использования трудовых ресурсов выросла.

Таким образом, подводя итог, можно сказать, что ООО «Веста» — это современное, динамично развивающееся предприятие. Предприятие успешно преодолело кризис и наращивает экономический потенциал.

2.2. Анализ финансовых показателей

Чтобы оценить возможность внедрения проекта по IT-аутсорсингу проведем анализ основных финансовых показателей предприятия, с целью оценить возможность использования собственных средств.

Особое значение в процессе управления финансовыми ресурсами имеет оценка финансового состояния предприятия, которая проводится с использованием методов финансового анализа.

Предметом финансового анализа являются финансовые ресурсы и их потоки. Основная цель финансового анализа — оценка финансового состояния предприятия для выявления возможностей повышения эффективности его функционирования.

Объектами финансового анализа являются сущностные характеристики финансового состояния предприятия.

На сегодняшний день к ним относятся:

- платежеспособность как способность обеспечивать нормальными источниками формирования основные и оборотные фонды;

- кредитоспособность как способность своевременно расплачиваться по всем обязательствам предприятия;

- вероятность банкротства как способность предприятия расплачиваться по краткосрочным обязательствам;

- имущество как активные финансовые ресурсы;

- капитал как пассивные финансовые ресурсы;

- финансовые результаты как эффективность деятельности предприятия за период.

Качество проведения финансового анализа предприятия гарантируется используемыми методами анализа, которые позволяют получить достоверную и объективную информацию для оценки как финансового состояния предприятия в целом, так и отдельных показателей, характеризующих финансовую деятельность предприятия.

Метод финансового анализа — это исследование финансового состояния предприятия, основанное на диалектическом подходе к изучению финансовых процессов предприятия в развитии, начиная с момента становления.

Характерные особенности методов финансового анализа:

- использование системы показателей, всесторонне характеризующей финансовую деятельность предприятия;

- выявление, измерение и изучение причин изменений в целях повышения эффективности использования финансовых ресурсов предприятия, финансовых показателей во взаимосвязи изменений (финансовых показателей и причин, вызвавших изменения показателей).

Системность методов финансового анализа проявляется в объединении специфических приемов на основе достижений финансового анализа и достижений ряда смежных наук — математики, статистики, бухгалтерского учета, планирования, математического моделирования [12, c. 29].

Воспользуемся основными методами чтения финансовых отчетов и проведем оценку финансового состояния ООО «Веста». Анализ динамики и структуры имущества ООО «Веста» за 2013-2015гг. представлен в таблице 2.4.

Таблица 2.4

Динамика и структура активов ООО «Веста» за 2013-2015гг.

| Актив баланса | 2013г. | 2014г. | 2015г. | Абсол. изменение за 2013-2015гг., тыс. руб. | Темп роста за 2013-2015 гг., % | |||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| Внеоборотные активы — всего | 25880 | 57,4 | 26020 | 59,9 | 25420 | 62,1 | -460 | 98,2 |

| в т.ч. | ||||||||

| Основные средства | 25880 | 57,4 | 24860 | 57,3 | 25340 | 61,9 | -540 | 97,9 |

| Прочие внеоборотные активы | 0 | 0,0 | 1160 | 2,7 | 80 | 0,2 | 80 | — |

| Оборотные активы — всего | 19200 | 42,6 | 17400 | 40,1 | 15510 | 37,9 | -3690 | 80,8 |

| в т.ч. | ||||||||

| Запасы | 1140 | 2,5 | 1120 | 2,6 | 1160 | 2,8 | 20 | 101,8 |

| Дебиторская задолженность | 16040 | 35,6 | 15540 | 35,8 | 13750 | 33,6 | -2290 | 85,7 |

| Краткосрочные финансовые вложения | 760 | 1,7 | 0 | 0,0 | 0 | 0,0 | -760 | 0,0 |

| Денежные средства | 400 | 0,9 | 740 | 1,7 | 600 | 1,5 | 200 | 150,0 |

| Прочие оборотные активы | 860 | 1,9 | 0 | 0,0 | 0 | 0,0 | -860 | 0,0 |

| Активы, всего | 45080 | 100,0 | 43420 | 100,0 | 40930 | 100,0 | -4150 | 90,8 |

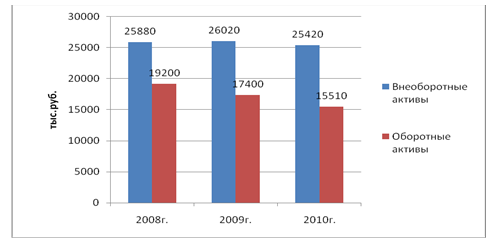

По данным таблицы 2.4 видно, что за 2013-2015гг. валюта баланса ООО «Веста» сократилась на 4150 тыс. руб. или на 9,2% (рис. 2.3). Снижение произошло за счет сокращения как внеоборотных, так и оборотных активов.

Рис.2.3 Динамика валюты баланса ООО «Веста» за 2013-2015гг.

Внеоборотные активы компании сократились за 2013-2015гг. на 460 тыс. руб. или на 1,8%. Оборотные активы при этом сократились на 3690 тыс. руб. или на 19,2% (рис. 2.4).

В результате изменения стоимости внеоборотных и оборотных активов, а также валюты баланса в целом, изменение претерпела и структура имущества ООО «Веста» – доля внеоборотных активов выросла на 4,7%, а оборотных – соответственно снизилась на 4,7%.

Рис.2.4 Динамика активов ООО «Веста» за 2013-2015гг.

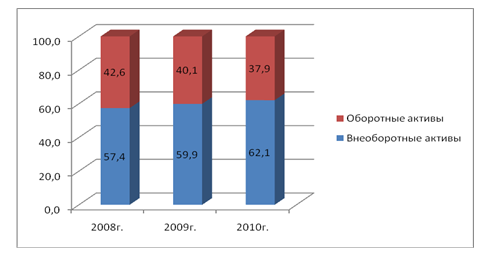

Наибольший удельный вес в структуре активов компании занимают оборотные активы – 57,4% в 2013г., 59,9% в 2014г. и 62,1% в 2015г. На долю оборотных средств приходится соответственно 42,6% в 2013г., 40,1% в 2014г. и 37,9% в 2015г. (рис. 2.5).

Рис.2.5. Структура активов ООО «Веста» за 2013-2015гг.

Обращает на себя внимание размер и доля дебиторской задолженности в структуре активов предприятия. Доля дебиторской задолженности в структуре имущества предприятия составляет 35,6% в 2013г., 35,8% в 2014г. И 33,6% в 2015г. (рис. 2.6).

Рис.2.6. Доля дебиторской задолженности в структуре активов ООО «Веста»

Значительные размеры дебиторской задолженности повышают риск ухудшения финансового состояния предприятия в случае ухудшения платежеспособности клиентов ООО «Веста».

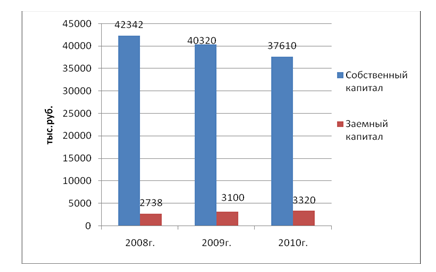

Анализ пассива баланса (табл. 2.5) показал, что сократился собственный капитал компании, заемный при этом немного вырос.

Таблица 2.5

Динамика и структура пассивов ООО «Веста» за 2013-2015гг.

| Пассив баланса | 2013г. | 2014г. | 2015г. | Абсол. изменение за 2013-2015гг., тыс. руб. | Темп роста за 2013-2015 гг., % | |||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| Собственный капитал — всего | 42342 | 93,9 | 40320 | 92,9 | 37610 | 91,9 | -4732 | 88,8 |

| в т.ч. | ||||||||

| Уставный капитал | 36930 | 81,9 | 36930 | 85,1 | 34440 | 84,1 | -2490 | 93,3 |

| Добавочный капитал | 870 | 1,9 | 870 | 2,0 | 870 | 2,1 | 0 | 100,0 |

| Нераспределенная прибыль | 4542 | 10,1 | 2520 | 5,8 | 2300 | 5,6 | -2242 | 50,6 |

Продолжение таблицы 2.5.

| Заемный капитал — всего | 2738 | 6,1 | 3100 | 7,1 | 3320 | 8,1 | 582 | 121,3 |

| в т.ч. | ||||||||

| Кредиторская задолженность | 2738 | 6,1 | 550 | 1,3 | 980 | 2,4 | -1758 | 35,8 |

| Задолженность участникам по выплате доходов | 0 | 0,0 | 2550 | 5,9 | 2340 | 5,7 | 2340 | — |

| Пассивы — всего | 45080 | 100,0 | 43420 | 100,0 | 40930 | 100,0 | -4150 | 90,8 |

Собственный капитал сократился за счет снижения нераспределенной прибыли за 2013-2015гг. на 2242 тыс. руб. или на 49,4% и снижения уставного капитала на 4732 тыс.руб. или на 11,2%. Заемный капитал за исследуемый период вырос на 582 тыс.руб. или на 21,3% (рис. 2.7).

Рис.2.7 Динамика источников формирования имущества ООО «Веста» за 2013-2015гг.

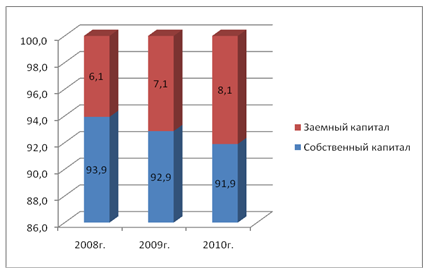

Структура источников формирования имущества ООО «Веста» за 2013-2015гг. изменилась незначительно — доля собственного капитала сократилась на 2,0%, а заемного – соответственно выросла на 2,0% (рис. 2.8).

Рис.2.8. Структура источников формирования имущества ООО «Веста» за 2013-2015гг.

Как показывают данные, наибольший удельный вес в структуре пассивов компании занимает собственный капитал – 93,9% в 2013г., 92,9% в 2014г. и 91,9% в 2015г. На долю заемного капитала приходится соответственно 6,1% в 2013г., 7,1% в 2014г. и 8,1% в 2015г.

Далее проведем анализ ликвидности, платежеспособности и финансовой устойчивости ООО «Веста».

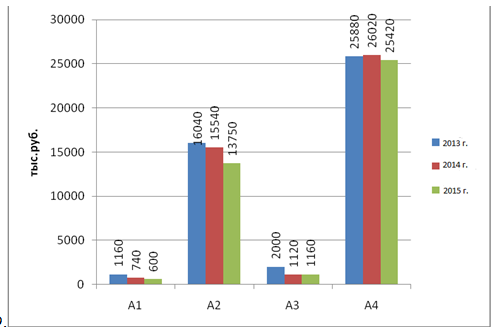

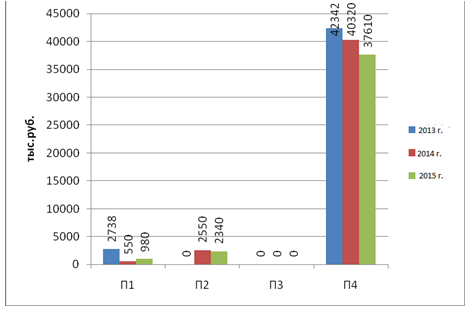

По данным бухгалтерских балансов ООО «Веста» сформируем группы активов и пассивов по степени их ликвидности (табл. 2.6).

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Из проведенного анализа следует, что в краткосрочной перспективе баланс ООО «Веста» не достаточно ликвиден. Условие абсолютной ликвидности не выполнено в 2013-2015гг.

По типу состояния ликвидности баланса предприятие попадает в зону допустимого риска: текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса. В данном состоянии у предприятия существуют сложности оплаты обязательств на временном интервале до трех месяцев из-за недостаточного поступления средств. В этом случае в качестве резерва могут использоваться активы группы А2, но для превращения их в денежные средства требуется дополнительное время.

Группа активов А2 по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможность потери их стоимости, нарушения контрактов и другие негативные последствия.

Труднореализуемые активы группы А4 составляют 62% в 2015г. в структуре активов. Они попадают в категорию высокого риска по степени их ликвидности, что может ограничивать платежеспособность предприятия и возможность получения долгосрочных кредитов и инвестиций.

- 2013г.: А1 < П1; А2 > П2; А3> П3; А4 < П4.

- 2014г.: А1 > П1; А2 > П2; А3> П3; А4 < П4.

- 2015г.: А1 < П1; А2 > П2; А3> П3; А4 < П4.

Таблица 2.6

Анализ ликвидности баланса ООО «Веста» за 2013-2015 гг.

| Активы | 2013г. | 2014г. | 2015г. | Пассивы | 2013г. | 2014г. | 2015г. | Платежный излишек или недостаток | ||

| 2013г. | 2014г. | 2015г. | ||||||||

| 1. Наиболее ликвидные активы (А1) | 1160 | 740 | 600 | 1. Наиболее срочные обязательства (П1) | 2738 | 550 | 980 | -1578 | 190 | -380 |

| 2. Быстрореализуемые активы (А2) | 16040 | 15540 | 13750 | 2. Краткосрочные пассивы (П2) | 0 | 2550 | 2340 | 16040 | 12990 | 11410 |

| 3. Медленно реализуемые активы (А3) | 2000 | 1120 | 1160 | 3. Долгосрочные обязательства (П3) | 0 | 0 | 0 | 2000 | 1120 | 1160 |

| 4. Трудно реализуемые активы (А4) | 25880 | 26020 | 25420 | 4. Постоянные пассивы (П4) | 42342 | 40320 | 37610 | -16462 | -14300 | -12190 |

| Баланс | 45080 | 43420 | 40930 | Баланс | 45080 | 43420 | 40930 | — | — | — |

Графически динамика групп ликвидных средств организации представлена на рис. 2.9 2.9.

Рис.2.9. Группировка активов баланса ООО «Веста» по степени ликвидности

Рис.2.10. Группировка пассивов баланса ООО «Веста» по степени срочности их оплаты

Далее проведем анализ платежеспособности ООО «Веста» (табл. 2.7).

Таблица 2.7

Анализ платежеспособности ООО «Веста» за 2013-2015гг.

| Наименование показателя | Нормативное значение | 2013г. | 2014г. | 2015г. | Отклонение 2015г. от 2013г. |

| 1. Общий показатель платежеспособности (L1) | L1≥1 | 3,572 | 4,847 | 3,639 | 0,067 |

| 2. Коэффициент абсолютной ликвидности (L2) | L2≥0,1-0,7 | 0,424 | 0,239 | 0,181 | -0,243 |

| 3. Коэффициент критической оценки (L3) | Допустимое 0,7-0,8; желательно L3≈1 | 6,282 | 5,252 | 4,322 | -1,960 |

| 4. Коэффициент текущей ликвидности (L4) | Необходимое значение 1,5; оптимальное L4≈2-3,5 | 7,012 | 5,613 | 4,672 | -2,341 |

| 5. Коэффициент маневренности функционирующего капитала (L5) | Уменьшение показателя в динамике – положительный эффект | 0,069 | 0,078 | 0,095 | 0,026 |

| 6. Доля оборотных средств в активах (L6) | L6 ≥ 0,5 | 0,426 | 0,401 | 0,379 | -0,047 |

| 7. Коэффициент обеспеченности собственными средствами (L7) | L7 ≥ 0,1 (чем больше, тем лучше) | 0,857 | 0,822 | 0,786 | -0,071 |

Платежеспособность подразумевает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

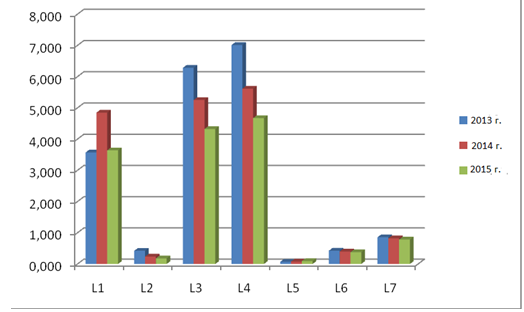

В графическом виде динамика коэффициентов платежеспособности ООО «Веста» представлена на рис. 2.11.

Как показывают данные табл. 2.6, общий коэффициент платежеспособности ООО «Веста» вырос за 2013-2015г. на 0,067 пункта и составил 3,639, отвечая нормативным значениям, что расценивается положительно.

Коэффициент абсолютной ликвидности предприятия за 2013-2015гг. сократился на 0,0243 пункта и составил 0,181, отвечая нормативным значениям, что также расценивается положительно, однако следует обратить внимание на отрицательную динамику коэффициента.

Коэффициент критической оценки ООО «Веста» за 2013-2015г. также сократился на 1,960 пункта и составил 4,322, значительно превышая нормативное значение, что расценивается положительно, однако следует обратить внимание на отрицательную динамику коэффициента.

Рис.2.11. Динамика коэффициентов платежеспособности ООО «Веста» за 2013-2015гг.

Коэффициент текущей ликвидности предприятия за 2013-2015гг. сократился на 2,341 пункта и составил 4,672, принимая оптимальное значение, что расценивается положительно, однако следует обратить внимание на отрицательную динамику коэффициента.

Коэффициент маневренности функционирующего капитала в 2015г. вырос на 0,026 пункта по сравнению с 2013г. Рост показателя расценивается как неблагоприятная ситуация, т.к. это говорит об увеличении доли обездвиженного капитала.

Доля оборотных средств в активах компании сократилась с 42,6% в 2013г. до 37,9% в 2015г. Преобладание в активах компании основных средств обусловлено спецификой ее деятельности (предоставление в аренду торговых площадей).

Коэффициент обеспеченности собственными средствами за 2013-2015 гг. сократился на 0,071 пункта, при этом значительно превышая нормативное значение, что расценивается положительно, однако следует обратить внимание на отрицательную динамику коэффициента.

В целом можно отметить, что коэффициенты платежеспособности ООО «Веста» за 2013-2015гг. сократились, однако они принимают нормативные значения.

Далее оценим относительные показатели финансовой устойчивости ООО «Веста» (табл. 2.8).

Таблица 2.8

Коэффициенты финансовой устойчивости ООО «Веста» за 2013-2015гг.

| Наименование показателя | Нормативное значение | 2013г. | 2014г. | 2015г. | Отклонение 2015г. от 2013г. |

| 1. Коэффициент капитализации (плечо финансового рычага) (U1) | Не выше 1,5 | 0,065 | 0,077 | 0,086 | 0,021 |

| 2. Коэффициент обеспеченности собственными источниками финансирования (U2) | Нижняя граница 0,1; опт. ≥0,5 | 0,857 | 0,822 | 0,786 | -0,071 |

| 3. Коэффициент финансовой независимости (автономии) (U3) | 0,4 ≤ U3 ≤ 0,6 | 0,939 | 0,929 | 0,919 | -0,020 |

| 4. Коэффициент финансирования (U4) | U4 ≥ 0,7; опт. ≈1,5 | 15,465 | 13,006 | 11,680 | -3,784 |

| 5. Коэффициент финансовой устойчивости (U5) | U5 ≥ 0,6; | 0,939 | 0,929 | 0,919 | -0,020 |

Как показывают данные таблицы 2.8, коэффициент капитализации (U1) за 2013-2015гг. вырос на 0,021 пункта и составил 0,086, что расценивается положительно.

Коэффициент обеспеченности собственными средствами (U2) за 2013-2015гг. сократился на 0,071 пункта и составил 0,786, значительно превышая оптимальное значение, что расценивается положительно, однако следует обратить внимание на отрицательную динамику коэффициента.

Значение коэффициента финансовой независимости (U3) свидетельствует о том, что в 2013г. собственникам принадлежало 93,9% стоимости имущества. В 2015г. данный показатель сократился до 91,9%, значительно превышая оптимальное значение, что расценивается положительно, однако следует обратить внимание на отрицательную динамику коэффициента.

Коэффициент финансирования (U4) в 2013-2015гг. сократился на 3,784 пункта и составил 11,680, значительно превышая оптимальное значение, что расценивается положительно, однако следует обратить внимание на отрицательную динамику коэффициента.

Коэффициент финансовой устойчивости (U5) сократился на 0,020 пункта и составил 0,919, значительно превышая оптимальное значение, что расценивается положительно, однако следует обратить внимание на отрицательную динамику коэффициента.

В целом можно отметить высокую финансовую устойчивость ООО «Веста» в 2013-2015гг. Показатели финансовой устойчивости отвечают нормативным значениям. Однако следует обратить внимание на отрицательную динамику показателей.

Далее, по данным финансовой отчетности ООО «Веста» за 2013-2015гг. определяем тип финансовой устойчивости (табл. 2.9).

Таблица 2.9

Анализ финансовой устойчивости ООО «Веста» за 2013-2015 гг.

| Показатели | 2013г. | 2014г. | 2015г. | Отклонение 2015г. от 2013г. |

| Общая величина запасов (Зп) | 1 140 | 1 120 | 1 160 | 20 |

| Наличие собственных оборотных средств (СОС) | 16462 | 14300 | 12190 | -4 272 |

| Функционирующий капитал (КФ) | 16462 | 14300 | 12190 | -4 272 |

| Общая величина источников формирования запасов (ВИ) | 16462 | 14300 | 12190 | -4 272 |

| Фс = СОС — Зп | 15 322 | 13 180 | 11 030 | -4 292 |

| Фт = КФ — Зп | 15 322 | 13 180 | 11 030 | -4 292 |

| Фо = ВИ — Зп | 15 322 | 13 180 | 11 030 | -4 292 |

| Трехкомпонентный показатель типа финансовой ситуации S (Ф) = [S(±Фс), S(±Фт), S(±Фо)] | {1,1,1} | {1,1,1} | {1,1,1} |

Данные таблицы 2.8 говорят о том, что для ООО «Веста» характерна абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко и свидетельствует о прекрасном финансовом состоянии компании.

Таким образом, было выявлено, что ООО «Веста» обладает абсолютной независимостью финансового состояния от заемных источников.

Проанализируем динамику прибыли ООО «Веста» за 2013-2015гг. (табл. 2.10).

Таблица 2.10

Динамика прибыли ООО «Веста» за 2013-2015гг.

| Показатель | 2013г. | 2014г. | 2015г. | Абс.изм. 2015г. к 2013г. | Темп роста 2015г. к 2013г., % |

| Валовая прибыль, тыс. руб. | 27588 | 36215 | 41306 | 13718 | 149,7 |

| Прибыль от продаж, тыс. руб. | 11859 | 20545 | 19504 | 7645 | 164,5 |

| Прибыль до налогообложения, тыс. руб. | 11058 | 18871 | 16203 | 5145 | 146,5 |

| Чистая прибыль, тыс. руб. | 8404 | 15097 | 12963 | 4559 | 154,2 |

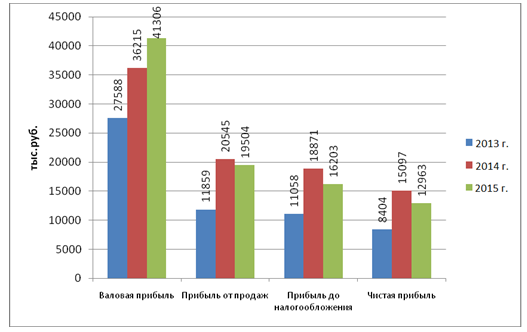

Как показывают данные табл. 2.9, показатели прибыли ООО «Веста» за 2013-2015гг. значительно выросли. В графическом виде динамика прибыли ООО «Веста» за 2013-2015гг. представлена на рис. 2.12.

Рис.2.12. Динамика прибыли ООО «Веста» за 2013-2015гг.

Так, в 2015г. валовая прибыль выросла по сравнению с 2013г. на 13718 тыс.руб. или на 49,7%, прибыль от продаж выросла на 7645 тыс.руб. или на 64,5%, прибыль до налогообложения выросла на 5145 тыс.руб. или на 46,5%. Чистая прибыль соответственно выросла на 4559 тыс.руб. или на 54,2%.

Таким образом, на протяжении 2013-2015гг. прибыль предприятия имела положительную динамику (росла). Рост прибыли предприятия обусловлен постепенным выходом из финансового кризиса, ростом платежеспособности населения и спроса на услуги компании. Однако прибыль ООО «Веста» росла неравномерно – в 2013-2014г. наблюдается рост, а в 2014-2015гг. – снижение прибыли.

Далее проанализируем показатели рентабельности ООО «Веста» за 2013-2015гг. (табл.2.11).

Таблица 2.11

Динамика показателей рентабельности ООО «Веста» за 2013-2015гг.

| Показатели рентабельности | 2013г. | 2014г. | 2015г. | Абсолютное изменение 2015г. к 2013г. |

| 1. Выручка от реализации продукции и услуг, тыс.руб. | 73184 | 90122 | 93948 | 20764 |

| 2. Валовая прибыль, тыс.руб. | 27 588 | 36 215 | 41 306 | 13718 |

| 3. Прибыль от продаж, тыс.руб. | 11 859 | 20 545 | 19 504 | 7645 |

| 4. Чистая прибыль, тыс.руб. | 8 404 | 15 097 | 12 963 | 4559 |

| 5. Среднегодовая стоимость активов, тыс.руб. | 38 640 | 44 250 | 42 175 | 3535 |

| 6. Среднегодовая стоимость собственного капитала, тыс.руб. | 36 021 | 41 331 | 38 965 | 2944 |

| 7. Рентабельность продаж, % (стр.3 / стр.1) | 16,2 | 22,8 | 20,8 | 4,6 |

| 8. Чистая рентабельность, % (стр.4 / стр.1) | 11,5 | 16,8 | 13,8 | 2,3 |

| 9. Рентабельность активов, % (стр.4 / стр.5) | 21,7 | 34,1 | 30,7 | 9,0 |

| 10. Рентабельность собственного капитала, % (стр.4 / стр.6) | 23,3 | 36,5 | 33,3 | 9,9 |

| 11. Валовая рентабельность, % (стр.2 / стр.1) | 37,7 | 40,2 | 44,0 | 6,3 |

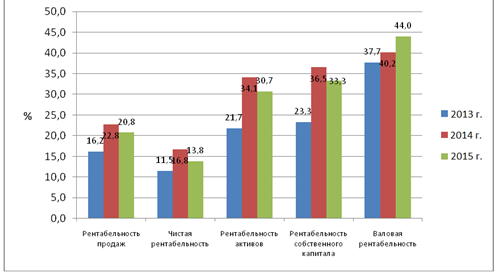

Как показывают данные, показатели рентабельности ООО «Веста» за 2013-2015гг. в целом повысились, наблюдается положительная динамика. Так, рентабельность продаж выросла на 4,6%, чистая рентабельность – на 2,3%, валовая рентабельность – на 6,3%, рентабельность активов — на 9,0%, рентабельность собственного капитала — на 9,9%.

В графическом виде динамика показателей рентабельности ООО «Веста» за 2013-2015гг. представлена на рис.2.13.

Рис.2.13. Динамика рентабельности ООО «Веста» за 2013-2015гг., %

В целом можно отметить, что показатели рентабельности ООО «Веста» находятся на достаточно высоком уровне.

Далее проанализируем деловую активность ООО «Веста» (табл. 2.12).

Таблица 2.12

Анализ показателей деловой активности ООО «Веста» за 2013-2015гг.

| № п/п | Наименование | 2013г. | 2014г. | 2015г. | Абсолютное изменение 2015г. к 2013г. |

| 1 | Выручка от реализации продукции и услуг, тыс.руб. | 73184 | 90122 | 93948 | 20764 |

| 2 | Среднегодовая стоимость активов, тыс.руб. | 38 640 | 44 250 | 42 175 | 3535 |

| 3 | Среднегодовая стоимость оборотных активов, тыс.руб. | 15 550 | 18 300 | 16 455 | 905 |

| 4 | Среднегодовая стоимость запасов, тыс.руб. | 1 120 | 1 130 | 1 140 | 20 |

| 5 | Себестоимость продукции и услуг, тыс.руб. | 45596 | 53907 | 52642 | 7046 |

| 6 | Среднегодовая стоимость денежных средств, тыс.руб. | 225 | 570 | 670 | 445 |

| 7 | Среднегодовая стоимость краткосрочной дебиторской задолженности, тыс.руб. | 13 020 | 15 790 | 14 645 | 1625 |

| 8 | Среднегодовая стоимость кредиторской задолженности, тыс.руб. | 2 619 | 1 644 | 765 | -1854 |

| 9 | Среднегодовая стоимость собственного капитала, тыс.руб. | 36 021 | 41 331 | 38 965 | 2944 |

| 10 | Коэффициент оборачиваемости активов (стр.1/стр.2) | 1,9 | 2,0 | 2,2 | 0,3 |

продолжение таблицы 2.12.

| 11 | Коэффициент оборачиваемости оборотных активов (стр.1/стр.3) | 4,7 | 4,9 | 5,7 | 1,0 |

| 12 | Коэффициент оборачиваемости запасов (стр.5/стр.4) | 40,7 | 47,7 | 46,2 | 5,5 |

| 13 | Коэффициент оборачиваемости денежных средств (стр.1/стр.6) | 325,3 | 158,1 | 140,2 | -185,0 |

| 14 | Коэффициент оборачиваемости дебиторской задолженности (стр.1/стр.7) | 5,6 | 5,7 | 6,4 | 0,8 |

| 15 | Оборачиваемость в днях ДЗ (360/стр.14) | 64,0 | 63,1 | 56,1 | -7,9 |

| 16 | Коэффициент оборачиваемости кредиторской задолженности (стр.5/стр.8) | 17,4 | 32,8 | 68,8 | 51,4 |

| 17 | Оборачиваемость в днях КЗ (360/стр.16) | 20,7 | 11,0 | 5,2 | -15,4 |

| 18 | Коэффициент оборачиваемости собственного капитала (стр.1/стр.9) | 2,0 | 2,2 | 2,4 | 0,4 |

Как показывают данные таблицы 2.11, показатели деловой активности ООО «Веста» за 2013-2015гг. в целом улучшились. Положительным моментом является ускорение оборачиваемости активов (+0,3 оборота), оборотных активов (+1,0 оборота), запасов (5,5 оборота), дебиторской задолженности (+0,8 оборота) и кредиторской задолженности (+51,4 оборота).

К отрицательным моментам относится замедление оборачиваемости денежных средств (-185,0 оборота).

На основании проделанной работы можно сделать следующие ключевые выводы:

ООО «Веста» специализируется на сдаче в аренду собственных нежилых помещений под торговлю продуктами питания и товарами народного потребления.

Анализ финансового состояния показал, что выросли показатели прибыли, рентабельности и деловой активности ООО «Веста». Показатели ликвидности, платежеспособности и финансовой устойчивости принимают нормативные значения, однако заметна тенденция их уменьшения.

В результате проведенного анализа можно сделать вывод, что собственные средства на предприятии есть, для внедрения проекта IT-аутсорсинга.

2.3. Проблемы. Оценка возможности применения IT-аутсорсинга

Рассмотрим с какими проблемами может столкнуться организация при внедрении IT-аутсорсинга.

Переход на аутсорсинг бизнес-процессов связан с определенными сложностями для организации.

Основные проблемы, можно сформулировать следующим образом:

- — высокие риски потери конфиденциальной информации;

- — снижение конкурентоспособности предприятия;

- — отсутствие достаточного опыта в работе с аутсорсинговыми компаниями;

- — небольшое количество аутсорсинговых организаций, представленное на рынке, слабый уровень рекламы подобных услуг;

- — недоверие к работе аутсорсера со стороны налоговых и других фискальных и проверяющих органов;

- — нежелание передавать информацию о денежных потоках, финансовом положении в стороннюю организацию.

По мимо этого риски можно разделить на: прямые и косвенные.

К прямым рискам относятся: нарушение стандартов деятельности компаний-аутсорсеров в связи с изменениями, вносимыми заказчиком после начала проекта, снижение качества работ вследствие недостаточной квалификации персонала компаний-аутсорсеров, финансовые потери из-за несоблюдения сроков выполнения проектов, недостаточное или нестабильное финансирование проектов, приводящее к задержкам.

К косвенным рискам относятся: отклонение от предполагаемого результата проектов в связи с нечеткой постановкой целей и задач проектов, потеря прав на интеллектуальные разработки при нечеткой формализации договоров, финансовые потери инвестированных средств, вызванные остановкой проектов.

Таким образом, основной причиной для отказа от аутсорсинга является недоверие и боязнь потерять ценную информацию.

Хотя такой риск не в меньшей степени присущ и работе с собственным подразделением.

Здесь на первый план выходит проблема контроля качества предоставляемых услуг. На ком лежит эта ответственность?

Часто в организациях контроль над работой по договору аутсорсинга руководитель берет на себя. Именно в ООО «Веста» так оно и есть.

При увеличении объемов работ, передаваемых на аутсорсинг, велик риск свести все усилия по минимизации затрат и оптимизации бизнес-процессов к нулю.

Чтобы избежать этого, необходимо уже на стадии выбора аутсорсера и заключении договора обозначить круг вопросов, решаемых аутсорсинговой компанией и методы контроля качества услуг, разделение рисков между заказчиком и компанией-аутсорсером, возможность дистанционного сотрудничества, увеличение капитализации организаций, соотношение цены и качества предлагаемых услуг.

Результатом такой тщательной подготовки к работе будет эффективная работа и аутсорсера, и подразделений организации [30].

Оценивая возможность применения IT аутсорсинга можно сказать, что у руководства ООО «Веста» есть положительный опыт внедрения аутсорсинга бизнес процессов, как обеспечение безопасности и юридическое обслуживание уже переданы на аутсорсинг.

Анализируя ранее финансово-экономическое положение организации можно сделать также вывод о том, что у ООО «Веста» достаточно финансовых средств для внедрения IT- аутсорсинга.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.