или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 3. Рекомендации по совершенствованию УСЛУГ, оказываемых Отделением банка ВТБ24

3.1. Мероприятия по совершенствованию продуктов и услуг банка

Произошедшие в России за последние десять лет изменения в кредитно-финансовой сфере обусловили высокую степень динамизма финансовых рынков и, в частности, рынка банковских продуктов. На протяжении относительно недолгого пути его развития наблюдались значительное перераспределение долей рынка между его участниками, появление большого числа новых участников, постоянные изменения в сфере регулирования рыночных взаимоотношений со стороны государства, что обусловило постоянное наличие дополнительных стимулов для пополнения и изменения имеющегося спектра банковских продуктов. Эти процессы вплотную подводят нас к сфере банковской деятельности, имеющей наименование «инновационной».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Понятие «инновации» (нововведения) современная экономическая наука трактует как «конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности, либо в новом подходе к социальным услугам». Применительно к банковской деятельности, имеется в виду создание банковского продукта, обладающего более привлекательными потребительскими свойствами по сравнению с предлагаемым ранее, либо качественно нового продукта, способного удовлетворить неохваченные ранее потребности его потенциального покупателя, либо использование более совершенной технологии создания того же банковского продукта.

Среди непременных свойств, присущих инновации, можно выделить следующие характеристики: новизна; удовлетворение рыночного спроса; коммерческая реализуемость.

Все вышеперечисленные признаки в полной мере отвечают понятию банковского продукта, однако в виду неоднозначности самого понятия инновационной деятельности банка, необходимо отдельно обосновать понятие «новизны» применительно к внедрению именно новых банковских продуктов:

- любой продукт, самостоятельно разработанный банком для удовлетворения потребностей клиентов и не имевший ранее аналогов на рынке, является новым;

- любой продукт, уже имеющийся в спектре услуг банка и используемый на одном из рынков, но выведенный на другой — также является новым;

- любой продукт, внедряемый банком на основе анализа рынка и оценки коммерческой реализуемости создания копии уже имеющегося на рынке продукта, является новым.

Вышеизложенное позволяет однозначно сделать вывод, что понятие «инновации» применимо ко всем нововведениям во всех сферах функционирования банка, обладающим определенным положительным экономическим или стратегическим эффектом, примером которого можно считать прирост клиентской базы банка, увеличение доли рынка, сокращение издержек на проведение какого-либо вида операций и т.п., или создают условия для вышеперечисленного. Инновационный процесс, т.е. процесс, связанный с созданием, освоением и распространением инноваций, охватывает все стороны деятельности банка: от разработки концепции или идеи до ее практической реализации.

Все существующие в банке инновационные процессы можно подразделить на три логические группы:

- Простой внутриорганизационный инновационный процесс, т.е. процесс, предполагающий создание и использование инновации в рамках одного и того же банка. В этом случае новшество не принимает формы нового банковского продукта, а лишь совершенствует технологию производства уже существующих продуктов либо какую-либо сервисную технологию.

- Простой межорганизационный процесс, предусматривающий формирование нового банковского продукта, предназначенного для продвижения на рынке в качестве предмета купли-продажи.

- Расширенный инновационный процесс, в основном связанный с формированием комплексного банковского продукта, когда при его создании банк сотрудничает со своими партнерами, тем самым перераспределяя инновационный процесс между несколькими участниками. В качестве примера можно привести услуги эквайринга, системы дистанционного управления счетом, пакетное предоставление страховых услуг и т.д.

Области применения инновационных процессов в российских банках чрезвычайно широки, они включают такие актуальные задачи, как решения в области совершенствования программного и аппаратного обеспечения банковской деятельности, развитие телекоммуникационных сетей, решение вопросов, касающихся универсализации банковских услуг, ускорение процесса доставки их потребителю, оперативность освоения банками новых продуктов, вопросы информационной безопасности и т.п.

Процесс формирования и использования банком нововведений является сложной, комплексной проблемой, пронизывающей такие функциональные стороны, как планирование, разработка проектов, маркетинг, производство. Ни у кого на данный момент не вызывает сомнений взаимосвязь инновационного потенциала банка и его конкурентных позиций. Современный банк оперативно реагирует на складывающиеся в рыночной среде тенденции, периодически не просто ориентируясь на клиентуру, а и формируя у нее определенные стимулы и потребности, обусловливающие быструю реакцию на нововведения банка. Сейчас практически для любого банка остро встает вопрос способности своевременно и энергично инициировать инновационные процессы и управлять ими, так как это наряду с вопросами конкурентной позиции становится критерием выживания банка на рынке.

Практика функционирования зарубежных банков показывает, что все основные достижения на рынке банковских продуктов связаны с формированием внутри самого банка целостной системы управления инновациями. В данной инновационной структуре применяются соответствующие методы управления, когда достигают высокой степени интеграции принципы технологического развития и общие стратегические планы, а перспективы экономического роста напрямую связаны с формированием или проникновением в новые сферы бизнеса и разработку новых банковских продуктов.

Создание эффективных организационных структур управления инновационными процессами в банке обычно проходит несколькими способами. В одном случае в банке формируется отдельное структурное подразделение, основной целью которого является разработка нововведений и согласование этого процесса с долгосрочными планами развития банка. Второй способ подразумевает интеграцию и координацию инновационного потенциала всех подразделений банка, и создание внутри него механизма, позволяющего налажено проводить разработку и внедрение нововведений. В настоящее время банки могут использовать и комбинацию вышеприведенных вариантов создания контроля над инновационными процессами, меняя их приоритеты по мере необходимости. Тем не менее, оба способа подтверждают, что процесс разработки и внедрения инноваций в банковской деятельности носит не эпизодический, а системно организованный и управляемый характер.

Для инициирования управляемой инновационной деятельности, направленной на развитие успешного функционирования банка, и создания условий эффективного ее осуществления необходимо руководствоваться следующими принципами:

- создание стимулов для выявления тенденций и кристаллизации идей, потенциально являющихся предпосылками для инновационных разработок (данный принцип относится в основном к действиям руководящего состава банка);

- сознательная недогрузка интеллектуального потенциала банка в расчете на спонтанное возникновение идей и предложений, которые могут благотворно сказаться на развитии продуктового ряда банка;

- оптимизация уровней управления (в сторону сокращения) с целью ускорения цикла любого инновационного процесса;

- минимизация сроков разработки и внедрения банковских продуктов не путем уменьшения количества стадий инновационного процесса, а координирования нескольких параллельно идущих процессов во избежание т.н. «эстафетного» эффекта;

- ориентирование всей инновационной деятельности банка на потребителя создаваемых банковских продуктов с возможностью тотального контроля за первыми шагами внедрения инноваций.

В свете вышеизложенного современная практика инновационной деятельности кредитных организаций выглядит следующим образом: значительный разброс возможностей участников рынка банковских продуктов (банков и небанковских организаций) напрямую влияет и на протекающие инновационные процессы. Для выживания в современных условиях, т.е. создания и реализации спектра продуктов, потенциально востребуемых на рынке, одному банку иногда недостаточно собственных мощностей, финансовых ресурсов и инновационного потенциала. Поэтому в сфере инновационного управления банковской деятельностью отмечено появление межструктурных образований, получивших формы долгосрочных стратегических союзов, партнерских соглашений и т.д., подразумевающих реализацию целого ряда совместных мероприятий на постоянной основе или для осуществления однократных инновационных проектов. В процессе их осуществления происходит обмен ноу-хау, имеющимися базами данных, использование совместных площадей, совмещение технологий, коммуникационных сетей и т.п.

Таким образом, постепенно реализуется идея превращения любого коммерческого банка в финансовый супермаркет, в котором клиент может приобрести необходимый пакет услуг, не прибегая к сложным манипуляциям с раздельным использованием собственных финансовых ресурсов. Время небольших специализированных банков проходит. И в современных условиях, когда стандартным набором услуг нельзя удивить искушенного потребителя, возникает потребность в создании новых, специфических, индивидуальных банковских продуктов, внедрение которых знаменует переход на новую ступень развития рынка финансовых услуг в целом.

Конкуренция в банковской сфере и роль ИТ в ней обсуждается на любой конференции, посвященной банковской тематике.

Ни для кого не секрет, что последние несколько лет наблюдается обострение конкуренции в банковском секторе, которое, с одной стороны, приводит к увеличению числа слияний и поглощений, а, с другой, заставляет банки искать все новые способы увеличения масштабов и эффективности бизнеса. И в том и в другом случае информационные технологии играют одну из ключевых ролей.

Несомненно, конкурентоспособность банка в настоящее время зависит от темпов роста клиентской базы и степени его соответствия потребностям клиентов. Рыночная ситуация заставляет банкиров связывать будущее своего бизнеса с развитием бизнеса своих клиентов, их стратегическими целями и задачами.

Для обеспечения конкурентных преимуществ необходимо, чтобы с учетом анализа потребностей клиентов и анализа рынка в банке непрерывно велась инновационная деятельность, разрабатывались и внедрялись новые продукты.

Для того чтобы этот процесс, а точнее группа процессов, были управляемыми и приносили ожидаемый результат, жизненно необходимо сформулировать бизнес-стратегию развития банка. Эта стратегия — один из самых важных инструментов корпоративного управления. Она делает банк прозрачным и понятным не только для членов правления и владельцев бизнеса и, но и для клиентов. Наличие у банка четкой бизнес-стратегии, а у клиентов — уверенности, что он ее придерживается, со временем может стать одним из ключевых факторов выбора банка клиентами.

Бизнес-стратегия банка — согласованные перечень целей, приоритетов и программа действий банка, отражающая его нацеленность на повышение конкурентоспособности в долгосрочной перспективе на целевых рынках. Хорошая стратегия отражает количественные цели развития банка и те внутренние изменения, которые должны произойти для повышения его конкурентоспособности.

С учетом опыта зарубежных стран и текущей ситуации на российском рынке розничного банковского обслуживания, ВТБ24 имеет уникальный шанс использовать момент для стремительного наращивания клиентской базы на основе бизнес-модели дистанционного банковского обслуживания (ДБО).

ВТБ24 будет предлагать полный спектр банковских продуктов широким слоям населения-универсальная концепция, привлекая клиентов интересным базовым продуктом и проводя агрессивные перекрестные продажи прочих (в первую очередь кредитных) продуктов.

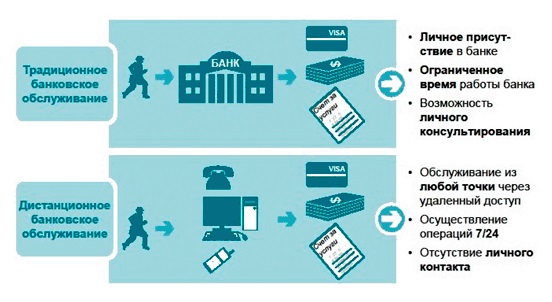

Под ДБО понимается осуществление банковских операций без личного присутствия в Банке (см. рис. 3.1).

Специфика бизнес-модели и стратегии в целом заключается в построении всего бизнеса ВТБ24 на основе принципа использования Интернет и прочих каналов дистанционного обслуживания в качестве основных каналов продаж услуг банка (а не в качестве дополнительной услуги для клиентов). Благодаря этому, в структуре клиентов ВТБ24 будут преобладать молодые и люди среднего возраста, активно использующие банковские услуги, и с относительно высоким уровнем дохода.

Все большее число банков сознает необходимость в активном внедрении и продвижении услуг дистанционного обслуживания клиентов, в том числе и ВТБ24.

Дело в том, что в настоящее время рынок не только созрел для этого, но и буквально требует предоставления подобных услуг. Наступает всеобщее понимание, что без дистанционных сервисов пакет услуг, предлагаемый клиенту банка, будь то физическое или юридическое лицо, скоро будет попросту неконкурентоспособным.

Сегодня именно клиент выбирает банк, в котором он будет обслуживаться. И этот выбор основывается не только на формальных показателях (тарифы, комиссионные), но и на впечатлениях от удобства взаимодействия с банком: возможности общаться с банком дистанционно, без ожидания своей очереди к менеджеру или кассиру и утомительного подписания бумаг. Как показывает практика, большинство людей, которые хотя бы один раз воспользовались дистанционным банковским сервисом, становились впоследствии постоянными его пользователями. Причем в конкурентной борьбе за клиента все чаще выигрывает тот банк, который обслуживает быстрее и надежнее.

Можно сказать, что дистанционные каналы работы с личным счетом — это настоящее и будущее всех банков.

Приоритетной задачей банка является предоставление новых прогрессивных банковских услуг, обеспечивающих интенсивное развитие бизнеса компаний и удобства обслуживания физических лиц.

Дальнейшая стратегия развития ВТБ24 требуют принятия маркетинговой политики банка, отвечающей предпочтениям и потребностям целевых групп существующих и потенциальных клиентов. Активная адресная продажа продуктов и услуг предусматривает определенные приоритеты в продуктовой политике, а также оптимизацию форм и методов продаж. Форма предложения должна быть удобна, доступна и привлекательна, качество — отвечать требованиям клиента, цена — соответствовать рыночному уровню и обеспечивать необходимую рентабельность.

ВТБ24 видит своих клиентов среди всех групп населения страны, предприятий любой формы собственности во всех отраслях народного хозяйства, кредитных организаций и других финансовых учреждений, институтов государственного управления. Банк является социально ориентированным и должен учитывать это в работе с клиентами.

С каждым клиентом банк должен стремиться к установлению долгосрочных партнёрских отношений. С этой целью банк должен прогнозировать развитие потребностей клиентов, появление новых направлений банковского бизнеса, проводить маркетинговые исследования, разрабатывать и предлагать полный спектр банковских продуктов и услуг.

Основными направлениями политики продажи банковских продуктов и услуг является: обеспечение потребностей массовой клиентуры в сбережении, накоплении и заимствовании средств, проведение расчетов, ведение бизнеса, предоставление стандартного набора конкурентоспособных продуктов и услуг, предназначенных для различных региональных, отраслевых и социальных групп клиентов.

Повышение эффективности продаж массовых услуг и продуктов предполагает: стандартизацию и унификацию предлагаемых продуктов, включая комплекс организационных, информационных, финансовых и юридических процедур, объединенных единой технологией обслуживания клиента, в целях снижения трудозатрат и повышения качества обслуживания; управление продуктовым рядом, включая выделение перечня базовых услуг и продуктов универсального банка и замещение неэффективных продуктов и услуг, не пользующихся устойчивым спросом; проведение стандартной тарифной политики массовых продаж банковских продуктов и услуг, создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам.

Данный подход предполагает предложение клиенту специально разработанных индивидуальных схем и технологий, обеспечивающих развитие и оптимизацию бизнеса клиента, страхование его рисков; закрепление за клиентом персональных менеджеров, обладающих необходимым уровнем полномочий, предоставление клиентам технологических и информационных возможностей банка, широкого спектра консультационных услуг; проведение гибкой тарифной политики индивидуального обслуживания.

Каждое из предложенных направлений предполагает высокое качество продуктов и услуг, их постоянный мониторинг, повышение уровня сервиса за счет оптимизации банковских процедур и роста культуры обслуживания, системную разработку новых банковских продуктов и услуг для максимального удовлетворения потребностей клиента.

Банк должен стремиться интегрировать отдельные банковские операции и предлагать комплексные решения своим клиентам, позволяющие учитывать весь спектр индивидуальных потребностей. Стимулирование комплексных продаж пакетов банковских продуктов позволит увеличить объемы комиссионных доходов банка за счет роста продаж. Снижение стоимости комплексного продукта для клиента по сравнению с розничной ценой на отдельные продукты и услуги будет способствовать интеграции клиента в более тесное многопрофильное сотрудничество с банком.

Эволюция системы продаж должна осуществляться посредством постоянного расширения стандартных пакетов банковских продуктов и услуг массового потребления за счет тиражирования новых продуктов и технологий, разработанных в рамках индивидуального обслуживания, наращивании предложения комплексных пакетов продуктов и услуг.

Банку следует разрабатывать системные подходы к рекламной политике, сделает ее эффективным инструментом формирования клиентской базы. Каждое конкурентное преимущество банка, каждый новый продукт, предлагаемый к продаже, должны быть известны и понятны клиентам, легко сравнимы и выгодно отличаться от предложений конкурентов.

Реализуя принцип прозрачности, банк должен расширять сотрудничество со средствами массовой информации по распространению достоверных сведений о нем; существенно увеличивать объем представляемой информации, улучшить информирование клиентов о стандартах фирменного обслуживания, условиях предлагаемых продуктов и услуг, технологических возможностях банка. Следует также ввести в практику деятельности клиентские семинары и конференции, целевые рекламные акции, ориентированные на конкретную группу клиентов, развивать систему адресной рекламы.

Универсальный банк, располагающий значительными финансовыми, кадровыми и организационными ресурсами, способен обеспечить в розничном сегменте рынка предложение полного ассортимента финансовых услуг и широкий спектр каналов обслуживания. Это в максимальной степени отвечает потребностям физических лиц, которые могут быть очень разнообразными. Такой банк в состоянии умело сочетать элементы диверсификации и стандартизации услуг с возможностью их гибкой индивидуализации и дифференциации с учетом потребностей клиентов. Для этого уже сегодня многие банки проводят четкое разделение услуг на две группы. Первая группа включает в себя простые и стандартные услуги, предоставление которых не требует непосредственного контакта клиента и работников банка и может осуществляться с использованием дистанционных каналов обслуживания. К таким услугам можно отнести платежные, информационные и некоторые другие.

Другая группа, наоборот, требует достаточно тесного контакта клиента с представителями банка, например, ипотечное кредитование, депозитное обслуживание и др. Для предоставления таких услуг необходимо расширение физического присутствия банка в местах, наиболее удобных для клиента, создание большого числа мини-офисов, оказывающих наиболее востребованные услуги. Одновременно, для поддержания интереса клиентов к своим услугам банк должен постоянно заботиться о поддержании имиджа, о постоянном напоминании с помощью различных рекламных средств о преимуществах своих услуг для населения и сочетать это с грамотной ценовой политикой. Это обеспечит ему устойчивое рыночное положение и стабильный прирост клиентской базы.

Современный банковский рынок дает множество примеров успешного построения розничного бизнеса. Каждый банк ищет на рынке свои пути и инструменты работы, однако в любом случае развитие нового рыночного сегмента требует повышенного внимания и использования банком особых приемов и инструментов работы.

В основе розничной стратегии коммерческого банка должны находиться основные элементы комплекса банковского маркетинга — банковская услуга, порядок формирования цены на нее, система сбыта услуг и система маркетинговых коммуникаций. Выявленные выше особенности обслуживания розничных клиентов и функционирования рынка розничных банковских услуг придают элементам комплекса банковского маркетинга определенные специфические черты, влияют на их содержание.

Розничная стратегия в универсальном коммерческом банке должна выступать с одной стороны, составной и неотъемлемой частью общей банковской стратегии. С другой стороны, розничная стратегия должна представлять собой относительно самостоятельный документ, отдельный от стратегии обслуживания корпоративных клиентов. На первый взгляд, основные услуги для розничных и корпоративных клиентов схожи и сопоставимы, но вместе с тем, между ними присутствуют определенные отличия, которые становятся особенно очевидными именно тогда, когда банк начинает активно развивать розничный бизнес. Так, розничный банковский бизнес ориентирован скорее на национальный финансовый рынок, закономерности и особенности его развития, а также на массовость и стандартность обслуживания клиентов.

Оптовый — более глобален и ориентирован на банковский продукт и его модификации в соответствии с индивидуальными потребностями клиентов. Кроме того, очевидны и различия в потребностях клиентов — физических лиц и предприятий, в масштабах потребляемых ими услуг. Разная ориентация банковского бизнеса предопределяет необходимость формулирования двух разных стратегий.

Реализация указанных мер развития позволит Банку укрепить позиции на российском рынке банковских услуг и достичь финансовых и операционных показателей, соответствующих уровню высококлассных универсальных мировых финансовых институтов.

3.2. Ожидаемая эффективность предложенных мероприятий

В России суммарный оборот платежей через платежные терминалы в 2015 году составил более $30 млрд руб., российские и мировые эксперты уверенно прогнозируют дальнейшее увеличение объемов данного рынка.

В настоящее время большая часть рынка приема наличных платежей через терминалы самообслуживания освоена небанковскими организациями, которые развернули широкую сеть приема платежей через агентов — владельцев терминалов, в роли которых зачастую выступают индивидуальные предприниматели и малые предприятия. К подобной схеме организации бизнеса по приему платежей возникали неоднократные нарекания. Наличные, инкассированные из терминалов, зачастую не поступают в кредитные организации, а идут на развитие теневой экономики.

Однако рынок приема платежей через терминалы может стать более прозрачным и управляемым, если перейдет под контроль коммерческих банков. Это позволит обеспечить контроль за оборотом наличности со стороны Центрального банка РФ. Несмотря на то что на законодательном уровне преимущественное положение банков на рынке приема платежей еще не зафиксировано, тенденция к этому уже ясно прослеживается, и банки начинают активнее входить на рынок платежных терминалов.

Интерес банков к приему наличных через платежные терминалы как к перспективному направлению развития своего бизнеса связан не только с колоссальными оборотами средств. С точки зрения банков, бизнес по приему наличных средств через платежные терминалы можно разбить на два следующих направления:

- прием платежей в пользу поставщиков различных услуг;

- прием платежей в пользу банка и предоставление клиентам еще одного канала обслуживания.

Основные различия между данными направлениями заключаются в их роли в бизнесе банка. Первое направление служит источником непосредственного дохода от вознаграждений и комиссий. Во втором случае сеть приема платежей выступает как механизм расширения присутствия банка на розничном рынке.

Типовой список услуг, оплату которых можно организовывать с помощью платежных терминалов, включает в себя следующие позиции:

- погашение кредитов банка;

- пополнение счетов и карт банка;

- сотовая связь;

- коммунальные услуги;

- городской телефон и междугородняя связь;

- Интернет;

- IP-телефония;

- коммерческое телевидение;

- обучение.

В настоящее время из перечисленных категорий услуг по объему платежей через терминалы лидирует сотовая связь. Это обусловлено целым рядом факторов: большой частотой совершения платежей, простотой ввода реквизитов платежа (достаточно указать номер мобильного телефона), простотой интеграции с учетными системами основных операторов. Благодаря этому оплата услуг сотовой связи является наиболее привлекательной услугой с точки зрения приема платежей через терминалы.

По общему объему платежей оплата коммунальных услуг сравнима с сотовой связью. Однако доля платежей за коммунальные услуги через терминалы крайне мала. Это вызвано тем, что на рынке коммунальных услуг существует большое количество локальных поставщиков, каждый из которых имеет индивидуальные форматы платежных документов, что затрудняет задачи интеграции. Кроме того, коммунальные услуги требуют ввода более сложного набора реквизитов, а это отталкивает плательщиков от их оплаты через терминалы. Однако в перспективе широкое включение коммунальных услуг в платежные терминалы способно обеспечить достаточно высокий уровень дохода.

Прием собственных платежей банка отличается от сбора платежей в пользу внешних поставщиков услуг в первую очередь тем, что является не источником непосредственного дохода, а способом продвижения банковских продуктов и расширения розничной сети. Основная цель — привлечь клиента возможностью совершения банковских операций с наличностью без поездки в офис банка, максимально приблизить точку присутствия банка к клиенту.

Частный клиент может использовать платежные терминалы для гашения кредитов, пополнения счетов, пополнения карт. Кроме того, платежный терминал может использоваться для продвижения других банковских продуктов с помощью контекстной рекламы, показываемой на терминале.

Привлекательность платежных терминалов для банков заключается и в их стоимости. Ведь стоимость терминала в 5-10 раз меньше стоимости банкомата и в десятки раз меньше стоимости открытия операционной кассы. Расходы на регулярное обслуживание платежного терминала также меньше соответствующих расходов для банкомата и операционной кассы. Особенно выгодно развертывание собственной сети платежных терминалов банкам, активно работающим с частными клиентами и планирующим расширение своей розничной сети.

Широкое распространение платежных терминалов может стимулировать развитие рынка электронного банкинга для частных лиц. Решается одна из основных проблем — пополнение счета или карты частного лица, получающего зарплату в наличной форме.

Использование платежных терминалов возможно и с целью автоматизации банковского фронт-офиса. Известно, что большинство клиентов обращаются в отделение банка с достаточно простыми запросами — положить деньги на сберегательную книжку, счет, карту, оплатить взнос по кредиту. Обслуживание таких клиентов можно возложить не на операционистов, а на платежные терминалы. В идеальном случае банковские сотрудники фронт-офиса должны будут лично работать только с теми клиентами, которых невозможно обслужить без привлечения человека.

Необходимо отметить, что банки могут и должны максимально сочетать оба основных направления использования платежных терминалов: чем больше предоставляется возможностей, тем более привлекателен комплекс услуг для частных лиц, тем большие финансовые дивиденды сможет получить банк.

Рынок платежных терминалов начинает регулироваться государством. Для дилеров платежных систем серьезно снижается рентабельность бизнеса. Освобождается место в этой сфере для банков.

На рынок активно выходят коммерческие банки, которые создают собственные сети платежных терминалов, подключают к себе дилеров, начинают операции по приему местных платежей, погашению кредитов, пополнению счетов и прочие платежи.

В общем объеме принятых платежей увеличивается доля платежей локальных провайдеров услуг — местных интернет-провайдеров, местных коммунальных платежей, штрафов и т.д.

Сеть платежных терминалов самообслуживания имеет значительные плюсы: конечно, в первую очередь платежные терминалы самообслуживания хороши своей дешевизной и простотой развертывания сети. Этим они выгодно отличаются от банкоматов с возможностью приема наличных, открытия дополнительных офисов и т.д. Стоимость одного платежного терминала находится в диапазоне 80-150 тысяч рублей. Для установки терминала нужна только розетка.

Важно и то, что сеть платежных терминалов позволяет решать в интересах банка и следующие задачи: поддержку розницы (погашение кредитов, пополнение счетов и карт, просмотр выписки); быстрое занятие доли рынка приема платежей; разгрузку касс и операционистов в офисах банка; предоставление дополнительных удобств для физических лиц — клиентов интернет-банка.

Как показала жизнь, ужесточение надзора за приемом денег от населения делает прием платежей менее рентабельным для большинства предпринимателей, но в то же время более интересным для банков.

При этом следует иметь в виду значительную конкуренцию за прием основного набора платежей.

По сути, в настоящее время многие (и наиболее выгодные) виды платежей имеют возможность принимать только банки или НКО.

Между тем для коммерческого банка прибыль от приема платежей является только одной из составляющих. Не менее интересными для него могут быть поддержка розницы, погашение кредитов, поддержка клиентов системы «Интернет-банк» — физических лиц, реклама банка. Наконец, прием платежей в адрес той или иной организации может являться хорошим поводом для привлечения ее в банк в качестве клиента.

Таким образом, развивая бизнес по приему наличных через платежные терминалы, банк решает следующие задачи:

- получение дохода от комиссии и вознаграждения за платежи, проходящие через терминалы;

- автоматизацию банковской розничной сети;

- экспансию, занятие сегмента рынка на ранней стадии его развития с целью обеспечения стабильного дохода в будущем.

На данный момент банки становятся крупными игроками на рынке платежных терминалов. Банки делают ставку на терминалы — одновременно с установкой новых банкоматов. Над этим работают, например, Альфа-банк, ВТБ 24, «Русский стандарт» и ВТБ24. Последний в течение года собирается увеличить свою сеть на 2 тыс. штук, сейчас у «ВТБ24» 5 тыс. терминалов.

Оценим целесообразность, произведем расчет эффективности установки платежных терминалов для ВТБ24.

Предпосылки предоставления дополнительных услуг банком:

- Увеличение розничных операций с клиентами

- Расширение числа оплачиваемых услуг

- Необходимость регулярных платежей по погашениям кредитов

- Необходимость информирования клиентов о предоставляемых услугах

- Развитие рынка приема платежей через терминалы самообслуживания, установленные небанковскими организациями

Необходимость использования новых способов организации работы:

- Большое количество точек обслуживания

- Нехватка мест для открытия офисов

- Высокие инвестиции при открытии офиса

- Риски по закрытию места расположение офиса (торгового центра, магазина и др.)

- Необходимость обслуживания в режиме 24х7

- Проблемы с поиском и обучением персонала, рост зарплат

Использование решений самообслуживания:

- Оптимизация операционных издержек

- Централизация управления

- Возможность быстрого открытия

- Предоставление услуг в режиме 24х7

При этом платежные терминалы имеют значительные преимущества перед банкоматами. Использование банкомата:

- Снятие денег со счета

- Платежные операции по карте

- Операции со счетами

- Информация о предоставляемых услугах

Использование информационно-платежных платежных терминалов:

- Наличные и безналичные платежи

- Внесение денег на счет

- Погашение кредитов

- Платежные операции по карте

- Операции со счетами

- Информация о предоставляемых услугах

- Денежные переводы

Произведем расчет экономической эффективности установки платежного терминала. Общее время работы: 24 х 30 = 720 часов

Простой за месяц: 10 часов (ремонт, обслуживание)

Доступность: (720 — 10) / 720 = 98,6%

По оценкам участников рынка, месячный оборот одного терминала составляет около 1,5 млн. руб.

Предполагается, что за свои услуги ВТБ24 будет брать комиссию 0,75%, что значительно меньше, чем предлагают другие учреждения, например, ВТБ24 снимает комиссию 2%, а платежные терминалы небанковских организаций, принимающие оплату за мобильный телефон обычно вводят фиксированный платеж (30-50 рублей) или устанавливают процент за перевод денежных средств от 3% до 5%.

Стоимость устройства равна 130 тыс. руб.

Инкассация платежного терминала необходима еженедельно. Расходы 2 тыс. руб. Также необходима установка терминала в торговом павильоне, центре и т.д. Установку терминала на улице не предлагается, т.к. в этом случае никто не гарантирует сохранность аппарата, а затраты на его ремонт, а уж тем более хищение денежных средств банку никто не возместит. Расходы на аренду торговой площади закладываются на уровне 1 тыс. руб. в месяц.

Т.о. доходы за год = 1500 * (98,6 / 100) * 12 * (0,75 / 100) = 133 тыс. руб.

Расходы в год = (2 + 1) * 12 = 36 тыс. руб.

Инвестиции = 130 тыс. руб.

Окупаемость проекта = 130 / 133 = 1 год

Начиная со 2 года (когда проект окупится) рентабельность платежного терминала составит = 133 / 36 = 369%.

Заключение

Итак, высокие стандарты качества являются обязательной предпосылкой долгосрочного успеха коммерческого банка. Система менеджмента качества Банка, построенная на основе международных стандартов ISO 9000, с использованием современных методик и инструментальных средств становится неотъемлемой частью корпоративного управления в банках.

Основным итогом 2015 года является замедление развития потребительского кредитования, что обусловлено неблагоприятной экономической ситуацией и снижением доходов населения. Эта тенденция сохранилась и в 2016 году. До тех пор пока макроэкономическая обстановка не стабилизируется, о возобновлении темпов роста рынка потребкредитования можно забыть.

В настоящее время российским кредитным организациям необходимо активно использовать накопленный зарубежный и отечественный опыт в сфере операций кредитования физических лиц на потребительские нужды. Коммерческим банкам необходимо выработать единые принципы, применять оптимальные методы и сформировать инструментарий рационального участия в данной сфере банковского бизнеса. Все это свидетельствует об исключительной важности построения четкого и адекватного комплексного механизма потребительского кредитования, как для самих коммерческих банков, так и для национальной экономики в целом.

В общем в 2016 году банки продолжили программы краткосрочного кредитования и при первых признаках стабилизации пытались расширить пул потенциальных заемщиков путем снижения ставок и отмены искусственно созданных сегодня ограничений в виде завышенных требований к клиентам. Основные игроки этого сегмента банковской деятельности будут стремиться сохранить лидирующее положение на рынке кредитования, и, безусловно, постараются использовать кризис в своих целях.

ВТБ24 является одним из лидеров российского рынка банковской розницы. ВТБ24 предлагает своим клиентам широкое разнообразие кредитных продуктов с различными условиями.

Несмотря на сложные экономические условия 2015 год стал для Банка годом новых возможностей и активного развития. ВТБ24 удалось не просто удержать за собой лидерские позиции, но и продолжить развитие бизнеса.

Отделение банка ВТБ24 активно развивается как универсальный розничный банк. Приняв одним из первых в самом начале кризиса программу по оптимизации бизнеса, Банку удалось эффективно работать на рынке в сложных экономических условиях и удерживать лидерские позиции по ключевым направлениям бизнеса.

В управлении кредитным портфелем банку необходимо:

- контролировать размещение кредитных вложений по степени их риска, форм обеспечения возврата ссуд, уровню доходности;

- анализ размещения кредитов по срокам их погашения, осуществляемое путем группировки остатков задолженности по ссудным счетам с учетом срочных обязательств или оборачиваемости кредитов на шесть групп, которое служит основой для прогнозирования уровня текущей ликвидности баланса банка, раскрытия «узких» мест в его кредитной политике;

- анализировать размещение кредитов по срокам на основе базы данных;

- тщательнее изучать кредитоспособность заемщиков;

- ограничить размер кредита, предоставляемого одному заемщику;

- выдавать кредиты возможно большему числу клиентов при сохранении общего объема кредитования;

- повысить возвратность кредитов, в том числе за счет более надежного обеспечения;

- принять меры по взысканию просроченной ссудной задолженности и начисленных процентов за пользование кредитами;

Особое внимание в процессе кредитования в отделении банка ВТБ24 необходимо уделить своевременности уплаты заемщиком очередных взносов в погашение ссуды и процентов по ней.

Поэтому Банку необходимо изыскать способы оценки заемщика, которые подтвердили бы его способность своевременно вернуть кредит. При этом наиболее эффективное решение этой проблемы уже давно существует и с успехом применяется в большинстве западных банков — это применение систем кредитного скоринга.

Для отделения банка ВТБ24 могут быть предложены следующие основные этапы работы с проблемными клиентам:

- Мониторинг просроченной задолженности по направлениям кредитования физических лиц на ежедневной основе, группировка клиентов, имеющих просроченную задолженность, в зависимости от сроков образования задолженности. Анализ остатков денежных средств на счетах банковских вкладов и банковских карт, открытых заемщиками и их поручителями в Банке.

- Уведомление заемщиков на ежедневной основе о факте возникновения просроченной задолженности и возможных действий Банка по взысканию просроченной задолженности на протяжении всего срока действия кредитного договора с фиксацией информации о предполагаемых сроках платежей и составлением протоколов переговоров с проблемными заемщиками.

- Ведение переговоров, организация личных встреч с проблемными заёмщиками с целью урегулирования просроченной задолженности.

- Проведение анализа причин возникновения просроченной задолженности и её динамики.

- Направление письменного уведомления Банка заёмщику и его поручителям (при их наличии) с требованием о погашении просроченной задолженности, о досрочном погашении кредита, о предстоящем обращении взыскания на заложенное имущество и возбуждении судебного производства в случае неисполнения требования Банка при возникновении просроченной задолженности более 1 месяца. Направление писем в организацию, где работает заемщик.

- Подготовка документов для коллектора или искового заявления в отношении проблемного заемщика при возникновении просроченной задолженности сроком образования более 60 дней.

- Рассмотрение возможных вариантов реструктуризации просроченной задолженности при наличии у Заемщика обстоятельств, не позволяющих производить погашение задолженности в соответствии с условиями кредитного договора.

- Составление портрета проблемных заемщиков, проведение тренингов с кредитными инспекторами, подготовка предложений по ужесточению требований к потенциальным заемщикам Банка.

Развивая бизнес по приему наличных через платежные терминалы, банк решает следующие задачи:

- получение дохода от комиссии и вознаграждения за платежи, проходящие через терминалы;

- автоматизацию банковской розничной сети;

- экспансию, занятие сегмента рынка на ранней стадии его развития с целью обеспечения стабильного дохода в будущем.

Кроме того, расчет экономической эффективности от установки платежных терминалов доказал, что помимо наращивания клиентской базы и увеличения узнаваемости, банк получит дополнительную прибыль, увеличится его конкурентоспособность.

Реализация предложенных мероприятий поможет увеличить сумму просроченной задолженности, а значит увеличить уровень прибыли и рентабельности Отделения банка ВТБ24.

Список литературы

- Федеральный Закон «О банках и банковской деятельности» от 2 декабря 1990 г. № 395-I (с изменениями от 24 июля 2014 г.)

- Федеральный закон от 13 октября 2014 г. № 173-ФЗ «О дополнительных мерах по поддержке финансовой системы Российской Федерации» (с изменениями от 17 июля 2014 г.)

- Федеральный закон от 30 декабря 2004 г. № 218-ФЗ «О кредитных историях» (с изменениями от 24 июля 2013 г.)

- Указание ЦБР от 13 мая 2014 г. № 2014-У «О порядке расчета и доведения до заемщика — физического лица полной стоимости кредита»

- Положение ЦБР от 26 марта 2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (с изменениями от 2 февраля 2015 г.)

- Постановление Пленума Верховного Суда РФ от 29 сентября 1994 г. №7 «О практике рассмотрения судами дел о защите прав потребителей» (с изменениями от 11 мая 2013 г.)

- Письмо Федеральной антимонопольной службы и ЦБР от 26 мая 2005 г. №№ ИА/7235, 77-Т «О рекомендациях по стандартам раскрытия информации при предоставлении потребительских кредитов»

- Письмо ЦБР от 7 сентября 2005 г. № 04-25-1/3762 «О проверках кредитных организаций по вопросу раскрытия информации при предоставлении потребительских кредитов»;

- Аксаков А. Закон «О потребительском кредитовании» снимет страхи населения и будет стимулировать экономический рост // Банковское обозрение. 2015, №12.

- Александрович А. Рынок долгов: мировой опыт и российская реальность // Банки и деловой мир. 2014, №1.

- Алексеева Д.Г. Статусные проблемы коллекторской деятельности // Банковское кредитование. 2015, №2.

- Буркова Н. Как закон о потребкредитовании может защитить заемщиков // http://credit.rbc.ru/recommendation/potreb/2015/11/13/85100.shtml

- Быстров С. Инфраструктура потребительского кредитования // Аудит и налогообложение. 2015, №2.

- Воронова Т. Некого кредитовать // Ведомости. 11.03.2015, №42.

- Грызенкова Ю.В. Структура пользования финансовыми услугами в 2015 году // Банковское кредитование. 2015, №6.

- Даниленко С.А. Потребительское кредитование: правовые аспекты // Юридическая работа в кредитной организации. 2015, №1.

- Егоров Е.В., Романов А. Маркетинг банковских услуг. Учебное пособие. — М.: Теис, 2013.

- Ермакова Е. Формула просроченной задолженности // Банковское обозрение. 2015, №8.

- Зубова Е. Россияне просрочили 56% розничных кредитов // Банковское кредитование. 2015, №11.

- Исаев Р.А. Бизнес-инжиниринг и управление в коммерческом банке-М.: ГОЛОС-ПРЕСС, 2015.-318 с. Ил.

- Казаков М. Спрос на потребительское кредитование падает // Банки и деловой мир. 2015, сентябрь.

- Ковтун Р.С. Теоретические основы и экономическая сущность потребительского кредитования // Известия УрГЭУ. 2014, №1.

- Ковтун Р.С. Реинжиниринг бизнес-процесса потребительского кредитования // Фундаментальные исследования. 2013, №12.

- Комплексная типовая бизнес-модель коммерческого банка: http://betec.ru/index.php?id=47&sid=02

- Масленченков Ю.С., Дубанков А.П. Экономика банка. Разработка по управлению финансовой деятельностью банка.-М.: БДЦ-пресс, 2014.

- Митрофанов М.А. Правовое регулирование банковской деятельности при осуществлении кредитования в России и за рубежом // Банки и деловой мир. 2014, №5.

- Немировская Е.А. Эффективность потребительского кредитования в российской банковской практике // Российское предпринимательство. 2013, №9.

- Немировская Е.А. Проблемы и перспективы кредитования населения в банковской практике России // Управление в кредитной организации. 2014, №9.

- Немировская Е.А. Эффективность потребительского кредитования в российской банковской практике // Управление в кредитной организации. 2015, №2.

- Основы банковского менеджмента: Учеб. пособие /Под общ. ред. О. И. Лаврушина. — М.: Инфра-М, 2015.

- Паленов Д.А. Потребительское кредитование в России: новые перспективы правового развития // Регламентация банковских операций. Документы и комментарии. 2015, №3.

- Панова Г.С. Кредитная политика коммерческого банка. — М.: ДИС, 2014.

- Подмастерьева А.К. Проблемы и перспективы развития региональных рынков кредитных услуг и конкуренции на них в условиях экономического кризиса // Управление общественными и экономическими системами. 2015, №1.

- Руководство по кредитному скорингу / Под ред. Э. Мэйз.-М.: Гревцов Паблишер, 2014.

- Сахаров А.А. Законодательное обеспечение деятельности коллекторских агентств // Регламентация банковских операций. Документы и комментарии. 2014, №3.

- Сбитнев В. Потребитель и банки // ЭЖ-Юрист. 2014, №2.

- Ситдикова Л.Б. Теоретические основы услуг по законодательству Российской Федерации // Юридическое образование и наука. 2014, №1.

- Сомовидис Д. Коллекторы: западные стандарты в // Финансовая газета. Региональный выпуск. 2015, №24.

- Уровень просроченной задолженности снизится до 7% // Вестник Банка России. 2015, №67.

- Финлей С. Управление потребительским кредитованием. Как банкам привлечь клиентов и при этом не потерять на плохих кредитах.-Гревцов Букс, 2015.

- Чернова Л. Популярность банковских продуктов и услуг // Банковские новости.-2016. — №1.

- http://www.raexpert.ru/

- http://rating.rbc.ru/

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.