или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ БАНКОВСКИМИ ПРОДУКТАМИ И УСЛУГАМИ

- 1.1. Экономическое содержание банковского продукта и услуг

- 1.2. Особенности банковских услуг и продуктов

- 1.3. Рынок банковского продукта и услуг

- 1.4. Особенности развития рынка банковского продукта и услуг

- ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОТДЕЛЕНИЯ БАНКА ВТБ24

- 2.1. Общая характеристика Отделения банка ВТБ24

- 2.2. Анализ банковских продуктов и услуг

- 2.3. Анализ управления риском

- ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УСЛУГ ОКАЗЫВАЕМЫХ ОТДЕЛЕНИЕМ БАНКА ВТБ24

- 3.1. Мероприятия по совершенствованию продуктов и услуг банка. Основные направления преобразований

- 3.2. Ожидаемая эффективность предложенных мероприятий

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Современное денежно-кредитное и финансовое состояние Российской Федерации переживает ряд структурных изменений. Появляются новые виды кредитно-финансовых институтов, операций, услуг и продуктов, модернизируется кредитная система и т.д.

Постоянное увеличение конкуренции в секторе банковского обслуживания частных лиц и быстрые темпы роста дочерних иностранных банков, специализирующихся на розничных услугах населению, а также являющееся следствием снижения комиссионного и процентного дохода от обслуживания физических лиц, заставляют российские банки искать новые, более перспективные и экономичные пути повышения плотности и качества взаимодействия с клиентами.

Актуальность данной темы дипломной работы обусловлена динамическим ростом новых продуктов и услуг. Сегодня банковская система Российской Федерации-это одно из наиболее развитых финансовых институтов, играющую доминирующую роль в экономике страны.

Бурный рост банков в Российской Федерации обостряется соперничеством за наиболее дешевые и стабильные финансовые ресурсы, за надежных клиентов, а также за возможность прибыльного и безопасного размещения активов. В такой жесткой конкурентной среде шанс на выживание будет только у тех банков, которые будут ориентированы на потребителя. В этой связи особое значение имеет банковский маркетинг, стратегия банковского продукта, так как чем шире ассортимент предоставляемых банками услуг, тем больше приток клиентов, выше популярность банка, а значит и его конкурентоспособность и стабильность.

В настоящее время большое внимание уделяется появлению новых банковских инструментов.

Удобные банковские услуги и продукты, высокая надежность банка, новейшие технологии обслуживания, квалифицированный персонал — все составляющие успешной многолетней работы ВТБ24 на финансовом рынке — помогут сохранить и преумножить Ваши денежные средства.

Особое внимание ВТБ24 уделяет удобному и доступному кредитованию населения.

Целью данной дипломной работы является изучение банковских продуктов и услуг, которые появляются и совершенствуются, как следствие банковской деятельности.

Данная цель решается через ряд задач:

- рассмотреть теоретические основы организации банковских продуктов и услуг коммерческого банка;

- провести анализ банковских продуктов и услуг коммерческого банка на примере Отделения банка ВТБ24;

- предложить пути развития банковских продуктов и услуг данного банка.

В рамках дипломной работы объектом исследования выступает Отделение банка ВТБ24.

Предмет исследования является деятельность банка по реализации банковских продуктов и услуг.

Теоретической и методологической основой дипломной работы послужили положения, посвященные данной проблеме, изложенные в трудах ученых: Е.В. Добротворская, Ю.И. Коробова, А.П. Дмитриенко, Е.Ф. Жуков, В.В. Поляков, О.С. Рудакова и др.

При написании данной работы были использованы Федеральные Законы РФ Постановления Правительства РФ, инструкции, положения и указания ЦБ РФ по исследуемой проблеме.

Глава 1. Теоретические основы управления банковскими продуктами и услугами

1.1. Экономическое содержание банковского продукта и услуг

В современном обществе банки не только организуют денежный оборот и кредитные отношения: через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. И все же главным в сущности банка, его основой, можно при этом считать организацию денежно-кредитного процесса и имитирование денежных знаков.

Со временем коммерческие банки заняли важное место в жизни общества. Профессор Л.Н. Яснопольский пишет: «Коммерческие банки стоят в центре современной жизни, правильнее сказать во главе ее. Их функция-концентрировать, организовывать и направлять денежный капитал туда, где из пассивного он становится активным-есть основная, руководящая, дающая всему жизнь функция».

В процессе создания и функционирования новой банковской системы и денежно-кредитной системы они не могут осуществлять свою деятельность эффективно без использования принципов маркетинга.

По характеру выполняемых операций банки могут быть эмиссионными и коммерческими. В первом случае продуктом банка является эмиссионное регулирование (подобную операцию, как правило, выполняют центральные банки). Эмиссионными могут бы быть государственные (национальные, народные) банки, а также другие крупные банки, выполняющие по распоряжению законодательной власти операции по выпуску и изъятию денег из обращения. Главной задачей таких банков является укрепление позиций денежной единицы как внутри страны, так и за рубежом.

Обычно эмиссионные банки не занимаются кредитованием народного хозяйства и населения: эта операция входит в компетенцию коммерческих банков, которые предоставляют разнообразные ссуды как предприятиям, так и отдельным гражданам.

Банковские услуги по своему характеру делятся па кредитные, операционные, инвестиционные и прочие.

Согласно ст. 5 Российского Федерального Закона «О банках и банковской деятельности» (в ред. Федерального Закона от 03.02.96 г.) отделения банка ВТБ2417-ФЗ только банки могут совершать следующие банковские операции:

- привлечение денежных средств физических и юридических лиц во вклады;

- размещение указанных привлеченных средств от своего имени и за свой счет;

- открытие, ведение банковских счетов физических и юридических лиц и осуществление расчетов по ним;

- инкассация денежных средств, векселей, платежных и расчетных документов;

- кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий.

Современные отечественные коммерческие банки, помимо традиционных кредитных услуг, могут развивать на платной основе услуги, связанные с расчетными, денежными и иными операциями по поручению владельцев счетов (вкладчиков): факторинговые. лизинговые, доверительные, консультационные, информационные и прочие услуги.

Как уже говорилось, основной деятельностью банка является организация денежно-кредитного процесса. Однако в последнее время круг выполняемых банком операций расширяется. При этом доли кредитных операции относительно снижается. Иными словами, в последние годы банки, особенно зарубежные стремятся следовать девизу-меньше кредита, больше услуг.

Нельзя упускать из вида, что многие из операции, относимых к банковским, выполняют не только банки. Так средства предоставляются взаймы и при коммерческом, и при взаимном кредитовании юридических и физических лиц. Ряд услуг кредитного характера оказывают трастовые компании. Некоторые операции с ценными бумагами осуществляются специализированными учреждениями, дилерами и т.п. Часть расчетных операции проводится клиринговыми организациями, а также некоторыми финансовыми компаниями. Кассовые операции, кроме банков, выполняет большинство предприятий различных отраслей хозяйства, тем более, что в настоящее время разрешены расчеты наличными деньгами между предприятиями, если речь идет о суммах, не превышающих определенного предела.

Специфически характерными только для банков являются следующие операции: образование платежных средств для наличного и безналичного денежных оборотов, снабжение ими хозяйственного оборота и изъятие таких средств из оборота. Никакие другие органы операции такого рода не осуществляют. Именно в этом состоит важнейшая особенность деятельности банков.

Традиционными для наших банковских учреждений являются расчетные и другие услуги по поручению вкладчика.

Особое место в системе услуг банка занимают факторинговые операции. Факторинг представляет особую форму деятельности на внутреннем рынке специализированного учреждения по взысканию денежных средств с предприятий покупателей, являющихся клиентами названной учреждения. Факторинговые отделы созданы при банках.

Лизинговые услуги заключаются в том, что банк может выступать арендодателем либо посредником между арендатором и арендодателем.

Доверительные услуги банка могут быть связаны с ценными бумагами, депозитными операциями и управлением имуществом.

Сегодня велика потребность в развитии информационных услуг, связанных со сбором и предоставлением информации о кредитоспособности клиентов коммерческого банков, о рынке банковских услуг, процентах по активным и пассивным операциям коммерческих банков.

В отечественной экономической литературе понятия «банковские услуги» и «банковские операции» нередко смешиваются, используются в качестве синонимов. Однако банковские услуги и банковские операции — не одно и то же. Различия между ними в общем виде могут быть сведены к следующему:

- Услуги всегда предполагают наличие того, кого обслуживают (банковского клиента), а не только того, кто их оказывает (банка). Что же касается операций, то здесь это вовсе не является необходимым, для их совершения вполне достаточно одной — исполняющей стороны, которая может производить те или иные действия как в связи с внешним заказом, так и вне непосредственной связи с ним. Иными словами, услуги выражают отношения между их производителем и покупателем, а операции — отношения внутри банка как производителя, возникающие между конкретными исполнителями. Говоря образно, услуги характеризуют банковскую деятельность с точки зрения потребителя (банковского клиента), а операции — с точки зрения производителя (банка).

- Операции олицетворяют процесс производства в банковском институте, а услуги — один из результатов осуществления операций. Как известно, ряд действий банки выполняют не по поручению клиентов, а по собственной инициативе, руководствуясь при этом мотивом собственной выгоды в той или иной форме (например, формируют собственный фондовый портфель).

- За одной банковской услугой может стоять целый комплекс операций. Например, за простым открытием депозитного счета стоят такие операции, как консультирование клиента, прием и пересчет наличных денег, подписание договора банковского вклада (выписка сберкнижки, выдача пластиковой карты), собственно открытие счета и зачисление на него внесенной суммы, отчисление обязательных резервов Центральному банку и т.д. И это только то, что непосредственно связано с рассматриваемой услугой. А ведь на самом деле это далеко не все. Для того чтобы клиент имел возможность открыть депозитный счет, банк должен проделать множество работ по обеспечению функционирования своего подразделения по приему депозитов: оборудование операционного зала, обеспечение безопасности, обучение персонала, организация рекламной кампании и др. В дальнейшем по каждому открытому счету производится начисление и выплата процентов, а его сумма ежедневно учитывается в процессе составления бухгалтерского баланса банковского учреждения.

- С другой стороны, некоторые банковские операции результируются не в одной, а в нескольких услугах. При этом некоторые из них могут быть не связаны напрямую с обслуживанием клиентов. К операциям такого рода относится, в частности, осуществление всех вспомогательных функций, связанных с обеспечением нормального функционирования коммерческого банка.

Суммируя вышесказанное, можно дать следующее определение банковских услуг.

Под понятием «банковская услуга» принято понимать, во-первых, итог трудовой, производительной деятельности сотрудников банка как процесс удовлетворения потребностей его клиентов (в кредите, в расчетно-кассовом обслуживании, в гарантиях, в покупке-продаже и хранении ценных бумаг, иностранной валюте и т.д.), а во-вторых, как результат обслуживания клиентов (выполнения банковских операций).

Банковская услуга-это совокупность фактических или/и юридических действий банка, направленных на удовлетворение потребностей клиента.

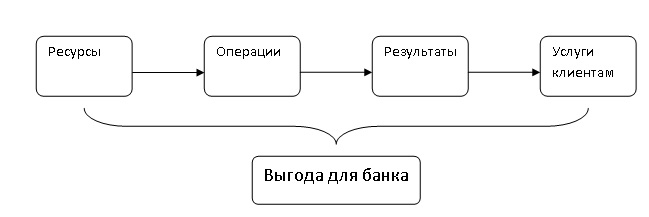

Схематически место операций и услуг в процессе банковской деятельности можно изобразить следующим образом:

Наряду с понятием «банковская услуга» для характеристики конечного результата банковской деятельности, предназначенного для удовлетворения потребностей клиентов, часто используют термин «банковский продукт». Оба эти понятия очень близки, наиболее существенное различие между ними — скорее количественное, нежели качественное. Дело в том, что банковский продукт может включать в себя одну услугу, а может состоять из целого комплекса («пакета») услуг.

Банковская операция-это законченное действие или ряд действий банка (его подразделения) по оказанию банковской услуги, представляющих часть технологического процесса в работе кредитной организации.

Банковский продукт-внешнее выражение банковской услуги, адаптированное к реализации клиенту в форме товара.

1.2. Особенности банковских услуг и продуктов

Коммерческие банки большинства западных стран выполняют сейчас различные операции для удовлетворения финансовых потребностей всех типов клиентов от мелкого вкладчика до крупной компании. Крупные учреждения банков осуществляют для своих клиентов по некоторым оценкам до 300 видов операций и услуг. К ним относятся: ведение депозитных счетов, безналичные переводы средств, прием сбережений, выдача разнообразных ссуд, купля-продажа ценных бумаг, операции по доверенности, хранение ценностей в сейфах и др. Благодаря этому коммерческие банки постоянно и неразрывно связаны практически всеми звеньями воспроизводственного процесса.

Как свидетельствует история развития финансового посредничества, банк, действуя в интересах участников экономических отношений, удовлетворяет следующие их основные потребности:

— в увеличении финансовых ресурсов;

— в получении дополнительных финансовых ресурсов;

— в осуществлении расчетов, перемещении и передаче финансовых ресурсов;

— в хранении денежных средств, ценностей, информации;

— в получении информации, консультировании и содействии.

Удовлетворение указанных потребностей образует содержание банковской услуги. Банковская услуга-деятельность банка, направленная на удовлетворение потребности клиентов (участников экономических отношений) в приращении финансовых ресурсов, получении дополнительных ресурсов, проведении расчетов, хранении и информационном обеспечении. Банковская услуга не имеет материального выражения, реализуется и потребляется в процессе осуществления деятельности по удовлетворению указанных потребностей.

В процессе осуществления банковской услуги появляется банковский продукт. Банковский продукт-это то, что клиент в действительности приобретает у банка. Если банковская услуга-это абстрактная категория, то банковский продукт-конкретная. Так, например кредитная услуга находит свое выражение в таких банковских продуктах как кредитная линия, овердрафт, ипотечный кредит и т.д.

Набор банковских услуг представляет собой дискретную величину. Их перечень ограничен и редко подлежит изменению. В свою очередь набор банковских продуктов ничем не ограничен. Банковский продукт подвержен финансовым инновациям, историческим и клиентским предпочтениям. Именно он отражает в банковской деятельности такие «новые явления» как «жизненный цикл товара», «торговая марка», «конкурентоспособность» и т.д.

Специфическими характеристиками банковских услуг и продуктов, отличающих их от продуктов материального производства, являются: абстрактность (неосязаемость и сложность для восприятия); неотделимость услуги от источника; непостоянство качества (неодинаковость) услуг; несохраняемость банковских услуг; договорной характер банковского обслуживания; связь банковского обслуживания с деньгами; протяженность обслуживания во времени; вторичность удовлетворяемых банковскими услугами потребностей.

- Абстрактность банковских услуг. Концепция абстрактности имеет две стороны: во-первых, ее можно понимать как неосязаемость, а во-вторых, как сложность для восприятия. Оба этих качества присущи банковским услугам; таким образом, они являются абстрактными вдвойне.

Во-первых, как и другие услуги, банковские услуги неосязаемы:

Их нельзя увидеть, потрогать или как-то иначе воспринять человеческими органами чувств. Причина этого заключается в том, что услуги как таковые не имеют материальной субстанции. В связи с этим потребители проявляют повышенное внимание к видимым элементам обслуживания — банковскому оборудованию, внешнему виду обслуживающего персонала, канцелярским принадлежностям, банковской символике и всему тому, что может дать косвенную информацию относительно характера и качества оказываемых банком услуг.

Во-вторых, особенностью банковских услуг является их сложность для восприятия. В отличие от многих других видов услуг, обслуживание в банке требует от потребителей определенного культурного и образовательного уровня. Для того чтобы облегчить восприятие услуг для клиентов, банк может попытаться установить психологическую ассоциацию банковской услуги с каким-либо осязаемым и более простым для понимания объектом («у нас ваши деньги — в хороших руках», «вклад в банке — ваш зонт в дождливый день», «наш банк надежен, как скала» и т.д.) или сфокусировать внимание на аспекте общения банка и клиента, сформировать облик банка как «хорошего соседа», «советчика» и т.п. Положительный результат для продвижения банковских услуг может также принести подчеркивание их выгод для потребителей.

- Неотделимость услуги от источника. Услуга не существует отдельно оттого, кто ее оказывает, в отличие от товара, который в материальном виде существует независимо от присутствия или отсутствия его источника. Источниками услуг могут быть люди или машины. Традиционно банковские услуги оказывались банковскими служащими, имеющими соответствующую квалификацию. В последнее время, по мере роста уровня развития и технического оснащения современной банковской системы источником банковских услуг все чаще становятся машины, у клиентов появилась возможность отдавать распоряжения банку через электронные каналы (банкоматы, модемную связь). Однако персональный контакт и сейчас остается необходимым условием для получения многих банковских услуг, прежде всего — сложных индивидуализированных, требующих высокой квалификации. Автоматизация же охватывает, прежде всего, стандартизированные, руганные услуги.

Дополнительной особенностью индивидуализированных услуг является неотделимость производства от потребления, предполагающая, что необходимым условием оказания услуги является личное присутствие клиента или его представителя. Однако с развитие ем средств связи и систем электронных расчетов доля банковских услуг, оказываемых в отсутствие клиентов, все более увеличивается в общем их объеме.

- Непостоянство качества услуг. Хотя многие банковские учреждения предлагают клиентам сходный или даже одинаковый набор услуг, тем не менее абсолютной идентичности банковских продуктов (такой, как при серийном производстве в промышленности) не достигается.

Прежде всего это относится к неавтоматизированным услугам, которые предполагают интенсивное общение клиентов с банковскими сотрудниками, имеющими разный уровень технических и коммуникационных навыков, по-разному относящихся к работе. Более того, один и тот же сотрудник может демонстрировать неодинаковый уровень обслуживания в зависимости от ситуации, настроения, самочувствия и т.д.

С внедрением средств автоматизации значение этой характеристики несколько снижается: банковский автомат оказывает услуги всем клиентам одинаково, независимо от времени дня, длины очереди, поведения или внешнего вида потребителя. Непостоянство качества у автоматизированных услуг может возникать в основном в связи с различиями используемых банками технологий.

- Несохраняемость банковских услуг. Банковские услуги не могут храниться, их нельзя «заготовить впрок» (чего, однако, нельзя сказать о денежных и иных материальных активах, в операциях с которыми часто заключаются банковские услуги).

Эта характеристика особенно важна, если принять во внимание непостоянство спроса на банковские услуги. Объем спроса на них постоянно меняется, он может быть различен в разные дни недели и даже в разное время суток. Поэтому нередко банки предпринимают меры по сглаживанию флуктуации спроса, стимулируя клиентов использовать для визита в банк определенное (менее загруженное) время дня или пользоваться средствами автоматизации.

- Договорной характер банковского обслуживания. Оказание абсолютного большинства банковских услуг предполагает заключение между их производителем и потребителем гражданско-правовых договоров (хотя иногда это может и не до конца осознаваться клиентом — как при помещении средств во вклад). Это создает дополнительные сложности (а иногда — психологический барьер) для клиентов.

- Договорной характер обслуживания вызывает необходимость обстоятельного разъяснения клиенту содержания банковских услуг и договорных условий их оказания. Тем самым маркетинговая деятельность банка приобретает своего рода «просветительский» образовательный характер.

- Связь банковских услуг с деньгами. Оказание основных банковских услуг связано с использованием денег в различных формах и качествах (деньги предприятий, деньги коммерческих банков деньги Центрального банка в форме наличности, бухгалтерских записей или платежно-расчетных документов). А ко всему, что связано с деньгами, люди относятся с особенным вниманием.

Это ставит деятельность банка в зависимость от доверия клиентов и требует усилий, направленных на укрепление этого доверия.

- Протяженность банковского обслуживания во времени. Купля-продажа большинства банковских услуг обладает протяженностью во времени. Как правило, сделка не ограничивается однократным актом. Банковский клиент при осуществлении вклада, получении кредита, абонировании сейфа вступает в более или менее продолжительную связь с банком.

Протяженность акта купли-продажи во времени, как и тесная связь с деньгами, придает особое значение доверительному характеру взаимоотношений банка и клиента. В самом деле, например, при открытии счета клиент доверяет банку свои деньги и вступает в сделку, течение которой для него изначально неконтролируемо.

- Вторичность удовлетворяемых потребностей. Как было показано ранее, финансовые потребности, удовлетворяемые банковскими услугами, являются вторичными, производными от первичных производственных и личных потребностей.

На рынке определенного вида банковских услуг может присутствовать несколько однородных банковских продуктов, как «произведенных» одним банком, так и разными. Например, на рынке расчетных услуг банк может предложить дорожные чеки, вклад «до востребования» или пластиковые карты. Таблица 1 (см. Приложение 2).

Предоставляемые банком услуги можно условно разделить также на четыре типа:

- стратегические;

- текущие;

- оперативные;

- специальные.

Таблица 2 — Основные типы банковских услуг и банки их предоставляющие

| Тип банковской услуги | Предоставляется Центральным банком | Предоставляется коммерческим банком |

| стратегические: позволяют клиенту банка разработать и достичь существенных стратегических преобразований в характере, направлениях и масштабах деятельности, либо образе жизни | денежная политика и эмиссия; обеспечение ресурсов для финансирования научных исследований и развития стратегически важных отраслей; поддержание покупательной способности и валютного курса национальной денежной единицы, выдача и аннулирование банковских лицензий; — объявление банкротства | инвестиционные кредиты, размещение займов, пластиковые карточки, синдицированные займы, слияние и поглощение банков, закладные операции, сберегательные счета; — учреждение финансово-промышленных групп |

| текущие: позволяют клиенту банка оптимальным образом добиться целей, поставленных в годовом плане | банковский надзор; контроль за соблюдением нормативов; учет векселей; информирование правительства; денежное обращение; валютные резервы | потребительский кредит; необеспеченный кредит; операции на денежном рынке; депозитные счета; бюджетные счета; чековый клиринг |

| оперативные: позволяют клиенту банка подготовиться и быстро решить не запланированные проблемы | предоставление кредитов банковским учреждениям; поддержание валюты; действия по обеспечению надзора; переговоры с МВФ о предоставлении кредитов | депонирование, залог ценностей; обеспеченны кредит; страхование жизни; страхование кредитов; факторинг; лизинг |

| специальные: позволяют клиенту получить профессиональную помощь в непредвиденных кризисных ситуациях | гарантии сбережений горожан; гарантии по банкнотам; поддержка банка; подбор руководящих кадров | рефинансирование; вторичные закладные; объем страховой ответственности; продажа услуг |

Основной для предложения выхода с банковской услугой на рынок, должна быть стратегия и политика банка, разработанная на основе информационных и аналитических материалов, подготовленных маркетинговым подразделением. Стратегия и политика банка формализуется в планы по разработке, предоставлению, и продаже конкретных банковских услуг. Стратегия расширения контролируемых рыночных сегментов предполагает планирование увеличения объема продаж существующих услуг на уже завоеванных рынках.

Планирование банковских услуг — это непрерывный процесс принятия решений по всем аспектам разработки и предоставления банковских услуг. Для его осуществления имеются следующие возможности:

- использовать слабые стороны банковских услуг, предоставляемых конкурентами;

- убедить потенциальных потребителей воспользоваться предлагаемой услугой именно данного банка и привлечь новых клиентов;

- предложить дополнительные услуги, связанные с приобретением, предоставлением и сервисом собственных услуг.

Сравнение банков позволяет обнаружить значительные различия в их деятельности: если одни банки занимаются в основном предоставлением инвестиционных услуг или управлением активами клиентов, то другие — обслуживанием мелких и средних предприятий и физических лиц. В настоящее время банки могут осуществлять восемь основных видов деятельности: обслуживание физических лиц (вклады и кредиты), обслуживание предприятий, операции на финансовых рынках (включая торговлю ценными бумагами), управление активами клиентов, предоставление инвестиционных услуг (например, при осуществлении слияний и поглощений), банкострахование, логистика (в том числе платежно-расчетные операции), управление собственным балансом (активами и пассивами). На практике некоторые виды деятельности взаимно пересекаются, например, обслуживание физических лиц и управление активами. Кроме того, их можно сгруппировать на основе шести следующих критериев:

- банковские клиенты: физические лица, предприятия, отдельные государства;

- географическая зона деятельности: национальные и международные банки;

- масштабы использования собственного капитала;

- регулярность поступления и источники доходов;

- близость к клиентам;

- степень посредничества (операции в интересах третьих лиц или в собственных интересах).

Учитывая эти классификации, представить некую единую модель современного банка очень трудно. Вместе с тем сегодня модно говорить об универсальных или глобальных банках. Фактически любой банк может комбинировать различные виды деятельности в любых сочетаниях и пропорциях, выступая как производитель услуг или как торговец ими, используя один или несколько каналов сбыта и т.д. В этих условиях возникают два вопроса: можно ли точно классифицировать каждый отдельно взятый банк, и как сравнивать показатели, используемые для измерения результатов деятельности банков.

Официальная банковская статистика зачастую представляет собой хаотичный набор данных, которые все труднее интерпретировать и использовать для подготовки агрегированных показателей, необходимых для оценки масштабов и результатов деятельности банков. В каждой из стран ЕС существует свое определение видов банковской деятельности, что иногда затрудняет слияния банков, о чем свидетельствуют недавние попытки слияний Lloyds NSB и Abbey National в Великобритании, Fortis и Generale de Banque в Бельгии и т.д. Европейская комиссия (ЕК), являющаяся исполнительным органом ЕС, различает три рынка банковских услуг: розничные услуги физическим лицам, услуги предприятиям, операции на финансовых рынках. ЕК признает несовершенство этой классификации и в некоторых документах выделяет еще один (четвертый) рынок — услуги инвестиционных банков. В названной типологии рынков не отражены банковские кредиты государствам, управление активами и другие более мелкие операции, которые часто являются объектом межбанковской конкуренции, — как известно, «дьявол прячется в деталях».

Учитывая все эти несовершенства, имеет смысл хотя бы попытаться определить, что собой представляет современный банк. Подобная попытка имеет не только «эстетическое» (esthetique) значение, но и настоятельно необходима по трем причинам: для более корректного анализа результатов банковской деятельности и сравнения таких результатов у различных банков; для анализа конкурентной среды и определения критической рыночной доли; для успешного использования возможностей, связанных с развитием следующих двух тенденций:

- экстернализация некоторых функций во всех видах банковской деятельности, особенно тех, которые поддаются стандартизации; при этом экстернализация сопровождается делокализацией (перемещением) банков;

- все большее проникновение небанковских учреждений (страховых компаний, информационных фирм и т.д.) в сферу деятельности банков.

Чтобы отличить банки друг от друга и от других учреждений, выполняющих некоторые банковские функции, можно использовать 11 критериев, характеризующих банк как особое учреждение:

- Платежеспособность

- Риски

- Рыночная доля

- Размеры конкурентов на каждом из рынков

- Издержки производства и объем банковского продукта

- Регулярность получения доходов

- Ассортимент предлагаемых продуктов

- Взаимозаменяемость продуктов

- Организация различных видов деятельности

- Уровень интернационализации

- Известность и авторитет

Если учитывать все названные критерии, то ни один банк в мире не может быть идентичен другому. Тем не менее, банки можно сравнивать между собой, если выделить семь характеристик и оценить их значение для разных типов банковской деятельности в баллах — от 1 (самая низкая оценка) до 5 (самая высокая).

Таблица 3 — Значение отдельных характеристик для разных типов банковской деятельности

| Географическая близость к клиентам | Риски | Использование собственного капитал а | Экономия на масштабах | Барьеры на входе на рынок | Регулярность получения доходов | Уровень интернационализации | |

| Розничные операции | 5 | 2 | 2 | 3 | 5 | 4 | 1 |

| Обслуживание предприятий | 3 | 4 | 3 | 3 | 3 | 3 | 3 |

| Деятельность в своих интересах | — | 5 | 4 | 4 | 2 | 2 | 4 |

| Управление активами клиентов | 3 | 2 | 2 | 5 | 2 | 4 | 4 |

| Инвестиционные услуги | 2 | 3 | 2 | 2 | 2 | 2 | 4 |

| Банкострахование | 4 | 2 | 2 | 3 | 4 | 3 | 2 |

| Деятельность васк-office | 1 | 1 | 1 | 5 | 4 | 4 | 3 |

Таблица 3 дает довольно схематичное представление о разнородном характере видов банковской деятельности. Представленные в ней характеристики и соответствующие им показатели могут быть сгруппированы следующим образом:

- показатели результатов деятельности — риски, собственный капитал и доходы;

- показатели безопасности — близость к клиенту, барьеры на входе на рынок;

- показатели потенциала развития банка — экономия на масштабах, уровень интернационализации.

Можно было бы попытаться рассчитать с помощью указанных характеристик синтетический показатель для каждого банка, учитывая вклад различных видов деятельности в общие результаты. Однако такие расчеты пока невозможны из-за отсутствия точных данных, например, об экономии на масштабах. Понятно, что такие показатели позволили бы давать оценку различным стратегиям банков и значительно облегчили бы решение задач органов банковского надзора и регулирования. Как известно, подобные органы возникли после Великой депрессии 20-30 годов прошлого столетия (прежде всего в США) и были в первую очередь направлены на защиту интересов мелких вкладчиков, а затем уже и других экономических субъектов. Здесь уместна аналогия с движением автомобильного транспорта, когда пассажиры автомобиля уподобляются вкладчикам, а прохожие, которые также могут пострадать от случайной аварии автомобиля, — экономическим субъектам. В этом случае уличные регулировщики в первую очередь забоятся о безопасности крупных автомобилей и транспортных средств, перевозящих пассажиров, подобно тому, как центральные банки и органы банковского надзора обеспокоены состоянием ведущих банков, которые «слишком крупны, чтобы разориться» (too big to fail), что происходит иногда даже в ущерб всей экономике.

Вот уже почти 250 лет банки живут за счет доверия вкладчиков, интересы которых защищают органы надзора, что позволяет банкам осуществлять все более разнообразные и рискованные виды деятельности, которые далеко не всегда обеспечиваются гарантиями на случай банкротства. Эти виды деятельности банков, выходящие за пределы их традиционных функций, и их сочетание значительно варьируются по странам. Принятие в 1988 г. первого Базельского соглашения о достаточности капитала (Базель-1) и разработка его нового варианта (Базель-2), который вошел в силу с начала 2013 г., являются попытками более точно определить структуру и объем собственного капитала банков в зависимости от видов их деятельности, чтобы дать возможность акционерам и инвесторам судить о результатах этой деятельности. По оценкам, введение нормативов Базеля-2 может привести к увеличению или уменьшению на 50% объемов собственного капитала банков по сравнению с объемом, рассчитываемым на основе нормативов Базеля-1. Управление банками должно очень быстро адаптироваться к этим изменениям. Не случайно специалисты рекомендуют европейским банкам диверсифицировать свою деятельность.

Хотя разработчики Базеля-2 приняли во внимание непрекращающийся процесс диверсификации банковской деятельности, признав, что «спортивный автомобиль и машина с прицепом управляются по-разному», выделение ими всего восьми видов банковской деятельности явно недостаточно. К тому же они могут накладываться друг на друга, например, коммерческая деятельность банка и финансирование предприятий. Правда, в технических документах Базеля-2 предусматривается в последующем выделение 19 видов банковской деятельности. В настоящее время Базельский комитет не только играет регулирующую роль, но и оказывает влияние на формирование будущей стратегии банков, например, побуждая их увеличивать масштабы финансирования компаний и особенно малых и средних предприятий.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.