Глава 3. Направления развития банковских продуктов и услуг Отделения ВТБ-24

3.1. Кредитование физических лиц с помощью пластиковых карт

Отделению ВТБ24 предлагается предоставлять такую услугу физическим лицам, как выдача кредитов с зачислением на такой современный банковский продукт, как пластиковые карты. Это так называемые овердрафтные карты.

Овердрафтное кредитование по пластиковым картам – это предоставление банком держателю карточки возможности перерасходовать средства, имеющиеся на его карточном счете. Таким образом, данный банковский продукт является формой краткосрочного кредитования без оформления документов на получение кредита. Поэтому карточки, по которым допускается перерасход остатка, чрезвычайно привлекательны для населения, которому время от времени необходим именно краткосрочный кредит, а не полноценная кредитная карта.

Пластиковые карточки активно используются во всем мире для самых разнообразных целей (платежи, контроль денежного оборота, электронные пропуска и т.д.). Являясь одним из наиболее распространенных средств безналичных расчетов, они предоставляют массу преимуществ, как своим владельцам, так и организациям, осуществляющим их выпуск и обслуживание.

В частности, для держателей карт это – конфиденциальность, возможность, не нося с собой пухлый бумажник, расплачиваться за товары и услуги в любой момент, экономя при этом драгоценное время. Для Отделения ВТБ-24 в г. Воронеж это – расширение клиентуры, привлечение дополнительных средств в оборот, получение еще одного источника доходов в виде платы за обслуживание, укрепление делового имиджа, экономия времени на обработку бумажно-денежной массы.

Наиважнейший фактор повышения эффективности карточной программы для Отделения ВТБ-24 в г. Воронеж – грамотное построение платежной схемы, так как именно условия обслуживания определяют привлекательность карты для держателя, а не ее внешний вид, цвет или количество магнитных полосок.

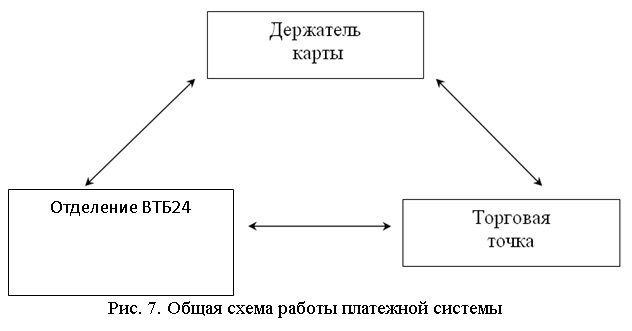

Сама схема пользования карточкой достаточно проста (рис. 7).

Держатель карты обращается в Отделение ВТБ-24 для открытия карточного счета. Клиент банка получает обычную на вид карточку, на которую уже зачислены кредитные средства в размере до 130 тыс. рублей. Получив карту, владелец расплачивается с ее помощью в пунктах обслуживания (торговых точках, и др.). При этом на каждую расходную операцию с карточного счета требуется разрешение Отделения ВТБ-24 в г. Воронеж (авторизация), а последний — возмещает торговым точкам суммы расходных операций.

Несомненное удобство карты в том, что кредит можно использовать в течение двадцати четырёх месяцев, кредит возобновляемый. А при использовании средств и погашении кредита можно снова оформить кредит, но уже на льготных условиях. Ещё одно отличие в том, что процент отчислений банку начисляется только за реально использованные деньги.

Обслуживание карты с овердрафтом предусматривает выполнение дополнительных операций – открытие и ведение ссудных счетов, счетов просроченных ссуд и просроченных процентов, начисление срочных и просроченных процентов, а также формирование резерва по ссудной и просроченной задолженности.

Эмиссия карт, условия обслуживания по которым предусматривают возникновение овердрафта, весьма перспективна для Отделения ВТБ-24 в г. Воронеж. Главное достоинство карты – это возможность получения кредита. Проценты по кредиту – едва ли не основная составляющая доходов карточного бизнеса во всем мире. Да и значительную часть потребительских товаров в развитых странах население покупает именно за счет кредита. Приобретение товаров в кредит – традиционная и неотъемлемая черта платежных систем в странах с рыночной экономикой.

По данным опроса клиентов в прошлом году желающих взять кредитную карту по пластиковым картам было 250 человек на сумму не менее 1020 тыс. руб.

Т.к. спрос на данный вид кредита растет, то в этом году ожидается увеличение количества потенциальных заемщиков до 1000 человек.

Зная ставку кредитования (21 процент), рассчитаем сумму экономического эффекта (таблица 5).

Таким образом, в результате внедрения кредитования по пластиковым картам Отделение ВТБ-24 получит прибыль в размере 2520 тыс. руб.

Таблица 5. Экономический эффект отделения ВТБ24 в результате выдачи кредитныъх карт

| Сумма кредита, тыс. руб. | Количество выданных кредитов | Процентная ставка, % | Экономический эффект, тыс.руб. |

| 10 | 20 | 3 | [4] = [1] * [2] * [3] |

| 50 | 50 | 21 | 1260 |

| 100 | 100 | 21 | 2520 |

3.2. Совершенствование работы с просроченными ссудами

Сотрудникам, отвечающим за снижение просроченной задолженности, необходимо проводить работу с просрочившимися клиентами в более жесткой форме:

- заключать дополнительные соглашения с клиентом на перечисление денежных средств на счет Отделения ВТБ-24 в г. Воронеж в счет погашения задолженности, вычитая необходимые платежи из заработной платы ссудозаемщика;

- заключать длительные распоряжения с клиентом на перечисления денежных средств со счетов, находящихся в отделении ВТБ24 с блокировкой счета;

- своевременно оповещать поручителей заемщика о неуплате им долга, при не поступлении платежей передавать дело в Арбитражный областной суд;

- заключать дополнительные соглашения на перечисление денежных средств в погашение просроченной задолженности, а затем в погашение пени, неустоек и процентов;

- обязательны ежемесячные проверки заложенного имущества, чтобы при возникновении просроченной задолженности можно было взыскать его через суд с последующей реализацией, денежные средства от которой поступят в счет погашения просроченной задолженности;

- передавать дела в Арбитражный суд на привлечение уголовной ответственности за умышленное отклонение от уплаты долга;

- при невозможности взыскания задолженности (акт судебных приставов о невозможности взыскания задолженности) отправить кредитные досье в головное отделение Отделения ВТБ-24 в г. Воронеж на списание просроченной задолженности за счет созданного резерва на возможные потери по ссудам;

- при заключении на выдачу ссуды определенными службами Банка необходимо более тщательно собирать информацию и анализировать финансовое состояние заемщика.

В таблице 6 представлен расчёт экономического эффекта от повышения качества кредитного портфеля.

Таблица 6. Расчет экономического эффекта от повышения качества кредитного портфеля

| Группа | Сумма остатка ссудной задолженности, тыс.руб. | Резерв, % | Сумма РВПС | Сумма остатка ссудной задолженности после проведенных мероприятий, тыс. руб. | Резерв, % | Сумма РВПС после проведенных мероприятий |

| I | 26 366,62 | 0 | 0 | 27 446,91 | 0 | 0 |

| II | 13 127,19 | от 1 до 20 | 2 362,89 | 13 127,19 | от 1 до 20 | 2100,35 |

| III | 587,14 | от 20 до 50 | 146,79 | — | от 20 до 50 | — |

| IV | 423,46 | от 50 до 100 | 396,99 | — | от 50 до 100 | — |

| V | 69,69 | 100 | 69,69 | — | 100 | — |

| Итог | 40 574,1 | — | 2976,36 | 40 574,1 | — | 2100,35 |

| Экономический эффект: 2976,36 – 2100,35 = 876,01 тыс. руб. | ||||||

Из таблицы 6 следует, что при ранее проведенных соответствующих действий службой безопасности Банка, кредитной и юридической службами для снижения просроченной задолженности, резерв на возможные потери по ссудам составил бы на 876,01 тыс. руб. меньше.

На основании вышеперечисленных мероприятий по внедрению новых видов кредитования и улучшения качества кредитного портфеля рассчитаем общий ожидаемый экономический эффект. Расчеты приведены в таблице 7.

Таблица 7. Ожидаемый экономический эффект от развития активных операций в отделении ВТБ24

| Мероприятия | Предполагаемый эффект | Расчет экономического эффекта |

| Развитие образовательного кредита | Привлечение новых клиентов | Ожидаемый экономический эффект: 55 чел. х 40 тыс. руб. х 21% = 420 тыс. руб. |

| Кредитование физических лиц с помощью пластиковых карт | Привлечение новых клиентов | Ожидаемый экономический эффект: 100 чел. х 120 тыс. руб. х 21% = 2 520 тыс. руб. |

| Улучшение работы с проблемными ссудами | Сумма созданного резерва на возможные потери по ссудам уменьшается, следовательно, повышение доходности банка | Ожидаемый экономический эффект: 2976,36 – 2100,35 = 876 тыс. руб. |

| Итого | 3 816 тыс. руб. |

Таким образом, общий экономический эффект от предложенных мероприятий по развитию активных операций составит 3 816 тыс. руб.

3.3. Перспективные направления деятельности по привлечению средств населения

Работа отделения ВТБ-24 по привлечению средств должна строиться по следующим основным направлениям:

- обеспечение постепенный переход от краткосрочных к долгосрочным ресурсам, за счет привлечение на обслуживание крупных корпоративных клиентов и организации взаимодействия с группой действующих в регионе коммерческих банков.

- организация индивидуального обслуживания юридических лиц, с целью возможность закрепления части средств как крупных, так и мелких корпоративных клиентов в банке.

- организация привлечения зарубежных инвестиций.

- разработка специальных условий обслуживания, ориентированных на работу с бюджетными организациями, страховыми компаниями и негосударственными пенсионными фондами и субъектами федерации.

Имеющийся опыт привлечения синдицированных кредитов иностранных банков, совместного инвестирования средств в крупные инвестиционные проекты должен развиваться, а объемы этих операций постоянно расти. На текущий момент объемы внешнего финансирования сдерживаются оценкой странового риска России.

Актуальным вопросом привлечения средств юридических лиц является эмиссия долговых обязательств и выпуска векселей и банковских сертификатов.

Как было уже упомянуто в предыдущем разделе, анализ структуры вкладов населения за 2014 г. показал, что вклады на длительные сроки не очень пользуются успехом у населения. В связи с этим целесообразно ввести в перечень услуг банка вклады с более короткими сроками – на 1 месяц и один день, например, ввести вклад «Доходный ВТБ-24 России» (рублевый вклад). Вклад может приниматься на срок 1 месяц и один день. Минимальная сумма первоначального взноса 30 тыс. руб., размер дополнительных взносов — не менее 10 тыс. руб. каждый.

Вкладчику может быть предоставлено право совершать по вкладу расходные операции. Остаток вклада после совершения операции должен составлять не менее 30 тыс. руб. Процентная ставка — 10% годовых. В течение срока хранения, оговоренного в договоре, процентная ставка не подлежит изменению. Выплата дохода производится, начиная с 16 числа каждого месяца за фактическое время хранения сумм во вкладе по 15 число месяца включительно, а также по окончании срока хранения, оговоренного в договоре.

По вкладу должна быть предусмотрена пролонгация договора на новый срок хранения. Она будет производиться на условиях и под процентную ставку, действующие в банке по данному виду вкладов на день, следующий за датой окончания предыдущего срока хранения вклада. Количество пролонгаций по вкладам не ограничивается. В течение нового срока хранения процентная ставка также фиксируется. В случае досрочного расторжения договора доход исчисляется по ставке вкладов до востребования. Характеристика «Доходного» вклада представлена в таблице 8.

Таблица 8. Характеристика вклада «Доходный ВТБ-24 России» (рублевый вклад)

| Характеристика вклада «Доходный ВТБ-24 России» (рублевый вклад). | |

| Срок хранения | 1 месяц и один день |

| Минимальная сумма первоначального взноса | 30 тыс. руб. |

| Размер дополнительных взносов | 10 тыс. руб. |

| Процентная ставка | 10% годовых |

Предположительно удельный вес этого вклада должен составить на 2015 г. 10%, в общем количестве вкладов.

Особое внимание нужно обратить на вклад «Молодежный ВТБ-24 России» (рублевый вклад). Его удельный вес в структуре вкладов населения на 2015 г. очень мал — (5,2%), что говорит о недостаточной активности ВТБ-24 по привлечению клиентов по этому виду вклада. Характеристика этого вклада представлена в таблице 9.

Таблица 9. Характеристика вклада «Молодежный ВТБ-24 России» (рублевый вклад) с учетом проектных предложений

| Характеристика вклада «Молодежный ВТБ-24 России» (рублевый вклад). | Действующие условия | Предлагаемые условия |

| Срок хранения | 3 месяца и один день | 4 месяца и один день |

| Минимальная сумма первоначального взноса | 50 | 50 |

| Процентная ставка | 11 | 12 |

| Возрастное ограничения пользователей вкладов | От 14 до 23 лет | От 14 до 26 лет |

| Дополнительные условия | — | Предоставляется скидка в размере 3% при покупке билета на самолет или при оплате за обучение при условии хранения вклада не менее одного срока хранения |

Предположительно, что удельный вес этого вклада должен составить в 2015 г. 15%, в общем количестве вкладов.

Этот вид вклада будет иметь большие перспективы по увеличению своего удельного веса в структуре вкладов населения, если внести ряд новых условий, которые будут привлекательны для молодого населения. Так, предлагается ввести следующие дополнительные условия:

- увеличить срок хранения вклада до 4 месяцев и одного дня и увеличить годовой процент до 12%.

- увеличить возрастное ограничение пользователей вкладом до 26 лет.

- ввести некоторые стимулы, привлекательные для потенциальных вкладчиков, среди молодого населения страны. Это может быть скидка при покупке билета на самолет или при оплате за обучение, при условии оплаты услуг средствами, находящимися на этом вкладе и пролежавшие не менее одного полного срока хранения.

Также необходимо проводить активную рекламную деятельность по продвижению этих вкладов:

- реализовывать рекламные буклеты с информацией об этих видах вкладов;

- проводить рекламу в средствах массовой информации.

Рассмотрим прогнозируемую структуру вкладов населения и Отделения ВТБ-24 в г. Воронеж на 2015 г. Предположительные данные представлены в таблице 10.

Таблица 10. Прогнозируемая структура вкладов населения ВТБ-24 на 2015 г.

| N п/п | Вид вклада | Структура вкладов, % | Изменение (+,-) | |

| Без учета проектных предложений | С учетом проектных предложений | |||

| 1 | До востребования | 13 | 6 | -7 |

| 2 | Пенсионный плюс | 34,8 | 21,5 | -13,3 |

| 3 | Зарплатный | 7 | 3 | -4 |

| 4 | Срочный пенсионный | 6 | 8 | +2 |

| 5 | Срочный пенсионный на 2 года | 11 | 14 | +3 |

| 6 | Особый номерной | 10 | 11,5 | +1,5 |

| 7 | Юбилейный | 13 | 11 | -2 |

| 8 | Молодежный | 5,2 | 15 | +9,8 |

| 9 | Доходный | 0 | 10 | +10 |

| ВСЕГО | 100 | 100 | ||

Из данных таблицы 8 видно, что в банке на 9,8% увеличится остаток вкладов «Молодежный»; на 10% — «Доходный», уменьшится остаток вкладов «До востребования» на 7%; «Пенсионный плюс» на 13,3%; «Зарплатный» на 4%.

Исчислим средний срок хранения вкладного рубля по формуле:

CД = (Оср./ В) * Д,

где СД — средний срок хранения (в днях),

Оср. — средний остаток вкладов (млрд. руб.),

В — оборот по выдаче вкладов (млрд. руб.),

Д — количество дней в анализируемом периоде.

Планируемый средний срок хранения вклада составляет 280 дней, оборот по выдаче вкладов 350 дней.

С учетом внесенных предложений — средний срок хранения вклада увеличится до 311 дней, а оборот по выдаче вкладов составит 340 дней.

СД (по плану) = (280/ 350) * 360 = 288 дней.

СД (с учетом предложений)= (311 / 340) * 360 = 329 дней.

Обобщенные данные представлены в таблице 11.

Таблица 11. Оценка влияния структурных сдвигов в составе вкладных операций на показатели деятельности банка

| Показатели | Значение показателей при структуре вкладов | |

| Без учета проектных предложений | С учетом проектных предложений | |

| Средний срок хранения вклада | 280 | 311 |

| Оборот по выдаче вкладов | 350 | 340 |

| Средний срок хранения вкладного рубля | 288 | 329 |

Из расчета видно, что средний срок хранения вкладов с учетом проектных предложений увеличился на 41 день. Это говорит о том, что вклады стали привлекаться на более длительные сроки. Увеличение этого показателя положительно, т. к. позволит и Отделению ВТБ24 более рационально использовать средства, привлеченные во вклады, для кредитования физических и юридических лиц.

3.4. Использование маркетингового подхода при введении новых банковских услуг

Поставленные цели и задачи требуют принятия маркетинговой политики банка, отвечающей предпочтениям и потребностям целевых групп существующих и потенциальных клиентов. Активная адресная продажа продуктов и услуг предусматривает определенные приоритеты в продуктовой политике, а также оптимизацию форм и методов продаж. Форма предложения должна быть удобна, доступна и привлекательна, качество — отвечать требованиям клиента, цена — соответствовать рыночному уровню и обеспечивать необходимую рентабельность.

Отделение ВТБ-24 видит своих клиентов среди всех групп населения, предприятий любой формы собственности во всех отраслях народного хозяйства, кредитных организаций и других финансовых учреждений, институтов государственного управления. Банк является социально ориентированным и должен учитывать это в работе с клиентами.

С каждым клиентом банк должен стремиться к установлению долгосрочных партнёрских отношений. С этой целью банк должен прогнозировать развитие потребностей клиентов, появление новых направлений банковского бизнеса, проводить маркетинговые исследования, разрабатывать и предлагать полный спектр банковских продуктов и услуг.

Основными направлениями политики продажи банковских продуктов и услуг является: обеспечение потребностей массовой клиентуры в сбережении, накоплении и заимствовании средств, проведение расчетов, ведение бизнеса, предоставление стандартного набора конкурентоспособных продуктов и услуг, предназначенных для различных региональных, отраслевых и социальных групп клиентов.

Повышение эффективности продаж массовых услуг и продуктов предполагает:

- стандартизацию и унификацию предлагаемых продуктов, включая комплекс организационных, информационных, финансовых и юридических процедур, объединенных единой технологией обслуживания клиента, в целях снижения трудозатрат и повышения качества обслуживания;

- управление продуктовым рядом, включая выделение перечня базовых услуг и продуктов универсального банка и замещение неэффективных продуктов и услуг, не пользующихся устойчивым спросом; проведение стандартной тарифной политики массовых продаж банковских продуктов и услуг;

- создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам.

Данный подход предполагает предложение клиенту специально разработанных индивидуальных схем и технологий, обеспечивающих развитие и оптимизацию бизнеса клиента, страхование его рисков; закрепление за клиентом персональных менеджеров, обладающих необходимым уровнем полномочий, предоставление клиентам технологических и информационных возможностей банка, широкого спектра консультационных услуг; проведение гибкой тарифной политики индивидуального обслуживания.

Каждое из предложенных направлений предполагает высокое качество продуктов и услуг, их постоянный мониторинг, повышение уровня сервиса за счет оптимизации банковских процедур и роста культуры обслуживания, системную разработку новых банковских продуктов и услуг для максимального удовлетворения потребностей клиента.

Банк должен стремиться интегрировать отдельные банковские операции и предлагать комплексные решения своим клиентам, позволяющие учитывать весь спектр индивидуальных потребностей. Стимулирование комплексных продаж пакетов банковских продуктов позволит увеличить объемы комиссионных доходов банка за счет роста продаж. Снижение стоимости комплексного продукта для клиента по сравнению с розничной ценой на отдельные продукты и услуги будет способствовать интеграции клиента в более тесное многопрофильное сотрудничество с банком.

Эволюция системы продаж должна осуществляться посредством постоянного расширения стандартных пакетов банковских продуктов и услуг массового потребления за счет тиражирования новых продуктов и технологий, разработанных в рамках индивидуального обслуживания, наращивании предложения комплексных пакетов продуктов и услуг.

Банку следует разрабатывать системные подходы к рекламной политике, сделает ее эффективным инструментом формирования клиентской базы. Каждое конкурентное преимущество банка, каждый новый продукт, предлагаемый к продаже, должны быть известны и понятны клиентам, легко сравнимы и выгодно отличаться от предложений конкурентов.

Таким образом, подводя итог третьей главы, можно выделить следующее. Развитие и внедрение банковских операций и услуг, а так же выбор приоритетных и более доходных направлений деятельности банка и внедрение новых видов вкладов позволит увеличить сроки использования собственных и привлеченных средств и увеличить прибыль банка.

При внедрении предлагаемых мероприятий:

— от внедрения кредитных карт Отделение ВТБ-24 получит прибыль в размере 420 тыс. руб.;

— в результате введения системы кредитования физических лиц с помощью пластиковых карт – 2520 тыс.руб.;

— за счет работы с просроченными ссудами резерв на возможные потери по ссудам составил бы на 876 тыс. руб. меньше;

— за счет введения новых видов вкладов для населения («Молодежный», «Доходный») средний срок хранения вкладов возрастет на 41 день.

Заключение

Подводя итог проделанной работе, можно определенно сделать вывод о том, что коммерческие банки сегодня – основная составная часть кредитно-финансовой системы любой страны.

Совокупностью взаимосвязанных действий банка по решению единой экономической задачи, направленных на достижение конкретного экономического результата является банковская операция.

С понятием банковской операции тесно взаимосвязаны понятия банковской услуги и банковского продукта. Банковский продукт — это конкретный банковский документ (или свидетельство), который производится банком для обслуживания клиента и проведения операции. Это может быть вексель, чек, банковский процент депозит, любой сертификат (инвестиционный, депозитный, сберегательный, налоговый) и т.п. В свою очередь, банковская услуга представляет собой банковские операции по обслуживанию клиента.

В условиях рыночной экономики все банковские продукты и услуги можно условно разделить на три основные группы банковских операций:

- активные операции (размещение ресурсов банка);

- пассивные операции (операции по привлечению средств в банк и формирование его ресурсов);

- активно-пассивные (комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату).

Объектом исследования в дипломной работе выступало Отделение ВТБ-24 , на примере которого исследовались банковские продукты и услуги.

Кредитование остается одним из главных услуг в деятельности отделения ВТБ-24.

Несмотря на сложившиеся в 2014г. неблагоприятные факторы для работы на валютных рынках, активная работа на внутреннем валютном рынке и использование появлявшихся на нем возможностей за счет внутридневных изменений курсов и поиска новых контрагентов позволили Отделению ВТБ24 в значительной степени перекрыть падение доходов. Банком постоянно осуществлялись мероприятия по активизации конверсионных услуг, из них наиболее быстро росли межбанковские сделки и операции с евро.

В течение 2014 года значительно возрос объем выпускаемых банком таких продуктов, как собственных векселей.

По предоставленным данным был проведен анализ расчетно-кассового обслуживания, совершаемых банком, и рассчитан лимит максимального остатка кассы банка (операционных касс). Рассчитанный лимит максимального остатка денежной наличности составил 7371 тыс. рублей, а арифметическая сумма лимитов всех внутренних структурных подразделений — 8012 тыс. рублей, что соответствует рекомендациям (т.е. не превышает 30 процентов).

Проведенный анализ эффективности услуг по привлечению ресурсов Отделения ВТБ-24 в г. Воронеж показал следующие результаты.

В отделении ВТБ-24 наблюдается увеличение объема привлеченных средств, что свидетельствует об улучшении работы Отделения ВТБ-24 в г. Воронеж с клиентами. Однако анализ структуры вкладов населения за 2014 г. показал, что вклады на длительные сроки пользуются успехом у населения не значительно. В связи с этим целесообразно ввести в перечень услуг банка вклады с более короткими сроками.

Развитие рынка банковских продуктов и услуг требует от банка предлагать все новые их виды.

В работе для совершенствования работы отделения ВТБ-24 было предложено:

- внедрение овердрафтного кредитования. Овердрафтное кредитование по пластиковым картам – это предоставление банком держателю банковского продукта — карточки — возможности перерасходовать средства, имеющиеся на его карточном счете. Таким образом, данный банковский продукт является формой краткосрочного кредитования без оформления документов на получение кредита. Преимущества для Отделения ВТБ-24 в г. Воронеж от кредитования по пластиковым картам – расширение клиентуры, привлечение дополнительных средств в оборот, получение еще одного источника доходов в виде платы за обслуживание, укрепление делового имиджа, экономия времени на обработку бумажно-денежной массы. На основании проведенных исследований сумма экономического эффекта составит 2520 тыс. руб.;

- работа с проблемными ссудами. Сотрудникам, отвечающим за снижение просроченной задолженности, необходимо проводить работу с просрочниками в более жесткой форме. Резерв на возможные потери по ссудам составил бы на 876 тыс. руб. меньше.

- Внедрение новых видов вкладов «Доходный» и «Молодежный ВТБ-24 России», позволит увеличить срок хранения вкладов увеличился на 41 день.

Следует ожидать, что рост российской экономики и прогнозируемое улучшение макроэкономической стабильности благоприятным образом повлияют на деятельность банка. За последние два года банк расширил свою коммерческую сеть, увеличил спектр предлагаемых финансовых услуг и нанял новый персонал для работы на таких ключевых направлениях, как обслуживание физических лиц и инвестиционная деятельность, информационные технологии и управление рисками.

Поставленные цели и задачи требуют принятия маркетинговой политики банка, отвечающей предпочтениям и потребностям целевых групп существующих и потенциальных клиентов отделения ВТБ-24.

Все выше предложенные мероприятия реалистичны и экономически эффективны для исполнения в отделении ВТБ24.

Список литературы

- Гражданский Кодекс РФ. Часть II. Принят Государственной Думой 22 декабря 2005 г.

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86-ФЗ (в ред. от 31.12.2014).

- Федеральный закон от 2 декабря 2000 г. N 395-I «О банках и банковской деятельности» (в ред. от 31.12.2014).

- Положение ЦБР от 31 августа 2008 г. N 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» (с изм. и доп. от 27 июля 2001).

- Положение ЦБР от 26 марта 2012 г. N 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (с изм. и доп. от 20 марта 2014).

- Агарков М.М. Основы банкового права: Курс лекций. М.: Высш. шк., 2010. – 216 c.

- Бабич А.М., Павлова Л.Н. Финансы. Денежное обращение. Кредит: Учебник. – М: ЮНИТИ-ДАНА, 2012. – 513 с.

- Банки и банковское дело. / Под ред. Балабанова И.Т. — СПб.: Питер, 2011. – 256 с.

- Банковское дело: Учебник. / Под ред. Жарковской Е.П. — М; Высш. шк., 2011. — 440 с.

- Банковское дело / Под ред. О.И. Лаврушина. — М.: 2002. — 511 с.

- Банковское дело. Учебник / Под ред. Г.Г. Коробовой. – М.: Юристъ, 2002. — 415 с.

- Банковское дело. Учебник / под ред. Колесникова В.И. — М.: Финансы и статистика, 2002. – 564 с.

- Банковское дело. Учебник / Под. Ред. Г.Н. Белоглазовой, Л.П, Кроливецкой. – 5-е изд., перераб и доп.. — М.: Финансы и статистика, 2012. – 592 с.

- Банковское дело: управление и технологии / Под ред. А.М. Тавасиева. — М.: ЮНИТИ, 2001. – 294 c.

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка. — М.: Логос, 2011. – 387 с.

- Березина М.П. Система расчетов и Центральный банк // Банковское дело, 2002, №1, с. 15-19.

- Букато В.И., Львов Ю.И. Банки и банковские операции в России. – М.: Финансы и статистика, 2011. – 147 с.

- Бор М.З., Пятенко В.В. Практика банковского дела. Стратегическое управление банковской деятельностью. М.: ПРИОР, 2011. – 305 с.

- Горчаков А. А., Половников В.А. Тенденции развития кредитного рынка России // Банковское дело. — 2011. — №3. — с. 19-24.

- Долан Э.Дж., Кэмпбелл К.Д., и др. Деньги, банковское дело и денежно-кредитная политика. М.- Л., 2001. – 234 с.

- Егоров А.Е. Проблемы деятельности коммерческих банков на современном этапе развития экономики// Деньги и кредит. — 2002. — №6. — с. 4.

- Ефимова Л.Г. Банковское право М.: Юрист, 2007. – 194 с.

- Жуков Е.Ф. Банки и банковские операции. М.: ЮНИТИ, 2011. – 380 с.

- Жуков Е.Ф. Менеджмент и маркетинг в банках. — М.: Банки и биржи, ЮНИТИ, 2007. – 191 с.

- Иванов А.Н. Платежные услуги американских банков //Деньги и кредит. – 2007. — № 9. — С. 59.

- Кредит и обращение денег в сфере безналичного оборота / Под ред. Ц.М. Хайтиной. — Саратов, 2002. — 217 с.

- Колесников В.И. Банковское дело М.: Финансы и статистика. 2002. – 342 с.

- Колесников В.И., Кроливецкая Л.П. Банковское дело. М.: Финансы и статистика, 2011. – 412 с.

- Колядинский Н.Ф. Банки. Инвестиции. Недвижимость. // Деньги и кредит. — 2011. — №2. — С. 15-26.

- Лаврушин О.И. Банковское дело: Учебник. – М.: Финансы и статистика, 2013. – 344 с.

- Лаврушин О.И. Организация и планирование кредита. – М.: Финансы и статистика, 2002. – 320 с.

- Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции. – М.: ЮНИТИ, 2011. – 457 с.

- Маркова В.Д. Маркетинг услуг. — М.: Финансы и статистика, 2006. — 127 с.

- Миловидов Д.А. Современное банковское дело. — М.: ИНФРА-М, 2011. – 335 с.

- Неволина Е. В. Об оценке кредитоспособности заемщиков. //Деньги и Кредит. – 2002. — №10. — С. 15-19.

- Общая теория денег и кредита / Под ред. Жукова Е.Ф. — Москва: Банки и биржи, ЮНИТИ, 2011. – 389 с.

- Олейник О.М. Основы банковского права: Курс лекций. М.: Юрист, 2007. – 219 с.

- Основы банковской деятельности (Банковское дело) /Под ред. Тагирбекова К.Р. — М.: Издательский дом «ИНФРА-М», Издательство «Весь Мир», 2011. – 720 с.

- Основы банковского дела в Российской Федерации: Учеб. пособие /Под ред. Семенюта О.Г. — Ростов н /Д: Феникс, 2012. – 448 с.

- Рид Э., Коттер Р., и др. Коммерческие банки. М.: Банки и биржи, 2002. – 319 с.

- Саничев М.С. Банковская система в условиях рыночной экономики. М.: Банки и биржи, 2013. – 418 с.

- Семенюта О.Г. Банковское дело и банковское законодательство. — М.: Банки и биржи, 2014. – 453 с.

- Тасунян И. Банковское дело и банковское законодательство. — М.: Банки и биржи, 2011. – 453 с.

- Тосунян Г.А., Викулин А.Ю., Экмалян А.М. Банковское право Российской Федерации. Общая часть. / Под общ. ред. акад. Б.Н. Топорина. — М.: Юрист, 2002 – 258 с.

- Усоскин В.М. Современный коммерческий банк. Управление и операции. — М.: АНТИДОР, 2002. – 268 с.

- Уткин Э.А. Банковский маркетинг. — М.: ИНФРА-М, 2011. — 300 с.

- Титова В.А., Федорец М.Н. Специфика поведения потребителя на рынке финансовых услуг // Маркетинг и маркетинговые исследования. – 2002. — №4 (40). — С. 48-55.

- Чиненков А. В. Банковские кредиты и способы обеспечения кредитных обязательств // Бухгалтерия и банки, 2012, №4, с. 23 – 29.

- Ямпольский М. М. Об особенностях и проблемах денежно-кредитной политики //Деньги и кредит, 2011, №7, с.34-39.

- Информационный бюллетень о деятельности филиала Отделения ВТБ-24 в г. Воронеж.