или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Методика контроля в бюджетных организациях

Контроль в бюджетных учреждениях — это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности бюджетных учреждений.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Помимо основных контрольных процедур, освещённых в статье документальная ревизия, при ревизии бюджетного учреждения ревизор должен проверить:

Целевое расходование бюджетных средств:

расходование средств финансирования из бюджета в соответствии с доведёнными лимитами бюджетных обязательств, правильность отнесения расходов бюджетного учреждения по соответствующим статьям классификации расходов бюджетов, полноту и своевременность регистрации в казначейских органах принятых бюджетных обязательств.

Эффективность размещения государственных заказов:

соблюдение порядка размещения заказов на поставки товаров, оказание услуг бюджетному учреждению путём проведения конкурсов, аукционов, запросов котировок, соблюдение запрета на пересмотр цены контракта в ходе его выполнения, выполнение других ограничений, устанавливаемых органами власти, например, предельного процента авансовых платежей по договорам.

Оплату труда работников бюджетной сферы:

— выполнение штатного расписания, утверждённого вышестоящим органом,

— соблюдение штатной дисциплины, то есть использование работников строго по назначению, определенному штатным расписанием,

— начисление оплаты труда работников учреждения в соответствии с установленными отраслевыми и ведомственными правилами и нормативами.

Предпринимательскую деятельность бюджетного учреждения:

— осуществление лишь тех видов предпринимательской деятельности, которые согласованы с вышестоящим органом, в соответствии с генеральным разрешением;

— соблюдение запрета на использование труда работников, содержащихся за счёт бюджета, в оплачиваемое основное время в интересах предпринимательской деятельности;

— ведение раздельного учёта средств по основной и предпринимательской деятельности;

— соблюдение порядка использования прибыли от предпринимательской деятельности.

Казначейские органы осуществляют, в основном, текущий контроль за целевым характером расходования бюджетных средств. Для осуществления платежа с единого счёта бюджета по своим обязательствам бюджетное учреждение представляет в территориальный орган казначейства платёжное поручение. При этом казначейство проверяет:

— соответствие операции характеру уставной деятельности бюджетного учреждения;

— не является ли платёж не предусмотренным законодательством авансовым платежом или капитальным вложением;

— обоснованность платежа — наличие счёта, при необходимости —договора, плана финансово-хозяйственной деятельности;

— достаточность остатка лимита бюджетных обязательств по соответствующей статье расхода;

— правильность оформления платёжного поручения.

При получении бюджетным учреждением наличных денежных средств в кассу (на выплату заработной платы, хозяйственные и командировочные расходы, социальные выплаты) казначейство проверяет:

— наличие необходимого остатка лимитов бюджетных обязательств,

— разрешено ли получение наличных денег по данной статье расхода.

При проведении контрольных мероприятий контролирующий орган должен получить убедительные доказательства того, что получатель израсходовал бюджетные средства, соблюдая их адресный характер.

Основные правила ведения бухгалтерского учета определены Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Также при учете и контроле ведения бухгалтерского учета необходимо учитывать допущения и требования, изложенные в Инструкции № 157н и Инструкции № 174 «Об утверждении единого плана счетов бухгалтерского учета».

Одним из таких требований является формирование учетной информации на соответствующих счетах учета с обеспечением аналитического учета, в объеме показателей, предусмотренных для представления внешним пользователям согласно законодательству РФ, что обеспечивается интеграцией счета с бюджетной классификацией.

Грамотная постановка бухгалтерского учета в бюджетной организации позволяет:

— обеспечить сохранность имущества;

— обеспечить эффективность управления бюджетными ресурсами;

— исчислить финансовый результат деятельности;

— определить налоговые обязательства.

Процессу первичной постановки или реорганизации системы бухгалтерского учета учреждения должен предшествовать анализ потребностей в выполнении указанных задач.

Предметом бюджетного бухгалтерского учета является поступление и использование бюджетных средств в обычной деятельности органов власти разного уровня. Все, что попадает в сферу бюджетного учета, составляет его объекты.

Объектами бюджетного бухгалтерского учета являются имущество (хозяйственные средства) и источники его формирования в стоимостном выражении, а также их наличие и движение, обусловленные хозяйственными процессами.

В составе активов функционируют финансовые и нефинансовые активы. К первым относятся денежные средства в кассе, на лицевом счете и др., финансовые вложения, все виды дебиторской задолженности. Нефинансовые активы представлены основными средствами, нематериальными активами, непроизведенными активами и материальными запасами.

Обязательства представляют кредиторскую задолженность учреждения работникам по оплате труда, поставщикам, бюджету по налогам, государственным внебюджетным фондам и др.

Хозяйственные факты, приводящие к изменению активов и обязательств учреждения, связаны с исполнением плана финансово-хозяйственной деятельности учреждения в течение финансового года. Это различные хозяйственные процессы – содержание основной деятельности учреждения.

В соответствии с п. 1 ст. 19 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» государственное (муниципальное) учреждение обязано организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Инструкцией по применению Единого плана счетов (утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н) предусмотрено, что порядок организации и осуществления внутреннего финансового контроля в учреждении должен быть утвержден локальным актом (разработано соответствующее положение о нем). Однако в нормативных документах этому вопросу почти не уделено внимания, поэтому учреждению нужно самостоятельно решить, как разработать такой документ и что в нем должно содержаться.

Контроль посредством проведения проверок наиболее практикуется внешними ревизорами учреждения, что не мешает прибегать к таким методам при осуществлении внутреннего контроля. Проверки могут быть как плановые, так и внезапные.

Основные из них, которые чаще других фигурируют в положении о внутреннем контроле:

— соблюдение действующего законодательства и норм учетной политики;

— правильность и своевременность отражения всех хозяйственных операций в бюджетном учете;

— отражение в учете доходов и расходов по внебюджетным средствам;

— сохранность финансовых и нефинансовых активов учреждения;

— точность и полноту документации бухгалтерского учета;

— своевременность подготовки достоверной бухгалтерской отчетности;

— предотвращение ошибок и искажений;

— исполнение приказов и распоряжений руководителя учреждения;

— выполнение плана финансово-хозяйственной деятельности учреждения;

— обеспечение сохранности имущества учреждения.

В бюджетном учреждении контроль за всеми совершаемыми хозяйственными операциями должен быть на достаточно высоком уровне. По-другому и быть не может. Нормы бюджетного законодательства не дают послаблений бюджетным учреждениям. Вследствие чего положение о внутреннем контроле им просто необходимо. К сожалению, данному документу в нормативных актах уделяется немного внимания, поэтому главному бухгалтеру приходится самостоятельно решать, каким образом разрабатывать и применять такой документ.

Через бухгалтерию проходят почти все документы учреждения, которые обрабатываются, принимаются к бухгалтерскому учету. Поэтому работников бухгалтерии можно считать и исполнителями, и контролерами, которые участвуют во многих контрольно-ревизионных мероприятиях. Ведь именно, бухгалтерия заинтересована в том, чтобы правильно и своевременно отчитаться перед бюджетом обо всех средствах, выделенных учреждению и затраченных им. В то же время ошибочно считать, что всю работу по внутреннему контролю можно возложить на учетных работников.

В свете изложенного хотелось бы обратить внимание на организацию бухгалтерского учета и формирование учетной политики учреждений.

Учетная политика является первостепенным документом учреждения, регламентирующим его деятельность в области бухгалтерского учета и налогообложения.

Во вступившем в силу с 01.01.2013 года Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» в отличие от действовавшего ранее закона предусмотрена отдельная статья 8, посвященная учетной политике. В соответствии с данной статьей, экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

В соответствии с п. 6 Инструкции № 157н «Об утверждении Единого плана счетов бухгалтерского учета» учреждения в целях организации бухгалтерского учета, руководствуясь законодательством Российской Федерации о бухгалтерском учете и нормативными актами органов, регулирующими бухгалтерский учет, формируют учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности и выполняемых ими согласно законодательству Российской Федерации полномочий.

Обязательной частью учетной политики является порядок организации и обеспечения (осуществления) субъектом учета внутреннего финансового контроля.

Формирование учетной политики в бюджетных учреждениях осложняется отсутствием единого образца, стандарта ее формирования. Данный факт с одной стороны предоставляет свободу учреждениям в сфере формирования бюджетной политики, с другой — порождает ряд проблем при ее формировании.

Представляется, что в отношении органов государственной власти, органов местного самоуправления, государственных (муниципальных) учреждений должен применяться единый подход в данной области.

Данная позиция обоснована следующим.

Во-первых, перечисленные субъекты так или иначе задействованы в бюджетном процессе в роли распорядителей и получателей средств бюджетов. Бюджетным кодексом Российской Федерации установлен принцип единства бюджетной системы, означающий единство бюджетного законодательства, принципов организации и функционирования бюджетной системы, форм бюджетной документации и бюджетной отчетности.

Во-вторых, как показывает практика, отсутствует единообразие при формировании учетной политики. Наличие стандарта формирования учетной политики, аналогичного Положениям по бухгалтерскому учету, утвержденным приказом Минфина России от 06.10.2008 № 106н, позволило бы унифицировать ведение отчетности бюджетными учреждениями.

Действительно, как отмечают исследователи, в области нормативного регулирования бухгалтерского учета и отчетности некоммерческих организаций, в том числе и бюджетных учреждений, имеются определенные проблемы. Действующие в настоящее время отечественные стандарты учета ориентированы на коммерческие организации, а отдельные нормативные акты по учету и аудиту, учитывающие специфику финансирования и функционирования некоммерческих организаций, отсутствуют.

В-третьих, отсутствует единый подход к методике проведения контрольных мероприятий в отношении бюджетных организаций.

Один из вариантов такой методики предложен Даниленко Н.И. в работе «Развитие механизма контрольных процедур в государственных и муниципальных учреждениях на современном этапе». Даниленко Н. И. предложен алгоритм проверки состояния и ведения бюджетного (бухгалтерского) учета и отчетности, предусматривающий четыре этапа. Данные этапы предполагают:

- первый – проверка документов учреждения до совершения хозяйственных операций в соответствии графиком документооборота, проверка расчетов перед выплатами;

- второй – анализ главным бухгалтером (его заместителем) конкретных журналов операций на соответствие методологии учета и положениям учетной политики учреждения; контроль за соблюдением правил осуществления кассовых операций, оформления кассовых документов, установленного лимита кассы, хранением наличных денежных средств; проведение внезапных ревизий кассы; ежедневное составление Справок о фактическом наличии денежных средств, хранящихся в кассе;

- третий – проверка достоверности отражения хозяйственных операций в учете и отчетности учреждения;

- четвертый – проверка финансово-хозяйственной деятельности учреждения; инвентаризация имущества и обязательств учреждения.

Предложенный Даниленко Н. И. алгоритм может лечь в основу разработки правового акта, регулирующего процедуру и методику проведения проверки бюджетного учреждения. Аналогичные документы действуют, например, в отношении проверок операций кредитных организаций (Письмо Банка России от 08.02.2001 № 20-Т «О методических рекомендациях по проверке операций кредитных организаций со сберегательными (депозитными) сертификатами»), и ряда других специальных процедур. Как отмечено выше, данные документы не распространяют свое действие на бюджетные учреждения. В связи с этим мы вновь возвращаемся к проблеме отсутствия правового регулирования.

В соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Постановлением Правительства РФ от 30.06.2004 № 329, к полномочиям министерства относится: методическое руководство в области бюджетного планирования, направленного на повышение результативности бюджетных расходов; организация ведения главными распорядителями средств федерального бюджета мониторинга бюджетного сектора. Минфин Российской Федерации, реализуя указанные полномочия, полномочен, подготовить и методику организации проверки бюджетных учреждений, где может учесть предлагаемый выше алгоритм.

Учитывая публичный характер деятельности бюджетных учреждений, а также способ финансирования их деятельности, результаты внутреннего и внешнего контроля должны быть общедоступными.

Учетная политика является важным фактором эффективного управления экономическим субъектом. С одной стороны, она обеспечивает реализацию экономической политики хозяйствующего субъекта, а с другой стороны, оптимизацию построения его информационного поля.

Необходимость учетной политики обусловлена, прежде всего, спецификой деятельности конкретных государственных учреждений.

Учетная политика предназначена для реализации тех решений руководителя учреждения, которые, по его мнению, позволят оптимально организовать учетную работу. Таким образом, учетная политика учреждения не является формальным документом, создаваемым только потому, что его наличие предусмотрено действующим законодательством.

Глава 2. Учет и контроль бухгалтерского учета в Государственном образовательном учреждении для детей-сирот и детей, оставшихся без попечения родителей, Сахалинской области ГОУ «Детский дом»

2.1. Технико – экономическая характеристика бюджетного учреждения

Государственное образовательное учреждение для детей-сирот и детей, оставшихся без попечения родителей, Сахалинской области, «Детский дом».

Лицензия на осуществление образовательной деятельности 65Л01 № 0000225 от 06.11.2013 г.

Государственная аккредитация № 0007 от 26.11.2009 г. Лицензия на ведение медицинской деятельности ЛО-65-01-000622 от 13.02.2014г.

Учредителем Детского дома и главным распорядителем бюджетных средств является Министерство образования Сахалинской области, полномочия собственника имущества осуществляет Министерство имущественных и земельных отношений Сахалинской области.

Детский дом является юридическим лицом, имеет самостоятельный баланс.

Режим работы Детского дома – круглосуточный.

Организационно-правовая форма Детского дома – государственное учреждение.

Деятельность Детского дома строится на принципах демократии, гуманизма, общедоступности, приоритета общечеловеческих ценностей, гражданственности, свободного развития личности, защиты прав и интересов воспитанников, автономности и светского характера образования.

Детский дом осуществляет свою образовательно-воспитательную деятельность, хозяйственно-экономическую деятельность, руководствуясь Конституцией РФ, Федеральными законами, Указами и Распоряжениями Президента Российской Федерации, Постановлениями и Распоряжениями Правительства РФ, международными актами в области защиты прав ребенка, законами Сахалинской области, уставом и другими нормативными документами.

Детский дом является юридическим лицом, имеет самостоятельный баланс, имеет право в соответствии с действующим законодательством открывать расчетный и другие счета, имеет печать установленного образца, штампы, бланки со своим наименованием.

Права юридического лица в части ведения уставной финансово-хозяйственной деятельности возникают у детского дома со дня его государственной регистрации, а право на образовательно-воспитательную деятельность и на получение льгот, предусмотренных законодательством РФ, со дня выдачи ему лицензии.

Детский дом может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Детский дом отвечает по своим обязательствам находящимися в его распоряжении денежными средствами, при их недостаточности субсидиарную ответственность по его обязательствам несет собственник имущества.

Детский дом самостоятелен в осуществлении воспитательно-образовательного процесса, подборе и расстановке кадров, научной, финансовой, хозяйственной и иной деятельности в пределах, установленных законодательством РФ и Сахалинской области. Типовым положением об образовательном учреждении для детей-сирот и детей, оставшихся без попечения родителей, а так же Уставом.

Основными задачами детского дома являются:

- Создание для детей благоприятных условий, приближенных к домашним, способствующих умственному, эмоциональному и физическому развитию личности;

- Обеспечение социальной защиты, психолого-медико-педагогической реабилитации и социальной адаптации воспитанников;

- Освоение образовательных программ, обучение и воспитание в интересах личности, общества и государства;

- Обеспечение охраны и укрепления здоровья воспитанников;

- Охрана прав и интересов воспитанников.

Управление Детским домом осуществляется в соответствии с Законом РФ «Об образовании» и Уставом.

Непосредственное управление Детским домом осуществляет прошедший соответствующую аттестацию директор, назначаемый Учредителем. Директор действует на основе единоличия, решает все вопросы деятельности Детского дома.

Деятельность Детского дома финансируется, в пределах средств, предусмотренных бюджетом Сахалинской области на соответствующий год, которые подтверждает план финансово-хозяйственной деятельности, утвержденный министерством образования Сахалинской области.

Финансирование Детского дома осуществляется на основе государственных нормативов, которые устанавливаются в расчете на одного воспитанника.

Финансово-хозяйственная деятельность детского дома контролируется министерством образования Сахалинской области и другими контролирующими организациями, имеющими на это право. В соответствии с действующим законодательством. Детский дом осуществляет оперативный и бухгалтерский учет результатов своей деятельности, ведет статистическую и налоговую отчетность.

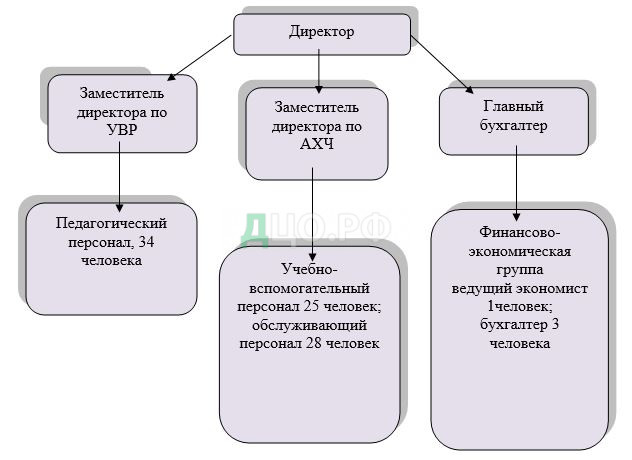

В детском доме работают 95 сотрудников из них: директор, административный персонал – 7 человек, учебно – вспомогательный персонал – 25 человек, педагогический персонал – 34 человека, обслуживающий персонал – 28 человека рис. 3.

Основные финансовые показатели работы детского дома за 2016 год представлены в таблице 3.

Информационной базой для анализа послужила бухгалтерская отчетность за 2016 год.

Таблица 3. Анализ состава и структуры плана финансово-хозяйственной деятельности ГОУ «Детский дом»

| Статьи и подстатьи плана ФХД | Номера кодов по ЭКР | Лимиты бюджетных ассигнований на 2016г. | Фактически | Отклонения (+, -) | ||||

| Сумма, тыс.руб | Уд.вес, проценты | Сумма, тыс,руб | Уд.вес проценты | Сумма, тыс,руб | Уд.вес, проценты | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Заработная плата | 211 | 23615,0 | 50,98 | 23615,0 | 51,08 | — | +0,01 | |

| Прочие выплаты | 212 | 517,1 | 1,12 | 517,1 | 1,12 | — | — | |

| Начисления на заработную плату | 213 | 4217,1 | 9,10 | 4217,1 | 9,12 | — | +0,02 | |

| Услуги связи | 221 | 134,0 | 0,29 | 134,0 | 0,29 | — | — | |

| Транспортные услуги | 222 | 188,0 | 0,40 | 188,0 | 0,41 | — | +0,01 | |

| Коммунальные услуги | 223 | 2422,0 | 5,23 | 2422,0 | 5,24 | — | +0,01 | |

| Прочие выплаты (льготы пед.раб.) | 212 | 1459,3 | 3,15 | 1459,3 | 3,16 | — | +0,01 | |

| Услуги по содержанию имущества | 225 | 2204,9 | 4,76 | 2204,9 | 4,77 | — | +0,01 | |

| Прочие работы, услуги | 226 | 1135,1 | 2,45 | 1135,1 | 2,46 | — | +0,01 | |

| Пособия по социальной помощи населению | 262 | 38,6 | 0,08 | 38,6 | 0,08 | — | — | |

| Прочие расходы | 290 | 10,0 | 0,02 | 10,0 | 0,02 | — | — | |

| Увеличение стоимости основных средств | 310 | 971,1 | 2,10 | 971,1 | 2,10 | — | — | |

| Увеличение стоимости материальных запасов | 340 | 9064,0 | 19,57 | 9064,0 | 19,60 | — | +0,03 | |

| Пособия по социальной помощи населению (пособие при выпуске) | 262 | 112,9 | 0,24 | 112,9 | 0,24 | — | — | |

| Заработная плата (патронатного воспитателя) | 211 | 189,5 | 0,41 | 112,2 | 0,24 | -77,4 | -0,17 | |

| Начисления на заработную плату (патронатного воспитателя) | 213 | 46,6 | 0,10 | 32,4 | 0,07 | -14,2 | -0,03 | |

| ИТОГО РАСХОДОВ | 46325,3 | 100 | 46233,7 | 100 | -91,6 | |||

Из представленной таблицы видно, что для детского дома характерен значительный удельный вес расходов на оплату труда 51,08 % от общей суммы расходов. Расходы на оплату труда, начисления на оплату труда осуществляются в полном объеме за счет бюджетных средств. Также, данное учреждение допустило недорасход плановых назначений на общую сумму 91,6 тыс. руб. Средства освоены на 99,8%. Особенно низок уровень освоения средств на оплату труда патронатного воспитателя 77,4 тыс. руб., начисления на заработную плату (патронатного воспитателя) в сумме 14,2 тыс. руб. Следует отметить, что перерасхода по составу и структуре ГОУ «Детский дом» за 2016 г. не наблюдается.

Проведем анализ кассовых и фактических расходов учреждения на основании формы «Анализа исполнения плана финансово-хозяйственной деятельности». Рассмотрим отклонения между кассовыми и фактическими расходами в целом по плану финансово-хозяйственной деятельности и по отдельным ее подстатьям таблица 4

Таблица 4. Анализ соотношения кассовых и фактических расходов за 2016г

| Статьи и подстатьи плана ФХД | Номера Кодов по ЭКР | Кассовые расходы | Фактические расходы | Превышение | |

| Кассовых над фактическими | Фактические над кассовыми | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Заработная плата | 211 | 23615,0 | 23615,0 | — | — |

| Прочие выплаты | 212 | 517,1 | 517,1 | — | — |

| Начисление на оплату труда | 213 | 4217,1 | 4217,1 | — | — |

| Услуги связи | 221 | 134,0 | 134,0 | — | — |

| Транспортные услуги | 222 | 188,0 | 188,0 | — | — |

| Коммунальные услуги | 223 | 2422,0 | 2422,0 | — | — |

| Прочие выплаты (льготы пед. раб) | 212 | 1459,3 | 1459,3 | — | — |

| Услуги по содержанию имущества | 225 | 2204,9 | 2204,9 | — | — |

| Прочие услуги | 226 | 1135,1 | 1135,1 | — | — |

| Пособия по социальной помощи населению | 262 | 38,6 | 38,6 | ||

| Прочие расходы | 290 | 10 | 10 | — | — |

| Увеличение стоимости основных средств | 310 | 971,1 | 971,1 | ||

| Увеличение стоимости материальных запасов | 340 | 9064,0 | 9064,0 | — | — |

| Пособия по социальной помощи населению (пособия при выпуске) | 262 | 112,9 | 112,9 | ||

| Заработная плата (патронатного воспитателя) | 211 | 112,2 | 112,2 | ||

| Начисления на оплату труда (патронатного воспитателя) | 213 | 32,4 | 32,4 | ||

| ВСЕГО РАСХОДОВ | 46233,7 | 46233,7 | — | — | |

Из данных таблицы 4 следует, что кассовые (Кр) и фактические (Фр) расходы за 2016 г. равны и соотношения характеризуется выражением Кр = Фр.

Следовательно, движения средств на лицевом счете и списания расходов происходят одновременно. Бюджетные средства, полученные в банке, в данном случае списываются и в балансе об исполнении плана финансово-хозяйственной деятельности, который отражает движение средств в остатках не учитываются.

Основные средства подразделяются в соответствии с типовой классификацией на ряд групп, представленных в таблице 5.

Таблица 5. Анализ состава и структура основных средств

| Вид основных средств | 2015 г | 2016 г | ||

| Сумма, тыс. руб. | Доля, % | Сумма, тыс. руб. | Доля, % | |

| Машины и оборудования | 2480,1 | 54,4 | 2590,6 | 47,8 |

| Транспортные средства | 1098,6 | 24,1 | 1360,7 | 25,1 |

| Производственный и хозяйственный инвентарь | 828,5 | 18,2 | 1318,8 | 24,4 |

| Библиотечный фонд | 150,2 | 3,3 | 144,1 | 2,7 |

| ИТОГО | 4557,4 | 100 | 5414,2 | 100 |

Доля каждой группы в видовой классификации основных средств, отнесенная к общей их стоимости, представляет собой видовую структуру основных средств. Она различна для предприятия, так как на ее формирование влияют техническая оснащенность и уровень специализации производства, размещение предприятий, форма воспроизводства основных средств и другие факторы.

При анализе материально-технического снабжения таблица 6 следует проверить качество поступивших в отчетном периоде материалов, изучить причины поступления материалов пониженного качества, выяснить, какие меры принимались снабженцем для получения материалов надлежащего качества.

Таблица 6. Анализ состава и структуры материальных запасов

| Материальные запасы | 2015 г | 2016 г | Отклонения (+,-) | |||

| Сумма, Тыс. руб. | Доля, % | Сумма, Тыс. руб. | Доля, % | Сумма Тыс.руб. | Доля процент | |

| Медикаменты | 11,0 | 0,3 | 24,8 | 0,5 | +13,8 | +0,2 |

| Продукты питания | 544,1 | 13,9 | 825,7 | 16,7 | +281,6 | +2,8 |

| Приобретение мягкого инвентаря | 2326,8 | 59,6 | 2580,5 | 52,1 | +253,7 | -7,5 |

| Расходы на приобретение строительных материалов | 94,3 | 2,4 | 421,2 | 8,5 | +326,9 | +6,1 |

| Прочие материальные запасы | 929,4 | 23,8 | 1102,0 | 22,2 | +172,6 | -1,6 |

| ИТОГО | 3905,6 | 100 | 4954,2 | 100 | ||

Из представленной таблицы видно, что по сравнению с 2015 годом в 2016 году фактически увеличились расходы по всем видам. Увеличение произошло за счет повышения цен на медикаменты, продукты питания и т.д. и объема закупок.

По данным таблицы 7, стоимость материальных запасов на конец отчетного периода составила 4954,2 тыс. руб.

Таблица 7. Баланс наличия и движения материальных запасов

| Год | Наличие на начало года | Поступило | Выбыло | Наличие на конец периода | ||

| Всего: | в т.ч. новых | Всего: | в т.ч. списано | |||

| 2015 | 3574,4 | 10883,3 | 8681,8 | 10552,2 | 8350,7 | 3905,6 |

| 2016 | 3905,6 | 12421,4 | 9064,0 | 11345,8 | 7988,4 | 4954,2 |

На нашем примере видно, что в 2016 году материальные запасы по сравнению с 2015 годом значительно увеличились. Потребность в материальных запасах увеличилась.

В таблице 8 на основании данных за 2015г. и 2016 г. оценим использование расходов на оплату труда.

Таблица 8. Анализ фонда оплаты труда по подразделениям

| №п/п | Наименования подразделений | 2015 г | 2016 г | Абсолютное изменение +(-) |

| 1 | Административно-управленческий персонал | 2401,3 | 2481,6 | + 30,3 |

| 2 | Учебно-вспомогательный персонал | 3277,6 | 3954,1 | + 676,5 |

| 3 | Педагогический персонал | 7022,9 | 7191,4 | + 168,5 |

| 4 | Обслуживающий персонал | 3134,7 | 3848,2 | + 713,5 |

| 5 | Финансово-экономическая группа | 1034,7 | 1070,4 | + 35,7 |

| 6 | Отпускные | 4441,4 | 5069,3 | + 627,9 |

| ИТОГО | 21312,6 | 23615,0 | + 2302,4 |

По данным таблицы видно, что в 2016 году расходы на оплату труда заработной платы значительно повысились на 2302,4 тыс. руб., что составило 110,8 % (23615/21312,6 *100). Основное увеличение заработной платы составило повышение окладов, при переходе на отраслевую систему оплаты труда, Постановление Администрации Сахалинской области №283-па от 22.07.2016 года.

Об экономии или перерасходе средств на оплату труда, по полученному результату судить нельзя, так как абсолютное отклонение определяется без учета изменения объема производства продукции.

На основании данных за 2014, 2015, 2016 года проведем горизонтальный анализ баланса активов по бюджетной деятельности. Горизонтальный анализ баланса позволяет определить динамику показателей влияющих на баланс. Приложение №1.

Рассмотрим горизонтальный анализ актива баланса по бюджетной деятельности. Как следует из данных баланса раздела 1 «Нефинансовые активы» показатели в 2015 году по сравнению с 2014 годом возросли на сумму 991,1 тысяча рублей, что составляет 16,33%, наибольшее увеличение наблюдается по основным средствам, но в 2016 году по сравнению с 2015 годом произошло увеличение материальных запасов на сумму 839,3 тысячи рублей, что составляет 14,15%, это связанно с увеличением цен на медикаменты, продукты питания, строительные материалы, хозяйственные расходы и т.д. По разделу 2 «Финансовые активы» наблюдается уменьшение, что в 2015г. к 2014г. в сумме 328,2 тысячи рублей, что в 2016 г по отношению к 2016 г в сумме 390,8 тысяч рублей, это положительно характеризует работу предприятия в целом.

Рассмотрев пассив баланса Приложение № 2 по строке «Расчеты по принятым обязательствам» изменения 2015 к 2014 году составили 6862,8 тысяч рублей или 3,2%, связанно с тем, что декабрьская заработная плата переходит на следующий год, т.е. на 1 января 2015 года имеется задолженность по выплате заработной плате. В 2016 к 2015 году изменения составляют минус 7468,9 тысяч рублей или минус 4,2%, т.е. в декабре выдан аванс за январь 2017 года.

Следует особо отметить, что сумма актива и пассива баланса равны, что и требуется в правильном составлении баланса.

2.2. Особенности учета активов в бюджетном учреждении

Закрепленное за домом является составляющей и основой финансово-хозяйственной учреждения.

Основным нормативным документом, порядок бюджетного учета нефинансовых и активов дома, Инструкция по бюджетному учету, приказом России от 16.12.2010 № 174н.

Нефинансовые активы дома в себя: средства, непроизведенные активы, запасы.

Объекты активов принимаются к учету по их стоимости.

Основные средства.

К основных средств, Инструкции №157н материальные основных фондов, в процессе деятельности при работ или услуг, либо для управленческих нужд учреждения, в эксплуатации, запасе, на консервации, в аренду, от объектов со сроком полезного более 12 месяцев.

Единицей бюджетного учета средств инвентарный объект.

Каждому объекту, кроме объектов до 3000 включительно, а библиотечного фонда, драгоценностей и изделий от стоимости, от того, находится ли он в эксплуатации, в или на консервации, присваивается уникальный инвентарный порядковый номер, который из знаков. три обозначают субсчет, — и четыре — номер предмета в группе.

Учетом с основными средствами в доме бухгалтер отдела по учету основных средств, который применяет счета в счета 0 101 00 000 «Основные средства»:

0 101 01 000 «Жилые помещения»;

0 101 02 000 «Нежилые помещения»;

0 101 03 000 «Сооружения»;

0 101 04 000 «Машины и оборудование»;

0 101 05 000 «Транспортные средства»;

0 101 06 000 «Производственный и хозяйственный инвентарь»;

0 101 07 000 «Библиотечный фонд».

Аналитический учет средств в доме по каждому объекту на карточках (ф. 0504031), (ф. 0504032) Приложение № 4.

карточка учета основных средств для объектов, и хозяйственного инвентаря, а библиотечных фондов.

Аналитический учет средств в доме автоматизирован, бухгалтер данные непосредственно в 1C » Предприятие».

Движение средств с осуществлением операций по поступлению, перемещению и выбытию средств. операции формами первичной учетной документации:

- Акт о приеме-передаче нефинансовых (ф. 0504101);

- Накладная на перемещение нефинансовых (ф. 0504102);

- Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных основных (ф. 0504103);

- Требование-накладная (ф. 0504204);

- Ведомость материальных на учреждения (ф. 0504210), стоимостью до 3000 рублей;

- Требование-накладная (ф.0504204), свыше 3000 рублей, а посуды, мягкого инвентаря, фонда, от стоимости;

- Акт о объектов нефинансовых (кроме средств) (ф. 00504104);

- Акт о транспортных (ф. 0504105);

- Акт о мягкого и инвентаря (ф. 0504143).

Приведем отражения в учете операций основных средств, были бухгалтером по учету средств в доме.

По результатам комиссии ГОУ «Детский дом», протокола № 21 от 05.09.2015 г., было приобрести принтер у ООО «Престиж» на 12000 рублей, с учетом НДС 2160 рублей. проведения поставщику, накладной№ 58от 16 2015 г., поступил в учреждение. были составлены следующие документы:

Приходный № 302 от 20 октября 2015 г. на приемку материальных (нефинансовых активов) (ф. 0504207), Акт о приеме-передаче нефинансовых № 303 от 20 октября 2015 г. (ф. 0504101), инвентарная карточка нефинансовых № 25 (ф. 0504031), выдачи материальных ценностей № 420 от 25 октября 2015 г. на учреждения (ф.0504210).

В сделаны следующие бухгалтерские записи:

Дебет 1 106 01 310 «Увеличение капитальных в средства» — 12000 рублей

Кредит 1 302 19 730 «Расчеты с поставщиками и по основных средств».

Принтер к учету:

Дебет 1 101 04 310 «Увеличение стоимости и оборудования»

Кредит 1 106 01 410 «Уменьшение капитальных в средства» — 12000 рублей.

Детский дом амортизацию ОС линейно в срока их службы. действует ежемесячных начислений в 1/12 суммы. начисления начинают отражать в месяце, за ввода в эксплуатацию.

По ниже ОС амортизация в 100%-ном при к учету:

- недвижимого не 40 000 руб.;

- библиотечных не 40 000 руб.;

- иных движимого от 3 000 до 40 000 руб.

По движимого не дороже 3 000 руб. (кроме объектов) не начисляется.

Амортизация на синтетическом 0 104 00 000 «Амортизация».

Для проводок по амортизационным предназначены счета, оканчивающиеся на 410, используются в транзакции:

Дт 0 401 20 271 «Расходы на амортизацию основных и активов», 0 109 00 000 «Затраты на изготовление готовой продукции, работ, услуг» (0 109 60 271, 0 109 70 271, 0 109 80 271, 0 109 90 271)

Кт 0 104 00 000 «Амортизация» (0 104 11 410–0 104 13 410, 0 104 15 410, 0 104 18 410, 0 104 31 410–0 104 38 410).

Рассмотрим на списание средств:

В сентябре 2016 г. на акта № 15 от 25.09.2016 г. о объекта средств ф. 0504104 в ГОУ «Детский дом» копировальный Xerox-5317 и 3 письменных 1300 мм х 700 мм, по физического и износа, стоимость 71000 рублей, начислена в размере 100%. В были следующие проводки:

Дебет 1 101 04 310 «Увеличение стоимости и оборудования»

Кредит 1 106 01 410 «Уменьшение капитальных в средства» — 71000 рублей.

Бюджетный учет основных средств имеет структуру и их кодирования. Однако инструкции № 157н и № 174н, подробные и перечни возможных проводок, могут бухгалтеру. бюджетного учета основных средств строго регламентировано. Все ОС быть оформлены документами и в бухгалтерскими проводками.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.