или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Теоретические основы бухгалтерского учета в бюджетных организациях

- 1.1. Система нормативного регулирования учета в бюджетной организации

- 1.2. Организация бухгалтерского учета в бюджетных учреждениях

- 1.3. Методика контроля в бюджетных организациях

- Глава 2. Учет и контроль бухгалтерского учета в Государственном образовательном учреждении для детей-сирот и детей, оставшихся без попечения родителей, Сахалинской области ГОУ «Детский дом»

- 2.1. Технико – экономическая характеристика бюджетного учреждения

- 2.2. Особенности учета активов в бюджетном учреждении

- 2.3. Особенности учета пассивов в бюджетном учреждении

- 2.4. Организация контроля за ведением бухгалтерского учета в бюджетном в бюджетном учреждении

- Глава 3. Учет и контроль в Государственном образовательном учреждении в образовательном учреждении для детей-сирот и детей, оставшихся без попечения родителей, Сахалинской области ГОУ «Детский дом»

- 3.1. Предложения по оптимизации бухгалтерского учета в бюджетном учреждении

- 3.2. Предложения совершенствования контроля учета деятельности бюджетного учреждения

- Заключение

- Список использованной литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Предприятия, состоящие на финансировании своей деятельности из федерального или местного бюджетов, называются бюджетными учреждениями. В связи с этим, становится очевидным, что у бюджетных учреждений среди источников формирования хозяйственных средств можно выделить финансирование и доходы. Стоит заметить, что отличаются не только элементы учета, но и система кодировки, а это значит, что в бюджетных организациях применяется план счетов для учета исполнения плана финансово-хозяйственной деятельности, отличный от плана счетов, применяемого в финансовом учете.

В связи с этим, человек, еще не знакомый с правилами ведения учета в бюджетных учреждениях, может предположить, что он будет отличаться от учета в коммерческих организациях. И действительно, учет основных средств, учет материальных запасов, денежных средств, финансовых активов, обязательств в бюджетных учреждениях имеет свою специфику.

Суть учета остается та же – достоверное представление информации о деятельности организации всем заинтересованным лицам, однако отражение на счетах всех осуществляемых операций абсолютное иное. Изучению бухгалтерского учета в бюджетных организациях отводится особое внимание. Накопленные знания в финансовом учете являются лишь основой бюджетного учета, поэтому необходимо ознакомиться с ведением бухгалтерских записей в бюджетных организациях.

Стоит также отметить, что в бухгалтерском учете бюджетных организаций появляются новые классы и счета. Это в первую очередь связано с особенностями функционирования самих бюджетных учреждений. Здесь нет счетов, связанных с осуществлением коммерческой деятельности, получением прибыли (за исключением определенных видов деятельности). Отличие бухгалтерского учета бюджетных и коммерческих организаций основано также на определении специфического состава и классификации основных средств, материальных запасов, обязательств и других классов плана счетов. Очевидным является то, что баланс бюджетного учреждения также имеет отличия от баланса коммерческих предприятий. Сущность и общая структура его остаются те же – слева активы (размещенные и используемые полученные средства), справа пассивы (источники образования активов). Но вот внутренняя конструкция уже иная – основные изменения происходят в структуре основных средств, финансовых активов, денежных средств, обязательств.

Что касается составления и предоставления отчетностей в вышестоящие органы, то для бюджетных организаций предусмотрен свой список и график сдачи отчетов. На первый взгляд, бухгалтерский учет в бюджетных организациях может показаться более сложным, чем учет коммерческих предприятий, но при более детальном ознакомлении все становится ясным. В силу того, что бюджетные организации совершают меньше операций, которые должны находить отражение в учете, само ведение учета облегчается.

Целью дипломной работы является исследование особенностей организации бухгалтерского учета и контроля в бюджетных учреждениях и разработка рекомендаций по их совершенствованию.

Из поставленной цели вытекают следующие задачи:

- Изучить теоретические основы учета и контроля в бюджетных учреждениях;

- представить технико-экономическую характеристику учреждения;

- проанализировать учет и контроль в учреждении;

- разработать рекомендации по совершенствованию учета и контроля в исследуемом учреждении;

Предметом исследования выступает учет и контроль бюджетного учреждения.

Объектом исследования является Государственное образовательное учреждение для детей-сирот и детей, оставшихся без попечения родителей, Сахалинской области ГОУ «Детский дом».

Теоретической и методологической основой написания работы послужили нормативно-правовые акты, учебники и учебные пособия ведущих экономистов, статьи в периодических изданиях.

Информационной базой исследования явились бухгалтерские документы учреждения за 2014-2016 годы.

Глава 1. Теоретические основы бухгалтерского учета в бюджетных организациях

1.1. Система нормативного регулирования учета в бюджетной организации

Нормы Бюджетного кодекса Российской Федерации (далее по тексту — БК РФ) определяют общие принципы бюджетного законодательства, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяют основы бюджетного процесса и межбюджетных отношений, основания и виды ответственности за нарушение бюджетного законодательства. Приоритет в сфере нормативного регулирования бюджетного процесса в России принадлежит БК РФ.

БК РФ устанавливает общие принципы бюджетного законодательства, организации и функционирования бюджетной системы, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в РФ, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации.

Учреждением признается некоммерческая организация, созданная и финансируемая полностью или частично собственником (в лице органов государственной власти разного уровня), для осуществления управленческих, социально-культурных или иных функций некоммерческого характера. Имущество закрепляется за учреждением на праве оперативного управления. Учреждение, в отличие от других общественных организаций, по своим обязательствам отвечает находящимися в его распоряжении денежными средствами, а при их недостаточности ответственность по обязательствам учреждения несет собственник в виде субсидий. Законодательство предусматривает право собственника изъять у учреждения лишнее, неиспользуемое либо используемое не по назначению имущество.

Учреждения, собственником которых является государство (в практике они получили название бюджетных), также относятся к некоммерческим и имеют свои принципиальные отличия. Бухгалтерский учет в указанных структурах принято называть бюджетным. Он формируется под влиянием нескольких определяющих факторов.

Бюджетное учреждение создается органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и других функций некоммерческого характера. Деятельность бюджетного учреждения финансируется средствами соответствующего бюджета или государственного внебюджетного фонда на основе плана финансово-хозяйственной деятельности (школы, высшие и средние учебные заведения, учреждения здравоохранения, культуры и др.).

Основные правовые и организационные факторы, влияющие на систему бухгалтерского учета бюджетных учреждений:

- система нормативного регулирования (План счетов);

- учет по статьям бюджетной классификации;

- казначейская система исполнения бюджета.

Таким образом, бюджетное учреждение финансируется из федерального бюджета и бюджетов внебюджетных фондов, а также субъектов Российской Федерации либо местных бюджетов.

Основными документами, регламентирующими бюджетный бухгалтерский учет, являются:

- «Бюджетный кодекс Российской Федерации» от 31.07.1998 № 145-ФЗ (ред. от 28.12.2016);

- «Гражданский кодекс Российской Федерации» от 30.11.1994 № 51-ФЗ (в ред. от 18.07.2009 № 181-ФЗ);

- «Налоговый кодекс Российской Федерации» от 31.07.1998 № 146-ФЗ (в ред. от 28.12.2016 № 475-ФЗ);

- «Трудовой кодекс Российской Федерации» от 30.12.2001 № 197-ФЗ (в ред. от 03.07.2016 № 348-ФЗ);

- Федеральный закон от 06.12.2011 № 402-ФЗ (в ред. от 23.05.2016 № 149-ФЗ) «О бухгалтерском учете»;

- Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

- Федеральный закон РФ от 23.04.2010г. № 83-ФЗ (в ред. от 30.11.2016 № 401-ФЗ) «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений».

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Приказ Минфина РФ от 01.12.2010г. № 157н (в ред. приказов Минфина РФ от 12.10.2012г. № 134н, от 29.08.2014г. № 89н, ред. от 06.08.2015г. № 124н) «Об утверждении Единого плана счетов бухгалтерского учета для государственных и муниципальных учреждений и инструкции по его применению».

- Приказ Минфина РФ от 16.12.2010г. № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и инструкция по его применению».

- Приказ Минфина РФ от 25.03.2011г. № 33н «Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» (в ред. от 26.10.2012 г. № 139н, от 29.12.2014г. № 172н, от 20.03.2015 № 43н, от 17.12.2015 № 199н);

- Приказ Минфина России от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Из перечисленных нормативных документов наиболее важными являются Федеральный закон «О бухгалтерском учете» и инструкция по бухгалтерскому учету.

В Законе о бухгалтерском учете дано определение сущности бухгалтерского учета, указаны его задачи, основные правила его ведения, оценки имущества и обязательств, состав бухгалтерской отчетности, порядок и сроки ее представления, приведены основные понятия по бухгалтерскому учету и отчетности (о счетах, двойной записи и т. п.).

Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы Российской Федерации, а также правила их ведения, утверждаются органом, организующим исполнение соответствующего бюджета бюджетной системы Российской Федерации.

Инструкция по бухгалтерскому учету «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений», утверждена Приказом Минфина РФ от 01.12.2010г. № 157н.

Инструкция по бухгалтерскому учету состоит из двух частей. В первой части изложен план счетов бухгалтерского бюджетного учета, который состоит из балансовых счетов и забалансовых.

Во второй части отражена инструкция по применению плана счетов, состоящая из пяти разделов.

Инструкция «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений» от 16.12.2010г. № 174н устанавливает единый порядок ведения бухгалтерского учета в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления, бюджетных учреждениях.

Постановления Правительства РФ, нормативные правовые акты федеральных исполнительных органов власти, регулирующие бюджетные правоотношения, не должны противоречить БК РФ. Кроме того, кодекс устанавливает приоритет международных правовых норм при заключении РФ международных договоров.

В настоящее время создано четыре уровня правового регулирования отечественного бюджетного бухгалтерского учета рис. 1.

Документы первого уровня — законодательного, регламентируют учет доходов, источников финансирования дефицита и расходы бюджета, операций, осуществляемых в процессе его исполнения. Отдельные аспекты бюджетного бухгалтерского учета регулируются Гражданским, Трудовым, Семейным кодексами, Законами РФ «Об образовании», «О культуре», «О медицинском страховании граждан в Российской Федерации» и другими федеральными законами и указами Президента РФ и постановлениями Правительства РФ.

Нормы БК РФ являются основой действующей Инструкции по бюджетному учету и Указаний по применению бюджетной классификации.

Нормативный уровень представлен документами, в которых регламентируются правила и принципы формирования учетной политики, учета фактов деятельности бюджетных учреждений, активов, обязательств, доходов и расходов.

- Приказ Минфина РФ от 01.12.2010г. № 157н (в ред. приказов Минфина РФ от 12.10.2012г. № 134н, от 29.08.2014г. № 89н, ред. от 06.08.2015г. № 124н) «Об утверждении Единого плана счетов бухгалтерского учета для государственных и муниципальных учреждений и инструкции по его применению».

- Приказ Минфина РФ от 16.12.2010г. № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и инструкция по его применению»;

- Приказ Минфина РФ от 25.03.2011г. № 33н «Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений»;

- Приказ Минфина России от 01.07.2013 № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»;

- Приказ от 13.06.1995 г. № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»;

- Приказ Минфина России от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению»;

- Постановление Правительства Российской Федерации от 01.01.2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы»;

- Приказ Минфина России от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений».

К документам третьего уровня системы нормативного регулирования бухгалтерского учета относятся методические рекомендации, методические указания, инструкции и другие аналогичные документы, разрабатываемые и утверждаемые Минфином России. ЦБ РФ и другими органами исполнительной власти, которым федеральными законами предоставлено право регулирования бухгалтерского учета. Нормативные документы этого уровня содержат конкретные указания и разъяснения по применению отдельных положений бухгалтерского учета, наложенных в законодательных и нормативных документах первого и второго уровней системы нормативного регулирования бухгалтерского учета. Такими документами являются, например, Методические указания по бухгалтерскому учету основных средств; Методические указания по бухгалтерскому учету материально-производственных запасов; Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию: Положение о порядке ведения кассовых операций и др.

Документы четвертого уровня — субъектового, включают внутренние документы по ведению бухгалтерского учета, разрабатываемые самой организацией. К таким документам следует отнести приказ об учетной политике организации; рабочий план счетов бухгалтерского учета; систему документооборота, должностные инструкции учетных работников и другие документы, разрабатываемые на основе законодательных и нормативных актов с учетом специфики условий хозяйствования, отраслевой принадлежности и других особенностей деятельности экономического субъекта.

Одним из самых важных внутренних нормативных документов, которым руководствуется большинство организаций при формировании и утверждении учетного регламента, является Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное Приказом Минфина России от 06.10.2008 № 106н (в ред. от 06.04.2015 № 57н). Таким образом, учетная политика стала не просто частью бухгалтерского учета, а одним из важных этапов построения оптимальной модели налогового учета, поскольку это во многом определяет финансовое благополучие бюджетного учреждения. В связи с этим учетная политика позволила не только обеспечивать повышение качества учета, выявить скрытые резервы, обнаружить нарушения режима экономии, плановой и финансово-бюджетной дисциплины, но и предупредить возможные потери и необоснованные затраты.

1.2. Организация бухгалтерского учета в бюджетных учреждениях

К бюджетным относятся организации, основная деятельность которых, полностью или частично финансируется за счет средств бюджета на основе плана финансово-хозяйственной деятельности. Для бюджетных учреждений одним из важнейших финансовых документов является — план финансово-хозяйственной деятельности. Отнесение организаций к бюджетным определяется уставом, учредительными документами, а также соответствующим финансовым органом.

Главное управление федерального казначейства организует и осуществляет сводный, систематический, полный и стандартизированный учет операций по движению средств Федерального бюджета РФ, государственных внебюджетных фондов и внебюджетных средств на счетах казначейства, разрабатывает и утверждает методологические и инструктивные материалы, устанавливает порядок ведения учета и составления отчетности расходов бюджетных учреждений.

Особенности бухгалтерского учета в учреждениях непроизводственной формы, определяются законодательством о бюджетном устройстве и бюджетном процессе, Инструкцией по бухгалтерскому учету в учреждениях, утвержденной приказом Министерства финансов Российской Федерации от 01 декабря 2010 г. № 157н, Инструкцией по бухгалтерскому учету в бюджетных учреждениях, утвержденной приказом Министерства финансов Российской Федерации от 16.12.2010г. № 174н и другими нормативными документами, содержащими указания по учету и отражению в балансе операций учреждений и организаций, состоящих на бюджете в различных сферах их деятельности.

К специфическим особенностям бюджетного учета можно отнести:

- контроль исполнения плана финансово-хозяйственной деятельности;

- выведение в учете кассовых и фактических расходов;

- организацию учета в разрезе статей бюджетной классификации;

- строгое соответствие учета и отчетности требованиям нормативных документов;

- отраслевую специфику учета.

Специфическим нормативно-правовым актом, регламентирующим бухгалтерский учет в учреждениях, является Единый план счетов, утвержденный приказом Минфина России от 01.12.2010 № 157н.

Кроме того, для бюджетных учреждений действует свой индивидуальный план счетов — приказ Минфина России от 16.12.2010 № 174н.

План счетов состоит из 5 разделов. Первые 2 (нефинансовые активы, финансовые активы) предназначены для учета активов — как в виде имущества, так и денежных средств и пр. Следующий раздел — для обязательств. В разделе 4 собраны счета для записи доходов, расходов, финансовых результатов. Раздел 5 «Санкционирование расходов» содержит набор счетов для отражения получения и использования ассигнований из бюджета, лимитов обязательств, предоставляемых распорядителями бюджетов, плановых доходов и расходов. То есть, получив от вышестоящих инстанций уведомления на текущий год о лимитах на приобретение, например, материалов, учреждение отражает это на счетах учета. Отражение находит и использование этих лимитов.

И забалансовые счета.

В Указаниях о порядке применения бюджетной классификации, утвержденных приказом Минфина России от 01.07.2013 № 65н, разъясняется порядок применения бюджетных кодов.

Классификация доходов бюджетов является группировкой доходов бюджетов бюджетной системы Российской Федерации.

Код классификации доходов бюджетов состоит из двадцати знаков. Структура двадцатизначного кода классификации доходов бюджетов является единой для бюджетов бюджетной системы Российской Федерации и включает следующие составные части таб. 1:

— код главного администратора доходов бюджета (1 — 3 разряды);

— код вида доходов бюджетов (4 — 13 разряды);

— код подвида доходов бюджетов (14 — 20 разряды);

Таблица 1. Структура кода классификации доходов

| Структура кода классификации доходов бюджетов | |||||||||||||||||||

| Код главного администратора доходов бюджета | Код вида доходов бюджетов | Код подвида доходов бюджетов | |||||||||||||||||

| группа доходов | подгруппа доходов | статья доходов | подстатья доходов | элемент доходов | группа подвида доходов бюджета | аналитическая группа подвида доходов бюджетов | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Классификация расходов бюджетов представляет собой группировку расходов бюджетов бюджетной системы Российской Федерации и отражает направление бюджетных средств на выполнение федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления (муниципальными органами) и органами управления государственных внебюджетных фондов основных функций, решение социально-экономических задач.

Код классификации расходов бюджетов состоит из двадцати знаков. Структура двадцатизначного кода классификации расходов бюджетов является единой для бюджетов бюджетной системы Российской Федерации и включает следующие составные части:

- кода главного распорядителя бюджетных средств табл. 2 (1 — 3 разряды);

- кода раздела (4 — 5 разряды);

- кода подраздела (6 — 7 разряды);

- кода целевой статьи (8 — 17 разряды);

Таблица 2. Структура кода классификации расходов

| Структура кода классификации расходов бюджетов | ||||||||||||||||||||

| Код главного распорядителя бюджетных средств | Код раздела | Код подраздела | Код целевой статьи | Код вида расходов | ||||||||||||||||

| Программная (непрограммная) статья | Направление расходов | группа | подгруппа | элемент | ||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | |

Номер счета Плана счетов бюджетного учета отличается от счета по коммерческому учету и отражает всю информацию об отраслевой принадлежности учреждения, его функциях, целевом финансировании. Структура кода бухгалтерского счета состоит из 26 разрядов:

1 – 17-й разряды – коды классификаций доходов и расходов бюджета, источников финансирования дефицита бюджета;

18-й разряд – код вида деятельности (источник финансирования): 1 – бюджетная деятельность; 2 – средства, полученные от деятельности, приносящей доход; 3 – деятельность со средствами, находящимися во временном распоряжении; 4 – деятельность некоммерческих организаций сектора государственного управления, не являющихся участниками бюджетного процесса;

19 – 21-й разряды – код синтетического счета плана счетов, где первый знак отражает номер раздела Плана счетов, а два других – порядковый номер подраздела;

22 – 23-й разряды – код аналитического счета Плана счетов, т.е. расшифровка каждого подраздела;

24 – 26-й разряды – код КОСГУ.

Разделы 18 – 26 образуют код счета бюджетного учета.

Такое сложное построение номера счета позволяет детализировать аналитический учет, учитывать движение активов и обязательств в течение отчетного периода, иметь информацию о финансовых результатах деятельности учреждения по конкретным источникам финансирования, формировать открытую отчетность для пользователей.

Поскольку не все счета Плана счетов бухгалтерского учета бюджетного учреждения предназначены для использования на уровне бухгалтерского учета, учреждению необходимо сформировать рабочий план счетов и утвердить его собственным приказом «Об учетной политике». В нем отражаются лишь те синтетические счета объекта учета, которые свойственны конкретному бюджетному учреждению.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года. Принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

Все хозяйственные операции, проводимые учреждениями, финансовыми органами, органами казначейства оформляются первичными документами, утвержденные Приказом Минфина России от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

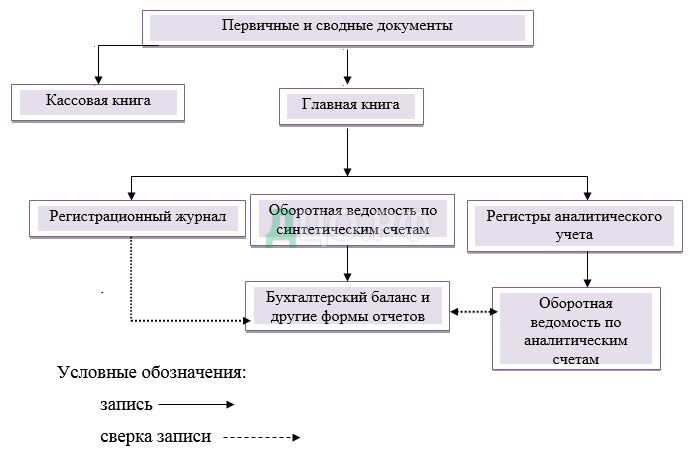

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета рис. 2:

— Журнал регистрации обязательств;

— Журнал операций по счету «Касса»;

— Журнал операций с безналичными денежными средствами;

— Журнал операций расчетов с подотчетными лицами;

— Журнал операций расчетов с поставщиками и подрядчиками;

— Журнал операций расчетов по оплате труда, денежному довольствию и стипендиям;

— Журнал операций по выбытию и перемещению нефинансовых активов;

— Журнал операций расчетов с дебиторами по доходам;

— Журнал по прочим операциям;

Учет в бюджетных структурах подчиняется Бюджетному кодексу РФ и строго регламентирован. Бюджетная система страны подразумевает использование специальных кодов, знать которые необходимо и бухгалтерам бюджетных структур, поскольку они задействуются непосредственно при составлении рутинных проводок.

Бюджетные учреждения ведут не только бухгалтерский, но и налоговый учет, соблюдают порядок оформления законодательно утвержденных форм первичных документов и сдают отчетность.

Инструкция о порядке составления и представления отчетности об исполнении бюджетов, утвержденная приказом Минфина России от 28.12.2010 № 191н, содержит формы отчетности и правила их заполнения.

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности бюджетной организации за отчетный период и состоит из таблиц, которые составляются на основе данных бухгалтерского учета.

Бюджетная отчетность составляется главными распорядителями, распорядителями, получателями бюджетных средств, главными администраторами, администраторами доходов бюджетов, главными администраторами, администраторами источников финансирования дефицита бюджетов, финансовыми органами, органами, осуществляющими кассовое обслуживание исполнения бюджетов, на следующие даты:

— месячная — на первое число месяца, следующего за отчетным;

— квартальная — на 1 апреля, 1 июля и 1 октября текущего года;

— годовая — на 1 января года, следующего за отчетным.

Отчетным годом является календарный год — с 1 января по 31 декабря включительно.

Для выявления финансовых результатов деятельности организации за отчетный период необходимо произвести начисление всех расходов, относящихся к отчетному периоду: расчеты по оплате труда; расчеты налогов; отчисления во внебюджетные фонды; арендной платы за помещения, оборудование, транспорт; отчислений на подготовку кадров; всех прочих расходов, относящихся к отчетному периоду.

Баланс исполнения смыты доходов и расходов является основным отчетным документом, необходимым для управления и анализа хозяйственной и финансовой деятельности бюджетного учреждения, контроля за использованием по назначению предоставленного учреждению имущества. По данным баланса можно определить, как снижаются материальные запасы, сокращается дебиторская задолженность, наличие которой указывает на несвоевременность платежей между организациями. В балансе виден размер фактически производственных учреждением расходов по бюджету.

Составлением баланса и отчетности завершается цикл бухгалтерского учета, а сам баланс при этом является сводкой остатков средств и их источников, числящихся на конец отчетного периода на счетах бухгалтерского учета.

Формы бюджетной отчетности составляются на отчетную дату и представляются соответствующему главному распорядителю средств бюджета, органу, организующему исполнение бюджета.

Бюджетная отчетность составляется в сброшюрованном виде с нумерацией страниц, оглавлением и сопроводительным письмом на бумажных и электронных носителях информации.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.