Что касается вычета НДС при авансовой форме оплаты сделки, то с 2009 г. у покупателя есть право предъявлять к вычету налог с сумм предоплат, перечисленных продавцу (п. 12 ст. 171 НК РФ). В дополнение к счету-фактуре продавца необходимо иметь платежные документы, подтверждающие перечисление предоплаты (частичной оплаты), а также договор, в которых такая форма расчетов предусмотрена (п. 9 ст. 172 НК РФ). После того как покупатель примет к учету соответствующие активы, ему нужно восстановить ранее принятый к вычету НДС с аванса (п. 3 ст. 170 НК РФ).

Налог на прибыль. Особенности признания доходов и расходов сторонами сделки при приобретении предприятия как имущественного комплекса отражены в ст. 268.1 НК РФ, которая действует с 1 января 2008 г.

Рассмотрим отдельно порядок налогового учета для продавца и покупателя.

У покупателя. У покупателя разница между ценой приобретения предприятия и стоимостью его чистых активов, определяемой по передаточному акту, признается расходом либо доходом (п. п. 2 и 5 ст. 268.1 НК РФ). Получит покупатель доход или расход – зависит от указанного соотношения, знака разницы. Понятия «балансовая стоимость» и «поправочный коэффициент», упомянутые в гл. 21 НК РФ, в данном случае при расчете налога на прибыль не используются (Письмо Минфина России от 05.06.2008 N 03-03-06/1/352).

Если предприятие приобретается в порядке приватизации или по конкурсу, вместо величины чистых активов используется его оценочная (начальная) стоимость.

Но при этом следует помнить: цена, уплачиваемая продавцу предприятия, не будет признаваться в момент приобретения расходом для целей налогообложения прибыли. Ведь, например, в момент их приобретения не признаются расходами стоимость материально-производственных запасов, покупных товаров (пп. 3 п. 1 ст. 268, п. 1 ст. 318 НК РФ). Стоимость активов (запасов, основных средств, НМ активов ) и имущественных прав, указанная в договоре и в передаточном акте, формирует их налоговую стоимость для целей исчисления налога на прибыль (пп. 1 п. 1, п. 2 ст. 254, ст. 320, п. п. 1 и 3 ст. 257 НК РФ). В дальнейшем, например, при продаже, использовании либо потреблении этих ценностей расход будет учитываться по правилам гл. 25 НК РФ. Так, стоимость основных средств, используемых для производства, через амортизационные отчисления включается в прямые расходы и уменьшает налоговую базу по налогу на прибыль. Точно так же включается в расходы стоимость сырья и материалов, направленных в производство. Причем в этой части налоговый учет совпадает с бухгалтерским. Иными словами, купленное предприятие принимается к налоговому и бухгалтерскому учету не единым объектом, а по частям: отдельно – материально-производственные запасы, отдельно – основные средства, отдельно – нм активы и т.д. Но налоговая стоимость этих частей формируется на основании данных передаточного акта.

При расчете налоговой стоимости активов берутся в расчет не налоговые регистры продавца, а стоимость, указанная в передаточном акте, т.е. балансовая оценка, потому что продавец платит цену, опираясь на балансовую оценку (размер чистых активов). А отклонения от нее (надбавка либо скидка) учитываются у покупателя в особом порядке по правилам, установленным в ст. 268.1 НК РФ. Положительная разница между ценой и чистыми активами в этой статье рассматривается как надбавка к их цене, отрицательная – как скидка с цены.

Надбавка признается расходом равномерно в течение пяти лет начиная с месяца, следующего за месяцем государственной регистрации права собственности покупателя на предприятие как имущественный комплекс (пп. 1 п. 3 ст. 268.1 НК РФ). Скидка признается доходом в том месяце, в каком осуществлена государственная регистрация перехода права собственности на предприятие как имущественный комплекс.

Из приведенных формулировок ст. 268.1 НК РФ следует: надбавка и скидка с цены рассчитываются совсем иначе, чем установлено при исчислении деловой репутации для целей бухучета в ПБУ 14/2007. НК РФ оперирует понятием «чистые активы, определяемые по передаточному акту», а в бухгалтерских правилах говорится о разнице между суммой активов и обязательств по балансу. Давайте разбираться в различиях формулировок.

Величина чистых активов является расчетной величиной. Порядок расчета стоимости чистых активов установлен отдельными документами:

— для акционерных обществ (за исключением осуществляющих страховую и банковскую деятельность) – Приказом Минфина России N 10н, ФКЦБ России N 03-6/пз от 29.01.2003;

— для акционерных обществ, осуществляющих страховую деятельность, – Приказом Минфина России N 7н, ФСФР России N 07-10/пз-н от 01.02.2007.

За исключением того, установлены отраслевые особенности расчета чистых активов для кредитных фирм , созданных в форме акционерных обществ, акционерных и паевых инвестиционных фондов и др.

Согласно ст. 20 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» стоимость чистых активов общества рассчитывает ся в порядке, установленном федеральным законом и издаваемыми в соответствии с ним нормативными актами. Минфин России неоднократно разъяснял: несмотря на то, что правила расчета чистых активов установлены только для акционерных обществ, этими правилами могут пользоваться и общества с ограниченной ответственностью (см. Письма Минфина России РФ 29.10.2007 N 03-03-06/1/737, от 26.01.2007 N 03-03-06/1/39). Поддерживают данную позицию и арбитражные судьи (Постановления ФАС Северо-Западного округа от 12.07.2005 по делу N А05-14582/04-17, Уральского округа от 18.04.2006 по делу N Ф09-2886/06-С5, Московского округа от 01.12.2005 по делу N КГ-А40/10510-05).

Упрощенная формула расчета чистых активов для большинства акционерных обществ и обществ с ограниченной ответственностью по правилам, установленным в совместном Приказе Минфина России N 10н и ФКЦБ России N 03-6/пз от 29.01.2003, выглядит так:

Чистые активы = Итог разд. 3 «Капиталы и резервы» бухгалтерского баланса (стр. 490 типовой формы) + Стр. 640 бухгалтерского баланса «Доходы будущих периодов» – Задолженность учредителей по взносам в уставный капитал, отраженная в составе статьи «Дебиторская задолженность» (расшифровка к стр. 230 или 240 бухгалтерского баланса).

Включение доходов будущих периодов оспаривается некоторыми экспертами, но прямо вытекает из правил, установленных в указанном документе.

Конечно, в приведенном порядке расчета речь идет о данных бухгалтерского баланса, а при продаже предприятия как имущественного комплекса вместо баланса следует брать данные, указанные в передаточном акте. Но порядок расчета чистых активов один и тот же, поскольку передаточный акт представляет собой баланс проданного предприятия со всеми его активами и обязательствами.

Из сказанного делаем вывод: надбавка и скидка с цены, определяемые при исчислении налога на прибыль, совпадут с суммой положительной и отрицательной деловой репутации в бухгалтерском учете, если у приобретаемого предприятия будут отсутствовать показатели «доходы будущих периодов» и «задолженность учредителей по взносам в уставной капитал». Поскольку наличие этих показателей в балансе встречается достаточно редко, мы в дальнейшем не будем рассматривать их в примерах.

Разберем, как учитывать разницу в цене по отношению к чистым активам (балансовой оценки активов за минусом обязательств) в бухгалтерском и налоговом учете, а также как применять в этой ситуации ПБУ 18/02 «Учет расчетов по налогу на прибыль фирм «, утвержденное Приказом Минфина России от 19.11.2002 N 114н.

Пример. Фирма приобрела предприятие как имущественный комплекс за 2 000 000 руб. (без НДС). Стоимость активов за минусом обязательств приобретенного предприятия равна стоимости его чистых активов и составляет 2 500 000 руб.

Государственная регистрация перехода права собственности на предприятие как имущественный комплекс осуществлена 20 сентября 2014 г.

Разница между покупной ценой предприятия и стоимостью его активов за минусом обязательств составляет 500 000 руб. (2 000 000 – 2 500 000): это отрицательная деловая репутация.

В бухучете компании -покупателя делается следующая запись: Д-т 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Приобретение предприятия») К-т 91 «Прочие доходы и расходы» (субсчет 1 «Прочие доходы») – 500 000 руб. – отрицательная деловая репутация фирме учтена в составе прочих доходов.

Налог на прибыль организация-покупатель исчисляет ежеквартально. Потери от отрицательной деловой репутации (или скидки к цене по формулировкам налогового учета) должна быть полностью включена в доход покупателя в месяце, в котором осуществлена государственная регистрация перехода права собственности на предприятие (п. 3 ст. 268.1 НК РФ).

Поскольку момент признания дохода для целей двух учетов совпадает, применять положения ПБУ 18/02 нет необходимости.

Перейдем к учету положительной деловой репутации или надбавки к цене. Здесь возникает необходимость применения положений ПБУ 18/02, поскольку сроки признания расходов в виде положительной деловой репутации (надбавки к цене) в бухгалтерском и налоговом учете различны. По этой причине в течение первых пяти лет ежемесячно покупатель признает в бухучете налогооблагаемые временные разницы и соответствующие им отложенные налоговые обязательства. Погашаются указанные разницы и обязательства в течение последующих 15 лет начисления амортизации по положительной деловой репутации в бухучете (п. п. 12, 15 и 18 ПБУ 18/02).

Пример. Изменим условия предыдущего примера. Допустим, стоимость приобретения составила 2 980 000 руб. (без НДС) при стоимости активов за минусом обязательств 2 500 000 руб. Поскольку цена покупки выше стоимости активов, образуется положительная деловая репутация 480 000 руб. (2 980 000- 2 500 000).

В бухучете покупателя делаются следующие записи:

Д-т 08 «Вложения во внеоборотные активы» (субсчет «Приобретение предприятия») К-т 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Приобретение предприятия») – 480 000 руб. – учтена надбавка к цене предприятия, уплаченная продавцу (положительная деловая репутация);

Д-т 04 «Нематериальные активы» К-т 08 «Вложения во внеоборотные активы» (субсчет «Приобретение предприятия») – 480 000 руб. – положительная деловая репутация приобретенного предприятия учтена в составе НМ активов.

Амортизация этих дополнительных расходов покупателя начисляется покупателем со следующего месяца. Ежемесячно в течение первых пяти лет начисления амортизации в бухучете делается следующая запись: Д-т 20 «Основное производство» К-т 05 «Амортизация НМ активов « – 2000 руб. (480 000 руб. : 20 лет : 12 мес.) – начислена амортизация по положительной деловой репутации.

Для целей исчисления налога на прибыль в течение пяти лет расходом признается соответствующая надбавка к цене – ежемесячно в сумме 8000 руб. (480 000 руб. : 5 лет : 12 мес.). Поэтому следует признать отложенные налоговые обязательства: Д-т 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по налогу на прибыль») К-т 77 «Отложенные налоговые обязательства» – 1200 руб. [(8000 – 2000) x 20%] – отражено отложенное налоговое обязательство.

Итого за пять лет будет накоплено таких обязательств 72 000 руб. (1200 руб. x 12 мес. x 5 лет).

В течение последующих 15 лет ежемесячно начисляется амортизация и одновременно списывается соответствующая сумма отложенного налогового обязательства:

Д-т 20 К-т 05 – 2000 руб. (480 000 руб. : 20 лет : 12 мес.) – начислена амортизация по положительной деловой репутации;

Д-т 77 К-т 68 (субсчет «Расчеты по налогу на прибыль») – 400 руб. (2000 руб. x 20%) – отражено уменьшение отложенного налогового обязательства.

Все отложенные налоговые обязательства к концу периода должны быть списаны: 400 руб. = 72 000 руб.: 15 лет: 12 мес.

У продавца. В отсутствие в гл. 25 НК РФ специальных правил определения налоговой базы при продаже предприятия как имущественного комплекса продавец должен руководствоваться общими принципами признания доходов и расходов. В состав доходов компании-продавца включается выручка от продажи предприятия (ст. 249 НК РФ), а в состав расходов – затраты, связанные с его продажей (ст. 268 НК РФ). К последним могут относиться остаточная стоимость основных средств, стоимость материалов, товаров и прочего реализуемого имущества. Конечно, данные берутся из налогового учета продавца.

Однако эти положения для продавца не регулируются Порядком заполнения налоговой декларации по налогу на прибыль. В п. 6.1 Порядка заполнения указано, что продавец отражает выручку от реализации предприятия по строке 023 Приложения 1 к листу 02. Обратите внимание: в качестве расходов по строке 061 этого Приложения продавцу предписано указывать стоимость чистых активов реализованного предприятия (п. 7.1 Порядка заполнения). Облагаемая база по налогу на прибыль будет рассчитана как разница между ценой реализации и чистыми активами.

Если чистые активы проданного предприятия отрицательны, продавец получит чистый доход в сумме установленной цены.

Конечно, это явная недоработка Минфина. Ведь таких правил исчисления финансового результата продавцом имущественного комплекса ни в ст. 268.1, ни в целом в гл. 25 НК РФ не установлено.

Дополнительные расходы, непосредственно связанные с продажей предприятия как имущественного комплекса, осуществляются за счет продавца, если иное не предусмотрено договором (ст. 563 ГК РФ). Таким образом , если договором не предусмотрено, что издержки по передаче предприятия несет покупатель, они будут экономически оправданными для продавца и приниматься для целей исчисления налога на прибыль по данной сделке. Например, государственная пошлина за регистрацию права собственности учитывается в составе прочих расходов, связанных с производством и реализацией (Письма Минфина России от 20.02.2007 N 03-03-06/2/32, от 22.05.2008 N 03-03-06/1/328 и др.).

В п. 4 ст. 268.1 НК РФ указано, как поступить продавцу, реализовавшему с убытком предприятие как имущественный комплекс. Этот убыток признается расходом в порядке, установленном ст. 283 НК РФ, т.е. налоговая база последующих налоговых периодов уменьшается на всю сумму полученного убытка или на часть этой суммы в течение десяти лет (п. 1 ст. 283 НК РФ).

Налог на имущество. Объектом налогообложения для российских фирм признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухучета (п. 1 ст. 374 НК РФ).

Для покупателя основной вопрос при обложении налогом на имущество заключается в том, с какого момента основные средства и объекты недвижимости нужно включать в состав основных средств. А для продавца возникает «зеркальный» вопрос: в какой момент основные средства списываются с баланса и прекращается начисление налога на имущество?

Доходы и расходы от списания объектов основных средств с бухучета (в т.ч. в случае продажи) отражаются в качестве прочих доходов и расходов. В п. 10.1 ПБУ 9/99 установлено, что поступления от продажи основных средств признаются в бухучете в порядке, установленном для признания выручки (включая выполнение условия перехода права собственности, владения, пользования и распоряжения на продукцию (товар) от фирме к покупателю). Таким образом, организация-продавец не может списать с баланса учтенное в составе основных средств имущество – объект продажи до признания выручки от его реализации в бухгалтерском учете, включая переход соответствующего права на указанный объект к ортанизации -покупателю.

Поэтому до списания активов продавец учитывает их при исчислении налога на имущество, несмотря на то что акт приема-передачи оформлен и имущество фактически может быть передано покупателю (см. Письма Минфина России от 26.12.2008 N 03-05-05-01/75, от 06.09.2006 N 03-06-01-02/35, от 27.06.2006 N 03-06-01-02/28).

Пример. Покупатель приобрел в январе 2014г. предприятие как имущественный комплекс. В составе имущественного комплекса были переданы основные средства по акту приема-передачи. Заявление о государственной регистрации права на предприятие было подано в феврале, а получено в марте 2014 г.

За январь – март 2014 г. налог на имущество будет начислять и уплачивать продавец, в дальнейшем – покупатель.

Исходя из вышеизложенного, можно сделать вывод, что гудвилл представляет собой объединенный набор не идентифицируемых по отдельности объектов нематериального характера, который является неотъемлемой частью стоимости бизнеса. Представляется целесообразными именовать эти объекты особыми нематериальными активами, которые в силу своих особенностей не подчиняются общим требованиям, предъявляемым к активам. Особые нм активы индивидуальны для каждого бизнеса, существуют в связи с этим бизнесом и могут быть переданы в той мере и в той части, в какой собственник намерен распорядиться бизнесом.

Хорошая деловая репутация возможна в том случае, когда фирма производит товары (выполняет работы, оказывает услуги) высокого качества, имеет сильную команду менеджеров, разработанную маркетинговую стратегию. Немаловажное значение имеет также наличие постоянной клиентской базы, налаженные отношения с поставщиками, высокие кредитные показатели, выгодное месторасположение и созданная корпоративная культура.

2.3. Анализ ведения финансово-хозяйственной деятельности ЗАО «Киноцентр»

Закрытое акционерное общество (ЗАО) «Киноцентр» зарегистрировано 15 июня 2005 года Межрайонная инспекция Федеральной налоговой службы №46 по г. Москве. Основной вид деятельности: 92.11 – Производство фильмов. Дополнительные виды деятельности: 92.12 – Прокат фильмов; 92.13 – Показ фильмов. Юридический адрес: 105120, г. Москва, ул. Сергия Радонежского, д. 9, стр. 5. Место расположения Культурно-развлекательного комплекса: г. Москва, ул. Дружинниковская, д.15.

Здание Культурно-развлекательного комплекса имеет общую площадь более 28 тыс. кв.м. В помещениях расположены четырнадцать кинозалов, оборудованных новейшей кинопроекционной и звуковой аппаратурой, на 1319 посадочных мест. В здании также расположены рестораны, бары, дискотека, медицинские центры и салоны красоты, туристические и торговые фирмы, а также офисные помещения крупных и малых предприятий, в т.ч. иностранных.

Культурно-развлекательный комплекс посещают более 1,5 млн человек в год. В здании Киноцентра проводятся праздничные представления, тематические выставки, благотворительные кинофестивали, конференции, встречи с ветеранами Великой Отечественной Войны. Положительная роль культурной программы ЗАО «Киноцентр» неоднократно отмечалась администрацией Управы «Пресненское» ЦАО г. Москвы и руководством Префектуры ЦАО г. Москвы.

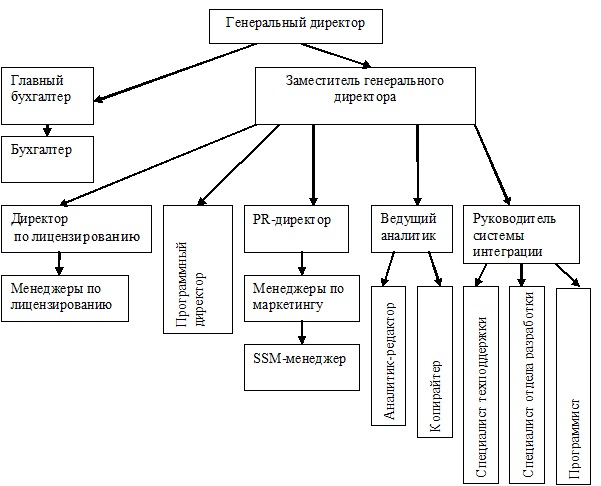

Рассмотрим укрупнено организационную структуру управления предприятием. Анализируя действующую организационно-функциональную структуру исследуемого предприятия, следует отметить: во главе его организационной структуры, как и каждого предприятия, отдельным звеном выделен руководитель – генеральный директор, связующий и контролирующий всю функциональную деятельность предприятия и всех процессов связанных с ней.

Для осуществления поставленных целей деятельности предприятия происходит разветвление организационной структуры в отдельные сектора по ее структурным подразделениям, в которых непосредственным образом происходит централизация выполняемых ими функций.

Заместитель директора занимается контролем процесса производства.

Для реализации стоящих перед заместителем директора функций в его подчинении находятся: директор по лицензированию, PR-директор, ведущий аналитик, руководитель системной интеграции, программный директор.

Вопросы, касающиеся реализации услуг, решаются под руководством заместителя директора, PR-директора.

Так же непосредственно генеральному директору подчиняется главный бухгалтер предприятия, который отвечает за организацию бухучета на предприятии.

Чистые активы отражают реальную стоимость имеющегося у фирмы имущества за исключением его долгов. Таким образом, чистые активы составляют разницу между балансовой стоимостью всех активов фирмы и суммой долговых обязательств фирмы. Данные о размере чистых активов фирмы содержатся в бухгалтерской отчетности. Величина чистых активов, определенная на начало и конец года, указывается в разделе об изменениях капитала (форма №3) вне зависимости от организационно-правовой формы фирмы. Порядок расчета величины чистых активов для акционерных обществ установлен Приказом Минфина России N 10н, ФКЦБ России N 03-6/пз от 29 января 2003 г. Под стоимостью чистых активов фирмы понимается величина, определяемая путем вычитания из суммы активов фирмы, суммы его пассивов. Чистые активы рассчитывают на основании данных бухгалтерского баланса. При этом в расчете участвуют не все показатели баланса. Так, из состава активов необходимо исключить стоимость собственных акций, выкупленных у акционеров, и задолженность учредителей по взносам в уставный капитал. А в составе пассивов не учитывают капитал и резервы (разд. III) и доходы будущих периодов

Таблица 8. Расчет чистых активов ЗАО «Киноцентр»

| 1 Внеоборотные активы, тыс. руб. | |

| остаточная стоимость НМ активов | 10338 |

| остаточная стоимость основных средств | 4349 |

| прочие внеоборотные активы | 4333 |

| 2. Оборотные активы (разд. II), тыс. руб.: | |

| — запасы | 62 441 |

| — дебиторская задолженность, | 267468 |

| — денежные средства | 4137 |

| прочие оборотные активы | 231 |

| Пассив баланса | |

| 4. Долгосрочные обязательства (разд. IV), тыс. руб.: | |

| — долгосрочные займы | 173658 |

| 5. Краткосрочные обязательства (разд. V),тыс. руб.: | |

| Кредиторская задолженность | 69712 |

| Резервы предстоящих расходов | 2173 |

Сумма активов составляет 353 297 000 руб.

Сумма пассивов составляет 245 543 000 руб.

ЧА = 353 297 000 –245 543 000= 107 754 000 руб.

Стоимость чистых активов фирмы составляет 107 754 000 руб.

Анализ дебиторской и кредиторской задолженности предприятия

Структура дебиторской задолженности традиционно рассматривается:

1) в соответствии со периода ми ее погашения:

— долгосрочная (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты);

— краткосрочная (платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

2). в соответствии с причинами возникновения задолженности:

— расчеты с контрагентами;

— авансы и т.п.

Кредиторская задолженность возникает вследствие:

— существующей системы расчетов (при не совпадении сроков начисления и сроков оплаты);

— несвоевременность исполнения предприятием своих обязательств.

Данные для анализа сводят в таблицу. Если в ходе анализа обнаруживается тенденция роста сомнительной дебиторской задолженности это свидетельствует об уменьшении ликвидности баланса, ухудшении финансового состояния предприятия.

Таблица 9 – Дебиторская и кредиторская задолженность на 31.03.2015

| Дебиторская задолженность (тыс. Руб) | 267468 |

| в том числе | |

| Покупатели и заказчики | 10299 |

| Авансы выданные | 229663 |

| Расчеты по налогам и сборам | 27258 |

| Расчеты по соц. Страхованию и обеспечению | 213 |

| Прочие дебиторы | 35 |

| Кредиторская задолженность(тыс. Руб) | 69712 |

| Поставщики и подрядчики | 64680 |

| Авансы полученные | 1512 |

| Задолженность перед персоналом | 2257 |

| задолженность перед гос внебюджетными фондами | 780 |

| задолженность по налогам и сборам | 481 |

| прочие кредиторы | 2 |

Анализ дебиторов предполагает, главным образом, анализ их платежеспособности с целью выработки индивидуальных условий представления коммерческих кредитов. Анализ дебиторской задолженности и оценка ее реальной стоимости заключается в анализе задолженности по периодам ее возникновения, в выявлении безнадежной задолженности и формировании на эту сумму резерва, но сомнительным долгам. Данные дебиторской кредиторской задолженности ЗАО «Киноцентр» на 31 марта 2015 года представлены в таблице 9.

Стоимость НМ активов. Согласно ПБУ 14/2007 Утверждено Приказом Министерства финансов РФ от 27.12.2007 № 153н (в ред. Приказов Минфина РФ от 25.10.2010 № 132н, от 24.12.2010 № 186н). Фактической стоимостью НМА признается размер, равный величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная компанией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях. На балансе предприятия числятся НМА активы. К ним относятся:

- приложение IOS для размещения видеопродукции на Интернет-ресурсе «Электронный кинотеатр», инв.№: 00000013;

- приложение для платформы Opera TV Portal, инв.№: 00000014;

- приложение для платформы Philips NET TV Portal, инв.№: 00000010;

- приложение для платформы SamsungSmartTV, инв.№: 00000009;

- Приложение LG SmartTV для ресурса «Электронный кинотеатр», инв.№: 00000008;

- приложение PANASONIC VIERA для ресурса «Электронный кинотеатр», инв.№: 00000007;

- программа под Android приложение для ресурсе «Электронный кинотеатр», инв.№: 00000015;

- приложение под Android для ресурса «Электронный кинотеатр», инв.№: 00000016;

- программа под Windows Phone8 приложение для ресурса «Электронный кинотеатр», инв.№: 00000012

- программное обеспечение «Off-line плеер», инв.№: 00000011

- сайт zaokinocenter.ru, инв.№: 00000001;

- сайт zaokinocenter.ru, версия iPhone/iPad, инв.№: 00000006.

Ежемесячно по НМА начисляется амортизация по нормам, рассчитанным с учетом первоначальной стоимости и периода их полезного использования.

Амортизация НМ активов учитывается на счете 05 «Амортизация НМ активов «за исключением объектов, по которым начисленные суммы амортизации списываются непосредственно в кредит счета 04 в корреспонденции с дебетом счетов учета затрат без использования счета 05 «Амортизация НМ активов «Счет 05 «Амортизация НМА» – пассивный балансовый, имеет кредитовое сальдо. Он применяется для обобщения информации о накопленной амортизации по НМА, принадлежащим предприятию на правах собственности.

По дебету счета 05 учитывают списание сумм начисленной амортизации, а по кредиту счета – ее начисления.

Согласно учетной политике предприятия для целей бухучета амортизация объектов основных средств и НМ активов осуществляется линейным способом в течение всего периода их полезного использования. Срок полезного использования устанавливается Обществом при принятии объектов к учету.

ЗАО «Киноцентр» существует за счет займов. Общий размер займов без учета процентов составляет 173 658.00 рублей. За три года существования фирма не смогла вернуть заемные средства и выплатить проценты по займам. Доходность фирмы по основному виду деятельности зависит от количества просмотров видео роликов, количества электронных подписок пользователей сайта http://zaokinocenter.ru, размещения рекламы на сайте.

Глава 3. Применение учета гудвилла на предприятии ЗАО «Киноцентр»

3.1. Продажа активов предприятия ЗАО «Киноцентр»

Анализируя возможные последствия продажи активов компании ЗАО «Киноцентр» в части влияния гудвила на капитализацию компании, в первую очередь необходимо иметь в виду, что в целом институт гудвилл включает в себя крайне разноплановые понятия, относящиеся как к праву, так и к экономике и бухгалтерскому учету, поэтому, говоря о гудвилл бизнеса, юристы, экономисты и бухгалтеры оперируют своими собственными категориями и представлениями. Все это приводит к значительным сложностям в восприятии понятия гудвилл в целом, которое связано одновременно с тремя различными аспектами применения:

1) в бухучете – речь идет об определении стоимости гудвилл и об отражении Данный стоимости на бухгалтерских счетах после проведения сделки с бизнесом с целью последующего бухучета ;

2) в оценке бизнеса – речь идет об отражении стоимости гудвилл бизнеса, произведенной профессиональными оценщиками в целях определения рыночной стоимости бизнеса, а также возможности получения сверхприбылей после сделки купли-продажи бизнеса;

3) в гражданско-правовой сфере – речь идет о гудвилл бизнеса при его непосредственном восприятии заказчиками или клиентами, а также обществом в целом; при этом имеются в виду все элементы, составляющие гудвилл: его местоположение, личные и профессиональные качества сотрудников и управляющего персонала, наличие потенциальных связей и возможностей бизнеса, наличие объектов исключительной собственности, ноу-хау, секретов производства, незарегистрированных товарных знаков и пр., а также возможность оперировать этими элементами в различных гражданско-правовых сделках.

Вследствие сравнительной новизны использования термина «гудвилл» в литературе встречаются различные интерпретации его написания либо попытки заменить термин «гудвилл» на термин «деловая репутация».

Спецификой деловой репутации является слабая контролируемость, сложность идентификации, невозможность оценки по себестоимости. «Репутацию невозможно потрогать руками, ее нельзя измерить так, чтобы не сомневаться в подлинности проведенных расчетов. Тем не менее, компании по всему миру вкладывают миллионы долларов в то, чтобы создать себе доброе имя» [7]. Однако она имеет и значительные преимущества, которые компания может ощущать на себе ежедневно. Это и рост продаж в силу лояльности потребителей к торговой марке, упрощение доступа к новым рынкам, рост доходов ввиду возможности установления завышенных цен на брендированную продукцию, повышенный интерес со стороны инвесторов в связи с минимальным инвестиционным риском, присвоение высокого кредитного рейтинга, и как результат, снижение ставок по кредитам при привлечении заемных средств.

Журнал Fortune в 2005 году проанализировал отношение рынка к репутации компаний и сделал следующие выводы [8]: – хорошая корпоративная репутация увеличивает продолжительность получения максимального дохода (эффект отсрочки); – хорошая корпоративная репутация может сократить время, которое требуется фирме, чтобы достичь финансовых показателей, сопоставимых со средним уровнем (эффект ведущего показателя); – хорошая корпоративная репутация способствует получению и сохранению максимальной прибыли. По данным бизнес-школы Гарвардского университета, «за последние 11 лет компании по всему миру, целенаправленно работавшие над своей репутацией, повысили доход на 682%, прибыль на 756%, а численность сотрудников – на 282%. В то же время компании, не уделявшие вопросам репутации особого внимания, продемонстрировали результаты в 166%, 1% и 36% соответственно» [9].

Повышенный интерес к корпоративной деловой репутации подтверждается и тем, что в международной практике на сегодняшний день стало популярным составление репутационных рейтингов компаний. Наиболее известными из них являются Global Most Admired Companies (составляется и публикуется журналом Fortune на ежегодной основе) и The The Global RepTrak 100: The World’s Most Reputable Companies (составляется международной организацией Reputation Institute на ежегодной основе и публикуется на ее официальном сайте и в журнале Forbes).

В основе исследования лежит идея того, что репутацию компании можно измерить через оценку таких ее характеристик, как: качество продукции, работ и услуг, способность к инновациям, рабочая среда, качество управления, гражданская позиция, конкурентоспособность и финансовые результаты деятельности. Путем ранжирования компаний по этим семи критериям выводятся затем итоговые рейтинги, подобно тому, как это делается в исследовании Global Most Admired Companies. По итогам 2011 года самыми «высокорепутационными» компаниями, по мнению Reputation Institute, стали [12]: Google, Apple, The Walt Disney Company, BMW, LEGO, Sony, Daimler, Canon, Intel и Volkswagen.

Международный стандарт финансовой отчетности IFRS 3 и стандарт финансового учета FAS 141, которые оба носят название «Объединение бизнеса», а также российское ПБУ14/2007 «Учет нематериальных активов» признают гудвилл (российский термин «деловая репутация») только при объединении бизнеса (приобретении предприятия как имущественного комплекса). Деловая репутация компании в соответствии с ПБУ 14/2007 «определяется расчетным путем как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия как имущественного комплекса (в целом или его части), и суммой всех активов и обязательств по бухгалтерскому балансу на дату его покупки (приобретения)» [13].

При этом может возникать положительная и отрицательная деловая репутация. Положительную деловую репутацию следует понимать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод в связи с приобретенными неидентифицируемыми активами и учитывать в качестве нематериального актива. Отрицательную деловую репутацию следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п. Отрицательный гуд- вилл в полной сумме относится на финансовые результаты организации в качестве прочих доходов. При этом в соответствии с российскими стандартами приобретенная деловая репутация амортизируется линейным методом в течение срока, составляющего двадцать лет, но не превышающего срок деятельности приобретаемой компании. Согласно IFRS 3 и FAS 141 операции по приобретению бизнеса учитываются по методу приобретения [14, 15]. Это означает, что при получении контроля над сторонней компанией такая сделка должна быть оценена по справедливой стоимости (в российском учете такого правила нет, и оценка производится по первоначальной балансовой стоимости).