СОДЕРЖАНИЕ

Введение

Глава 1. Бухгалтерский баланс хозяйствующего субъекта, его структура, содержание и предназначение

1.1. Сущность, структура и виды бухгалтерского баланса

1.2. Техника формирования показателей бухгалтерского баланса

1.3. Порядок представления бухгалтерского баланса

Глава 2. Порядок формирования показателей бухгалтерского баланса на предприятии

2.1. Организационно-экономическая характеристика предприятия

2.2. Порядок формирования показателей баланса предприятия

2.3. Анализ динамики, состава и структуры активов и пассивов баланса предприятия

Глава 3. Совершенствование порядка формирования показателей бухгалтерского баланса

3.1. Основные проблемы формирования показателей баланса предприятия

3.2. Рекомендации по совершенствованию содержания бухгалтерского баланса предприятия

Заключение

Список использованной литературы

Приложения

Введение

Актуальность темы исследования.

Бухгалтерская отчетность является ключевым элементом финансовой деятельности организации. В результате деятельности любой организации формируются показатели характеризующие результаты финансово-хозяйственной деятельности предприятия за отчетный период необходимые для формирования бухгалтерской. Достоверность оценки достижений организации и ее возможностей, степени риска решений, принимаемых на основе отчетных данных. В связи с отмеченными обстоятельствами повышаются требования к профессионализму бухгалтеров в вопросах составления бухгалтерской отчетности. Следовательно, актуальность темы исследования очевидна.

Бухгалтерский баланс, который выступает как важнейший элемент отчетности, в течение многих веков изучали различные авторы и специалисты. Бухгалтерский баланс это не просто таблица либо другая форма выражения результатов счетной регистрации, а общность свойств некоторого хозяйства, являющихся присущими ему реально, вне зависимости от того, насколько они постигаются бухучетом как наукой.

Еще в средневековье ученые указывали на необходимость и важность данного метода бухгалтерского учета. Бухгалтерский баланс отличает многогранность и емкость содержания. Его значение такое большое, что он выделяется в конкретную отчетную единицу.

Исследование бухгалтерского баланса (и практических, и теоретических аспектов) является актуальным тем, что он в современном бухучете выступает, как полагают многие специалисты и рядовые работники бухгалтерской сферы, как ключевое звено в отчетности. Если ранее в РФ весь бухгалтерский учет имел строгую регламентацию, то на данный момент отчетность получила большую свободу. При рыночной экономике повысился интерес к практическому применению балансов в управлении экономическим процессом, в особенности в сфере инвестирования, отчуждения, сохранения, присвоения и разделения собственности, определения налоговых, финансовых отношений и иных разнообразных ситуаций. А это, также, представляет дополнительный интерес для проработки данной темы.

Объектом исследования является предприятие ООО «Ремстрой».

Предмет исследования — порядок формирования бухгалтерского баланса современного предприятия и ее использование для анализа.

Цель выпускной квалификационной работы – исследование принципов составления бухгалтерского баланса ООО «Ремстрой» и оценка его статей.

Задачи выпускной квалификационной работы:

- изучить бухгалтерскую отчетность как основной информационный источник экономической информации;

- рассмотреть состав и порядок составления бухгалтерского баланса в России;

- дать организационно-экономическую характеристику исследуемого предприятия;

- провести оценку статей бухгалтерского баланса ООО «Ремстрой»;

- предложить направления совершенствования бухгалтерского баланса для исследуемого предприятия.

Информационной базой выпускной квалификационной работы явились законодательные и нормативные акты в части формирования элементов учетной политики предприятий, труды современных экономистов, таких как, Безруких П.С., Ивашкевич В.Б., Кондраков Н.П., публикации впериодической печати, а также бухгалтерская (финансовая) отчетность ООО «Ремстрой».

В качестве методологической базы использовались такие методы исследования, как системный подход, расчетно-аналитический метод, обобщение, анализ, сравнение и др.

Структура выпускной квалификационной работы включает введение, три главы, заключение, список использованной литературы.

Глава 1. Бухгалтерский баланс хозяйствующего субъекта, его структура, содержание и предназначение

1.1. Сущность, структура и виды бухгалтерского баланса

Отчетность — это система показателей, которая отражает результаты хозяйственной деятельности предприятия за отчетный период. Отчетность содержит таблицы, составляемые по данным бухгалтерского, оперативного и статистического учета. Она является последним этапом учетной работы.

Требования к данным, формируемым в бухгалтерской отчетности, определяются Законом РФ о бухучете, Положением по ведению бухучета и бухгалтерской отчетности, а также Положением «Бухгалтерская отчетность предприятия» ПБУ 4/99, которое утверждено приказом Министерства Финансов РФ от 06.07.1999 № 43н.

Данными требованиями являются: достоверность и полнота, целостность, последовательность, нейтральность, сопоставимость, правильность оформления соблюдение отчетного периода. Они являются дополнительными относительно допущений и требований, раскрытыми в Положении по бухучету «Учетная политика организации».

Закон РФ № 402-ФЗ — это базовый документ, определяющий основы ведения бухучета, его основные принципы и содержание. Согласно статьи 14 ФЗ № 402-ФЗ «О бухучете» годовая финансовая (бухгалтерская) отчетность коммерческого предприятия состоит из отчета о финансовых результатах, бухгалтерского баланса и приложений к ним.

Закон о бухучете № 402-ФЗ устанавливает 2 вида отчетности: промежуточную и годовую (пункты 3, 4 статьи 13). Данным законом устанавливается, что с 2013 года обязательной является лишь годовая бухгалтерская отчетность. Причем положений об обязанности представления данной отчетности в налоговые органы закон не содержит. А промежуточная финансовая (бухгалтерская) отчетность составляется в случаях, установленных законодательством Российской Федерации, нормативно-правовыми актами органов государственного регулирования бухгалтерского учета. Промежуточная финансовая (бухгалтерская) отчетность оформляется за анализируемый период менее отчетного года (пункты 4 и 5 статьи 13 Закона № 402-ФЗ).

Приказ Минфина РФ «О формах бухгалтерской отчетности предприятий» от 2 июля 2010 года № 66н утверждает формы бухгалтерской отчетности, по которым предприятия обязаны отчитываться:

- отчетом о финансовых результатах;

- бухгалтерским балансом;

- приложениями к отчету о финансовых результатах и бухгалтерскому балансу, в которых приводится только наиболее важные данные, без знаний которых невозможна оценка финансовых результатов деятельности организации или ее финансового положения. Пояснения к отчету о финансовых результатах и бухгалтерскому балансу могут быть оформлены в текстовой и (или) табличной форме. В случае выбора предприятием табличной формы пояснений, за базу берется Приложение № 3 к приказу, напоминающее ранее действующую «пятую» форму.

Согласно пункту 3 Приказа Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности предприятий» установлено, что предприятия сами определяют детализацию показателей по статьям отчетности (имеются в виду отчет о финансовых результатах, баланс и приложения к ним).

В Приказе № 66н «О формах бухгалтерской отчетности организаций» четко сформулировано, в чем состоит упрощенная система формирования бухгалтерской отчетности субъектов малого предпринимательства:

- в приложениях к отчету о финансовых результатах и бухгалтерскому балансу приводится только наиболее важные данные, без знаний которых невозможна оценка финансовых результатов деятельности организации или ее финансового положения.

- в отчет о финансовых результатах и бухгалтерский баланс включаются показатели лишь по группам статей.

Наряду с этим малым предприятиям предоставлены права формировать в общеустановленном порядке бухгалтерскую отчетность.

При составлении отчетности предприятия должны руководствоваться требованиями Приложения БУ 4/99 «Бухгалтерская отчетность предприятий», других ПБУ и Положением по ведению бухгалтерской отчетности в РФ и бухучета.

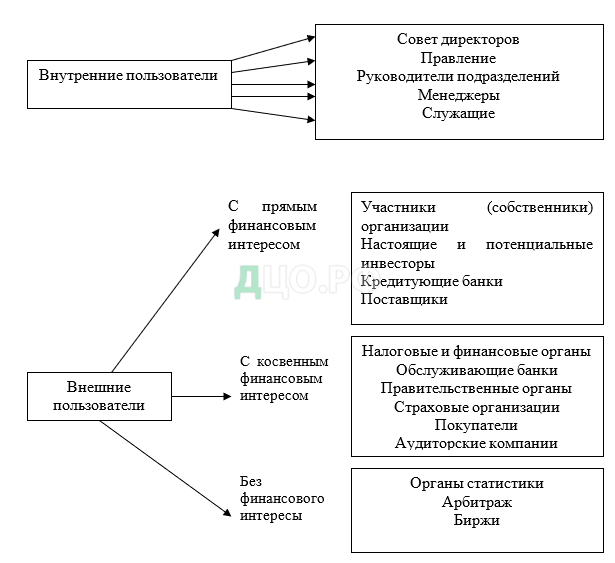

Информация, которая содержится в бухгалтерской отчетности предприятия, представляет интерес для множества пользователей, но требования к этим данным у них различны, что обосновывается характером их интересов. Администрацию организации интересует информация, которая необходима для планирования, принятия управленческих решений, анализа и контроля финансовой и производственной деятельности. К примеру: степень обеспеченности производственными запасами организации для загрузки мощностей производства; состояние расчетов с контрагентами по поставке оборудования определенных наименований материалов, себестоимость изготовленных товаров; динамика изменения дебиторской задолженности по причине неплатежей покупателей и пр.

Внешние пользователи, которые имеют прямой финансовый интерес, имеющие желание знать, каким способом решаются вопросы компенсации на инвестиционный капитал: возврат займов, в том числе процентов, возмещение цены продукции; экономическая целесообразность налаживания деловых связей; получение дивидендов и пр. Их интересует финансовое положение организации, ликвидность баланса, финансовые результаты ее деятельности.

Внешние пользователи, которые не имеют прямого финансового интереса:

- страховые компании и банковские учреждения на основе финансовых данных оценивают потенциал заключения договоров с фирмами по страхованию и расчетным операциям;

- налоговые органы на основе отчетных данных следят за правильностью начисления налоговых исчислений;

- профессиональные союзы заинтересованы получить данные об экономической жизнеспособности предприятия в плане оплаты труда и занятости.

Пользователей без финансовых интересов интересует информация для проверки законности и правомерности совершаемых операций (аудиторские фирмы, арбитраж) или для получения статистической информации (органы статистики) с целью проведения анализа на макроуровне.

Отталкиваясь от требований, предъявляемых внешними и внутренними пользователями к содержанию учетных данных, в рыночной экономике выделяют 2 вида бухучета (2 источника формирования информации): управленческий, который формирует информацию для внутренних пользователей, которые осуществляют управление организацией, и финансовый учет, который формирует информацию для внешних пользователей, которые не входят в состав персонала организации.

Физические и юридические лица, которые являются пользователями данных, содержащихся в бухгалтерской отчетности, условно делят на 2 основные группы – внешние и внутренние (рисунок 1).

Совокупность интересов определяют требования к отчетности пользователей:

Инвесторы и владельцы:

- рентабельность капиталовложений для определения прибыли и для принятия управленческих решений по вложениям средств.

- риск;

Работники предприятия

- прибыльность работодателя;

- стабильность;

- стабильность обеспечивать зарплатой, возможность трудоустройства.

Кредиторы и поставщики:

- сроки погашения обязательств перед кредиторами и поставщиками.

Покупатели:

- финансовое обеспечение, стабильность поставок.

Государственные исполнительные органы:

- статистическая информация о тенденциях развития.

- информация для расчета национального дохода;

- информация для определения налоговых платежей;

Население:

- предоставление рабочих мест, вклад в экономику региона;

- оценка местных поставщиков;

- диапазон деятельности предприятия.

Таким образом, пользователями бухгалтерской (финансовой) отчетностью могут быть как учредители предприятия, руководители высшего и среднего звена, так и сами сотрудники предприятия.

Бухгалтерский баланс – составная часть бухгалтерской отчетности, обеспечивающая пользователей информацией о финансовом положении предприятия, которое определяется существующими в распоряжении предприятия активами (ресурсами), структурой обязательств и капитала, а также ее способностью адаптироваться к изменениям в среде функционирования.

Все предприятия, предприятия и учреждения, зарегистрированные на территории Российской Федерации, обязаны составлять бухгалтерскую отчетность. Это требование содержится в главе 3 Федерального закона «О бухгалтерском учете и отчетности» от 06.12.2011г. №402-ФЗ.

Закон № 402-ФЗ является базовым документом, который определяет основы ведения бухгалтерского учета, его содержание и основные принципы. В соответствии со ст.14 Федерального закона № 402-ФЗ «О бухгалтерском учете» годовая бухгалтерская (финансовая) отчетность коммерческого предприятия состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Формы бухгалтерской отчетности, по которым предприятия обязаны отчитываться, также утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н.

В Приказе № 66н «О формах бухгалтерской отчетности организаций» четко сформулировано, в чем состоит упрощенная система формирования бухгалтерской отчетности субъектов малого предпринимательства:

- в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации по статьям);

- в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения предприятия или финансовых результатов ее деятельности.

Вместе с тем малым предприятиям предоставлено право формировать бухгалтерскую отчетность в общеустановленном порядке.

При составлении отчетности предприятия должны руководствоваться требованиями ПБУ 4/99 «Бухгалтерская отчетность предприятия», других ПБУ и Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Таблица 1 отображает многообразие видов бухгалтерского баланса:

Таблица 1 Виды бухгалтерского баланса

| Классификационный признак | Виды балансов |

| 1 | 2 |

| 1. Время составления | Вступительные, текущие, ликвидационные, разделительные, объединительные |

| 2. Источник составления | Инвентарные, книжные, генеральные |

| 3. Объем информации | Единичные, сводные, консолидированные |

| 4. Характер деятельности | Балансы основной деятельности, балансы неосновной деятельности |

| 5. Вид деятельности | Баланс предприятия, баланс инвестиционного фонда, баланс банка, баланс страховой предприятия, баланс бюджетного предприятия |

| 6. Форма собственности | Баланс государственного предприятия, баланс акционерного общества, баланс общества с ограниченной ответственностью |

| 7. Объект отражения | самостоятельный баланс, отдельный баланс |

| 8. Степень аналитичности | Баланс-брутто, баланс-нетто, шахматный оборотный баланс, средний баланс, уплотненный баланс |

По времени оформления балансы бывают вступительными (организационными), текущими (операционными), санируемыми, объединительными (соединительными, балансами слияния), разделительными и ликвидационными.

Формирование вступительных (организационных) балансов осуществляется на дату предприятия.

Организация учреждения может осуществляться в форме образования нового предприятия либо преобразования ранее работавшего предприятия.

Следовательно, вступительные балансы могут быть составлены у вновь сформированных предприятий. В данном случае вступительный баланс будет у этого учреждения первичным балансом, т.е. более ранних финансовых отчетов, относящихся к организации, существовать не будет.

В основу классификации балансов по признаку периодичности составления положен период, за который их составили. Обычно регулярность оформления балансов равняется кварталу, месяцу, нескольким кварталам либо году, что позволяет утверждать о месячных, полугодовых, квартальных балансах, балансах за девять месяцев либо годовых балансах, но никем не запрещается оформление балансов с иной периодичностью, если есть такая необходимость[4].

По изучаемому признаку возможна классификация балансов на статические и динамические.

Составление статических балансов осуществляется на основании моментальных показателей, которые рассчитаны на конкретную дату.

Динамические балансы являются более информативными, они показывают состав имущества организации и источники его формирования не просто на конкретную дату, а в движении — в форме интервальных показателей (обороты за отчетный период).

Примеры динамических балансов — оборотный (оборотно-сальдовый) баланс (оборотная ведомость), а также шахматный оборотный баланс.

Формальное различие оборотного (оборотно-сальдового) баланса от статического баланса состоит в числе граф. Качественное же различие заключается в том, что, в первую очередь, в оборотный баланс входят также транзитные счета, которых не показывают в статических балансах, а, второе, и основные и транзитные счета кроме остатков к началу и концу периода, предоставлены и оборотами за этот период.

Вообще как источники для оформления балансов могут выступать сведения организационно-передаточной информации, сведения бухгалтерского учета либо сведения бухгалтерского учета, которые уточнены инвентаризацией.

Зависимо от того, на основе каких сведений составили баланс, отличают книжные, инвентарные и генеральные.

Балансы, которые составлены на основании сведений организационно-передаточной документации, называют инвентарными. Данные балансы обрели собственное название в связи с тем, что нередко основа их составления — инвентарные описи[5].

По объемам сведений отличают балансы сводные (консолидированные) и единичные, а также ненулевые и нулевые.

Единичные балансы выражают состояние имущества, а также обязательств к отчетной дате по одной организации.

Сводные (консолидированные) балансы являются системой показателей, которые отражают финансовое состояние группы предприятий на отчетную дату. Сведения консолидированного баланса будут указывать на общую величину активов и обязательств этой группы организаций. Это значит, что если, говоря упрощенно, завтра все предприятия, входящие в группу, объединятся в одно предприятие, то данное предприятие будет иметь именно такую величину активов и пассивов. Однако не следует забывать, что юридически понятия группы компаний не существует, организации, которые входят в группу, выступают как самостоятельные юридические лица.

Сводные (консолидированные) балансы могут формироваться 2 способами: простое суммирование показателей группы организаций для оформления сводного баланса.

Сводный бухгалтерский баланс группы взаимно связанных организаций объединяет сведения бухгалтерских балансов организации, а также ее дочерних обществ, при этом еще состоит из данных о зависимых обществах.

По характеру работы балансы могут быть поделены на балансы по неосновной и основной деятельности.

По объектам отражения балансы могут быть поделены на подчиненные (отдельные) и самостоятельные.

Для понимания разницы между самостоятельными, а также подчиненными (отдельными) балансами, рассмотрим Гражданский кодекс РФ.

1.2. Техника формирования показателей бухгалтерского баланса

Графически бухгалтерский баланс представляет собой таблицу (рисунок 2), которая делится на две части для раздельного отражения видов имущества (активов) и их источников и имеет две формы: горизонтальную и вертикальную.

Основа построения бухгалтерского баланса — группирование объектов бухгалтерского учета согласно их функциональной роли во время хозяйственной деятельности, а также источникам образования. Бухгалтерский баланс включает 5 разделов:

- внеоборотных активов;

- оборотных активов;

- капитала и резервов;

- долгосрочных обязательств;

- краткосрочных обязательств.

Рис. 2. Структура бухгалтерского баланса

Каждый раздел бухгалтерского баланса состоит из статей. Статьям баланса соответствуют бухгалтерские объекты, информация о которых группируются на бухгалтерских счетах. Следовательно, бухгалтерский баланс можно представить в виде перечня бухгалтерских счетов.

Актив бухгалтерского баланса состоит из следующих разделов и статей:

Внеоборотных активов:

- нематериальных активов: прав на объект интеллектуальной собственности; патентов, торговых знаков, знаков обслуживания, организационных расходов; деловой репутации предприятия;

- основных средств: земельных участков и объектов природопользования; зданий, машин, оборудования, незавершенного строительства;

- доходных вложений в материальные ценности: имущества к передаче в лизинг, предоставляемого по договору проката;

- финансовых вложений: инвестиций в дочерние общества, в зависимое общество; займов, предоставленных предприятию сроком свыше 12 месяцев; прочих финансовых вложений.

Оборотных активов:

- запасов: сырья, материалов и аналогичных ценностей; затрат в незавершенном производстве; готовой продукции, товаров к перепродаже и отгруженных; расходов будущих периодов;

- дебиторской задолженности: покупателей и заказчиков; векселей к получению; задолженности дочерних и зависимых обществ; задолженности участников по вкладу в уставный капитал;

- финансовых вложений: займов, предоставленных организацией сроком менее 12 месяцев; собственных акций, выкупленных у акционеров; финансовых вложений;

- денежных средств: расчетных счетов; валютных счетов; денежных средств.

Пассив бухгалтерского баланса состоит из следующих разделов:

Капитала и резервов:

- уставного капитала, добавочного капитала;

- резервного капитала: резервов, образованных согласно законодательству и учредительным документам и нераспределенной прибыли.

Долгосрочных обязательств:

- заемных средств: кредитов, которые подлежат погашению более чем спустя 12 мес. после отчетной даты; займов, подлежащих погашению более чем спустя 12 мес. после отчетной даты;

- прочих обязательств.

Краткосрочных обязательств:

- заемных средств: кредитов, подлежащих погашению на протяжении 12 мес. после отчетной даты; займов, подлежащих погашению на протяжении 12 мес. после отчетной даты;

- кредиторской задолженности: поставщиков и подрядчиков; векселей к уплате; задолженности перед зависимыми и дочерними обществами; перед сотрудниками организации; перед бюджетом, а также государственными небюджетными фондами; перед участниками по выплатам дохода; полученных авансов;

- доходов будущих периодов: резервов будущих затрат и платежей.

Заключение бухгалтерского баланса содержит специальную строку по пассиву и активу – «валюта баланса». Главный принцип баланса — равенство пассива и актива. Валюта баланса — сумма по пассиву и активу. Структура баланса – удельный вес некоторые статей в единой валюте баланса.

По цели оформления возможно различение пробных и окончательных балансов, а также балансов отчетных и перспективных (прогнозных).

Составление пробных балансов осуществляется для проведения контрольных процедур, в особенности проверка тождественности баланса. Как правило, пробный баланс не передают заинтересованным пользователям, поскольку выступают как документы внутреннего контроля.

Окончательные балансы — официальные документы предприятия, источники анализа финансового положения организации для разных заинтересованных пользователей.

Пробный баланс строят через выведение сальдо по всем бухгалтерским счетам. По сути, пробный баланс почти не имеет отличий от окончательного, лишь упрощенными требованиями касательно оформления, а главное — целью составления.

Источник к составлению отчетного баланса — исключительно сведения бухгалтерского учета. Составление перспективного (прогнозного) баланса осуществляется с целью анализа перспектив развития организации. Этот анализ нужен для целей планирования и прогнозирования. Составление перспективного баланса является достаточно сложным, поскольку для этого требуется прогноз деятельности организации и итоги данной деятельности на будущее.