или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Глава 1 Теоретические основы оценки вероятности банкротства организации по данным бухгалтерского баланса

1.1 Нормативно-правовое регулирование, понятие и процедуры банкротства организации

1.2 Виды, причины и этапы развития несостоятельности организации

1.3 Бухгалтерский баланс как один из основных источников информации для анализа финансового состояния организации

Глава 2 Ведение бухгалтерского учета и формирование отчетности на предприятии АО «РПКБ»

2.1 Организационно-экономическая характеристика АО «РПКБ»

2.2 Положения учетной политики предприятия АО «РПКБ» по ведению бухгалтерского учета

2.3 Порядок формирования бухгалтерской отчетности на предприятии АО «РПКБ»

Глава 3 Оценка вероятности банкротства АО «РПКБ»

3.1 Анализ финансового состояния предприятия на основе коэффициентов

3.2 Многофакторные прогнозные модели в оценке вероятности банкротства АО «РПКБ»

3.3 Мероприятия по улучшению финансового состояния АО «РПКБ»

Заключение

Список использованных источников

Приложения

Введение

Одной из сложных проблем, которую приходится решать любой организации в условиях рыночных отношений, является обеспечение стабильности своего развития, устойчивости финансового состояния. Чем выше финансовая устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Важным моментом в предупреждении кризисных ситуаций на предприятии является анализ финансового состояния. Основным источником информации для анализа и прогнозирования финансового состояния предприятия является бухгалтерская отчетность. Изучение отчетности может дать опытному аналитику достаточно полную картину о текущем финансовом состоянии организации, устойчивости ее положения, возможных перспективах. Наиболее информативной формой бухгалтерской отчетности для проведения анализа финансового состояния и диагностики банкротства является бухгалтерский баланс.

Актуальность выбранной в настоящей дипломной работе темы «Бухгалтерский баланс и его значение при оценке вероятности банкротства организации» состоит в том, что для успешной работы любого предприятия в условиях рыночных отношений и нестабильной экономики, необходимо проводить анализ финансового состояния, чтобы своевременно выявлять признаки кризиса и защитить предприятие от возможного банкротства.

Эффективная диагностика банкротства позволяет внешним пользователям бухгалтерской отчетности принимать обоснованные решения насчет будущих капиталовложений, а внутренним пользователям анализировать основные факторы риска ведения бизнеса, разрабатывать более эффективную операционную, инвестиционную и финансовую политики предприятия.

Целью выполнения данной дипломной работы является проведение оценки вероятности банкротства АО «РПКБ» и разработка мероприятий по предотвращению банкротства на данном предприятии.

Для реализации поставленной цели в курсовой работе были поставлены и решены следующие задачи:

- раскрыть понятие, правовые основы, признаки несостоятельности;

- определить причины и стадии развития несостоятельности организации;

- дать краткую характеристику деятельности предприятия АО «РПКБ»;

- провести оценку вероятности наступления банкротства на предприятии АО «РПКБ»;

- разработать рекомендации по предотвращению вероятности наступления банкротства на исследуемом предприятии.

Объектом исследования данной дипломной работы является предприятие АО «РПКБ».

Предмет исследования – финансовое состояние АО «РПКБ».

Информационную основу исследования составили законодательные и нормативные акты Российской Федерации, учебная литература, данные бухгалтерской отчетности и учетной политики АО «РПКБ» и интернет-ресурсы.

Представленная работа состоит из введения, трёх глав, заключения, списка использованных источников и приложений.

Во введении рассматриваются актуальность выбранной темы, цели и задачи дипломной работы.

В первой главе рассматриваются понятие банкротства, вопросы нормативно-правового регулирования несостоятельности предприятий РФ, определение причин неплатежеспособности российских субъектов хозяйствования, основные процедуры банкротства и механизм их применения согласно действующему законодательству, значение бухгалтерского баланса в анализе финансового состояния и оценке вероятности банкротства предприятия.

Во второй главе дана организационно-экономическая характеристика предприятия АО «РПКБ», рассмотрены особенности ведения бухгалтерского учета и формирования отчетности на данном предприятии.

В третьей главе проводится оценка вероятности банкротства АО «РПКБ» с использованием различных методик и разработка мероприятий по предотвращению вероятности наступления банкротства и улучшению финансового состояния.

В заключении сформулированы выводы на основании результатов проделанной работы.

Глава 1 Теоретические основы оценки вероятности банкротства организации по данным бухгалтерского баланса

1.1 Нормативно-правовое регулирование, понятие и процедуры банкротства организации

В момент возникновения и становления рыночных отношений остро проявились разрушительные для экономики последствия банкротства предпринимателей. И с первых же шагов активную роль здесь стало играть государство.

Несостоятельность и разорение предпринимателей препятствуют нормальному развитию экономики, нарушают социально-политическую стабильность и создают напряженность в обществе.

Наличие в правовой системе государства института конкурсного права имеет огромное значение как для права, так и для экономики страны, поскольку его нормы направлены на исключение из оборота субъектов, не способных осуществлять рентабельную деятельность, а также на восстановление финансового состояния юридических лиц, испытывающих временные финансовые сложности. Все это способствует оздоровлению экономики, недопущению кризиса неплатежей и функционирования неплатежеспособных предприятий. [17]

В настоящее время к нормативно-правовой базе банкротства предприятий Российской Федерации относятся следующие документы: Гражданский кодекс РФ, Арбитражный процессуальный кодекс РФ, Уголовный кодекс РФ, Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» и другие нормативно-правовые акты.

Реализация Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» позволяет решить широкий и значимый круг задач:

- оздоровление экономики путем банкротства неэффективно работающих предприятий;

- защита интересов кредиторов, которые так и не получили от заемщика ожидаемых доходов на вложенный капитал в связи с его нерациональным использованием;

- защита интересов инвесторов;

- восстановление финансовой устойчивости несостоятельных предприятий, оказавшихся не по своей вине в трудном финансовом положении, хотя многих из них можно отнести к потенциально перспективным хозяйствующим субъектам.

Федеральным законом № 127-ФЗ «О несостоятельности (банкротстве)» понятие банкротства определено следующим образом: «Несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей». [2]

Под денежным обязательством понимается обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовому договору и по иным основаниям, предусмотренным ГК РФ.

К обязательным платежам относятся налоги, сборы и иные обязательные взносы, уплачиваемые в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации, в том числе штрафы, пени и иные санкции за неисполнение или ненадлежащее исполнение обязанности по уплате налогов, сборов и иных обязательных взносов в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды, а также административные штрафы и установленные уголовным законодательством штрафы. [18]

В Законе о банкротстве установлены признаки банкротства: должник считается несостоятельным (банкротом), если соответствующие обязательства не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Для определения наличия признаков банкротства должника учитываются размеры денежных обязательств и обязательных платежей:

- размер задолженности за переданные товары, выполненные работы и оказанные услуги;

- суммы займа с учетом процентов, подлежащих уплате должником;

- размер задолженности, возникшей вследствие неосновательного обогащения;

- размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов;

- размер обязательных платежей без учета установленных законодательством РФ штрафов (пеней) и иных финансовых санкций.

В величину задолженности не включают суммы долга, образовавшиеся в связи с неисполнением должником обязательств по выплате сумм гражданам за причинение вреда их жизни и здоровью, а также по уплате авторского вознаграждения. В размер денежных обязательств не входят также обязательства перед учредителями (участниками) должника — юридического лица, вытекающие из такого участия. [2]

Наличие признаков банкротства является необходимым, но отнюдь не достаточным условием для возбуждения дела о банкротстве организации. Дело о банкротстве может быть возбуждено и процедура банкротства введена только при наличии следующих условий, которые должны присутствовать одновременно:

- Должно быть подано заявление о банкротстве организации. Правом на подачу такого заявления обладают конкурсные кредиторы (кредиторы по денежным обязательствам, за исключением уполномоченных органов, а также граждан, перед которыми у должника есть обязательства, не связанные с трудовыми отношениями), уполномоченные органы, работник или бывший работник должника, имеющие требования о выплате выходных пособий и (или) об оплате труда, а также сам должник. Законом о банкротстве предусматривается не только право на обращение в арбитражный суд с заявлением о признании должника банкротом, но в определенных случаях устанавливается обязанность произвести такие действия не позднее чем через месяц с даты возникновения соответствующих обстоятельств.

- У организации есть признаки банкротства, предусмотренные для данной категории должников.

- Требования к должнику должны быть подтверждены вступившим в силу решением суда о взыскании с должника денежных средств (для конкурсных кредиторов, уполномоченного органа по денежным обязательствам), решением налогового, таможенного органа о взыскании задолженности за счет денежных средств или иного имущества организации-должника либо вступившим в силу решением суда (для уполномоченных органов по обязательным платежам).

- Сумма требований составляет в совокупности не менее 300 000 руб. для большинства организаций (за исключением отдельных категорий должников).

Общий размер требований и обязательств должника устанавливается на дату поступления заявления в суд. [27]

Федеральным законом «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127- ФЗ, предусмотрена система мер, применяемых к должнику, с целью удовлетворения требований кредиторов и восстановления платежеспособности должника или его ликвидацию. [2]

К этим мерам относятся следующие судебные процедуры банкротства: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение. Цели этих процедур приведены в таблице 1.1.

Таблица 1.1 – Цели судебных процедур банкротства

| Наименование процедуры | Цели |

| 1. Наблюдение | Обеспечение сохранности имущества; проведение анализа финансового состояния должника; выявление кредиторов и составление реестра их требований; созыв и проведение первого собрания кредиторов |

| 2. Финансовое оздоровление | Восстановление платежеспособности должника и погашение задолженности кредиторам |

| 3. Внешнее управление | Восстановление платежеспособности |

| 4. Конкурсное производство | Соразмерное удовлетворение требований кредиторов |

| 5. Мировое соглашение | Прекращение производства по делу о банкротстве путем достижения соглашения между должником и кредиторами |

Процедура наблюдения начинается с момента вынесения определения по результатам рассмотрения арбитражным судом обоснованности требований заявителя, длится до 7 месяцев и заканчивается решением суда о признании предприятия банкротом, либо назначении иных процедур банкротства, либо отказом в признании банкротом.

В течение периода наблюдения предприятие не прекращает свою хозяйственную деятельность, изыскиваются возможности погасить задолженность и восстановить платежеспособность, требования кредиторов не удовлетворяются в индивидуальном порядке.

Руководитель организации по-прежнему руководит организацией, но на этот период налагаются ограничения на решение вопросов, связанных с реорганизацией компании-должника, выплатой дивидендов, распределением прибыли и приобретением ценных бумаг.

Временный управляющий, назначенный арбитражным судом, следит за сохранностью имущества должника, проводит углубленный анализ финансового состояния организации с целью определения признаков банкротства должника, выявляет кредиторов и составляет реестр их требований, собирает и проводит первое собрание, на котором принимается решение о введении процедур финансового оздоровления, внешнего управления или конкурсного производства, определяется саморегулируемая организация, которая должна представить в арбитражный суд кандидатуру руководства арбитражного управляющего.

В результате процедуры временный управляющий готовит отчет и представляет его в арбитражный суд для принятия решения. На основании решения суда может быть назначена процедура финансового оздоровления. [27]

Финансовое оздоровление вводится арбитражным судом на основании решения собрания кредиторов при наличии ходатайства учредителей (участников) должника, собственника имущества должника — унитарного предприятия, на срок до двух лет.

Проводит процедуру административный управляющий, который контролирует ведение хозяйственной деятельности.

При проведении процедуры на предприятии происходит следующее:

- составляется план финансового оздоровления, в котором указаны основные направления деятельности по привлечению средств, необходимых для расчетов с кредиторами, разработанные учредителями должника и утвержденные собранием кредиторов;

- действия исполнительных документов по имущественным взысканиям приостановливаются, за исключением удовлетворения требований первой очереди;

- запрещается выделение доли должнику и выкуп размещенных акций должником;

- начисление неустоей (пени, штрафов), процентов и других финансовых санкций за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, понесенных до даты введения финансового восстановления, прекращается;

- запрещается выплата дивидендов и других платежей по эмиссионным ценным бумагам.

По окончании процедуры финансового оздоровления арбитражный управляющий составляет отчет и направляет его в арбитражный суд для рассмотрения и принятия решения об окончании процедуры и прекращении дела о банкротстве, введении внешнего управления, введении конкурсного производства. [17]

Внешнее управление вводится на основании решения собрания кредиторов и решения арбитражного суда на срок, не превышающий 18 месяцев. Он может быть продлен до шести месяцев, если у организации появится реальная возможность восстановить платежеспособность.

Особенность данной процедуры на предприятии заключается в следующем: управление предприятием осуществляет внешний управляющий. Прежнее руководство отстранено от своих обязанностей.

Вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам и обязательным платежам, сроки исполнения которых наступили до введения внешнего управления. Исключением являются требования по взысканию непогашенных текущих платежей. Управляющий собирает информацию о кредиторах компании, составляет реестр удовлетворения требований в порядке очередности, установленном законодательством и Гражданским кодексом Российской Федерации, проводит инвентаризацию имущества и расчетов, ведет бухгалтерский учет. Конкретные меры по восстановлению платежеспособности должника, а также сроки, необходимые для их реализации, должны быть указаны в плане внешнего управления, который разрабатывается внешним управляющим в течение первого месяца после его назначения. Этот план подлежит утверждению собранием кредиторов и далее определяет все наиболее значимые действия внешнего управляющего, лимиты его расходов, полномочия на проведение операций от имени должника.

Внешнее управление заканчивается решением арбитражного суда о прекращении производства по делу, в том числе при утверждении мирового соглашения или принятии решения о признании должника банкротом и начале конкурсного производства. [27]

Конкурсное производсво – это процедура банкротства, применяемая к должнику, признанному банкротом для соразмерного удовлетворения требований кредиторов. Это единственная процедура банкротства, конечным результатом которой должна стать ликвидация должника.

Конкурсное производство вводится сроком на один год с возможностью продления по просьбе лица, участвующего в деле, не более чем на 6 месяцев. Арбитражный суд утверждает конкурсного управляющего, который действует до даты завершения процедуры банкротства.

Конкурсный управляющий проводит инвентаризацию и оценку имущества должника с привлечением независимых оценщиков. В течение месяца с даты окончания проведения инвентаризации и оценки имущества должника конкурсный управляющий обязан представить на утверждение собрания кредиторов предложение о порядке, сроках и условиях продажи имущества должника. После утверждения порядка продажи имущества должника конкурсный управляющий приступает к его продаже на открытых торгах.

Требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди.

После завершения расчетов с кредиторами, а также после прекращения производства по делу о банкротстве конкурсный управляющий представляет в арбитражный суд отчет о результатах процедуры банкротства. К отчету прилагаются: документы, подтверждающие продажу имущества; реестр требований кредиторов с указанием суммы погашенных требований кредиторов; документы, подтверждающие погашение требований кредиторов.

После рассмотрения арбитражным судом отчета конкурсного управляющего суд выносит определение о завершении конкурсного производства, а в случае урегулирования требований кредиторов – определение о прекращении производства по делу о банкротстве. Определение арбитражного суда о завершении конкурсного производства является основанием для внесения записи о ликвидации должника в единый государственный реестр юридических лиц. [17]

Мировое соглашение — процедура банкротства, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами.

Мировое соглашение заключается в письменной форме и может быть одобрено арбитражным судом только после погашения задолженности по требованиям кредиторов первой и второй очереди. Соглашение между должником и конкурсными кредиторами, принимаемое на собрании кредиторов, достигается на добровольной основе путем предоставления взаимных уступок. Взаимные уступки или взаимная выгода должника и кредиторов могут предоставляться в форме отсрочки или рассрочки погашения обязательств должника, в виде скидки с долга или в прощении долга, в обмен на требования на доли в уставном капитале.

Утверждение мирового соглашения арбитражным судом в ходе процедур банкротства служит основанием для прекращения производства по делу о банкротстве. [27]

1.2 Виды, причины и этапы развития несостоятельности организации

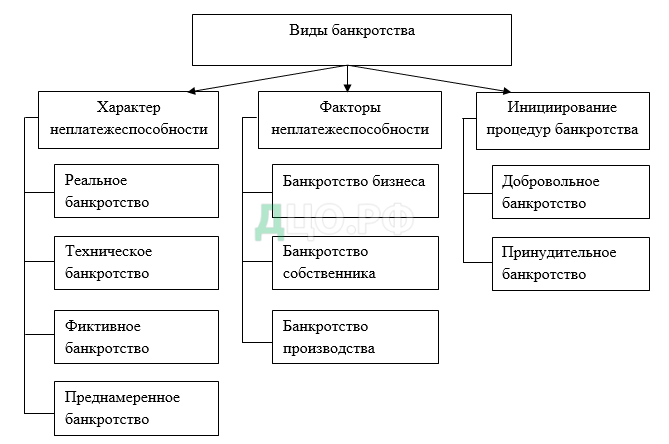

Понятие банкротства принято разделять на несколько основных видов. Классификация банкротства представлена на рисунке 1.1.

Реальное банкротство характеризуется неспособностью предприятия восстановить свою платежеспособность в силу реальных потерь собственного и заемного капитала. Высокий уровень потерь капитала, повышение доли кредиторской задолженности обуславливают невозможность ведения хозяйственной деятельности, вследствие чего она объявляется арбитражным судом несостоятельной в соответствии с законом о банкротстве.

Техническое (временное) банкротство характеризуется ситуацией, когда состояние неплатежеспособности юридического лица или физического лица появляется в результате значительной просрочки его дебиторской задолженности. Техническое банкротство появляется в том случае, когда сумма активов предприятия заметно выше его финансовых обязательств, но при этом кредиторская задолженность юридического лица существенно меньше, чем дебиторская. Важно понимать, что грамотное антикризисное управление организацией в течение определенного времени, проведение процедур санирования предприятия может позволить организации не выйти в состояние реального банкротства.

Фиктивным банкротством называется заведомо ложное публичное объявление руководителем или учредителем (участником) юридического лица, о несостоятельности данного юридического лица, а равно индивидуальным предпринимателем о своей несостоятельности, если это деяние причинило крупный ущерб.

Преднамеренное банкротство представляет собой совершение руководителем или учредителем (участником) юридического лица либо индивидуальным предпринимателем действий (бездействия), заведомо влекущих неспособность юридического лица или индивидуального предпринимателя в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если эти действия (бездействие) причинили крупный ущерб. Преднамеренное банкротство наступает в результате принятия заведомо неисполняемых обязательств, заключения расточительных сделок, приобретения обязательств третьих лиц и других неправомерных действий. [29]

Законодательство Российской Федерации рассматривает фиктивное и преднамеренное банкротство как правонарушения и преступления. В случае нарушений или выявления признаков фиктивного и преднамеренного банкротства вопрос будет регламентироваться Уголовным Кодексом РФ, а также Кодексом об административных правонарушениях. То, какая будет ответственность, зависит от степени тяжести преступления. Если оно было совершено в крупном размере, то есть общая сумма ущерба составила два миллиона двести пятьдесят тысяч рублей и более, преступление попадает под действие УК РФ. Выявление признаков фиктивного и преднамеренного банкротства и сообщение об установленных фактах соответствующим органам включается в состав обязанностей арбитражных управляющих. [18]

В экономической литературе также выделяют три вида банкротств:

- банкротство бизнеса, которое связано с неэффективностью управления, нерациональным расходованием ресурсов, недостаточной маркетинговой политикой и др.;

- банкротство собственника в результате отсутствия или недостатка инвестиций в оборотный капитал для осуществления простого воспроизводства и в развитие производства для поддержания рыночной стоимости предприятия;

- банкротство производства, которое может быть вызвано выпуском неконкурентоспособной продукции.

Перечисленные виды банкротства практически не существуют в отдельности, а сочетаются. Это возникает потому, что зачастую происходит процесс накопления негативных моментов по указанным направлениям, которые могут происходить в скрытой и явной формах. [29]

В зависимости от субъекта, подавшего заявление о начале судопроизводства, можно условно подразделить банкротство на добровольное (по инициативе должника) и принудительное (по инициативе кредитора).

Банкротство предприятия — результат совместного действия внешних и внутренних неблагоприятных факторов (рисунок 1.2).

Рисунок 1.2 – Основные факторы кризисного развития предприятия

Для разработки мероприятий по устранению кризисной ситуации необходимо обязательно разобраться в причинах (факторах), обуславливающих развитие кризиса.

Внешние факторы характеризуют общую экономическую ситуацию, в которой функционирует предприятие и от которой оно зависит, так как является частью экономической системы. Если экономика находится в состоянии системного кризиса, то это отражается на деятельности отдельного предприятия. Сила влияния зависит от размеров предприятия (крупное, среднее, малое), области его деятельности (производственная, торговая, сфера услуг, строительная), а также от его внутреннего состояния (экономический потенциал, профессионализм управления, персонал, социальная атмосфера). Предприятие может успешно противостоять воздействию внешних кризисных явлений или усиливать их отрицательные последствия исходя из собственных возможностей. [29]

Внешние факторы кризисного развития финансово-хозяйственной деятельности предприятий можно подразделить на три подгруппы:

- общеэкономические факторы, отражающие состояние экономики в стране;

- рыночные факторы, отражающие негативные тенденции в развитии сырьевых, товарных и финансовых рынков, на которых работает предприятие;

- прочие внешние факторы.

Основные внешние факторы приведены в таблице 1.3.

Таблица 1.3 – Внешние факторы кризисного развития предприятия

| Группы внешних факторов | Содержание факторов |

| Общеэкономические | – спад объема национального дохода; – рост инфляции; – замедление платежного оборота; – нестабильность налоговой системы; – нестабильность регулирующего законодательства; – снижение уровня реальных доходов населения. |

| Рыночные | – снижение емкости внутреннего рынка; – усиление монополизма на рынке; – существенное снижение спроса; – рост предложения товаров-субститутов; – нестабильность финансового рынка; – снижение активности фондового рынка; – нестабильность валютного рынка. |

| Прочие | – политические факторы; – негативные демографические факторы; – стихийные бедствия; – ухудшение криминогенной ситуации и др. |

Внутренние факторы кризисного развития связаны с деятельностью самого предприятия. В экономической литературе выделяют операционные, инвестиционные и финансовые причины.

Основные внутренние факторы приведены в таблице 1.4.

Таблица 1.4 – Внутренние факторы кризисной ситуации предприятия

| Группа внутренних факторов | Содержание факторов |

| Операционные | – неэффективный маркетинг; – рост и неэффективная структура текущих затрат; – низкий уровень использования основных фондов; – высокий уровень сезонных и страховых запасов; – недостаточно диверсифицированный ассортимент продукции; – неэффективный производственный менеджмент. |

| Инвестиционные | – неэффективный фондовый портфель; – высокая продолжительность строительно-монтажных работ; – существенный перерасход инвестиционных ресурсов; – неэффективный инвестиционный менеджмент. |

| Финансовые | – неэффективная финансовая стратегия; – низкая ликвидность активов; – чрезмерная доля заемного капитала; – высокая доля краткосрочных источников привлечения заемного капитала; – рост дебиторской задолженности; – высокая стоимость капитала; – превышение допустимых пределов финансовых рисков; – неэффективный финансовый менеджмент. |

Любая организация подвергается рискам на всех стадиях своей деятельности, начиная от закупки сырья и оборудования и заканчивая реализацией готовой продукции. В результате воздействия рисков в развитии экономического кризиса или процесса превращения нормально функционирующего предприятия в несостоятельного должника выделяют три этапа (стадии):

- кризис реализации стратегии (кризис стратегии);

- кризис результатов деятельности;

- кризис ликвидности (рисунок 1.3).

Рисунок 1.3 – Этапы развития кризиса предприятия

Первый этап характеризуется частичным или полным невыполнением текущих задач организации, развитием конфликта между стратегическими целями и выбранным направлением реализации стратегии. Спрос на продукцию предприятия снижается, уменьшение объемов реализации ведет к снижению объемов производства, падает цена предприятия и курс его акций. Данный этап является долгосрочным. На этом этапе очень важно своевременно выявить надвигающийся кризис, провести оперативный анализ, который позволит перестроить стратегию и поставить новые задачи.

На втором этапе развития кризиса наблюдается ухудшение большинства показателей деятельности фирмы, в том числе показателей рентабельности, деловой активности и др. В это время предприятие перестает получать нормализованную величину прибыли, но это пока не приводит к исчезновению прибыли вообще. Возникают трудности с наличностью, уменьшение поступления денежных средств от хозяйственных операций, нарушение сроков выплаты заработной платы, затруднения в получении коммерческих кредитов, проводятся внеочередные проверки финансово-контролирующих органов.

Основной причиной развития второго этапа являются ошибки управленческих кадров.

Для обеспечения выживания организации на этом этапе требуется оперативное реструктурирование, которое включает два основных направления:

- повышение эффективности результатов постоянных издержек;

- обеспечение ликвидности активов за счет уменьшения дебиторской задолженности, объемов материально-производственных запасов и готовой продукции на складах, продажи излишнего имущества, сдачи его в аренду и др.

Третий этап характеризуется неспособностью организации отвечать по своим обязательствам по мере их наступления, разбалансированностью денежного потока (несогласованностью потока и оттока денежных средств). Кризис ликвидности ведет к сбоям в производственном процессе. Предприятие становится хронически убыточным. Убытки являются причиной потери платежеспособности. Несостоятельность положения становится все более очевидной для контрагентов, работников организации и других лиц. Ненадежность исполнения организацией своих обязательств вызывает возникновение рисков у других лиц, особенно кредиторов организации, что может способствовать к их совместным действиям по обращению в арбитражный суд с целью признания организации банкротом. [31]

1.3 Бухгалтерский баланс как один из основных источников информации для анализа финансового состояния организации

Главная цель предпринимательской деятельности состоит в получении прибыли как наиболее надежного финансового источника благосостояния и самой организации, и ее собственников. Результаты деятельности зависят от того, насколько оперативно и точно организация может выявлять, количественно измерять влияние различных внешних и внутренних факторов, а также противостоять их негативному воздействию. Обнаружение финансовых затруднений и вызвавших их причин, формулировка рекомендаций для принятия управленческих решений – главная задача анализа финансового состояния. [7]

Основным источником информации для анализа и прогнозирования финансового состояния предприятия являются данные бухгалтерской (финансовой) отчетности. На основе полученной информации проводится анализ деятельности всей организации и ее структурных подразделений.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. [13]

В состав годовой бухгалтерской отчетности входят следующие формы: «Бухгалтерский баланс» (форма № 1), «Отчет о финансовых результатах» (форма № 2), «Отчет об изменениях капитала» (форма № 3), «Отчет о движении денежных средств» (форма № 4), «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах» (форма № 5), а также аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Кроме того, в отчетность включаются специальные формы об использовании бюджетных средств и формы, предусмотренные для конкретных отраслей.

Наиболее информативной формой бухгалтерской отчетности для анализа и оценки финансового состояния считается бухгалтерский баланс.

С помощью бухгалтерского баланса можно получить представление о том, куда вложены средства предприятия (актив баланса) и каковы источники этих вложений (пассив баланса). Кроме того, он позволяет оценить эффективность размещения капитала организации, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения. [19]

Основными составляющими бухгалтерского баланса являются:

- активы – это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем;

- обязательства – существующая на отчетную дату задолженность организации, которая образовалась вследствие осуществления проектов ее хозяйственной деятельности и расчеты, по которой должны привести к оттоку активов;

- капитал – вложения собственников и прибыль, накопленная за все время деятельности организации.

В актив бухгалтерского баланса включены два раздела: раздел I «Внеоборотные активы» и раздел II «Оборотные активы». В пассиве баланса три раздела: раздел III «Капитал и резервы», раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства».

Каждый из разделов баланса состоит из подразделов (групп статей), в которых отражаются виды активов и обязательств организации. Подразделы включают в себя отдельные статьи – строки, предназначенные для расшифровки показателей баланса.

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива. Итоговая сумма средств предприятия, отраженная в активе и пассиве баланса по строке «баланс» называется валютой баланса.

Анализ финансового состояния проводится по показателям, которые можно объединить в группы, отражающие различные стороны финансового состояния предприятия:

- Ликвидность;

- Финансовая устойчивость;

- Деловая активность;

- Рентабельность.

Под ликвидностью (платежеспособностью) понимается способность предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. [5]

Цель анализа баланса на ликвидность заключается в оценке способности предприятия без какого-либо нарушения нормального хода производства производить срочные платежи за счет соответствующих им по срочности поступлений от реализованных ценностей. Для этого сопоставляют средства по активу баланса, сгруппированные по срокам возможно быстрого их превращения в деньги (табл. 1.5) с обязательствами по платежам (пассив баланса), сгруппированным по степени срочности предстоящей их оплаты (табл. 1.6). [12]

Таблица 1.5 – Группировка активов по степени ликвидности

| Актив баланса | |||

| Название группы | Группа | Формула расчета | Расшифровка |

| Наиболее ликвидные активы | А1 | стр. 1250 + 1240 | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения |

| Быстро реализуемые активы | А2 | стр. 1230 | Дебиторская задолженность |

| Медленно реализуемые активы | А3 | стр. 1210 + 1220 + 1260 | Запасы + НДС по приобретенным ценностям + Прочие оборотные активы |

| Трудно реализуемые активы | А4 | стр. 1100 | Итог по разделу Внеоборотные активы |

Таблица 1.6 – Группировка пассивов по срочности оплаты

| Пассив баланса | |||

| Название группы | Группа | Формула расчета | Расшифровка |

| Наиболее срочные обязательства | П1 | стр. 1520 | Кредиторская задолженность |

| Краткосрочные пассивы | П2 | стр. 1510 + 1540 + 1550 | Краткосрочные заемные средства + Оценочные обязательства + Прочие краткосрочные обязательства |

| Долгосрочные пассивы | П3 | стр. 1400 | Итог по разделу Долгосрочные обязательства |

| Постоянные пассивы | П4 | стр. 1300 + 1530 | Итог по разделу Капитал и резервы + Доходы будущих периодов |

Баланс считается абсолютно ликвидным, если выполняются все четыре неравенства:

А1 ≥ П1 – предприятие в состоянии оплатить задолженность кредиторам из собственных денежных средств;

А2 ≥ П2 – предприятие может рассчитать по краткосрочным обязательствам перед кредиторами посредством преобразования дебиторской задолженности в денежный средства;

A3 ≥ ПЗ – предприятие сможет рассчитаться по долгосрочным обязательствам посредством преобразования медленно реализуемых активов в денежные средства;

А4 ≤ П4 – основные средства предприятия – трудно реализуемые активы – полностью финансируются из собственных средств.

Выполнение первых трех неравенств в данной системе влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Минимально необходимым условием для признания структуры баланса удовлетворительной является соблюдение неравенства А4 ≤ П4. В противном случае, когда величина группы постоянных пассивов (собственного капитала) меньше величины группы трудно реализуемых (внеоборотных) активов, это означает, что организация осуществляет рискованную финансовую политику, используя на формирование долгосрочных вложений часть обязательств. [6]

Текущая ликвидность свидетельствует о том, что предприятие может оплатить все текущие обязательства посредством преобразования быстро реализуемых в денежные, т.е. соблюдается неравенство А1 + А2 > П1 + П2.

Перспективная ликвидность представляет собой прогноз платежеспособности организации на более длительный срок. Она будет обеспечена при условии, что поступления денежных средств с учетом имеющихся материально-производственных запасов и долгосрочной дебиторской задолженности превысят все внешние обязательства: А1 +А2 + АЗ > П1 + П2 + П3. [9]

Существует несколько коэффициентов, измеряющих ликвидность предприятия:

1) Коэффициент общей платежеспособности – характеризует способность организации покрывать все ее обязательства;

L1 = (1)

2) Коэффициент абсолютной ликвидности – показывает, какая часть краткосрочных обязательств может быть погашена немедленно;

L2 = (2)

3) Коэффициент срочной ликвидности – показывает способность организации расплатиться по краткосрочным обязательствам за счет денежных средств и дебиторской задолженности;

L3 = (3)

4) Коэффициент текущей ликвидности – характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств предприятия;

L4 = (4)

5) Коэффициент обеспеченности собственными средствами – характеризует достаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивости;

L5 = (5)

6) Доля оборотных средств в активах – показывает удельный вес оборотных активов в общей сумме всех активов организации.

L6 = (6)

Финансовая устойчивость — показатель, свидетельствующий о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. [11]

К коэффициентам финансовой устойчивости относятся:

1) Коэффициент капитализации (плечо финансового рычага) – показывает, сколько заемных средств организация привлекла на 1 рубль вложенных собственных средств;

U1 = (7)

2) Коэффициент финансовой независимости (автономии) – показывает удельный вес собственных средств в общей сумме источников финансирования;

U2 = (8)

3) Коэффициент финансирования – показывает, какая часть деятельности финансируется за счет собственных, а какая часть – за счет заемных средств.;

U3 = (9)

4) Коэффициент финансовой устойчивости – показывает, какая часть актива финансируется за счет устойчивых источников.

U4 = (10)

Показатели деловой активности предприятия показывают, насколько эффективно предприятие использует свои средства. Показатели оборачиваемости имеют большое значение для оценки финансового соотношения компании, поскольку скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала фирмы. [8]

Термин «деловая активность» применяется для обозначения эффективности текущей финансово – хозяйственной деятельности предприятия. Деловая активность — спектр действий, направленных на продвижение предприятия: на рынке сбыта продукции, в финансовой деятельности, рынке труда и т.д. Расширение рынка сбыта, ассортимента товаров и услуг, увеличение их продаж, эффективное использование всей базы ресурсов (финансы, персонал, сырье) – это те факторы, от которых зависит повышение деловой активности любого предприятия. В основе оценки деловой активности лежит расчет коэффициентов оборачиваемости.

Оборачиваемость — это показатель не только финансового состояния, но и эффектив-ности всей хозяйственной деятельности предприятия и его деловой активности. [10]

К основным коэффициентам деловой активности относятся:

1) Коэффициент оборачиваемости активов (ресурсоотдача) – отражает скорость оборачиваемости всех активов, находящихся в распоряжении организации;

D1 = (11)

2) Коэффициент оборачиваемости оборотных активов – показывает скорость оборачиваемости оборотных активов организации;

D2 = (12)

3) Коэффициент оборачиваемости основных средств (фондоотдача) – отражает эффективность использования основных средств организации;

D3 = (13)

4) Коэффициент оборачиваемости собственного капитала – показывает, сколько рублей выручки приходится на рубль вложенного капитала;

D4 = (14)

5) Коэффициент оборачиваемости заемного капитала – показывает, сколько требуется оборотов для оплаты всей задолженности.;

D5 = (15)

6) Коэффициент оборачиваемости дебиторской задолженности – показывает скорость оборота дебиторской задолженности, насколько быстро организация получает оплату за реализованные товары (работы, услуги) от своих покупателей;

D6 = (16)

7) Коэффициент оборачиваемости кредиторской задолженности – показывает, сколько раз предприятие сможет оплатить среднюю величину своей кредиторской задолженности;

D7 = (17)

8) Коэффициент оборачиваемости запасов – отражает оборачиваемость запасов предприятия за анализируемый период;

D8 = (18)

9) Коэффициент оборачиваемости денежных средств – характеризует скорость трансформации активов в денежные средства.

D9 = (19)

Рентабельность можно определить как показатель экономической эффективности, отражающий степень эффективности использования материальных, денежных, производственных, трудовых и других ресурсов. [14]

Необходимо различать между собой показатели рентабельности и оборачиваемости, если первые показывают доходность предприятия, то вторые отражают интенсивность и результативность управления как собственным, так и заемным капиталом. Поэтому, пользователями показателя оборачиваемости активов является менеджмент компании, а рентабельности – собственники и акционеры. [20]

К основным показателям рентабельности относятся:

1) Коэффициент рентабельности продаж – показывает, сколько прибыли приходится на единицу реализованной продукции;

R1 = * 100% (20)

2) Коэффициент рентабельности активов – показывает эффективность использования всего имущества организации;

R2 = * 100% (21)

3) Коэффициент рентабельности оборотных активов – показывает, какую прибыль получает предприятие с каждого рубля, вложенного в оборотные активы;

R3 = * 100% (22)

4) Коэффициент рентабельности внеоборотных активов – отражает эффективность использования внеоборотных активов;

R4 = * 100% (23)

5) Коэффициент рентабельности инвестиций – отражает эффективность использования средств, инвестированных в предприятие;

R5 = * 100% (24)

6) Коэффициент рентабельности собственного капитала – показывает эффективность использования собственного капитала;

R6 = * 100% (25)

7) Коэффициент рентабельности затрат – характеризует эффективность вложенных затрат.

R7 = * 100% (26)

Ограничиться данными коэффициентами можно лишь при их достаточно высоких положительных значениях. При негативных и противоречивых значениях показателей необходим анализ предприятия на степень близости к банкротству. [23]

Для этого используются модели, построенные с помощью множественного дискриминантного анализа. Модели прогнозирования банкротства – это статистические модели, которые строятся на прошлых статистических данных финансовой отчетности предприятий, ставшими банкротами.

Значительный вклад в развитие моделей диагностики банкротства внесли В. Бивер, Э. Альтман, Г. Спрингейт, Г. Тишоу, Ж. Депалян, Д. Фулмер и др. Среди российских экономистов известны Р. С. Сайфуллин, Г. Г. Кадыков, О.П. Зайцева и др.

Подробнее модели прогнозирования банкротства будут рассмотрены в 3 главе данной дипломной работы на примере предприятия АО «РПКБ».

Выводы по главе

В данной главе были рассмотрены теоретические основы оценки вероятности банкротства организации. На основании рассмотренного теоретического материала было установлено следующее.

Банкротство представляет собой особый правовой режим управления организациями-должниками, которые имеют долги перед кредиторами и не могут их погасить в ближайшее время. Этот режим направлен на то, чтобы путем применения реабилитационных процедур рассчитаться по долгам и сохранить организацию-должника; если такой возможности нет, то имущество организации должно быть распродано в интересах расчета с кредиторами (ликвидационные процедуры).

В настоящее время организация признается несостоятельной, если денежные обязательства перед кредиторами и обязательные платежи не исполнены в течение трех месяцев с даты, когда они должны быть исполнены; сумма требований кредиторов составляет не менее 300 000 рублей; неплатежеспособность подтверждена арбитражным судом.

Причинами несостоятельности могут быть как внешние факторы, независящие от деятельности организации, так и внутренние, связанные с неэффективной политикой управления организацией.

Важное значение приобретает антикризисное управление, основной целью которого является изучение внутренних причин развития кризисных ситуаций, предотвращение неплатежеспособности и обеспечение устойчивого финансового состояния организации.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.