или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.2 Расчет экономической эффективности предложенных мероприятий

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В таблице 3.4 проведем оценку влияния внесенных предложений с учетом проведенных расчетов их экономической эффективности на статьи баланса предприятия в 2014 г.

Таблица 3.4 Оценка влияния внесенных предложений на статьи баланса ООО «МОНТАЖ-СЕРВИС» в 2014 г.

| Мероприятия | Экономическая эффективность, (тыс. руб.) | Влияние на финансовые результаты |

| Привлечение кредитных ресурсов на основе расчета их потребности | 27000 (табл. 7) | Рост краткосрочных заемных средств +стр. 1510 баланса Увеличение денежных средств +стр. 1250 баланса |

| Применение скидок при расчетах с покупателями и заказчиками (50% от суммы дебиторской задолженности) | 39300 (табл. 8) | Снижение дебиторской задолженности — стр. 1230 баланса Снижение оценочных обязательств — стр. 1540 баланса |

В таблице 3.5 проведем расчет показателей проекта годового баланса ООО «МОНТАЖ-СЕРВИС» на 2014 г. с учетом расчетных показателей из таблице 10 и их влиянием на статьи баланса.

С целью выявления влияния внесенных в ВКР предложений на показатели финансовой устойчивости и платежеспособности ООО «МОНТАЖ-СЕРВИС» проведем оценку финансовой устойчивости анализируемого предприятия, его платежеспособности и ликвидности по проекту на 2014г.

Таблица 3.5 Проект годового баланса ООО «МОНТАЖ-СЕРВИС» на 2014г., в тыс.руб.

| АКТИВ | Факт 2013 г. | Проект 2014 г. | ПАССИВ | Факт 2013 г. | Проект 2014 г. |

| Внеоборотные активы | 73852 | 73852 | Собственные средства | 71034 | 71034 |

| Запасы ТМЦ | 24001 | 24001 | Долгосрочная задолженность | — | |

| Дебиторская задолженность | 78787 | 39487 | Краткосрочная банковская задолженность | — | 27000 |

| Денежные средства | 256 | 27256 | Кредиторская задолженность | 27307 | 27307 |

| Другие текущие активы | — | Оценочные обязательства | 78555 | 39255 | |

| БАЛАНС | 176896 | 164596 | 176896 | 164596 |

Для анализа финансовой устойчивости (определение типа финансовой ситуации) предприятия рассмотрим таблице 3.6.

Таблица 3.6 Показатели финансовой устойчивости предприятия, в тыс. руб.

| Показатели | Код строки баланса | Факт 2013 г. | Проект 2014 г. | Изм. | ||||

| 1. Источники собственных средств (Капитал и резервы) | 1300 | 71034 | 71034 | 0 | ||||

| 2. Внеоборотные активы | 1100 | 73852 | 73852 | 0 | ||||

| 3. Наличие собственных оборотных средств (стр. 1 – стр. 2) | 1300-1100 | -2818 | -2818 | 0 | ||||

| 4. Долгосрочные заемные средства | 1410 | 0 | 0 | 0 | ||||

| 5. Наличие собственных и долгосрочных заемных оборотных средств (стр.3 + стр.4) | -2818 | -2818 | 0 | |||||

| 6. Краткосрочные заемные средства | 1510 | 0 | 27000 | 27000 | ||||

| 7. Общая величина источников формирования запасов (стр.5 + стр.6) | -2818 | 24182 | 27000 | |||||

| 8. Запасы и НДС | 1210+1220 | 24001 | 24001 | 0 | ||||

| 9. Излишек ( + ) или недостаток ( — ) собственных оборотных средств (стр.3 -стр.8) | -26819 | -26819 | 0 | |||||

| 10. Излишек ( + ) или недостаток ( — ) собственных и долгосрочных заемных оборотных средств (стр. 5 – стр. 8) | -26819 | -26819 | 0 | |||||

| 11. Излишек ( + ) или недостаток ( — ) общей величины источников формирования запасов (собственных, долгосрочных и краткосрочных заемных источников (стр.7-стр.8) | -26819 | 181 | 27000 | |||||

| Тип финансовой ситуации | неустойчивое | устойчивое | ||||||

По проекту в 2014 г. финансовое состояние ООО «МОНТАЖ-СЕРВИС» будет устойчивым. Излишек общей величины источников формировании запасов и затрат составит 181 тыс. руб. По сравнению с 2013 г. прирост общей величины источников формирования запасов и затрат будет равен 27 000 тыс. руб.

Следовательно, внедрение внесенных предложений окажет положительное влияние на тип финансовой ситуации на предприятии, который можно будет определить как устойчивое финансовое положение.

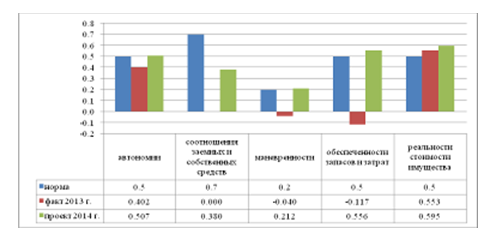

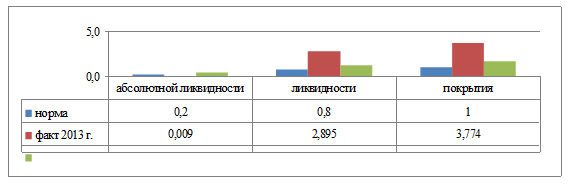

Результаты расчета финансовых коэффициентов платежеспособности по проекту на 2014 г. в сравнении с показателями 2013 г. приведены в таблице 3.7 и на рисунке 3.1.

Таблица 3.7 Результаты расчетов финансовых коэффициентов платежеспособности

| Коэффициент | Нормативное ограничение | Значение | Изменения | |

| Факт 2013 г. | Проект 2014 г. | |||

| 1. Автономии | не менее 0,5 | 0,402 | 0,507 | 0,105 |

| 2. Соотношения заемных и собственных средств | не более 0,7 | 0,000 | 0,380 | 0,380 |

| 3. Маневренности | 0,2 – 0,5 | -0,040 | 0,212 | 0,252 |

| 4. Обеспечение запасов и затрат собственными источниками | не менее 0,5

| -0,117 | 0,556 | 0,673 |

| 8. Реальной стоимости имущества производственного назначения | не менее 0,5

| 0,553 | 0,595 | 0,042 |

Проведем качественный анализ финансовых коэффициентов платежеспособности.

Коэффициент автономии в 2013 г. составлял 0,402 руб./руб.. В 2014г. значение коэффициента возрастет до 0,507 руб./руб., что превысит нормативное ограничение (0,5 руб./руб.). Повышение коэффициента оценим положительно, так как это свидетельствует о повышении финансовой независимости предприятия.

Значение коэффициента соотношения заемных и собственных средств в 2013 г. составляло 0,0 руб./руб. В 2014 г. значение коэффициента составит 0,380 руб./руб., что соответствует нормативному ограничению и указывает, что после привлечения заемных средств предприятие не потеряет финансовой независимости.

В 2013 г. значение коэффициента маневренности имело отрицательное значение (-0,040 руб./руб.). В 2014 г. значение коэффициента возрастет до 0,212 руб./руб., что указывает на повышение возможности финансового маневрирования собственными средствами на предприятии.

Коэффициент обеспеченности запасов и затрат собственными источниками формирования имел в 2013 г. отрицательное значение (-0,117 руб./руб.). В 2014 г. его значение возрастет до 0,556 руб./руб., что превысит нормативное ограничение (0,5 руб./руб.). Рост значения коэффициента подтверждает вывод о повышении финансовой устойчивости предприятия и достаточности у него средств для формирования запасов и затрат.

Коэффициент абсолютной ликвидности в 2013 г. составлял 0,009 руб./руб.. В 2014 г. значение коэффициента возрастет до 0,502 руб./руб. и будет соответствовать нормативному ограничению (0,2-0,5 руб./руб.). Таким образом, ликвидность, а соответственно и платежные возможности предприятия возрастут, соответственно, увеличатся возможности оплаты наиболее срочных обязательств.

Коэффициент ликвидности в 2013 г. был равен 2,895 руб./руб.. В 2014 г. его значение снизится до 1,229 руб./руб., но все равно будет превышать нормативное ограничение (0,8 руб./руб.). Значение коэффициента следует оценить положительно, так как это указывает на высокие прогнозируемые платежные возможности предприятия.

Значение коэффициента покрытия в 2013 г. составляло 3,774 руб./руб., что значительно превышало нормативное ограничение. В 2014 г. значение коэффициента составит 1,671 руб./руб. и будет соответствовать нормативному ограничению.

Таким образом, анализ финансовых коэффициентов, расчет которых проведен по проекту на 2014 г., свидетельствует о повышении устойчивости финансового положения и платежеспособности ООО «МОНТАЖ-СЕРВИС» . Следовательно, внесенные в ВКР предложения действительно будут способствовать повышению финансовой устойчивости, платежеспособности и ликвидности ООО «МОНТАЖ-СЕРВИС» .

ЗАКЛЮЧЕНИЕ

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств. Скоростью их движения во многом определяется эффективность всей предпринимательской деятельности организации. Объемом имеющихся у нее денег, как важнейшего средства платежа по обязательствам, определяется ее платежеспособность – одна из важнейших характеристик финансового положения. Абсолютно платежеспособными считаются организации, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Кроме того, организации необходимы определенные запасы резервных денег для оплаты возможных непредвиденных обязательств, а также для осуществления неожиданных выгодных инвестиций. Но всякие излишние запасы денежных средств приводят к замедлению их оборота, т.е. к снижению эффективности их использования, а в условиях инфляции – и к прямым потерям за счет их обесценивания.

Следовательно, актуальность темы дипломной работы обусловлена не только крайней важностью учета денежных средств как для предприятия, так и для контролирующих органов, но и необходимостью разработки на основе имеющихся данных о денежных потоках финансовой политики фирмы.

Основным нормативным документом, устанавливающим правила учета кассовых операций, является Порядок ведения кассовых операций в Российской Федерации, утвержденный решением Совета директоров Центрального банка РФ от 22.09.93 г. № 40.

Безналичные расчеты производятся через банки и иные кредитные организации, в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов (п. 3 ст. 861 ГК РФ). К формам безналичных расчетов в соответствии со ст. 862 ГК РФ относятся:

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты чеками;

- расчеты по инкассо.

Денежные средства организации в безналичной форме находятся на счетах в банках — текущих, расчетных, валютных, специальных. Отношения между Центральным банком РФ, кредитными учреждениями и их клиентами строятся на основе договоров, если иное не предусмотрено федеральным законом.

Клиенты вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если иное не установлено федеральным законом. Порядок открытия, ведения и закрытия банком счетов клиентов в рублях и иностранной валюте устанавливается Центральным банком РФ в соответствии с федеральными законами.

В ООО «Монтаж-Сервис» применяется журнально-ордерная форма учета. Данная форма учета повышает контрольное значение учета, облегчает составление отчетов. Это наиболее распространенная форма организации бухгалтерского учета. Но у нее есть свои недостатки. К ним следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

На предприятии ведение синтетического и аналитического учета организовано на основе первичных и сводных документов. Ответственность за ведение бухгалтерского учета возложена на бухгалтера предприятия. Учетные функции бухгалтера определены его должностной инструкцией, в которой указаны обязанности, права, ответственность, квалификационные требования и другие положения по его работе.

На предприятии в течение всего анализируемого периода происходит снижение выручки от реализации продукции, балансовой прибыли, суммы активов и других показателей. Единственный показатель, который положительно характеризует деятельность предприятия – рост фондоотдачи основных фондов, однако его изменение в большей мере вызвано снижением среднегодового остатка основных фондов. Такое же изменение фондоотдачи при прежнем количестве основных фондов позволило бы предприятию резко улучшить свое финансовое состояние и все показатели финансово-хозяйственной деятельности. Необходимо отметить, что наихудшие показатели у предприятия были в 2014 году, в 2015 году наметилось незначительное улучшение, что говорит о том, что пик кризиса пройден и у предприятия есть шансы на выживание при грамотном управлении.

Мои предложения по совершенствованию организации бухгалтерского учета на предприятии:

- переход на автоматизированный учет поможет уменьшить затраты времени и сократить объем работ. Некоторые шаги в этом направлении руководитель предприятия предпринимает. В частности, в этом году был приобретен компьютер для нужд управляющего персонала, но программы автоматизированного учета, такие как 1С Бухгалтерия и т.п., не установлены. Автоматизированная форма учета предоставит большие возможности для проведения контроля и анализа хозяйственной деятельности предприятия, увязку всех видов учета, поскольку они используют одни и те же носители информации;

- для приближения к учетным стандартам использование унифицированных форм первичной документации;

- разграничение учетных функций бухгалтера между несколькими учетными работниками для своевременной сдачи отчетности и выполнения должностных обязанностей, прием дополнительных сотрудников;

- достоверное и полное заполнение форм первичной документации, своевременное отражение их в бухгалтерском учете.

Эти мероприятия могут помочь в рационализации документооборота и повысить достоверность и оперативность учетных данных.

Список используемой литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (в ред. Федерального закона от 06.12.2014 №333-ФЗ) // Собрание законодательства РФ, 05.12.1994 №32, ст. 3301.

- Кодекс Российской Федерации «Об административных правонарушениях» (в ред. Федерального закона от 03.03.2014 №21-ФЗ) // Российская газета, №256, 31.12.2015.

- Федеральный закон Российской Федерации от 02.10.2015 №229-ФЗ «Об исполнительном производстве» // Российская газета, №223, 06.10.2015.

- Федеральный закон Российской Федерации от 22.05.2015 №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» // Собрание законодательства РФ, 26.05.2015, №21, ст. 1957.

- Закон Российской Федерации от 18.06.1993 №5215-1 «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением» (в ред. Федерального закона от 30.12.2015 №196-ФЗ) // Российская газета, №125, 02.07.1993. – документ утратил силу.

- Приказ Министерства финансов Российской Федерации от 31.10.2000 №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (в ред. Приказа Минфина РФ от 18.09.2015 №115н) // Экономика и жизнь, №46, 2015.

- Приказ Министерства финансов Российской Федерации от 06.05.1999 №32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (в ред. Приказа Минфина РФ от 27.11.2015 №156н) // Бюллетень нормативных актов федеральных органов исполнительной власти, №26, 28.06. 2015.

- Постановление Государственного комитета Российской Федерации по статистике от 18.08.1998 №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (в ред. Постановления Госкомстата РФ от 03.05.2014 №36) // Российский налоговый курьер, №11, 2014.

- Постановление Государственного комитета Российской Федерации по статистике от 01.08.2015 №55 «Об утверждении унифицированной формы первичной учетной документации №АО-1 «Авансовый отчет» // Финансовая газета, №36, 07.09.2015.

- Положение Центрального банка Российской Федерации от 05.01.1998 №14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» (в ред. Указания ЦБ РФ от 31.10.2014 №1201-У) // Вестник Банка России, 14.01.2014, №1.

- Письмо Центрального Банка России от 04.10.1993 №18 «Об утверждении «Порядка ведения кассовых операций в Российской Федерации» // Экономика и жизнь, №№42 – 43, 1993.

- Адамайтис Л.А. Анализ финансовой отчетности. Практикум: учебное пособие. М.: КНОРУС, 2015.

- Алборов Р.А. Аудит в организациях промышленности, торговли и АПК. Учебное пособие — М: «Дело и Сервис», 2015. – С.86

- Баканов М.И. Теория экономического анализа: учебник для ВУЗов. 3-е издание. – М.: Финансы и статистика, 2015.

- Белов В.А. Денежные обязательства. — М.: Центр ЮнИнфоР, 2014.

- Белоглазова Г.Н. Денежное обращение и банки. — М.: Финансы и

статистика, 2015. - Бланк И.А. Основы финансового менеджмента. Киев. 2005.

- Бланк И.А. Управление денежными потоками. — К.: Ника-Центр, Эльга, 2004, с.671.

- Бойделл Т. Как улучшить управление организацией. М., 2015.

- Боровиков В.И.. Денежное обращение, кредит и финансы. — М.:

Центр, 2015. - Бреддик У. Менеджмент в организации. М., 2014.

- Бригхэм Ю.Ф., Гапенски Л. Финансовый менеджмент, СПб, 2015.

- Булавина Л., Пипко В., Гаглазов М. Денежные средства и расчеты:

учет, анализ, аудит.-М.: Феникс, 2015. - Бурлачков В.К. Денежная теория и динамичная экономика: выводы

для России. — М.: Эдиториал УРСС, 2015. - Галицкая С.В. Денежное обращение. Кредит. Финансы. — М.: Международные отношения, 2014.

- Гмошинский В.Г. Прогнозные возможности маркетинга. // Приборы и системы управления — 2015. — № 1.

- Грибанова Н. И., Солодков В. Т. Планирование и прогнозирование деятельности предприятия. Иркутск, 2014.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.