или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2. Особенности учета, анализа и аудита расчетов с контрагентами в ООО «Совтехнология»

2.1. Краткая характеристика предприятия

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Общество с ограниченной ответственностью «Совтехнология» расположено в 100 км южнее Москвы между городами Каширой и Ожерелье.

Юридический и фактический адрес: 142927, Московская область, г.Кашира, п/о «Центролит». Завод имеет собственную производственную базу по этому же адресу.

Строительство завода началось в 1968 году. Первую продукцию завод производственной мощностью 600 т/сутки с элеватором 24 тыс. тонн дал в 1974 году.

К середине 80-х гг. на тех же площадях, после проведенной реконструкции (введены в эксплуатацию новые силосные корпуса, смонтированы линии для выгрузки тарных грузов, пущено 10 линий в автоматическом режиме, смонтированы 10 аспирационных сетей) предприятие выпускало 900 тонн продукции в сутки. В 1993 году завод был преобразован в Общество с ограниченной ответственностью. [31]

Общество с ограниченной ответственностью «Совтехнология» создано в соответствии с Федеральным Законом «Об обществах с ограниченной ответственностью». Является правопреемником акционерного общества открытого типа «Ожерельевский комбикормовый завод». Устав, зарегистрированный Администрацией Каширского района (постановление № 832-П от 30.11.93 г., регистрационный № 534) утратил силу с момента государственной регистрации Общества с ограниченной ответственностью «Совтехнология». Последняя регистрация изменения Устава произведена 06.08.2009г за №338.

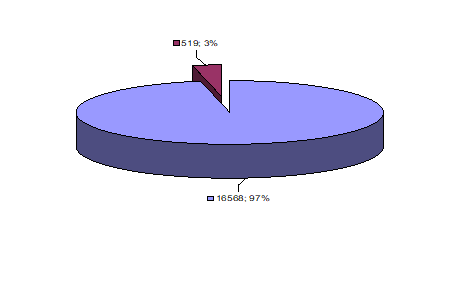

Общество является юридическим лицом, действует на основании Устава и законодательства Российской Федерации. Общество создано без ограничения срока его деятельности. Уставный капитал предприятия составляет 17087 рублей. Он составляется из долей Участников Общества, внесенных в Уставный капитал. Состав Участников представлен на рис. 3.

Юридическим лицам принадлежит 16568 долей, физическим – 519 долей. 87,224% акций принадлежит ЗАО «Моссельпром», остальные Участники (юридические и физические лица, а также члены совета директоров) владеют менее 20% Уставного капитала.

ООО «Совтехнология» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Согласно Свидетельства о внесении объекта стационарной торговой сети (объекта общественного питания, объекта сферы услуг) в реестр объектов потребительского рынка Московской области №010040000676 серия ПР №0053486 при заводе организован буфет для сотрудников компании общей площадью 210,7 кв.м.

Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

Общество вправе иметь штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

ООО «Совтехнология» осуществляет все виды внешнеэкономической деятельности и может участвовать и создавать на территории Российской Федерации и за ее пределами коммерческие организации. [25]

Структура органов управления и контроля предприятия выглядит следующим образом:

- общее собрание акционеров;

- совет директоров;

- счетная комиссия;

- единоличный исполнительный орган (генеральный директор, управляющая организация, управляющий);

- ревизионная комиссия.

Высшим органом управления общества является общее собрание акционеров. Общество обязано ежегодно проводить годовое общее собрание акционеров в сроки не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года. В компетенцию общего собрания акционеров входит более тридцати вопросов, среди которых: внесение изменений и дополнений в устав, реорганизация, ликвидация общества, определение количественного состава совета директоров общества, избрание членов ревизионной комиссии общества, утверждение аудитора общества и т.д.

Совет директоров общества осуществляет общее руководство деятельностью общества, за исключением решения вопросов, отнесенных федеральными законами и уставом к компетенции общего собрания акционеров. Заседание совета директоров общества созывается председателем совета директоров общества по его собственной инициативе, по требованию члена совета директоров, ревизионной комиссии общества или аудитора общества, исполнительного органа общества, акционеров (акционера), владеющих в совокупности не менее 10 процентов голосующих акций общества.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества – генеральным директором.

Избрание (назначение) генерального директора и досрочное прекращение его полномочий осуществляется по решению совета директоров общества.

Органом контроля за финансово-хозяйственной деятельностью общества является ревизионная комиссия. В ее обязанности входит:

- подтверждение достоверности данных, содержащихся в годовом отчете общества, годовой бухгалтерской отчетности, в том числе в отчетах о прибылях и убытках (счетах прибылей и убытков) общества;

- проверка финансовой документации общества, бухгалтерской отчетности, заключений комиссии по инвентаризации имущества, сравнение указанных документов с данными первичного бухгалтерского учета;

- анализ правильности и полноты ведения бухгалтерского, налогового и статистического учета;

- анализ финансового положения общества, его платежеспособности, ликвидности активов, соотношения собственных и заемных средств, чистых активов и уставного капитала, выявление резервов улучшения экономического состояния общества, выработка рекомендаций для органов управления обществом;

- проверка своевременности и правильности платежей поставщикам продукции и услуг, платежей в бюджет и внебюджетные фонды, начислений и выплат дивидендов, процентов по облигациям, погашения прочих обязательств;

- проверка правомочности единоличного исполнительного органа по заключению договоров от имени общества;

- проверка правомочности решений, принятых советом директоров, единоличным исполнительным органом и их соответствия закону, уставу общества и решениям общего собрания Участников;

- анализ решений общего собрания на их соответствие закону и уставу общества. [25]

На сегодняшний день ООО «Совтехнология» – это стабильно работающее прибыльное предприятие, оснащенное современным оборудованием, компьютерной техникой и располагающее мощной производственной базой. Продукция завода соответствует государственным стандартам и пользуется спросом в Московской области и других областях России.

Основными направлениями деятельности компании являются:

- Производство и реализация полнорационных комбикормов, предназначенных для птицефабрик; комбикормов-концентратов для животноводческих хозяйств различного направления и рыбхозов;

- Производство и реализация БВМД для птицы, свиней и крупного рогатого скота;

- Приемка зерна и других видов сырья на ответственное хранение с обеспечением количественной и качественной сохранности;

- Закупка, приёмка, подработка и сушка зерна.

Предприятие предлагает потребителям более 100 видов комбикормов. Рецептура комбикорма разрабатывается при помощи компьютерной программы «BRILL» специально для каждого клиента с учетом многочисленных факторов: породы животных, кросса птицы, уровня продуктивности. При расчете рецептуры используется фактическое качество сырья, а не табличные данные.

Технологический процесс производства комбикормов включает в себя:

- предварительную дозировку зернового сырья и его измельчение на шести дробилках;

- подготовку предварительной смеси, состоящей из сырья животного происхождения, минерального сырья, премиксов, аминокислот, ферментов и ветеринарных препаратов.

- дозировку на двух весах готовой продукции зерносмеси, предварительной смеси, отрубей и шротов с добавлением в смесители готовой продукции масла и других жидких компонентов. Процесс дозирования-смешивания автоматизирован и управляется компьютером;

- выработку гранулированных комбикормов или крупки из гранул на двух прессах-грануляторах.

Для приготовления комбикормов используется только высококачественное сырье: рыбная мука, соевый шрот, подсолнечный шрот, кукурузный глютен, пшеница, ячмень, кукуруза, пшеничные отруби, подсолнечное масло, известняковая мука, трикальцийфосфат, ракушка, лизин, метионин, треонин, витаминно-минеральные премиксы, ферменты.

Спецификации, разработанные на предприятии, предъявляют к качеству сырья более жесткие по сравнению с ГОСТами критерии. Все сырье тщательно тестируется в лаборатории завода по следующим показателям: влажность, протеин, жир, клетчатка, зола, кальций, фосфор, натрий, хлор, кислотное число жира, токсичность.

Контроль качества сырья и готовой продукции осуществляется согласно схеме технохимического контроля, которая включает входной контроль всего сырья, контроль на стадии хранения сырья и готовой продукции, контроль технологического процесса производства комбикормов и технологических параметров, выходной контроль готовой продукции. Контроль качества комбикормов по содержанию сырого жира, сырого протеина, сырой клетчатки, влаги, сырой золы, кальция, фосфора, обменной энергии проводится путем экспресс-анализов с применением спектроскопии в ближней инфракрасной области, а также химическим методом.

Подобная многоуровневая система управления качеством продукции позволяет вырабатывать комбикорма с минимальным отклонением от рецептуры, согласованной с потребителем.

Квалифицированные специалисты оказывают консультации по любым вопросам кормления животных и птицы, рассчитывают рецепты комбикорма и рационы кормления животных непосредственно для любого хозяйства.

Потребителями продукции ООО «Совтехнология» являются крупные специализированные комплексы, колхозы, совхозы, фермерские хозяйства: птицефабрики ОАО «Заря ОГО», ООО «Руби Роз Агрикол», ООО «Птицефабрика в Белоусово», Агрофирма «Повадинская», АО «Русское поле», ТОО «Каширское», ЗАО «Агрокомбинат «Московский» и многие другие.

Готовая продукция завода продается в Московской области, а также в Курской и Орловской областях. Вывоз комбикормов осуществляется транспортом получателей, а также по заявкам покупателей – привлеченным автотранспортом и железнодорожным транспортом в рассыпном виде и в мешках. Транспортное средство при отгрузке пломбируется.

2.2. Анализ основных технико-экономических показателей работы предприятия

Основными источниками для анализа технико-экономических показателей работы предприятия являются данные бухгалтерского баланса за 2015 год (2014, 2013гг.) (Приложение 1), отчет о финансовых результатах за январь – декабрь 2015 года (Приложение 2).

Основным видом деятельности завода является производство и реализация комбикормов, приемка зерна нового урожая у сельхозпроизводителей, сушка, очистка и подработка закупленного зерна, хранение. Производственная мощность завода составляет 296 тысяч тонн комбикормов в год. В 2015 году мощность была использована на 54,6%.

Поэтому в течение всего 2015 года проводились мероприятия по совершенствованию технологического процесса – замена устаревшего оборудования. Инвестиции в основные фонды произведены за счет собственных источников финансирования. Ввод основных фондов в эксплуатацию составил 5977 тысяч рублей. Ликвидировано основных средств остаточной стоимостью 504 тысячи рублей, продано объектов основных средств на сумму первоначальной стоимостью 82 тысячи рублей. На сумму доли дооценки основных средств, списанных с баланса в 2015 году, увеличена нераспределенная прибыль и уменьшен добавочный капитал в размере 290 тысяч рублей.

Основные показатели по результатам работы завода в 2015 году представлены в табл.8.

Таблица 8. Основные технико-экономические показатели по результатам работы завода в 2015 году

| Наименование показателей | Ед. изм. | 2015 год | 2014 год |

| Производство: | |||

| Производство комбикормов | тонн | 161480 | 169562 |

| Стоимость в ценах реализации | тыс. руб. | 1456642 | 1908488 |

| Стоимость оказанных услуг | тыс. руб. | 13335 | 11715 |

| Общественное питание | тыс. руб. | 329 | 249 |

| Реализация: | |||

| Комбикорма | тонн | 160845 | 169568 |

| Стоимость комбикормов | тыс. руб. | 1450821 | 1908608 |

| Оказанные услуги | тыс. руб. | 13335 | 11715 |

| Общественное питание | тыс. руб. | 329 | 249 |

| Покупные товары | тыс. руб. | 3323 | 7765 |

| Итого: | тыс. руб. | 1467808 | 1928337 |

| Себестоимость реализованной продукции (работ, услуг) | |||

| Комбикорма | тыс. руб. | 1435913 | 1884160 |

| Оказанные услуги | тыс. руб. | 9945 | 7977 |

| Общественное питание | тыс. руб. | 862 | 784 |

| Покупные товары | тыс. руб. | 3323 | 7765 |

| Итого: | тыс. руб. | 1450043 | 1900686 |

| Коммерческие расходы | тыс. руб. | 23 | 17 |

| Прибыль от продаж | тыс. руб. | 17742 | 27634 |

| Балансовая прибыль | тыс. руб. | 10125 | 24105 |

| Рентабельность продаж | % | 1,21 | 1,42 |

Как видно из таблицы, по сравнению с 2014 годом снизилось производство комбикормов, что не могло не отразиться на понижении себестоимости реализованной продукции. А уменьшение, пусть и небольшое, рентабельности продаж привело к снижению прибыли от продаж и, соответственно, балансовой прибыли.

Одной из услуг, оказываемой ООО «Совтехнология», является приемка зерна и других видов сырья на ответственное хранение с обеспечением количественной и качественной сохранности. В 2015 году их реализация и себестоимость возросла, а затраты на покупные товары уменьшились.

В соответствии с учетной политикой предприятия доходы и расходы определяются по методу «начисления». Амортизация основных средств начисляется линейным способом. Оценка производственных запасов, товаров, готовой продукции производится по средней себестоимости.

В соответствии с ПБУ 18/02 бухгалтерская прибыль скорректирована до налогооблагаемой прибыли с расшифровкой постоянных и отложенных налоговых активов и обязательств за 2015 год.

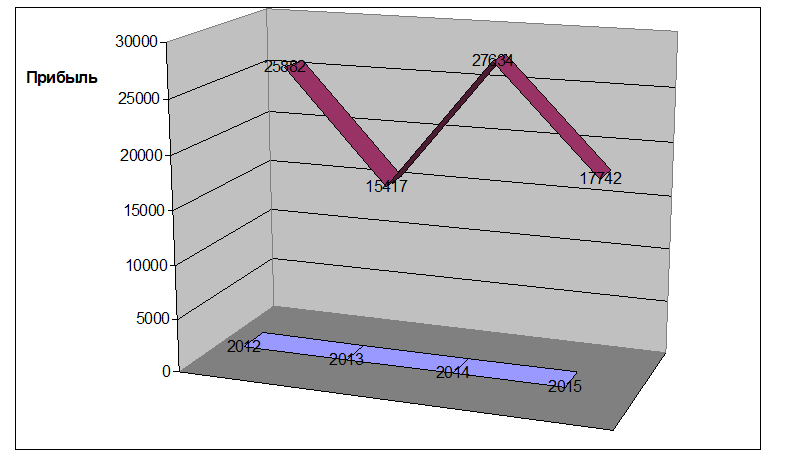

Базовая и разводненная прибыль на одну акцию составила 393 рубля. Изменение размера прибыли ООО «Совтехнология» с 2012 по 2015 год представлен на рис.4.

Финансовые результаты завода изменялись скачкообразно. Отсутствует определенная тенденция к снижению или увеличению прибыли под воздействием каких-либо определенных факторов.

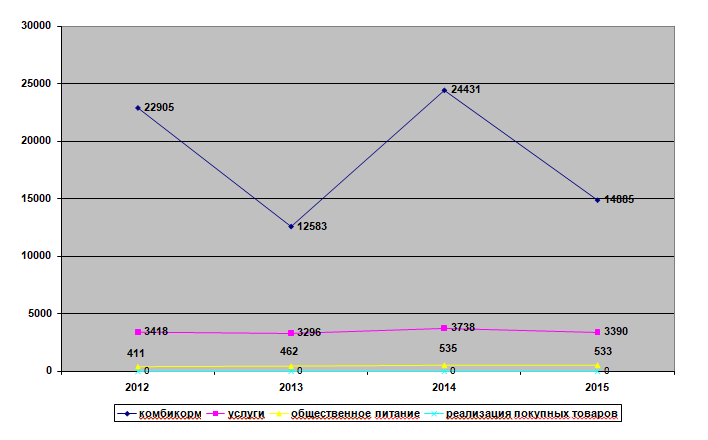

Поскольку к основным видам деятельности относятся производство комбикормов, услуги, общественное питание и реализация покупных товаров, то более подробная детализация представлена на рис.5.

Прибыль, оставшаяся после уплаты налогов, направляется на развитие завода и социальные нужды, к распределению между акционерами не подлежит.

На конец 2015 года числится непогашенная дебиторская задолженность в размере 202824 тыс.руб. По сравнению с 2014 годом данный показатель уменьшился на 141186 тыс.руб., в том числе и по покупателям и заказчикам – на 154663 тыс.рублей.

Взаимосвязь между дебиторской и кредиторской задолженностью состоит в том, что кредиторская является источником покрытия дебиторской. Поэтому при анализе предприятия необходимо следить за соотношением между ними.

Учитывая, что дебиторская задолженность представляет собой неполученную часть выручки предприятия от продаж и является одним из видов его оборотных активов, необходимо проанализировать коэффициенты платежеспособности ООО «Совтехнология».

Первым коэффициентом является коэффициент абсолютной ликвидности, который рассчитывается как отношение наиболее ликвидных активов предприятия к сумме краткосрочных и долгосрочных кредитов и займов. Нормативное значение больше (или равно) 0,2. [14]

Кал2013 =77897+6358/355893=84255/355893=0,24

Кал2014 =300506+5817/737343=306323/737343=0,42

Кал2015 =427813+11770/718220=439583/718583=0,61

Вторым показателем является коэффициент промежуточной ликвидности (покрытия), рассчитываемый как отношение суммы наиболее ликвидных активов, краткосрочной дебиторской задолженности и медленно реализуемых активов к сумме краткосрочных и долгосрочных кредитов и займов. Нормативное значение варьируется от 0,5 до 0,7. [14]

Кпл2013 =77897+6358+93255/355893=177510/355893=0,5

Кпл2014 =300506+5817+344010/737343=650333/737343=0,8

Кпл2015 =427813+11770+202824/718220=642407/718220=0,9

Еще одним показателем платежеспособности предприятия выступает коэффициент текущей ликвидности, равный отношению суммы наиболее ликвидных активов предприятия, краткосрочной дебиторской задолженности, медленно реализуемых активов и трудно реализуемых активов к сумме краткосрочных и долгосрочных кредитов и займов или итог раздела II баланса к итогу раздела V. Нормативное значение должно быть больше 1. [14]

Ктл2013 =40452/355893=1,14

Ктл2014 =802300/737343=1,10

Ктл2015 =791886/718220=1,10

Таблица 9. Коэффициенты платежеспособности ООО «Совтехнология»

| № п/п | Наименование показателя | 2013 год | 2014 год | 2015 год | Нормативное значение |

| 1 | Коэффициент абсолютной ликвидности | 0,24 | 0,42 | 0,61 | или = 0,2 |

| 2 | Коэффициент промежуточной ликвидности (покрытия) | 0,5 | 0,8 | 0,9 | 0,5 – 0,7 |

| 3 | Коэффициент текущей ликвидности | 1,14 | 1,10 | 1,10 | 1 |

Как видно из таблицы, коэффициент абсолютной ликвидности у предприятия соответствует нормативному значению на протяжении трех лет. Даже наблюдается динамика его увеличения, а это свидетельствует о возможности предприятия погасить в ближайшее время краткосрочную задолженность.

Коэффициент промежуточной ликвидности отражает прогнозируемые способности предприятия быстро погасить свои текущие обязательства при условии своевременного проведения расчетов с дебиторами. Характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. В 2013 году значение коэффициента соответствует нормативу, а затем наблюдается рост его значения.

Коэффициент текущей ликвидности позволяет определить текущее финансовое состояние фирмы и показывает наличие у предприятия оборотных средств, необходимых для погашения краткосрочных обязательств.

Несмотря на небольшое уменьшение величины коэффициента в 2014 и 2015 году, его значение превышает единицу, что свидетельствует о превышении величины текущих активов над величиной текущих обязательств.

Еще один немаловажный показатель – это чистый оборотный капитал, т.е. сумма собственных средств, направляемых в оборотные активы. Роль чистого оборотного капитала для предприятия очевидна: без собственных оборотных средств ни одно предприятие работать не может ни фактически, ни юридически. А низкий уровень чистого оборотного капитала – это главная причина банкротства. Данный показатель рассчитывается по формуле (1):

ЧОК = ПIII + ПIV – AI, где

ЧОК – чистый оборотный капитал;

ПIII – «Капитал и резервы», т.е. собственные средства предприятия;

ПIV – «Долгосрочные обязательства»;

АI – «Внеоборотные активы» – соответствующие разделы пассива и актива баланса. [14]

ЧОК2013 = (129759 + 104) – 81704 = 48159

ЧОК2014 = (146909 + 52) – 82004 = 64957

ЧОК2015 = (153623 + 209) – 80166 = 73672

Как видно из полученных расчетов, величина чистого оборотного капитала в ООО «Совтехнология» увеличилась полтора раза по сравнению с 2013 годом.

2.3.Анализ кредиторской и дебиторской задолженности

Обязательства предприятия, которые возникают в ходе его текущей деятельности, составляют кредиторскую задолженность, т.е. совокупность финансовых обязательств перед кредиторами. В деятельности предприятия возможна задолженность контрагентам – поставщикам и подрядчикам, работникам предприятия, бюджету, внебюджетным социальным фондам, дочерним, зависимым предприятиям, по полученным авансам и т.д.

Наиболее распространенным видом кредиторской задолженности является задолженность перед поставщиками и подрядчиками за поставленные материально-производственные запасы, оказанные услуги и не оплаченные в срок работы.

Понятие «заемные средства» и «кредиторская задолженность» близки по смыслу. В то же время кредиторская задолженность, образуемая в расчетах с контрагентами, заметно отличается от заемных средств.

У кредиторской задолженности должны быть объективные лимиты и критерии. Ее неоправданный рост недопустим. Объем кредиторской задолженности должен быть увязан с финансовым положением предприятия, сопоставим с дебиторской задолженностью, соответствовать размерам предприятия.

Если кредиторская задолженность превышает дебиторскую, то это можно считать позитивным фактором, увеличивающим объемы привлеченных на предприятие средств. Управление кредиторской задолженностью означает применение предприятием наиболее приемлемых для него форм, сроков, а также объемов расчетов с контрагентами и сводится к тому, чтобы последняя, снижая дефицит оборотных средств, не ослабляла финансовую устойчивость предприятия. Управление кредиторской задолженностью предполагает избирательный подход к контрагентам предприятия. Соответствующим образом следует построить и расчеты с ними.

Суммы кредиторской задолженности, по которой истек срок исковой давности, являются внереализационными доходами организации согласно пункту 18 статьи 250 Налогового кодекса РФ и подлежат отнесению на финансовые результаты. [32]

Поэтому списание кредиторской задолженности должно производиться своевременно, поскольку несвоевременное ее списание может быть расценено налоговыми органами как сокрытие или не учет внереализационных доходов организации. Хотя, как показывает судебная практика, налоговые органы должны еще доказать наличие списанной кредиторской задолженности, по которой истек срок исковой давности, что влечет занижение организацией налогооблагаемой прибыли. В противном случае налоговым органам может быть отказано судом в привлечении организации к ответственности по данному факту.

Списание сумм невостребованной кредиторской и депонентской задолженности, по которой истек срок исковой давности, производится в соответствии с пунктом 78 Положения по ведению бухгалтерского учета.

Проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности. При инвентаризации дебиторской и кредиторской задолженности инвентаризационная комиссия путем документальной проверки должна установить правильность и обоснованность сумм кредиторской задолженности, включая суммы задолженности, по которым истек срок исковой давности. [21]

Списанные суммы кредиторской задолженности (с учетом НДС) согласно пункту 8 ПБУ 9/99 включаются в состав прочих доходов. Такой прочий доход признается в том отчетном (налоговом) периоде, в котором истек срок исковой давности. При этом в бухгалтерском учете составляется проводка: Дт 60 (76) – Кт 91 – включены в состав прочих доходов суммы кредиторской задолженности с истекшим сроком исковой давности. [7]

Дебиторская задолженность в процессе выполнения обязательств является для организации объективным, естественным процессом ее хозяйственной деятельности. И возникать она может при разных обстоятельствах. Сюда можно отнести коммерческое кредитование поставщиком покупателя (отсрочка платежа), несвоевременную оплату (просрочка платежа), недостачи, растраты и хищения, а также поставки недоброкачественной продукции или некомплекта.

В настоящее время дебиторская задолженность становится наиболее ликвидным активом предприятия и требует серьезного внимания к ее анализу и управлению.

Классический вариант: дебиторская задолженность – это один из видов оборотных активов предприятия и неполученная часть его выручки от продаж; кредиторская задолженность – это источник оборотных активов предприятия, при нормальных условиях альтернативный собственным источникам и краткосрочным кредитам и займам и при этом, во многих случаях, бесплатный.

Взаимосвязь между дебиторской и кредиторской задолженностью состоит в том, что кредиторская является источником покрытия дебиторской. Поэтому на практике при анализе предприятия обычно следят за соотношениями между ними. В соответствии с бухгалтерской отчетностью в составе дебиторской задолженности учитывается следующее:

— задолженность покупателей и заказчиков;

— векселя к получению;

— задолженность дочерних и зависимых обществ;

— задолженность учредителей по взносам в уставный капитал;

— авансы выданные;

— прочие дебиторы.

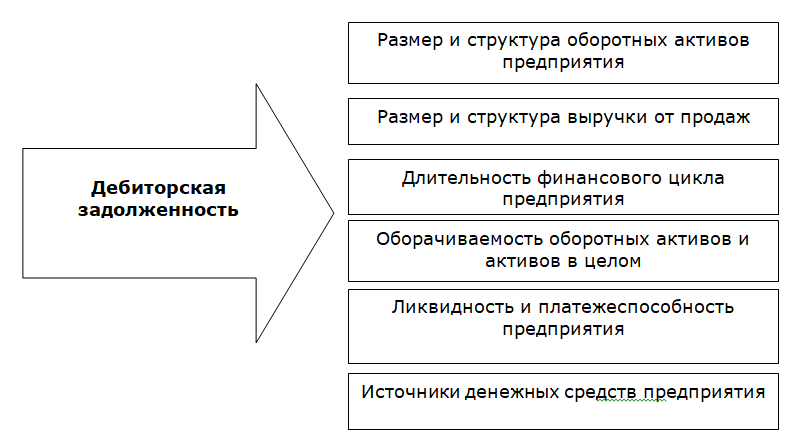

Влияние дебиторской задолженности на деятельность организации отражено на рис.6.

Получается, что значительные размеры дебиторской задолженности замедляют оборачиваемость выручки, оборотных активов и активов в целом, увеличивают длительность финансового цикла предприятия. К тому же увеличенная дебиторская задолженность требует дополнительных источников денежных средств.

В современной хозяйственной практике дебиторская задолженность классифицируется по следующим видам (см. табл.10).

Таблица 10. Виды дебиторской задолженности

| Задолженность | Сроки наступления | Особенности |

| 1. Срочная | В пределах срока, установленного договором | Возникает в результате применения форм безналичных расчетов (инкассо) или как результат отсрочки платежа |

| 2. Просроченная – сомнительная | Более срока, установленного договором | Часть задолженности может оказаться безнадежной до истечения срока исковой давности |

| 3. Безнадежная – истек срок исковой давности | Более 3 лет с момента окончания срока исполнения | Возникает из законной просроченной дебиторской задолженности; списывается на убытки с уменьшением налогооблагаемой базы |

| 4. Находящаяся на забалансовом счете | В течение 5 лет с момента списания | Цель – контроль за возможностью ее получения |

Политика в области управления дебиторской задолженностью может включать следующее:

- сквозной анализ дебиторской задолженности по срокам возникновения и по перечню дебиторов с выявлением сомнительной и безнадежной задолженности;

- деление покупателей на три группы в зависимости от возможности применения к ним трех вариантов расчетов: предоплата, другие формы расчетов, отсрочка платежа. Это должно быть сделано с учетом объема продаж по каждому из них, их платежеспособности, истории взаимоотношений с каждым предприятием;

- определение ценовой политики в отношении каждой из трех групп покупателей с учетом возможности предоставления скидок и их размера; выявление на этой основе (с точки зрения оплаты) невыгодной продукции;

- определение условий (сроков, размера) коммерческого кредита, предоставляемого при отсрочке платежа различным покупателям;

- выявление возможностей использования векселей при отсрочке платежа и их условий;

- выявление возможностей возникновения сомнительной (просроченной и безнадежной) дебиторской задолженности и возможных допустимых убытков при этом; выявление на этой основе способов получения долгов и уменьшения безнадежной задолженности; определение реальной (рыночной) стоимости дебиторской задолженности (своевременное образование резервов по сомнительным долгам);

- выяснение ситуаций, при которых возможны продажа или залог дебиторской задолженности и условий этого;

- прогнозирование поступления дебиторской задолженности и определение способов ее получения на основе коэффициента инкассации и других механизмов. [14]

Таким образом, основными задачами управления дебиторской задолженность являются:

- недопущение неплатежей покупателями и образование просроченной дебиторской задолженности; по каждому случаю неплатежей должны быть приняты соответствующие меры;

- разработка четкой стратегии и тактики коммерческого кредитования и внедрение в практику работы предприятия с целью обеспечения эффективной политики продаж и реализации продукции;

- прогнозирование и обеспечение своевременного поступления дебиторской задолженности;

- постоянный сквозной анализ дебиторской задолженности.

Именно полнотой решения этих задач будет определяться эффективность управления дебиторской задолженностью.

В ООО «Совтехнология» на конец 2015 года числится непогашенная дебиторская задолженность в размере 202824 тыс.руб. По сравнению с 2014 годом данный показатель уменьшился на 141186 тыс.руб.

Взаимосвязь между дебиторской и кредиторской задолженностью состоит в том, что кредиторская является источником покрытия дебиторской. Поэтому при анализе предприятия необходимо следить за соотношением между ними.

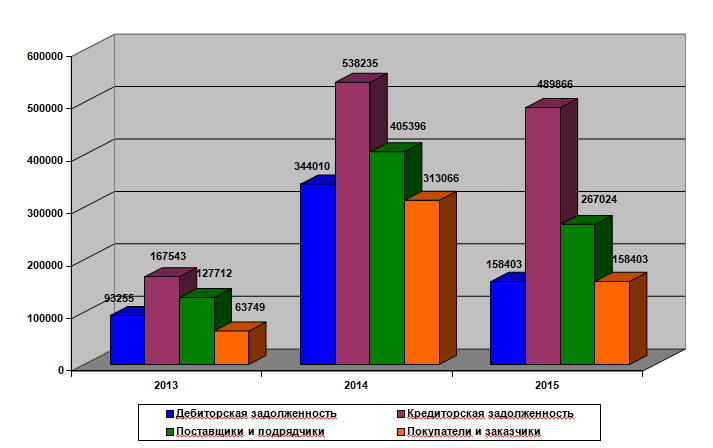

Динамика изменения дебиторской и кредиторской задолженности ООО «Совтехнология», в том числе в разрезе счетов 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками» представлена на рис.7.

Полученная диаграмма позволяет наглядно проиллюстрировать изменения рассматриваемых показателей. В 2014 году дебиторская задолженность возросла на 250755 тыс.рублей по сравнению с 2013 годом, в 2015 году уменьшилась до 158403 тыс.руб., но все равно остается высокой. Есть динамика по снижению и кредиторской задолженности, но все равно ее сумма на конец 2015 года превышает показатель 2013 года на 322323 тыс.рублей.

В отношении счетов 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками» очевидна положительная динамика как к уменьшению задолженности покупателей и заказчиков перед нами, так и наличия у предприятия денежных средств для выплаты задолженностей перед поставщиками и подрядчиками. Задолженность перед покупателями и заказчиками в 2014 году возросла в пять раз, а в 2015 году уменьшилась почти вдвое. Так и в отношении поставщиков и подрядчиков в 2014 году наблюдался скачок задолженности втрое. Ситуация в 2015 году изменилась в лучшую сторону: задолженность уменьшилась в 1,5 раза.

Основными показателями при анализе дебиторской задолженности выступают показатели оборачиваемости дебиторской задолженности. Первый из них – это длительность одного оборота, рассчитываемый по формуле (2):

ДООдз =ДЗср * Д/В, где

ДООдз – длительность одного оборота дебиторского задолженности;

ДЗср – среднеарифметическая величина дебиторской задолженности за определенный период (месяц, квартал, год);

Д – количество дней в периоде;

В – выручка от продаж за анализируемый период. [14]

ДООдз2014 =344010*365/1928337=125563650/1928337=65,12

ДООдз2015 =202824*365/1467808=74030760/1467808=50,44

Вторым показателем оборачиваемости дебиторской задолженности является коэффициент оборачиваемости, который можно получить двумя способами:

Коб.д.з =Д/ДООдз или В/ДЗср .[14]

Коб.д.з2014 =365/65,12=5,61 или 1928337/344010=5,61

Коб.д.з2015 =365/50,44=7,24 или 1467808/202824=7,24

Показатели оборачиваемости дебиторской задолженности индивидуальны для каждого предприятия. Но целью для каждого должно быть ускорение оборачиваемости путем увеличения коэффициента, т.е. количества оборотов в течение периода и сокращение длительности одного оборота. Когда эта тенденция становится стабильной, тогда можно говорить о повышении эффективности деятельности предприятия.

Аналогичные показатели рассчитываются и для кредиторской задолженности, показывают срок возврата долгов по текущим обязательствам.

ДООкрз2014 = 405396*365/1928337=76,73

ДООкрз2015 =267024*365/1467808=66,40

Коб.кр.з =Д/ДООкрз или B/КЗср .

Коб.кр.з2014 = 365/76,73=4,76 или 1928337/405396=4,76

Коб.кр.з2015 = 365/66,40=5,5 или 1467808/267024=5,5

Показатель длительности одного оборота дебиторской задолженности является одним из трех показателей, определяющих длительность финансового цикла, который рассчитывается по следующей формуле (3):

ФЦ = ДООзап + ДООдз – ДООкрз [14], где

ДООзап – время обращения запасов;

ДООдз – длительность одного оборота дебиторского задолженности;

ДООкрз – длительность одного оборота кредиторской задолженности.

Представляет собой время, в течение которого денежные средства предприятия вложены в созданные запасы, незавершенное производство. Готовую продукцию и дебиторскую задолженность с учетом времени обращения кредиторской задолженности, так как она компенсирует отвлечение средств в дебиторскую задолженность.

Чтобы проанализировать динамику изменения длительности финансового цикла ООО «Совтехнология», необходимо рассчитать и время обращения запасов по формуле (4):

ДООзап =ЗАПср * Д/ Сп , где

ЗАПср – материальные оборотные активы (запасы);

Д – количество дней в периоде;

Сп – полная себестоимость проданной продукции. [14]

ДООзап2014 =145914*365/1900686=28,96

ДООзап2015 =145914*365/1450043=36,73

И тогда ФЦ2014 = 28,96 + 65,12 – 76,73 = 17,35

ФЦ2015 = 36,73 + 50,44 – 66,40 = 20,44

Для удобства все показатели дебиторской и кредиторской задолженности сведены в таблицу 11.

Таблица 11. Основные показатели дебиторской и кредиторской задолженности

| № п/п | Наименование показателя | 2014 год | 2015 год |

| 1 | Длительность одного оборота дебиторской задолженности (ДООдз) | 65,12 | 50,44 |

| 2 | Длительность одного оборота кредиторской задолженности (ДООкрз) | 76,73 | 66,40 |

| 3 | Коэффициент оборачиваемости дебиторской задолженности (Коб.д.з) | 5,61 | 7,24 |

| 4 | Коэффициент оборачиваемости кредиторской задолженности (Коб.кр.з) | 4,76 | 5,5 |

| 5 | Длительность (время) обращения запасов (ДООзап) | 28,96 | 36,73 |

| 6 | Длительность финансового цикла | 17,35 | 20,44 |

Как видно из полученных данных длительность одного оборота дебиторской задолженности в 2015 году уменьшилась на 15 дней по сравнению с 2014 годом, с 65,12 – до 50,44. Также и в отношении кредиторской задолженности намечается тенденция к уменьшению длительности одного оборота, что для финансового цикла предприятия имеет не очень хорошее значение.

Сокращение длительности одного оборота ведет к увеличению коэффициента оборачиваемости. Коэффициент оборачиваемости дебиторской задолженности увеличился с 5,61 в 2014 году до 7,24 – в 2015 году. Коэффициент оборачиваемости кредиторской задолженности также увеличился с 4,76 (2014г) до 5,5 (2015г).

Несмотря на улучшение показателя оборачиваемости дебиторской задолженности, прослеживается увеличение времени обращения запасов и, соответственно, длительности финансового цикла. Его значение возросло с 17,35 дней в 2014 году до 20,44 дней в 2015 году.

Поскольку управление финансовым циклом представляет собой основное содержание управления финансами предприятия и его денежными потоками, получается, что пути сокращения финансового цикла связаны с сокращением производственного цикла, уменьшением времени оборота дебиторской задолженности и увеличением времени оборота кредиторской задолженности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.