или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

ГЛАВА 1. Теоретические основы бухгалтерского учета и анализа движения основных средств в организации

1.1. Понятие основных средств и их классификация

1.2. Нормативно-правовое регулирование бухгалтерского учета основных средств

1.3. Методы проведения экономического анализа основных средств

ГЛАВА 2. Бухгалтерский учет и анализ состояния и движения основных средств в ООО «Ространс»

2.1. Экономико-аналитическая характеристика ООО «Ространс»

2.2. Синтетический и аналитический учет состояния и движения основных средств в ООО «Ространс»

2.3. Особенности анализа состояния и движения основных средств в ООО «Ространс»

ГЛАВА 3. Пути совершенствования учета и анализа состояния и эффективного использования основных средств ООО «Ространс»

3.1. Совершенствование учета движения основных средств в ООО «Ространс»

3.2. Анализ движения и технического состояния основных средств

3.3. Анализ эффективности использования основных средств

Заключение

Список использованных источников

Приложения

Введение

В ходе осуществления хозяйственной деятельности организация использует различные средства и предметы труда, образованные за счет собственных и заемных источников. Важной категорией имущества экономического субъекта являются средства труда, используемые многократно в процессе производства продукции, выполнения работ или оказания услуг, которые не теряют своей материально-вещественной формы и представляют повышенную ценность для организации. Такое имущество является основными средствами. Данный термин в полной мере характеризует средства, которые неоднократно участвуют в хозяйственном обороте, перенося свою стоимость на стоимость готовой продукции, выполненных работ и оказанных услуг.

В условиях самофинансирования и самообеспеченности, на основе которых организация осуществляет свою деятельность в рыночной экономике, ее финансовые ресурсы позволяют приобрести определенный объем таких, как правило, дорогостоящих средств труда, состояние и количество которых может не удовлетворять потребностям организации и не учитывать особенности ее деятельности. Это может привести к негативным социально-экономическим последствиям.

Формирование информационной базы о состоянии и движении основных средств осуществляется в ходе бухгалтерского учета как систематизированной процедуры регистрации фактов хозяйственной жизни экономического субъекта. В этой связи, вопросы анализа состояния и эффективности использования основных средств имеют важное значение для принятия обоснованных управленческих решений, связанных с развитием деятельности организации.

Актуальность темы выпускной квалификационной работы, таким образом, обусловлена необходимостью наличия системы сплошного измерения, регистрации и обобщения фактов хозяйственной жизни, которая позволяет организовать детализированную систему учета и анализа основных средств, тем самым, обеспечивая руководство оперативной информацией о данном имуществе, их наличии и составе, движении и состоянии. Факт высокой стоимости предопределяет особые требования к данной системе, т.к. их несоблюдение может повлиять на сохранность не принадлежащих организации основных средств, а, следовательно, привести к экономически неоправданным затратам.

Цель работы – разработать рекомендации по совершенствованию учета и анализа эффективности использования основных средств ООО «Ространс». Для достижения цели в работе решаются следующие задачи:

- рассмотреть теоретические основы бухгалтерского учета и анализа движения основных средств в организации;

- дать экономико-аналитическую характеристику ООО «Ространс»;

- охарактеризовать синтетический и аналитический учет состояния и движения основных средств в ООО «Ространс»;

- выявить особенности анализа состояния и движения основных средств в ООО «Ространс»;

- провести анализ движения, технического состояния и эффективности использования основных средств;

- разработать рекомендации по совершенствованию учета и использования основных средств в ООО «Ространс».

Объектом исследования в работе является деятельность ООО «Ространс». В качестве предмета исследования выступает бухгалтерский учет и анализ основных средств в ООО «Ространс». В работе хронологическими рамками исследования являются 2016-2018 гг. для анализа движения и состояния основных средств на основе финансовой отчетности организации, а также первичных учетных документов и регистров бухгалтерского учета.

Вопросы учета и оценки эффективности использования основных средств рассматриваются в учебных пособиях по финансовому учету, экономике предприятия и анализу, использованных при выполнении работы. Так, вопросы учета основных средств освещаются в исследованиях Акатьевой М.Д., Гетьмана В.Г., Даниловой Л.Г., Захарова И.В., Кондракова Н.П., Кувшинова М.С., Лытневой Н.А., Мельника М.В. и др. В данных пособиях характеризуется общая методология учета основных средств в соответствии с теоретическими основами и нормативными требованиями.

Среди учебной литературы по экономике и анализу следует выделить пособия Газалиева М.М., Горфинкеля В.Я., Грибова В.Д., Жиделевой В.В., Коршуновой Е.Д., Канке А.А., Савицкой Г.В., Шеремет А.Д. и др. Данные авторы характеризуют сущность основных средств, их классификацию, методы оценки и показатели эффективности использования. На основе данных параметров принимаются соответствующие решения. Однако, данные авторы не рассматривают оценку использования основных средств как отдельный комплекс мероприятий, связанных с капитальными вложениями, инвестициями.

Приведенная характеристика степени изученности темы обуславливает недостаточную проработку вопросов эффективности учета и оценки использования основных средств как совокупности мероприятий, направленных на повышение эффективности деятельности организации в современных условиях хозяйствования.

В ходе выполнения ВКР использовались различные структурно-логические способы обработки информации: методы табличного и графического представления данных, методы фактического контроля и визуальные наблюдения, документальные и расчетно-аналитические методы, а также метод детерминированного факторного анализа для проведения оценки влияния факторов на результирующие показатели.

Практическая значимость результатов исследования заключается в возможности реализации разработанных рекомендаций по совершенствованию учета и использования основных средств организации с учетом особенностей ее деятельности. Экономическая целесообразность внедрения данных рекомендаций подтверждена расчетами.

ГЛАВА 1. Теоретические основы бухгалтерского учета и анализа движения основных средств в организации

1.1. Понятие основных средств и их классификация

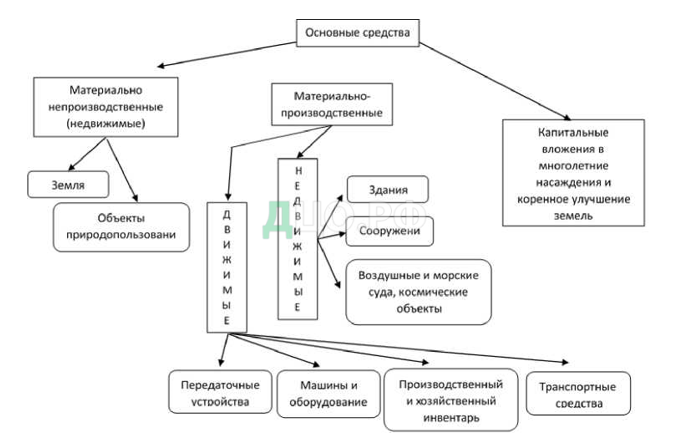

Основным нормативным документом, который регулирует последовательность ведения бухгалтерского учета по основным средствам (далее – ОС), является Федеральный закон № 402-ФЗ «О бухгалтерском учете» м ПБУ 6/01 «Учет основных средств», утвержденное Приказом Минфина России от 30.03.2001 № 26н. Согласно экономической науке основными фондами являются средства труда, которые неоднократно участвуют в процессе деятельности организации и переносят свою цену на стоимость готовой продукции, работ и услуг частями по мере изнашивания в виде амортизационных отчислений. К основным средствам относятся следующие их виды: здания, машины, оборудование, сооружения, передаточные устройства (электросети, теплосети, газовые сети), библиотечные фонды, музейные ценности и другое.

В зависимости от цели применения основные средства подразделяются на основные средства производственного и непроизводственного назначения. ОС производственного назначения – это имущество, которое применяется для реализации, производства продукции или для управления предприятием. Непроизводственные основные средства обслуживают в большей степени социальную сферу промышленных предприятий.

Принято различать основные средства по признаку использования, которые находятся: в эксплуатации; в запасе; на реконструкции, на модернизации или на консервации.

Завершающий вид классификации делит основные средства на собственные и арендованные. По финансовому словарю собственные ОС – это основные средства, числящиеся на балансе организации. Арендованные ОС – это основные средства, принадлежащие другой организации и эксплуатируются временно за установленную плату.

Более подробная классификация основных средств представлена на рис. 1.

Поступления основных средств в организацию возможно в следующих формах:

- вклад в уставный капитал организации;

- строительство основных средств подрядным способом;

- строительство основных средств хозяйственным способом (без привлечения подрядной организации, своими силами);

- поступление основных средств в счет вклада в уставный капитал;

- приобретение основных средств, не требующих монтажа;

- приобретение основных средств, требующих монтажа;

- безвозмездное получение основных средств (договор дарения);

- получение основных средств по бартеру (договор мены);

- получение основных средств в доверительное управление;

- получение основных средств по договору простого товарищества.

Каждому способу поступления основных средств требуется индивидуальная схема отображения в рамках бухгалтерского учета. Однако, во всех случаях поступления основных средств, а организацию мы работаем с капитальными вложениями во внеоборотные активы. При поступлении объектов ОС используется активный калькуляционный счет 08 «Внеоборотные активы». По дебету отображаются затраты, которые связаны с приобретением или строительством объектов, а по кредиту – списывается их стоимость при сдаче в эксплуатацию.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/2001), основные средства – это материальная часть имущества организации, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией и не предназначенная для продажи.

Средства труда относят к основным средствам на основании срока полезного использования, который составляет 12 месяцев. Этот срок определяется при постановке объекта на учет и соответствует периоду времени, в течение которого данный вид основных средств, способен приносить доход. Для отдельных объектов основных средств, срок полезного использования зависит от количества продукции или объема работ.

Классификация ОС производится по следующим признакам:

По принадлежности:

- собственные – принадлежащие данной организации; учитываются на активном балансовом счете 01 (по Д — поступление, по К — выбытие ОС).

- арендованные – объекты, право собственности, на которые принадлежат другим лицам, но временно используются в данной организации.

При текущей аренде (не более 12 месяцев) средства отражаются на забалансовом счете 001 «Арендованные основные средства».

По назначению: производственные и непроизводственные.

По признаку использования: в эксплуатации, в аренде, на реконструкции, в запасе, на консервации. Данная группировка используется при начислении амортизационных отчислений. На 3, 4, 5 вид средств амортизация не начисляется, по 2 – амортизация начисляется через внереализационные расходы (Д 91).

По видам: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, хозяйственный инвентарь, многолетние насаждения, капитальные вложения в арендованные объекты, прочие ОС.

Необходимым условием правильного учета ОС является применение единого принципа их оценки. Различают три вида оценки основных средств:

- Полная первоначальная – стоимость постановки основных средств на учет. Зависит от способа их приобретения или создания. Первоначальная стоимость основных средств включает в себя:

- приобретенных за плату, определяется как сумма фактических расходов на их приобретение, доставку, транспортировку, регистрационные сборы и т.п.

- внесенных учредителем в качестве вклада в уставный фонд, определяется по договоренности сторон.

- полученных безвозмездно, определяется по рыночной стоимости на дату оприходования.

- сооруженных хозяйственным способом, определяется как сумма фактических затрат организации на их сооружения.

- сооруженных подрядным способом, определяется по сметной стоимости работ.

- Восстановительная – стоимость воспроизводства ОС в современных экономических условиях (применяется при переоценке). Переоценка проводится путем индексации или прямого пересчета стоимости, что отражается по счету 83.

- Остаточная – разница между первоначальной (восстановительной) и суммой начисленного износа.

Единицей учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов, выполняющих одну функцию. Каждому инвентарному объекту присваивается определенный инвентарный номер на весь период его эксплуатации на предприятии.

Поступление объекта оформляется актом приемки-передачи основных средств (форма ОС-1), и другими документами. На основании акта и технической документации заполняется инвентарная карточка учета основных средств (ОС-6), в которых ведется аналитический учет объектов, указывается денежная оценка, норма амортизации и техническая характеристика объекта, отражаются факты продажи и ликвидации объекта.

1.2. Нормативно-правовое регулирование бухгалтерского учета основных средств

Порядок проведения оценки внеоборотных активов в России регулируется Положениями по бухгалтерскому учету. На международном уровне правила проведения оценки внеоборотных активов определяют Международные стандарты финансовой отчетности – МСФО. Представим положения, регулирующие оценку внеоборотных активов в виде табл. 1.

Несмотря на то, что в последнее время наблюдается тенденция сближения МСФО и российского ПБУ, в частности и в требованиях при проведении оценки внеоборотных активов, между этими двумя положениями до сих пор существуют существенные различия. В случае с оценкой активов, некоторые различия проявляются как в определении первоначальной стоимости объекта, так и в определении его стоимости на протяжении срока использования.

Таблица 1 Нормативно-правовое регулирование оценки внеоборотных активов согласно РПБУ и МСФО

Для выявления сходств и различий между МСФО и ПБУ рассмотрим оценку различных внеоборотных активов, регулируемых этими нормами.

Согласно ПБУ 6/01, основные средства принимаются к учету по первоначальной стоимости. Согласно МСФО 16, 38 объекты основных средств, и нематериальные активы, подлежащие признанию в качестве актива, оцениваются по себестоимости.

При этом, сами определения понятий первоначальной стоимости и себестоимости зависят от способа поступления основных средств.

Если объект поступает по договору купли-продажи, или создан на предприятии, то ПБУ определяет первоначальную стоимость такого объекта, как сумму фактических затрат организации на приобретение, сооружение и изготовление объекта, а МСФО определяет себестоимость как сумму уплаченных денежных средств и эквивалентов денежных средств или справедливую стоимость другого возмещения, преданного с целью приобретения актива, на момент его приобретения или во время строительства.

Фактические затраты по ПБУ 6/01 и составляющие себестоимости по МСФО 16, 38 во многом совпадают, но имеются и некоторые различия. Например, определенная сложность возникает при учете процентов по кредитам и займам, связанных с приобретением основных средств и нематериальных активов. В российской практике бухгалтерского учета, если займ связан непосредственно с приобретением объекта основных средств либо нематериального актива, то проценты по нему относятся к иным затратам, связанным с приобретением, сооружением и изготовлением объекта и поэтому включаются в его стоимость. Если актив инвестиционный, то есть требует длительного времени подготовки к предполагаемому использованию, то расходы по полученным займам также войдут в состав расходов на приобретение.

Что касается МСФО, в большинстве случаев проценты признаются расходами и не включаются в себестоимость. Но если отсрочка платежа выходит за рамки обычного кредитования, и основное средство или нематериальный актив будут признаны по IAS 23 активом, отвечающим определенным требованиям (активом, подготовка которого к использованию по назначению или для продажи обязательно требует значительного времени), проценты по займам будут капитализироваться путем включения в себестоимость. На таких же условиях происходит и учет курсовой разницы по займам в иностранной валюте.

Составляющие первоначальной стоимости по основным сходствам и различиям МСФО и РПБУ приведены в приложении 1. Кроме рассмотренных выше случаев, и основное средство и нематериальный актив могут быть получен в ходе обмена или безвозмездно по договору дарения.

Согласно ПБУ, первоначальной стоимостью как основного средства, так и нематериального актива в случае обмена будет признана стоимость ценностей, переданных или подлежащих передаче организацией, которая устанавливается исходя из цены, по которой организация обычно в сравнимых обстоятельствах определяет стоимость аналогичных ценностей или, если ее не удается определить, то из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств/нематериальных активов.

В случае дарения объект должен быть оценен по текущей рыночной стоимости на дату принятия объекта к бухгалтерскому учету.

По МСФО при подобных способах получения основных средств, нематериальных активов объекты должны быть оценены по справедливой стоимости (цене, которая была бы получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе между участниками рынка на дату оценки).

При обмене используется справедливая стоимость, если операция обмена имеет коммерческое содержание. Если это условие не выполняется, или ни справедливая стоимость полученного актива, ни справедливая стоимость переданного актива не поддаются надежной оценке, то оценка себестоимости должна быть произведена на основании балансовой стоимости активов (стоимости, по которой актив признается в отчетности после вычета накопленной амортизации и убытков от обесценения).

При получении объекта безвозмездно в качестве государственной субсидии ситуация регулируется МСФО 20, причем существует два подхода: основной и альтернативный. Основной подразумевает учет актива по справедливой стоимости (цена, которая была бы получена при продаже актива при проведении операции на добровольной основе между участниками рынка на дату оценки), а альтернативный – по номинальной стоимости (величине, равной стоимости актива в текущих рыночных ценах).

Еще один вариант получения предприятием основных средств и нематериальных активов – в качестве взноса в уставный капитал.

В ПБУ 6/01 указано, что и нематериальные активы, и основные средства должны учитываться по согласованной учредителями (участниками) организации стоимости.

В МСФО 2 эта хозяйственная операция рассматривается как обмен на собственные акции предприятия и основные средства, и нематериальные активы, полученные таким путем, оцениваются по справедливой стоимости на дату, когда предприятие получает их. В случае, если предприятие не способно надежно оценить справедливую стоимость полученных активов, оно должно оценить полученные активы косвенно, на основе справедливой стоимости предоставленных долевых инструментов (собственных акций), оцененной на дату получения основного средства или нематериального актива.

Представим различные способы формирования первоначальной стоимости по ПБУ и МСФО в табл. 2.

Таблица 2 Различие подходов к формированию первоначальной стоимости основных средств и нематериальных активов в ПБУ и МСФО

ОС и НМА могут быть получены предприятием при сделке по объединению бизнеса. В МСФО предлагается учитывать активы, поступившие таким образом по справедливой стоимости на дату приобретения. В ПБУ такой способ поступления актива не рассматривается.

Статья 313 НК РФ дает определение налогового учета, как системы обобщения информации для установления налоговой базы по налогу на основе данных первичных документов, систематизированных в соответствии с порядком, предусмотренным НК РФ.

В статье 257 Налогового кодекса РФ под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров или для управления организацией первоначальной стоимостью более 100 000 руб.

Задачей бухгалтерского учета является составление достоверных сведений в первую очередь для владельца предприятия, которые полезны для управленческих решений. Эти сведения также нужны для предоставления их банкам, инвесторам, органам власти и др. Задача же налогового учета состоит в определении базы для расчета налога на прибыль для дальнейшей уплаты его в бюджет.

Синтетический учет основных средств ведется на активном балансовом счете 01 Основные средства по первоначальной стоимости. Рассмотрим структуру счета 01 — основные средства (рис. 2).

На рис. 2 представлена корреспонденция счетов по Д и К счета 01 – основные средства.

Специфика воспроизводства основных средств обусловливает формирование особого хозяйственного процесса, называемого капитальными вложениями, под которыми понимают вложения денежных средств в строительство или приобретение новых внеоборотных активов. Источниками капитальных вложений могут являться как собственные (фонд накопления, амортизационный фонд, чистая и нераспределенная прибыль), так и заемные (привлеченные). Учет капитальных вложений осуществляется по активным балансовым счетам 07 Оборудование к установке (если требуется монтаж оборудования) и 08 Капитальные вложения.

По Д 08 отражаются:

- суммы начисленного износа, относящиеся к объектам вложений во внеоборотные активы в корреспонденции со счетами 02 и 05;

- уплаченные проценты по кредитам, полученным на приобретение основных средств, и финансирование вложений во внеоборотные средства в пределах ставки ЦБ РФ до момента принятия на учет основных средств.

По К 08 фиксируется:

- стоимость объектов, принятых в эксплуатацию или приобретенных за плату в корреспонденции со счетами 01 и 04;

- стоимость выбывших (проданных, переданных) вложений во внеоборотные активы — дебетуется счет 91;

- стоимость выявленных при инвентаризации недостач (Д 94) и потерь в связи с чрезвычайными обстоятельствами (Д 99).

Сальдо по счету 08 отражает величину вложений в незавершенное строительство или незаконченные операции приобретения основных средств, НМА и других внеоборотных активов и определяется как разница между затратами на их проведение и стоимостью переведенных на учет средств по счетам 01 и 04.

Учет основных средств, приобретенных за плату отражается проводками:

– Д 08-4 К 60 – принят к оплате счет поставщика на приобретение ОС;

– Д 19-1 К 60 (76) – учтен вступительный НДС.

НДС является возмещаемым налогом, при этом вступительный НДС оплачивается организацией, а начисленный – удерживается организацией с покупателей товаров, и перечисляется в бюджет (счет 68):

– Д 08-4 К 60 (76) – приняты к оплате счета за сопутствующие услуги;

– Д 08-4 К 68 – начислены суммы налогов, сборов и пошлин;

– Д 01 К 08-4 – принят на баланс объект ОС;

– Д 60, 76 К 51 – оплачены счета поставщиков и посредников;

– Д 68 К 19-1 –- отнесен в бюджет НДС.

При аренде основных средств по Д 26, 44, 19 и К 76 начисляется арендная плата и Д 76 К 51 погашается с расчетного счета.

При учете средств, поступивших от учредителей, используется счет 75 Расчеты с учредителями и 80 Уставный капитал, при безвозмездном получении ОС используют счет 98-2 Безвозмездные поступления.

Основные средства в процессе их эксплуатации могут быть реализованы, ликвидированы, списаны, переданы безвозмездно. Данные операции в учете отражаются через счет 01 субсчет «Выбытие основных средств». При этом по Д отражается стоимость выбывающих средств, по К относятся суммы начисленной до момента выбытия амортизации, что в результате дает остаточную стоимость выбывающего основного средства, которая затем списывается на Д 91-2 вместе с НДС. Кроме того, на К 91-1 фиксируются операционные доходы, связанные со списанием основных средств выручка от реализации, стоимость полученных ценностей.

Сопоставлением прочих доходов и расходов получают результат от выбытия, списываемый с Д 91-9 (в случае убытка — с К) в К 99 (Д 99), формируя налогооблагаемую прибыль. При этом остаточная стоимость средств, выбывших из-за чрезвычайных обстоятельств, относится непосредственно с К 01 в Д 99. При недостаче и порче используется Д 94, откуда впоследствии переносится в Д 73 (при наличии виновника) или Д 91.

Стоимость основных средств предприятия погашается путем начисления износа (амортизированной стоимости) и списания на издержки производства в течение всего периода их полезного использования по нормам, утвержденным в установленном порядке. При этом следует помнить, что для целей бухгалтерского учета амортизация начисляется в соответствии с ПБУ 6/01, а для целей налогообложения – в соответствии с главой 25 НК РФ. Для учета амортизации основных средств используется пассивный счет 02, по К которого начисляется амортизация в корреспонденции с Д 01, 20, 23, 91-2, 83, 97, а по Д списывается в корреспонденции с К 01 в 83 (при переоценке.)

Необходимо отметить, что показатели износа и амортизации основных средств отличаются по своему экономическому содержанию:

Износ – качественный показатель снижения стоимости основных средств;

Амортизация – количественный показатель, представляющий собой накопление денежных средств для приобретения новых основных средств путем включения амортизации в издержки производства.

Существует четыре основных способа начисления амортизации объектов основных средств:

Способы начисления амортизации основных средств в бухгалтерском учете – всего их четыре (п.18 ПБУ 6/01): линейный метод; метод по сумме чисел лет срока полезного использования; метод пропорционально объему продукции (работ, услуг); метод уменьшаемого остатка.

Линейный – традиционный способ, состоящий в равномерном начислении амортизации в течение срока полезного использования объекта. Амортизация начисляется исходя из первоначальной стоимости объекта и нормы амортизации.

Способ уменьшаемого остатка предполагает определение годовой суммы начисления амортизации на основе остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования данного объекта при постановке его на учет. Данный способ не позволяет начислить полную амортизацию объекта в установленный срок, поэтому применяется повышающий коэффициент, обычно равный 2 (если норма амортизации 20 %, то годовая сумма получается 40 %).

Кумулятивный способ – способ списания стоимости по сумме чисел лет срока полезного использования. Здесь используется первоначальная стоимость объекта и годовое соотношение, т.е. соотношение числа лет, остающихся до конца службы объекта, в знаменателе — кумулятивное число срока службы — при сроке службы 5 лет кумулятивное число 15.

Способ списания стоимости пропорционально объему продукции предусматривает, что ежегодная сумма амортизации определяется путем умножения процента, исчисленного при постановке на учет данного объекта как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции (работ, услуг) за период его использования и натурального показателя фактически выполненного объема работ за отчетный период.

1.3. Методы проведения экономического анализа основных средств

Важным направлением анализа эффективности производственно-хозяйственной деятельности является анализ эффективности использования основных ресурсов предприятия. Основные средства – материально-техническая база производства. От их объема зависят производственная мощность предприятия, его техническая вооруженность, а их накопление повышает и обогащает культурно-технический уровень общества. Видами основных средств являются: здания, сооружения, машины и оборудование, транспортные средства и др.

В отличие от основных средств оборотные средства очень динамичны. Многие из них, как правило, потребляются в течение года и полностью переносят свою стоимость на стоимость производимой продукции. Основными видами оборотных средств являются: запасы, дебиторская задолженность, краткосрочные финансовые вложения и денежные средства.

Для анализа эффективности управления материальными ресурсами организации используются следующие показатели:

Эффективность управления основными средствами характеризуется показателями фондоотдачи (Фо) и фондоемкости (Фе):

где В – выручка от продаж;

ОС – среднегодовая стоимость основных средств.

Фондоотдача показывает, сколько выручки приходится на 1 руб. основных средств предприятия.

Эффективность управления оборотными активами характеризуется следующими показателями:

коэффициент оборачиваемости оборотных активов (Ооа) рассчитывается по формуле:

где ОА – средняя величина оборотных активов.

Коэффициент оборачиваемости оборотных активов отражает интенсивность использования оборотных средств. Он показывает скорость оборота текущих (мобильных) активов, или сколько рублей выручки приходится на рубль оборотных активов.

продолжительность обращения оборотных активов (ПОоа) рассчитывается по формуле:

где Д – число дней в анализируемом периоде.

Эффективность управления трудовыми ресурсами характеризуется показателями производительности труда (Пт) и средней заработной платы на 1 работника (среднегодовой или среднемесячной):

Производительность труда рассчитывается следующим образом:

где Ч – среднесписочная численность работников.

Производительность труда показывает среднюю выработку одного работника (сумму выручки на 1 работника).

Средняя заработная плата на 1 работника:

где ФОТ – фонд оплаты труда.

В процессе анализа следует установить соответствие между темпами роста средней заработной платы и производительностью труда. Важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты, иначе происходит перерасход и уменьшение стоимости прибыли.

Одним из важных показателей эффективности производственно-хозяйственной деятельности предприятия является рентабельность. В данном показателе обобщается состояние доходов, издержек, оборачиваемости, использования основных средств, рабочей силы, собственного и заемного капиталов. Показатель рентабельности свидетельствует о прибыльности хозяйственной деятельности предприятия в прошедшем периоде и о возможностях его дальнейшего функционирования. Показатели рентабельности практически не подвержены влиянию инфляции, их можно сравнивать со среднеотраслевыми коэффициентами, в динамике, с показателями конкурентов. Показатели рентабельности характеризуют эффективность использования финансовых ресурсов предприятия.

Основными показателями рентабельности являются:

рентабельность активов (капитала) (РА) показывает, сколько чистой прибыли приходится на рубль вложенного в предприятие капитала:

где ВБ – валюта баланса;

ЧП – чистая прибыль предприятия.

рентабельность оборотных активов (РОА) рассчитывается как сумма чистой прибыли, заработанная каждым рублем оборотного капитала:

где ОА – средняя величина оборотных активов.

рентабельность собственного капитала (РСК) характеризует долю балансовой прибыли в собственном капитале:

где БП – балансовая прибыль (прибыль до налогообложения);

СК – средняя величина собственного капитала;

рентабельность продаж (РП) показывает, сколько прибыли приходится на один рубль реализованной продукции:

где ПП – прибыль от продаж;

В – выручка от продаж.

Итак, по результатам проделанного исследования можно сделать следующие выводы. Основные средства представляют собой средства труда, которые неоднократно используются в хозяйственном обороте. Длительность использования таких средств предполагает необходимость постоянной оценки эффективности их эксплуатации, анализ технического состояния, движения и влияние на конечные финансовые результаты деятельности предприятия.

Бухгалтерский учет основных средств заключается в отражении на счетах учета на основании первичных учетных документов первоначальной стоимости объектов, сумм начисленной амортизации по ним и остаточной стоимости в бухгалтерской отчетности.

Характеристики эффективности производственно-хозяйственной деятельности предприятия могут определяться как в относительных величинах – соотношение отдельных статей баланса, соотношение цели и полученного результата, эффекта и затрат – так и в общем виде, например, в объеме собственных оборотных средств, активов или прибыли. При этом все рассмотренные показатели должны оцениваться в совокупности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.