или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА ОПЕРАЦИЙ ПO ДВИЖЕНИЮ МАТЕРИАЛОВ В ОРГАНИЗАЦИИ

1.1 Понятие, сущность и классификация материально-производственных запасов

1.2 Порядок бухгалтерского учета операций по движению материалов

1.3 Методика анализа материалов

2 ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В OOO «OКЕАН»

2.1 Экономическая характеристика хозяйствующего субъекта

2.2 Организация бухгалтерского учета и оценка учётной политики OOO «Oкеан»

2.3 Особенности бухгалтерского учета материально-производственных запасов в OOO «Oкеан»

3 АНАЛИЗ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В OOO «OКЕАН»

3.1 Цели, задачи и направления анализа материально-производственных запасов в OOO «Oкеан»

3.2 Рекомендации по улучшению использования материалов

3.3 Рекомендации пo совершенствованию учета материально-производственных запасов в OOO «Океан»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Ростом скорости социально-экономического развития государства является повышение эффективности коллективного производства, основой чего служит экономия материальных, трудовых и финансовых ресурсов. Политика ресурсосбережения – это источник удовлетворения потребностей общества, которые, в свою очередь, с каждым днём увеличиваются. Для того чтобы претворить это в реальность необходимо знать каждую деталь учета наличия и движения ресурсов организации, прежде всего, материальных запасов (МПЗ), которые образуют основу деятельности организации.

Запасы являются одной из основ обеспечения постоянного и непрерывного производства. Такую важную роль выполняют все составляющие совокупного материального запаса, к примеру, сказать, товарно-материальные ценности которые находятся у организации.

Для осуществления точного и полного отражения в системе бухгалтерского учета сделок с материалами, следует руководствоваться законодательными документами Российской Федерации, постановлениями Президента РФ и парламента, правовыми акты и т.д.

В системе материальных запасов организации нередко бывают нарушения и отклонения от действующих нормативных положений. Следовательно, бухгалтерский учет и аудит МПЗ являются необходимым для функционирующих предприятий.

Продукты труда относятся к товарным запасам организации от момента их поступления на склад организации до момента погрузки на транспортные средства для отправки или непосредственной передачи потребителям.

На сегодняшний день главным в управлении запасами является увеличение скорости оборачиваемости товарно-материальных ценностей в организации.

Актуальность темы выпускной квалификационной работы определена тем, что учет движения материалов как основных потоков в организациях достаточно сложен, имеет множество особенностей, которые должны быть учтены в практике деятельности организаций. Поэтому доскональное изучение методики учета движения материалов представляется наиболее важным для исследования.

Целью выпускной квалификационной работы является учет и анализ материально-производственных запасов (на примере OOO «Океан»).

Для достижения поставленной цели были поставлены следующие задачи:

1) рассмотреть теоретические аспекты учета и анализа операций пo движению материалов в организации;

2) изучить особенности бухгалтерского учета материально-производственных запасов материалов в OOO «Океан»;

3) разработать рекомендации по совершенствованию учета и анализа использования материалов OOO «Океан».

В качестве объекта исследования в выпускной квалификационной работе рассматривается OOO «Океан».

Предметом исследования является система бухгалтерского учета и анализа материалов в OOO «Океан».

Изучению вопросов бухгалтерского учета и анализа движения материалов посвящены труды отечественных и западных исследователей.

Большой вклад в теорию и практику учета МПЗ внесли такие авторы, как: Ю.А. Бабаев, В.В. Ковалев, З.С. Туякова, П.С. Безруких, В.Р. Берник, В.Ф. Палий, и др. Из вклада заграничных учёных можно выделить труды таких людей, как: Ж. Ришар, Дэвид А. Акер, М.Ф. Ван Бреда, К. Друри, Б. Нидлз и др.

Методами изучения и исследования, которые использовались в работе, являются: статистический метод; графические способы выражения информации; изучение документации по учету материалов в организации.

Структура выпускной квалификационной работы: работа включает в себя введение, три главы, заключение, список использованных источников, приложения.

В первой главе рассмотрены понятие, сущность и классификация материальных запасов, порядок бухгалтерского учета операций по движению материалов, методика анализа материалов.

Во второй – дана организационно — экономическая характеристика OOO «Oкеан», раскрыты особенности документального оформление и дана оценка материалов в организации, проведена практика бухгалтерского учета материалов в OOO «Oкеан».

В третьей главе раскрыты проблемы учета движения материалов в организации, проведен анализ эффективности использования материалов в OOO «Oкеан» даны рекомендации по совершенствованию учета материальных запасов в OOO «Oкеан».

В заключении подведены итоги особенностей бухгалтерского учета материалов в OOO «Oкеан», предложен ряд мероприятий по совершенствованию бухгалтерского учёта материальных запасов, которые существенно повысят качество деятельности бухгалтерской службы и деятельности организации.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА ОПЕРАЦИЙ ПO ДВИЖЕНИЮ МАТЕРИАЛОВ В ОРГАНИЗАЦИИ

1.1 Понятие, сущность и классификация материально-производственных запасов

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Материально-производственные запасы являются совокупностью материального имущества, что принадлежит к имущественным ценностям, которые используются в нынешней деятельности для получения прибыли.

В.П. Астахов считает, что материально-производственные запасы — это предметы труда, которые составляют основной костяк производимого продукта и включают в себестоимость услуг, труда и товаров в полной мере после того, как были предварительно обработаны в одном производственном цикле.

В.А. Ерофеева полагает, что в качестве материальных запасов определяются активы, которые используются в качестве предметов труда в производстве, управленческой деятельности по отношению к чему-либо в целях продажи, полностью потребляются во всех производственных циклах, и переносят себестоимость на продукты, что изготавливаются.

Как думает Р.З. Тумасян, производственные запасы — это различные материальные элементы, что можно использовать как исходные предметы труда, что являются потребляемыми в случае том случае, когда продукция (выполнения работ, оказания услуг) производится для удовлетворения нужд клиента или в целях нужд управленческого характера.

В соответствии со статьей 2 Положения по бухгалтерскому учету «Учет запасов» ПБУ 5/01, утвержденного Приказом Минфина РФ от 09.06.2001 г. № 44н (с последними дополнениями и изменениями от 25.10.2010 г. № 132н) (далее ПБУ 5/01 «Учет материально-производственных запасов») в бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Анализ приведенных выше тезисов показывает, что МПЗ — это комплексная категория, что включает в себя: материальные ресурсы, товары, готовый продукт и незавершенное производство.

МПЗ образует главнейшую часть стоимости продукта, который отражает эффективное использование потенциала этого вида деятельности, показывая эффективность принимающихся решений. Для торговой и производственной организации точный бухгалтерский учёт особенно необходим.

Основной документ, который определяющий порядок учета МПЗ, выступает ПБУ 5/2001 «Учет материально-производственных запасов.

И так, проведя анализ мнений различных авторов в области определения материальных запасов логично сделать вывод о том, что материально-производственные запасы используются как предметы труда в производственном процессе, а также используются в циклах воспроизводства и полностью отражают себестоимость стоимости продукта, который производится.

Далее рассмотрим классификацию материально-производственных запасов.

Классификация материалов – это расположения материалов по их видам, что необходимо для планирования, учета и составления отчетности.

В зависимости от поставленных задач запасы производства, использующиеся при изготовлении продукта, выполнении задач и оказании услуг, а также для нужд управления, разделяются на такие группы как: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия; конструкции и детали; строительные материалы; возвратные отходы; топливо; тара и тарные материалы; запасные части; инвентарь и хозяйственные принадлежности и др.

Классифицируя запасы стоит уделить внимание целевой направленности, то есть тому, ради чего данная классификация производится.

Есть два подходных варианта применяющихся при классифицировании материально-производственных запасов, а в точности со стороны бухгалтерского учета и стороны анализа экономики.

Рассматривая классификацию МПЗ, что применяется в информационной системе бухгалтерского учета, можно выделить следующее.

В зависимости от назначения материалы, используемые при

производстве продукции, выполнении работ и оказании услуг, а также для

управленческих нужд, подразделяется на следующие группы:

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты и комплектующие изделия;

- конструкции и детали;

- строительные материалы;

- возвратные отходы;

- топливо;

- тара и тарные материалы;

- запасные частиинвентарь и хозяйственные принадлежности и др.

В произведениях экономической литературы, достаточно много суждений о главных группах материальных запасов. Между ними выделяют такие виды запасов как: промышленные запасы, как группы материального сырья, товаров и материалов, которые бесперебойную технологического-производственную работу в области промышленных сырьевых нужд; запасы изготовленных товаров, как товарная совокупность, прошедшая техническую приемку и накапливание до размеров партия для загрузки производственных складах; запасы товаров на складах организаций в том числе и торгующих оптом (посреднических, торговлю оптом); запасы расходующиеся на транспорт или запасы товаров, что находятся в процессе транспортировки на пути от продающих (грузоотправителей, поставщиков) к покупающим (грузополучателям, потребителям).

Эта классификация основывается на специфике деятельности организации, которая имеет дело с материалами, и может показать использование материалов.

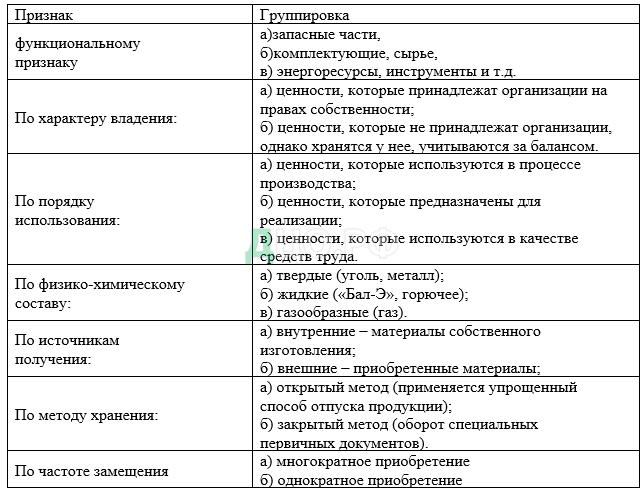

Группировка материалов может проходить по ряду некоторых иных факторов (таблица 1).

Данный метод классификации самый обширный по объёму, потому что может позволить определить ряд основных направлений для использования материальных запасов.

Таблица 1 Классификационные признаки материалов

Особое внимание стоит уделить методу группировки материальных запасов, что был изложен в документах нормативно-правового характера.

Если учесть, положение по 6ухгалтерского учета 5/01 «Учет материально-производственных запасов», материально-производственные запасы могут быть разделены на классы в порядке, который представлен на рисунке 1.

Способ классификации МПЗ, таким же образом показанный в Плане счетов бухгалтерского учета хозяйственно-финансовой деятельности организации и инструкции по его использованию (которая была утверждена благодаря приказу Министерства финансов РФ от 31.10.2000 № 944). Этот способ классификации был создан согласно субсчетам к счету 10 «Материалы» и введен, чтобы организовать аналитический учёт ценностей, имеющих материальное значение в организации.

Рис. 1. Классификация МПЗ в соответствии с ПБУ 5/01

Если посмотреть на документацию, то можно выделить идущие далее типы материальных запасов (Рис. 2). Этот способ группировки используют для того чтобы организовать аналитический учет ценностей материального характера бухгалтерского учета.

Из этого следует, что ключевой классификационный признак в бухгалтерском учете — это распределение запасов и их роль функционирования в процессе производства.

Рис. 2. Классификация материально – производственных запасов согласно Плану счетов в соответствии с субсчетами к счету 10 «Материалы»

Если рассмотреть способы классификации материальных запасов в системе бухгалтерского учета, напрашивается вывод о том, что наш метод классифицирования с методом бухгалтеров принимает во внимание такого рода составляющие как время покупки товара, его назначение и т.д.

1.2 Порядок бухгалтерского учета операций по движению материалов

Использующийся в сфере деятельности отечественных организаций метод бухгалтерского учета одобрен рядом нормативных документов, важнейшим из которых является ПБУ 5/01 «Учет материально — производственных запасов».

На уровне субъекта предпринимательской деятельности, метод учета материальных запасов, порядок его оценки, его отражение в бухгалтерских отчетах прописываются в учетной политике организации.

Главными составляющими учетной политики по отношению к МПЗ являются:

- документальное оформление поступления и отбытия материалов;

- способы оценки МПЗ;

- лимит стоимости отнесения актива к основным средствам или МПЗ;

- вариант синтетического учета материальных запасов.

Необходимо отметить, что общие составляющие бухгалтерского учета материальных запасов определяются ПБУ 5/01 «Учет материально-производственных запасов», и точно таким же образом Планом счета бухгалтерского учета, и методами его применения.

Учет МПЗ — это необходимый и весьма трудный участок бухгалтерского учета в организациях всех форм собственности. От правдивости и актуальности данных, что основываются на нем, зависит цена продукта, выражающийся финансами результат, сумма НДС и тому подобное.

Основные задачи учета материальных ценностей заключаются в следующем:

- правильное планирование расходов и определение результатов по изготовлению товаров, а также их покупкам;

- точные и своевременные записи операции по движению ТМЦ;

- обеспечение контроля за наличием и движением собственности, использованием материального, трудового и финансового резерва соответственно утвержденного, нормативами и сметами;

- организация контроля за наличием и сохранностью материалов в местах хранения;

- регулярное наблюдение за наличием запасов материальных ценностей на основании утвержденных норм.

Синтетический учет материальных запасов ведется с использованием следующих счетов бухгалтерского учета (Рис. 3):

Рис. 3. Счета учета материальных запасов

Счет 10 «Материалы» нужен для того чтобы обобщить информацию о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке). По Дебету счета 10 «Материалы» отражается стоимость поступивших на склад организации материалов в течение отчетного периода. По Кредиту счета 10 «Материалы» выражается цена материалов, что выбыли со склада за этот же отрезок времени. Дебетовое сальдо счета 10 выражает цену материальных ценностей, что находятся заготовках в данное время.

Счет 15 «Заготовление и покупка материалов» необходим для того чтобы обобщить сведения об изготовлении и покупке МПЗ, которые относятся к оборотным средствам.

Дебет счета 15 включает в себя покупную цену МПЗ, по которой в организацию были направлены документы расчета извозчиков. В долг счета 15 в обмене письмами со счетом 10 «Материалы» относится цена фактически поступивших организации. и обозначенных МПЗ.

Счет 16 «Отклонение в стоимости материальных ценностей» нужен для того, чтобы обобщить сведения о разнице в цене купленных МПЗ, обозначенных в объективной стоимости покупки (заготовления) и учетных ценах, а также о данных, которые нужны для характеристики суммовой разницы. Суммовая разница в цене купленных МПЗ, просчитанной в объективной стоимости покупки (заготовления) и ценах учета, списывается в дебет или кредит счета 16 со счета 15.

Счет 43 «Готовая продукция» нужен для того чтобы обобщить сведения о наличии и движении готового продукта. Этот счет применяют организации, осуществляющиеся промышленно-производственную,сельскохозяйственную и другую деятельность.

Учет готовых изделий, которые приобретаются для комплектации или в качестве товаров для реализации, производится на счете 41 «Товары».

Принятие бухгалтерского учета готового продукта, который был произведен для того чтобы реализовать, в частности, и товаров, отчасти произведенных для личных нужд организации, отражается по дебету счета 43 «Готовая продукция» в обмене счетами учета расходов на изготовление.

Аналитический учет по счету 10 «Материалы» ведут по местам держания материальных ресурсов и некоторым их названиям (сортам, видам и так далее) в финансовом значении по лицам, имеющим материальную ответственность (складам) в разрезе финансовых счетов (субсчетов) и групп запасов.

Аналитический учет поступления материалов в большой степени зависит от выбора учетной цены.

Счета 10 «Материалы» и 15 «Приобретение материальных ценностей», являются основными счетами для учета наличия и движения материальных ценностей в организации.

Таким образом возникло обобщение теоретических особенностей бухгалтерского учета материальных запасов, чьё предназначение заключается в изготовлении методик учета запасов, определении главных направлений покупок и продаж в разрезе счетов и субсчетов бухгалтерского учета. Бухгалтерам, благодаря которым выполняются обязанности по учету ценностей, имеющих материальное значение в организациях, нужно концентрировать достаточное внимание на изучении теории основ, которые обеспечат выполнение качественных процедур учета по бухгалтерскому обозначению ценных бумаг, которые отражаются в поступлении и выбытии материальных запасов.

1.3 Методика анализа материалов

На сегодняшний день существует множество методик анализа призванных способствовать решению вопроса управления МПЗ.

Целью анализа МПЗ является получение нужного объема информации, которая предоставляет точную и правдивую на данный момент оценку состояния сырьевых запасов и материальных ресурсов, незавершенного производства, готового продукта, их соответствия требованиям рынка или производственным нуждам, определение дополнительного запаса для увеличения экономической силы организации.

Соответственно, при анализе МПЗ рассматривается:

1) изучение степени обеспеченности производства ресурсов материального значения и определение степени влиятельности этой составляющей на производственный объём продукта;

2) оценка состояния производственного резерва, быстроты его покупки или продажи и скорости оборота;

3) оценивание уровня эффективности использования материальных ресурсов;

4) выявление внутрипроизводственных ресурсов экономии материальных ресурсов и выработка точных мер по их использованию.

Анализ материалов проводится по следующим критериям:

1) анализ наличия, структуры и движения материалов в организации;

2) анализ обеспеченности организации материалами;

3) анализ основных показателей использования материалов;

4) анализ эффективности использования материалов

В таблице 2 представлены главные показатели оценки эффективности использования материальных ресурсов.

Таким образом, в наше время важной областью для изысканий путей роста эффективной деятельности организаций, является анализ МПЗ.

С помощью этого анализа у руководящих есть возможность получить всю нужную информацию для улучшения конечных показателей производства организаций.

Таблица 2 Основные показатели оценки эффективности использования материальных ресурсов

Экономический анализ дает возможность посмотреть на суть хозяйственных операций по движению МПЗ, осуществить оцениваниеМетоды анализа МПЗ, первостепенно, направлены на

внутренних пользователей информации, тем не менее, вместе с этим, его можно использовать таким же образом внешним пользователям. Нужно отметить, что аналитическая информация о МПЗ даёт возможность своевременно определять потребность в МПЗ, определять эффективность использования МПЗ и так далее.

хозяйственных ситуаций с материальным резервом,

определить запасы под падение себестоимости материальных ценностей и, в качестве результата, обосновать доводы для принятия.

Материально-производственные запасы – это состав оборотных средств организации. Величина МПЗ, их покупка и продажа непосредственно имеют влияние на непрерывность производственного процесса, а также ликвидность бухгалтерского баланса и величину налогов.

Ключевым классификационным фактором бухгалтерского учёта является назначение запасов и их функции в процессе производства. Рассмотрев классификацию материальных запасов в системе бухгалтерского учета, можно сделать вывод о том, что классификация с подходом бухгалтерского учета учитывает такие аспекты как время покупки, форма, назначения и т.д.

Каждое предприятие имеет свой запас МПЗ. При поступлении их на баланс предприятия, они приходуются кладовщиком или бухгалтером. В течение времени происходит естественная убыль, износ, стихийные бедствия, кража, пересортица и ряд других действий, приводящий к разнице остатков по факту и документа. Для устранения дисбаланса проводят инвентаризацию.

Инвентаризация МПЗ регулируется ФЗ «О бухгалтерском учете». Согласно ему, разрешено проверять любую область имущества и обязательства предприятия. На практике целесообразно производить инвентаризацию по отдельной категории товаров. Периодичность проверки зависит от распоряжения руководителя и не установлена законодательно. В ряде случаев процесс инвентаризации обязателен.

По приказу руководителя собирается комиссия. Она проверяет остатки на складах и заносит их в инвентаризационный акт. На его основании выявляются недостачи, пересортица и сопоставляются остатки по документам и фактические. Далее отдел бухгалтерии составляет соответствующие проводки.

В первой главе были обобщены теоретические особенности бухгалтерского учета материальных запасов, которые, заключаются в формировании методики учета запасов, определении основных направлений поступления и выбытия в разрезе счетов и субсчетов бухгалтерского учета.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.