Введение

Одним из важнейших показателей, влияющих на финансовый результат деятельности торговой организации выступают расходы на продажу. Расходы на продажу в торговле представляют собой расходы, связанные с продвижение продукции к потребителю и продажей.

Затраты, издержки, себестоимость являются важнейшими экономическими категориями. Их уровень во многом определяет величину прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности. Снижение и оптимизация затрат являются одними из основных направлений совершенствования экономической деятельности каждого предприятия.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Одна из основных задач бухгалтерского учета в торговле состоит в правильной организации учета товарных операций, позволяющей своевременно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и получателями, о состоянии товарных запасов, о ходе отгрузки и реализации товарно-материальных ценностей. В практике бухгалтерского учета нередко возникают ситуации, когда бухгалтеры допускают ошибки в учете товарных операций, что приводит к искажению отчетности и неправильному исчислению финансовых результатов деятельности предприятия для налогообложения.

Анализ расходов на продажу в современных условиях является весьма актуальной проблемой для многих торговых организаций. Это вытекает из того, что прибыль является основополагающим стимулом деятельности любого предприятия, а также повышает покупательский спрос населения на продукцию предприятия.

Серьезной проблемой издержек обращения является необходимость их снижения, что тесно связано с решением вопросов повышения эффективности работы и улучшения качества обслуживания покупателей. Поэтому анализ расходов на продажу должен быть направлен на выявление возможностей повышения эффективности работы торговых предприятий за счет более рационального использования трудовых, материальных и финансовых ресурсов.

Актуальность выбранной темы обусловлена тем, что в первую очередь для успешного функционирования торговых предприятий требуется рационально организовать учет и контроль затрат (издержек) предприятия, а также движения товаров.

Целью работы является разработать рекомендации по оптимизации расходов на продажу ИП Бринько Л.И.

Для достижения поставленной цели решены следующие задачи:

1 – изучены понятие и виды расходов на продажу в торговой деятельности;

2 – рассмотрена нормативно-правовая база учета и анализа расходов на продажу в торговле;

3 – рассмотрен порядок ведения бухгалтерского учета расходов на продажу на примере ИП Бринько;

4 – разработаны направления совершенствования бухгалтерского учета данного вида расходов;

5 – проанализированы динамика, состав и структура расходов на продажу на конкретном примере;

6 – выработаны пути снижения расходов на продажу.

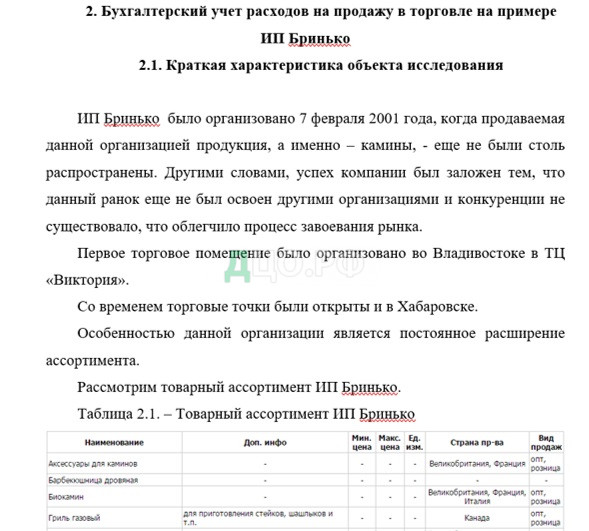

Объектом исследования — ИП Бринько Л.И., г. Владивосток, ул.Светланская 157 и осуществляющая розничную торговлю дровеными, электрическими каминами и аксессуарами к ним.

Предметом исследования выступают расходы на продажу в торговой сфере.

Методологическую основу работы составляют аналитические, абстрактно-логические, статистические методы исследования, горизонтальный анализ, вертикальный анализ.

При выполнении данной работы использовался материал нормативных документов по учету и анализу расходов на продажу в торговле, различных учебников, учебных пособий по бухгалтерскому финансовому учету, бухгалтерской финансовой отчетности, статей из периодической печати.

Сущность и значение расходов на продажу в торговле

Расходы на продажу – это расходы, связанные с реализацией продукции, товаров, работ и услуг.

В организациях, осуществляющих торговую деятельность, в качестве расходов на продажу признаются расходы на:

В составе расходов на продажу выделяются:

— расходы организации, непосредственно связанные с торговой деятельностью, которые не подлежат лимитированию и в полном объеме относятся на издержки обращения;

— лимитируемые расходы, связанные с торговой деятельностью, которые полностью относятся на издержки обращения, но при расчете налога на прибыль подлежат корректировке в пределах лимитов, норм и нормативов. К ним относятся:

1 — представительские расходы, связанные с коммерческой деятельностью торговой организации;

2 — расходы на обучение по договорам с учебными заведениями, подготовку и повышение квалификации кадров;

3 — расходы на тару и упаковку изделий на складах готовой продукции;

4 — расходы на транспортировку продукции до потребителя;

5 — погрузочно-разгрузочные расходы;

6 — комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям;

7 — затраты на рекламу и другие расходы, обусловленные сбытом продукции;

8 — по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

— скидки, предоставляемые поставщиками торгующим организациям на потери товара и на дополнительные транспортные расходы;

— расходы на эксплуатацию машин и механизмов, непосредственно занятых на выполнении погрузочно-разгрузочных работ;

— потери товаров при перевозках, хранении, продаже, технологические отходы, оплата процентов по ссудам, превышающим установленные лимиты. Потери товаров и технологические отходы включают: потери товаров и продуктов при железнодорожных, воздушных, автомобильных и гужевых перевозках, хранении и продаже в пределах действующих норм естественной убыли;

— нормируемые отходы;

Для организаций, осуществляющих производственную деятельность, и торговых предприятий предусмотрен разный порядок признания расходов на продажу.

Для организаций, осуществляющих производственную деятельность распределению подлежат затраты на транспортировку и упаковку, связанные со сбытом продукции. Причем распределение осуществляется между видами отгруженной продукции, проданной и не проданной в отчетном периоде. Если часть отгруженной продукции будет продана в отчетном месяце, то расходы на упаковку и транспортировку будут признаны расходами периода. Расходы на упаковку и транспортировку отгруженной, но не проданной продукции будут включены в себестоимость отгруженной продукции.

Для торговых организаций распределению подлежат затраты на транспортировку (транспортно-заготовительные расходы, расходы по сбыту). Такие расходы распределяются между отгруженными товарами и остатком товара на складе.[12, c. 156]

Расходы на продажу, соотнесенные с отгруженными и проданными товарами, будут учтены в составе коммерческих расходов отчетного периода, а соотнесенные с отгруженными, но не проданными товарами – в стоимости товаров отгруженных.

С 2005 года в части оценки в целях налогообложения торговых операций произошли существенные изменения. До 2005 года по операциям приобретения товаров выделялась только контрактная стоимость товара, а все остальные расходы (таможенные пошлины, услуги, потребленные при приобретении, затраты на хранение, оплату труда, аренду, рекламу и т.п.) определялись в качестве издержек обращения, которые в периоде их признания формировали косвенные расходы. Из состава издержек при этом необходимо было выделить расходы на доставку приобретаемых товаров до своего склада.[3, c. 56]

В соответствии со ст. 320 НК РФ (в редакции Федерального закона от 06.06.2005 г. №58-ФЗ) организации предоставлено право самостоятельно определять порядок формирования стоимости приобретения товаров. Таким образом, для целей налогообложения появилась отдельная категория расходов «расходы, связанные с приобретением, если они не учтены в стоимости приобретения товаров, и реализацией товаров».

Классификация расходов на продажу в торговле

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения):

— на перевозку товаров;

— на оплату труда;

— на аренду;

— на содержание зданий, сооружений, помещений и инвентаря;

— по хранению и подработке товаров;

— на рекламу;

— на представительские расходы;

— другие аналогичные по назначению расходы.

Далее рассмотрим классификацию расходов на продажу по следующим признакам:

А – по статьям:

1 – транспортные расходы;

2 – расходы на оплату труда;

3 – отчисления на социальные нужды;

4- расходы на аренду, содержание зданий, сооружений, оборудования и инвентаря;

5 – амортизация основных средств;

6 – расходы на ремонт основных средств;

7 – расходы на топливо, газ, электроэнергию для торговой деятельности;

8 – расходы на хранение, сортировку и упаковку товара;

9 – расходы на рекламу;

10 – расходы на оплату процентов за пользование неденежным кредитом;

11 – потери товаров и технологические отходы;

12 – расходы на тару.

Б – по элементам:

1 – материальные;

2 – на оплату труда;

3 – отчисления на социальные нужды;

4 – амортизация;

5 – прочие затраты.

В – по степени мобильности:

1 – относящиеся к мобильным (оборотным) средствам;

2 – связанные с основными средствами (амортизация).

Г – по периодам:

1 – расходы отчетного периода;

2 – расходы будущих периодов.

Д – по отношению к товарообороту:

1 – переменные;

2 – постоянные.

Е – калькуляционная группировка:

1 – прямые;

2 – косвенные.

Ж – по отношению к остаткам товарных запасов:

1 – расходы на остаток товаров;

2 – расходы на реализованные товары.

З – по бухгалтерскому признаку:

1 – накладные;

2 – общеторговые.

И – по влиянию на налогооблагаемую базу:

1 – нормируемые;

2 – ненормируемые;

3 – не уменьшающие налогооблагаемую прибыль;

4 – уменьшающие налогооблагаемую прибыль. [16, c. 148]

Далее обратимся к более детальной и специализированной классификации расходов на продажу в сфере торговли – по отношению к товарным группам:

1 – по степени участия в обращении:

— оперативные;

-управленческие;

-прочие.

2 – по отношению к качеству торгового обслуживания:

— связанные с качеством торгового обслуживания;

— не связанные с качеством торгового обслуживания.

3 – по степени зависимости от торгового предприятия:

— зависимые;

— независимые.

Для целей управления торговым предприятием, по нашему мнению, выгодно организовать учет расходов на продажу по центрам ответственности (ЦО). Это позволяет торговому предприятию преобразовать систему учета так, чтобы затраты и доходы аккумулировались и отражались в отчетах на определенных уровнях управления, т.е. каждую структурную единицу обременяли только те расходы и доходы, за которые она может отвечать и которые контролирует. [22, c. 187]

Нормативно-правовое регулирование и информационное обеспечение бухгалтерского учета и анализа расходов на продажу в торговле

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Федеральный закон «О бухгалтерском учете», положения по бухгалтерскому учету – ПБУ), другие носят рекомендательный характер (План счетов бухгалтерского учета, методические указания, комментарии). [29, c. 321]

В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

— 1-й уровень: законодательные акты, указы Президента и постановления Правительства Российской Федерации, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

— 2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности;

— 3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина Российской Федерации и других ведомств;

— 4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия.

Основным актом первого уровня является Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ. Этот Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять финансовую отчетность.

Сделки по продаже продукции (работ, услуг) осуществляются организациями в соответствии с договорами, оформленными исходя из положений ГК РФ. К ним относятся договоры купли-продажи, поставки, мены, комиссии и др. несмотря на многообразные формы договоров в них обязательно должен быть сформулирован предмет договора – конкретные наименования и количество товаров или услуг, подлежащих реализации, а также сроки и условия выполнения договора.[18, c. 36]

В п. 13 Положения «О составе затрат по производству и реализации продукции (работ, услуг)» указано, что предприятие для целей налогообложения может определять выручку от реализации продукции (работ, услуг) либо по мере ее оплаты (при безналичных расчетах – по мере поступления средств за товары (работы, услуги) на счета в учреждения банков, а при расчетах наличными деньгами – по поступлению средств в кассу), либо по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов.

Метод определения выручки от реализации продукции (работ, услуг) устанавливается предприятием на длительный срок (ряд лет), исходя из условий хозяйствования и заключаемых договоров.

Одним из наиболее существенных моментов в договорах купли-продажи является условие о переходе права собственности на продукцию (работы, услуги), переданную организацией покупателю.[23, c. 63] Другими словами, момент отчуждения имущества обязательно предусматривается в договоре между сторонами сделки (статьи 458, 459 ГК РФ), поскольку это условие является определяющим для отражения совершения факта продажи на счетах бухгалтерского учета. Если в договоре не указываются условия перехода права собственности, то в таких случаях право собственности у покупателя-контрагента возникает с момента передачи продукции. При этом моментом передачи продукции является не только момент ее вручения непосредственно приобретателю, но и сдача ее перевозчику для отправки покупателю или предприятию связи для пересылки (статьи 223, 224 ГК РФ).

Согласно главе 7, части 1, статье 39 Налогового Кодекса РФ реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполнения работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях предусмотренных Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу – на безвозмездной основе.[30, c. 96]

Не признается реализацией товаров, работ или услуг:

-осуществление операций, связанных с обращением российской или иностранной валюты;

— передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику при реорганизации этой организации;

-передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы);

-передача жилых помещений физическим лицам в домах государственного или муниципального жилищного имущества при проведении приватизации;

- передача имущества в пределах первоначального взноса участнику договора о совместной деятельности или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

-иные операции в случаях, предусмотренных настоящим Кодексом.

На втором уровне системы нормативных документов единственным регулирующим органом является Минфин РФ.[29, c. 65]

Порядок отнесения поступлений к доходам от обычных видов деятельности определен в ПБУ 9/99 «Доходы организации» исходя из предмета деятельности организаций 06.05.1999.

Методические рекомендации и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Минфином РФ и различными ведомствами.[28, c. 241]

Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются:

— документ по учетной политике предприятия;

— утвержденные руководителем формы первичных учетных документов;

— графики документооборота;

— утвержденный руководителем План счетов бухгалтерского учета;

— утвержденные руководителем формы внутренней отчетности.

Основные нормативные документы по учету продаж:

— Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99: Утв. приказом Министерства финансов РФ от 06.05.1999 № 32н (с учетом последующих изменений и дополнений).

— Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Утв. приказов Министерства финансов РФ от 06.05.1999 № 33н (с учетом последующих изменений и дополнений).

— Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99: Утв. приказом Министерства финансов РФ от 06.07.1999 № 43н (с учетом последующих изменений и дополнений).

— Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02: Утв. приказом Министерства финансов РФ от 19.11.2002 № 114н (с учетом последующих изменений и дополнений).

— План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: Утв. приказом Министерства финансов РФ от 31.10.2000 № 94н (с учетом последующих изменений и дополнений).

— Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 № 117-ФЗ (с учетом последующих изменений и дополнений).

— Методические указания по инвентаризации имущества и финансовых обязательств: Утв. приказом Министерства финансов РФ от 13.06.1995 № 49.

— Унифицированные формы первичной учетной документации по учету результатов инвентаризации: Утв. постановлением Госкомстата России от 18.68.1998 № 88 (с учетом последующих изменений и дополнений).

— Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию: Утв. приказом Министерства финансов РФ от 21.03.2000 № 29н.

Основными источниками анализа расходов на продажу в торговой организации являются регистры бухгалтерского учета (главная книга, оборотные ведомости, журналы-ордера в разрезе субсчетов).[15, c. 85]

Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Центральное место в составе отчетности занимает бухгалтерский баланс, показатели которого дают возможность проанализировать и оценить финансовое состояние организации на дату его составления. В бухгалтерском балансе суммы расходов не отражаются. Баланс по методам составления представляет совокупность сальдо по дебету и кредиту незакрытых счетов. Поэтому в нем содержится информация о доходах и расходах будущих периодов, которые уже нашли отражение в отчете о прибылях и убытках в соответствии с содержанием и характеристикой.

В бухгалтерском балансе отражается итоговая характеристика соотношения доходов и расходов организации – ее чистая прибыль. Показатель нераспределенной прибыли характеризует величину чистой прибыли, накопленную с начала деятельности организации. Чистый убыток, как отрицательная величина относительно нераспределенной прибыли и капитала вообще, также отражается в балансе накопительным итогом с начала деятельности организации, по крайней мере, с начала возникновения чистого убытка. Накопительный итог чистого убытка показывается в балансе организации до тех пор, пока не будет найдено решение о его покрытии и списании с баланса.

В отчете о финансовых результатах ПБУ 4/99 «Бухгалтерская отчетность организации» предписывает обязательный минимум статей и дополнительное раскрытие информации о доходах и расходах, которая имеет важное значение для понимания отчетных статей прибылей и убытков, причин и факторов их формирования.[19, c. 201]

В примечаниях к отчету о финансовых результатах должны раскрываться характер и сумма изменений в используемых в бухгалтерском учете оценочных расчетах, которые оказали существенное влияние на финансовые результаты отчетного периода или могут оказать такое влияние в последующих отчетных периодах. Если сумма существенного влияния не может быть определена, подобный факт раскрывается с объяснением причин.

Учетная политика, принятая для признания выручки, обязательно раскрывается в примечаниях к отчетности, включая методы определения стадий завершенности работ и услуг, выручка по которым признается по мере готовности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|