или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 2. ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА ТОВАРНЫХ ОПЕРАЦИЙ В ООО «КОЛЬТ»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.1 Организационно-экономическая характеристика деятельности организации

ООО «КОЛЬТ» зарегистрировано 08 декабря 2015 года Межрайонной инспекцией Федеральной налоговой службы №46 по г.Москве. Полное наименование – Общество с ограниченной ответственностью «КОЛЬТ». Место нахождения Общества — 123060 г.Москва, ул. Маршала Рыбалко, д.2, к. 6, пом I, ком 16 оф 9.

ООО «КОЛЬТ» имеет основной код по общественному классификатору видов экономической деятельности (ОКВЭД ОК 029-2014 КДЕС ред.2) – 46.69 – торговля оптовая прочими машинами и оборудованием.

ООО «КОЛЬТ» действует в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью» и Уставом организации. Уставный капитал общества составляет 110 тыс. руб.

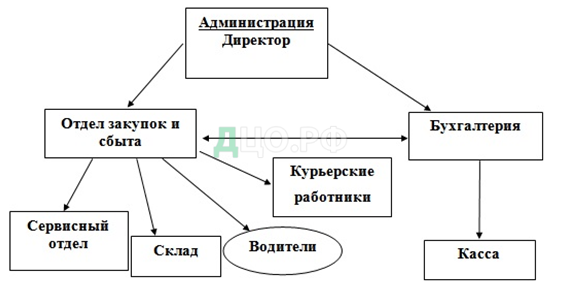

Организационная структура организации ООО «КОЛЬТ» является линейно-функциональной и представлена на рисунке 2.

Структура управления организацией определяется многими факторами:

- численностью организации,

- отраслевой принадлежностью,

- размер и степень разнообразия деятельности (структурные подразделения, внешнеэкономическая деятельность),

- особенностями менеджмента.

В ООО «КОЛЬТ» организационная структура построена с учетом следующих требований:

- оперативность,

- гибкость,

- иерархия управления,

- четкое распределение функций,

- устранение дублирования.

Эффективная организационная структура должна обеспечивать стабильность организации, создавать благоприятные условия для принятия управленческих решений, быть адаптивной, способствовать эффективному распределению ресурсов.

Компания использует линейно-функциональную структуру управления. Ее плюсы и минусы обобщены на рисунке 3.

Дня снижения негативных факторов, часть полномочий передана линейным руководителям, это позволяет повысить оперативность взаимодействия между сотрудниками.

Организация имеет складскую площадь и офисное помещение. Склад находится в соседнем здании. В связи с этим менеджерам легче проводить мониторинг наличия товара на складе, контролировать загрузку склада товаром и отгрузку товара.

Рисунок 3 – Положительные и отрицательные стороны линейно-функциональной структуры

Управление обществом занимается директор. В его ведении находятся вопросы стратегического характера. К ним относится работа с поставщиками, поиск новых поставщиков, заключение договоров, контроль за деятельностью всех отделов. В компетенции директора вопросы движения финансовых потоков.

Организация координации закупок и реализации товара осуществляется менеджерами ООО «КОЛЬТ». В виду небольшого размера организации закупка и продажа товара находятся в ведении одного отдела, состоящего из двух человек, в компетенцию которых входят закупки и продажи по всему ассортименту, таким образом, они владеют всей информацией о закупках и сбыте, что даёт им возможность формировать заказы согласно изменением в запросах покупателей. Так же менеджеры формируют маршрутные листы для водителей и курьерской доставки. Водители на основании маршрутных листов, сформированных в отделе сбыта и продаж, осуществляют завоз товара и его доставку. Курьерские работники так же в начале дня получают маршрутные листы и на их основании осуществляют доставку техники по адресам.

Позиционирование ООО «КОЛЬТ» на рынке заключается в следующем:

- низкие цены,

- техника проверена,

- гарантия,

- упаковка и доставка.

2.2 Бухгалтерский учет товарных операций в ООО «КОЛЬТ»

ООО «КОЛЬТ» является оптовый торговой организацией. Основной задачей бухгалтерского учета товарных операций данной организации является формирование полной и достоверной информации о поступлении и реализации материальных запасов и товаров, о выполнении условий договор с поставщиками и покупателями и о состоянии товарных запасов на складах организации.

Все товарные операции делятся на два вида: поступление товаров и их выбытие.

Поступление и реализация товаров в ООО «КОЛЬТ» производится на основании заключенных между организацией и поставщиками (покупателями) договоров. В договоре определяются:

- вид поставляемых товаров,

- коммерческие условия поставки, количественные и стоимостные показатели поставок,

- сроки отгрузки товаров,

- порядок расчетов (условия платежей),

- ответственность сторон за несоблюдение договора,

- форс-мажорные ситуации.

Для оформления движения товаров в учете необходимы сопроводительные документы, в основном договора поставки и правила перевозки грузов. Сопроводительными документами, которые выписывают поставщики, являются:

- товарно-транспортная накладная (форма № 1–Т) составляется при перемещении товара автомобильным транспортом, состоящая из товарного раздела и транспортного,

- товарная накладная (форма № ТОРГ-12),

- счет-фактура, на сумму НДС относящегося к товарам. Составляется при отгрузке товара и регистрируется в книге покупок и книге продаж,

- счет – предназначен для расчетов с поставщиком.

Для поступивших товаров организация использует синтетический счет 41 «Товары». К счету 41 открывается субсчет 41.1 «Товары на складах».

Реализация товаров в организации ООО «КОЛЬТ» осуществляется со склада, т.е. в организации осуществляется складской оборот.

В мае 2017г. ООО «КОЛЬТ» заключило договор поставки стульев с мебельной фабрикой ООО «Ника» на сумму 150000 руб. (без НДС). В июне ООО «КОЛЬТ» заключило договор на реализацию стульев бизнес-центру ООО «Альфа» на сумму 200000 руб. (с учетом НДС). Проводки по отражению в учете товарных операций ООО «КОЛЬТ» представлены в таблице 10.

Оценка материалов при отпуске в производство или выбытии и товаров при реализации в организации производится одним из следующих способов:

- средней себестоимости,

- по себестоимости каждой единицы,

- способом ФИФО – первых по времени приобретения материалов.

Учетной политикой ООО «КОЛЬТ» способ оценки себестоимости реализуемых товаров является способ средней себестоимости. Этот способ подразумевает рассчет по каждой группе запасов путем деления общей фактической себестоимости товаров на их количество. Его недостатком можно назвать то, что он не учитывает изменения цен и оборот запасов продукции.

Таблица 10 – Журнал регистрации хозяйственных операций ООО «КОЛЬТ»

В организации ООО «КОЛЬТ» происходят ситуации, когда покупатели возвращают товар ненадлежащего качества. При возврате товара производятся ООО «КОЛЬТ» делает необходимые корректировки в бухгалтерском учете, определяющие переход права собственности на этот товар обратно к поставщику от покупателя. В отношении возвращенного товара ООО «КОЛЬТ» вправе в свою очередь предъявить претензии своему поставщику. Регламентирующие сроки установленны ст. 477 ГК РФ.

В бухгалтерском учете ООО «КОЛЬТ» операции по возврату товара отражаются сторнировочными записями по счетам, на которых ранее были отражены операции по его реализации (таблица 11).

Несоответствие товара стандарту или согласованному образцу по качеству, некомплектность товара является браком, который может быть обнаружен в процессе реализации товара В таких случаях ООО «КОЛЬТ» возвращает бракованный товар поставщику. Условия возврата различны и оговариваются в договоре поставки.

Таблица 11 — Бухгалтерские записи по отражению возврата товара покупателем ненадлежащего качества

В случае возврата товара поставщику бухгалтерия ООО «КОЛЬТ» оформляет товарную накладную на возврат брака с отметкой «Возврат бракованного товара» и акт о выявлении брака, составляется претензия в адрес поставщика.

ООО «КОЛЬТ» получила от ООО «БРИГ» товар по договору поставки. Отгрузка товара была произведена по условиям договора по предоплате на сумму в размере 60 000 руб. В апреле 2016 года ООО «КОЛЬТ» обнаружила в поставленном товаре от ООО «БРИГ» бракованный товар. Покупная стоимость брака составила 9 000 руб. Бухгалтерия ООО «КОЛЬТ» оформила возврат бракованного товара поставщику и выставила ему претензию на сумму возврата.

В учете бухгалтер ООО «КОЛЬТ» сделал следующие бухгалтерские записи (таблица 12).

Таблица 12 — Бухгалтерские записи при обнаружении брака в процессе реализации

В учетной политике ООО «КОЛЬТ» закреплено требование проводить инвентаризацию перед составлением годовой отчетности, а также в ситуациях, требующих обязательной инвентаризации в следующих случаях:

- смены материально ответственных лиц (на день приемки-

передачи дел), - при выявлении фактов хищений, злоупотреблений или

порчи ценностей (немедленно при установлении данных фактов), - пожара, стихийных бедствий, аварии или других чрезвычайных ситуаций, вызванных экстремальными условиями (немедленно по окончании происшествий),

- ликвидации организации или реорганизации

- в иных случаях, предусмотренных законодательством Российской Федерации.

Инвентаризация представляет собой проверку и регистрацию наличия товаров на определенную дату с последующим сопоставлением остатков с учетными данными, другими словами позволяет провести оценку достоверности данных бухгалтерского учета относительно фактического наличия имущества

В соответствии с приказом генерального директора о проведении инвентаризации в ООО «КОЛЬТ» назначается инвентаризационная комиссия, в состав которой не имеют права входить материально-ответственные лица, но обязаны присутствовать при самой проверке. Также в приказе обозначаются сроки проведения инвентаризации, инвентаризуемое имущество, причина проведения и иные сведения.

Результаты инвентаризации обобщаются в инвентаризационной описи, где отражаются выявленные расхождения фактического наличия имущества на складах с данными бухгалтерского учета, а также порядок регулирования этих расхождений.

При расхождении данных инвентаризационных результатов с данными бухгалтерского учета определяется пересортица товара, то есть одновременно выявляется излишек и недостача товара одного наименования, но разного вида.

Пересортица ведет к проблемам в работе организации, а именно путаница в учете товаров, что может привести к некорректным заказам, потери времени и вероятности потери денежных средств организации. Сложность состоит в том, что порой установить виновное лицо не всегда возможно.

Выявленная недостача сверх норм естественной убыли покрывается за счет виновных лиц в случае их установления. Если конкретные виновники пересортицы не установлены , то суммовые разницы списываются на финансовые результаты организации, лишь в случае документального подтверждения органном государственной власти факта отсутствия виновных лиц. Материальные ценности, оказавшиеся в излишке, подлежат принятию к учету в составе финансовых результатов (прибыли) организации по рыночным ценам (таблица 13).

Таблица 13 — Журнал регистрации хозяйственных операций

2.3 Аудит товарных операций в ООО «КОЛЬТ»

Цель аудита товарных операций ООО «КОЛЬТ» состоит в выражении мнения о достоверности показателей отчетности по статьям оборотных активов, полноты раскрытия информации в бухгалтерской отчетности, проверка методики учета и налогообложения товарных операций в соответствии с действующими нормативными документами.

Основные задачи в ходе аудита организации ООО «КОЛЬТ»:

- проверить состояние учета, хранения и эффективности использования материальных ресурсов организации,

- проверить соответствия фактического наличия ресурсов данным учета и потребностям организации,

- выявить непригодных для использования ценностей с определением суммы причиненного ущерба и виновных лиц,

- проверить полноту и своевременность внесения товарных операций в учете, законности и целесообразности расходования и их списания

- проверить качество инвентаризации.

Необходимыми источниками для проведения аудита товарных операций и получения аудиторских доказательств являются:

- договора на поставку сырья, материалов, товаров,

- накладные на отпуск товара и счета-фактуры,

- регистры бухгалтерского учета по счетам 10 «Материалы», 40»Выпуск продукции», 41 «Товары», 43 «Готовая продукция», 90 «Продажи» и другие,

- учетная и налоговая политика организации на отчетный год,

- отчет о финансовых результатах,

- главная книга или бухгалтерский баланс,

- инвентаризационные документы,

- договора о материально ответственности.

Для получения необходимых и достоверных аудиторских доказательств на каждом исследуемом участке аудита аудитор последовательно проводит необходимый перечень процедур. Этапы проведения аудиторской проверки товарных операций в организациях оптовой. Порядок действий аудитора включает в себя:

- аудит правильности оприходования товаров,

- аудит расчетов с поставщиками,

- аудит складского учета,

- аудит продаж.

Первым этапом проверки товарных операций является изучение правильности и полноты операций, связанных с поступлением и оприходованием товаров. На данном этапе определяется правильность оформления первичных документов, на основании которых принимаются на склад товары: приходные ордера, товарно-транспортная накладная, счета-фактуры, а также грузовые квитанции, при необходимости. При изучении первичных документов аудитор обращает внимание на полноту и правильность заполнения всех обязательных реквизитов, наличие подписей должностных лиц.

Серьезным участком для аудита товарных операций является проверка правильного формирования стоимости приобретения товаров, так как это влияет на результаты деятельности любой торговой организации. К учету товары принимаются по сумме всех фактических затрат на приобретение товаров, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Следующей ступенью аудита является расчетов с поставщиками. К этой процедуре аудиторской проверки относится: сверка полноты отражения реальной задолженности перед поставщиками и подрядчиками с данными на счете 60 «Расчеты с поставщиками и подрядчиками». Запрос сверки расчетов с поставщиками и подрядчиками – основная аудиторская процедура для проверки полноты отражения кредиторской задолженности перед поставщиками и подрядчиками в учете. Сальдо на конец периода в актах сверки, направленных поставщиками и подрядчиками, должны совпадать с соответствующими остатками по счетам расчетов. Результатом аудита по расчетам с поставщиками является анализ ошибок, которые были выявлены в ходе проверки, а также их влияние на показатели бухгалтерской отчетности и на формирование налогооблагаемой базы по прибыли.

Важным этапом аудиторской проверки является проверка организации складского учета товаров и их сохранности. В процессе аудита складского учета товаров аудитору необходимо изучить подтверждение фактического наличия товаров соответствующими документами. Проверка товаров, полученных на склад, происходит по первичным документам, при необходимости аудитор может произвести встречную проверку организации, которая отгрузило товар.

Во время аудита необходимо проверить наличие приказов на прием в штат материально ответственных лиц и согласование их с главным бухгалтером, убедиться в наличие договоров о полной материальной ответственности. Необходимо ознакомиться с результатами проведенных инвентаризаций, изучить соблюдение сроков представления первичных документов со складов в бухгалтерию торговой организации, проверить своевременность записей и подсчет оборотов и сальдо в карточках складского учета заведующим складом, это поможет аудитору оценить квалификации материально ответственных лиц. Аудитору необходимо проверить наличие приказа о постоянно действующей инвентаризационной комиссии, а также порядок отражения результатов проведенной инвентаризации в бухгалтерском учете и отчетности.

Довольно важным моментом при аудите товарных операций является проверка порядка выдачи доверенностей уполномоченным лицам для получения товара со склада поставщика. Также если приемка осуществляется вне склада покупателя, например, на железнодорожной станции, пристани, в аэропорту, то получение товара осуществляется материально-ответственным лицом организации торговли по доверенности, обязательно с предъявлением паспорта.

Завершающим этапом проверки является аудит продажи товаров. При проведении аудита отражения в учете продаж товаров в оптовой торговле аудитор обязан использовать следующие аудиторские процедуры: проверку договоров купли-продажи или договоров поставки. В качестве покупателей товаров у оптовых организаций могут быть, как розничные торговые организации, магазины, так и предприниматели. При проверке договоров аудитору следует обратить внимание на определение в каждом конкретном контракте момента перехода права собственности, момента передачи товара и момента перехода риска случайного повреждения.

Необходимо произвести проверку достоверности и безошибочности отражения операций реализации на счетах бухгалтерского учета в зависимости от условий продажи. При этом используются следующие документы:

При определении фактической выручки от реализации товаров аудитор производит проверку в следующем порядке:

- сверяет данные по статье «Выручка» из отчета о финансовых результатах с данными Главной книги по кредиту счет 90 «Продажи». Общая сумма расхождения должна составлять сумму двух налогов НДС и акцизов. В случаях несоответствия сумм аудитор обязан выявить причину несоответствия и отразить это в своей рабочей документации,

- сверяет данные по Главной книге с данными учетных регистров по кредиту счет 90 «Продажи».

После проведения сверки отчетных данных и данных, отраженных в учетных регистрах, аудитор приступает к проверке правильности оформления операций по оплате и отгрузке товаров. Одним из основных методов проверки является сличение сумм, отраженных по кредиту счета 90 «Продажи», и сумм, отраженных в бухгалтерском учете по дебету счета 62 «Расчеты с покупателями и заказчиками».

Последовательность поверки правильности начисления и уплаты налога на добавленную стоимость (НДС) оптовой организацией может быть следующей:

- проверка правильности заполнения налоговой декларации по НДС,

- проверка правильности составления налогового расчета, включающая арифметический пересчет итоговых сумм налога,

- установление обоснованности применения ставок налога на добавленную стоимость,

- своевременности представления расчетов в налоговые органы,

- логический контроль за наличием искажений в отчетной информации.

- Аудитор пересчитывает помесячно три вида сумм:

- НДС к вычету по поступившим товарам,

- НДС, начисленный от объема реализации товаров,

- НДС с полученных авансов.

В ходе аудиторской проверки были проведены следующие процедуры:

- изучена правильность и полнота операций, связанных с поступлением и оприходованием товаров,

- определена правильность оформления первичных документов, на основании которых принимаются на склад товары,

- проверка правильности формирования стоимости приобретения товаров,

- сверка полноты отражения реальной задолженности перед поставщиками и подрядчиками с данными на счете 60 «Расчеты с поставщиками и подрядчиками»,

- проверка организации складского учета товаров и их сохранности,

- проверка наличия приказов на прием в штат материально-ответственных лиц и согласование их с главным бухгалтером,

- наличие договоров о полной материальной ответственности,

- ознакомление с результатами и качеством материалов о ходе проведенных инвентаризаций,

- изучение соблюдения сроков представления первичных документов со складов в бухгалтерию ООО «КОЛЬТ»,

- проверка своевременности записей и подсчет оборотов и сальдо в карточках складского учета заведующим складом,

- проверка порядка выдачи доверенностей уполномоченным лицам для получения товара со склада поставщика,

- проверка договоров купли-продажи или договоров поставки,

- проверка достоверности и безошибочности отражения операций реализации на счетах бухгалтерского учета,

- определение фактической выручки от реализации товаров,

- проверка правильности начисления и уплаты налога на добавленную стоимость (НДС),

- обзор оборотов по счетам синтетического учета с целью выявления некорректных проводок, с дальнейшим выяснением и уточнением их содержания, а также классификацией их последствий,

- оценка существующей системы бухгалтерского учета и системы внутреннего контроля,

- проведен тест оценки состояния внутреннего контроля,

- проверка операций по движению товаров,

- проверка наличия документов по операциям поступления товаров,

- анализ соответствия данных баланса, главной книги и учетных регистров первичным документам (выборочно),

- проверка соответствия форм первичной документации формам, утвержденным в учетной политике ООО «КОЛЬТ»,

- правильность заполнения в первичных документах предусмотренных реквизитов,

- наличие в ООО «КОЛЬТ» лиц, имеющих право подписи первичных учетных документов, утвержденный руководителем организации,

- анализ формирования бухгалтерской отчетности ООО «КОЛЬТ»,

- проверка правильности взаимной увязки отдельных показателей,

- обзор распорядительной документации, договоров, переписки, актов сверки взаиморасчетов по товарным операциям,

- проведение аналитических процедур в отношении показателей бухгалтерской отчетности, а также произведенных учетных записей,

- анализ действующей учетной политики.

Согласно рабочему плану счетов ООО «КОЛЬТ» для учета готовой продукции предусмотрен синтетический счет 43 «Готовая продукция», для учета товаров — синтетический счет 41 «Товары», для учета товаров отгруженных — синтетический счет 45 «Товары отгруженные».

К счету 41 открыт субсчет 41.1 «Товары на складах». Проверены остатки на начало и конец отчетного периода по данным счетам. Проверена выборочно правильность отражения операций по данным счетам. В проверяемом периоде нарушений не выявлено.

В документах необходимо проверить достоверность данных о приемке товаров, правильность его документального оформления. Необходимо указывать место приема товаров, характер приема, наличие сопроводительных документов.

Так, согласно данным бухгалтерского учета ООО «КОЛЬТ» приходовались и списывались материалы без учета наименований, количества и стоимости, а именно — общей стоимостью по одному первичному документу. При этом данные товарные накладные содержат несколько различных номенклатур товарно-материальных ценностей. Основание: Приказ Минфина РФ от 28.12.2001 N 119н (ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»

«136. Аналитический учет материалов (количественный и суммовой учет) ведется на основе использования оборотных ведомостей или сальдовым методом.

Учет ведется в разрезе каждого склада, подразделения, других мест хранения материалов, а внутри них — в разрезе каждого наименования (номенклатурного номера), групп материалов, субсчетов и синтетических счетов бухгалтерского учета.

В оборотных ведомостях указываются:

- номенклатурный номер материала (в случае его наличия),

- наименование материала с указанием отличительных признаков (сорт, артикул, размер, марка и т.д.),

- единица измерения,

- цена,

- остаток на начало месяца — количество и сумма,

- приход за месяц — количество и сумма,

- расход за месяц — количество и сумма,

- остаток на конец месяца — количество и сумма».

Существенных нарушений по оформлению первичных документов и обоснованности отражения операций в бухгалтерском учете не выявлено.

Оценка финансовых результатов деятельности ООО «КОЛЬТ» произведена по данным Отчета о финансовых результатах за 2015-2016 гг. Отчетность организации представлена в приложении 1.

Таблица 14 — Финансовые результаты деятельности ООО «КОЛЬТ»

По данным таблицы 14 видно, что в основном все показатели имеют тенденцию к увеличению. Так, например, прирост выручки в отчетном году в сравнении с базисным составил 5,52% или 13 168 тыс. руб.

Рисунок 4 позволяет оценить наглядно картину изменений показателей за исследуемый период.

Рисунок 4 — Динамика показателей выручки от продаж, себестоимость

В ходе оценки системы бухгалтерского учета ООО «КОЛЬТ» выявлено отсутствие:

- службы внутреннего контроля,

- отдела внутреннего аудита или специального контрольного подразделения,

- положения об оплате труда,

- утвержденной системы внутренней отчетности.

В ходе проведения теста состояния системы внутреннего контроля выявлено несоблюдение следующих пунктов:

- отчеты материально-ответственных лиц не составляются на дату инвентаризации,

- не всегда подаются заявления в полицию при выявлении краж, хищений

- не все документы составляются в день совершения операции,

- ведется журнал регистрации документов только по выданным доверенностям и путевым листам.

В данной главе была рассмотрена организационно-экономическая характеристика организации, бухгалтерский учет и аудит товарных операций в ООО «КОЛЬТ».

Проработан порядок бухгалтерского учета и аудита товарных операций на примере организации ООО «КОЛЬТ».

Определена организация учета, позволяющая своевременно получать информацию о состоянии товарных операций. Проведена проверка правильности отражения товарных операций. По итогам аудита товарных операций в ООО «КОЛЬТ» произведена оценка использования принципов ведения бухгалтерского учета товарных операций и допущения, сделанные руководством ООО «КОЛЬТ» при их применении на практике, влияющие на степень точности, а также целостность и достоверность представленной бухгалтерской отчетности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.