или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Введение

- 1 Теоретические и методические положения учета и анализа расчетов с персоналом по оплате труда

- 2 Практическое исследование расчетов с персоналом по оплате труда в ООО «Авангард-Воронеж»

- 2.1 Организационно-экономическая характеристика организации

- 2.2 Экономический анализ расчетов с персоналом по оплате труда

- 2.3 Практика учета расчетов с персоналом по оплате труда в организации

- 3 Рекомендации по совершенствованию бухгалтерского учета и системы внутреннего контроля расчетов с персоналом по оплате труда в ООО «Авангард Воронеж»

- Заключение

- Список использованных источников

ВВЕДЕНИЕ

Проблема организации и оплаты труда — одна из ключевых в российской экономике. От ее успешного решения во многом зависят как повышение эффективности производства, так и рост благосостояния людей, благоприятный социально-психологический климат в обществе.

Под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными и трудовыми договорами. В свою очередь заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Таким образом, понятие «оплата труда» значительно шире, чем понятие «заработная плата», и отличается от последнего тем, что предусматривает не только систему расчета заработной платы, но и используемые режимы рабочего времени, используемые нормы труда, сроки выплат заработной платы и т.д.

Актуальность темы выпускной квалификационной работы заключается в том, что учёт расчётов с персоналом по оплате труда является очень важной составной частью бухгалтерского учета. Важно не только правильно отражать расчеты по заработной плате в бухгалтерском учете, но и правильно рассчитывать сумму, причитающуюся к выплате каждому работнику, а также своевременно удержать из заработной платы суммы обязательных или иных вычетов.

Объектом исследования данной выпускной квалификационной работы является практическая деятельность Общества с ограниченной ответственностью «Авангард-Воронеж». Организация занимается оптовой торговлей спецодежды.

Предметом исследования является бухгалтерский учет и анализ расчетов с работниками по оплате труда в ООО «Авангард-Воронеж».

Целью данной работы является систематизация и расширение теоретических знаний бухгалтерского учета и экономического анализа расчетов по оплате труда, изучение организации бухгалтерского учета расчетов с персоналом по оплате труда в ООО «Авангард-Воронеж», экономический анализ фонда оплаты труда, разработка практических рекомендаций по организации и ведению бухгалтерского учета.

В соответствии с целью выпускной квалификационной работы основными задачами являются:

рассмотреть основные нормативные документы, регулирующие оплату труда;

рассмотреть основные системы и формы оплаты труда;

провести анализ формирования и использования фонда оплаты труда на примере ООО «Авангард-Воронеж»;

представить предложения по совершенствованию применяемых систем оплаты труда на данном предприятии.

Методической базой для написания выпускной квалификационной работы послужили законодательные акты, нормативные документы, издания в области бухгалтерского учета, аудита и анализа хозяйственной деятельности, а также первичные учетные документы и регистры бухгалтерского учета, финансовая и статистическая отчетность анализируемого предприятия, а также труды известных российских учёных таких как: Богаченко В.М., Веретенникова И.И., Дмитриева И.М., Пашуто В.П., Погорелова М.Я., Сергеева И.В. и других.

Структура выпускной квалификационной работы включает в себя: введение, три главы, заключение, список использованных источников, приложения.

В первой главе приводится теоретический материал, раскрывающий, непосредственно тему работы.

Во второй главе дана организационно-экономическая характеристика деятельности ООО «Авангард-Воронеж», проводится анализ фонда оплаты труда за 2013-2015 гг., и по результатам анализа третьей главы разрабатываются рекомендации по совершенствованию системы оплаты труда на предприятии.

В заключении обобщены результаты исследования по теме и сформулированы, вытекающие из него общие выводы и предложения.

Приложение содержит материал, на базе проводилось исследование.

Данная выпускная квалификационная имеет практическую которая заключается в том, что все предложения и можно использовать в практической деятельности ООО «Авангард-Воронеж» для бухгалтерского учета с персоналом по труда.

1 Теоретические и положения учета и расчетов с по оплате

Заработная плата труда работника) — за труд в от квалификации сложности, количества, и условий работы, а компенсационные выплаты и надбавки характера, в том за работу в отклоняющихся от работу в климатических условиях и на подвергшихся радиоактивному и иные компенсационного характера) и выплаты (доплаты и стимулирующего характера, и иные выплаты) [1].

Размер заработной устанавливается в виде оклада, либо по сетке, но не быть ниже установленного законом размера оплаты (МРОТ).

Существуют два вида платы: номинальная и заработная плата.

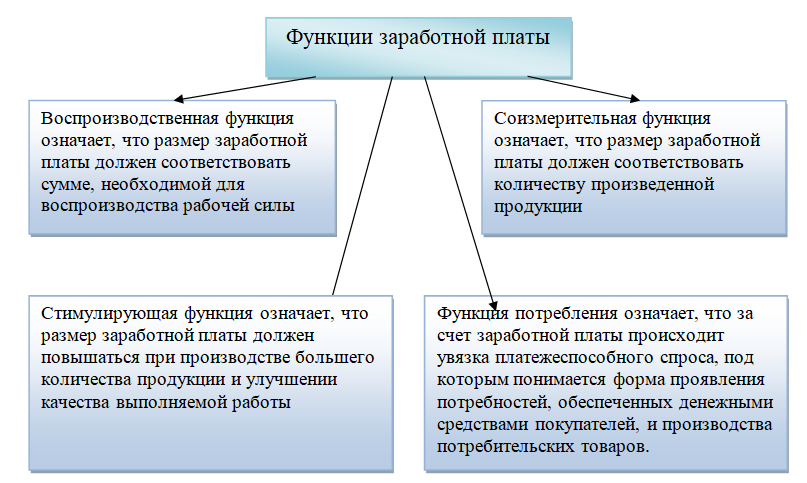

Заработная плата выполняет следующие

воспроизводственную функцию;

стимулирующую функцию;

соизмерительную функцию;

функцию потребления.

Более подробное описание функций заработной платы на рисунке 1 [5].

В современных на предприятиях различные формы и оплаты труда, но распространение получили две формы труда: сдельная и (Приложение 2).

Организация и бухгалтерского учета труда персонала осуществляется в с нормативными которые имеют разный статус [6].

В зависимости от и статуса нормативные имеют многоуровневый характер.

На сегодняшний день система регулирования бухгалтерского включает в себя достаточно большое количество документов.

Основным нормативным является закон «О учете» от 06.12.2011 г. № 402-ФЗ [2]. Этот определяет правовые бухгалтерского учета, его принципы, организацию, направления бухгалтерской и составление состав хозяйствующих обязанных вести учет и финансовую отчетность.

Также очень важными нормативными Стандарты (Положения) по бухгталтерскому учету и отчетности.

Учетный стандарт определить как свод правил, устанавливающий учета и определенного объекта или их Учетные стандарты призваны конкретизировать закон о учете и отчетности. В Приложении 3 представлены положения по учету.

Из перечисленных особенно важным Положение «Учетная политика (ПБУ 1/2008) [3], поскольку в нем основные принципы Положение по учету «Расходы ПБУ 10/99 [4].

Далее следует упомянуть методические рекомендации, которые призваны учетные стандарты в с отраслевыми и особенностями. Они Минфином РФ и ведомствами, к ним, в относятся:

методические указания указания и по ведению подробно раскрывающие способы и ведения бухгалтерского применительно к ПБУ;

план счетов учета финансово-хозяйственной и Инструкция по его унифицированные формы учетной документации, постановлением Госкомстата РФ.

К рабочим документам организации, которые особенности организации и учета оплаты труда относятся:

документ об политике предприятия;

утвержденные руководителем первичных учетных

графики документооборота;

утвержденный руководителем План бухгалтерского учета;

утвержденные руководителем формы отчетности.

Организация оплаты на предприятии основана на трех элементах:

тарифная система;

нормирование труда;

формы оплаты

Тарифная система является основой заработной платы и строится в от условий квалификации работающих, оплаты труда и данной отрасли в хозяйстве. Тарифная включает в себя: тарифную тарифную сетку, справочники, с которых можно разряд работы и в соответствии с сеткой (Приложение 4) [7].

Тарификация работ – отнесение труда к разрядам или категориям в от сложности

Сложность выполняемых определяется на их тарификации. работ и тарифных разрядов производится с единого тарифно-квалификационного работ и рабочих, единого справочника должностей специалистов и служащих [15].

В целях трудовых показателей, фонда заработной нередко используются величины: средний работ, рабочих, тарифный коэффициент, тарифная ставка. Все эти определяются на тарифной системы труда.

Формулы для тарифных коэффициентов представлены в 5.

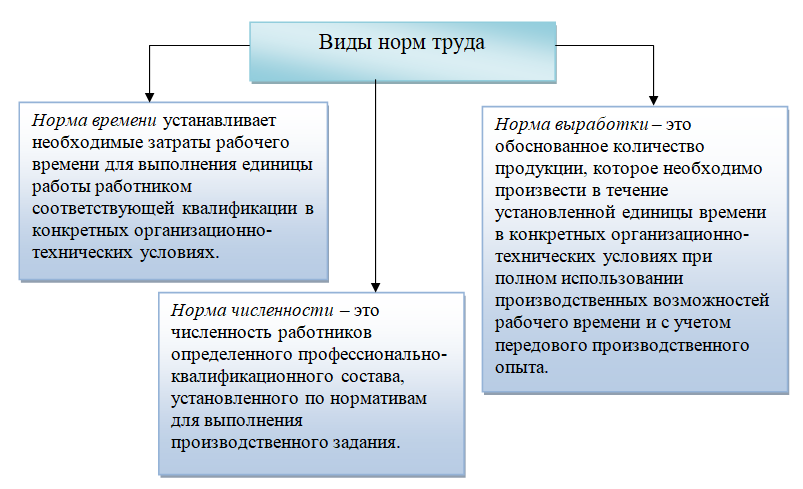

Для эффективной труда на необходимо знать, количество труда для выполнения той или иной т.е. установить меру каждого работника. труда – максимально допустимого времени для конкретной работы или в условиях производства (минимально количество продукции, в единицу

Нормирование труда решает важные задачи: обеспечивает научно-обоснованную базу для планирования и организации труда; выявлению и резервов роста дительности труда; рост работников [8].

Наибольшее распространение нормы затрат – времени, обслуживания, и результатов труда – выработки (рисунок 2).

Формы и заработной платы собой способы зависимости между оплаты труда и вкладом работников. Показателями затрат являются рабочее и количество продукции. На этих показателей строятся формы оплаты рабочих – и повременная. Мерой труда при оплате является продукция, а труда производится в соответствии со расценкой [9].

Основные показатели, используются при сдельной оплаты труда представлены в Приложении 6.

Повременная оплата предполагает начисление платы работнику по ему тарифной или окладу и отработанному времени с премии или без нее.

Повременная система делится на и повременно-премиальную. При использовании простой повременной системы плата начисляется по тарифной ставке или в зависимости от времени. В от выбранного способа начисления система подразделяется на три почасовую, поденную и (Приложение 7).

Повременно-премиальная система предполагает премирование за выполнение и конкретных показателей В данном размер рассчитывается по :

П = Зпов ÷100 * Рп , (1)

где Рп – процент размера премии к окладу.

Для руководителей, и служащих система должностных Должностной оклад – размер заработной устанавливаемый в с занимаемой должностью [9].

В соответствии с ТК РФ может применять различные премирования, стимулирующих и надбавок.

Основной заработной называется сумма заработка за отработанное время, различные премии и

Дополнительная заработная полагается за неотработанное оплату отпусков, за выслугу лет, нахождения в выплату подросткам за льготные часы и др [16].

Фонд оплаты состоит из элементов:

оплаты за время;

оплаты за время;

единовременных поощрительных

В соответствии с ТК РФ рабочего времени не превышать 40 в неделю [1]. Этот показатель устанавливается в исходной нормы для всех организаций от формы Сокращенная продолжительность времени устанавливается в порядке для категорий работников.

Из начисленной организации заработной оплаты труда по соглашениям, договорам и по производят различные которые можно разделить на три , представленные в Приложение 8.

После начисления платы производят из нее. из начисленной платы производятся в случаях, действующим законодательством [1].

Синтетический учет на оплату труда представляет обобщенную информацию о различных доходов в работников предприятия по труда [10].

В организациях синтетический учет с персоналом, как так и не в списочном организации, по труда, а по выплате по акциям и ценным бумагам организации осуществляется на счете 70 с персоналом по труда».

По кредиту 70 «Расчеты с по оплате отражаются следующие суммы:

оплаты труда работникам – в со счетами затрат на (расходов на и др.

оплаты труда, за счет в установленном резерва на оплату работникам, а резерва вознаграждений за лет, выплачиваемого раз в год, – в со счетом 96 предстоящих расходов»;

начисленных пособий по страхованию пенсий и аналогичных сумм, – в со счетом 69 по социальному и обеспечению»;

начисленных доходов от в капитале и т.п. – в со счетом 84 прибыль (непокрытый

По дебету 70 «Расчеты с по оплате отражаются удержания из суммы оплаты и доходов, сумм заработной премий, пособий и удержания. По кредиту счета 70 с персоналом по труда» отражается задолженность перед работниками по но не выданной плате [11].

Начисляя заработную и другие выплаты работникам необходимо правильно их источники. несколько видов источников. Например, выплата платы может за счет начисленной заработной на себестоимость продукции, товаров, и услуг.

Чтобы правильно начисленную заработную бухгалтер самостоятельно выбирает тот счет по издержек производства и который соответствует виду организации и производства.

В итоге начисленные суммы платы работников производств отражаются по указанных счетов и по счета 70 «Расчеты с по оплате (на всю сумму начисленной труда) [17].

Также источником оплаты могут служить Фонда социального РФ, остающиеся в За счет этих производятся выплаты по временной пособий по и родам; пособия при ребенка; ежемесячного на период по уходу за до достижения им полутора лет; дополнительных выходных дней по за ребенком-инвалидом.

Суммы начисленных по временной по беременности и отражаются проводкой № 1 в таблице 1.

Таблица 1 – Бухгалтерские проводки по оплате труда на предприятии

| № проводки | Дебет | Счет | Наименование факта хозяйственной жизни |

| Кредит | Счет | ||

| 1 | Дт | 69.1 | «Расчеты по социальному страхованию» |

| Кт | 70 | «Расчеты с персоналом по оплате труда» | |

| 2 | Дт | 70 | «Расчеты с персоналом по оплате труда» |

| Кт | 50 | «Касса» – выдана из кассы заработная плата наличными | |

| 3 | Дт | 70 | «Расчеты с персоналом по оплате труда» |

| Кт | 51 | «Расчетные счета» – перечислена с расчетного счета заработная плата на лицевой счет работника в банке | |

| 4 | Дт | 70 | «Расчеты с персоналом по оплате труда» |

| Кт | 76 | «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам» | |

| 5 | Дт | 51 | «Расчетные счета» |

| Кт | 50 | «Касса» | |

| 6 | Дт | 50 | «Касса» |

| Кт | 51 | «Расчетные счета» | |

| 7 | Дт | 76 | «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам» |

| Кт | 50 | «Касса» | |

| 8 | Дт | 76 | «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам» |

| Кт | 91 | «Прочие доходы и расходы» |

Выдачу заработной и пособии бухгалтерскими записями № 2 и 3, представленными в таблице 1.

Неполученная работниками в срок плата депонируется. учет депонированной платы тоже ведется по работнику в невыданной заработной в специальной невыданной заработной или на карточках.

В этом депонированная заработная переносится со 70 «Расчеты с по оплате на счет 76 с разными и кредиторами», на для этих открывается субсчет Бухгалтерская проводка № 4 в таблице 1.

Депонированные суммы сдаваться в банк на счет организации. Это отражается бухгалтерской проводкой № 5, представленной в таблице 1.

Следовательно, затем получение депонированной заработной платы с счета в на оплату . Бухгалтерская проводка № 6 в таблице 1.

Депонированная заработная из кассы выдается по расходным ордерам. В этом производится запись № 7, представленная в таблице 1.

Невостребованная депонированная плата хранится на счете организации в в течение трех лет. После истечения этого неполученные суммы на финансовые деятельности организации, что проводкой № 8 в таблице 1.

Трудовой кодекс Федерации регулирует отношения всех лиц, с работодателями трудовые договоры, от того, с организацией они – с или коммерческой.

В соответствии с ТК РФ трудовых отношений и иных связанных с ними может осуществляться заключения, изменения и работодателями договоров.

Трудовой договор – это между работодателем и в соответствии с работодатель обязуется работнику работу по трудовой функции, условия труда, предусмотренные ТК РФ, законами и нормативными правовыми коллективным договором, локальными нормативными содержащими нормы права, своевременно и в размере выплачивать заработную плату, а обязуется лично определенную этим трудовую функцию, действующие в правила внутреннего распорядка [1].

Согласно ст. 67 ТК РФ, трудовой заключается в форме, составляется в двух каждый из подписывается сторонами. Один трудового договора работнику, другой у работодателя.

В соответствии со ст. 66 ТК РФ основным о трудовой и трудовом работника является трудовая книжка установленного образца, заполняется в с нормами, законодательством.

Работодатель должен вести книжки на работника, проработавшего в свыше пяти если работа в этой является для основной.

Администрация организации обязана оформить книжку работника не недельного срока со дня его приема на Заполнение трудовой впервые проводится в работника.

Для учета состава, начисления и заработной платы на предусмотрены унифицированные формы первичной документации (Приложение 9).

По мере первичных документов по использования рабочего и заработной бухгалтерия проводит проверку правильности их [13].

Для составления ведомостей и расчета заработной основными являются первичные документы:

табель учета рабочего времени и заработной платы (ф. № и табель использования рабочего времени (ф. № для расчета заработной платы и всех оплат, в которых положено время (простой, за ночное и время, временная и т.п.);

накопительные карточки заработной платы – для рабочих — сидельщиков;

расчетные документы по всем видам заработной (отпуск, премии) и по временной нетрудоспособности;

расчетные ведомости за месяц – для сумм удержаний

решения судебных на удержания по листам;

платежные ведомости на выданный аванс за половину месяца;

расходные кассовые на выдачу авансов и др.

Выдача заработной осуществляется по ведомостям в в организации дни Основанием для выдачи заработной является в реквизитах ведомости приказа в для оплаты суммы в срок «с-по» (в трех дней, день получения в банке). Данный приказ должен быть руководителем организации и главным бухгалтером. Производить выплату платы в организациях, кроме могут раздатчики. В данном случае кассир ведет книгу регистрации ведомостей и выданных (полученных) раздатчиками. В конце рабочего дня обязаны сдать в остатки невыданных сумм и ведомости. Последующая выплата платы (на и третий дни) только кассиром [14].

По истечении срока кассир проверяет и выданную заработную а напротив фамилий лиц, не получивших ее, в «Расписка в проставляет штамп или от руки В итоге платежная ведомость двумя суммами – наличными и На депонированные кассир составляет невыданной заработной после чего передает в платежную ведомость и невыданной заработной для проверки и расходного кассового на выданную заработной платы. Затем расходный кассовый передается кассиру для в кассовой

В случае работника в на пенсию и заработную плату выдать не дня, предшествующего отпуску или не дожидаясь дней выдачи платы. Такие называются выплатами в период. Оформление таких происходит с расходного кассового или платежной при трех и работников, одновременно уходящих в или увольняемых [12].

На сегодняшний день в крупных организациях практикуется выдача заработной платы через сберегательные или коммерческие банки либо с использованием пластиковых (кредитных) карт.

При расчетах банковские карты работник организации, желающий заработную плату на должен открыть в специальный карточный получить пластиковую и затем бухгалтерия будет причитающуюся ему на счет .

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.