или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.2 Понятие, классификация материально-производственных запасов по РСБУ, МСФО и ФСБУ 5/2019.

Одним из важнейших элементом производственного цикла являются материально-производственные запасы, которые выступают важной составляющей в деятельности каждой организации.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Министерства финансов Российской Федерации от 09.06.2001 №44н (в ред. Приказов Минфина РФ от 27.11.2006 N 156н, от 26.03.2007 N 26н, от 25.10.2010 N 132н) в качестве материально-производственных запасов (далее МПЗ) принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи, включая готовую продукцию и товары;

- используемые для управленческих нужд организации.

В экономической литературе существуют разные подходы и определения сущности понятия «материально-производственные запасы», рассмотрим мнения различных авторов.

По мнению В.П. Астахова «материально-производственные запасы это предметы труда, которые вещественно составляют основу изготовляемого продукта и включаются в себестоимость продукции, работ и услуг полностью после предварительной обработки в одном производственном цикле» [12].

Т.В. Хвостик считает, что «материально-производственные запасы – это предметы труда, употребляемые в производственном цикле или для управленческих нужд, которые целиком употребляют в каждом производственном цикле и полностью переносят свою стоимость на вновь созданный продукт» [13].

В словаре предпринимателя под редакцией профессора Н.Н. Пилипенко дается следующее пояснение понятию материально-производственные запасы — «запасы различных материалов, не завершенной и готовой продукции, находящиеся в распоряжении фирмы, необходимые ей для обеспечения производства и его расширения в случае повышения спроса. В их состав входит: сырье, полуфабрикаты, незавершенная, а также готовая, но не реализованная продукция» [15].

Как отмечает Л.К. Никандрова «материально-производственные запасы — это активы, которые используются в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг) либо приобретаемые непосредственно для продажи, а также используемые для управленческих нужд организации» [19].

А.В. Сметанко утверждает, что «материально-производственные запасы выступают одной из ключевых составляющих производственного цикла, требующих правильного учета и всестороннего анализа по их использованию в деятельности организации» [24].

По мнению Г.В. Крафт, Е.З. Макеевой, Т.Н. Кузьминовой, Д.П. Устич и др. «материально-производственные запасы» – это часть имущества, используемая в качестве сырья и материалов, при производстве продукции, выполнении работ, оказании услуг. К ним относят активы, которые служат менее одного года. В свою очередь МПЗ – это разнообразные вещественные элементы производства, используемые главным образом в качестве предметов труда. Также материально-производственные запасы полностью потребляются в производственном цикле и, следовательно, полностью переносят свою стоимость на стоимость произведенной продукции или оказания услуг [21].

Анализируя перечисленные определения, используемые в экономической литературе и нормативно-правовых актах, можно отметить два подхода к раскрытию понятия «материально-производственные запасы».

Первый подход основан на особенностях характеристик присущим материальным запасам. К ним относятся единовременное участие в производственном процессе, однократное перенесение стоимости на вновь созданный продукт, а также формирование материальной (вещественной) основы продукта.

Второй подход основан на раскрытии содержания МПЗ в аспекте их структуры и роли в хозяйственной деятельности организации. При формулировании определения понятия «материально-производственные запасы» данный подход используется не только в российских стандартах бухгалтерского учета и международных стандартах финансовой отчетности, но и широко распространен в экономической литературе, и используется большинством авторов современных учебников и учебных пособий по бухгалтерскому учету, среди которых В.П. Астахов, Л.К. Никандрова, Г.В. Крафт, Г.А. Степанова, Т.В. и др.

На наш взгляд, наиболее развернутое и полное определение дает Л.К. Никандрова, но понятие « материально-производственные запасы» близкое к международным стандартам дано в словаре предпринимателя под редакцией профессора Н.Н. Пилипенко.

В свою очередь готовая продукция – активы, являющиеся частью материально-производственных запасов, предназначенные для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары – активы, являющиеся частью материально-производственных запасов, приобретенные или полученные от других юридических или

физических лиц с целью последующей продажи.

Правильная классификация производственных запасов – важнейшее условие рациональной организации их аналитического и синтетического учета.

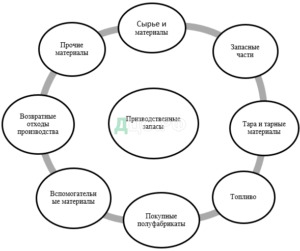

В зависимости от роли, которую играют производственные запасы в процессе производства, их разделяют на группы, которые представленные на рисунке 1.1.

Представленная на рисунке 2 группировка производственных запасов является универсальной, и именно данная группировка предложена большинством авторов учебных пособий по бухгалтерскому учету. Но можно встретить и другие классификации материальных ценностей. Так, например, Р.А. Шибзухова в своей статье «Экономические, юридические и технические признаки классификации материалов» предлагает следующую классификацию, представленную на рисунке 1.2.

Рисунок 1.2 – Юридические, экономические и технические признаки классификации материальных ценностей

Также можно отметить, что материально-производственные запасы классифицируются: по характеру владения; по порядку использования; в зависимости от роли в процессах производства продукции, выполнения работ и оказания услуг.

В МСФО дается следующее определение запасам. «Запасы» — это активы, предназначенные для продажи в ходе обычной деятельности, находящиеся в процессе производства для такой продажи; или находящиеся в виде сырья или материалов, которые будут потребляться в процессе производства или оказания услуг [7].

В соответствии с МСФО классификация запасов представлена на рисунке 1.3.

Рисунок 1.3 – Классификация запасов по МСФО

Согласно ФСБУ 5/2019 для целей бухгалтерского учета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев [8]. На рисунке 1.4 представлен примерный перечень запасов, согласно новому Стандарту.

В новом Стандарте, также как и в МСФО к запасам относят незавершенное производство.

Согласно ФСБУ 5/2019 к незавершенному производству относят:

- затраты, понесенные на производство продукции, не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом;

- изделия неукомплектованные, не прошедшие испытания и техническую приемку;

- затраты, понесенные на выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи.

Рисунок 1.4 – Классификация запасов по ФСБУ 5/2019

Исследовав сущность понятия и классификацию материально-производственных запасов можно сделать вывод, что в большинстве случаев авторы придерживаются традиционной формулировки экономической сущности производственных запасов, представленной в ПБУ 5/01. Однако, при применении в бухгалтерском учете ФСБУ 5/2019 возникнет необходимость в пересмотре вышеизложенных определений МПЗ.

1.3 Стоимостная оценка материально-производственных запасов согласно РСБУ, МСФО и ФСБУ 5/2019

В бухгалтерском учете, в общем и целом отражение состояния и движения имущества ведется в денежном измерении, которое достигается путем использования такого элемента метода бухгалтерского учета, как оценка.

Согласно статье 12 Федерального закона «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ объекты бухгалтерского учета подлежат денежному измерению, которое производится в валюте Российской Федерации. Стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту РФ, если иное не установлено законодательством Российской Федерации.

В РФ к оценке предъявляются два основных требования:

— реальность оценки, когда все имущество организации изначально оценивается и отражается в бухгалтерском учете по реальной себестоимости его приобретения или изготовления;

— единство оценки, когда все предприятия в обязательном порядке оценивает свое имущество на основе единых правил, установленных нормативными документами.

Правила и порядок оценки имущества регламентируются Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, а также различными положениями по бухгалтерскому учету [22].

В рыночной экономике одним из важных и значимых вопросов организации бухгалтерского учета материально-производственных запасов является их стоимостная оценка. Методы оценки регулированы нормативными документами Министерства финансов Российской Федерации. Выбор способов денежной оценки материально-производственных запасов, а конкретно материалов, запасных частей и т.п. ресурсов – главный методологический вопрос их учета. От способов оценки зависит надежность и трудозатратность учета вещественных ресурсов, а также показатели издержек производства и финансовые результаты.

При оприходовании на склад организации, а также при списании на издержки производства материально-производственные запасы подвергаются стоимостной оценки. Они могут приниматься к бухгалтерскому учету по фактической себестоимости или по учетным ценам.

Согласно ПБУ 5/01 под фактической себестоимостью запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации) [ПБУ 5/01].

Расходы по внутрихозяйственным перевозкам, а также иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением МПЗ не включаются в фактические затраты на их приобретение.

Состав фактических затрат на приобретение материально-производственных запасов, в соответствии с ПБУ 5/01, представлен на рисунке 1.5.

Под учетной ценой понимают стоимость, по которой осуществляется учет материалов на счетах бухгалтерского учета. Учетная цена рассчитывается предприятием самостоятельно и не меняется в течение установленного срока (месяц, квартал, год). Применение учетной цены ведет к упрощению учета затрат на производство продукции.

За учетную цену может быть принята любая из следующих цен:

а) договорная цена, указанная в договоре на поставку МПЗ;

б) фактическая себестоимость материалов по данным предыдущего периода (месяца, квартала, года);

в) планово-расчетная цена;

г) средняя цена группы (применима к однородным материалом, поступившим на предприятие в большом количестве).

Рисунок 1.5 – Фактические затраты на приобретение материально-производственные запасы

Учетные цены делятся на постоянные либо обычные и переменные. С точки зрения управления запасами, а также для внедрения более оптимальных способов учета материалов используют стандартные цены, которые постоянны в течение 1-го либо нескольких отчетных периодов. Переменные учетные цены подвержены преобразованием в наименьшую либо наибольшую сторону в зависимости от географии поставщиков, времени (года, месяца) поставки и других причин.

Стандартные учетные цены устанавливаются хозяйствующим субъектом расчетным путем на основе соответствующих данных, к которым относятся: плановая себестоимость приобретения; средневзвешенная фактическая себестоимость приобретения; цены последней поставки материалов, сырья; средневзвешенные покупные цены.

На предприятиях работниками финансовых служб плановую себестоимость приобретения исчисляют на предстоящий отчетный год, отталкиваясь от предположительных издержек (стоимость, тариф, ставка оплаты труда и т.д.) на единицу измерения (тонна, штука, кг и т.п.) материалов, сырья, горючего, смазки. В итоге, для расчета плановой себестоимости в планируемый период следует знать стоимость на вещественные ресурсы и плановые расходы, которые включаются в себестоимость приобретения согласно ПБУ-5/01.

Применение плановой себестоимости приобретения в качестве учетной цены на теоретическом уровне дозволяет сравнить ее с реальной себестоимостью, рассчитываемой не по каждому наименованию материалов, а по субсчетам первого порядка синтетического счета 10 «Материалы». В результате чего предполагается создание возможности контроля над себестоимостью материалов и поиска резервов ее понижения. Однако в тоже время в критериях повышения общего уровня цен определение плановой себестоимости приобретения трудно. Разница между реальными и плановыми расходами включаются в эти отклонения, также в свою очередь включается разница между ценой поставщика по предъявленному счету и ценой, которая заложена в расчет плановой себестоимости приобретения материальных ресурсов.

При сопоставлении неизменной (обычной) учетной цены с фактической себестоимостью определяется разница, на основании которой корректируется учетная стоимость расхода и остатка материалов.

В качестве учетной цены принимается средневзвешенная (усредненная) стоимость, рассчитываемая делением общей цены остатка материала на начало расчетного периода и цены материала, который поступил за расчетный период, на общее количество материала.

В итоге, при поступлении материала по учетной цене в то же время определяется разница между стоимостью материала и стоимостью усредненной учетной цене, которая учитывается как отклонение в стоимости материалов.

Для упрощения разработки учетных цен при повышении общего уровня цен можно оприходовать материалы по последней покупной цене, что уменьшает разницу между учетными ценами и реальными ценами поставщиков на вещественные ценности. В связи с этим при наличии тенденции повышения цен и предложении ее сохранения в следующем году обозначенную цену поставщика можно прирастить напротив если на рынке появляется обратное положение дел учетную цену можно уменьшить.

В расчете фактической себестоимости материалов, учета затрат на их доставку и заготовления могут использоваться счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

В учетной политики предприятия в бухгалтерском учете закрепляется один из способов определения фактической себестоимости и учета поступивших материалов:

— учет материалов по фактической себестоимости — цена приобретения плюс заготовительные расходы по их приобретению. Учет материалов и расходы по их приобретению учитывается на счете 10 «Материалы» или с использованием для учета затрат на приобретение материалов счет 15 «Заготовление и приобретение материальных ценностей»;

— учет материалов по учетным ценам предприятия. Поступление МПЗ отражается с использованием счетов учетов 15 «Заготовление и приобретение материальных ценностей». Разницу между фактической себестоимостью МПЗ и учетной ценой в бухгалтерском учете отражают с применением счета 16 «Отклонение в стоимости материальных ценностей».

Согласно международному стандарту финансовой отчетности оценка материально-производственных запасов несколько отличается и регулируется Международным стандартом финансовой отчетности (IAS)2 «Запасы».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.