или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В соответствии с МСФО запасы оцениваются по наименьшей из двух величин: по себестоимости или по чистой возможной цене продажи.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В свою очередь себестоимость включает в себя все затраты на приобретение, на переработку и прочие затраты, понесенные для обеспечения текущего местонахождения и состояния запасов.

К затратам на приобретение запасов относят покупную цену, импортные пошлины и прочие налоги (кроме тех, которые впоследствии возмещаются организации налоговыми органами), а также транспортные, экспедиторские и прочие затраты и прочие затраты, непосредственно относящиеся к приобретению материалов, готовой продукции. При определении затрат на приобретение подлежат вычету торговые скидки, уступки и прочие аналогичные статьи.

Затраты на переработку запасов включают в себя:

- прямые затраты, которые непосредственно связанные с производством продукции (оплата труда);

- постоянные производственные накладные расходы — это косвенные производственные затраты, которые остаются неизменными, например амортизация и обслуживание производственных зданий, оборудования и активов в форме права пользования, а также связанные с производством управленческие и административные затраты;

- переменные производственные накладные расходы — это косвенные производственные затраты, которые в зависимости от объема производства, например косвенные затраты на сырье или косвенные затраты на оплату труда.

К прочим затратам включаемые в себестоимость относят затраты которые непосредственно связаны с переработкой данного актива.

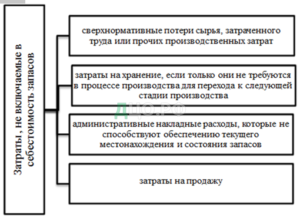

Примеры затрат, не включаемых в себестоимость запасов и признаваемые в качестве расходов в период возникновения, представлены на рисунке 1.6.

Рисунок 1.6 – Затраты, не включаемые в себестоимость запасов на основании МСФО

К методам оценки себестоимости для удобства могут использоваться такие методы как:

— метод учета по нормативным затратам, при котором нормативные затраты учитывают нормальные уровни потребления сырья и материалов, труда, эффективности и производительности. Такие затраты регулярно анализируются и при необходимости пересматриваются с учетом текущих условий;

— метод розничных цен, который часто используется в розничной торговле для оценки запасов, состоящих из большого числа быстро меняющихся статей с одинаковой нормой прибыли, и для которых практически невозможно применять другие методы определения себестоимости. При данном методе себестоимость единицы запасов определяется путем уменьшения цены продажи данной единицы запасов на соответствующий процент валовой маржи. В определении величины используемого процента учитываются только те запасы, цена которых была уменьшена до уровня ниже их первоначальной стоимости продажи. Для каждого отдела розничной торговли неоднократно используется среднее значение процента.

Также запасы оцениваются по чистой возможной стоимостью реализации под которой предполагается продажная цена, за вычетом возможных затрат на выполнение работ и возможных затрат на реализацию.

В некоторых случаях себестоимость запасов может стать невозмещаемой в случае их повреждения, полного или частичного устаревания или снижения их стоимости реализации, а также при увеличении расчетных затрат на завершение производства или расчетных затрат на продажу. На практике списание запасов ниже себестоимости до уровня чистой возможной цены продажи предусматривает, что активы не могут учитываться по стоимости, превышающей ожидаемой суммы, которая может быть получена от их продажи или использования.

К методам оценки себестоимости запасов относятся такие методы как:

- метод себестоимости единица запасов – применяется для запасов, которые обычно не являются взаимозаменяемыми, а также товаров или услуг, произведенных и выделенных для конкретных проектов;

- метод средней фактической себестоимости – когда понесенные затраты относятся на установленные единицы запасов. Метод не удобен в тех случаях, когда существует большое количество единиц запасов, которые являются взаимозаменяемыми. На практике средняя фактическая себестоимость определяется как средне взвешенная.

- метод покупных цен – это когда предприятие оценивает материальные оборотные средства по покупным ценам, т.е. отражение на счетах бухгалтерского учета отражаются по фактическим фактурным ценам, а все возникающие дополнительные транспортно-заготовительные расходы относят к накладным расходам.

- метод ФИФО – определяется по формуле “первое поступление – первый отпуск” или по средневзвешенной стоимости. Правило ФИФО в том, что запасы, купленные или произведенные первыми, будут проданы первыми. Данный метод в обязательном порядке применятся для запасов, которые являются взаимозаменяемыми, а также не относятся к группе запасов, которые произведены и предназначены для специальных проектов.

Как и в ПБУ 5/01 при применении ФСБУ 5/2019 запасы будут признаваться по фактической себестоимости. Согласно нового Стандарта порядок формирования себестоимости зависит от вида запасов.

Перечень затрат, формирующих себестоимость запасов, приведенный в п.11, 12 ФСБУ 5/2019 частично повторяет перечень, содержащийся в п.6 ПБУ 5/01. Например, в него также включены суммы, уплаченные поставщику (продавцу) за вычетом возмещаемых налогов. Но есть уточнения, что учитываются не только уплаченные, но и подлежащие уплате суммы. Данные суммы отражаются с учетом всех уступок, скидок, премий, вычетов, льгот, предоставляемых организации, вне зависимости от формы их предоставления.

К новым затратам, включаемым в себестоимость, согласно нового Стандарта относятся:

— величина возникшего в связи с приобретением (созданием) запасов оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды;

— связанные с приобретением (созданием) запасов проценты, которые подлежат включению в стоимость инвестиционного актива [8].

При применении нового Стандарта в себестоимость запасов не будут включаться следующие затраты:

- затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

- управленческие расходы, кроме случаев, когда они непосредственно связаны с приобретением (созданием) запасов;

- расходы на хранение запасов, за исключением случаев, когда хранение является частью технологии подготовки запасов к потреблению (продаже, использованию) или обусловлено условиями приобретения (создания) запасов;

- иные затраты, осуществление которых не является необходимым для приобретения (создания) запасов [8].

Для отдельных случаев в новом Стандарте порядок формирования себестоимости запасов прописан отдельно, который представлен в таблице 1.2.

Таблица 1.2 – Формирование себестоимости запасов в зависимости от способа их приобретения и местонахождения согласно ФСБУ 5/2019

Справедливая стоимость для целей ФСБУ 5/2019 определяется в порядке, предусмотренном МСФО (IFRS) 13 «Оценка справедливой стоимости», введенным в действия на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н. В тех случая когда невозможно определить справедливую стоимость затратами, включаемыми в фактическую себестоимость запасов берется балансовая стоимость активов или фактические затраты, понесенные на выполнения работ, оказания услуг.

После поступления на предприятие материально-производственные запасы подвергаются дальнейшему распределению: списываются в производство, продаются, отпускаются для управленческих нужд. В критериях рыночных отношений происходит постоянное изменение цен МПЗ, в связи, с чем отпуск материалов, товара и оценка их остатка в организации производится не всегда по тем ценам, по которым они были прияты к учету. В итоге, денежная оценка МПЗ при списании их в производство подразумевает решение следующих задач:

- определить, какие запасы, с какой ценой приобретения находятся на остатке, а также какова их общая стоимость;

- уточнить, какие запасы, и по какой цене приобретения необходимо списать для определения себестоимости продаж;

- определить порядок списания товаров со складов.

Для решения поставленных задач могут использоваться различные методы оценки материально-производственных запасов.

В соответствии с ПБУ 5/01 при списании материально-производственных запасов в производство или реализации и ином выбытии в целях упорядочения учета МПЗ допускается применение нескольких способов оценки материалов представленные на рисунке 1.7.

Рисунок 1.7 – Методы оценки себестоимости при отпуске МПЗ в РСБУ

Организация может применять предусмотренные законодательством способы в любом сочетании, соблюдая правило «один вид материала – один способ».

Применение одного из методов оценки материалов производится исходя из допущения последовательности применения учетной политики организации. В соответствии с п. 6 ПБУ 1/2008 «Учетная политика организации» принятая организацией учетная политика применяется последовательно от одного отчетного года к другому. В бухгалтерском учете экономический субъект может использовать различные методы списания для разных групп МПЗ, но для каждой из групп (виду) в течении одного года применяется один из способов оценки материально-производственных запасов. В зависимости от выбора метода оценки сумма материальных затрат будет различной: себестоимость продукции, сумма налога на добавленную стоимость, сумма налога на прибыль и финансовый результат. Целью каждого предприятия является минимизация затрат и максимизация прибыли.

Рассмотрим по подробней каждый из представленных методов.

По себестоимости каждой единицы могут оцениваться материально-производственные запасы, используемые в особом порядке (например: драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга. Метод подходит предприятиям, у которых имеется возможность отследить движение материалов, товаров по партиям поступления.

Этот способ обширно используют организации, у которых осуществляется единичное производство. Учетная цена, по которой материалы учитываются на балансе предприятия, совпадает с фактической ценой приобретения. В свою очередь отслеживается каждая поступившая партия, отмечают цены поступления и при списании материалов со склада видно с какой партии и по какой себестоимости они списываются. То есть, возможно, отследить себестоимость каждой единицы поступивших материалов.

В соответствии с пунктом 74 Методических указаний по учету материально-производственных запасов при списании (отпуске) материалов могут применяться два способа исчисления себестоимости единицы запаса, это:

— при включении всех расходов, связанных с приобретением запаса;

— при включении только стоимости запаса по договорной цене, данный способ считается упрощенным.

Применение упрощенного способа исчисления себестоимости возможно при отсутствии в полной мере непосредственного отнесения транспортно-заготовительных и других расходов, связанных с приобретением материалов, на их себестоимость. В данном случае это можно применить при централизованной поставке материалов. В данном случае разница между фактическими расходами по приобретению МПЗ и их договорной ценой распределяется пропорционально стоимости списанных (отпущенных) материалов, исчисленной в договорных ценах.

При использовании метода средней себестоимости формируется средняя себестоимость по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, общая себестоимость складывается из стоимости остатка материалов на начало отчетного периода и стоимости поступивших материалов в отчетном периоде.

Метод средней себестоимости применяется тогда, когда в течение отчетного месяца материально–производственные запасы списываются по учетным ценам, а в конце месяца производится списание соответствующей доли отклонений фактической себестоимости материалов от их учетной стоимости.

Достоинства рассматриваемого метода заключается в том, что он позволяет сгладить колебания цен, в результате этого стоимость списанных материалов сохраняется достаточно стабильном уровне. Исходя из этого, можно сказать, что метод средней себестоимости дает наиболее объективную оценку наличия и движения материально-производственных запасов.

В России данный способ оценки является традиционным.

В соответствии с Методическими указаниями по учету МПЗ «списание (отпуск) материалов по способу ФИФО производится в оценке, рассчитанной исходя из допущения, что запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. запасы, первыми поступившие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретения с учетом себестоимости запасов, числящихся на начало месяца» [6].

В случае применении этого способа оценки материалов, числящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени закупленных материалов, а в себестоимости проданных товаров учитывается себестоимость ранних по времени приобретения.

В условиях инфляции наиболее преимущественно применение способа оценки материальных ценностей методом ФИФО, поскольку себестоимость материалов максимально близка к реальной себестоимости. Также применение данного метода в бухгалтерском учете эффективен при растущих ценах на материалы, в результате чего запасы будут оцениваться по наименьшей стоимости, что приведет к максимальным значениям бухгалтерской прибыли.

Недостатком метода является необходимость ведения суммового учета по каждой партии материально-производственных запасов, а также отслеживать время прихода и списания материалов.

Однако многие авторы считают, что метод ФИФО более точен, чем метод средней себестоимости.

Метод используется реже двух других (по себестоимости каждой единицы и по средней себестоимости), хотя он справедлив и логичен в условиях низкой инфляции.

В научной литературе предложено два способа определения стоимости материалов, отпущенных в производство по методу ФИФО:

— в первую очередь списываются запасы по стоимости первой приобретенной партии, если количество отпущенных материалов больше этой партии, списывается вторая и т.д. Остаток материалов на конец месяца определяется как разница между общей стоимости материалов и поступивших за месяц (с учетом остатка на начало месяца;

— на конец месяца стоимость остатка материалов определяется по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом стоимости остатка на начало месяца).

Анализ методов оценки, согласно которым списываются (отпускаются) материалы в производство с указанием преимуществ, недостатков и особенностей использования в производственной отрасли, представлен в таблице 1.3.

Из таблицы видно, что каждый из рассматриваемых методов оценки материально-производственных запасов имеет свои достоинства и недостатки.

Выбор метода оценки при списании материалов в производство определяется: во-первых влиянием на валюту баланса (т.е. исходя из принципа его реальности), во-вторых на отчет о финансовых результатах (т.е. смотрят на финансовый результат), в-третьих на налоговые платежи (прежде всего, анализируют налог на прибыль), в-четвертых на решения, принимаемые руководством (т.е. в части стратегии развития).

В соответствии с ФСБУ 5/2019 способы расчета себестоимости при отпуске материально-производственных запасов в производство, а также продажи и списании остались прежними. Однако есть уточнение, что для расчета себестоимости запасов, которые имеют сходные свойства и характер использования, должен последовательно применяться один и тот же метод расчета себестоимости.

В Стандарте уточнены основные принципы применения способов расчета себестоимости. Например, при способе списания по средней себестоимости в расчет можно брать данные не только за месяц, но и за другой, определенный организацией период. Средняя себестоимость может рассчитываться периодически через равные интервалы времени или по мере поступления каждой новой партии запасов [8].

1.4 Сравнение РСБУ, МСФО и ФСБУ по учету материально-производственных запасов

В Российской Федерации также как и во многих других странах мира, национальные стандарты бухгалтерской отчетности формируются на основании Международных стандартов финансовой отчетности. Российские стандарты бухгалтерской отчетности называются Положениями по бухгалтерскому учету. ПБУ это свод главных правил, регламентирующих ведение бухгалтерского учета и оценки конкретного объекта учета либо совокупности объектов. В Положениях по бухгалтерскому учету конкретизирован и детализирован Федеральный Закон «О бухгалтерском учете» № 402- ФЗ.

Приказом Минфина России от 15 ноября 2019 № 180н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы»

разработанный на основе МСФО (IAS) 2 «Запасы».

В связи с принятием ФСБУ 5/2019 «Запасы» с 1 января 2021 г. утрачивают силу следующие документы:

- приказ Министерства финансов Российской Федерации от 9 июня 2001 г. № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, (зарегистрирован Министерством юстиции Российской Федерации 19 июля 2001 г., регистрационный № 2806);

- приказ Министерства финансов Российской Федерации от 28 декабря 2001 г. № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» (зарегистрирован Министерством юстиции Российской Федерации 13 февраля 2002 г., регистрационный № 3245);

- приказ Министерства финансов Российской Федерации от 23 апреля 2002 г. № 33н «О внесении изменения в Методические указания по бухгалтерскому учету материально-производственных запасов» (зарегистрирован Министерством юстиции Российской Федерации 14 мая 2002 г., регистрационный № 3429);

- приказ Министерства финансов Российской Федерации от 26 декабря 2002 г. № 135н «Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды» (зарегистрирован Министерством юстиции Российской Федерации 3 февраля 2003 г., регистрационный № 4174).

Различия в учете материально-производственных запасов в российских и международных стандартах трактуются особенностями законодательной и нормативной базы России. Ключевые различия между МСФО «Запасы», ФСБУ 5/2019 и ПБУ 5/01 представлены в таблице 1.4.

Из сравнительного анализа, представленного в таблице 9, видно, что ФСБУ 5/2019 «Запасы» во многом сближает принципы учета материально-производственных запасов в РСБУ и МСФО.

Требования ФСБУ 5/2019 «Запасы» позволят значительно повысить корректность оценки данных активов в учете и отчетности коммерческих и некоммерческих компаний. Кроме того хотелось бы подчеркнуть, что при взаимосвязи показателей финансовой отчетности новые регламентации по оценке запасов будут содействовать к увеличению надежности отчетной информации о других объектах учета организации.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.