Глава 2. Анализ ведения бухгалтерского учета доходов и расходов организации ЗАО Телекомпания «СТРИМ»

2.1. Организационно-экономическая характеристика организации

Телекомпания «СТРИМ» – один из лидеров рынка тематических неэфирных телеканалов, занимается производством и дистрибуцией 9 телеканалов познавательной, развлекательной и автомобильной тематики:

— «Охота и рыбалка»;

— «Здоровое ТВ»;

— «Драйв»;

— «Ретро»;

— «Усадьба»;

— «Психология21»;

— «Вопросы и ответы»;

— «Домашние животные»;

— «Рыбалка и охота».

Почтовый адрес: ул. Щепкина, д. 51/4, стр.1 Москва, 129110, Россия

Аудитория телеканалов «СТРИМ» постоянно растет и по итогам 2014 года составила 30,6 млн. человек, к сентябрю 2015 года — 30,7 млн. человек.

Сеть дистрибуции телеканалов «СТРИМ» составляет около 1 440 операторов кабельных, спутниковых, мобильных, IPTV- и OTT-сетей (в том числе более 750 операторов в более 800 городах России).

Территория вещания телеканалов «СТРИМ» включает всю Россию (9 федеральных округов), а также страны СНГ, Балтии и Грузию.

Для стран Ближнего Востока, Центральной и Восточной Европы доступна международная версия телеканала «Охота и рыбалка».

Среди крупнейших операторов, транслирующих телеканалы «СТРИМ» в России: «Ростелеком», «МТС», «МегаФон», «ОрионЭкспресс», «Билайн, «НТВ-ПЛЮС», «УфаНет» и многие другие.

Телеканал «Охота и рыбалка» неоднократно признавался лучшим телеканалом в категории «Интересы/хобби» на российском рынке платного телевидения, что подтверждается многочисленными наградами профессионального сообщества.

В числе партнеров оригинальных телеканалов «СТРИМ» за рубежом — ООО «Новая Телевизионная Группа Медиа» (Украина), SIA «Baltcom TV» (Латвия), Biedrība «Elektronisko sakaru komersantu asociācija» (Латвия), Biedriba «Latvijas Elektronisko komunikāciju Asociācija» (Латвия), SIA “LIVAS KTV” (Латвия), Lietuvos kabelinės televizijos asociacija (Литва), «Мультимедиа Консалтинг Инвестментс Европа ОУ» (Эстония), Минские Телевизионные Информационные Сети (Беларусь), ТУП «БетаТелесеть» (Беларусь), «Навигатор ТВ» (Беларусь), Silk Way Media (Казахстан), «АЛМА-ТВ» (Казахстан), «MBA Distribution» (Казахстан), «Ала ТВ» (Киргизия), «Долон ТВ» (Киргизия), Radio-Star (Молдова), GCC (Грузия), «CNA Georgia» (Грузия), LTD Sky Caucasus (Грузия), «Star TV Production» (Болгария), «V M Teleproject» (Армения), «Content Media» (Молдова), «TV Republica SRL» (Молдова) и многие другие.

Вещание телеканалов осуществляется со спутника ABS-2, стандарт цифрового сигнала DVB-S, формат цифрового сигнала — MPEG2.

В числе крупнейших рекламодателей, проводивших рекламные кампании с использованием возможностей телеканалов «СТРИМ»:

— в сегменте медицинских услуг и фармацевтики: Beiersdorf, Ipsen, LINLINE, «Эвалар»;

— в автомобильном сегменте: BMW, Citroën, Ford, Hyundai, KIA, Nissan, Peugeot, Renault, Škoda, SsangYong, Volkswagen, Volvo;

— в сегменте техники и электроники: Nokia, Sony, Toshiba, «М.Видео»;

— в сегменте еды, закусок, напитков, в т.ч. алкогольных: Bacardi, Captain Morgan, Coca-Cola, Eclipse, Ferrero, Five, Heinz, Jameson, Mareven Food, McDonalds, Pepsi, Red Bull, Rémy Martin, «Русский стандарт»;

— прочие: Adidas, eBay, Bella, Bridgestone, Henkel, Kellogg’s, P&G, Shell, «Газпром нефть», «Дикая орхидея», «МегаФон».

Преимущество нишевых телеканалов – таргетированное размещение рекламы. Высокий уровень интереса зрителей к выбранным телеканалам гарантирует лояльность к рекламной информации, интегрированной в контент. Нишевая реклама органично вписывается в тематику телеканала и является необходимой дополнительной информацией для зрителя.

Проведем анализ основных технико-экономических показателей компании в таблице 1 на основе баланса и отчета о финансовых результатах.

Таблица 1. Анализ технико-экономических показателей ЗАО «Телекомпания СТРИМ»

| Наименование показателя | Абсолютные величины | Изменение | Темп роста показателя, (%) | ||||

| 2013 г. | 2014 г. | 2015 г. | абсолютные величины (+,- ) | ||||

| 2014г./ 2013г. | 2015г./ 2014 г. | 2014г./ 2013г. | 2015г./ 2014 г. | ||||

| 1. Выручка, (тыс. руб.) | 441535 | 515444 | 498736 | +73909 | -16708 | 116,79 | 96,76 |

| 2.Себестоимость, (тыс. руб.) | 381298 | 409963 | 390554 | +28665 | -19409 | 107,52 | 95,26 |

| 3.Среднегодовая стоимость основных производственных фондов, (тыс. руб.) | 83443 | 141488 | 178570 | +58045 | +37082 | 169,56 | 126,21 |

| 4.Фондоотдача, (руб.) стр.1/стр.3 | 5,29 | 3,64 | 2,79 | -1,65 | -0,85 | 68,81 | 76,61 |

| 5. Прибыль валовая, (тыс. руб.) | 60237 | 105481 | 108182 | +45244 | +2701 | 175,11 | 102,56 |

| 6.Прибыль чистая, (тыс. руб.) | 18131 | 51053 | 28371 | +32922 | -22682 | 281,58 | 55,57 |

По проведенному анализу можно сделать следующие выводы.

Выручка от реализации была наибольшей в 2014 году и составила 515444 тыс. рублей. По сравнению с 2013 годом она выросла на 16,79%, а в 2015 году уменьшились на 3,24%, и составила 498736 тыс. рублей.

Себестоимость продукции в 2014 году выросла на 7,52% по сравнению с 2013 годом и составила 409963 тыс. рублей, однако в 2015 году себестоимость услуг снизилась по сравнению с 2014 годом на 4,74% и составила 390554 тыс. рублей.

Среднегодовая стоимость основных производственных фондов в 2015 году возросла по сравнению с 2013 г. и 2014 г. и составила 178570 тыс. руб.

Анализ фондоотдачи показал, что наиболее эффективно основные производственные фонды ЗАО «Телекомпания СТРИМ» использовались в 2013 году, так как на 1 рубль, вложенный в основные фонды, приходится 5,29 рублей выручки от реализации. В 2014-2015 годах фондоотдача снизилась и составила на конец периода 2,79 рублей.

Чистая прибыль организации в 2015 году составила 28371 тыс. рублей, в 2014 году прибыль составила 51053 тыс. рублей, что выше значения отчетного года на 44,43%. В 2013 году чистая прибыль составила 18131 тыс. рублей.

2.2. Анализ бухгалтерского учета доходов и расходов по обычным видам деятельности

Учет доходов и расходов от основного вида деятельности (производство и продажа различных телепередач) в ЗАО «Телекомпания СТРИМ» осуществляется на балансовом счете 90 «Продажи»: по кредиту счета 90 отражается выручка от реализации в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками»; по дебету счета 90 – плановая себестоимость (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года) (рисунок 3).

Плановую себестоимость проданных телепередач, а также суммы разниц списывают в дебет счета 90 в корреспонденции со счетами, на которых учитывалась эта продукция (41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др.).

К счету 90 «Продажи» в ЗАО «Телекомпания СТРИМ» открыты следующие субсчета:

1 «Выручка»;

2 «Себестоимость продаж»;

3 «Налог на добавленную стоимость»;

4 «Прибыль /убыток от продаж».

Записи о продажах осуществляются накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90–2 «Себестоимость продаж», 90–3 «Налог на добавленную стоимость» и кредитового оборота по субсчету 90–1 «Выручка» определяется финансовый результат от продаж за отчетный месяц.

Далее этот финансовый результат ежемесячно заключительными оборотами списывают с субсчета 90–9 «Прибыль /убыток от продаж» на счет 99 «Прибыли и убытки». По окончании отчетного года субсчета, открытые к счету 90 (кроме субсчета 90–9), закрывают внутренними записями на субсчет 90–9.

Аналитический учет по счету 90 ведется по каждому каналу и виду телепередач.

Рассмотрим на примере ежемесячный учет доходов и расходов в ЗАО «Телекомпания СТРИМ» в разрезе канала «Охота и рыбалка» по продаже телепередач за 4 кв. 2015 г.

Октябрь

Продажи:

— Телепередача «Рыбалка без границ», 1 выпуск: себестоимость 800 000 руб., выручка 1 000 000 руб., НДС 152 542 руб.

— Телепередача «Рыбалка без границ», 2 выпуск: себестоимость 1 200 000 руб., выручка 2 000 000 руб., НДС 305 085 руб.

Алгоритм:

- В течении месяца фиксируем все продажи, начисляем НДС.

- В конце месяца считаем финансовый результат.

Фин.результат = оборот по дебету — оборот по кредиту = (800 000 + 1 200 000) + (152 542 + 305 085) — (1 000 000 + 2 000 000) = — 542 373 руб. получили прибыль. Полученную прибыль отражаем проводкой Д90/9 К99.

Бухгалтерские записи по счету 90 в октябре представлены в таблице 2

Таблица 2. Бухгалтерские записи по счету 90 «Продажи» за октябрь 2015 г.

| Сумма | Дебет | Кредит | Название операции |

| 800 000 | 90/2 | 20 | Списана себестоимость 1 передачи |

| 1 000 000 | 62/1 | 90/1 | Отражена выручка от продажи 1 передачи |

| 152 542 | 90/3 | 68 | Начислен НДС на 1 передачу |

| 1 200 000 | 90/2 | 20 | Списана себестоимость 2 передачи |

| 2 000 000 | 62/1 | 90/1 | Отражена выручка от продажи 2 передачи |

| 305 085 | 90/3 | 68 | Начислен НДС на 2 передачу |

| 542 373 | 90/9 | 99 | Отражен финансовый результат в данном месяце |

Ноябрь

В ноябре открываем новый счет 90, переносим конечное сальдо по каждому субсчету из октября, в ноябре это будет начальное сальдо.

Продажи:

Телепередача «Утиная лихорадка», 1 выпуск: себестоимость 900 000 руб., выручка 1 500 000 руб., НДС 228 814 руб.

Телепередача «Рыбалка без границ», 3 выпуск: себестоимость 1 800 000 руб., выручка 3 000 000 руб., НДС 457 627 руб.

Алгоритм:

- Бухгалтерские записи будут аналогичными предыдущему месяцу.

- Финансовый результат: (900 000 + 1 800 000) + (228 814 + 457 627) — (1 500 000 + 3 000 000) = — 1 113 559 руб. — прибыль.

Бухгалтерские записи по счету 90 в ноябре представлены в таблице 3.

Таблица 3. Бухгалтерские записи по счету 90 «Продажи» за ноябрь 2015 г.

| Сумма | Дебет | Кредит | Название операции |

| 900 000 | 90/2 | 20 | Списана себестоимость 1 передачи |

| 1 500 000 | 62/1 | 90/1 | Отражена выручка от продажи 1 передачи |

| 228 814 | 90/3 | 68 | Начислен НДС на 1 передачу |

| 1 800 000 | 90/2 | 20 | Списана себестоимость 2 передачи |

| 3 000 000 | 62/1 | 90/1 | Отражена выручка от продажи 2 передачи |

| 457 627 | 90/3 | 68 | Начислен НДС на 2 передачу |

| 1 113 559 | 90/9 | 99 | Отражен финансовый результат в данном месяце |

Декабрь

Переносим конечное сальдо по каждому субсчету из ноября, оно будет являться начальным сальдо для декабря.

Продажи:

Телепередача «Утиная лихорадка», 2 выпуск: себестоимость 750 000 руб., выручка 1 000 000 руб., НДС 152 542 руб.

Алгоритм:

- Выполняем необходимые бухгалтерские записи по продажам, начисляем НДС.

- Финансовый результат за месяц = 750 000 + 152 542 – 1 000 000 = — 97 458 руб. — прибыль.

- Закрываем счет 90. Для этого закрываем каждый субсчет на субсчет 90.9. В результате закрытия сальдо по всем субсчетам равно 0. На субсчете 90.9 отражена прибыль либо убыток данного периода.

Бухгалтерские записи по счету 90 в декабре представлены в таблице 4.

Таблица 4. Бухгалтерские записи по счету 90 «Продажи» за декабрь 2015 г.

| Сумма | Дебет | Кредит | Название операции |

| 750 000 | 90/2 | 20 | Списана себестоимость 1 передачи |

| 1 000 000 | 62/1 | 90/1 | Отражена выручка от продажи 1 передачи |

| 152 542 | 90/3 | 68 | Начислен НДС на 1 передачу |

| 97 458 | 90/9 | 99 | Отражен финансовый результат в данном месяце |

Общий вид счета 90 по итогам 2015 г. отражен в таблице 5.

Таблица 5. Бухгалтерские записи по счету 90 «Продажи» за 4 квартал 2015 г.

| Сумма | Дебет | Кредит | Название операции |

| 5 450 000 | 90/2 | 20 | Себестоимость |

| 8 500 000 | 62/1 | 90/1 | Выручка |

| 1 296 610 | 90/3 | 68 | НДС |

| 1 753 390 | 90/9 | 99 | Сальдо |

Согласно проведенным расчетам, за 4 квартал 2015 г. канал «Охота и рыбалка» получил прибыль от продажи выпусков телепередач в размере 1 753 390 руб.

2.3. Анализ бухгалтерского учета прочих доходов и расходов и формирования финансовых результатов

Учет доходов и расходов, которые не относятся к основному виду деятельности, осуществляется на операционном счете 91 «Прочие доходы и расходы». По дебету счета находят отражение доходы организации, не связанные с обычной ее производственной деятельностью, в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др. По кредиту счета отражают все прочие суммы, связанные с поступлением и формированием прочих доходов.

К счету 91 в ЗАО «Телекомпания СТРИМ» открыты следующие субсчета:

1 «Прочие доходы»;

2 «Прочие расходы»;

9 «Сальдо прочих доходов и расходов».

На субсчете 91–1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами. На субсчете 91–2 «Прочие расходы» учитываются прочие расходы. Субсчет 91–9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91–1 и 91–2 производятся накопительно в течение отчетного года (таблице 6).

Таблица 6. Бухгалтерские записи по счету 91 «Прочие доходы и расходы» за 4 квартал 2015 г.

| Сумма | Дебет | Кредит | Название операции |

| 1 062 073 | 91/2 | 60 | Прочие расходы |

| 1 105 772 | 50 | 91/1 | Прочие доходы |

| 43 699 | 91/9 | 99 | Сальдо прочих доходов и расходов |

Ежемесячно сопоставлением дебетового оборота по субсчету 91–2 и кредитового оборота по субсчету 91–1 определяют сальдо прочих доходов и расходов за отчетный месяц.

Итоговое сальдо по счету 91 «Прочие доходы и расходы» за 4 квартал 2015 г.: прибыль 43 699 руб.

Сальдированный результат счета 91 в виде прибыли или убытка ежемесячно списывают, как и сальдо счета 90, на итоговый накопительный счет финансовых результатов 99 «Прибыли и убытки». По окончании отчетного года все субсчета, открытые к счету 91 (кроме субсчета 91–9), закрывают внутренними записями на субсчет 91–9.

Бухгалтерские записи по закрытию счета 91 «Прочие доходы и расходы»:

– Д91/1 К91/9 – закрывается субсчет 1,

– Д91/9 К91/2 – закрывается субсчет 2.

Аналитический учет по счету 91 ведется по каждому виду прочих доходов и расходов.

Полученные в конце года сальдо по счетам 90 и 91 закрываются на счет 99 «Прибыли и убытки» (таблице 7).

Таблица 7. Бухгалтерские записи по счету 99 «Прибыли и убытки» за 4 квартал 2015 г.

| Сумма | Дебет | Кредит | Название операции |

| 1 753 390 | 99 | 90/9 | Сальдо счета |

| 43 699 | 99 | 91/9 | Сальдо счета |

| 1 797 089 | 99 | 84 | Прибыль |

В результате на счете 84 отражается в конце года прибыль 1 797 089 тыс. руб. Счет 84 используется для распределения прибыли на какие-либо нужды организации.

2.4. Анализ структуры и динамики доходов и расходов организации

Для анализа доходов и расходов по основной деятельности составим аналитическую таблицу 8, составленную по данным «Отчета о финансовых результатах» и данным аналитического учета ЗАО «Телекомпания СТРИМ».

Таблица 8. Анализ доходов и расходов по основной деятельности

| Наименование показателя, тыс. руб. | Абсолютные величины | Изменение | Темп роста показателя,(%) | ||||

| 2013 г. | 2014 г. | 2015 г. | абсолютные величины, (+/-) | ||||

| 2014г./ 2013г. | 2015г./ 2014 г. | 2014г./ 2013г. | 2015г./ 2014 г. | ||||

| 1. Выручка от продажи | 441535 | 515444 | 498736 | +73909 | -16708 | 116,79 | 96,76 |

| 2.Себестоимость продаж | 381298 | 409963 | 390554 | +28665 | -19409 | 107,52 | 95,26 |

| 3.Валовая прибыль | 60237 | 105481 | 108182 | +45244 | +2701 | 175,11 | 102,56 |

| 4. Коммерческие расходы | 929 | 14677 | 2967 | +13748 | -11710 | 1579,87 | 20,22 |

| 4.Управленческие расходы | 83793 | 43544 | 55094 | -40249 | +11550 | 51,96 | 126,53 |

| 5. Прибыль от продаж | -24485 | 47260 | 50121 | +22775 | +2861 | -193,02 | 106,05 |

| 6.Прочие доходы | 82129 | 123560 | 110577 | +41431 | -12983 | 150,45 | 89,49 |

| 7.Прочие расходы | 75440 | 96799 | 106207 | +21359 | +9408 | 128,32 | 109,72 |

| 8. Прибыль до налогообложения | -21712 | 64970 | 38576 | +86682 | -26394 | -266,24 | 59,37 |

| 9. Текущий налог на прибыль | — | 10279 | 8618 | +10279 | -1661 | — | 83,84 |

| 10. Чистая прибыль | -18131 | 51053 | 28371 | +69184 | -22682 | -281,58 | 55,57 |

| 11. Рентабельность, продаж (%) | -4,11 | 9,91 | 5,68 | +5,80 | -4,23 | 241,12 | 57,32 |

Положительным моментом в финансовой деятельности организации можно считать увеличение величины прибыли от продаж, так как, в 2014 году прибыль возросла, по сравнению с базисным годом, на 22775 тыс. рублей, а в 2015 году возросла на 6,05% и составила 50121 тыс. рублей.

Валовая прибыль организации в 2015 году имеет наибольшее значение по сравнению с предыдущими годами и составила 108182 тыс. рублей. По сравнению с 2014 годом возросла на 2,56%.

В 2015 году отмечено снижение прочих доходов, и если в 2014 году они составляли 123560 тыс. рублей, то в 2015 году показатель снизился на 10,51%. Так же отмечено увеличение прочих расходов в 2015 году на 9408 тыс. рублей по сравнению с 2014 годом.

Чистая прибыль организации за 2014 год увеличилась на 69184 тыс. рублей, хотя себестоимость тоже увеличилась на 28665 тыс. рублей, но в данном году произошло снижение управленческих расходов на 48,04% по сравнению с 2013 годом. За период с 2014 по 2015 год чистая прибыль снизилась на 22628 тыс. рублей. На это повлияло понижение себестоимости услуг на 19409 тыс. рублей и увеличение управленческих расходов на 26,53%.

При анализе динамики прибыли организации было установлено, что в 2015 году происходит увеличение валовой прибыли за счёт уменьшения себестоимости. Прибыль от продаж увеличилась за счёт увеличения валовой прибыли и уменьшения коммерческих расходов.

В 2015 году прибыль до налогообложения уменьшилась, т. к. прочие доходы уменьшились, а прочие расходы увеличились. В свою очередь увеличение прочих расходов повлияло на уменьшение чистой прибыли.

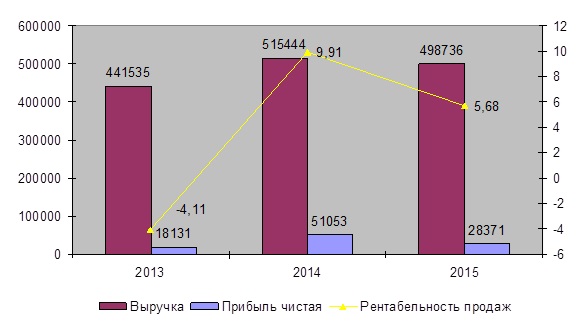

В 2013 году рентабельность составляла 4,11%, в 2015 году отмечено падение рентабельности продаж, если в 2014 году значение показателя выросло на 141,12% по сравнению с 2013 годом, то в 2015 году произошло снижение рентабельности продаж на 42,68% по сравнению с 2014 годом, что свидетельствует о снижении эффективности деятельности ЗАО «Телекомпания СТРИМ» (рисунок 4).

В таблице 9 проведем расширенный анализ прочих доходов и расходов ЗАО «Телекомпания СТРИМ».

Таблица 9. Анализ прочих доходов и расходов ЗАО «Телекомпания СТРИМ» за 2013-2015 гг.

| Наименование показателя, тыс. руб. | Абсолютные величины | Изменение, (+,-) | |||

| 2013 | 2014 | 2015 | 2014г./ 2013г. | 2015г./ 2014г. | |

| Доходы от: | |||||

| — выбытия основных средств | 36841 | 12413 | 9972 | -24428 | -2441 |

| — выбытия прочих активов | 45211 | 106366 | 98865 | +61155 | -7501 |

| — прочие доходы | 77 | 4781 | 1740 | +4704 | -3041 |

| Итого доходов: | 82129 | 123560 | 110577 | +41431 | -12983 |

| Расходы от: | |||||

| — выбытия основных средств | 35683 | 10480 | 9547 | -25203 | -933 |

| — выбытия прочих активов | 39721 | 83709 | 94382 | +43988 | +10673 |

| — прочие расходы | 36 | 2610 | 2278 | +2574 | -332 |

| Итого расходов: | 75440 | 96799 | 106207 | +21359 | +9408 |

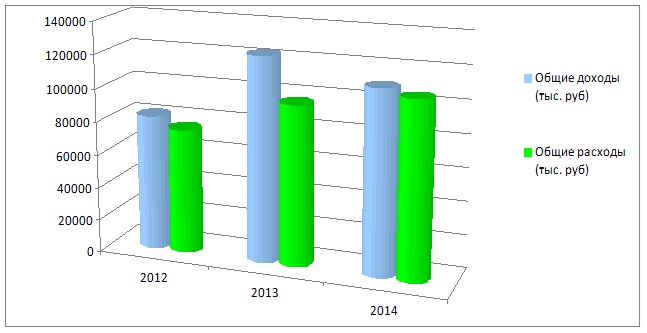

Для наглядности результатов проведенного анализа представим их на рисунке 5.

При проведении анализа прочих доходов и расходов установлено, что за 2015 год доход уменьшился на 12983 тыс. рублей по сравнению с 2014 годом за счёт уменьшения выбытия основных средств на 2441 тыс. рублей, выбытие прочих активов на 7501 тыс. рублей и за счёт прочих доходов на 3041 тыс. рублей.

Расходы в 2015 году увеличились на 9408 тыс. рублей по сравнению с 2014 годом. Это произошло за счёт увеличения выбытия прочих активов на 10673 тыс. рублей и уменьшение от выбытия от основных средств на 933 тыс. рублей и уменьшения прочих расходов на 332 тыс. рублей.

Вывод по главе 2

Анализ основных технико-экономических показателей ЗАО «Телекомпания СТРИМ» показал, что выручка от реализации была наибольшей в 2014 году и составила 515444 тыс. рублей. По сравнению с 2013 годом она выросла на 16,79%, а в 2015 году уменьшились на 3,24%, и составила 498736 тыс. рублей.

Себестоимость продукции в 2014 году выросла на 7,52% по сравнению с 2013 годом и составила 409963 тыс. рублей, однако в 2015 году себестоимость услуг снизилась по сравнению с 2014 годом на 4,74% и составила 390554 тыс. рублей.

Среднегодовая стоимость основных производственных фондов в 2015 году возросла по сравнению с 2013 г. и 2014 г. и составила 178570 тыс. руб.

Анализ фондоотдачи показал, что наиболее эффективно основные производственные фонды ЗАО «Телекомпания СТРИМ» использовались в 2013 году, так как на 1 рубль, вложенный в основные фонды, приходится 5,29 рублей выручки от реализации. В 2014-2015 годах фондоотдача снизилась и составила на конец периода 2,79 рублей.

Чистая прибыль организации в 2015 году составила 28371 тыс. рублей, в 2014 году прибыль составила 51053 тыс. рублей, что выше значения отчетного года на 44,43%. В 2013 году чистая прибыль составила 18131 тыс. рублей.

Учет доходов и расходов от основного вида деятельности в ЗАО «Телекомпания СТРИМ» осуществляется на балансовом счете 90 «Продажи», учет остальных доходов и расходов — на операционном счете 91 «Прочие доходы и расходы». Полученные в конце года сальдо по счетам 90 и 91 закрываются на счет 99 «Прибыли и убытки».

В 2015 году отмечено снижение прочих доходов, и если в 2014 году они составляли 123560 тыс. рублей, то в 2015 году показатель снизился на 10,51%. Так же отмечено увеличение прочих расходов в 2015 году на 9408 тыс. рублей по сравнению с 2014 годом.

Чистая прибыль организации за 2014 год увеличилась на 69184 тыс. рублей, хотя себестоимость тоже увеличилась на 28665 тыс. рублей, но в данном году произошло снижение управленческих расходов на 48,04% по сравнению с 2013 годом. За период с 2014 по 2015 год чистая прибыль снизилась на 22628 тыс. рублей. На это повлияло понижение себестоимости услуг на 19409 тыс. рублей и увеличение управленческих расходов на 26,53%.

При анализе динамики прибыли организации было установлено, что в 2015 году происходит увеличение валовой прибыли за счёт уменьшения себестоимости. Прибыль от продаж увеличилась за счёт увеличения валовой прибыли и уменьшения коммерческих расходов.

В 2015 году прибыль до налогообложения уменьшилась, т.к. прочие доходы уменьшились, а прочие расходы увеличились. В свою очередь увеличение прочих расходов повлияло на уменьшение чистой прибыли.

В 2013 году рентабельность составляла 4,11%, в 2015 году отмечено падение рентабельности продаж, если в 2014 году значение показателя выросло на 141,12% по сравнению с 2013 годом, то в 2015 году произошло снижение рентабельности продаж на 42,68% по сравнению с 2014 годом, что свидетельствует о снижении эффективности деятельности ЗАО «Телекомпания СТРИМ».

При проведении анализа прочих доходов и расходов установлено, что за 2015 год доход уменьшился на 12983 тыс. рублей по сравнению с 2014 годом за счёт уменьшения выбытия основных средств на 2441 тыс. рублей, выбытие прочих активов на 7501 тыс. рублей и за счёт прочих доходов на 3041 тыс. рублей.

Расходы в 2015 году увеличились на 9408 тыс. рублей по сравнению с 2014 годом. Это произошло за счёт увеличения выбытия прочих активов на 10673 тыс. рублей и уменьшение от выбытия от основных средств на 933 тыс. рублей и уменьшения прочих расходов на 332 тыс. рублей.