ГЛАВА 2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОБЪЕКТА ИССЛЕДОВАНИИ

2.1 Основные экономические показатели

ООО «Красноборск лес» имеет следующий юридический адрес: 165430, Архангельская область, с. Красноборск, ул. Гагарина, д.36.

Дата государственной регистрации: 12 августа 2005 года, ОГРН 1052904020113.

Уставный капитал Общества составляет 1 950 тыс. руб. Единственным Участником Общества является физическое лицо (100% уставного капитала).

Основной вид деятельности Общества – лесозаготовка (код ОКВЭД – 02.01.1).

Дополнительным видом деятельности является оказание транспортных услуг.

Свою деятельность Общество осуществляет на основании Устава с учетом изменения утвержденного Общим собранием учредителей № 9 от 29.08.2011 г. и зарегистрированного МРИ ФНС РФ № 1 по Архангельской области 19.12.2011 года.

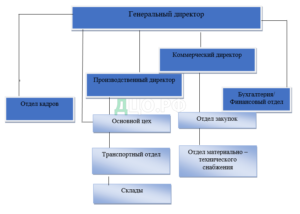

Рассмотрим организационную структуру ООО «Красноборск лес» — рисунок 2.1.

Управлением ООО «Красноборск лес» непосредственно осуществляет директор компании, в его компетенцию входит принятие окончательных решений по основной деятельности общества. А также внутрифирменное управление персоналом, заключающееся в принятии решений в форме приказов по увеличению штата компании, увольнению и премированию сотрудников, а также всевозможных взысканиях.

Объем продаж в фактических ценах за анализируемый период имел тенденцию к росту. Так, если в 2013 году (базовый период) объем продаж компании составлял 136145 тыс. р., то в 2015 г. 2782587 тыс. р., то есть из года в год средний темп роста выручки составлял около 104%. Вместе с тем в 2015 г себестоимость по сравнению с 2013 г. увеличивалась более медленными темпами, в отношении базового периода она увеличилась всего на 90 %.

Прибыль от продаж становится отрицательной. Соответственно, за данный период уменьшается и рентабельность продаж, на 53%.

Рисунок 2.2– Динамика объёма продаж, прибыли и себестоимости за 2013-2015 гг.

Среднесписочная численность персонала за анализируемый период изменилась всего на 1%, т.е. в штат численности прибыл ещё один сотрудник – рисунок 2.3.

Рисунок 2.3– Динамика численности персонала за 2013-2015 гг.

Оборачиваемость оборотных средств показывает скорость оборота всех оборотных средств организации, как материальных, так и денежных, и увеличение количества оборотов положительно оценивается для предприятия, так как ускоряется высвобождение средств, вложенных в оборотные активы. За 2013 — 2015 гг. на предприятии наблюдается увеличение оборачиваемости оборотных средств. Так, в 2015 г. по сравнению с 2013 г. данный показатель увеличивается на 104%. Ускорение оборачиваемости оборотных средств говорит о достаточно эффективном использовании денежных и материальных ресурсов.

Рисунок 2.4 – Динамика оборачиваемости за 2013-2015 гг.

2.2 Анализ финансового состояния

В таблице 2 приведен вертикальный анализ актива бухгалтерского баланса ООО «Красноборск лес».

Наибольший удельный вес в структуре активов занимают внеоборотные активы, которые, по большей части, состоят из основных средств предприятия. Стоимость данных фондов с 2013-го года к 2015-му году увеличилась на 11,98%, а доля в балансе предприятия (удельный вес в структуре) на 10,78%, составив на конец года 42,67%.

На 2015-й год в структуре баланса 36,77 % занимают запасы, в частности, запасы сырья и материалов 5,71 % и готовой продукции 22,99%. Доля дебиторской задолженности возросла со среднего показателя в 2,9% до 5,84% в доле баланса предприятия.

Данная ситуация характерна для предприятий, которые в целях удержания доли рынка улучшают условия для покупателей увеличивая сроки оплаты за отгруженные товары. Кроме того, увеличилась задолженность поставщиков и подрядчиков, что негативно сказывается на ликвидности активов.

Аналогичная ситуация происходит и с денежными средствами, так как баланс предприятия — это фотография одного дня, и по его данным сложно судить о средних ежедневных остатках денежных средств.

Рисунок 2.5 – Динамика оборотных активов за 2013-2015 гг.

Дебиторская задолженность резко выросла к 2015 году. Внеоборотные активы сокращаются в связи с тем, что пополнение основных средств происходит в меньшем объеме, чем их износ. Это касается в большей степени оборудования и инструмента.

Рассмотрим изменения в пассиве баланса. Согласно данным таблицы 3, ежегодно сокращается практически на четверть нераспределенная прибыль.

Предприятие не стало использовать долгосрочные заемные средства в связи с отсутствием необходимости пополнения основных средств и реализацией долгосрочных проектов.

Тем не менее, предприятие стало использовать краткосрочные заемные средства для прироста поддержания оборотных активов.

Кредиторская задолженность осталась на прежнем уровне.

Согласно данным таблицы 3 основу баланса пассива в равной степени составляют кредиторская задолженность, займы и капитал и резервы.

Первая статья пассива формируется за счет нераспределенной прибыли, третья в основной массе за счет кредитов предоставленных поставщиками товаров и услуг. Кредиторская задолженность перед поставщиками образовалась за счет длительной отсрочек платежей, указанных в договорах поставок.

В таблице 4 приведен горизонтальный анализ отчета о финансовых результатах предприятия. По данным приведенным ниже выручка предприятия с каждым годом растет: в 1,4 раза.

Себестоимость продаж также растет, но не пропорционально выручки, что ведет к диспропорциональному сокращению валовой прибыли. Также в 2015 году значительно выросли коммерческие расходы, а также на 1443% управленческие. Прочие доходы и расходы показывают тенденцию своего роста: доходы на 101%, расходы на 29%. В общем итоге ежегодно увеличивается убыток предприятия.

Рисунок 2.9 – Динамика убытка за 2013-2015 гг.

Дальнейшее изучение финансовых результатов деятельности предприятия продолжим с помощью коэффициентов.

Наличие у предприятия достаточного объема собственных оборотных средств (собственного оборотного капитала) является одним из главных условий его финансовой устойчивости. Отсутствие собственного оборотного капитала свидетельствует о том, что все оборотные средства предприятия и, возможно, часть внеоборотных активов (при отрицательном значении собственных оборотных средств) сформированы за счет заемных источников.

Исходя из данных баланса ООО «Красноборск лес» коэффициенты, характеризующие платежеспособность, имеют следующие значения (таблица 4).

За отчетный период наблюдается тенденции снижения уровня текущей и абсолютной ликвидности. Платежеспособность предприятия характеризуется плавным падением абсолютно ликвидных средств в составе оборотных средств, что значительно ухудшает показатели ликвидности организации, в целом, значения показателей являются слабыми для признания структуры баланса удовлетворительной, а организацию платежеспособным.

Рисунок 2.10 – Динамика ликвидности за 2013 – 2015 г.

2.3 Анализ основных средств и их использования

Для оценки состава и структуры основных фондов ООО «Красноборск лес» составим таблицу 5 и таблицу 6, в которой рассчитаем удельный вес каждой группы основных средств в их общей стоимости. По данным таблицы можно установить какие изменения произошли в составе основных средств, насколько пропорционально наличие отдельных видов основных фондов в соответствии с технологической структурой предприятия.

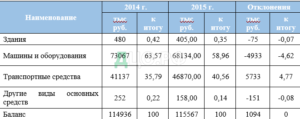

Таблица 5 — Анализ состава и структуры основных средств ООО «Красноборск лес» за 2014-2015 гг.

Анализируя наличие и структуру основных средств ООО «Красноборск лес», можно сказать, что наибольший удельный вес имеют машины и оборудование, так как предприятие производит собственную продукцию, использование оборудования ему необходимо (63,57 и 58,96% соответственно). Также большой удельный вес имеют транспортные средства – в сферу своей деятельности предприятие включает оказание транспортных услуг– 35,79% и 40,56% соответственно.

Рисунок 2.6 — Анализ состава и структуры основных средств за 2014-2015 гг.

В динамике видно, что увеличение стоимости основных средств (в абсолютных величинах) имеет место по группе транспортных средств в 2015 году, прирост данной группы основных средств составил 5733 тыс. руб.

Таким образом, ООО «Красноборск лес» не снижает свой производственный потенциал, сохраняя и увеличивая производственное оборудование, каковым являются транспортные средства.

Проанализируем движение основных средств ООО «Красноборск лес» в 2015 году. Рассмотрим таблицу 6.

Таблица 6 – Данные о движении основных средств ООО «Красноборск лес» в 2015- м году, тыс. руб.

Так, первоначальная стоимость зданий на 31 декабря 2014 года составила 480 тыс. руб., машины и оборудование – 73067 тыс. руб., транспортные средства – 41137 тыс. руб., другие виды основных средств – 252 тыс. руб.

Для оценки движения основных средств рассчитаем коэффициенты обновления, выбытия, прироста и интенсивности обновления основных средств – таблица 7.

Таблица 7 – Движение основных средств ООО «Красноборск лес» в 2015-м

Из таблицы 7 видно, что обновление основных средств произошло только по машинам и оборудованию и транспортным средствам.

Выбытие основных средств в 2015-м году в ООО «Красноборск лес» отмечается по статьям: машины и оборудование на 0,476%, транспортные средства на 0,260%, здания на 0,185 и другие виды основных средств на 0,595%.

Прирост зданий и других видов основных средств отрицательный, по остальным статьям нулевой.

Наибольшая ответственность обновления по основным средствам наблюдается по транспортным средствам – 1,470%. По машинам и оборудованию коэффициент интенсивности составил 0,848%. В целом по основным средствам интенсивность обновления говорит об отрицательной динамике и подтверждает снижение в 2015-м году производственного потенциала предприятия.

Для того, чтобы оценить техническое состояние основных средств ООО «Красноборск Лес» на 31 декабря 2015 г., необходимо рассчитать остаточную стоимость основных средств на конец 2015 г., а также коэффициенты износа и годности основных средств – таблица 8. В таблице 8 группы основных средств построены в соответствии с разделом Амортизация к бухгалтерскому балансу ООО «Красноборск Лес» за 2015 год.

Таблица 8 – Показатели технического состояния основных средств ООО «Красноборск Лес» в 2015 г.

Как видно из таблицы 9 основные средства ООО «Красноборск Лес» изношены на 27%. Наибольший износ имеют другие виды машины, оборудование 93%, транспортные средства – 74%. Хотя на данном предприятии имеет место обновление основных средств (причём именно по этим группам), можно утверждать, что темпы обновления основных средств недостаточны, так как физический износ активной части основных средств довольно высок.