Введение

Всем пользователям нужна своевременная, достоверная, правдивая, полная и сопоставимая информация.

Бухгалтерская отчетность позволяет снизить риск принимаемого решения, становясь источником информации при заключении договоров и выборе системы расчетов с партнерами.

Руководители, специалисты финансовых и бухгалтерских служб должны детально прорабатывать бухгалтерскую отчетность, стремиться к повышению ее информативности и достоверности. Это, в свою очередь, определяет необходимость расширения пояснений и дополнений к формам отчетности, в которых приводятся количественные характеристики, конкретизирующие информацию основных отчетных форм.

Прибыль, это основной многозначный оценочный показатель результатов работы организации в условиях развития рыночного механизма хозяйствования. Она занимает одно из центральных мест в общей системе стоимостных показателей и рычагов управления его деятельностью.

Сведения о формировании и использовании прибыли рассматриваются как наиболее значимая часть бухгалтерской отчетности, дополняющая и развивающая информацию, представленную в балансе лишь в виде окончательно оформленного результата. Основным источником информации для осуществления финансового анализа является отчетный бухгалтерский баланс и приложения к нему: «Отчет о финансовых результатах».

Актуальность выбора темы выпускной квалификационной работы обусловлена тем, что в современных условиях, когда экономика испытывает кризис и организации вынуждены мобилизовать все имеющиеся внутренние ресурсы, большую роль в этом процессе играет анализ финансовых результатов деятельности организации.

Цель выпускной квалификационной работы: провести анализ финансового результата, разработать рекомендации для улучшения финансового состояния организации.

Объектом исследования является ООО «Ганза».

Предмет исследования — формирование финансового результата по данным бухгалтерской отчетности, анализ уровня, динамики и показателей рентабельности за 2014 — 2015гг.

В соответствии с целью определены задачи исследования:

- изучить понятие финансовых результатов, виды прибыли и их взаимосвязь;

- рассмотреть цели, задачи и содержание анализа финансовых результатов;

- описать методы и способы анализа финансовых результатов;

- провести анализ финансовых результатов;

- разработать пути улучшения финансового состояния организации.

Структура исследования включает: введение, три главы, заключение и список использованной литературы, приложения.

В ведении обосновано актуальность исследования, обозначены цели и задачи, определены предмет и объект исследования.

В первой главе рассмотрены краткая экономическая характеристика исследуемой организации, понятие финансовых результатов, виды прибыли и их взаимосвязь, экономическая целесообразность использования текущих расходов в качестве показателя, характеризующего результативность организации.

Во второй главе исследовано организация учета доходов и расходов, нераспределенной прибыли (непокрытого убытка) организации.

В третьей главе проведен анализ состава, структуры и динамики доходов и уровня финансовых результатов, влияния факторов на прибыль от продаж, оценка прибыли и рентабельности, разработаны рекомендации по улучшению финансовых результатов организации.

Заключение отражает основные положения работы и решение поставленных задач.

Теоретической основой данного исследования является учебно-методическая литература, статьи, научные труды посвященные вопросам сокращения затрат, доходов, прибыли и рентабельности, нормативно-правовая документация Министерства Финансов РФ, министерств и ведомств, труды известных авторов, таких как Висловой А.В., Миславской Н.А., Жулина Е.Г., Фридман А.С., Кондакова В.В., и др., а также публикации в журналах «Экономический анализ», «Управленческий учет» и «Бухгалтерский учет», Интернет ресурсы Консультант +, Гарант.

Практической основой для написания выпускной квалификационной работы послужили данные бухгалтерского учета, а также информация бухгалтерской (финансовой) отчетности ООО «Ганза».

Глава 1. Теоретические основы формирования финансовых результатов организации и экономическая характеристика ООО «Ганза»

1.1. Экономическая характеристика ООО «Ганза»

Общество с ограниченной ответственностью «Ганза» зарегистрировано 10 сентября 2001 года по адресу г. Якутск, Покровский тракт 7 км, в 2015 г переехало в новое офисно-торговое здание.

ООО «Ганза» является одним из крупных торговых организаций в республике, торгующих алкогольными и другими напитками, бытовой химией и другими товарами согласно ОКВЭД.

Деятельность Общества направлена на удовлетворение общественных потребностей, выполнение работ и оказание услуг с целью получения прибыли.

Основным видом деятельности согласно ОКВЭД является торговля бытовой химией, алкогольными и другими напитками. ООО «Ганза» реализует продукцию по ценам и тарифам, установленным самостоятельно, исходя из потребительского спроса на договорной основе, с учетом сложившихся цен конкурентов на рынке, в порядке, определяемом действующим законодательством.

ООО «Ганза» присвоен:

- ИНН 1435220780

- КПП 143501001

- ОГРН 1021401048954

- ОКПО 89999284

- ОКВЭД 52.25

Размер уставного капитала по состоянию на 01.01. 2016 г — 500 000 руб.

Учредительным документом является Устав общества, где предусмотрены положения общества, его права и обязанности.

Имущество общества согласно Устава сформировано из вкладов учредителей в виде уставного капитала, доходов, получаемых от реализации продукции, работ, услуг, кредитов коммерческих кредитных организаций, безвозмездных и благотворительных взносов, пожертвований, целевых вкладов организаций и граждан на развитие деятельности, имущественных прав, которые подлежат оценке.

Директор является единственным исполнительным органом, осуществляющим руководство обществом.

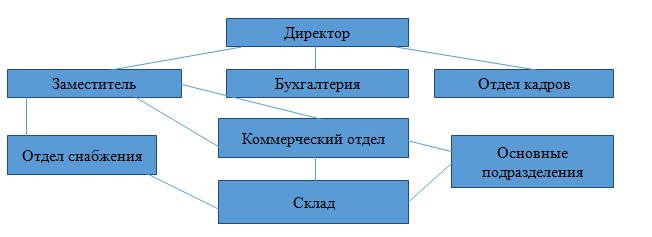

Организационная структура управления Общества представлена на рис. 1. 1.

Рис.1.1. Организационная структура ООО «Ганза»

Бухгалтерский учет и отчетность формируется бухгалтерской службой, возглавляемой главным бухгалтером, который подчиняется непосредственно руководителю организации. Главный бухгалтер несет персональную ответственность за формирование учетной политики, ведение бухгалтерского и налогового учета, за своевременность предоставления полной и достоверной бухгалтерской отчетности.

Бухгалтерия ООО «Ганза» состоит из двух сотрудников: главного бухгалтера и бухгалтера-кассира.

Бухгалтерский учет ведется по упрощенной системе налогообложения. Применяется журнально-ордерная форма организации бухгалтерского учета с использованием программного обеспечения «1С:Предприятие». При отражении финансово-хозяйственных операций организации используется рабочий план счетов.

Как видно из рисунка 1.1 бухгалтерия Общество тесно взаимосвязано со следующими структурными подразделениями, которая предоставлено в табл. 1.1.

Таблица 1.1

Взаимосвязь бухгалтерии структурными подразделениями Компании

| Структурные подразделения | Состав и наименование документов |

| Отдел снабжения | Документы по поставщикам (договора, заявки, счета на оплату, акты сверок и т.д.) |

| Склады | Документы по движению товарно-материальных ценностей (накладные, счета-фактуры на поступление, перемещение и отгрузку товаров) |

| Отдел кадров | Документы по личному составу предприятия (приказы о приеме на работу, увольнении, отпуске, переводе внутри организации, штатное расписание, график отпусков, табеля учета рабочего времени) |

Часть прибыли согласно п.6.3 Устава Общества распределяется между участниками пропорционально их оплаченным долям в уставном капитале по итогам работы за год.

Учетная политика ООО «Ганза» разрабатывается главным бухгалтером в соответствии с требованиями ПБУ №1/2008 «Учетная политика организации» [3] и нормативных актов по бухгалтерскому учету, с учетом требований налогового и гражданского законодательства в Российской Федерации. В ООО «Ганза» разрабатывается система отчетности, исходя из особенностей функционирования и требований управления производством учетной политикой.

Далее рассмотрим динамику изменения финансовых результатов ООО «Ганза» за 2013-2015 гг. приведенных в табл.1.2.

Таблица 1.2

Динамику изменения финансовых результатов ООО «Ганза» за 2013-2015 гг., тыс. руб.*

| Наименование показателей | 2013г | 2014г | 2015г | Изменение | |

| (+;-) | % | ||||

| Выручка | 706760 | 690998 | 653797 | -37201 | 94,6 |

| Себестоимость | 513 586 | 604533 | 619643 | -44685 | 92,8 |

| Валовая прибыль | 71355 | 78839 | 7484 | 110,5 | |

| Полная себестоимость реализованной продукции, в т.ч. | 697346 | 638110 | -59236 | 91,5 | |

| — коммерческие расходы | 77703 | 63152 | -14551 | 81,3 | |

| — управленческие расходы | |||||

| Результат основной деятельности | -6348 | 15687 | 22034 | (247,1) | |

| Прочие доходы | 45293 | 70935 | 25642 | 156,6 | |

| Прочие расходы | 37000 | 89535 | 52535 | 242,0 | |

| Результат от прочих видов деятельности | 8293 | -18600 | -26893 | (224,3) | |

| Прибыль (убыток) до налогообложения | 1945 | -2913 | -4858 | (149,8) | |

| Налог на прибыль и обязательные платежи | 1208 | 1586 | 378 | 131,3 | |

| Чистая прибыль | 3057 | 3552 | 495 | 116,2 | |

*Составлено по данным бухгалтерской (финансовой) отчетности. Приложение

Как видно из таблицы Общество 2015 год завершило с положительными финансовым результатом в виде чистой прибыли. Прочие расходы за 2015 год по сравнению с предыдущим годом увеличились в 2,4 раза. Увеличение показателя в основном связано с ростом процентов за пользование заемными средствами. В 2015 году данный показатель увеличился более чем в 3 раза или на 21 593 тыс. руб.

На увеличение объема прочих расходов оказал рост по статье «материальная помощь, подарки, поощрения» в 2,4 раза из-за того, что было произведено дополнительное вознаграждение работников, в целях стимулирования работников в повышении эффективности работы, обеспечения материальной заинтересованности работников от максимальных продаж продукции, которая в стоимостном выражении с налогами и отчислениями составил 11 803,8 тыс. руб.

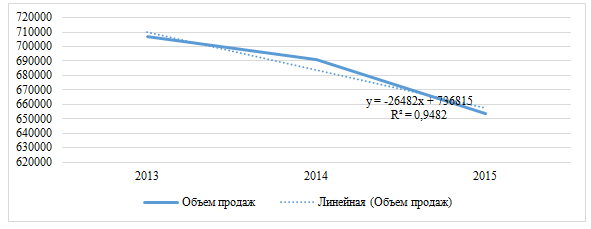

На основании данных таблицы 1.2 для наглядности построим график основных экономических показателей ООО «Ганза» (см.рис.1.3).

Рис. 1.3. Основные экономические показатели за 2013-2015 гг.., тыс.руб.*

*Составлено автором по данным таблицы 1.2.

Для прогнозирования значения объема продаж в 2016 год в уравнении линии тренда поставим значение х= 4.

В результате получаем:

Объем продажпрогноз за 2016 = 26482*4+73681 = 179 609 тыс.руб.

Прогнозируемый объем продаж в 2016 году составляет 179 609 тыс.руб.

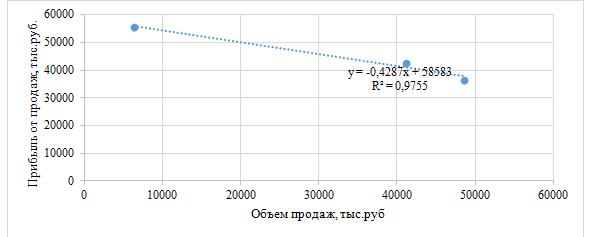

Далее прогнозируем уровень показателя по модели факторной зависимости за 2016 год (рис. 1.4).

Рис. 1.4. График функциональной зависимости прибыли от продаж от объема продаж

Прибыль от продаж V=179609 = 0.428 * 179 609 + 58583 = 77 463,6 тыс.руб.

Таким образом, прогноз прибыли от продаж в 2016 году составляет 77 463,6 тыс.руб.

Задача главного бухгалтера ООО «Ганза», как аналитика состоит правильно отобрать значимые экономической точки зрения факторы для анализа и сформировать по результатам ее аналитическое заключение.

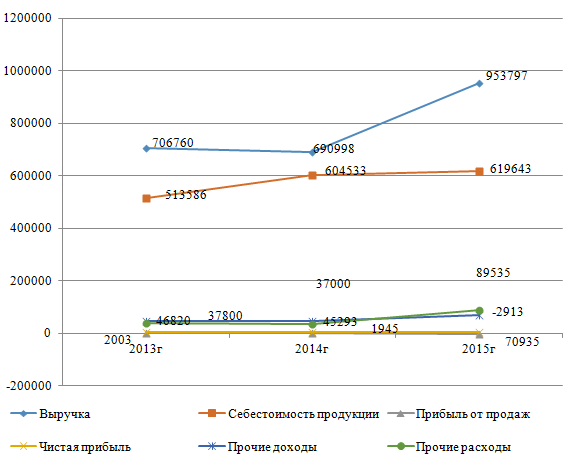

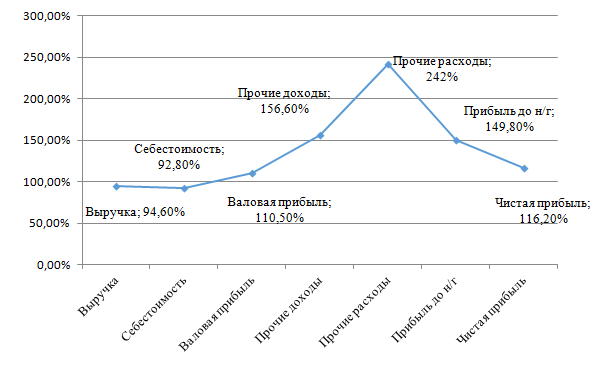

Далее показатели финансовых результатов ООО «Ганза» представим в виде графика на рисунке 1.5.

Рис 1.5 Основные экономические показатели ООО «Ганза» за 2013-2015гг., тыс.руб.*

*Составлено автором по данным: [Приложение]

Схема изменения динамики финансовых результатов ООО «Ганза» за 2013-2015гг. представлена на рисунке 1.6.

Рис. 1.6. Динамика изменения финансовых результатов ООО «Ганза» за 2015гг., тыс.руб.*

*Составлено автором: Источник: [Приложение]

Данные, приведенные в таблице 1.2 позволяют заключить, что увеличение размера чистой прибыли составил в 2015г. – 495 тыс.руб. по сравнению с показателем 2014 г прибыли, темп прироста составляет – 16,2 %.Темп прироста прочих доходов – 56,6 %, прочих расходов – 42,0 %. Снижение показателя себестоимости продаж составляет 92,8 %, сокращение выручки составляет 94,6 % по сравнению с предыдущим годом.

Таким образом, анализ экономических показателей ООО «Ганза» позволяет сделать вывод, что в исследуемом периоде прибыль общества имел тенденцию к увеличению по сравнению с предыдущим периодом несмотря на снижение себестоимости продукции за счет уменьшения выручки, увеличения кредиторской задолженности. В связи с этим во второй главе проведем более углубленный финансовый анализ экономических показателей общества.

1.2. Понятие финансовых результатов, доходов, расходов, нераспределенной прибыли (непокрытого убытка)

Понятие финансового результата не закреплено в российском законодательстве о бухгалтерском учете. В налоговом учете применяется, хотя и не раскрывается такие термины как «результат хозяйственной деятельности российских организаций» и «экономический результат». Первый целесообразно понимать как товарную продукцию, выполняемые работы и оказываемые услуги. Второй необходимо понимать более широко, возможно, в том числе, и как включающий в себя финансовый результат.

Финансовый результат представляет собой прирост (уменьшение) стоимости собственного капитала организации, образовавшейся в процессе ее предпринимательской деятельности за отчетный период.

Потребность в информации о финансовых результатах обусловлена необходимостью отслеживать и контролировать реальные и потенциальные изменения в ресурсах при прогнозировании способности вызывать денежные потоки за счет имеющихся ресурсов при обосновании эффективности, с которой организация может использовать дополнительные ресурсы (включая аутсорсинга) [10, с. 149]

Специфическим свойством финансового результата является то, что информация о нем подлежит внесению в финансовую и бухгалтерскую отчетность компании, т. е. позволяет более точно назвать компоненты, формирующие финансовые результаты такие как:

- все изменения в капитале;

- все результаты движения денежных средств;

- доходы;

- расходы;

- прибыли и убыток как разность между полученными доходами и понесенными расходами.

Наибольшее значение при формировании финансового результата в бухгалтерском учете имеет верное определение полученных доходов и понесенных расходов, то есть корректное их определение количественное и временное (по срокам, иначе говоря по моменту признания).

На основании информации о доходах и расходах возникает представление о главном финансовом результате хозяйственной деятельности компании – о прибыли или убытке.

Таким образом, полноценное представление об итогах деятельности организации в сферу методологии, непосредственно финансового учета можно представить двумя пунктами:

- учет расходов (на базе учета затрат) и учет (фактических) доходов;

- учет прибылей и убытков.

Для бухгалтерского, так и налогового учета в равной степени важна процедура признания изменений активов доходами, т. е включения в баланс и отчет о финансовых результатах статьи, которая отвечает определению элемента и удовлетворяет одному из двух критериев признания:

- существует вероятность того, что организация может получить или не получить будущую экономическую выгоду, имеющую отношение к данной статье;

- статья может быть достоверно оценена.

Основным источником информации для анализа финансовых результатов деятельности организации является отчет о финансовых результатах.

Анализ финансовых результатов состоит из следующих этапов:

- анализируется бухгалтерская прибыль (убыток) по составу и в динамике;

- проводится факторный анализ прибыли (убытка) от продаж;

- анализируется причины отклонения по таким составляющим прибыль, как проценты к получению и уплате, прочие доходы и расходы;

- анализируется формирование чистой прибыли (убытка) и влияние налога на прибыль, сумм штрафных санкций по расчетам с бюджетом;

- анализируется использование прибыли на капитализацию и потребление;

- дается оценка эффективности распределения прибыли на капитализацию и потребление;

- разрабатывается предложения к составлению финансового плана.

В качестве таких показателей могут быть использованы: валовая прибыль, чистый доход, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, нераспределенная прибыль [14, с.179].

Валовой доход отражает вновь созданную в процессе производства стоимость, или стоимость валовой продукции без овеществленного труда. Как вновь созданная стоимость валовой доход отражает стоимость, произведенную трудом на себя и трудом на общество без включения овеществленного труда.

Валовой доход может быть определен двумя методами:

- 1) путем суммирования оплаты труда приравненные к ней суммы и чистый доход;

- 2) общая стоимость валовой продукции за минусом маржинальных затрат на производство.

Важное место среди экономических категорий, используемых для характеристики результатов деятельности организации, принадлежит чистому доходу.

Чистый доход – специфическая форма, которую принимает продукт для общества в условиях существования товарно-денежных отношений. Чистый доход определяется как разница между стоимостью и затратами на производство созданного продукта [8, c.86].

В бухгалтерском учете принято исчислять лишь реализованный чистый доход, который находит свое проявление в прибыли.

Прибыль важнейший синтетический показатель, характеризующий экономическую эффективность производства. Без получения прибыли организация не могут развиваться, за исключением организаций, финансируемых за счёт государства или других источников. Поэтому задача улучшения финансового результата является жизненно важной для хозяйствующего субъекта.

Прибыль (убыток) до налогообложения рассчитывается как сумма (разница) прибыли (убытка) от продаж и сальдо прочих доходов и расходов (именуется бухгалтерской прибылью).

Чистая прибыль (убыток) отчетного периода определяется как разница между прибылью (убытком) до налогообложения и отчислениями в бюджет по налогу на прибыль и иными аналогичными платежами (важнейший показатель для инвесторов; используется для расчета ряда показателей рентабельности; базовая величина для объявления дивидендов и иного распределения прибыли);

Нераспределенная прибыль (непокрытый убыток) отчетного года— остаток от вычитания суммы распределенной прибыли из чистой прибыли (убытка) (показывает величину важнейшего внутреннего источника финансирования деятельности организации; зависит от дивидендной политики).

Прибыль — положительная разница между выручкой организации за реализованную продукцию (работу, услуги) и себестоимостью данной продукции (работ, услуг), то есть понесенными в процессе производства расходами. На основе выведения прибыли организация подводит итоги своей коммерческой деятельности. Размер прибыли во многом зависит и от учетной политики, применяемой в организации.

Правила формирования в бухгалтерском учете информации о доходах и расходах организации определены ПБУ 9/99 «Доходы организации» [5] и ПБУ 10/99 «Расходы организации», утвержденными приказами Минфина РФ [6].

Доходы это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Доход в узком смысле можно рассматривать как синоним любой из его форм (прибыль, рента, заработная плата и процент). В широком смысле понятие доход охватывает все денежные средства, в различных формах поступающие в распоряжение предприятия.

Расходы это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

В бухгалтерском учете финансовый результат деятельности предприятия это разность между доходами и расходами.

Для обобщения информации о доходах и расходах, отражения финансового результата предназначен «Отчет о финансовых результатах», предусмотренная ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденным приказом Минфина РФ от 06.07.99 г. №43н (ред. от 06.04.2015) [4] .

Приказом Минфина РФ от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций» (ред. от 06.04.2015) в отчете о финансовых результатах предусмотрено отражение пяти показателей, характеризующих финансовый результат деятельности организации:

- — валовая прибыль;

- — прибыль (убыток) от продаж;

- — прибыль (убыток) до налогообложения;

- — прибыль (убыток) от обычных видов деятельности;

- — чистая прибыль (нераспределенная прибыль (убыток) отчетного периода).

Если в виде финансового результата у организации в конце года образовался убыток, то в таком случае возникает проблема покрытия убытка. Убыток это превышение затрат на производство продукции над выручкой от ее реализации.

Финансовый результат формируется на счете 99 «Прибыль и убытки», по кредиту этого счета отражают доходы и прибыли, а по дебету — расходы и убытки.

Хозяйственные операции отражают на счете 99 по так называемому кумулятивному принципу, т.е. нарастающим итогом с начала года. Сопоставление кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период. Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации. Счет 99 имеет одностороннее сальдо.

Различие между этими составляющими частями прибыли и убытков состоит в том, что финансовый результат от продажи продукции (работ, услуг) первоначально определяет по счету 90 «Продажи». Со счета 90 обычной деятельности списывается на счет 99 «Прибыли и убытки».

По дебету счета 99 также отражают начисленные платежи из прибыли и суммы причитающихся налоговых санкций в корреспонденции со счетами 68 «Расчеты по налогам и сборам». Платежи по перерасчета по налогу на прибыль так же отражается на счете 99 и 68.

По окончании отчетного года счет 99 «Прибыль и убытки» закрывается. Заключительный записью декабря сумму чистой прибыли списывают с дебета счета 99 в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма убытка списывается с кредита счета 99 в дебет счета 84.

Рассмотрим мнения различных авторов о понятии финансовых результатов деятельности предприятия.

Г. В. Савицкая высказывает мнение, что финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности [27, с. 418].

Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования предприятия в условиях рыночной экономики.

Систематический недостаток объема прибыли, и ее неудовлетворительная динамика свидетельствует о неэффективности и рискованности бизнеса, служат основной предпосылкой предстоящего банкротства. Прибыль, находящаяся в полном распоряжении предприятия – это часть дохода, остающаяся после завершения всех распределительных операций (представляет собой чистую прибыль, уменьшенная на сумму начисленных дивидендов по акциям)[25, с. 108].

Прибыль выполняет три основные функции:

- 1) оценочная, то есть отражает общие результаты деятельности каждого предприятия;

- 2) распределительная, то есть выступает в качестве орудия распределения прибавочного продукта между предприятием и государством, между предприятием и его работниками;

- 3) связана с процессом экономического стимулирования предприятия и его работников.

Множество видов прибыли (финансового результата) характеризуется тем, что разные уровни управления и внешние пользователи требуют перечень показателей, удовлетворяющих свою потребность, например, администрацию предприятия интересует масса полученной прибыли и ее структура, а также факторы, воздействующие на ее величину. Налоговая инспекция заинтересована в получении достоверной информации обо всех слагаемых балансовой прибыли.

1.3. Экономическая целесообразность использования текущих расходов в качестве показателя, характеризующего финансовую результативность организации

Понятие расходов подразумевает конкретные выплаты в определенном периоде. Чтобы провести различие между расходами данного периода и возникающими в связи с ними затратами, ряд авторов отмечают следующее:

- — затраты текущего года являются также расходами предприятия за этот год;

- — затраты, понесенные до текущего года, становятся расходами данного года и появляются как активы на начало года;

- — затраты текущего года могут быть расходами будущих лет и будут отражены как активы на конец текущего года.

Отличие этих категорий определяет существование входящих и истекших затрат. Входящие затраты в балансе отражаются как активы и представляют собой ресурсы, которые были приобретены и имеются в наличии. Если они были израсходованы в течение отчетного периода для получения доходов и потеряли способность приносить доход в будущем, то переходят в разряд истекших затрат. Другими словами, входящие затраты — синоним термина «текущие затраты», а истекшие тождественны понятию «расходы» и представляют собой часть текущих затрат, понесенных предприятием в связи с получением дохода.

Таким образом, представление о затратах предприятия основывается на пяти важных положениях:

- — затраты определяются использованием материальных, трудовых и финансовых ресурсов, отражая их количество, израсходованное (потребленное) при производстве и реализации продукции;

- — объем использованных ресурсов выражается как в натуральных, так и в денежных единицах;

- — затраты соотносятся с конкретными целями;

- — потребление ресурсов должно быть обосновано (экономически оправдано) условиями производства и направлено на создание полезных ценностей или оказание услуг;

- — затраты трансформируются в себестоимость продукции (работ, услуг).

Выделим особенности текущих затрат как предмета управления:

- — динамизм, так как затраты находятся в постоянном движении, что связано с изменяющимися ценами на приобретаемые сырье и материалы, тарифами на энергоносители и услуги (связь, транспорт и т.д.), пересмотром норм расходов материальных и трудовых затрат и др.;

- — многообразие, которое обнаруживается при классификации затрат и требует применения различных приемов и методов в управлении ими;

- — трудность измерения, учета и оценки, так как абсолютно точных методов измерения и учета затрат не существует;

- — сложность и противоречивость влияния затрат на результат деятельности предприятия. Так, например, повысить прибыль предприятия можно за счет снижения затрат на производство, которое обеспечивается повышением капитальных затрат на научно-исследовательские и опытно-конструкторские разработки, технику и технологию.

Деятельность каждого предприятия, организации является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. Анализ показателей результативности помогает дать наиболее точную оценку финансово-хозяйственной деятельности организации относительно будущих условий существования. Руководствуясь такой оценкой, можно планировать дальнейшую деятельность организации, в том числе и ее взаимодействие с контрагентами. Результат – конечный итог, следствие, завершающее собой какие-нибудь действия, явления, развитие чего-нибудь. Результативность показывает степень соответствия фактически полученных результатов с поставленными целями, степень достижения ожидаемого состояния объекта управления.

По мнению Ковалева В. В. результативность чаще всего оценивается через показатели прибыли и рентабельности, которые в свою очередь существенно зависят от организации производственного процесса, его ритмичности, эффективности использования отдельных видов имущественного потенциала [21, с. 119].

Рассмотрение сущности результативности позволяет определить основные задачи ее анализа.

Они заключаются в том, чтобы:

- Определить достаточность достигнутых результатов для рыночной финансовой устойчивости предприятия, сохранения конкурентоспособности, обеспечения надлежащего качества жизни трудового коллектива.

- Изучить источники возникновения и особенности воздействия на результативность различных факторов.

- Рассмотреть основные направления дальнейшего развития анализируемого объекта.

Набор экономических показателей, характеризующих результативность деятельности предприятия, зависит от глубины исследования. Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости.

Они очень важны для организации:

- От скорости оборота средств зависит размер годового оборота.

- С размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

- Ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

То есть, финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Второй составляющей понятия «результативность» является показатель прибыли. Основную часть прибыли предприятия получают от реализации продукции и услуг.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов:

- Объем реализации продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличение объема реализации происходит уменьшение суммы прибыли.

- Структура реализованной продукции может также оказывать и положительное, и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

- Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

- Изменение уровня средне реализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Размер прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции.

Третьей составляющей понятия «результативность» являются показатели прибыльности или рентабельности. Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно чем прибыль, идентифицируют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами.

В ряде случаев в качестве доходов и расходов отдельно, выделяют, например суммовые разницы. Поскольку НК РФ [1] рассматривает суммовые разницы как внереализационные доходы и расходы, увеличивающие (уменьшающие) налоговую базу в периоде их возникновения, то, по нашему мнению, целесообразно для сближения бухгалтерского и налогового учета не включать их в первоначальную стоимость финансовых вложений, а отражать их сразу на счетах учета финансовых результатов. Следует отметить, что в пункте 11 ПБУ 19/02 [7] говорится только об отрицательных разницах и ничего не сказано о случаях возникновения положительных разниц. По нашему мнению, их лучше списывать на операционные доходы.

Серьезную проблему любого акционерного общества, особенно имеющего большое число обособленных подразделений, представляет обеспечение заинтересованности обособленных подразделений в результатах своей деятельности. Акционерное общество не может добиться успеха, если его подразделения не заинтересованы в повышении качества работы, производительности труда и как следствие финансовой результативности своей деятельности.

Не секрет, что многие руководители предприятий оценивают эффективность своей деятельности величиной заработанной прибыли. Но то, что приемлемо в условиях юридического лица, не подходит для обособленного подразделения акционерного общества, где финансовых результатов просто нет. Для управления обособленными подразделениями нужны иные критерии эффективности, иная система мотивации.

Следует отметить, что некоторые затраты можно прямо и непосредственно отнести на конкретный вид продукции или объект затрат. Такие затраты называют прямыми. Другие затраты нельзя прямо отнести на конкретную продукцию, их называют непрямыми, или косвенными.

К прямым затратам, как правило, относятся материальные затраты и затраты на оплату труда основного производственного персонала.

К косвенным расходам относятся общепроизводственные накладные расходы, которые представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретный вид готовой продукции (изделий). Эти затраты трудно проследить при изготовлении изделия. Вместе с тем производственная себестоимость изделия, безусловно, должна включать и общепроизводственные расходы. Они связываются с продукцией с помощью метода распределения затрат (пропорционально основной заработной плате производственных рабочих, прямым затратам и др.).

В зависимости от характера, условий получения и направлений деятельности организации в соответствии все доходы организации подразделяются на доходы от обычных видов деятельности и прочие доходы. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Доходы, не относящиеся к доходам от обычных видов деятельности, являются прочими доходами.

Таким образом, показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками его деятельности.