или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 3. ВНЕДРЕНИЕ СИСТЕМЫ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ СОТРУДНИКОВ

3.1 РАЗРАБОТКА ПРОГРАММЫ ПО СТИМУЛИРОВАНИЮ СОТРУДНИКОВ

До 1 декабря 2008 года ведущее место в учреждении занимала штатно-окладная система оплаты труда, в централизованном порядке устанавливались фиксированные должностные оклады. Такая система формирования заработной платы не могла заинтересовать конкретного работника в эффективной и качественной работе. При этом перевыполнение работником обязательной нормы трудовой нагрузки, как правило, не вело к повышению заработной платы и не уменьшало заработную плату работника, не выполняющего своих обязанностей и допускающего недочеты в работе.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Другими недостатками такой системы оплаты труда являются:

- крайне низкая эффективность использования имеющихся ресурсов из-за жесткого регламентирования смет расходов, в том числе и оплаты труда;

- отсутствие фактической экономической самостоятельности учреждений, эффективной системы стимулирования деятельности работников учреждения по конечным результатам их труда;

- уравнительный и гарантированный характер оплаты труда, что в конечном результате приводит к снижению активности сотрудников учреждения, ухудшению творческой атмосферы в трудовом коллективе.

С 1 декабря 2008 года введены новые системы оплаты труда, которые предоставляют руководителям больше самостоятельности. Поскольку нет уже жесткой тарифной сетки, руководитель может перераспределять средства, чтобы стимулировать наиболее ценных работников.

Для работников поощрение инициативы и творчества должно выступать как оплата «по заслугам» или «за личный вклад». Оценка заслуг или личного вклада устанавливается при помощи критериев, определенных самим учреждением.

Поэтому в учреждении необходимо разработать программу по стимулированию работников – это локальный акт, который даст адекватную оценку интенсивности и качеству работы каждого сотрудника МАОУ ДО «ДШИ ГО Эгвекинот» в отдельности.

Для начала необходимо определить из чего будет состоять фонд стимулирования работников учреждения. В нашем случае фонд по стимулированию сотрудников учреждения, возможно, сформировать из дополнительного фонда. Основанием служит Закон Чукотского автономного от 08.10.2012 года № 74-ОЗ «О межотраслевой системе оплаты труда отдельных категорий работников в отдельных государственных учреждениях Чукотского автономного округа и муниципальных образовательных учреждениях, входящих в Чукотский (надмуниципальный) образовательный округ». Объем средств, формируемых за счет ассигнований федерального бюджета, на выплаты стимулирующего характера должен составлять не менее 30% от фонда оплаты труда работников административно-управленческого и педагогического персонала, 10 % от фонда оплаты труда вспомогательного и младшего обслуживающего состава и фонда экономии заработной платы.

Второй этап, разработка самого локального нормативного акта «Положение об условиях и порядке использования дополнительного фонда и экономии фонда оплаты труда».

В означенном Положении должны быть отражены критерии и показатели качества и результативности труда работников административно-управленческого персонала, педагогических работников, работников вспомогательного персонала и сотрудник младшего обслуживающего состава лежащие в основе определения размера стимулирующей надбавки, порядок расчета, а также выплаты стимулирующих надбавок.

Показатели и критерии оценки качества и результативности профессиональной деятельности работников можно рассмотреть по каждой категории работников в отдельности.

Для работников административно-управленческого персонала критерии для начисления стимулирующих выплат могут строиться по следующим составляющим (см. Приложение 6):

- — строгое выполнение функциональных обязанностей согласно Уставу учреждения;

- — профессиональное владение состоянием дел по предмету деятельности учреждения;

- — видение проблем, применение современных управленческих способов и средств их решения;

- — анализ и прогнозирование процессов в управляемой сфере, конкретность и реальность промежуточных и конечных результатов;

- — своевременное, качественное и полное исполнение мероприятий по приоритетным направлениям деятельности образовательного учреждения и отраслевой сферы;

- — исполнение федерального законодательства, указов и поручений Президента Российской Федерации, законов Чукотского автономного округа, Постановлений и распоряжений Губернатора и Правительства Чукотского автономного округа;

- — высокий профессиональный уровень, в том числе системность, последовательность и эффективность выполнения мероприятий по деятельности учреждения, новаторство и конструктивность предлагаемых управленческих решений, активное развитие позитивных процессов в управлении образовательным учреждением;

- — наличие в учреждении системы обратной связи с потребителями услуг путём внедрения системы регистрации, рассмотрения и реагирования на жалобы и предложения посетителей, родителей по улучшению работы, отсутствие обоснованных обращений граждан по поводу конфликтных ситуаций, а также профессиональное разрешение конфликтных ситуаций;

- — работа без листков нетрудоспособности;

- — неукоснительное соблюдение норм трудовой дисциплины и Правил внутреннего трудового распорядка работы учреждения.

Для педагогических работников критерии могут состоять из следующих показателей (см. Приложение 7):

- К-1 результаты учебной деятельности (по итогам четверти);

- К-2 сохранение контингента учащихся (по итогам четверти);

- К-3 качественная подготовка к аттестации учащихся в течение учебного года;

- К-4 работа с мотивированными детьми (индивидуальное исполнение);

- К-5 внеклассная и внеурочная деятельность преподавателей и учащихся;

- К-6 организация занятости учащихся в каникулярное время;

- К-7 концертная деятельность учащихся;

- К-8 работа по самообразованию;

- К-9 методическая работа на уровне района;

- К-10 наличие печатных работ;

- К-11 проведение открытых уроков и внеурочных мероприятий;

- К-12 участие в профессиональных конкурсах для преподавателей;

- К-13 выставочная деятельность преподавателя;

- К-14 трудовая деятельность;

- К-15 исполнительная деятельность (раз в месяц);

- К-16 наличие несчастных случаев;

- К-17 работа с родителями;

- К-18 выставочная деятельность учащихся (по количеству выставок);

- К-19 трудовая деятельность.

Для работников вспомогательного персонала стимулирующая выплата может начисляться по следующим показателям (см. Приложение 8):

- К-1 соблюдение трудовой дисциплины и надлежащее исполнение трудовых обязанностей;

- К-2 освоение программ повышения квалификации или профессиональной подготовки;

- К-3 соблюдение положений Кодекса профессиональной этики;

- К-4 наличие государственных и отраслевых, муниципальных поощрений;

- К-5 работа баз листков нетрудоспособности;

- К-6 работа не входящая в должностные обязанности работника.

Для работников младшего обслуживающего состава стимулирующие выплаты возможно производить по следующим критериям (см. Приложение 9):

- К-1 соблюдение трудовой дисциплины и надлежащее исполнение трудовых обязанностей;

- К-2 отсутствие жалоб со стороны персонала учреждения, обучающихся, родителей (законных представителей);

- К-3 наличие благодарностей, поощрений и других наград;

- К-5 работа баз листков нетрудоспособности;

- К-6 дополнительная работа не входящая в должностные обязанности работника.

Для расчета стимулирующих выплат можно применить следующую формулу:

Е = К1+К2+К3…К19

где Е — итоговая сумма баллов стимулирующих выплат всех сотрудников персонала по категориям в отдельности;

К — критерии для начисления стимулирующих выплат.

Пример:

Е = 10 + 15 + 30 + 50 = 105 баллов

Для расчета суммы 1 балла в денежном выражении быть использована следующая формула (7):

| Д = | Н | (7) |

| Е |

- где Д — денежный вес одного балла;

- Н — сумма стимулирующих выплат за отчетный период;

- Е – итоговая сумма баллов всех сотрудников учреждения по структурам персонала в отдельности.

Пример:

Д = 30 000 рублей :105 баллов = 286 руб.

Для расчета общей сумму баллов каждого сотрудника по отдельности применяем следующую формулу:

П = Д х (К1+К2+К3…К19)

- где П — итоговая сумма баллов одного сотрудника в денежном выражении;

- Д — денежный вес одного балла;

- К1, К2, К3…К19 – критерии для начисления стимулирующих выплат.

Пример:

П = 286 руб. х (2 + 1 + 3 + 5) = 3146 руб.

Для упрощения работы бухгалтера-расчетчика, целесообразно начислять выплаты стимулирующего характера в процентном соотношении к тарифной ставке, должностному окладу. Для этого расчета можно воспользоваться следующей формулой (9):

| С = | П | х 100 | ||

| Р | (9) | |||

где С — конечная сумма стимулирующей выплат в процентном соотношении от тарифной ставки, должностного оклада работника;

П — итоговая сумма баллов одного сотрудника в денежном выражении; Р – индивидуальная тарифная ставка, должностной оклад работника.

Пример:

| С = | 3146 руб. | х 100 | = 41% |

| 7656 руб. |

Таким образом, мы разработали критерии качества и результативности труда для работников учреждения.

Следующим этапом в разработке программы необходимо определить орган, отвечающий за распределение выплат стимулирующего характера. Этим органом может быть комиссия по распределению стимулирующей части фонда оплаты труда учреждения.

Коллегиальный орган учреждения избирается общим собранием трудового коллектива или назначается приказом руководителя на один учебный год. Количественный состав представителей определяется руководителем учреждения, но не менее 3 человек.

Не допускается избрание председателем коллегиального органа учреждения непосредственного руководителя учреждения.

Работу комиссии возглавляет председатель, который выбирается из числа членов комиссии, в его функции входит организация, планирование работы, ведение заседаний, контроль выполнения принятых решений.

Секретарь комиссии должен своевременно передавать всю информацию членам комиссии, вести протоколы заседаний, оформлять итоговые оценочные листы, выдавать выписки из протоколов или решений, вести иную документацию, связанную с распределением стимулирующей части.

Основная компетенция комиссии заключается в распределении стимулирующей части фонда оплаты труда в соответствии с утвержденными критериями.

Каждый член коллектива имеет право присутствовать на заседании комиссии при распределении выплат стимулирующего характера, так как заседание должно проводиться в открытой форме, но без права решающего голоса.

Сотрудники учреждения представляют комиссии результаты самооценки своей деятельности в соответствии с критериями и показателями. Ответственность за достоверность информации педагогических работников возлагается на заместителя директора по учебно-воспитательной работе, младшего обслуживающего состава на заместителя директора по административно-хозяйственной работе, а вспомогательный персонал контролирует руководитель учреждения.

Комиссия осуществляет анализ представленных работниками результатов профессиональной деятельности по установленным критериям и составляет итоговый оценочный лист с указанием баллов по каждому работнику (см. Приложение 10).

Оценочные листы регистрируются в журнале с присвоением индивидуального номера и выдаются каждому сотруднику учреждения под роспись.

С момента ознакомления работника с итоговым оценочным листом, он вправе подать обоснованное письменное заявление о несогласии с оценкой результативности профессиональной деятельности по установленным критериям руководителю учреждения, в течение одного дня. Основанием для подачи такого заявления может быть только факт нарушения установленных норм и технические ошибки, допущенные при работе со статистическими материалами.

На основании подачи заявления руководитель учреждения возобновляет работу комиссии, которая обязана рассмотреть заявление сотрудника и дать ему ответ по результатам проверки в течение двух дней со дня принятия заявления. В случае установления в ходе проверки факта нарушения норм или технической ошибки комиссия обязана принять меры для их устранения, внести изменения в итоговый оценочный лист.

На основании произведенного комиссией расчета с обоснованием и после знакомства работника с итоговым оценочным листом, оформляется протокол подписанный председателем и секретарем комиссии, который передается администрации учреждения для оформления приказа о стимулирующих выплатах работникам муниципального автономного образовательного учреждения дополнительного образования «Детская школа искусств городского округа Эгвекинот».

Изданный приказ в дальнейшем передается бухгалтеру-расчетчику для включения итоговых процентов стимулирующих выплат в сумму заработной платы сотрудников учреждения.

Таким образом, программа по стимулированию сотрудников учреждения приведет к увеличению трудоспособности и улучшению качества выполняемых работ, ведь конечный результат деятельности каждого члена коллектива находится в прямой зависимости между результатом работы и оплатой труда.

3.2. ОЦЕНКА ЭФФЕКТИВНОСТИ ПРЕДПОЛАГАЕМЫХ МЕРОПРИЯТИЙ

Учитывая, что перед каждым сотрудником учреждения ставятся разные цели в выполнении должностных обязанностей, оценка эффективности деятельности отдельно взятого сотрудника должна производиться в соответствии с его трудовой деятельностью.

Цели и задачи, поставленные перед каждым сотрудником учреждения, решаются в основном только им лично, в то время как руководители отвечают за полученный результат коллектива в целом, не говоря уже об умении стратегического планирования и грамотного распределения обязанностей.

Любую деятельность можно оценивать по трем ключевым показателям эффективности:

- — количество работы – дополнительные поручения сверх нормы работы, работа не входящая в должностные обязанности и т.п.

- — качество работы – соответствие требованиям выполняемой работы, безошибочность, отсутствие жалоб и т.п.

- — срок выполнения работы – соответствие поставленному сроку, досрочное выполнение, превышение сроков и прочее.

Сам по себе учет задач и функций – дело творческое. Они имеют разную значимость, а значит, должны быть с разным весом. Кроме того, все показатели эффективности деятельности сотрудников могут иметь свой вес в системе, который определяет коллегиальный орган, исходя из актуальных задач, особенностей труда, выделяя тем самым то, что важнее всего для учреждения и сотрудника лично. Например, для заместителя директора по административно-хозяйственной работе важны сроки, а для преподавателя – качество.

Итоговая оценка вычисляется как средневзвешенная величина оценок. Это сумма произведений оценки по каждому из ключевых показателей эффективности и его веса.

Объективность методики ключевых показателей эффективности повышают следующие критерии.

- Во-первых, оценочные критерии формируются особым образом. Это сделано неслучайно: по истечении месяца коллегиальный орган не всегда может в деталях вспомнить, какие сроки были нарушены, сколько дел сотрудник завершил с надлежащим качеством, кокой вклад внес в жизнедеятельность учреждения. Однако у него сложилась общая картина работы сотрудника, написанная «крупными мазками». Такими же «крупными мазками» ему предлагается нарисовать «портрет эффективности» сотрудника.

- Во-вторых, объективность методики повышает практика ее применения. Эффективность высока в том случае, когда ее параллельно ведет орган, отвечающий за начисления стимулирующих выплат и сам работник. В случае возникновения каких-либо вопросов их можно обсудить и это имеет важный смысл:

- — сотрудники зачастую лучше помнят свои задачи, а комиссия может что-то забыть или перепутать;

- — комиссия имеет свой взгляд на вопросы качества, работнику же свойственно прощать себе мелкие «грехи»;

- — комиссия так же может считать нарушение сроков, низким качеством работы, путая эти понятия, а сотрудник может гордиться качественным выполнением работы, пренебрегая при этом ценностью соблюдения сроков или объема.

- В-третьих, в силу указанных эффектов обе стороны стремятся к достижению договоренности. Поскольку основное применение этого метода заключается в возможности регулировать месячную выплату, то именно это обстоятельство делает методику ценной, т.к. договоренность приводит к справедливости, а это важнее, чем точность измерений, и мотивирует сильнее, чем математически точный и порой обезличенный учет баллов.

- В-четвертых, данная методика дает возможность сравнивать результат с объективными данными, а это еще один мощный критерий в коррекции результатов. Так, вышестоящий руководитель структурного отдела, получив полную картину оценок деятельности своих подчиненных, может сравнить ее с финансовыми и другими объективными показателями эффективности сотрудников в целом. Может получиться так, что общая оценка всех сотрудников окажется завышенной по сравнению с объективными показателями эффективности деятельности учреждения, тогда работодатель вправе своей властью произвести корректировку о выплате стимулирующего характера для комиссии по распределению стимулирующих выплат.

Для примера рассмотрим начисление стимулирующих выплат педагогическим работникам по установленному тарифу [30] (табл. 18).

Таблица 18

Оценка эффективности сотрудников за май 2016 года

| ФИО (должность) | Катего- рия | Оклад на 1 ставку руб. | Стимули-рующая выплата % | Сумма стимулиру-ющей выплаты руб. | |

| Иванова Светлана Александровна (преподаватель) | высшая | 8 597 | 30 | 2 580 | |

| Васильева Ирина Дмитриевна (преподаватель) | 1 | 7 909 | 30 | 2 373 | |

| Смирнов Иван Петрович (преподаватель) | нет | 6 877 | 30 | 2 063 | |

| Павлова Мария Олеговна (концертмейстер) | 1 | 7 173 | 30 | 2 152 |

(составлено автором по данным источника [30]))

Из таблицы 18 видно, что стимулирующая выплата у всех сотрудников педагогического персонала установлена в одинаковом размере – 30%. Разница в сумме стимулирующей выплаты происходит за счет разницы тарифной ставки, установленной индивидуально каждому сотруднику исходя из его квалификационной категории.

Так же можно сказать, что согласно такому установлению выплат стимулирующего характере, преподаватель, не имеющий квалификационной категории, будет получать выплату меньше, чем преподаватель высшей и первой категории.

Для справедливой оценки эффективности труда, предлагаю оценивать каждого сотрудника индивидуально по результатам предлагаемых мероприятий (табл. 19).

Таблица 19

Оценка эффективности предлагаемые мероприятий за май 2017 год

| ФИО | Тариф-ная ставка | Критерии для начисления стимулирующих выплат в баллах | Итоговая сумма в баллах | Итоговая сумма руб. | ||||||||||||||||||

| К-1 | К-2 | К-3 | К-4 | К-5 | К-6 | К-7 | К-8 | К-9 | К-10 | К-11 | К-12 | К-13 | К-14 | К-15 | К-16 | К-17 | К-18 | К-19 | ||||

| Иванова Светлана Александровна | 8 597 | 10 | 10 | 5 | 25 | 493 | ||||||||||||||||

| Васильева Ирина Дмитриевна | 7 909 | 30 | 30 | 50 | 5 | 20 | 20 | 5 | 160 | 3 154 | ||||||||||||

| Смирнов Иван Петрович | 6 877 | 90 | 10 | 30 | 20 | 20 | 10 | 180 | 3 548 | |||||||||||||

| Павлова Мария Олеговна | 7 173 | 20 | 50 | 20 | 10 | 100 | 1 972 | |||||||||||||||

(составлено автором)

Из таблицы 19 можно сделать следующий вывод, что стимулирующая выплата меняется не от тарифной ставки как это показано в таблице 18, а от личного вклада сотрудника. Для наглядности предлагаемых мероприятий, проведен сравнительный анализ эффективности деятельности сотрудников за 2016-2017 г.г. (табл. 20)

Таблица 20

Анализ программы эффективности деятельности сотрудников за 2016-2017 г.г.

| ФИО | Тариф-ная ставка руб. | май 2016 года | май 2017 года | Отклонения +/- 2017 к 2016 | ||||

| Стиму-лирую-щая выплата руб. | Итоговая сумма с учетом стимули-рющей выплаты руб. | Стиму-лирую-щая выплата руб. | Итоговая сумма с учетом стимули-рющей выплаты руб. | |||||

| руб. | % | |||||||

| Иванова Светлана Александровна | 8 597 | 2 580 | 11 177 | 493 | 9 090 | -2 087 | -18,7 | |

| Васильева Ирина Дмитриевна | 7 909 | 2 373 | 10 282 | 3 154 | 11 063 | 781 | 7,6 | |

| Смирнов Иван Петрович | 6 877 | 2 063 | 8 940 | 3 548 | 10 425 | 1 485 | 16,6 | |

| Павлова Мария Олеговна | 7 173 | 2 152 | 9 325 | 1 972 | 9 145 | -180 | -2 | |

(составлено автором)

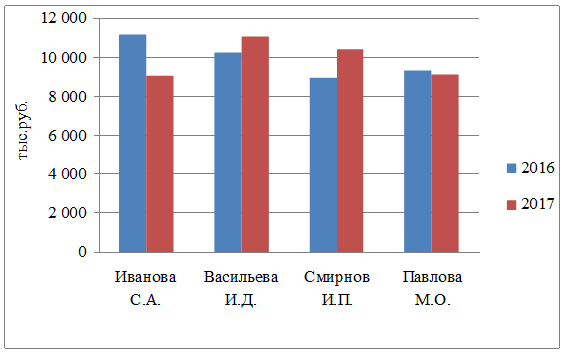

Рассмотрим динамику отклонений установления выплат стимулирующего характера для работников МАОУ ДО «ДШИ ГО Эгвекинот» (рис. 9).

Рис. 9. Динамика отклонений по оплате труда с учетом стимулирующих выплат за 2016-2017 г.г.

(составлено автором)

Проведенный анализ показал, что у преподавателя Ивановой Светланы Александровны, которая выполняет свои обязанности в неполную силу, но имея при этом высшую квалификационную категорию произошло уменьшение стимулирующих выплат на сумму 2 087 руб. или 18,7%. У преподавателя Васильевой Ирины Дмитриевны увеличение выплат произошло на 7,6%, это связанно с ее участием в различных мероприятиях. У преподавателя Смирнова Ивана Петровича, не имеющего квалификационной категории, но принимающего активное участие в жизнедеятельности учреждения, а именно, имея победителей окружных, международных, всероссийских конкурсов, повышающего уровень своего образования, произошло увеличение выплат на сумму 1 485 руб. или 16,6%, что и говорит о высокой результативности его личного трудового вклада. У Павловой Марии Олеговны установлена первая квалификационная категория, как и у преподавателя Васильевой Ирины Дмитриевны, но с разницей в должности. Павлова выполняет обязанности концертмейстера, и ее критерии устанавливаются за счет коллективного результата деятельности (класса хореографии или хора), в отличие от индивидуальных мероприятий, коллективное участие проводится реже, за счет чего и произошло уменьшение выплат на 2%.

Достижение поставленных задач (показателей) сотрудниками учреждения служит основанием для начисления выплат стимулирующего характера в установленном объеме.

Вывод: таким образом, при использовании коэффициента трудового участия можно учитывать производительность труда, квалификацию сотрудника, качество выполняемой текущей работы, соблюдение трудовой и производственной дисциплины, отношение к выполнению должностных обязанностей.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.