или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ЗАКЛЮЧЕНИЕ

Подводя итоги данной выпускной квалификационной работы, следует сделать некоторые выводы, касающиеся оплаты труда работников учреждения.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

На сегодняшний день в нашей стране существует большое количество нерешенных вопросов и противоречий в сфере оплаты труда.

Время диктует необходимость такой системы оплаты, которая формировала бы мощные стимулы развития труда и производства.

Однако наличие законодательных и других ограничений не означает, что у учреждения нет возможности для проявления инициативы в вопросах оплаты труда. Главное все же зависит от него самого. Всякий труд должен быть оплачен. Но учреждение заботит не только факт оплаты труда, его заботит и сам труд, его качество и высокие результаты оказанных услуг. Нельзя платить просто за пребывание на рабочем месте. Нельзя не реагировать положительно на добросовестный труд. Заработная плата должна непосредственно зависеть от качества и количества труда. От того, как работает трудовой коллектив, можно сделать вывод об учреждении в целом.

Данная работа посвящена учету заработной платы и стимулированию сотрудников (на примере Муниципального автономного образовательного учреждения дополнительного образования «детская школа искусств городского округа Эгвекинот»). В процессе ее написания были рассмотрены вопросы организации, системы и формы оплаты труда, порядок начисления заработной платы.

Учет труда и его оплаты являются самым трудоемким участком бухгалтерской работы. Это связано с разнообразием применяемых форм и систем, спецификой методики некоторых расчетов, сжатыми сроками выдачи заработной платы.

При оплате труда работников МАОУ ДО «ДШИ ГО Эгвекинот» применяются тарифные ставки и должностные оклады по профессиональным квалификационным группам работников образовательных учреждений.

В целях материальной заинтересованности работников учреждения в конечных результатах работы и создания необходимых условий для оказания качественных услуг могут устанавливаться стимулирующие выплаты за выполнение качественных показателей деятельности в виде процентной надбавки к окладу за фактически отработанное время.

Из начисленной работникам заработной платы производят различные удержания (налог на доходы с физических лиц, погашение задолженности по ранее выданным авансам, суммы по исполнительным листам, суммы, излишне выплаченные за отпуск при увольнении работника и т.п.)

В целом состояние бухгалтерского учета, в исследуемом учреждении, по начислению и выплате заработной платы отвечают требованиям действующему законодательству.

В ходе анализа оплаты труда МАОУ ДО «ДШИ ГО Эгвекинот» мы выяснили, что оплата труда работников учреждения производится за счет средств окружного бюджеты.

В выпускной квалификационной работе были разработаны рекомендации по повышению эффективности организации оплаты труда в МАОУ ДО «ДШИ ГО Эгвекинот». Также целесообразно предложить увеличивать размеры стимулирующих выплат в зависимости от интенсивности, качества труда и достигаемых результатов в пределах выделяемого фонда.

Проведенный анализ показал, что у преподавателя Ивановой Светланы Александровны, которая выполняет свои обязанности в неполную силу, но имея при этом высшую квалификационную категорию произошло уменьшение стимулирующих выплат на сумму 2 087 руб. или 18,7%. У преподавателя Васильевой Ирины Дмитриевны увеличение выплат произошло на 7,6%, это связанно с ее участием в различных мероприятиях. У преподавателя Смирнова Ивана Петровича, не имеющего квалификационной категории, но принимающего активное участие в жизнедеятельности учреждения, а именно, имея победителей окружных, международных, всероссийских конкурсов, повышающего уровень своего образования, произошло увеличение выплат на сумму 1 485 руб. или 16,6%, что и говорит о высокой результативности его личного трудового вклада. У Павловой Марии Олеговны установлена первая квалификационная категория, как и у преподавателя Васильевой Ирины Дмитриевны, но с разницей в должности. Павлова выполняет обязанности концертмейстера, и ее критерии устанавливаются за счет коллективного результата деятельности (класса хореографии или хора), в отличие от индивидуальных мероприятий, коллективное участие проводится реже, за счет чего и произошло уменьшение выплат на 2%.

Достижение поставленных задач (показателей) сотрудниками учреждения служит основанием для начисления выплат стимулирующего характера в установленном объеме.

Таким образом, при использовании коэффициента трудового участия можно учитывать производительность труда, квалификацию сотрудника, качество выполняемой текущей работы, соблюдение трудовой и производственной дисциплины, отношение к выполнению должностных обязанностей.

Хотелось бы отметить, что все задачи, поставленные в начале работы, достигнуты, раскрыты, а также достигнута главная цель работы, так как на конкретном примере МАОУ ДО «ДШИ ГО Эгвекинот» исследован учет расчетов с персоналом по оплате труда и разработаны мероприятия по стимулированию сотрудников учреждения.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Основная литература

- Бовша Н.В. Зарплата и кадры: Практикум для бухгалтера. СУИ, 2009. – с. 268.

- Бурденко И.М., Кравченко А.В., Шипунова А.В. Выплаты работникам: учет, аудит и автоматизация: учеб. пособие /. — М: Университетская книга 2013.

- Виничук, Т.Г. Учет труда и его оплаты: учебное пособие / Т.Г. Виничук, С.Н. Сергеева. – Томск: Изд-во Том. гос. архит.-строит. ун-та, 2014. – с. 44.

- Дружинина В.В., О.И.Черноус. Оптимизация фонда заработной платы на предприятиях в условиях кризиса // Проблемы экономики.- 2011.- № 9.- с. 119

- Дубровин И.А., Каменский А.С. Экономика труда: учебник– М.: Издательско-торговая корпорация «Дашков и Ко», 2012. – с. 232.

- Заработная плата. Изд. Второе переработанное и дополненное. – М.: инф.-издат. дом «Филинъ», 2004-с. 85

- Захарьин В.Р. Компенсационные и стимулирующие выплаты

- Кобец Е.А., Корсаков М.Н. Организация, нормирование и оплата труда на предприятиях отрасли: Учебное пособие. Таганрог: издат. ТРТУ, 2006. – с. 397.

- Крашенинникова М.С. Оплата труда. — Москва, «Приор», 1997. – с. 45.

- Мортиков В. Роль заработной платы в регулировании занятости Экономика РФ, 2012. — №1.- с. 35.

- Рофе А.И. Экономика труда: учебник / – М.: КНОРУС, 2010. – с. 400.

- Чуев И.Н., Чечевицына А.Н. «Экономика предприятия» М.: Дашкова и Ко, 2009 – с. 416.

Список нормативных правовых актов

- Конституция Российской Федерации [Текст]: принятая на всенародном голосовании 12 декабря 1993 года (ред. от 21 июля 2014 года №11-ФКЗ) // Российская газета. — №237. — 1993; Российская газета. — №163. — 2014.

- Трудовой Кодекс Российской Федерации.

- Налоговый кодекс Российской Федерации.

- Гражданский кодекс Российской Федерации.

- Закон Российской Федерации от 19.02.1993 N 4520-1 (ред. от 31.12.2014)»О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях»

- Федеральный закон от 06.12.2011 № 402 «О бухгалтерском учете».

- 19 Федеральный закон РФ от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

- Федеральный закон от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда».

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

- Федеральный закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющих детей».

- Постановление Правительства РФ от 31.12.2010 № 1231 «О перечне выплат, на которые не начисляются страховые взносы в фонд социального страхования Российской Федерации».

- Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

- Постановление Правительства РФ от 15.06.2007 № 375 «Об особенностях порядка исчисления пособий по временной нетрудоспособности».

- Постановление Правительства РФ от 18.07.1996 № 841 «О перечне видов заработной платы и иного дохода, из которого производится удержание алиментов на несовершеннолетних детей».

- Приказ Минфина РФ от 16.12.2010 № 174н «Об утверждении плана счетов бухгалтерского учета бюджетных учреждений и инструкции по его применению».

- Приказ Минфина РФ от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99».

- Приказа Минтруда РСФСР от 22.11.1990 N 2; Постановлениям Минтруда России от 11.09.1995 N 49; Приказа Минтруда РСФСР от 22.11.1990 N 3).

- Постановление Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

- Постановление Правительства ЧАО от 24.12.2013 № 526.

- Постановление Правительства ЧАО от 24.12.2013 г. № 527.

- Коллективный трудовой договор или индивидуальный.

- Положение об оплате труда работников МАОУ ДО «ДШИ ГО Эгвекинот».

- Положение об условиях и порядке использования дополнительного фонда и экономии фонда оплаты труда.

- Устав МАОУ ДО «ДШИ ГО Эгвекинот».

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

ЧУКОТСКИЙ АВТОНОМНЫЙ ОКРУГ ИУЛЬТИНКИЙ РАЙОН

МУНИЦИПАЛЬНОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ «ДЕТСКАЯ ШКОЛА ИСКУССТВ ГОРОДСКОГО ОКРУГА ЭГВЕКИНОТ»

__________________________________________________________________________

689202, Чукотский автономный округ, п. Эгвекинот, Иультинского района,

ул. Е.А.Прокунина, 6. тел. 2-26-40; факс 8 (427-34) 2-21-30;

E-mail: iskusstvoscool@yandex.ru

ИНН / КПП 8704003965 / 870401001; лицевой счет № 31886Ш96650 Управления федерального казначейств по Чукотскому автономному округу;

р/сч. № 40701810877191000004 ГРКЦ ГУ Банка России по Чукотскому АО г. Анадырь

Код по ОКОНХ 92310; Код по ОКПО 58003718; ОКАТО 77215551000

исх. № _______ от «____» ____________ 20_____года

ПРИЛОЖЕНИЕ 2

Оплата труда административно-управленческого персонала за 2015-2016 годы

| Наименование должности | Кате-гория | 2015 год | 2016 год | ||||||||

| Оклад на 1 ставку тыс.руб. | Надбавка за работу на селе 25% тыс.руб. | Район-ный коэффи-циент тыс.руб. | Север-ная надбавка тыс.руб.

| Итоговая заработ-ная плата тыс.руб. | Оклад на 1 ставку тыс.руб | Надбавка за работу на селе 25% тыс.руб. | Район-ный коэффи-циент тыс.руб. | Север- ная надбавка тыс.руб. | Итоговая заработная плата тыс.руб. | ||

| Директор | Высшая | 10 439 | 10 439 | 10 439 | 31 317 | 11 066 | 11 066 | 11 066 | 33 198 | ||

| Заместитель директора по учебно-воспитательной работе | 1 | 8 994 | 8 994 | 8 994 | 26 982 | 9 958 | 9 958 | 9 958 | 29 874 | ||

| Заместитель директора по административно-хозяйственной работе | 1 | 8 994 | 8 994 | 8 994 | 26 982 | 9 958 | 9 958 | 9 958 | 29 874 | ||

| Заведующие отделами на отдалении (в сельской местности) | 1 | 7 150 | 1 787,50 | 8 937,5 | 8 937,5 | 26 812,50 | 8 439 | 2 109,75 | 10 548,75 | 10 48,75 | 31 646,25 |

ПРИЛОЖЕНИЕ 3

Система начисления заработной платы педагогических работников за 2015 год

| Наименование должности | Категория | Оклад на 1 ставку тыс.руб. | Заведова- ние кабинетом 10% тыс.руб. | Выслуга лет | Надбавка за работу на селе 25% тыс.руб. | Районный коэффициент тыс.руб. | Северная надбавка 100% тыс.руб. | Итоговая заработная плата тыс.руб. | |||||

| 6 мес.- 2 г. | 2 г.-5 л. | 5 л-10 л | 10 л.-15 л. | 15 л. и выше | |||||||||

| 5% | 10% | 15% | 20% | 30% | |||||||||

| Преподаватель | высшая | 7 800 | 780 | 2340 | 10 920 | 10 920 | 32 760 | ||||||

| Преподаватель | 1 | 7 200 | 720 | 360 | 8 280 | 8 280 | 24 840 | ||||||

| Преподаватель | 1 | 7 200 | 720 | 720 | 8 640 | 8 640 | 25 920 | ||||||

| Преподаватель | 1 | 7 200 | 720 | 1080 | 9 000 | 9 000 | 27 000 | ||||||

| Преподаватель | 1 | 7 200 | 720 | 1440 | 9 360 | 9 360 | 28 080 | ||||||

| Преподаватель | 1 | 7 200 | 720 | 2160 | 10 080 | 10 080 | 30 240 | ||||||

| Преподаватель | 1 | 7 200 | 720 | 2160 | 1800 | 11 880 | 11 880 | 35 640 | |||||

| Преподаватель | нет | 6 000 | 600 | 300 | 6 900 | 6 900 | 20 700 | ||||||

| Преподаватель | нет | 6 000 | 600 | 600 | 7 200 | 7 200 | 21 600 | ||||||

| Преподаватель | нет | 6 000 | 600 | 900 | 7 500 | 7 500 | 22 500 | ||||||

| Преподаватель | нет | 6 000 | 600 | 1200 | 7 800 | 7 800 | 23 400 | ||||||

| Преподаватель | нет | 6 000 | 600 | 1800 | 8 400 | 8 400 | 25 200 | ||||||

| Преподаватель | нет | 6 000 | 600 | 1800 | 1500 | 9 900 | 9 900 | 29 700 | |||||

| Концертмейстер | 1 | 6 660 | 660 | 330 | 7 590 | 7 590 | 22 770 | ||||||

| Концертмейстер | 1 | 6 660 | 660 | 660 | 7 920 | 7 920 | 23 760 | ||||||

| Концертмейстер | 1 | 6 660 | 660 | 990 | 8 250 | 8 250 | 24 750 | ||||||

| Концертмейстер | 1 | 6 660 | 660 | 1320 | 8 580 | 8 580 | 25 740 | ||||||

| Концертмейстер | 1 | 6 660 | 660 | 1980 | 9 240 | 9 240 | 27 720 | ||||||

| Концертмейстер | 1 | 6 660 | 660 | 1980 | 1650 | 10 890 | 10 890 | 32 670 | |||||

ПРИЛОЖЕНИЕ 4

Система начисления заработной платы педагогических работников за 2016 год

| Наименование должности | Категория | Оклад на 1 ставку тыс.руб. | Заведова- ние кабинетом 10% тыс.руб. | Выслуга лет | Надбавка за работу на селе 25% тыс.руб. | Районный коэффициент тыс.руб. | Северная надбавка 100% тыс.руб. | Итоговая заработная плата тыс.руб. | |||||

| 6 мес.- 2 г. | 2 г.-5 л. | 5 л-10 л | 10 л.-15 л. | 15 л. и выше | |||||||||

| 5% | 10% | 15% | 20% | 30% | |||||||||

| Преподаватель | высшая | 8 597 | 859,7 | 2579,1 | 12 035,8 | 12 035,8 | 36 107,4 | ||||||

| Преподаватель | 1 | 7 909 | 790,9 | 395,45 | 9 095,35 | 9 095,35 | 27 286,1 | ||||||

| Преподаватель | 1 | 7 909 | 790,9 | 790,9 | 9 490,8 | 9 490,8 | 28 472,4 | ||||||

| Преподаватель | 1 | 7 909 | 790,9 | 1120,44 | 9 820,34 | 9 820,34 | 29 461,0 | ||||||

| Преподаватель | 1 | 7 909 | 790,9 | 1581,8 | 10 281,7 | 10 281,7 | 30 845,1 | ||||||

| Преподаватель | 1 | 7 909 | 790,9 | 2372,7 | 11 072,6 | 11 072,6 | 33 217,8 | ||||||

| Преподаватель | 1 | 7 909 | 790,9 | 2372,7 | 1977,25 | 13 049,9 | 13 049,9 | 39 149,6 | |||||

| Преподаватель | нет | 6 877 | 687,7 | 343,85 | 7 908,55 | 7 908,55 | 23 725,7 | ||||||

| Преподаватель | нет | 6 877 | 687,7 | 687,7 | 8 252,4 | 8 252,4 | 24 757,2 | ||||||

| Преподаватель | нет | 6 877 | 687,7 | 1031,55 | 8 596,25 | 8 596,25 | 25 788,8 | ||||||

| Преподаватель | нет | 6 877 | 687,7 | 1375,4 | 8 940,1 | 8 940,1 | 26 820,3 | ||||||

| Преподаватель | нет | 6 877 | 687,7 | 2063,1 | 9 627,8 | 9 627,8 | 28 883,4 | ||||||

| Преподаватель | нет | 6 877 | 687,7 | 2063,1 | 1719,25 | 11 347,1 | 11 347,1 | 34 041,2 | |||||

| Концертмейстер | 1 | 7 173 | 717,3 | 358,65 | 8 248,95 | 8 248,95 | 24 746,9 | ||||||

| Концертмейстер | 1 | 7 173 | 717,3 | 717,3 | 8 607,6 | 8 607,6 | 25 822,8 | ||||||

| Концертмейстер | 1 | 7 173 | 717,3 | 1075,95 | 8 966,25 | 8 966,25 | 26 898,8 | ||||||

| Концертмейстер | 1 | 7 173 | 717,3 | 1434,6 | 9 324,9 | 9 324,9 | 27 974,7 | ||||||

| Концертмейстер | 1 | 7 173 | 717,3 | 2151,9 | 10 042,2 | 10 042,2 | 30 126,6 | ||||||

| Концертмейстер | 1 | 7 173 | 717,3 | 2151,9 | 1793,25 | 11 835,5 | 11 835,5 | 35 506,4 | |||||

ПРИЛОЖЕНИЕ 5

Заработная плата вспомогательного персонала

| Наименование должности | Кате-гория | 2015 год | 2016 год | ||||||||

| Оклад на 1 ставку тыс.руб. | Доплата до величины МРОТ 6240 при замещении полной ставка (на 1 ставку) тыс.руб. | Районный коэффи-циент тыс.руб. | Север-ная надбав-ка тыс.руб. | Итоговая заработная плата тыс.руб. | Оклад на 1 ставку тыс.руб. | Доплата до величины МРОТ 7500 при замещении полной ставка (на 1 ставку) тыс.руб. | Районный коэффи-циент тыс.руб. | Северная надбавка тыс.руб. | Итоговая заработная плата тыс.руб. | ||

| Звукорежиссер | 2 | 5 799 | 441 | 6 240 | 6 240 | 18 720 | 6 762 | 738 | 7 500 | 7 500 | 22 500 |

| Документовед | 2 | 4 916 | 1 324 | 6 240 | 6 240 | 18 720 | 5 212 | 2 288 | 7 500 | 7 500 | 22 500 |

| Инженер | 2 | 5 320 | 920 | 6 240 | 6 240 | 18 720 | 6 205 | 1 295 | 7 500 | 7 500 | 22 500 |

| Художник- фотограф | 2 | 4 788 | 1 452 | 6 240 | 6 240 | 18 720 | 5 584 | 1 916 | 7 500 | 7 500 | 22 500 |

| Библиотекарь | 2 | 5 267 | 973 | 6 240 | 6 240 | 18 720 | 6 142 | 1 358 | 7 500 | 7 500 | 22 500 |

ПРИЛОЖЕНИЕ 6

Показатели, критерии качества и результативности труда для определения стимулирующей надбавки работников административно-управленческого персонала

| Показатель | Критерии оценки | Баллы |

| К-1 | Своевременное и качественное выполнение муниципального задания за определенный период времени по оказанию услуг, а также иных поручений в соответствии с должностными обязанностями | 30 |

| Исполнение работы в сокращённые сроки, инициативность | 10 | |

| Положительные отзывы о работнике со стороны вышестоящих организаций, со стороны обучающихся, их родителей (законных представителей) | 10 | |

| Отсутствие официально зафиксированных замечаний, нарушений сроков и т.п. | 10 | |

| Качественное ведение текущей документации | 10 | |

| К-2 | Достижение позитивных результатов работы в условиях реализации программ по образованию и воспитанию учащихся | 15 |

| К-3 | Качественное исполнение важных и сложных заданий, связанных как с образовательной деятельностью, так и обеспечением условий для ведения образовательной деятельности | 5 |

| К-4 | Эффективное решение социально-бытовых проблем работников учреждения | 5 |

| К-5 | Успешное и добросовестное исполнение своих должностных обязанностей (отсутствие замечаний по исполнению должностных обязанностей) | 10 |

| К-6 | Фактически (100%) отработанный отчетный период (за месяц) | 20 |

| К-7 | Постоянная дополнительная работа по решению образовательных, организационных и иных хозяйственных задач | 10 |

| К-8 | Внеплановое изменение в сторону повышения содержания или объёма работы | до 50 |

| К-9 | Дежурство по учреждению | 5 |

| К-10 | Внеочередное прохождение курсов ПК | 50 |

| К-11 | Дополнительная работа не входящая в должностные обязанности | до 100 |

| К-12 | Своевременное выполнение плана работы структурного подразделения | 10 |

| Отсутствие претензий к деятельности структурного подразделения со стороны вышестоящих организаций | 10 | |

| К-13 | Поощрения, благодарности, грамоты: на муниципальном уровне | 5 |

| на региональном уровне | 10 | |

| на окружном уровне | 15 |

ПРИЛОЖЕНИЕ 7

Показатели, критерии качества и результативности труда для определения стимулирующей надбавки работников педагогического персонала

| Показатель | Критерии оценки | Баллы | |

| К-1 | Результаты, успешность (без двоек) – 1 раз в четверти | 30 | |

| К-2 | Результат разницы процента выбывших учащихся от общего количества учащихся класса за отчетный период по результатам СОУ | 80% — 100% — 10 | |

| 60% — 80% — 5 | |||

| до 60% — 0 | |||

| К-3 | Академические концерты, просмотры | 5 | |

| Итоговая аттестация | 10 | ||

| К-4 | Наличие учеников принимавших участие в олимпиадах и конкурсах: Школьные мероприятия | участники | победители |

| 5 | 10 | ||

| Районные мероприятия | 15 | 30 | |

| Всероссийские мероприятия | 25 | 50 | |

| Международные мероприятия | 35 | 70 | |

| Окружные мероприятия | 45 | 90 | |

| К-4/1 | Наличие учеников принимавших участие в олимпиадах и конкурсах: Школьные мероприятия | участники | победители |

| 10 | 20 | ||

| Районные мероприятия | 20 | 40 | |

| Всероссийские мероприятия | 30 | 60 | |

| Международные мероприятия | 40 | 80 | |

| Окружные мероприятия | 50 | 100 | |

| К-4/2 | Наличие работ принимавших участие в олимпиадах и конкурсах: Школьные мероприятия | участники | победители |

| 4 | 70 | ||

| Районные мероприятия | 1 | 10 | |

| Всероссийские мероприятия | 2 | 30 | |

| Международные мероприятия | 3 | 50 | |

| Окружные мероприятия | 5 | 90 | |

| К-5 | Посещение музея, выставок, концертов, экскурсии и походы во внеурочное время для успешного усвоения учебного материала и мотивации учащихся. | 10 за каждое мероприятие | |

| К-6 | Проведение мероприятий для учащихся (по количеству мероприятий) | 10 за каждое мероприятие | |

Продолжение приложения 7

| Показатель | Критерии оценки | Баллы | |

| К-7 | Концертная деятельность учащихся (для индивидуальных исполнителей): сольное исполнение | школьное | районное |

| 10 | 20 | ||

| ансамблевое исполнение | 20 | 40 | |

| хор, оркестр | 30 | 60 | |

| К-8 | Внеочередное прохождение курсов ПК | 50 | |

| К-9 | Участие в экспертных группах, жюри и т.п. | 5 | |

| К-10 | Наличие печатных работ | 15 | |

| К-11 | Проведение открытых уроков, мастер-классов и внеурочных мероприятий на школьный уровень | 10 | |

| Районный уровень | 20 | ||

| Окружной уровень | 30 | ||

| К-12 | Победитель (лауреат, дипломант) | 50 | |

| Участник | 10 | ||

| К-13 | Участие в концертах, выставках в составе оркестра, ансамбля, хора и в общей выставке | 10 | |

| Сольное исполнение и индивидуальные работы в выставках | 20 | ||

| Сольный концерт и персональная выставка | 100 | ||

| К-14 | Фактически (100%) отработанный отчетный период (за месяц) | 20 | |

| К-15 | Дежурство по школе | 5 | |

| Своевременная сдача документации | 5 | ||

| К-16 | Наличие несчастных случаев в урочное время | -25 | |

| К-17 | Привлечение родителей к участию в жизнедеятельности учреждения | 5 | |

| Проведение тематических родительских собраний | 5 | ||

| К-18 | Школьные мероприятия | 20 | |

| Районные мероприятия | 40 | ||

| К-19 | Дополнительная работа не входящая в должностные обязанности (на усмотрение руководителя) | до 100 | |

ПРИЛОЖЕНИЕ 8

Показатели, критерии качества и результативности труда для определения стимулирующей надбавки работников вспомогательного персонала

| Показатель | Критерии оценки | Количество баллов |

| К-1 | Своевременное и качественное выполнение плановых заданий, а также иных поручений в соответствии с должностными обязанностями | 10 |

| Качественное ведение текущей документации | 5 | |

| Исполнение работы в сокращённые сроки, инициативность работы | 10 | |

| Передача опыта другим работникам | 10 | |

| Обеспечение бесперебойной работы учебного и технического оборудования | 5 | |

| К-2 | Внеплановое прохождение курсов повышения квалификации | 50 |

| Систематическое повышение уровня самоподготовки и самообразования | 10 | |

| К-3 | Соблюдение норм служебной и профессиональной этики, правил делового поведения и общения | 5 |

| Положительные отзывы о работнике со стороны администрации, родителей (законных представителей) | 10 | |

| Наличие замечаний по результатам проверок администрацией учреждения | -5 | |

| Наличие замечаний по результатам проверок вышестоящей организацией | -10 | |

| К-4 | Поощрения, благодарности, грамоты: на муниципальном уровне | 5 |

| на региональном уровне | 10 | |

| на окружном уровне | 15 | |

| К-5 | Фактически (100%) отработанный отчетный период (за месяц) | 20 |

| К-6 | Внеплановое изменение в сторону повышения содержания или объёма работы | до 100 |

ПРИЛОЖЕНИЕ 9

Показатели, критерии качества и результативности труда для определения стимулирующей надбавки работников младшего обслуживающего состава

| Показатель | Критерии оценки | Баллы |

| К-1 | Своевременное и качественное выполнение плановых заданий, а также иных поручений в соответствии с должностными обязанностями | 10

|

| К-2 | Положительные отзывы о работнике со стороны администрации, родителей (законных представителей) | 10 |

| К-3 | Поощрения, благодарности, грамоты: на муниципальном уровне | 5 |

| на региональном уровне | 10 | |

| на окружном уровне | 15 | |

| К-4 | Фактически (100%) отработанный отчетный период (за месяц) | 20 |

| К-5 | Внеплановое изменение в сторону повышения содержания или объёма работы | до 100 |

ПРИЛОЖЕНИЕ 10

Оценочный лист

| № п/п | ФИО работника | Наименования критерий | Общая сумма начисленных баллов | Общая сумма % | |||||||||

| К-1 | К-2 | К-3 | К-4 | К-5 | К-6 | К-7 | К-8 | К-9 | |||||

|

| |||||||||||||

| К-10 | К-11 | К-12 | К-13 | К-14 | К-15 | К-16 | К-17 | К-18 | К-19 | ||||

|

| |||||||||||||

Председатель комиссии __________________Ф.И. О

(подпись)

Член комиссии __________________Ф.И. О

(подпись)

Член комиссии __________________Ф.И. О

(подпись)

Секретарь комиссии __________________Ф.И. О

(подпись)

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей выпускной квалификационной работы — «Бухгалтерский учет расчетов с персоналом по оплате труда. Оценка эффективности деятельности сотрудников учреждения».

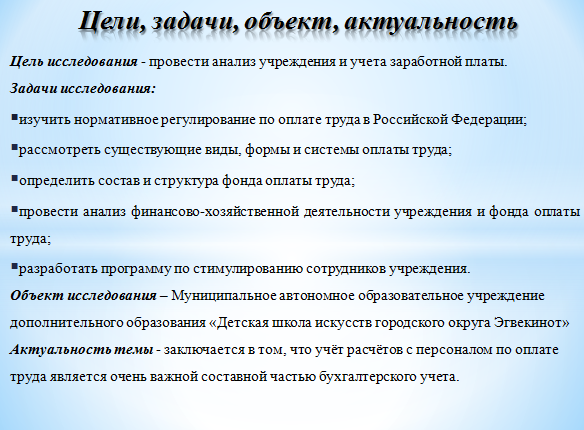

Актуальность темы обусловлена тем, что учёт расчётов с персоналом по оплате труда является очень важной составной частью бухгалтерского учета. В настоящее время данной теме уделяется огромное внимание в нормативно-правовых документах, законодательных и подзаконных актах, а также в экономической и бухгалтерской литературе. Многие функции государства по реализации этой политики возложены непосредственно на учреждение, которые самостоятельно устанавливают форму, систему и размер оплаты труда, материального стимулирования его результатов.

Слайд 2

Целью работы является анализ учреждения и учета заработной платы, изучить действующие системы и формы оплаты труда, документальное оформление оплаты труда, показать основные этапы начисления заработной платы, удержаний из заработной платы и выплат социального характера, провести анализ труда и заработной платы на конкретном предприятии.

Для реализации цели был поставлен и решен ряд задач.

Объектом исследования является практическая деятельность МАОУ ДО «ДШИ ГО Эгвекинот» по итогам 2015 – 2016 года.

Слайд 3

В ходе работы были рассмотрены теоретические основы учета и организации платы труда.

Для достижения цели, во второй главе работы производится анализ финансово-хозяйственной деятельности и фонда заработной платы, а также дана организационно — экономическая характеристика МАОУ ДО «ДШИ ГО Эгвекинот».

Структура управления муниципального автономного образовательного учреждения дополнительного образования «Детская школа искусств городского округа Эгвекинот» представлена на слайде.

Слайд 4

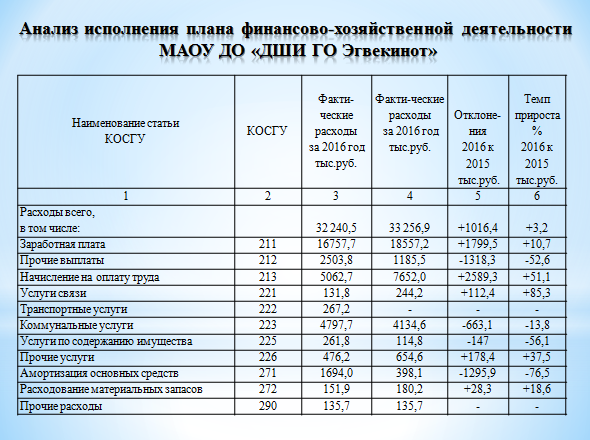

В ходе работы был проведен анализ исполнения плана финансово-хозяйственной деятельности МАОУ ДО «ДШИ ГО Эгвекинот» за 2015-2016 год. Данные представлены на слайде.

В связи с увеличением заработной платы с 01.01.2016 года и 01.07.2017 года произошло увеличение налогов на сумму 2589,3 тыс. рублей или 51,1%.

Рассмотрев бюджетные расходы на содержание муниципального автономного образовательного учреждения дополнительного образования «Детская школа искусств городского округа Эгвекинот», можно отметить, что:

- — в структуре утвержденных расходов МАОУ ДО «ДШИ ГО Эгвекинот» имеют место следующие статьи затрат, а именно расходы на выплату заработной платы с отчислениями, расходы на покупку хозяйственного инвентаря, канцелярские товары, расход на коммунальные услуги;

- — наибольший прирост расходов МАОУ ДО «ДШИ ГО Эгвекинот» в 2016 году составляют расходы на услуги связи.

Слайд 5

В ходе работы из анализа фонда оплаты труда педагогических работников можно сделать следующий вывод, что у данной категории работников произошло увеличение заработной платы за счет повышения тарифных ставок. У преподавателя высшей категории заработная плата за период 2015-2016 года выросла на 10% или 3 347 тыс. рублей. У преподавателя 1 квалификационной категории трудовой стаж в большинстве случаев составляет от 5 лет и выше, также заработная плата увеличилась на 10% или 3 509 тыс. рублей. К преподавателям, не имеющим квалификационной категории, относятся молодые специалисты, которые только начинают свою трудовую деятельность, и стаж работы этих преподавателей колеблется от 0 до 5 лет. В редких случаях, преподаватели с большим педагогическим стажем работы не имеют квалификационной категории, это может быть связанно с отсутствием желания участвовать в жизнедеятельности учреждения в силу своего возраста (данное участие дает возможность получить квалификационную категорию), но и в этом случае заработная плата преподавателей этой категории по сравнению с 2015 годом увеличилась на 4 341 тыс. рублей 15%. Данные представлены в таблице на слайде.

Проанализировав оплату труда по отраслям, можно сказать, что у всех работников МАОУ ДО «ДШИ ГО Эгвекинот» произошло увеличение заработной платы по сравнению с 2015 годом.

Слайд 6

В ходе данной работы было определено, что в учреждении необходимо разработать программу по стимулированию работников – это локальный акт, который даст адекватную оценку интенсивности и качеству работы каждого сотрудника МАОУ ДО «ДШИ ГО Эгвекинот» в отдельности.

Программа по стимулированию сотрудников учреждения приведет к увеличению трудоспособности и улучшению качества выполняемых работ, ведь конечный результат деятельности каждого члена коллектива находится в прямой зависимости между результатом работы и оплатой труда.

Учитывая, что перед каждым сотрудником учреждения ставятся разные цели в выполнении должностных обязанностей, оценка эффективности деятельности отдельно взятого сотрудника должна производиться в соответствии с его трудовой деятельностью.

Для примера было рассмотрено начисление стимулирующих выплат педагогическим работникам по установленному тарифу, данные представлены на слайде.

Из таблицы видно, что стимулирующая выплата у всех сотрудников педагогического персонала установлена в одинаковом размере – 30%.

Слайд 7

Для справедливой оценки эффективности труда, было предложено оценивать каждого сотрудника индивидуально по результатам предлагаемых мероприятий, данные представлены на слайде.

Из таблицы можно сделать следующий вывод, что стимулирующая выплата меняется не от тарифной ставки как это показано в таблице 18, а от личного вклада сотрудника.

Слайд 8

Для наглядности предлагаемых мероприятий, проведен сравнительный анализ эффективности деятельности сотрудников за 2016-2017 г.г. представлен на слайде.

Слайд 9

Также в работе была рассмотрена динамика отклонений установления выплат стимулирующего характера для работников МАОУ ДО «ДШИ ГО Эгвекинот», график представлен на слайде.

Проведенный анализ показал, что у преподавателя Ивановой Светланы Александровны, которая выполняет свои обязанности в неполную силу, но имея при этом высшую квалификационную категорию произошло уменьшение стимулирующих выплат на сумму 2 087 руб. или 18,7%. У преподавателя Васильевой Ирины Дмитриевны увеличение выплат произошло на 7,6%, это связанно с ее участием в различных мероприятиях. У преподавателя Смирнова Ивана Петровича, не имеющего квалификационной категории, но принимающего активное участие в жизнедеятельности учреждения, а именно, имея победителей окружных, международных, всероссийских конкурсов, повышающего уровень своего образования, произошло увеличение выплат на сумму 1 485 руб. или 16,6%, что и говорит о высокой результативности его личного трудового вклада. У Павловой Марии Олеговны установлена первая квалификационная категория, как и у преподавателя Васильевой Ирины Дмитриевны, но с разницей в должности. Павлова выполняет обязанности концертмейстера, и ее критерии устанавливаются за счет коллективного результата деятельности (класса хореографии или хора), в отличие от индивидуальных мероприятий, коллективное участие проводится реже, за счет чего и произошло уменьшение выплат на 2%.

Слайд 10

Проанализировав и подробно рассмотрев все данные, можно сделать следующие выводы.

Достижение поставленных задач (показателей) сотрудниками учреждения служит основанием для начисления выплат стимулирующего характера в установленном объеме.

При использовании коэффициента трудового участия можно учитывать производительность труда, квалификацию сотрудника, качество выполняемой текущей работы, соблюдение трудовой и производственной дисциплины, отношение к выполнению должностных обязанностей.

Хотелось бы отметить, что все задачи, поставленные в начале работы, достигнуты, раскрыты, а также достигнута главная цель работы, так как на конкретном примере МАОУ ДО «ДШИ ГО Эгвекинот» исследован учет расчетов с персоналом по оплате труда и разработаны мероприятия по стимулированию сотрудников учреждения.

Таким образом, Цель работы — анализ учреждения и учета заработной платы, изучить действующие системы и формы оплаты труда, документальное оформление оплаты труда, показать основные этапы начисления заработной платы, удержаний из заработной платы и выплат социального характера, провести анализ труда и заработной платы на конкретном предприятии – достигнута.

Спасибо за внимание! Доклад окончен.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.