или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА

- 1.1 Основное нормативное регулирование по оплате труда

- 1.2 Виды, формы и системы оплаты труда

- 1.3 Состав и структура фонда оплаты труда

- ГЛАВА 2. ОСОБЕННОСТИ СИСТЕМЫ ОПЛАТЫ ТРУДА В УЧРЕЖДЕНИИ ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ

- 2.1 Характеристика МАОУ ДО «ДШИ ГО Эгвекинот»

- 2.2 Финансово-хозяйственная деятельность учреждения

- 2.3 Оценка системы оплаты труда по категориям работников

- 2.4 Анализ использования фонда оплаты труда

- ГЛАВА 3. ВНЕДРЕНИЕ СИСТЕМЫ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ СОТРУДНИКОВ

- 3.1 Разработка программы по стимулированию сотрудников

- 3.2 Оценка эффективности предлагаемых мероприятий

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Заработная плата является основным источником дохода трудящихся. Она направлена на вознаграждение работников за выполненную работу и на мотивацию достижения желаемого уровня производительности труда. В настоящее время понятие «заработная плата» охватывает все виды заработков, начисленных в денежных и натуральных формах, включая денежные суммы, начисленные работникам в соответствии с законодательством.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Размеры заработной платы должны быть в зависимости от фактического вклада каждого работника и от конечных результатов деятельности учреждения. Однако, к сожалению, на практике такая зависимость не всегда существует. Заработная плата как экономическая категория все менее выполняет свои основные функции воспроизводства рабочей силы и стимулирования труда. Она фактически превратилась в вариант социального пособия, которое практически не связано с результатами труда. Чтобы заработная плата выполняла свою стимулирующую функцию, должна существовать прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой работы, степенью ответственности.

В настоящее время данной теме уделяется огромное внимание в нормативно-правовых документах, законодательных и подзаконных актах, а также в экономической и бухгалтерской литературе. Многие функции государства по реализации этой политики возложены непосредственно на учреждение, которые самостоятельно устанавливают форму, систему и размер оплаты труда, материального стимулирования его результатов.

Актуальность темы дипломной работы заключается в том, что учёт расчётов с персоналом по оплате труда является очень важной составной частью бухгалтерского учета.

Целью данной дипломной работы является провести анализ учреждения и учета заработной платы, изучить действующие системы и формы оплаты труда, документальное оформление оплаты труда, показать основные этапы начисления заработной платы, удержаний из заработной платы и выплат социального характера, провести анализ труда и заработной платы на конкретном предприятии.

Для осуществления этой цели необходимо выполнить следующие задачи:

- изучить нормативное регулирование по оплате труда в Российской Федерации;

- рассмотреть существующие виды, формы и системы оплаты труда;

- определить состав и структуру фонда оплаты труда.

- провести анализ финансово-хозяйственной деятельности учреждения и фонда оплаты труда;

- разработать программу по стимулированию сотрудников учреждения.

Объектом исследования дипломной работы является практическая деятельность МАОУ ДО «ДШИ ГО Эгвекинот» по итогам 2015 – 2016 года.

Организация занимается обеспечением населения услугами дополнительного образования.

Структура выпускной квалификационной работы включает: введение, три главы, заключение, список использованной литературы и приложения.

Первая глава работы посвящена теоретическим основам учета и организации платы труда.

Во второй главе проводится анализ финансово-хозяйственной деятельности и фонда заработной платы, а также дана организационно — экономическая характеристика МАОУ ДО «ДШИ ГО Эгвекинот».

Третья глава раскрывает программу по стимулированию сотрудников учреждения. Здесь же будет проведена оценка программы.

В заключении будут обобщены результаты исследования по теме.

Приложение содержит практический материал, на базе которого проводилось исследование.

Данная дипломная работа имеет практическую значимость для усовершенствования оплаты труда работников МАОУ ДО «ДШИ ГО Эгвекинот.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА

ОСНОВНОЕ НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ПО ОПЛАТЕ ТРУДА

Заработная плата является важным источником удовлетворения материальных и духовных потребностей работников учреждения, а обязательства по оплате труда является одним из видов текущих обязательств по расчетам. Учет этого вида текущих обязательств является трудоемким и требует особого внимания работников учетного аппарата организации. [1, с. 8].

Заработная плата (разговорное зарплата) — денежная компенсация, которую работник получает в обмен на свой труд. Такое определение термина «заработная плата» дается в ст. 129 ТК РФ.

Заработная плата работников учреждений на территории России выплачивается в денежных знаках, имеющих законное обращение на территории Российской Федерации (ч. 1 ст. 131 ТК РФ).

Тарифная ставка – это размер денежной выплаты в составе заработной платы, который выплачивается работнику за выполнение нормы труда определенной сложности (квалификации) и исчисляется за определенную единицу времени (час, день, месяц) без учета компенсационных и стимулирующих и социальных выплат. Эта выплата фиксирована, обязательна к выплате и является минимальной гарантией оплаты труда работника, ниже которой он не может получить при условии выполнения должностных обязательств.

Оклад – минимальный размер заработной платы, установленный законодательством за исполнение определенных трудовых обязанностей. Он начисляется без учета дополнительных выплат, указанных в трудовом договоре. Оклад зависит как от занимаемой должности, так и от образования. При исчислении заработной платы учитывается разряд работника.

Квалификация работников — уровень знаний, умений, профессиональных навыков и опыта работы работника (ст. 195.1 ТК РФ)

Учет текущих обязательств по заработной плате в России регулируется значительным количеством нормативно-правовых документов.

К этим основным нормативным документам государственного регулирования отношений, связанных с организацией и оплатой труда, относятся:

- Конституция Российской Федерации.

- Кодексы Российской Федерации:

- Трудовой Кодекс Российской Федерации;

- Налоговый кодекс Российской Федерации;

- Гражданский кодекс Российской Федерации.

- Федеральные Законы Российской Федерации:

- — Федеральный закон от 06.12.2011 № 402 «О бухгалтерском учете»;

- — Федеральный закон РФ от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- — Федеральный закон от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда»;

- — Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

- — Федеральный закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющих детей».

- Постановления и приказы Российской Федерации:

- — Постановление Правительства РФ от 31.12.2010 № 1231 «О перечне выплат, на которые не начисляются страховые взносы в фонд социального страхования Российской Федерации»;

- — Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы»;

- — Постановление Правительства РФ от 15.06.2007 № 375 «Об особенностях порядка исчисления пособий по временной нетрудоспособности»;

- — Постановление Правительства РФ от 18.07.1996 № 841 «О перечне видов заработной платы и иного дохода, из которого производится удержание алиментов на несовершеннолетних детей»;

- — Приказ Минфина РФ от 16.12.2010 № 174н «Об утверждении плана счетов бухгалтерского учета бюджетных учреждений и инструкции по его применению»;

- — Приказ Минфина РФ от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99»;

- — Постановление Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

- Постановления и приказы Чукотского автономного округа:

- — Постановление Правительства ЧАО от 24.12.2013 № 526;

- — Постановление Правительства ЧАО от 24.12.2013 г. № 527;

- — Закон Чукотского автономного округа.

- Локальные акты учреждения:

- — Коллективный трудовой договор или индивидуальный;

- — Положение об оплате труда работников;

- — Положение об условиях и порядке использования дополнительного фонда и экономии фонда оплаты труда.

Проведя анализ действующего российского законодательства, можно утверждать, что государство гарантирует определенный минимум оплаты труда, предоставляя свободу в сфере определения размеров и видов вознаграждения за труд работодателям. На сегодняшний день минимальный размер оплаты труда в Российской Федерации установлен в размере 7500 рублей (ст. 1 Закона от 19.06.2000 N 82-ФЗ).

Поскольку максимальное вознаграждение работников законом не ограничивается, предполагается, что размер вознаграждения, выплачиваемого работодателем, зависит от квалификации работника, сложности, количества, качества и условий выполняемой работы и закрепляется в штатном расписании работодателя. Вместе с тем вышеперечисленные и закрепленные в ст. 129 ТК РФ критерии определения размера заработной платы не обеспечивают должным образом равноценную оплату за равный труд и приводят к дифференциации оплаты труда одной и той же сложности.

Рассмотрим вознаграждение за труд одной категории работников с равной сложностью, количеством и качеством выполняемой работы, но с разной квалификацией (табл. 1).

Таблица 1

Оплата труда по квалификациям

| Должность | Преподаватель | ||

| Квалификация | нет | 1 категория | высшая категория |

| Должностной оклад | 7656 | 8650 | 9570 |

(составлено автором)

Право на достойное вознаграждение напрямую выводится из содержания статей 2, 7, 17, 18, 21, 37 и других Конституции Российской Федерации, принятой на всенародном голосовании 12 декабря 1993 года (далее – Конституция РФ) путем их системного толкования.

На территории Чукотского автономного округа, труд работников учреждений (организаций) оплачивается в повышенном размере (ч. 2 ст. 146 ТК РФ).

Коэффициенты и процентные надбавки за работу в особых климатических условиях являются частью заработной платы, которую работодатель обязан выплачивать в полном размере.

Проведем небольшой анализ и сравним особенности начисления заработной платы сотрудникам, работающим в центральных районах страны (на примере Краснодарского края), районах Крайнего Севера (на примере Чукотского АО) и местностях, приравненных к районам Крайнего Севера (на примере Сахалинской области) (табл.2).

Таблица 2

Разница в заработной плате по областям

| Область, край | Краснодарский край | Сахалинская область | Чукотский АО |

| Должность | инженер | инженер | инженер |

| Оклад | 7900 | 7900 | 7900 |

| Районный коэффициент (по максимуму) | нет | 1,6 | 2 |

| Сумма по максимуму | 0 | 4740 | 7900 |

| Надбавка за работу в районах крайнего Севера и приравненных к ним местностях (по максимуму) | нет | 50% | 100% |

| Сумма надбавки за работу в районах Крайнего Севера (по максимуму) | 0 | 3950 | 7900 |

| Итоговая заработная плата с учетом выплат | 7900 | 16590 | 23700 |

(составлено автором по данным источника [17])

Право на получение надбавки за работу в северных районах закреплено в статье 317 Трудового кодекса РФ и статье 11 Закона от 19 февраля 1993 г. № 4520-1. В части, не противоречащей этим документам, по-прежнему действуют нормативные акты СССР, разъясняющие порядок начисления надбавки (приказы Минтруда РСФСР от 22 ноября 1990 г. № 2, № 3 и т. д.).

Величина процентной надбавки к зарплате за работу на Крайнем Севере зависит от района, в котором работает сотрудник, возраста сотрудника и продолжительности его работы (проживания) в данном регионе [17].

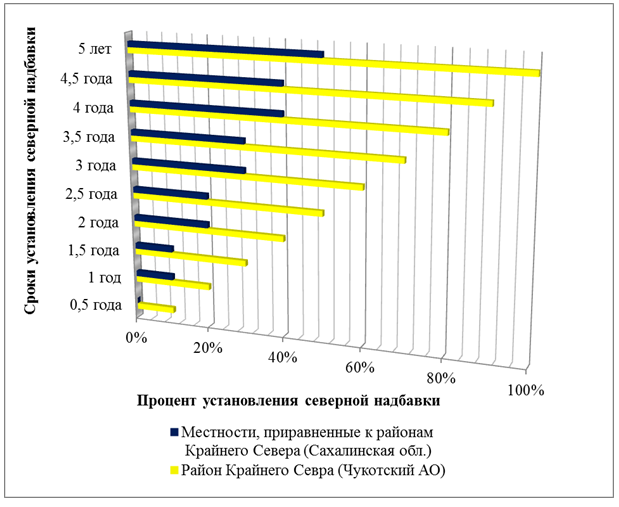

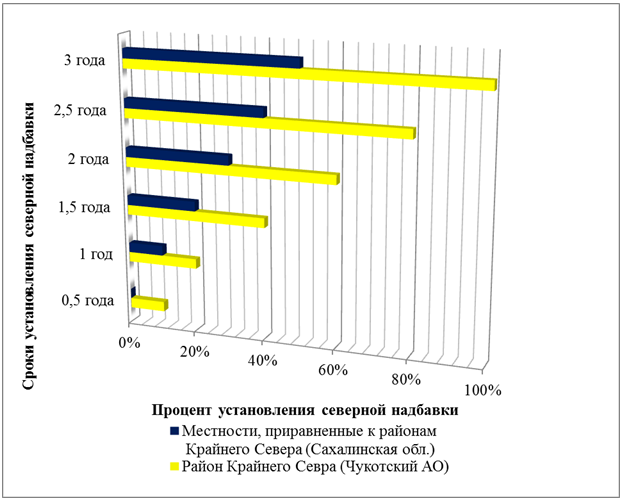

Рассмотрим разницу в размере и сроках установления надбавки за работу в районах Крайнего Севера на примере Чукотский АО и местностях, приравненных к районам Крайнего Севера на примере Сахалинская обл. (рис. 1 и 2).

Рис.1. Разница установления надбавки для лиц старше 30 лет

(составлено автором по данным источника)

На рисунках видно, что разница заключается в следующем:

- 1) В размере установленной надбавки. В районах Крайнего Севера (Чукотский АО) она составляет до 100% заработка, а в местностях, приравненных к районом Крайнего Севера (Сахалинская обл.) до 50% заработка.

- 2) В сроках установления надбавки. Работники моложе 30 лет получают полную надбавку после 3 лет, а работники старше 30 лет после 5 лет работы.

Рис.2. Разница установления надбавки для лиц моложе 30 лет

(составлено автором по данным источника)

Так же процентные надбавки зависят от региона и стажа работы (ст. 317 ТК РФ). Трудовой стаж, дающий право на получение надбавок, определяется в календарных днях работы в соответствующем регионе с нарастающим итогом. В случае перерывов в работе стаж сохраняется независимо от сроков таких перерывов (п. 1 постановления Правительства РФ от 7 октября 1993 г. № 1012). Продолжительность непрерывного стажа для получения процентной надбавки определяется по трудовой книжке или по справкам, выдаваемым организациями [17].

Надбавку к зарплате за работу на Крайнем Севере начисляют со дня возникновения у сотрудника права на нее. Также если работник, имеющий необходимый для получения процентной надбавки трудовой стаж, переходит на работу из одного района (или местности) в другой, работодатель должен произвести перерасчет причитающейся работнику «северной» процентной надбавки (абз. 2 п. 1 Постановления Правительства РФ от 07.10.1993 N 1012). Совместителям, работающим в организации, начисляются процентные надбавки за стаж работы в районах Крайнего Севера так же, как и остальным сотрудникам (ч. 3 ст. 285 ТК РФ).

Надбавку начисляют на фактический заработок сотрудника. В количество отработанных дней включают и дни командировки, если это предусмотрено локальным актом организации (например, Положением о командировках). Ведь пребывание в командировке является рабочим временем (ст. 91 и 166 ТК РФ).

Рассмотрим, на какие виды выплат начисляется северная надбавка, а на какие нет (таб. 3) [6, с. 28].

В отличие от северной надбавки на территории Чукотского автономного округа установлен специальный «районный» коэффициент в размере 2,0. Он имеет постоянную величину и начисляется всем работникам без исключения с первого рабочего дня и до последнего дня работы в районе с особыми климатическими условиями (п. 1 разъяснения, утвержденного постановлением Минтруда России от 11 мая 1995 г. № 49).

Оплата труда работников предприятий осуществляется в первоочередном порядке. Все остальные платежи осуществляются после выполнения предприятием обязательств по оплате труда (ст. 129 ТК РФ).

Таблица 3

Порядок начисления северной надбавки

| Начисляется на: | Не начисляется на: |

| 1. МРОТ; 2. Фактический заработок: — заработная плата; — должностной оклад; — тарифная ставка. 3. Различные доплаты, включая выслугу лет. 4. Компенсационные выплаты: — работа во вредных условиях; — работа в ночное время; — сверхурочное время; — работа в праздничные дни. 5. Доплаты, предусмотренные коллективным договором. 6. Выплаты за сезонные работы или совместительство. 7. Стимулирующие надбавки и доплаты | 1. Районный коэффициент. 2. Выплаты по среднему заработку: — отпускные; — оплата за время командировки; — отпуск, связанный с обучением. 3. Материальную помощь 4. Выплаты, носящие разовый характер: премии к юбилеям и праздникам

|

(составлено автором по данным источника)

Сроки выплаты заработной платы на предприятии должны устанавливаться в Правилах внутреннего трудового распорядка в соответствии с требованиями ст. 136 ТК РФ, но не реже двух раз в месяц. Первую часть заработной платы, выплачиваемой в текущем месяце, принято называть авансом, а вторую — заработной платой за вторую половину месяца [2, с. 15].

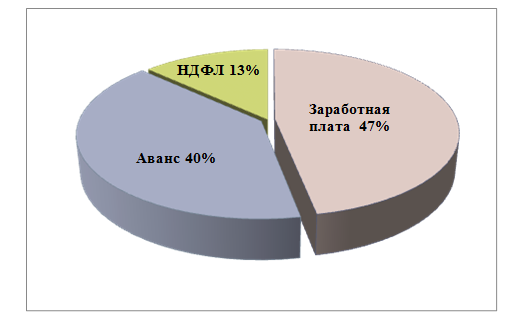

Несколько слов о размере заработной платы «аванса», эта выплата обусловлена непосредственно трудовым законодательством, следовательно, является обязанностью работодателя. В действующем законодательстве ничего не прописано о точном размере «аванса», но целесообразно выплачивать 40% заработка (письмо Роструда от 08.09.2006 N 1557-6; Постановление Совмина СССР от 23.05.1957 N 566). В ТК РФ говорится именно о выплате заработной платы, а значит, размер выплат за первую половину месяца должен быть адекватен затратам труда работника. Если из 100% зарплаты вычесть НДФЛ 13%, то получим 87% зарплаты. Половина этой величины 43,5% с некоторыми допущениями можно округлить до 40%.

Если установить меньше размер аванса, то это будет уже прямым нарушением трудового законодательства (ст. 136 ТК РФ), чтобы не рисковать, размер аванса по заработной плате должен определяться по итогам расчетов, а не быть фиксированным процентом (рис. 3).

Рис.3. Расчет заработной платы (составлено автором)

Выплата заработной платы производится в рабочие дни, а если день выплаты совпадает с выходным, праздничным либо не рабочим днем, — накануне (ч. 8 ст. 136 ТК РФ).

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо по заявлению работника переводится в кредитную организацию (ч. 3 ст. 136 ТК РФ). Работник вправе заменить кредитную организацию, сообщив об этом работодателю в письменной форме не позднее, чем за пять рабочих дней до момента выплаты заработной платы. Работодатель не вправе обязать работника получать заработную плату в безналичной форме (письмо Минтруда России от 20.03.2015 N 14-1/ООГ-1830).

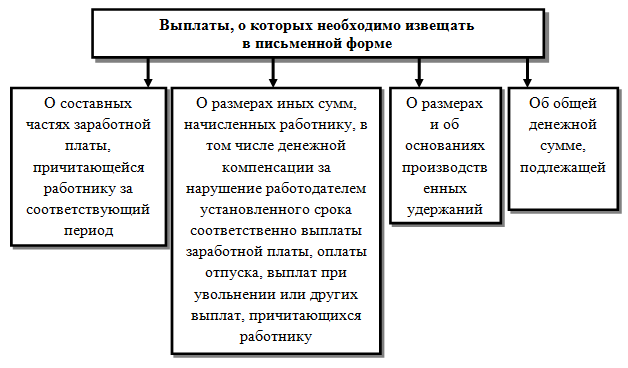

При выплате заработной платы работодатель обязан выдавать каждому работнику расчетный лист. Данный вывод следует из совокупного анализа содержания ч. 1, 2 ст. 136 ТК РФ. Рассмотрим выплаты, о которых необходимо извещать в письменной форме (рис.4)

Рис.4. Выплаты, которые необходимо указывать в расчетных листах

(составлено автором)

Невыдача работникам расчетных листков является нарушением трудового законодательства и может повлечь ответственность по ч. 1 ст. 5.27 КоАП РФ, а если аналогичное нарушение совершено повторно — по ч. 2 ст. 5.27 КоАП РФ.

Организация оплаты труда в учреждении предусматривает совокупность действий, которые направлены на установление величины заработной платы, принципов ее начисления, сроков выплаты, дифференциации, сопоставления с другими показателями деятельности учреждения (организации). Общеизвестным является тот факт, что организация оплаты труда базируется на трех составляющих: нормированию труда, тарификации и на системах и формах оплаты труда. Нормирование труда позволяет дать количественную оценку труда, тарификация качественную, а системы и формы показывают порядок начисления заработной платы.

Формы первичной документации для расчета и выплаты заработной платы:

- — табель учета рабочего времени форма Т-12 и Т-13;

- — лицевой счет форма Т-54;

- — расчетная ведомость форма Т-5;

- — расчетно-платежная ведомость форма Т-49;

- — платежная ведомость форма Т-53.

Табель учета рабочего времени – это документ, который содержит информацию о фактически отработанном времени и количестве неявок за месяц по каждому работнику учреждения (организации). На его основании производится расчет и начисление заработной платы.

В случае если ведение табеля учета рабочего времени ведется ручным методом, применяют типовую форму Т-12, если контроль явок-неявок осуществляется автоматически (турникет) – используют форму Т-13.

Составляется табель учета рабочего времени в одном экземпляре уполномоченным на это лицом, подписывается руководителем структурного подразделения, работником кадровой службы и передается в бухгалтерию. Форам табеля учета рабочего времени утверждена Постановлением Госкомстата РФ от 05.01.2004 г. № 1.

Лицевой счет открывается бухгалтерией на основании приказа о приеме работника на работу (форма Т-1). Постановлением Госкомстата СССР от 28.12.1989 г. № 241 «Об утверждении форм первичной учетной документации для предприятий и организаций» закреплено, что лицевой счет применяется для отражения сведений о заработной плате за прошлые периоды и пенсии. В практике лицевые счета применяются для ежемесячного отражения сведений о заработной плате, выплаченной работнику в течение календарного года. Заполняется лицевой счет работником бухгалтерии.

Расчетная ведомость – это документ установленного образца (утвержден Постановлением Госкомстата РФ от 05.01.2004 г. № 1), который применяется для расчетов и начисления заработной платы работникам учреждения. На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомость не составляются.

Начисление заработной платы по форме Т-51 производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

Расчетно-платежная ведомость необходима для отражения начислений и выплаты заработной платы. Она составляется по форме, утвержденной Постановлением Госкомстата РФ от 05.01.2004 г. № 1. Если учреждение заполняет расчетно-платежную ведомость, то отдельно расчетную и платежную ведомость она уже не составляет. При этом расчетно-платежная ведомость заводится только на тех работников, которые получают заработную плату наличными денежными средствами в кассе учреждения.

Расчетно-платежная ведомость составляется в одном экземпляре бухгалтерией на основании первичных документов.

Платежная ведомость применяется для оформления любых выплат работникам учреждения (заработная плата, премия, аванс и т.д). Платежная ведомость по форме Т-53 проста и удобна в оформлении и выдаче денежных средств, так как по ней можно осуществлять выплату сразу большему количеству работников, что позволяет сократить большее количество документов. Бланк заполняется в одном экземпляре работником бухгалтерии. Ведомость в обязательном порядке должная быть подписана руководителем и главным бухгалтером учреждения, который проверяет правильность и достоверность данных. После заполнения, платежная ведомость проверяется кассиром и, если все данные верны, производится выплата наличных денежных средств работникам учреждения. Перед получением работники расписываются в специально отведенной графе. Если по каким-либо причинам работник не получил в отведенный срок положенную ему выплату, то в соответствующую графу заносится запись «депонировано».

Таким образом, осуществлено обобщение нормативно-правового обеспечения расчетов по оплате труда на примере Чукотского АО.

Основными путями эффективной организации расчетов по оплате труда и погашения текущих обязательств в учреждении является проведение разъяснительной работы по основным положениям коллективных и трудовых договоров среди работников учреждения, предоставление полной и достоверной информации о суммах начисленной заработной платы и удержаний из нее, расширение показателей премирования работников за повышение эффективности работы и качественных показателей.

1.2 ВИДЫ, ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА

В современных условиях система оплаты труда имеет для предприятия большое социально-экономическое значение. Для обеспечения ее гибкости на предприятии целесообразно применять стратегический подход, заключающийся в разработке стратегии формирования системы оплаты труда, то есть направления действий, направленных на достижение целей системы оплаты труда по обеспечению учреждения персоналом, его сохранения и мотивирования согласно стратегическим задачам учреждения и его ресурсных возможностей.

В условиях рыночной экономики система оплаты труда в учреждении должна быть восприимчивой к изменениям внешней и внутренней среды.

Система оплаты – это определенная взаимосвязь между показателями, характеризующими норму труда и оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда и согласованной между работником и работодателем ценой его рабочей силы.

Формы и системы заработной платы являются необходимым элементом организации оплаты труда. Они определяют порядок начисления заработной платы работникам в зависимости от квалификации, сложности количества, качества, условий выполняемой работы и результатов труда (выплаты стимулирующего характера) [8, с. 134].

Формы и системы оплаты труда создают на всех уровнях, действующих на материальную основу развития человеческого капитала, рационального использования рабочей силы и эффективного управления персоналом. Вознаграждение за труд или компенсация за затрачиваемые умственные или физические усилия играет существенную роль в привлечении трудовых ресурсов в организацию, что также может сказаться и на сформировании высококвалифицированного трудового коллектива и, как следствие, получить конкурентные преимущества [9, с.12].

Виды, формы и системы оплаты труда, размеры тарифных ставок, окладов, выплаты стимулирующего и компенсационного характера должны быть прописаны в локальных актах организации (Положение об оплате труда; Положение об условиях и порядке использования дополнительного фонда и экономии фонда оплаты труда).

Различают два вида заработной платы: основная заработная плата и дополнительная.

В состав основной заработной платы входит:

- выплаты за отработанное время по тарифным ставкам, окладам, сдельным расценкам;

- премии (кроме единовременных выплат);

- доплаты за работу в ночное время (ст. 154 ТК РФ),

- доплаты за работу во вредных или опасных условиях труда (ст. 147 ТК РФ), в выходные и праздничные дни (ст. 153 ТК РФ), за совмещение профессий (должностей) (ст. 151 ТК РФ);

- компенсация простоев не по вине работника и др.

Дополнительная заработная плата включает в себя выплаты за неотработанное время, которые регулируются на законодательном уровне.

Сюда можно отнести следующие выплаты:

- перерывы для кормящих матерей (ст. 258 ТК РФ);

- оплата льготных часов для подростков (ст. 271 ТК РФ);

- оплата ежегодных отпусков, компенсация неиспользованного отпуска (ст. 126 ТК РФ);

- выплаты работникам выходных пособий в случае увольнения (ст. 127 ТК РФ) и т. п.

При оплате труда работников могут применяться различные системы, такие как тарифная, бестарифная, смешанная.

Каждая организация вправе самостоятельно устанавливать свои формы и системы оплаты труда кроме государственных и муниципальных учреждений.

Система оплаты – это определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работником и работодателем ценой его рабочей силы.

Основой оплаты труда является тарифная система, представляющая собой совокупность нормативов, с помощью которых осуществляется дифференциация и регулирование заработной платы работников различных категорий в зависимости от сложности выполняемой работы; условий труда (нормальные, тяжелые, вредные); природно-климатических условий выполнения работы; интенсивности труда и характера.

Тарифная система включает в себя следующие элементы: тарифную сетку, тарифную ставку, тарифно-квалификационные справочники и тарифные коэффициенты [10, ст.85].

Рассмотрим подробно все элементы тарифной системы оплаты труда.

Тарифно-квалификационный справочник — это нормативный документ, содержащий перечень работ, выполняемых в данной отрасли, их квалификационные характеристики, а также предъявляемые к работнику требования и знания, производственных навыках, приемах, в который по мере необходимости вносятся соответствующие изменения и дополнения [11, ст. 40].

Для служащих разработан Квалификационный справочник должностей руководителей, специалистов и служащих. Он может использоваться для установления оптимального разделения труда, определения обязанностей работников, обеспечения использования служащих в соответствии с их квалификацией.

Тарифная сетка представляет собой совокупность разрядов профессий (должностей), определенных в зависимости от сложности выполняемой работы и квалификационных характеристик работников с помощью тарифных коэффициентов. Тарифная сетка позволяет произвести дифференциацию оплаты труда в зависимости от квалификации работника. Проще говоря, тарифная сетка это таблица с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда (табл.4).

Таблица 4

Пример тарифной сетки

| Разряд | 1 | 2 | 3 | 4 | 5 |

| Тарифный коэффициент | 1 | 1,2 | 1,44 | 1,7 | 2,1 |

| Тарифная ставка (месячная) | 3000 | 3600 | 4320 | 5100 | 6300 |

(составлено автором)

Тарифная ставка (оклад) – это фиксированный размер оплаты за труд определенной сложности, произведенного в единицу времени. Тарифные ставки бывают часовые, дневные и месячные. Тарифная ставка всегда выражается в денежной форме, и ее размер возрастает по мере увеличения разряда.

Тарифный разряд — это уровня квалификации работника и показатель сложности выполняемой им работы. Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется с помощью тарифного коэффициента, который указывается в тарифной сетке для каждого разряда [12, ст. 218].

К основным элементам тарифной системы также можно отнести районные коэффициенты и надбавки к заработной плате за стаж работы в неблагоприятных климатических условиях. Районный коэффициент представляет собой нормативный показатель степени увеличения заработной платы в зависимости от места нахождения организации. Он устанавливается непосредственно к заработной плате, на которую распространен. Районные коэффициенты могут колебаться в пределах от 1,0 до 2,0 [8, ст. 142].

Достоинство тарифной системы оплаты труда заключается в том, что при определении размера вознаграждения за труд позволяет учитывать его сложность и условия выполнения работы; обеспечивает индивидуальную оплаты труда с учетом опыта работы, профессионального мастерства, непрерывного трудового стажа в организации; дает возможность учитывать факторы повышенной интенсивности труда (совмещение профессий (должностей), руководство и др.) и выполнение работы в условиях, отклоняющихся от нормальных (в ночное и сверхурочное время, выходные и праздничные дни). Учет всех вышеперечисленных факторов при оплате труда осуществляется посредством доплат и надбавок к тарифным ставкам и окладам.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы всего коллектива и представляет долю работника в общем фонде оплаты труда. При этой системе не устанавливается твердый оклад (тарифная ставка), а доля участия работника определяется коэффициентом трудового участия. Коэффициент трудового участия представляет собой количественную оценку труда конкретного работника в зависимости от производительности труда и качества работы [3ст. 7].

Смешанная система оплаты труда имеет признаки одновременно и тарифной и бестарифной системы. Смешанной системой является, например оплата труда на комиссионной основе. Такая система применяется обычно для работников торговли, работников отдела продаж, рекламных агентов и т.д.

Размер заработной платы при использовании такой системы зависит от дохода, который получает организация в результате деятельности работника.

В качестве примера смешенной системы оплаты труда можно привести также систему плавающих окладов.

При применении системы плавающих окладов работнику устанавливается тарифная ставка (должностной оклад), который изменяется в зависимости от выполнения плановых показателей (увеличивается или уменьшается). Положением по оплате труда или трудовым договором может быть установлен также минимальный оклад, который выплачивается работнику независимо от количества проданной продукции (работ, услуг), но при этом работник не должен получать менее гарантированного минимального размера оплаты труда.

Форма оплаты труда находит отражение в разновидностях систем оплаты труда. Все системы оплаты труда принято подразделять на две большие группы, которые называются формами заработной платы.

Формы заработной платы делиться на повременную и сдельную.

Повременная форма оплаты труда, при которой работнику производится начисление заработной платы по установленной ставке или окладу за фактически отработанное время в зависимости от уровня квалификации.

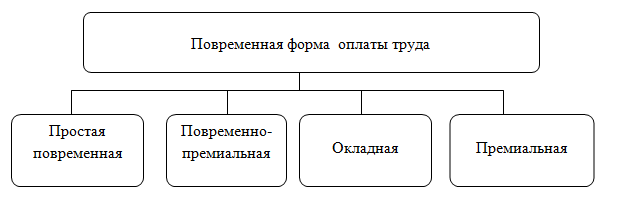

Повременную форму системы оплаты труда различают по разновидностям (рис. 5)

Простая повременная форма оплаты труда начисляется по тарифной ставке (окладу) согласно установленного работнику разряда за фактически отработанное время.

Рис.5. Состав систем повременной формы оплаты труда

(составлено автором)

Повременно-премиальная система оплаты труда представляет собой сочетание простой повременной оплаты труда с премированием (20 – 40%) за выполнение количественных и качественных показателей, установленных в специальных положениях о премировании работников, что будет способствовать при соблюдении повышению результативности труда персонала.

Окладная система оплаты труда – это один из способов начисления заработной платы, который является разновидностью повременной оплаты труда. У этой системы имеется еще одно название – фиксированная оплата труда.

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Она распространяется на руководителей, специалистов, служащих. Должностной (месячный) оклад — абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью на основании штатного расписания. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели.

Размер оклада всегда связан с занимаемой должностью и может зависеть от следующего:

- — квалификации специалиста;

- — имеющихся наград и присвоенной степени;

- — выслуги лет;

- — увеличения объема работ;

- — совмещений нескольких профессий;

- — опыта работы;

- — образования.

Для того чтобы иметь более высокую окладную часть, нужно пройти аттестацию и провести исследование согласно уровню зарплат в данной сфере деятельности.

Подобную систему для начисления заработной платы применяют в бюджетных, муниципальных и государственных организациях для работников, деятельность которых никак, или минимально влияет на доходность организации.

На сегодняшний день заработную плату на таких условиях получают следующие специалисты:

- — администраторы;

- — служащие;

- — вспомогательный персонал;

- — бухгалтеры;

- — технические рабочие;

- — управляющие.

Сдельная форма оплаты труда применяется для начисления заработной плата работнику от количества произведенной продукции с учетом их качества, сложности и условий труда по сдельным расценкам, то есть, оплата труда производится за единицу сделанной продукции или осуществленного объема работ [11, с.349].

Определяют сдельную расценку исходя из тарифной ставки, а также по установленной норме выработки или норме времени.

1.3 СОСТАВ И СТРУКТУРА ФОНДА ОПЛАТЫ ТРУДА

Фонд заработной платы по действующей инструкции органов статистики – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а так же компенсаций, связанных с условиями труда.

В состав фонда оплаты труда включаются следующие начисления:

- Оплата отработанного времени (в денежной и натуральной форме):

- — заработная плата, начисленная по тарифным ставкам (должностным окладам), по сдельным расценкам, в процентах от выручки и т. п. за отработанное время;

- — разница в должностных окладах при временном заместительстве;

- — стимулирующие доплаты и надбавки за профессиональное мастерство, разряд, чин, ученую степень, многосменный режим работы, совмещение профессий (должностей) и др.;

- — оплата работы в выходные и праздничные дни, оплата за работу

- в ночное время;

- — районный коэффициент;

- — премии и вознаграждения, носящие систематический или периодический характер независимо от источника выплаты;

- — надбавки за разъездной характер работ;

- — денежная компенсация за нарушение сроков выплаты заработной платы;

- — денежное довольствие;

- — компенсационные выплаты, связанные с режимом работы и условиями труда;

- — оплата труда лиц, принятых на работу по совместительству;

- — оплата труда работников не списочного состава;

- — стоимость продукции, выданной в порядке натуральной оплаты;

- — ежемесячные и квартальные вознаграждения (надбавки) за выслугу лет, стаж работы (кроме годового вознаграждения за выслугу лет и по итогам года);

- — оплата специальных перерывов в работе и другое.

- Оплата за не отработанное время (в денежной и натуральной форме):

- — оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск);

- — оплата учебных отпусков;

- — оплата льготных часов подросткам;

- — оплата за период повышения квалификации, переподготовки или обучения вторым профессиям;

- — оплата труда при сокращенной продолжительности рабочего времени (инвалидов, женщин, работающих в сельской местности и районах Крайнего Севера);

- — оплата, сохраняемая по месту работы за работниками, выполняющими государственные и общественные обязанности;

- — оплата за время медицинских осмотров;

- — оплата работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови;

- — оплата времени простоя по вине работодателя, по причинам, не зависящим от сторон;

- — оплата времени вынужденного прогула;

- — оплата времени вынужденного прогула;

- — суммы, выплаченные за счет средств предприятия, за непроработанное время работника, вынужденно работавшим неполное рабочее время по инициативе работодателя и др.

- Единовременные поощрительные выплаты:

- — разовые премии независимо от источников выплат;

- — вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы);

- — материальная помощь, предоставляемая всем или большинству работников (кроме материальной помощи по семейным обстоятельствам, на погребение);

- — денежная компенсация за неиспользованный отпуск;

- — стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот для приобретения акций;

- — дополнительные выплаты при предоставлении ежегодного отпуска;

- — другие единовременные поощрительные выплаты, включая стоимость подарков и др.

- Оплата питания и проживания, имеющая систематический характер:

- — оплата стоимости бесплатного питания в соответствии с законодательством Российской Федерации (или денежная компенсация);

- — оплата питания работников (сверх установленных законодательством), в том числе столовых, буфетах, по талонам;

- — оплата стоимости бесплатно предоставляемых работникам жилых помещений, коммунальных услуг;

- — оплата стоимости предоставленного работникам топлива.

Фонд заработной платы включает в себя: фонда основной заработной платы; фонда дополнительной заработной платы.

Фонд основной заработной платы – это вознаграждение за выполнение работы в соответствии с установленными нормами труда. Устанавливается в виде тарифных ставок, сдельных расценок и должностных окладов.

В состав основной заработной платы входят следующие выплаты:

- — выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

- — доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время и праздничные дни и др.;

- — премии, премиальные надбавки и др.;

- — оплата простоев не по вине работника.

Дополнительная заработная плата – вознаграждение за труд сверхустановленных норм, за трудовые успехи, изобретательность. Она включает доплаты, надбавки, гарантийные, компенсационные и поощрительные (премии), предусмотренные государством [7, ст. 85].

Дополнительный фонд заработной платы включает в себя следующие выплаты:

- — оплату времени отпусков;

- — выплату за непроработанное время, предусмотренные законодательством о труде и коллективными договорами;

- — оплату перерывов в работе кормящих матерей;

- — оплату подросткам льготных часов;

- — выходное пособие при увольнении и др.

Премия – это не обычная надбавка к заработной плате, а особая форма вознаграждения за творческие успехи в работе, за выполнение заданий.

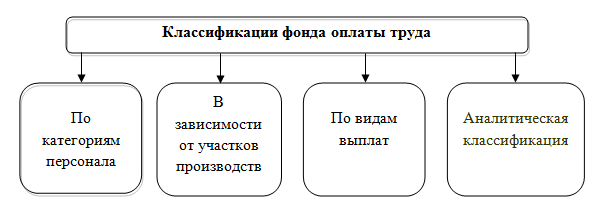

Оценить структуры фонда оплаты труда можно по следующим направлениям классификации (рис. 6).

В зависимости от участков, производства различают как основное, вспомогательное, подсобное.

По видам выплат фонд заработной платы разделяют на фонд основной заработной платы, фонд дополнительной заработной платы и другие поощрительные выплаты.

На основе аналитической классификации, весь фонд оплаты труда делится:

- — фонд годовой оплаты труда;

- — фонд дневной оплаты труда;

- — фонд часовой оплаты труд.

Рис.6. Классификация фонда оплаты труда

(составлено автором)

Фонд часовой оплаты труда – это сумма средств, начисленных в отчетном периоде за фактически отработанные часы в условиях нормальной продолжительности рабочей смены, который включает в себя следующие составляющие:

- — оплата по тарифам, окладам или по среднему заработку;

- — денежные премии;

- — надбавки и доплаты к тарифным ставкам.

Фонд дневной оплаты труда – включает фактические выплаты за отработанные человек-час и состоит из фонда оплаты труда и оплаты человеко-часов, не отработанных в течение рабочего дня:

- — оплата перерывов в работе, предусмотренных законодательством;

- — оплата внутрисменных простоев не по вине работника;

- — оплата льготных часов работы подростка;

- — доплаты за работу в сверхурочное время.

Фонд годовой оплаты труда – включает все суммы заработных плат, начисленных работникам за отчетный период.

Состоит из фонда дневной оплаты труда и выплат за неотработанные человеко-дни в течение года:

- — оплата ежегодных отпусков;

- — оплата круглосуточных простоев не по вине рабочего;

- — оплата дней выполнения общественных и государственных обязанностей;

- — выплата выходного пособия.

Вывод: исследовав структуру фонда оплаты труда, мы пришли к выводу, что она должна иметь социально-экономический характер на каждом предприятии. Инструкция по статистике заработной платы дает полный перечень выплат, которые входят в состав фонда оплаты труда.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.