или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА И АНАЛИЗА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ООО «ГРАД»

3.1. Оценка автоматизации бухгалтерского учёта

Согласно утвержденной учётной политике бухгалтерский учёт в ООО «Град» ведётся с версии 8.2.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

«1С: Предприятие 8.2» – это комплекс прикладных решений, созданных на основе общих принципов на одной платформе. Система программных продуктов автоматизирует выполнение основных учётных и управленческих задач в организации. Из линейки программ можно подобрать программу, которая способна решать актуальные задачи, стоящие перед организацией в данный момент, а также обладает возможностями дальнейшего развития при росте или расширении списка задач.

Стандартные прикладные решения автоматизируют следующие участки деятельности:

1) бухгалтерский учёт: ведение бухгалтерского и налогового учёта с учётом требований актуального российского законодательства; ведение учёта основных средств и возможность рассчитывать амортизации; создание налоговой, бухгалтерской и другой обязательной отчётности для предоставления в надзорные органы; ведение бухгалтерского учёта в полном соответствии с законодательными нормами и инструкциями различных ведомств;

2) складской, торговый, учет производства: даёт возможность автоматизировать учёт на складе, анализировать состояние складских остатков, контролировать перемещение товарно-материальных ценностей; управлять номенклатурой товаров, продукции и услуг, а также осуществлять ценообразование, составлять сложные калькуляций;

3) расчёт зарплаты и кадровый учет: возможность рассчитывать заработную плату и вести учёт кадров. Программа содержит полный комплект способов начислений, удержаний.

4) задачи планирования и финансового анализа: возможность планировать и анализировать финансовые показатели работы предприятия.

Основной источник информации в программе – журнал хозяйственных операций. Данные вводятся в журнал в виде проводок, перечень которых можно изменить и дополнить. Обрабатывая этот журнал, программа делает разноску операций по счетам, определяет обороты и сальдо, составляет оборотную ведомость, готовит итоговый баланс и другие отчёты.

В комплект программ входит стандартный набор бланков первичных документов и отчётности, а также других документов, соответствующих текущему законодательству. В программах имеется возможность оперативно корректировать план счетов, ставки налогов, добавлять новые отчётные формы в соответствии с любыми изменениями в законодательстве.

Программа позволяет вести неограниченное количество объектов аналитического учёта: по товарам, материалам, организациям, сотрудникам, основным средствам. Для обобщенного названия группы объектов аналитического учёта в программе используется термин субконто. Список субконто выводится и корректируется командой Виды субконто пункта главного меню Операции. Его можно менять и при просмотре счетов бухгалтерского учёта и при вводе операций.

Журнал хозяйственных операций выводится в виде списка, состоящего из 5 граф (колонок). Графа «Дата» — указывает дату совершения хозяйственных операций. Графа «Дебет» — указывает коды счёта и субсчёта дебета проводки. Графа «Кредит» — указывает коды счёта и субсчёта кредита проводки. Графа «Сумма» — указывает сумму проводки. Графа «N» — указывает номер рабочего места, на котором вводилась данная проводка. Эта графа используется при переносе и при удалении операций.

Прежде чем начать работать с программой необходимо ввести остатки по всем счетам (входящее сальдо) на начало того периода, с которого начинают применять программу. Остатки вводятся в виде проводок, в которых соответствующий счёт (субсчёт) корреспондируется с некоторым фиктивным счётом 00. Чтобы ввести дебетовый остаток по счёту, код этого счета указывается «00». Для ввода кредитового остатка код «00» заносится в графу «Дебет», а в графу «Кредит» — код счёта (субсчёта), по которому вводится остаток. Для тех счетов (субсчетов), по которым задано субконто, следует вводить остатки по каждому субконто.

После того, как все остатки введены, необходимо просмотреть «Оборотно-сальдовую ведомость» (пункт меню Отчётность). Если остатки введены правильно, остаток на конец периода по счету «00» должен быть нулевым. Убедившись в правильности введённых проводок, выполняется команда «Закрытие периода» пункта меню «Операции».

В программе предусмотрены типовые операции. С их помощью можно автоматизировать ввод стандартных или часто используемых операций и печатать необходимые первичные документы. Типовые операции представляются собой сценарии стандартных или часто повторяющихся действий.

При задании типовой операции в журнал операций помещается одна или несколько проводок, имеющих общую дату и содержание операции. Суммы проводок могут рассчитываться автоматически или запрашиваться при вводе типовой операции. Программа позволяет корректировать и дополнять список типовых операций и формулы для расчёта сумм проводок. При использовании типовых операций можно автоматически получать соответствующий первичный документ. Формат первичного документа также можно корректировать.

Сводные проводки — это документ, содержащий обороты между счетами. Если в корреспонденциях указаны счета с субсчетами, то в сводные проводки включаются итоги по корреспонденции с субсчетами и корреспонденции без субсчетов.

Шахматка (шахматная ведомость) — это документ, содержащий табличное представление оборотов между счетами за установленный период времени. Слева и сверху шахматки отображаются номера счетов дебета и кредита соответственно, а справа и снизу — обороты по этим счетам. В середине каждой клетки указана сумма по корреспонденции с дебета счета строки в кредит счета столбца.

Оборотно-сальдовая ведомость содержит для каждого счёта остатки на начало и на конец периода и обороты по дебету и кредиту за данный период. Список упорядочен по кодам счетов и субсчетов. В нижней строке ведомости выводятся итоги по оборотам и остаткам по всем счетам. В верхней части экрана выводятся полные названия счетов текущей строки и наименования субконто.

Для ведения учёта материальных ценностей достаточно конфигурации программы. Регистрами учёта приходных и расходных операций с товарно-материальными ценностями в «1С: Предприятие» являются:

— карточка счёта 10.1, 10.2, 10.3, 10.9;

— и ведомость по счёту 10 (в разрезе субсчетов).

Операции с товарно-материальными ценностями в этих регистрах отражаются с корреспондирующими счетами.

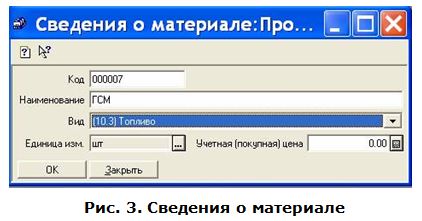

Например, учёт ГСМ в конфигурации «1С:Бухгалтерия 8.2» ведётся на счёте 10.3 «Топливо». Для этого в справочнике «Материалы» для элементов, относящихся к ГСМ, следует указать вид «(10.3) Топливо» (рис. 3).

Приобретение ГСМ отражается документам «Авансовый отчёт», в последнем документе следует указать корреспондирующий счет 10.3.

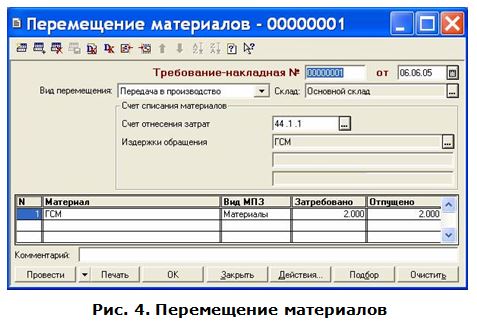

Для отражения расхода ГСМ используется документ «Перемещение материалов», выбрав вид перемещения: «Передача в производство» (рис. 4). В документе нужно указать счёт затрат, соответствующий направлению использования автомобиля (26, 44) и статью затрат.

Остаток товарно-материальных ценностей показывают в ведомости только на начало года и на конец каждого месяца. На протяжении месяца для контроля и оперативных целей используют данные об остатках товарно-материальных ценностей, приведённые в отчёте товарно-материального лица (кладовщика).

Система позволяет получать отчёты произвольной формы. Каждый отчёт задаётся с помощью текстового файла, который содержит форму отчёта и формулы расчёта каждого показателя. При их использовании, отчёты можно изменять в соответствии с установленной формой отчётности. Для формирования отчёта, следует выбрать команду «Отчёты» из пункта меню «Отчётность». На экран выводится список отчётов, содержащий практически все документы, требуемые налоговой инспекцией, пенсионным фондом и статистической службой: баланс, приложения к нему, расчёты налогов.

Использование компьютерной программы по учёту движения материалов и денежных средств значительно облегчает работу на всех участках производства, хотя и требует специальной подготовки персонала. При работе в программе «1С: Предприятие» необходимо быть предельно внимательным, потому что ошибочное внесение данных влечёт за собой неверное формирование отчётности.

3.2. Отчёт о проверке учёта материально-производственных запасов

Прежде чем приступить к проверке, необходимо установить соответствие положений учётной политики по учёту МПЗ, которые отражены в документе «Учётная политика». Основные элементы учётной политики, относящиеся к организации учёта МПЗ, приведены в таблице 10.

Таблица 10. Элементы учётной политики ООО «Град», связанные с учётом материально-производственных запасов

| Элементы учётной политики предприятия | Вариант выбора |

| 1. Форма бухгалтерского учёта | Применяется программа 1С:Бухгалтерия 8.2 |

| 2. Способ оценки материалов при отпуске в производство и ином выбытии | В бухгалтерском и налоговом учёте производится по средней себестоимости |

| 3. Приобретение материальных ценностей | С использованием только счёта 10 |

| 4. Оценка материалов в текущем учёте | Учитываются по фактической себестоимости |

| 5. Инвентаризация материальных запасов | Полная – один раз в ноябре, а также при смене материально ответственного лица, Выборочная – ежемесячно в конце месяца |

В рамках процедуры тестирования системы внутреннего контроля МПЗ в ООО «Град» был применён вопросник закрытой формы, который был заполнен на основании полученной информации. При проверке внутреннего контроля операций с МПЗ в ООО «Град» была установлена средняя надёжность СВК. При этом необходимо обратить внимание, что отрицательные ответы на вопросы требуют дополнительного внимания аудитора:

1) в организации не разработан график документооборота по учёту МПЗ. Руководству была предложена система документооборота с определением круга лиц, ответственных. Эта система позволит обеспечить контроль за сохранностью материальных ценностей, предупреждение хищения в местах хранения, достоверное и своевременное отражение в учете всех хозяйственных операция связанных с движением материалов;

2) на складе недостаточно закрытое помещение, существует свободный доступ посторонних людей, что ведёт к вероятности хищения. Необходимо ввести в СВК контроль за соответствием данных складского и бухгалтерского учёта.

Разработка общего плана и программы основывается на предварительных данных об экономическом субъекте, а также на результатах проведённых аналитических процедур. При планировании проверки необходимо определить аудиторский риск и уровень существенности, позволяющие считать бухгалтерскую отчётность ООО «Град» достоверной. Уровень аудиторского риска и существенности позволяет спланировать необходимые аудиторские процедуры.

Порядок расчёта уровня существенности приведён в таблице 11. Для расчёта необходимо выбрать базовые показатели, в отношении которых будет произведён расчёт. В общем случае для расчёта взято пять показателей.

Таблица 11. Расчёт базовых показателей

| Наименование базового показателя | Значение базового показателя бухгалтерской отчётности проверяемого экономического субъекта, тыс. руб. | Доля, % | Значение, применяемое для нахождения уровня существенности, тыс. руб. |

| 1 | 2 | 3 | 4 |

| Балансовая прибыль | 2285 | 5 | 114 |

| Валовый объём реализации без НДС | 240886 | 2 | 4818 |

| Валюта баланса | 68326 | 2 | 1367 |

| Собственный капитал | 4012 | 10 | 401 |

| Общие затраты предприятия | 238322 | 2 | 4766 |

В столбце 2 записываются показатели, взятые из бухгалтерской отчётности на начало отчётного периода. Показатели в столбце 3 должны быть определены внутренней инструкцией аудиторской фирмы и применяться на постоянной основе. Используя данные таблицы 3.4, произведём расчёт уровня существенности.

Среднее арифметическое показателей в столбце 4 составляет

(114+4818+1367+401+4766):5=2294 тыс. руб.

Наименьшее значение отличается от среднего на

(2294-114):2294·100%=95%

Наибольшее значение отличается от среднего на

(4818-2294):2294·100%=110%

Поскольку значения 114 тыс. руб. и 4818 тыс. руб. отличаются от среднего значительно, надо отбросить при дальнейших расчётах наименьшее и наибольшее значения. Новое среднее арифметическое составит

(1367+401+4766):3=2178 тыс. руб.

Таким образом, для проверки принимается уровень существенности в 2178 тыс. руб. Определённый таким образом единый уровень существенности распределяется между значимыми статьями бухгалтерского баланса в соответствии с их удельным весом в общем итоге (к значимым отнесены статьи с остатками, составляющими свыше 1% в валюте баланса) (табл. 12). Однако, даже при небольшом абсолютном значении статьи «Денежные средства» и «Уставный капитал» не исключаются из плана проверки.

Таблица 12. Определение уровня существенности значимых статей бухгалтерского баланса ООО «Град»

| Статьи бухгалтерского баланса | Сумма, тыс. руб. | Доля статьи в валюте баланса, % | Уровень существенности, тыс. руб. |

| Актив | |||

| Основные средства | 1023 | 1,50 | 32,67 |

| Запасы | 5202 | 7,61 | 165,75 |

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты), в том числе | 5806 | 8,50 | 185,13 |

| — покупатели и заказчики | 846 | 1,24 | 26,97 |

| Денежные средства | 56285 | 82,38 | 1794,17 |

| Валюта баланса | 68326 | 100,00 | 2178 |

| Пассив | |||

| Уставный капитал | 700 | 1,02 | 22,31 |

| Нераспределённая прибыль | 2944 | 4,31 | 93,84 |

| Кредиторская задолженность, в том числе: | 64314 | 94,13 | 2050,11 |

| — поставщики и подрядчики | 58897 | 86,20 | 1877,44 |

| — задолженность по налогам и сборам | 1373 | 2,01 | 43,77 |

| — прочие кредиторы | 4044 | 5,92 | 128,91 |

| Валюта баланса | 68326 | 100,00 | 2178 |

На основании полученных данных разрабатываются общий план и программа проверки МПЗ.

В ходе проверки бухгалтерского учёта МПЗ в ООО «Град» за 2015 г. было выявлено следующее.

- Путём сопоставления регистров бухгалтерского учёта и отчётности (бухгалтерский баланс, Главная книга, ведомость остатков по синтетически счетам) на начало и конец проверяемого периода, сальдо по счетам 10 и 40 корректно переносятся из предыдущего периода и не содержат искажений.

- По результатам выборочной проверки наличия документов по операциям поступления материалов не обнаружены факты, свидетельствующие о несоответствии ведения ООО «Град» бухгалтерского учёта действующему законодательству.

- По результатам выборочной проверки полноты документального подтверждения хозяйственных операций по движению МПЗ были выявлены следующие нарушения:

— в приходных ордерах № 23 от 15.01.2015 г. и № 31 от 24.03.2015 г. отсутствует подпись главного бухгалтера;

— в требовании-накладной № 684 от 09.04.2015 г. отсутствует подпись главного бухгалтера.

Согласно ст. 252 НК РФ [6] под расходами в целях уменьшения налогооблагаемой базы по налогу на прибыль признаются обоснованные и документально подтвержденные затраты. Если документы не будут должным образом оформлены, не представляется возможным уменьшить налогооблагаемую базу по налогу на прибыль. Рекомендую заполнять обязательные реквизиты в первичных учётных документах и не принимать к учёту первичные документы, не соответствующие установленным правилам документирования хозяйственных операций.

В ходе проведения аудиторских процедур по существу было установлено следующее:

По истечении месяца заведующий складом подсчитывает количество поступивших и выбывших материалов и выводит остаток на конец месяца, используя начальное сальдо (этот остаток должен соответствовать остатку последнего дня месяца), который заносит в книгу складского учёта, хранящуюся в бухгалтерии. Проверка данного раздела аудита выявила:

— если материал большой по габаритам и его ждут на объекте, то его доставляют сразу на объект, минуя склад. Материальная ответственность за такие грузы возлагается на экспедитора до его полного отчёта перед бухгалтерией;

— приобретение материалов за наличный расчёт разрешено только работнику, утверждённому приказом и по распоряжению генерального директора.

При проверке хозяйственных операций, связанных с эксплуатацией служебных автомобилей были выявлены следующие нарушения.

1) Регулярно приобретались ГСМ за наличный расчёт. Выдача наличных денег под отчёт осуществляется без соблюдения условия полного отчёта подотчётного лица по ранее выданному ему авансу.

В настоящее время бухгалтерские нормативные документы не устанавливают предельных норм для отнесения на себестоимость расходов, связанных с использованием ГСМ при эксплуатации автомобилей. Единственным условием списания ГСМ на себестоимость является наличие документов, подтверждающих факт их использования в процессе производства.

Основной целью бухгалтерского учёта приобретаемых организацией ГСМ, как и любого другого вида МПЗ, является правильное и своевременное оформление операций их, движения на всех стадиях начиная с поступления и заканчивая его отпуском в эксплуатацию.

ООО «Град» приобретает ГСМ за наличный расчёт и ведёт учёт по расчётам за ГСМ на синтетическом счете 71 «Расчёты с подотчётными лицами». Фактически израсходованные денежные средства на приобретение топлива водители подтверждают авансовыми отчётами, к которым прилагаются кассовые чеки по ГСМ.

Рекомендуется организовать учёт ГСМ в безналичном порядке (по талонам и топливным картам), поскольку эта форма расчётов за ГСМ имеет ряд преимуществ (этапы организации учёта ГСМ по картам:

— у организации нет необходимости получать из банка наличные для работника и оформлять кассовые документы на их получение и выдачу;

— не возникают проблемы с возмещением НДС, так как поставщик вместе с документами на отпуск топлива выдает покупателю счёт-фактуру, подтверждающую право налогоплательщика на вычет налога (п. 1 ст. 169 НК РФ [6]);

— документы на отгрузку бензина (накладную, счёт-фактуру) поставщик выписывает по окончании месяца, в котором приобретается ГСМ. Основанием для оприходования топлива является накладная на отпуск ГСМ от поставщика. В таком случае ГСМ принимается к учёту на конец месяца. Также на конец месяца работник представляет отчёт о заправленном бензине, к которому прилагаются выданные оператором АЗС терминальные чеки. Это не противоречит бухгалтерскому законодательству, так как порядок документооборота устанавливает сама компания (п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н [27]). На основании отчёта и накладной бухгалтер сверяет количество приобретённого бензина. Документом, подтверждающим расходы на ГСМ, является путевой лист. Он также может составляться раз в месяц. Минфин России разрешает составлять путевые листы с такой регулярностью, чтобы на их основании возможно было судить об обоснованности произведенного расхода (Письмо Минфина России от 07.04.2006 N 03-03-04/1/327). Таким образом, проводки по оприходованию и списанию бензина компания будет отражать один раз в месяц.

2) Нормы расхода топлива, предусмотренные Минтрансом России, несколько занижены. Проведён анализ фактических норм расхода ГСМ в ООО «Град», который показал, что нормы, предусмотренные Минтрансом России несколько занижены.

ЗАКЛЮЧЕНИЕ

В ходе написания выпускной квалификационной работы были выявлены следующие недостатки:

- В оформлении первичных учётных документов по учёту материалов не заполнены обязательные реквизиты;

- На складе недостаточно закрытое помещение, существует свободный доступ посторонних людей, что ведёт к вероятности хищения;

- Не организован документооборот и не определены центры ответственности.

- На балансе организации имеется автотранспорт, для работы которого регулярно приобретается ГСМ за наличный расчет. Выдача наличных денег под отчёт осуществляется без соблюдения условия полного отчёта подотчётного лица по ранее выданному ему авансу.

- Не ведётся анализ МПЗ.

Руководству организации было предложено принять меры для улучшения общей постановки ведения бухгалтерского учёта и составления отчётности:

- Не принимать к учёту первичные документы, не соответствующие установленным правилам документирования хозяйственных операций;

- Необходимо ввести в СВК контроль за соответствием данных складского и бухгалтерского учёта;

- Предложена система документооборота с определением круга лиц, ответственных. Эта система позволит обеспечить контроль за сохранностью материальных ценностей, предупреждение хищения в местах хранения, достоверное и своевременное отражение в учете всех хозяйственных операция связанных с движением материалов

- Рекомендуется организовать учёт ГСМ в безналичном порядке (по талонам и топливным картам), поскольку эта форма расчётов за ГСМ имеет ряд преимуществ.

- Проведён анализ прибыли от материально-производственных запасов в ООО «Град», который показал, что при увеличении МПЗ на 1% прибыль в среднем увеличится на 1,81%.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Арбитражно-процессуальный кодекс Российской Федерации.

- Бюджетный кодекс Российской Федерации.

- Гражданский кодекс Российской Федерации (части первая, вторая и третья).

- Кодекс Российской Федерации об административных правонарушениях.

- Кодексом этики аудиторов России, принятым Советом по аудиторской деятельности при Минфине РФ (протокол № 56 от 31 мая 2007 г.).

- Налоговый кодекс РФ (части первая и вторая).

- Трудовой кодекс Российской Федерации.

- Уголовный кодекс Российской Федерации.

- Федеральный закон РФ от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (с последующими изменениями и дополнениям).

- Федеральный закон РФ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учёте» (с последующими изменениями и дополнениям).

- Федеральный закон РФ от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» (с последующими изменениями и дополнениям).

- Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учётной документации по учёту продукции, товарно-материальных ценностей в местах хранения» от 9 августа 1999 г. № 66.

- Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» от 30 октября 1997 г. № 71а.

- Постановление Правительства РФ от 23 сентября 2002 г. № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности (в ред. Постановлений Правительства РФ от 02.08.2010 № 586).

- Приказ Министерства финансов РФ «О формах бухгалтерской отчётности организаций» от 22 июля 2003 г. № 67н (в редакции от 08.11.2010 г. № 142н).

- Приказ Министерства финансов РФ от 28 декабря 2001 г. № 119н «Об утверждении Методических указаний по бухгалтерскому учёту материально-производственных запасов».

- Приказ Министерства финансов РФ от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Приказ Министерства финансов РФ от 31 октября 2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Приказ Минфина РФ от 17.08.2010 N 90н утвержден федеральный стандарт аудиторской деятельности (ФСАД 5/2010) «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита».

- Приказ Минфина РФ от 08.11.2010 N 143н «Об утверждении Положения по бухгалтерскому учету «Информация по сегментам»

(ПБУ 12/2010) (Зарегистрировано в Минюсте РФ 14.12.2010 N 19171). - Приказ Минфина РФ от 24.10.2008 N 116н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008) (Зарегистрировано в Минюсте РФ 24.11.2008 N 12717) (с изм. и доп., вступающими в силу с 01.01.2011).

- Положение по бухгалтерскому учёту «Учёт материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 9 июня 2001 г. № 44н.

- Положение по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99), в ред. Приказов Минфина РФ от 18.09.2006 № 115н, от 08.11.2010 № 142н.

- Положение по бухгалтерскому учёту «Учётная политика организации» (ПБУ 1/2008).

- Положение по бухгалтерскому учёту «Учёт активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утв. Приказом Минфина России от 27.12.2006 № 154н.

- Положение по бухгалтерскому учёту «Расходы организации» (ПБУ 10/99).

- Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации, утверждённое Приказом Минфина России от 29.07.2008 № 34н.

- Правило (стандарт) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности (в ред. Постановления Правительства РФ от 19.11.2008 № 863).

- Правило (стандарт) № 3 «Планирование аудита» (в ред. Постановления Правительства РФ от 07.10.2004 № 532).

- Правило (стандарт) № 5 «Аудиторские доказательства» (в ред. Постановления Правительства РФ от 07.10.2004 № 532).

- Правило (стандарт) № 17 «Получение аудиторских доказательств в конкретных случаях» (в ред. Постановления Правительства РФ от 16.04.2005

№ 228). - Правило (стандарт) № 18 «Получение аудитором подтверждающей информации из внешних источников» (в ред. Постановления Правительства РФ от 16.04.2005 № 228).

- Правило (стандарт) № 20 «Аналитические процедуры» (в ред. Постановления Правительства РФ от 16.04.2005 № 228).

- Федеральный стандарт аудиторской деятельности (ФСАД 5/2010) «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита», утверждённый Приказом Министерством финансов РФ от 17.08.2010 № 90н.

- План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкции из его применения, утв. Приказом Минфина России от 31.10.2000 № 94н.

- Методические рекомендации по сбору аудиторских доказательств достоверности показателей материально-производственных запасов в бухгалтерской отчётности, утверждены Минфином РФ 23.04.2004, одобрены Советом по аудиторской деятельности при Минфине РФ, протокол № 25 от 22.04.2004.

- Методические указания по бухгалтерскому учёту материально-производственных запасов, утверждены приказом Министерства финансов РФ от 28 декабря 2001 г. № 119н.

- Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 № 49.

- Методические рекомендации нормы расхода топлив и смазочных материалов на автомобильном транспорте, утверждённые распоряжением Министерства транспорта РФ от 14 марта 2008 г. № АМ-23-р.

- Арабян К.К. Организации и проведение аудиторской проверки: учебное пособие. – 2-е изд., перераб. и доп. – м.: ЮНИТИ-ДАНА, 2014. – 551 с.

- Грибков А.Ю.. Бухгалтерский учёт в строительстве: практ. пособие – 9-е изд., стер. – М.: Издательство «Омега-Л», 2015. – 426 с.

- Кондраков Н.П. Бухгалтерский учёт: Учебник – 2-е из., перераб. и доп. – М.: ИНФРА-М, 2013. – 720 с.

- Новодворский В.Д.. Бухгалтерская (финансовая) отчётность: учеб. для студентов, обучающихся по специальности «Бухгалтерский учёт, анализ и аудит» / под ред. В.Д.Новодворского. – М.: Издательство «Омега-Л», 2014. – 608 с.

- Бабаев Ю.А., Макарова Л.Г., Маляренко К.С., Ю.А. Оболенская, Петров А.М. Бухгалтерский финансовый учёт: Учебник для вузов / Под ред. проф. Ю.А.Бабаева. – 2-е изд., перерб. и доп. – М.: Вузовский учебник, 2013. – 650 с.

- Парушина Н.В., Кыштымова Е.А. Аудит: основы аудита, технология и методика проведения аудиторских проверок: учебное пособие. – М.: ИД «ФОРУМ», 2014. – 560 с.: ил. – (Высшее образование).

- Подольский В.И., Савин А.А. Аудит: учебник. – 3-е изд., перераб. и доп. – М.: Издательств Юрайт; ИД Юрайт, 2013 – 605 с. – (Основы наук).

- Савин А.А., Савина А.А. Аудит налогообложения: Учеб. Пособие. – М.: Вузовский учебник, 2013. – 381 с.

- Филина Ф.Н. Беспалов М.В. Бухгалтерский и налоговый учёт: пути сближения / под ред. О.Н. Берг. – «ГроссМедиа»: РОСБУХ, 2014 г. – 95 с.

- Церпенто С.И., Предеус Н.В. Бухгалтерский учёт в строительстве: учебное пособие – 3-е изд., перераб. и доп. – М.: КНОРУС, 2011. – 448 с.

- Справочно-правовая система Консультант Плюс.

- Информационно-правовая система «ГАРАНТ».

- Алексеенко А.Ю. Правовая система «Референт» Статья «Формирование стоимости материально-производственных запасов в бухгалтерском и налоговом учёте организации», Кубанский государственный аграрный университет.

- Аудит запасов в соответствии с федеральными стандартами аудита и МСА // Аудиторские ведомости», 2014 № 10.

- Беднякова Е.Г. Бухгалтерский учёт: Основы и практика ведения. М.: Изд-во «Налог-инфо»,2014 – 207 с.

- Справочник бухгалтера: учёт, налоги, законодательство, методика.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.