или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В бюджетном процессе происходит декомпозиция, а затем интеграция информации перечисленных выше документов, являющихся бюджетом предприятия. Показатели бюджета предприятия складываются из показателей бюджетов цехов, служб, отделов. Показатели бюджета цеха — из показателей бюджетов участков и т.п. При этом бухгалтерский баланс предприятия трансформируется в систему балансов имущества центров финансовой ответственности. Отчет о прибылях и убытках предприятия — в систему бюджетов доходов и затрат ЦФО. Отчет о движении денежных средств предприятия — в систему бюджетов движения денежных средств ЦФО.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Бюджет производственно-хозяйственной деятельности предприятия трансформируется в систему бюджетов операционной деятельности ЦФО.

Система, реализующая управление бюджетом предприятия, включает следующие части:

а) экономическую, б) организационную, в) информационную, г) компьютерную.

Экономическая часть обеспечивающей системы представлена своеобразным хозяйственным механизмом, действующим в рамках предприятия. Этот механизм предполагает:

- закрепление за подразделениями предприятия определенного имущества, наделение правами управления этим имуществом, доходами и затратами,

- применение специальных методов распределения полученного дохода и формирования затрат,

- использование методов экономического стимулирования.

Разработка бюджета требует значительного объема нормативной информации — норм расхода, расценок, тарифов и т.п. Для ее получения проводится значительная подготовительная аналитическая работа. В ее процессе осуществляется тщательная инвентаризация доходов и затрат предприятия. Выявляются резервы и потери.

Организационное обеспечение включает модификацию организационной структуры управления предприятием и изменение его документооборота. При этом внедрение системы обычно не требует радикальной перестройки организационной структуры. В этой области минимальные требования сводятся к следующему:

а) каждому подразделению присваивается статус: центр дохода, центр прибыли, центр затрат и т.п.;

б) создается подразделение, эксплуатирующее систему управления бюджетом (расчетно-финансовый центр, казначейство и т.п.);

в) руководитель этого подразделения наделяется полномочиями заместителя директора предприятия,

г) схема документооборота предприятия изменяется следующим образом: вводятся новые документы — обязательные для исполнения планы доходов и затрат, все виды фактических затрат предприятия перед их исполнением сверяются с бюджетом.

Компьютерная часть обеспечения включает:

- персональные компьютеры,

- универсальную программную среду,

- специализированный программный комплекс, реализующий разработку и исполнение бюджетных документов.

Однако опыт внедрения подобных систем показал, что в каждом случае необходима индивидуальная настройка системы на каждое конкретное предприятие. Эта настройка сводится к учету специфики предприятия в области планирования, учета, организации документооборота и т.п. Такая настройка чрезвычайно трудоемка. Ее стоимость может на порядок превосходить затраты на приобретение универсальной части программного обеспечения. Поэтому всякая настройка универсального программного комплекса сводится к разработке уникальной системы, пригодной только для одного конкретного предприятия.

Как неоднократно отмечалось, система бюджетирования реализует все функции управления предприятием, в том числе и учетную. По отношению к системе бухгалтерского учета предприятия возможны автономный и адаптированный варианты системы бюджетирования.

Адаптированный вариант базируется на использовании учетной бухгалтерской информации. Автономный вариант предполагает создание собственной независимой от бухгалтерии системы учета.

Каждый из этих вариантов имеет определенные достоинства и недостатки.

Адаптированный вариант опирается на хорошо отлаженные информационные бухгалтерские потоки. Он свободен от дублирования учетной информации и в этом отношении более дешев, чем автономный. Особенно привлекательно использование адаптированного варианта при хорошо развитом аналитическом учете, когда имущество, доходы и затраты учитываются по подразделениям предприятия. Следует отметить, что такой учет иногда отождествляют с бюджетированием.

Однако существенной проблемой здесь является планирование бюджетов. Важным принципом системы управления бюджетом является сопоставимость плановой и учетной информации. Поэтому в адаптированном варианте планирование должно быть выдержано в бухгалтерском стиле. То есть, если учет ведется в разрезе бухгалтерских счетов, планирование также должно вестись соответствующим образом. При этом возникает ряд сложных методических проблем, которые до настоящего времени не имеют удовлетворительного решения. Чем сильнее аналитический учет, тем сложнее планирование.

Автономный вариант использует собственную систему учета. Это вызывает дублирование учетной информации. Управленческие расходы возрастают. Однако при этом система бюджетирования является более простой, более дешевой в разработке, а зачастую, и эксплуатации за счет применения менее сложных алгоритмов планирования и учета.

Целесообразным является использование автономного варианта и в том случае, когда бухгалтерская система предприятия находится в неудовлетворительном состоянии (что характерно для многих российских предприятий). Во-первых, система бюджетирования не может опираться на недостоверные бухгалтерские данные. Во-вторых, часто оказывается быстрее внедрить дублирующую учетную систему, чем ожидать восстановления работоспособности бухгалтерии. И, наконец, гораздо проще навести порядок в бухгалтерии используя методы материальной заинтересованности, реализуемые системой бюджетирования.

Для современных российских условий представляется целесообразной следующая стратегия внедрения системы управления на основе бюджетов:

вначале внедряется менее совершенный, но более простой и дешевый автономный вариант, после того, как он будет освоен, отлажен, и предприятие привыкнет к работе в условиях бюджетирования, имеет смысл внедрить адаптированный вариант системы, включающий высокоэффективные взаимосвязанные блоки планирования и учета.

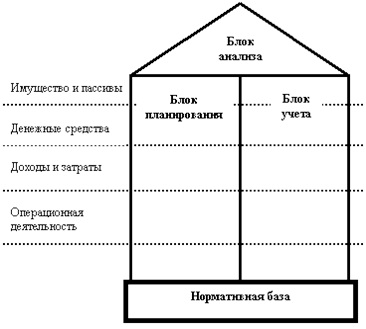

Основными функциональными блоками системы являются: блок планирования, блок учета, блок анализа, нормативная база.

Функциональный аспект системы управления бюджетом может быть представлен в виде рисунка 1.3.

Объектами планирования, учета и анализа является имущество предприятия и источники его финансирования, движение денежных средств, доходы и затраты и операционная деятельность.

При разработке бюджетов должно быть обеспечено полное соответствие планов производственной деятельности, доходов и затрат, движения денежных средств и имущества предприятия. План производства должен быть обеспечен материальными ресурсами, а последние — финансами.

Система бюджетирования предполагает воссоздание не только финансового, но и производственного планирования, планирования материально-технического и кадрового обеспечения.

Учетный и аналитический блоки системы должны полностью сопрягаться с плановым. Состав учетной и плановой информации должны быть полностью одинаковы.

Анализ должен сопоставлять плановую и отчетную информацию и выявлять причины отклонений.

Обязательным условием является адекватное использование администрацией аналитических данных и выработка ответных регулирующих воздействий.

Основой системы бюджетирования является нормативная база.

Она включает нормы расхода сырья и материалов, цены, тарифы, нормативы оплаты, расценки и т.п. Эта информация собирается учетным блоком, исследуется, рационализируется и затем применяется в процессе планирования.

Важным сегментом нормативной базы являются нормативы распределения доходов и формирования лимитов затрат. Эта информация возникает в процессе планирования бюджетов и используется при их исполнении.

Составление бюджетов преследует следующие цели:

Разработка концепции ведения бизнеса:

- Планирование финансово-хозяйственной деятельности предприятия на определенный период;

- Оптимизация затрат и прибыли предприятия;

- Координация — согласование деятельности различных подразделений предприятия;

- Коммуникация — доведение планов до сведения руководителей разных уровней;

- Мотивация руководителей на местах на достижение целей организации;

- Контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

- Выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии:

Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели деятельности эта задача по силам любому профессиональному финансовому менеджеру. После ее решения у него появляется возможность планирования финансов в разрезе бюджетных статей, а также анализа того, какие отклонения не позволили предприятию достичь запланированного финансового результата. Но это только первый шаг в построении бюджетной системы. (Хотя часть компаний на нем ее и заканчивает).

Распределение функций бюджетного планирования. На следующем шаге необходимо распределить планирование значений бюджетных статей по так называемым «центрам финансового учета» (ЦФУ). Так проявляется еще одна базовая идея бюджетирования, как метода краткосрочного финансового управления — компетентность в определении реальных значений бюджетных статей (как в части выручки, так и затрат) выше в месте их формирования, т.е. в подразделениях, ответственных за сбыт, производство и обеспечение деятельности, а не в финансовых и планово-экономических отделах. В организационном плане здесь должна быть решена задача построения регламентов оперативного сбора и консолидации плановых и фактических показателей. Эту стадию уже могут реализовать немногие — мешает отсутствие на предприятии четких организационных регламентов. Добавление новых функций финансового планирования затруднено, когда неточно определены другие функции, выполняемые подразделением.

Стимулирование выполнения бюджетов. И, наконец, подлинная система бюджетного управления немыслима без создания модели финансовой ответственности — построение финансовой структуры с выделением центров финансовой ответственности (ЦФО). Только данная модель, предусматривающая ответственность и стимулирование менеджеров в зависимости от выполнения декларированных ими бюджетных показателей, делает систему бюджетирования работающей. То есть, в систему бюджетного управления вводится механизм, целью которого является обеспечение максимальной сходимости плановых и фактических данных. Теперь бюджет это не только консолидированный прогноз, составленный компетентными менеджерами, но и реальный финансовый план, который имеет конкретных исполнителей, лично заинтересованных в его выполнении.

Таким образом, система бюджетов позволяет руководителю заранее оценить эффективность управленческих решений, оптимальным образом распределить ресурсы между подразделениями, наметить пути развития персонала и избежать кризисной ситуации.

Бюджетная система предприятия — совокупность бюджетов, основанная на производственных, экономических отношениях и структурном устройстве предприятия, регулируемая его внутренними нормативными документами.

Типовые стадии организации системы бюджетирования на предприятии:

- информационная структуризация;

- распределение функций бюджетного планирования;

- стимулирование выполнения бюджетов.

1.3. Классификация бюджетов и методы их составления

Все доходы и расходы в бюджетах располагаются по единой бюджетной классификации. Бюджетная классификация Российской Федерации — группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемая для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Определение принципов назначения, структуры кодов бюджетной классификации Российской Федерации, а также присвоение кодов составным частям бюджетной классификации Российской Федерации, которые в соответствии с настоящим Кодексом являются едиными для бюджетов бюджетной системы Российской Федерации, осуществляются Министерством финансов Российской Федерации.

Бюджетная классификация обеспечивает сопоставимость показателей бюджетов всех уровней. В соответствии с Федеральным законом «О бюджетной классификации» бюджетная классификация Российской Федерации включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований (далее — классификация операций сектора государственного управления).

Существуют три основных подхода к составлению бюджетов, которые могут применяться на этапах их планирования, согласования и утверждения. Это подходы «снизу вверх», «сверху вниз», а также итеративный подход.

При использовании подхода «снизу вверх» бюджет составляется исходя из планов деятельности подразделений и проектов, которые передаются наверх для определения по ним агрегированных результирующих показателей для всей компании. При подходе «сверху вниз» — бюджет составляется исходя из целевых показателей, поставленных руководством компании. Целевые показатели определяются на основе экономических прогнозов, а также стратегии компании. При итеративном подходе процедура бюджетирования включает ряд условных этапов. Информация сначала распространяется от высшего руководства к нижестоящим звеньям управления, а затем обобщается снизу вверх по иерархической структуре управления несколько раз в зависимости от ситуации.

В процессе планирования руководству компании для принятия взвешенных решений необходимо обладать отфильтрованной и обобщенной информацией от подразделений, носителями которой являются менеджеры нижнего уровня. Такой информацией их обеспечивает бюджетный процесс, построенный по принципу «снизу вверх». В то же время зачастую и менеджеры нижнего уровня могут более взвешенно планировать свою деятельность при наличии у них информации от руководства, которое, как правило, гораздо лучше осведомлено об общей картине в рамках организации и знает долгосрочные цели компании. В этом смысле весьма полезно бюджетирование по методу «сверху вниз». Однако на практике, как правило, применяются смешанные (итеративные) варианты составления бюджетов, содержащие в себе черты обоих подходов — вопрос лишь в том, какой подход преобладает.

Бюджет, составленный «снизу вверх», предусматривает сбор и фильтрацию бюджетной информации от руководителей нижнего уровня к руководству компании. Руководители, отвечающие за выполнение бюджетных показателей, составляют бюджет для тех областей деятельности, за которые они несут ответственность. Такой подход позволяет руководителям, принимая участие в подготовке своих бюджетов, применять накопленный опыт, знания существа и проблем предметной области. Тем самым увеличивается вероятность того, что они примут бюджет и будут стремиться достичь запланированных целей. Однако при таком подходе много сил и времени, как правило, уходит на согласование бюджетов отдельных структурных единиц. Кроме того, довольно часто представленные «снизу» показатели сильно изменяются руководителями в процессе утверждения бюджета, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация нередко ведет к снижению доверия и внимания к бюджетному процессу со стороны менеджеров нижнего уровня, что выражается в небрежно подготовленных данных или сознательном завышении цифр в первоначальных версиях бюджета. Этот вид бюджетирования широко распространен в России как из-за неопределенности рыночной ситуации, так и по причине нежелания руководства заниматься планированием.

Бюджет, составляемый по методу «сверху вниз», требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз хотя бы на рассматриваемый период. Такой подход обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности.

Наиболее приемлема итерационная процедура бюджетирования, при которой, как правило, сначала сверху спускаются целевые финансовые показатели, а после формирования по направлению «снизу-вверх» всей системы бюджетов предприятия вплоть до основных заключительных бюджетов — бюджета доходов и расходов (БДР), бюджета движения денежных средств (БДДС) и Баланса, следует их анализ на соответствие выполнения поставленных руководством целевых показателей (оборачиваемость, рентабельность, ликвидность и т.п.). Если желаемые значения целевых показателей достигаются, бюджет представляется руководству на утверждение, после чего он из проекта становится директивным и рассылается всем менеджерам компании для выполнения и контроля. Если же по результатам анализа обнаруживается расхождение полученных целевых показателей с желаемыми, то от руководства компании следует задание на подготовку следующей версии бюджетов. Такие итерации повторяются до достижения приемлемой версии, которая принимается в качестве утвержденной.

Имеют место еще несколько вариантов классификации бюджетов:

Долгосрочные и краткосрочные бюджеты

В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 2 года и более, а краткосрочным — на период не более 1 года.

Естественно, сейчас в России достоверность трех-, пяти- и уж тем более -десятилетних бюджетов, будет, мягко говоря, невысокой.

По различным мнениям, «горизонт прогнозирования» на данный момент в России составляет от полугода до полутора-двух лет. Таким образом, представляется вполне рациональным считать краткосрочными бюджетами квартальные и менее, а долгосрочными — от полугода до года.

Зачастую в компании долгосрочное и краткосрочное бюджетирование объединяются в единый процесс. В этом случае краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по прошествии каждого периода краткосрочного планирования и как бы «прокатывается» вперед еще на один период.

Причем если краткосрочный бюджет, как правило, несет гораздо больше контрольных функций, нежели долгосрочный, который в основном служит для целей планирования.

Постатейные бюджеты

Постатейный бюджет предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью.

В западной практике такой подход широко используется в правительственных учреждениях, однако нередко применяется и в коммерческих организациях для обеспечения более жесткого контроля и ограничения полномочий руководителей нижнего и среднего звена.

В России сама концепция постатейных бюджетов широко распространена в коммерческих структурах, но на практике редко воплощается с достаточной жесткостью.

Бюджеты с временным периодом

Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период. Эта разновидность бюджета используется в большинстве организаций, т.к. позволяет более четко контролировать деятельность менеджеров и расход ресурсов компании, пресекая «накопительские» тенденции.

К недостаткам такого бюджета следует отнести неравномерность расходования бюджетных средств, когда в конце периода менеджеры начинают в срочном порядке тратить остаток средств на зачастую ненужные расходы или просто неоптимальным образом, опасаясь, что в случае «недорасхода» бюджет на следующий период будет урезан на соответствующую сумму. Кроме того, в конце периода довольно много сил тратится на инвентаризацию и отчетность.

Гибкие и статичные бюджеты

В наиболее часто используемом в России статичном типе бюджета цифры находятся вне зависимости от объемов производства и т.п., в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра, как правило, характеризующего объем производства или продаж.

Хорошим примером гибкого бюджета может послужить бюджет какого-либо концерта, когда все статьи бюджета, включая количество охраны/милиции и гонорары артистов, поставлены в зависимость от количества проданных билетов. Гибкий бюджет хорош тем, что позволяет более адекватно оценить эффективность работы подразделений, не обеспечивающих продажи, а играющих по отношению к ним поддерживающую роль.

Преемственные бюджеты и бюджеты с нулевым уровнем

Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля». В противоположность ему, у преемственного бюджета есть нечто вроде шаблона, в который при очередном бюджетировании лишь вносятся коррективы, отражающие текущие изменения по сравнению с устоявшимся процессом.

Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых на бюджетный процесс. Однако он имеет и довольно серьезные недостатки, основным из которых является опасность образования «застойных участков», тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы.

Таким образом, бюджетная классификация Российской Федерации — это группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации.

Бюджетная классификация Российской Федерации включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований.

Существуют три основных подхода к составлению бюджетов, которые могут применяться на этапах их планирования, согласования и утверждения. Это подходы «снизу вверх», «сверху вниз», а также итеративный подход.

Имеют место еще несколько вариантов классификации бюджетов:

- Долгосрочные и краткосрочные бюджеты

- Постатейные бюджеты

- Бюджеты с временным периодом

- Гибкие и статичные бюджеты

- Преемственные бюджеты и бюджеты с нулевым уровнем.

Глава 2. Организация бюджетного планирования в ООО «Розтех»

2.1. Оценка организации бюджетного планирования в ООО «Розтех»

ООО «РозТех» — крупнейший российский оператор на рынке женского нижнего белья, купальников, домашней и пляжной одежды.

В состав компании входит:

— Розничная сеть «Дикая Орхидея»- премиум сегмент;

— Розничная сеть «Бюстье»- средний сегмент;

— Розничная сеть «Дефиле»- масс-маркет;

— Розничная сеть «Гранд Дефиле»- новый формат «Дефиле»;

— Дизайн-бюро;

— Три фабрики.

Адрес: 143405, Московская область, Красногорский район, д Гольево, Административное здание ООО «Терминал «ЕВРОСЕРВИС».

ООО “Розтех” имеет прочные деловые контакты с различными зарубежными фирмами. Саранские препараты зарегистрированы на Украине, в странах Балтии, Белоруссии, Казахстане, Узбекистане, Армении, Грузии, Монголии и во многих других. За последнее десятилетие предприятие получило около двух десятков международных призов и наград за качество производимой продукции, не уступающей зарубежным аналогам.

Большое внимание на предприятии уделяется сохранению экологической обстановки в городе, а также вопросам охраны труда.

Кроме производственных и социальных, одной из главных задач руководства ООО “Розтех” считает улучшение условий труда работающих и экологической обстановки в городе. Превышение предельно допустимой концентрации (ПДК) по пенициллину в последние годы не наблюдается. На предприятии действует единственная в России установка каталитического дожигания промышленных выбросов, что позволяет значительно уменьшить выбросы загрязняющих веществ в атмосферу. Работа станции оборотного водоснабжения позволяет на 50% сократить потребление артезианской воды на производственные нужды.

Качество продукции предприятия получило мировое признание практически с первых десятилетий существования. Наиболее значительные из международных наград — “Бриллиантовая звезда качества” и “Алмазная звезда” (Мехико), “Золотой глобус” (США), “Эртмейкерс” за успешное развитие в сложных экономических условиях, “Факел Бирмингема”, “Золотой Меркурий”, “Золотая пальма”, “Золотая печать”, “Золотой орел” и другие.

Данные о численности и обобщенные данные об образовании и о составе сотрудников предприятия, а также об изменении численности сотрудников представлены в таблице 2.1.

Таблица 2.1 — Численность, образование и о состав сотрудников предприятия

| Наименование показателя | 2014 г. | 1 кв. 2015 г. |

| Среднесписочная численность работников, чел. | 2235 | 1990 |

| Доля сотрудников эмитента, имеющих высшее профессиональное образование, % | 21,20 | 23,62 |

| Объем денежных средств, направленных на оплату труда, тыс. руб. | 227549,3 | 50187,7 |

| Объем денежных средств, направленных на социальное обеспечение, тыс. руб. | 4049,8 | 829,2 |

| Общий объем израсходованных денежных средств, тыс. руб. | 231599,1 | 51016,9 |

Организационная структура Розтеха предполагает, что отдельные подразделения занимаются решением соответствующих их специализации вопросов, осуществлении конкретного вида деятельности, взаимодействуя с другими функциональными подразделениями.

С первого апреля 2015 года была утверждена следующая структура управления ООО «Розтех» (Приложения В).

Бюджетированием на ООО «Розтех» занимается экономический отдел. Производственный отдел и отдел продаж формируют общие данные и направляют их в экономический отдел, который в свою очередь при взаимодействии с финансовым отделом осуществляют корректировку всего полученного материала. Формированием итогового баланса предприятия занимается бухгалтерия.

Положение о планово-экономическом отделе

Общие положения

— Планово-экономический отдел является самостоятельным структурным подразделением предприятия.

— Отдел создается и ликвидируется приказом директора предприятия.

— Отдел подчиняется непосредственно директору предприятия.

— Отдел возглавляет начальник, назначаемый на должность приказом директора предприятия.

— Обязанности заместителя (ей) определяются, распределяются начальником планово-экономического отдела.

— Заместитель (и) и начальники структурных подразделений (бюро, секторов, пр.) в составе планово-экономического отдела, другие работники отдела назначаются на должность и освобождаются от нее приказом директора предприятия по представлению начальника планово-экономического отдела.

Задачи

— Формирование единой экономической политики предприятия на основе анализа состояния и тенденций развития отрасли.

— Экономическое планирование, направленное на эффективное использование всех видов ресурсов в процессе производства и реализации продукции (работ, услуг).

— Анализ экономического состояния предприятия.

— Формирование ценовой политики предприятия.

— Организация и методическое обеспечение разработок программ, перспективных и краткосрочных прогнозов экономического развития предприятия.

— Совершенствование концепции планирования расходов на осуществление деятельности предприятия, инвестиционные программы.

— Контроль за выполнением подразделениями предприятия законодательства в области экономики.

Положение о финансовом отделе

Общие положения

- Финансовый отдел является самостоятельным структурным подразделением предприятия.

- Отдел создается и ликвидируется приказом директора предприятия.

- Отдел подчиняется непосредственно директору предприятия.

- Отдел возглавляет начальник, назначаемый на должность приказом директора предприятия.

- Заместитель (и) и начальники структурных подразделений (бюро, секторов, пр.) в составе финансового отдела, другие работники отдела назначаются на должности и освобождаются от должностей приказом директора предприятия по представлению начальника финансового отдела.

Задачи

- Осуществление единой политики предприятия в области финансов.

- Организация финансовой деятельности предприятия с целью наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (работ, услуг) и получения максимальной прибыли.

- Контроль за использованием оборотных средств предприятия, кредитов.

- Анализ финансово-экономического состояния предприятия.

- Разработка учетной и налоговой политики.

- Выработка кредитной политики предприятия.

- Управление оборотными средствами, кредиторской и дебиторской задолженностью.

- Управление издержками.

- Обеспечение своевременности налоговых платежей, расчетов с кредиторами и поставщиками.

- Создание условий для эффективного использования основных фондов, трудовых и финансовых ресурсов предприятия.

Положения об отделе продаж

Общие положения

- Отдел продаж является самостоятельным структурным подразделением службы маркетинга и подчиняется начальнику отдела продаж.

- Деятельность отдела продаж направлена на проведение эффективных стратегий деловой активности в целях сбыта продукции, формирование структуры постоянных контрагентов (покупателей и представительств).

- Финансирование отдела продаж проводится в рамках бюджета средств выделенного на отдел продаж.

Задачи

- Организация сбыта продукции компании.

- Обеспечение 100%-ого выполнения заданий и обязательств по поставкам продукции и товаров в соответствии с заключенными договорами.

- Организация деловых контактов с потенциальными покупателями.

- Формирование и управление сетью торговых представительств в регионах.

Положение о производственном отделе

Общие положения

- Отдел осуществляет в организации производственное планирование и оперативное управление производством.

- Отдел является самостоятельным структурным подразделением организации и подчиняется непосредственно ее руководителю или одному из его заместителей.

Задачи

- Оперативное управление производственной деятельностью организации.

- Текущее планирование, участие в перспективном планировании производственной деятельности.

- Оперативное информирование руководства организации о возникающих производственных проблемах и возможных вариантах их решения.

- Подготовка и представление руководству информационно-аналитических материалов о состоянии и перспективах развития производственной деятельности организации.

- Совершенствование и внедрение новых методов организации работы, в том числе на основе использования современных информационных технологий.

Таким образом, ООО “Розтех” — крупнейший производитель антибиотиков, кровезаменителей и инфузионных растворов.

В настоящий момент на “Розтехе” выпускается свыше 100 наименований препаратов, среди которых: антибиотики, противоопухолевые средства, плазмозамещающие растворы, диуретики, консерванты крови, болеутоляющие и противовоспалительные ЛС и т.д.

Кроме производственных и социальных, одной из главных задач руководства ООО “Розтех” считает улучшение условий труда работающих и экологической обстановки в городе.

Организационная структура Розтеха предполагает, что отдельные подразделения занимаются решением соответствующих их специализации вопросов, осуществлении конкретного вида деятельности, взаимодействуя с другими функциональными подразделениями.

Бюджетированием на ООО «Розтех» занимается экономический отдел. Производственный отдел и отдел продаж формируют общие данные и направляют их в экономический отдел, который в свою очередь при взаимодействии с финансовым отделом осуществляют корректировку всего полученного материала. Формированием итогового баланса предприятия занимается бухгалтерия.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.