Денежный поток – это совокупность распределенных во времени поступлений и выплат денежных средств, создаваемых его хозяйственной деятельностью.

Основной целью управления денежными потоками является обеспечение финансового равновесия организации в процессе ее деятельности и развития путем сбалансирования объемов поступления и расходования денежных средств, а также их синхронизации во времени.

Методику анализа денежных потоков можно определить как систему осуществляемых в определенной последовательности и взаимосвязи аналитических процедур, направленных на выявление эффективности управления денежными средствами и денежными потоками в деятельности организации, установление ее реальной платежеспособности.

Проведение анализа и оценки уровня платежеспособности организации обусловлено необходимостью:

— регулярного прогнозирования финансового положения и устойчивости развития организации;

— своевременного погашения обязательств перед государством, внебюджетными фондами, поставщиками, работниками, акционерами;

— повышения доверия партнеров и инвесторов к проведению совместной деятельности;

— полного возврата кредитов и оценки эффективности их использования.

В общем случае организация считается платежеспособной, если ее активы превышают внешние обязательства. Другими словами, формально организация платежеспособна, если она имеет собственный капитал. Однако для оценки реальной и фактической платежеспособности организации, на наш взгляд, необходимы, во-первых, детальный анализ движения ее денежных потоков и, во-вторых, расчет и оценка финансовых коэффициентов платежеспособности.

В практике анализа и оценки денежных потоков может быть использован либо прямой, либо косвенный метод составления отчета о движении денежных средств.

Прямой метод предполагает отражение в отчете данных о суммах поступления и расходования денежных средств по трем видам деятельности: текущей, инвестиционной и финансовой.

Достоинства прямого метода:

— позволяет оценить общие суммы поступлений и платежей;

— дает возможность синхронизировать поступления и платежи во времени, что позволяет оценить достаточность средств для платежей по текущим обязательствам, инвестиционной деятельности и дополнительным выплатам;

— позволяет увидеть те статьи, которые формируют наибольшие притоки и оттоки в разрезе трех видов деятельности;

— полученную информацию возможно использовать при формировании бюджета денежных средств.

Однако недостатком данного метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации.

Косвенный метод позволяет рассчитать данные, характеризующие чистый денежный поток в отчетном периоде, и установить взаимосвязь полученной прибыли и изменения остатка денежных средств. Этот метод основан на пересчете полученного финансового результата путем определенных корректировок в величине чистой прибыли. При использовании косвенного метода следует помнить, что чистые денежные потоки (ЧДП) по инвестиционной и финансовой деятельности рассчитываются только прямым методом.

Причины, обусловливающие отличие величины чистых денежных средств от суммы полученного финансового результата, определяются в первую очередь тем, что финансовый результат формируется в соответствии с принципом начисления, тогда как результат изменения денежных средств определяется кассовым методом.

Кроме того, формирование отдельных доходов и расходов, влияющих на величину прибыли, не затрагивает притоков или оттоков денежных средств. К примеру, начисление амортизации влияет на формирование прибыли, но не влечет оттока денежных средств. Погашение дебиторской задолженности в отчетном периоде не влияет на финансовый результат, но влечет приток денежных средств и т.д.

При косвенном методе проводят ряд корректировок, которые в целом можно объединить в три группы.

- Корректировки, связанные с несовпадением во времени отражения доходов и расходов в учете с притоком и оттоком денежных средств по этим операциям.

- Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на расчет показателя чистой прибыли, но вызывающими движение денежных средств.

- Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет прибыли, но не вызывающими движения денежных средств.

Исходной точкой при построении отчета о движении денежных средств косвенным методом является чистая прибыль (убыток), представленная в отчете о финансовых результатах. Далее производятся корректировки тех сумм (прибавляются или вычитаются из чистой прибыли), которые напрямую не связаны с движением денежных средств.

Отчет, построенный косвенным методом, показывает, почему различаются чистая прибыль (убыток), полученная организацией за отчетный период, и результат движения денежных средств за тот же период.

Косвенный метод также дополняют расчетом коэффициентов. В этом случае его принято называть коэффициентным методом анализа денежных средств.

Оценка достаточности денежных средств, по сути, характеризует их оборачиваемость. При этом чем выше показатели оборачиваемости, тем эффективнее денежный оборот.

При анализе достаточности денежных средств ключевую роль должен играть текущий мониторинг срочности погашения обязательств. Ежемесячный анализ соотношения денежных средств и обязательств, срок погашения которых заканчивается в текущем месяце, обеспечивает наиболее точное представление о недостатке или избытке денежных средств. Для определения уровня платежеспособности также можно рассчитать коэффициент достаточности денежных средств, который показывает текущую платежеспособность организации на конкретный момент времени.

Данные по самофинансированию призваны показать, способна ли организация бесперебойно осуществлять текущую деятельность за счет поступления денежных средств за ранее отгруженную продукцию. Чем выше значения данных коэффициентов, тем больше (во временном аспекте) способность организации вести основную деятельность только за счет имеющихся в наличии денежных активов и за счет поступления денежных средств за ранее отгруженные товары.

Достаточно представительным показателем платежеспособности считается коэффициент Бивера. Он рассчитывается по потоку денежных средств (сумма чистой прибыли и амортизации), но не учитывает изменения дебиторской задолженности как фактора, влияющего на приток денежных ресурсов. Нормативное значение данного коэффициента для благополучных организаций составляет от 0,4 до 0,45.

Минэкономразвития России рекомендует при проведении анализа финансового состояния организации рассчитывать коэффициент, характеризующий долю денежных средств в выручке организации, или показатель, называемый коэффициентом качества выручки. При этом в составе денежных средств в числителе формулы необходимо учитывать денежные средства, поступившие от покупателей и заказчиков. Доля денежных средств, рассчитанная по данному коэффициенту, отражает уровень бартерных (зачетных) операций в расчетах и в этой части дает представление не только о платежеспособности, но и о конкурентоспособности и степени ликвидности продукции организации, а также об уровне менеджмента и эффективности работы маркетингового подразделения организации.

В условиях нестабильной рыночной конъюнктуры, несовершенства и противоречивости правовых актов, регулирующих ведение бухгалтерского и налогового учета и составление бухгалтерской финансовой отчетности, именно стабильное и непрерывное движение денежных потоков в организации определяет действительную ее платежеспособность. Поэтому чем выше процент обеспеченности показателя выручки от продажи продукции (работ и услуг) реальными денежными притоками в течение отчетного периода, тем выше степень платежеспособности коммерческой организации.

Таким образом, повышение эффективности управления денежными потоками достигается за счет:

— сокращения периода оборота (в днях) дебиторской задолженности;

— увеличения периода оборота (в днях) кредиторской задолженности (без появления недопустимой задолженности);

— применения более эффективных форм расчетов;

— оптимизации норм запасов оборотных активов и др.

В конечном итоге анализ денежных потоков организации позволяет получить информацию о:

— способности организации получить прирост денежных средств в ходе деятельности;

— способности организации сейчас и в перспективе отвечать по своим финансовым обязательствам, платить дивиденды и оставаться кредитоспособной;

— расхождениях между величиной чистой прибыли (убытка) и реальным чистым денежным потоком по текущей деятельности и причинах этого несоответствия;

— влиянии на финансовое состояние организации ее инвестиционных и финансовых операций, связанных и не связанных с движением денежных средств;

— воздействии на будущее финансовое состояние организации принятых в прошлые периоды решений в области инвестиций и финансирования;

— величине предполагаемой потребности во внешнем финансировании и др.

Глава 2. Организация учетно-аналитического обеспечения эффективности использования денежных средств в ООО «МАКО ФУРНИТУРА»

2.1. Организационно-экономическая и правовая характеристика ООО «МАКО ФУРНИТУРА»

В этой главе будет рассмотрена организация учета денежных средств и анализ эффективности использования денежных средств в обществе с ограниченной ответственностью «МАКО ФУРНИТУРА», основным видом деятельности, которого является производство фурнитуры и инструментов любого рода, а также продажа сырья, вспомогательных и производственных материалов, деталей любого рода и инструментов, в частности, продукции, произведенной группой компаний «Майер» (Mayer).

Общество учреждено в соответствии с ГК РФ от 30.11.1994 г., Федеральным законом РФ «Об обществах с ограниченной ответственностью» от 08.02.1998 г., Федеральным законом «Об иностранных инвестициях в Российской Федерации» от 09.07.1999 г. и другими законами и нормативными актами Российской Федерации.

ООО «МАКО ФУРНИТУРА» является коммерческой организацией с иностранными инвестициями (Австрийская республика). Место нахождения общества: Тульское шоссе, д.10, 248033 г. Калуга, Калужская область, Российская Федерация.

По месту нахождения Общества находится единоличный исполнительный орган Общества (Генеральный директор).

Рабочими языками общества являются русский и немецкий.

Учредителями общества являются:

- Фирма «МАКО ФЕРТРИБСГЕЗЕЛЬШАФТ м.б.Х.» («МАСО Vertriebsgesellschaft m.b.H.»), юридическое лицо, созданное в соответствии с законодательством Австрийской Республики, внесенное в реестр предприятий земельного суда г. Зальцбурга.

- Г-н д-р Вернер Шиттелькопф, гражданин Австрийской Республики.

Общество имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество имеет круглую печать, на которой указано его полное фирменное наименование на русском языке и место нахождение Общества. Печать может содержать фирменное наименование Общества на иностранном языке.

Общество несет ответственность по своим обязательствам всем своим имуществом. Обществ не несет ответственности по обязательствам своих Участников. Участники не несут ответственности по обязательствам Общества и несут риск убытков, связанных с деятельностью Общества только в пределах стоимости их вкладов.

Общество имеет филиалы в г. Москве, г. Санкт-Петербурге, г. Екатеринбурге, г. Новосибирске, г. Ростове-на-Дону.

Уставный капитал общества составляет 10 000 000 (десять миллионов) рублей.

Органами управления Общества являются:

— Общее собрание участников;

— Генеральный директор.

Высшим органом управления Общества является Общее собрание участников Общества.

Генеральный директор является единоличным исполнительным органом Общества. Генеральный директор назначается сроком на пять лет. Полномочия Генерального директора могут быть в любое время прекращены решением Общего собрания участников.

Общество ведет бухгалтерский учет на русском языке в соответствии с требованиями законодательства РФ, и на немецком языке по международным стандартам отчетности (IAS).

Общество вправе ежегодно принимать решение о распределении своей чистой прибыли между участниками. Решение о распределении чистой прибыли принимает Общее собрание Участников.

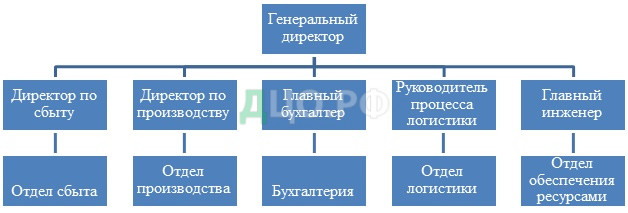

Далее рассмотрим организационную структуру предприятия (рисунок 1)

В ООО «МАКО ФУРНИТУРА» действует пять отделов:

- Отдел логистики – обеспечивает поставку, складирование и хранение материалов, обеспечивает подготовку и заключение договоров с поставщиками. Данный отдел подчиняется руководителю отдела логистики.

- Отдел обеспечения ресурсами – отвечает за производственно-технической деятельностью организации, определяет техническую политику и обеспечивает технической информацией, подчиняется главному инженеру.

- Бухгалтерия – осуществляет организацию учета финансово-хозяйственной деятельности, контроль за сохранностью собственности, правильным расходованием денежных средств и материальных ценностей. В ООО «МАКО ФУРНИТУРА» применяется централизованная форма организации учета, то есть все учетные работы сосредоточены в единой бухгалтерии организации.

Возглавляет бухгалтерию главный бухгалтер, который подчиняется непосредственно генеральному директору ООО «МАКО ФУРНИТУРА». В подчинении у главного бухгалтера находятся три бухгалтера.

- Отдел производства — обеспечивает нормальный процесс производства, подчиняется директору по производству.

- Отдел сбыта – обеспечивает отгрузку и поставку продукции контрагентам, обеспечивает подготовку и заключение договоров с покупателями, подчиняется директору по сбыту.

Директор по сбыту, директор по производству, главный бухгалтер, главный инженер, руководитель процесса логистики подчиняются непосредственно генеральному директору.

В соответствии с Федеральным законом Российской Федерации «О бухгалтерском учете» ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

Далее необходимо дать экономическую и финансовую характеристику организации. Для этого в таблице 3 приведем основные экономические показатели за 2014 — 2016 годы.

Таблица 3 – Основные экономические показатели деятельности ООО «МАКО ФУРНИТУРА», тыс. руб.

| Показатели | 2014 год | 2015 год | 2016 год | 2016 год в % к | |

| 2014 год | 2015 год | ||||

| Остаточная стоимость основных средств | 379 718 | 591 098 | 549 893 | 144,8 | 93,02 |

| Дебиторская задолженность | 190 170 | 152 548 | 118 952 | 62,6 | 78 |

| Денежные средства | 42 063 | 110 301 | 195 925 | 465,8 | 177,6 |

| Кредиторская задолженность | 63 446 | 155 049 | 58 024 | 91,5 | 37,4 |

| Выручка | 677 704 | 603 184 | 2 251 322 | 332,2 | 373,3 |

| Себестоимость | 445 310 | 419 547 | 1 729 497 | 388,4 | 412,2 |

| Валовая прибыль | 232 394 | 183 637 | 521 825 | 224,5 | 284,2 |

| Чистая прибыль | 75 303 | 72 386 | 232 419 | 308,6 | 321 |

| Собственный капитал | 85 303 | 82 386 | 242 419 | 284,2 | 294,2 |

| Заемный капитал | 6 859 016 | 904 965 | 883 420 | 12,9 | 97,6 |

| Коэффициент финансирования | 0,1 | 0,1 | 0,3 | 300 | 300 |

| Рентабельность продаж, % | 34,3 | 30,4 | 23,2 | 67,6 | 76,3 |

| Фондоотдача, руб. | 1,78 | 1,02 | 4,09 | 229,8 | 401 |

| Фондоемкость, руб. | 0,56 | 0,98 | 0,24 | 42,82 | 24,5 |

Из данных таблицы 3 можно сделать следующие выводы. Остаточная стоимость основных средств резко возросла в 2015 году, а именно на 44,8 %. Это связано с расширением производства, что повлекло за собой приобретение нового дорогостоящего оборудования. Следовательно, организация вынуждена была прибегнуть к кредитованию, то есть к привлечению заемных средств, об этом свидетельствует рост кредиторской задолженности в 2015 году. В 2016 году произошёл значительный рост в объемах реализованной продукции, в результате чего выручка возросла более чем в три раза. В связи с ростом объемов продаж, наблюдается, и значительный рост чистой прибыли, которая составляет основу собственного капитала организации, который отвечает за финансовую устойчивость организации.

Коэффициент финансирования, показывающий какую часть своей деятельности организация осуществляет за счет собственных, а какую за счет заемных средств в динамике увеличивается, но остается ниже нормативного значения. Это связано с тем, что поскольку организация только начала наращивать свои объемы, расширяться, ей не хватало собственного капитала для покрытия всех затрат и она вынуждена была прибегнуть к взятию долгосрочных кредитов. Так как организация вовремя исполняет обязательства по кредитам, не имеет просроченной кредиторской задолженности, можно говорить о том, что организация является платежеспособной.

В динамике, за анализируемый период наблюдается рост фондоотдачи и снижение фондоемкости, что говорит об эффективном использовании основного капитала в организации.

2.2. Документальное оформление, аналитический и синтетический учет операций с денежными средствами в условиях автоматизации

Для нормальной, стабильной работы организации одним из необходимых условий является наличие достаточного количества денежных средств. Существуют определенные правила управления наличными и безналичными денежными потоками.

Для ведения кассовых операций в штате ООО «МАКО ФУРНИТУРА» предусмотрена должность кассира. С кассиром заключен договор о полной индивидуальной материальной ответственности за сохранность принятых им ценностей.

В соответствии с законодательством все организации независимо от формы собственности должны хранить свои денежные средства в учреждении банка. Наличные деньги, полученные кассой, расходуются только на те цели, на которые они получены (на выдачу заработной платы, на прочие или хозяйственные нужды, на командировочные расходы).

Организация может иметь в своей кассе наличные деньги в пределах лимита их остатка. Приказом № 10-Бух от 29.12.2016 г. в ООО «МАКО ФУРНИТУРА» установлен лимит остатка денежных средств в кассе в размере 77 543 рублей 00 копеек.

Накопление организацией наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в фонд заработной платы и выплаты социального характера, включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения организацией в эти дни кассовых операций.

Сверхлимитная наличность, образующаяся в результате торговой деятельности ООО «МАКО ФУРНИТУРА» в обязательном порядке сдается в банк.

Кассовые операции в ООО «МАКО ФУРНИТУРА» оформляются унифицированными формами первичной учетной документации по учету кассовых операций, которые утверждены Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации.

ООО «МАКО ФУРНИТУРА», оформляя прием или выдачу денежных средств из кассы, использует в работе формы приходных (форма № КО-1) и расходных (форма № КО-2) кассовых ордеров, утвержденных Постановлением Госкомстата России от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Для обобщения информации о наличии и движении денежных средств в кассе ООО «МАКО ФУРНИТУРА» используется счет 50 «Касса».

К счету 50 «Касса» в ООО «МАКО ФУРНИТУРА» открыты следующие субсчета:

50-1 «Касса организации»,

50-3 «Денежные документы».

Счет 50 «Касса» — счет активный. Следовательно, увеличение денежных средств в кассе (поступление средств в кассу) отражается по дебету счета, уменьшение (выдача) – по кредиту счета.

Прием наличных денег в кассу ООО «МАКО ФУРНИТУРА» производится по приходным кассовым ордерам (форма № КО-1), подписанным главным бухгалтером и кассиром.

Поступление денежных средств в кассу ООО «МАКО ФУРНИТУРА» отражается по дебету счета 50 «Касса».

Таблица 4 – Типовая корреспонденция счетов по дебету счета 50 «Касса» в ООО «МАКО ФУРНИТУРА»

| Хозяйственная операция | Кредит |

| Сняты в кассу денежные средства с расчетного счета | 51 «Расчетные счета» |

| Получены от поставщиков денежные средства в кассу (например, возврат излишне выплаченной суммы) | 60 «Расчеты с поставщиками и подрядчиками» |

| Получены в кассу денежные средства от покупателей. | 62 «Расчеты с покупателями и заказчиками» |

| Получен в кассу организации краткосрочный кредит или заем | 66 «Расчеты по краткосрочным кредитам и займам» |

| Получен в кассу организации долгосрочный кредит или заем | 67 «Расчеты по долгосрочным кредитам и займам» |

| Возвращены в кассу суммы излишне выплаченной зарплаты, например при увольнении работника. | 70 «Расчеты с персоналом по оплате труда» |

| Возвращены в кассу организации не использованные подотчетным лицом денежные средства | 71 «Расчеты с подотчетными лицами» |

| Внесены в кассу организации денежные средства работниками в счет расчетов по прочим операциям | 73 «Расчеты с персоналом по прочим операциям» |

| Получены денежные средства в кассу организации по расчетам с разными дебиторами и кредиторами | 76 «Расчеты с разными дебиторами и кредиторами» |

| Оприходованы в кассу денежные средства, полученные по операциям, связанным с извлечением прочих доходов. Например, оприходован излишек денежных средств, выявленный в ходе ревизии кассы. Или оприходована выручка от реализации прочих активов и т.п. | 91 «Прочие доходы и расходы» |

Выдача наличных денег из кассы ООО «МАКО ФУРНИТУРА» производится по расходным кассовым ордерам (форма № КО-2). Документы на выдачу денег подписываются руководителем, главным бухгалтером ООО «МАКО ФУРНИТУРА», кассиром и, конечно, лицом, получающим денежные суммы. Выдача денежных средств в случае выплаты заработной платы оформляется платежной ведомостью без составления расходного кассового ордера на каждого получателя. Платежная ведомость (форма № Т-53) утверждена Постановлением Госкомстата РФ от 05.01.2004 г. № 1.

Выдача денежных средств из кассы ООО «МАКО ФУРНИТУРА» отражается по кредиту счета 50 «Касса».

Таблица 5 – Типовая корреспонденция счетов по кредиту счета 50 «Касса» ООО «МАКО ФУРНИТУРА»

| Хозяйственная операция | Дебет |

| Сданы денежные средства на расчетный счет | 51 «Расчетные счета» |

| Произведена оплата поставщику из кассы организации | 60 «Расчеты с поставщиками и подрядчиками» |

| Выплачены из кассы покупателю денежные средства. Такая выплата может быть произведена в случае возврата покупателю излишне полученной суммы | 62 «Расчеты с покупателями и заказчиками» |

| Произведено погашение краткосрочного кредита или займа | 66 «Расчеты по краткосрочным кредитам и займам» |

| Произведено погашение долгосрочного кредита или займа | 67 «Расчеты по долгосрочным кредитам и займам» |

| Выплачена из кассы заработная плата | 70 «Расчеты с персоналом по оплате труда» |

| Выданы из кассы под отчет денежные средства | 71 «Расчеты с подотчетными лицами» |

| Выплачены из кассы организации денежные средства работникам в счет расчетов по прочим операциям | 73 «Расчеты с персоналом по прочим операциям» |

| Выплачены денежные средства по расчетам с учредителями | 75 «Расчеты с учредителями» |

| Выплачены денежные средства из кассы организации по расчетам с разными дебиторами и кредиторами | 76 «Расчеты с разными дебиторами и кредиторами» |

| Выплачены денежные средства по прочим операциям, не связанным непосредственно с основной деятельностью. Например, выплачена из кассы организации сумма штрафа за нарушение условий договора | 91 «Прочие доходы и расходы» |

| Выявлена недостача денежных средств при инвентаризации кассы | 94 «Недостачи и потери от порчи ценностей» |

Приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтерией ООО «МАКО ФУРНИТУРА»в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных ведомостях на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи.

Кассир все поступления и расходование денежных средств учитывает в кассовой книге. В соответствии с требованиями Положения о порядке ведения кассовых операций кассовая книга в ООО «МАКО ФУРНИТУРА»только одна. Она пронумерована, прошнурована и опечатана печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера ООО «МАКО ФУРНИТУРА».

Записи в кассовой книге ведутся в 2-х экземплярах. Вторые экземпляры листов являются отрывными и служат отчетом кассира. А первые экземпляры листов остаются в кассовой книге и представляют собой собственно кассовую книгу. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. В ООО «МАКО ФУРНИТУРА» записи в кассовой книге осуществляются автоматизированным способом, поэтому отчет кассира ничем не отличается от кассовой книги, разве что названием – «Вкладной лист кассовой книги» и «Отчет кассира». В последнем вкладном листе кассовой книги за каждый месяц, сформированном на компьютере, автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последнем за календарный год – общее количество листов кассовой книги за год.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира копию записей в кассовой книге за день.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера ООО «МАКО ФУРНИТУРА». Контроль за правильностью ведения кассовой книги возлагается на главного бухгалтера ООО «МАКО ФУРНИТУРА».

В процессе своей финансово-хозяйственной деятельности ООО «МАКО ФУРНИТУРА» производит расчеты наличными деньгами (не связанные с выплатой заработной платы) как с юридическими, так и с физическими лицами. Денежные средства для этих целей, как правило, выдаются под отчет.

Подотчетные суммы представляют собой денежные средства, выдаваемые штатным сотрудникам организации на хозяйственные и операционные расходы, а также на служебные командировки. Порядок их выдачи, подтверждения их использования, возврата неиспользованных средств является общим независимо от целей, на которые они выданы. Исключением являются отдельные положения гражданского и трудового законодательства, которыми могут устанавливаться особые правила.

Выдача из кассы подотчетных сумм производится в ООО «МАКО ФУРНИТУРА» на основании заявления работника и соответствующей визы руководителя с оформлением расходного кассового ордера, а списание израсходованных сумм – на основании авансового отчета, утвержденного руководителем или уполномоченным лицом, с оформлением приходного кассового ордера. Авансовый отчет представляется в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу подотчетного лица.

Возможна ситуация, когда денежные средства подотчетным лицом израсходованы в размере большем, чем выдано под отчет. В этом случае ООО «МАКО ФУРНИТУРА» обязано возместить перерасход, если подотчетное лицо:

— выполняло порученное ему задание и при этом не был установлен лимит расходования денежных средств;

— предъявило авансовый отчет и подтверждающие документы.

Выдача денежных средств с целью возмещения перерасхода также оформляется расходным кассовым ордером.

В случае же, когда подотчетная сумма не израсходована или израсходована не полностью, она должна быть возвращена в кассу ООО «МАКО ФУРНИТУРА». Неизрасходованный остаток фиксируется в авансовом отчете и приходуется в кассу с оформлением приходного кассового ордера.

Окончательный расчет по авансовому отчету осуществляется в срок, установленный руководителем.

Для обобщения информации по расчетам с подотчетными лицами в ООО «МАКО ФУРНИТУРА» применяется счет 71 «Расчеты с подотчетными лицами». По дебету счета 71 отражаются суммы аванса, выданные под отчет, а также компенсации (выдачи) перерасхода в корреспонденции с кредитом счета 50 «Касса». По кредиту счета 71 отражаются суммы, использованные подотчетным лицом, в корреспонденции со счетами в зависимости от характера произведенных расходов, а также суммы возвращенного неиспользованного остатка в корреспонденции с дебетом счета 50 «Касса».

Пример

Сотруднику ООО «МАКО ФУРНИТУРА» выдан аванс под отчет на административно-хозяйственные расходы в сумме 8 000 руб. Авансовый отчет с приложением первичных документов представлен на сумму 7 800 руб. (почтовые расходы – 4 600 руб., покупка канцелярских принадлежностей – 3 200 руб.). Неиспользованный остаток аванса возвращен.

В бухгалтерском учете ООО «МАКО ФУРНИТУРА»были осуществлены следующие записи:

Таблица 6 – Корреспонденция счетов

| Хозяйственная операция | Бухгалтерская проводка | Сумма | |

| Дебет | Кредит | ||

| Выдан аванс подотчетному лицу | 71 «Расчеты с подотчетными лицами» | 50 «Касса» | 8 000 |

| Получен авансовый отчет с приложением первичных документов, в т.ч. по следующим расходам: — отправка почтовой корреспонденции; — приобретение канцелярских принадлежностей | 26 «Общехозяйственные расходы»

10 «Материалы» | 71 «Расчеты с подотчетными лицами»

71 «Расчеты с подотчетными лицами» |

4 600

3 200 |

| Сдан в кассу неиспользованный остаток аванса | 50 «Касса» | 71 «Расчеты с подотчетными лицами» | 200 |

Работник ООО «МАКО ФУРНИТУРА»приобретает статус подотчетного лица также в случаях выдачи ему талонов на топливо, проездных билетов, марок, санаторно-курортных путевок, дорожных чеков и иных денежных документов, которые ранее были приняты на баланс ООО «МАКО ФУРНИТУРА». Оприходование указанных денежных документов осуществляется по дебету счета 50.3 «Денежные документы». Поступление и выдача денежных документов регистрируются в соответствующем журнале.

Пример

Сотруднику ООО «МАКО ФУРНИТУРА» выданы денежные средства в сумме 16 000 руб. под отчет на приобретение проездных билетов. Подотчетным лицом представлен авансовый отчет и 2 комплекта билетов на 16 000 руб. Каждому из командированных сотрудников выданы проездные билеты и аванс по 9 000 руб. По возвращении из командировки сотрудниками представлены авансовые отчеты с приложением проездных билетов, чеков и счетов за проживание в гостинице (двое суток) на сумму 6 000 руб. и за бронирование места на сумму 1 500 руб. Суточные для данной категории сотрудников составляют 1 000 руб. в сутки. Время пребывания в командировке – трое суток.

В бухгалтерском учете ООО «МАКО ФУРНИТУРА» были осуществлены следующие записи:

Таблица 7 – Корреспонденция счетов

| Хозяйственная операция | Бухгалтерская проводка | Сумма | |

| Дебет | Кредит | ||

| Выдан аванс на приобретение проездных билетов | 71 «Расчеты с подотчетными лицами» | 50 «Касса» | 16 000 |

| Сдан авансовый отчет по приобретенным проездным билетам Билеты зарегистрированы в журнале | 50.3 «Денежные документы» | 71 «Расчеты с подотчетными лицами» | 16 000 |

| Выданы билеты каждому командированному сотруднику Выдача отражена в журнале | 71 «Расчеты с подотчетными лицами» | 50.3 «Денежные документы» | 8 000 8 000 |

| Выдан аванс каждому командированному сотруднику (проживание: 3 000 руб. x 2 суток + суточные: 1 000 руб. x 3 суток) | 71 «Расчеты с подотчетными лицами» | 50 «Касса» |

9 000 9 000 |

| Сданы авансовые отчеты ) (8 000 руб. + 6 000 руб. + 1 500 руб. + 3 000 руб.) | 26 «Общехозяйственные расходы»

| 71 «Расчеты с подотчетными лицами» | 18 500 18 500 |

| Выдан перерасход каждому командированному сотруднику (18 500 руб. — 17 000 руб.) | 71 «Расчеты с подотчетными лицами» | 50 «Касса» | 1 500 1 500 |

По общим правилам невозвращенные в срок подотчетные суммы переносятся в бухгалтерском учете на счет 94 «Недостачи и потери от порчи ценностей». Отражение операции осуществляется в момент, когда наступил срок для ее возврата.

Невозвращенная сумма по заявлению подотчетного лица может быть удержана с его заработной платы. По соглашению сторон допускается возврат с рассрочкой платежа. При этом в соглашении должны быть указаны суммы и даты очередных платежей.

Если же подотчетное лицо не соглашается вернуть неизрасходованную сумму, ООО «МАКО ФУРНИТУРА» вправе обратиться в суд.

Таким образом, мы рассмотрели основные особенности учета кассовых операций и операций по расчетам с подотчетными лицами в ООО «МАКО ФУРНИТУРА».

В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материально-производственных запасов и оплатой услуг, продажей готовой продукции, с выполнением различных финансовых обязательств (платежи в бюджет, отчисления во внебюджетные фонды, погашение кредитов и займов и т.п.). Указанные расчеты осуществляются безналичными платежами, то есть перечислением денежных средств через отделения банков с расчетного счета плательщика на счет получателя.

Операции по безналичным расчетам отражаются на расчетных, текущих и иных счетах, открываемых банками своим клиентам после представления последними соответствующих документов.

Для открытия расчетного счета в учреждения коммерческого банка представляются следующие документы:

1) заявление об открытии расчетного счета по установленной форме;

2) документ о государственной регистрации организации;

3) копии учредительных документов (заверенные нотариально);

4) документ о подтверждении полномочий руководителя организации (протокол собрания учредителей, контракт, доверенность);

5) документ о подтверждении полномочий главного бухгалтера организации (приказ о приеме на работу или контракт);

6) две карточки с образцами подписей первых должностных лиц организации с оттиском его печати (нотариально заверенные);

7) свидетельство о постановке на учет в налоговых органах;

8) справка о постановке предприятия на учет в Пенсионном фонде РФ;

9) регистрационная карточка статистических органов.

Открытие расчетного счета в банке сопровождается заключением между организацией и банком договора о расчетно-кассовом обслуживании. Открытому счету присваивается номер, который затем указывается на всех документах, отражающих движение средств по расчетному счету.