или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ОГЛАВЛЕНИЕ

- Введение

- 1 Теоретические аспекты деятельности муниципального образования

- 1.1 Сущность, роль муниципальных образований в социально-экономическом развитии региона

- 1.2 Правовые аспекты местного самоуправления

- 1.3 Финансовая политика формирования доходов

- 2 Анализ социально-экономического положения МО «Островное»

- 2.1 Общая характеристика МО «Островное»

- 2.2 Анализ основных показателей бюджета

- 2.3 Количественная и качественная оценка бюджета

- 3 Рекомендации по совершенствованию формирования доходов МО «Островное»

- 3.1 Проблемы, связанные с формированием доходной части бюджета

- 3.2 Источники дополнительных доходов бюджета МО «Островное»

- Заключение

- Список использованных источников

- Приложение А Отчет об исполнении бюджета МО «Островное»

- Приложение Б Сведения о дебитоской задолженности МО «Островное»

- Приложение В Сведения о кредиторской задолженности МО «Островное»

Введение

Бюджетная система – один из главных институтов государства. В течении долгого времени существования государств денежные средства, которые аккумулируются в бюджетной системе государства, призваны обеспечивать государственным и территориальным органам власти осуществление функции, которые на них возложены. Бюджетная система позволяет производить регулирование экономических и социальных процессов в интересах общества.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Финансовое обеспечение муниципальных образований остается одной из самых острых проблем для Российской Федерации. Местное самоуправление тогда способно выполнять возложенные на него задачи, когда имеет достаточное количество гарантированно закрепленных финансовых средств.

В настоящее время тяжелое финансовое положение муниципальных образований привело не только к постоянным затруднениям органов местного самоуправления в решении вопросов местного значения, но и возникла угроза огосударствления местного самоуправления, поскольку без финансовой самостоятельности муниципальных образований невозможно обеспечить его самостоятельность. В российском обществе падает и без того невысокий авторитет органов местного самоуправления. Это существенно снижает значение местного самоуправления как одного из институтов гражданского общества. Пока муниципальные образования не станут финансово самостоятельными, местное самоуправление в России не будет играть значительной роли в политической системе общества.

В деловых и научных кругах идут споры по вопросу финансовой обеспеченности местных бюджетов это и демонстрирует актуальность и проблематичность решения данного вопроса в условиях реформирования системы межбюджетных отношений и реализации муниципальной реформы.

Целью данной работы является выявление сущности, содержания, особенностей формирования и путей повышения доходной базы бюджета муниципального образования.

Исходя из сформулированной цели, при выполнении работы были поставлены следующие задачи:

- раскрыть экономическую сущность доходов бюджета муниципальных образований;

- рассмотреть содержание и структура доходов бюджета муниципального образования;

- изучить социально-экономическое положение муниципального образования;

- провести анализ основных показателей бюджета;

- дать количественную и качественную оценку бюджетам муниципального образования за 2014-2016 гг.;

- выявить проблемы, связанные с формированием доходной части бюджета.

Объектом исследования дипломной работы является бюджет муниципального образования «Островное».

Предметом исследования является финансовый механизм формирования доходов бюджета муниципального образования.

Период исследования с 2014 — 2016 гг.

В работе применены методы исследования: аналитический, экономико-статистический, экономико-математический.

Теоретическую и методологическую основу исследования составляют:

- нормативно – правовые и законодательные акты, регламентирующие формирование бюджетов муниципальных образований;

- современные методические приемы и способы количественного и качественного анализа хозяйственной деятельности;

- монографическая и учебная литература по изучаемым вопросам;

- публикации в специализированных изданиях по данной тематике;

- данные бухгалтерской отчетности МО «Островное» за 2014 – 2016 гг.

1 Теоретические аспекты деятельности муниципального образования

1.1 Сущность, роль муниципальных образований в социально-экономическом развитии региона

Становление современного местного самоуправления и развитие социально-экономического благосостояния регионов считается одной из главных проблем нашей страны. Разрешение этой проблемы во многом имеет зависимость от лиц, которые работают в органах местной власти — муниципальных служащих, от наличия у них профессионализма и компетентности [19,158].

Определение места и значимости органов власти субъектов Российской Федерации зависит от подходов государства к муниципальным органам как одной из составляющих частей общей системы управления, а также из определения значимости муниципальной службы в осуществлении программ социально-экономического становления России на нынешнем этапе, главной целью которых считается уменьшение различий в уровне социально-экономического становления субъектов Российской Федерации, сокращение разрыва по главным показателям социально-экономического становления между наиболее развитыми и отстающими субъектами в 2010 году в 1,5 раза, а 2017 году — в 2 раза.

Становление современного сообщества в России в целом представляет собой процесс преодоления установок на социальное иждивенчество, которые имеются у большинства людей, и создание социальной ответственности при условии становления структур общества, его секторов и институтов.

В городском сообществе это связано с планированием на длительную перспективу таких сторон его жизнедеятельности, как усовершенствование системы местного самоуправления, развитие гражданской активности граждан, развитие толерантности и общественного согласия [21,342].

Одним из главных ресурсов развития гражданского сообщества является человек и сообщества граждан. Социальное общество возникает из самостоятельности гражданских институтов, самих образованных людей. Ценностными основами гражданского общества считается персональная вера в свои возможности, персональное понимание собственной миссии, ответственности в своей профессии.

Формирование муниципального гражданского общества зависит, прежде всего, от повышения активности граждан и укрепления общего согласия в муниципальном образовании.

Для этого необходимо формировать условия участия граждан в разрешении муниципальных задач, развивать демократические принципы местного самоуправления, вести активную культурную политику, которая направлена на воспитание взаимной терпимости (толерантности) и муниципального патриотизма. Главными программами в этих направлениях считаются развитие территориального общественного самоуправления (ТОС), социального партнерства, социализации молодежи, культурного и духовного становления, развития обществ дружбы и побратимских связей с городами России, ближнего и дальнего зарубежья.

Особую роль для муниципального сообщества в данном контексте обладает общественное партнерство, в том числе и в рамках исследования и осуществлении стратегического плана стабильного формирования мегаполиса. Стратегический проект, по сути, предполагает собою соглашение социального единства, инструмент компании взаимодействия органов регионального самоуправления, бизнеса и общественности.

По этой причине в нем предусматриваются круг интересов разных групп населения муниципального образования, которые увязываются и интегрируются в общие интересы муниципального образования, а в целевых установках документа объединяются усилия научных работников, экспертов, бизнесменов и общественных деятелей по решению стратегических задач социально-экономического, культурного и политического формирования [5].

От того, насколько зрелым является муниципальное сообщество с точки зрения гражданской активности и ответственности, насколько устойчиво далее будет общественное согласие, в том числе в рамках стратегического партнерства, настолько возможны и позитивные изменения в улучшении качества жизни и повышении жизненного потенциала, а, следовательно, и успешность реализации стратегического плана устойчивого развития муниципального образования.

Вовлечение к исследованию, а затем и осуществлении стратегического плана многих представителей муниципального общества, в том числе научных работников и экспертов, в первую очередь в целом, гуманитарного и финансового профиля, а кроме того бизнесменов, управляющих индустриальных компаний, социальных функционеров и т. д., рассмотрение с ними постановок стратегических целей и задач стабильного формирования муниципальных образований устойчивого развития муниципальных образований дает возможность обозначить концепцию стратегического партнерства общества муниципального образования и органов местного самоуправления, которые выступают в роли одной из сторон общественного договора, которые обладают в пределах своей компетенции представительными, распорядительными, исполнительными, ревизионными и другими функциями, которые необходимы для формирования верного подбора возможности, установления стратегических задач и осуществлении работ по их решению.

В условиях осуществления новой социально-экономической стратегии становления регионов России все составляющие, которые перечислены, деятельность органов местного самоуправления имеют главное значение и раскрывают их роль и значение в осуществлении стратегии становления регионов.

Бюджет муниципального образования (местный бюджет) — способ формирования и использования финансов в расчете на финансовый год, которые предназначены для исполнения расходных обязательств конкретного муниципального образования.

В местных бюджетах согласно бюджетной классификации Российской Федерации отдельно учитываются финансы, которые направляются на исполнение расходных обязательств муниципальных образований в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения и расходных обязательств муниципальных образований, которые исполняются за счет субвенций из бюджетов иных уровней для исполнения определенных государственных полномочий.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, которые входят в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), формируют консолидированный бюджет муниципального района.

В качестве главных элементов бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов конкретных населенных пунктов, иных территорий, которые не являются муниципальными образованиями.

Роль бюджетов муниципального образования в социально-экономическом развитии районов характеризуется следующим[11,98].

Во-первых, аккумулирование денежных средств в бюджете муниципального образования позволяет органам власти муниципалитета иметь финансовую основу для осуществления своих полномочий согласно Конституции Российской Федерации.

Во-вторых, создание местных бюджетов, аккумулирование в них финансовых средств дает возможность муниципальным образованиям в полной мере проявлять финансово-хозяйственную самостоятельность в использовании средств на социально-экономическое развитие района. Бюджеты муниципальных образований позволяют органам муниципальной власти осуществить плавное и равномерное становление учреждений в сфере образования и медицинского обслуживания, культуры жилищного фонда и дорожного хозяйства.

В-третьих, с помощью бюджетов муниципальных образований выполняется выравнивание уровней экономического и социального развития территорий. С этой целью создаются и осуществляются региональные программы экономического и социального становления регионов по благоустройству сел и городов, становлению сети дорог, возрождению культурных памятников, при этом могут использоваться в некоторых ситуациях и межбюджетные отношения.

В-четвертых, имея в распоряжении денежные средства, органы местной власти могут наращивать или сокращать нормы расходов на оказание муниципальных услуг в учреждениях непроизводственной сферы (школах, больницах и др.).

В-пятых, аккумулируя часть денежных средств в бюджетах муниципальных образований, органы представительной и исполнительной власти, могут централизованно направлять денежные средства на решение стратегических задач становления региона и главных отраслей.

В-шестых, финансовые органы муниципальных образований могут через свои бюджеты оказывать влияние на формирование оптимальных пропорций в финансовом обеспечении капитальных и текущих расходов, стимулирование рационального использования материальных и трудовых ресурсов, формирование новых местных производств и промыслов.

Отмечая роль бюджетов муниципальных образований в социально-экономическом становлении регионов, нельзя не брать в учет, что критической считается в экономике страны инфляция, и расстроенность финансовой системы не позволяет бюджетам муниципальных образований осуществлять в полной мере свою роль. К таким отрицательным элементам относится дефицит бюджета, т.е. когда расходы превышают доходы.

Роль бюджетов муниципальных образований в социальном и экономическом становлении регионов может еще больше увеличится при определенных условиях. Такими условиями могут быть наделение местных органов дополнительными полномочиями по созданию доходов бюджетов муниципальных образований и их использованию.

Местный бюджет — бюджет муниципального образования, создание, утверждение и исполнение которого осуществляют местные органы.

Доходы бюджета муниципального образования–финансовые ресурсы, которые поступают в безвозмездном порядке согласно российскому законодательству в распоряжение местных органов власти. Финансы бюджета муниципального образования считаются объектами муниципальной собственности. Это определяет владельца средств бюджета, которым считается не орган муниципальной власти, а административно-территориальное образование. Органы муниципальной власти и управления осуществляют в пределах своей компетенции распоряжение этой собственностью. Статья 72 Конституции Российской Федерации относит вопросы разграничения государственной собственности, куда входят и средства бюджета, к совместному ведению Российской Федерации и ее субъектов[1].

Создание и использование бюджетов муниципальной власти основывается на принципах самостоятельности, государственной финансовой поддержки, публичности создания и расходования денежных средств.

1.2 Правовые аспекты местного самоуправления

Действенное функционирование системы местных органов власти во многом определяется уровнем становления его правовой основы.

Согласно принципам правового государства самостоятельная деятельность населения по действенному решению задач местного значения возможна только при правовой регламентации социальных отношений, которые появляются в процессе воплощения местного самоуправления.

Органы местного самоуправления в нашей стране работают на базе целой системы законодательных документов, которые разработаны на федеральном уровне субъектов федерации и на местном уровне (рисунок 1). Высшей юридической силой в отношении всех нормативно-правовых актов обладают конституционные нормы.

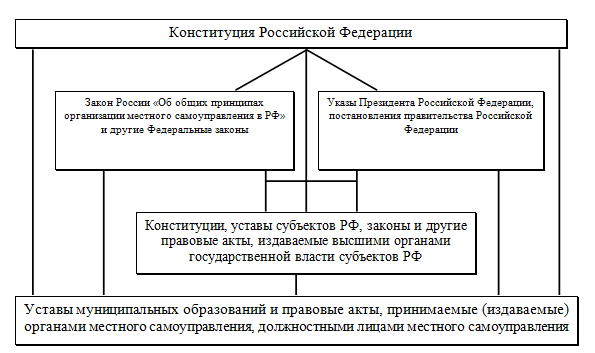

Конституция Российской Федерации включает в себя начала любых правовых актов и закрепляет в гл. 8 «Местное самоуправление» самые главные принципиальные положения, которые определяют: главные цели и задачи местного самоуправления, роль местного самоуправления в механизме осуществления народовластия, основы деятельности населения по решению задач местного значения, защиту прав местного самоуправления и другие вопросы.

В Конституции отмечена обязательность учета исторических и иных местных традиций при осуществлении местного самоуправления. Поэтому установление общих принципов организации местного самоуправления считается согласно Конституции предметом совместного ведения Российской Федерации и ее субъектов. Это предлагает издание федеральных законов и принятие в соответствии с ними законов и иных нормативно-правовых актов субъектов Российской Федерации.

На основе Конституции Российской Федерации разработан второй по значимости документ в нормативно-правовой базе местного самоуправления – Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» от 06.10.2003 N 131-ФЗ [5].

Первые шаги по осуществлению этого закона выявили как позитивные, так и противоречивые моменты. Позитивным, в первую очередь, считается то, что этот правовой акт регулирует значительно большой круг взаимоотношений в сфере местного самоуправления.

Негативной чертой этого документа считается то, что он централизовал правовое регулирование большинства вопросов местного самоуправления, переводя его с регионального на федеральный уровень. «Федеральная составляющая» общих принципов организации местного самоуправления, находящихся согласно ст. 72 Конституции РФ в совместном ведении Российской Федерации и её субъектов, в новом Законе значительно перевешивает «региональную». В результате существенно изменилась вся система законодательства о местном самоуправлении. Целью этого является приведение нормативной модели местного самоуправления в соответствие с общественной практикой.

Существенно изменился подход к территориальной организации местного самоуправления. Закон 1995 г. 154-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» указывал лишь на возможность существования в границах одного муниципального образования других муниципальных образований. В новом Законе «Об общих принципах организации местного самоуправления в Российской Федерации» от 06.10.2003 N 131-ФЗ теперь четко определяется необходимость создания различных типов муниципальных образований. Определяется, что местное самоуправление осуществляется на всей территории Российской Федерации в городских, сельских поселениях, городских округах и муниципальных районах. Это предполагает, что местное самоуправление теперь будет развиваться не только в городских центрах и посёлках, как это было до сих пор, но и на всех сельских территориях, включая небольшие населённые пункты. Тем самым новый закон N 131-ФЗ исключает возможность наличия «бесхозных» территорий. Немаловажным является и то, что им закреплён исчерпывающий перечень предметов ведения муниципальных образований различных уровней (раньше они разграничивались законами субъектов Российской Федерации).

Закон N131-ФЗ в определении вопросов местного значения большое место отводит принципу субсидиарности. В соответствии с этим принципом в ведение муниципальных образований разных уровней включены те полномочия, которые на этом уровне могут реализовываться наиболее эффективно. Законом предусматривается, что объём вопросов, которыми должны заниматься городские и сельские поселения, меньше возложенного на муниципальные районы и городские округа. Кроме того, с учетом реальных возможностей решение некоторых вопросов, которые ранее входили в круг обязанностей органов местного самоуправления, теперь передаются органам государственной власти субъектов Федерации. К примеру, в Федеральном законе 154-ФЗ 1995 г. содержалась довольно расплывчатая обязанность муниципальных образований организовывать и содержать муниципальные учреждения дошкольного, основного общего и профессионального образования. В новом Законе из числа вопросов местного значения, решаемых муниципальными образованиями, исключена организация профессионального образования.

Федеральный закон относительно ясно разграничивает полномочия органов местного самоуправления и государственных полномочий, которыми они могут наделяться. Законом устанавливается правило, которым предусмотрен определённый заслон так называемым федеральным и региональным мандатам, которые ранее устанавливались «сверху» и не обеспечивались соответствующими материальными и финансовыми ресурсами [5].

Федеральным законом N131-ФЗ 2003 г. «Об общих принципах организации местного самоуправления в Российской Федерации» установлена новая форма прямой муниципальной демократии — публичные слушания. На публичные слушания в обязательном порядке выносятся проект устава муниципального образования, проект местного бюджета и отчет о его исполнении, вопросы преобразования муниципального образования и др. Всё это значительно усиливает самоорганизацию населения в осуществлении местного самоуправления.

Серьёзные изменения вносит данный закон и в систему органов местного самоуправления. Федеральный закон 154-ФЗ 1995 г. устанавливал альтернативные возможности создания этих органов. Окончательное решение организационных вопросов отдавалось на усмотрение муниципалитетов и их населения (исключение касалось лишь обязательных представительных органов). Закон достаточно жестко определяет перечень основных органов местного самоуправления: представительный орган, глава муниципального образования, местная администрация и контрольный орган. Таким образом, права населения самостоятельно определить структуру органов местного самоуправления (ст. 131 Конституции РФ) теперь существенно ограничены. Можно по- разному к этому относиться, но главное состоит в том, что новый Закон таким образом добивается единообразия этой структуры, т. к. современная практика характеризуется неоправданной пестротой организационных систем местного самоуправления.

Ст. 36 Закона N131-ФЗ предусматривает, что глава муниципального образования избирается на муниципальных выборах либо представительным органом муниципального образования из своего состава, что является новеллой данного Закона. Помимо этого, в системе органов местного самоуправления предусматривается наличие исполнительно-распорядительного органа. Федеральным законом определяется возможность назначения лица на должность главы этого органа (главы администрации) по контракту, который заключается на основе конкурса. Таким образом, в правовые отношения между органами местного самоуправления вносятся элементы сдержек и противовесов, которые характерны для системы разделения властей на федеральном и региональном уровнях государственной власти. В конечном итоге всё это должно оптимизировать разделение труда разных муниципальных органов, повысить эффективность их деятельности [28,20].

Безусловно, данный закон N131-ФЗ в значительной степени изменяет статус муниципальной собственности. В нем подробнее определяется состав имущества, находящееся у муниципальных образований, которое должно использоваться только для решения вопросов местного значения. Если у муниципального образования возникают права собственности на иное имущество, то оно должно быть либо перепрофилировано, либо отчуждено. Раньше речь шла о праве создания предприятий, учреждений и организаций для осуществления хозяйственной деятельности без каких бы то ни было ограничений. По Закону N131-ФЗ эти структуры образуются только для осуществления полномочий по решению вопросов местного значения. Этим самым, практика создания предприятий, не связанных с решением задач местного самоуправления (например, ликёроводочных заводов), становится незаконной.

В соответствии с законом N131-ФЗ даже небольшое муниципальное образование должно иметь собственный бюджет. Каждое муниципальное образование должно утвердить свой финансовый план, включающий доходные и расходные статьи. Сметы в качестве составной части бюджетов городских и сельских поселений возможны только у отдельных населённых пунктов, не являющихся поселениями.

В Федеральном законе достаточно ясно прописаны условия, при которых полномочия органов местного самоуправления переходят к органам государственной власти. Одно из важных из них — крупная просроченная задолженность муниципального образования (если она превышает 30% собственных доходов бюджета). Правда, объективности ради надо отметить, что данная мера включает органы местного самоуправления в систему органов государственной власти. А это противоречит Конституции РФ, которая устанавливает самостоятельность и обособленность органов местного самоуправления по отношению к органам государственной власти.

В соответствии со ст. 70 ФЗ N131-ФЗ органы и должностные лица местного самоуправления несут ответственность за нарушение ими Конституции РФ, федеральных конституционных и федеральных законов и других правовых актов, невыполнение возложенных на них населением муниципального образования обязанностей.

Таким образом, ответственность органов и должностных лиц местного самоуправления — это неблагоприятные последствия, наступающие в силу принятия органами и должностными лицами местного самоуправления противоправных решений, неосуществление или ненадлежащее осуществление своих задач и функций, выраженные в санкциях правовых норм.

В свою очередь, ответственность подразделяется на позитивную (проспективную) и негативную (ретроспективную). Под позитивной ответственностью понимается возложение на субъекта правоотношений обязанности отвечать за совершение (или несовершение) каких-либо действий. Позитивная ответственность в отличие от негативной не является юридической. Негативная ответственность — это необходимость понести неблагоприятные последствия в связи с совершением (несовершением) каких-либо действий.

Ст. 73 ФЗ N131-ФЗ устанавливает ответственность представительного органа муниципального образования перед государством, в частности, основания и процедуру роспуска представительного органа муниципального образования. Соответствие данной процедуры Конституции РФ было подтверждено постановлением Конституционного Суда РФ от 16 октября 1997 г. «По делу о проверке конституционности пункта 3 статьи 49 Федерального закона от 28 августа 1995 г. «Об общих принципах организации местного самоуправления в Российской Федерации»[5].

Полномочия представительного органа муниципального образования прекращаются со дня вступления в силу закона субъекта Федерации о его роспуске. Порядок вступления в силу законов субъектов РФ определяется самими субъектами.

Закон N131-ФЗ не устанавливает обязанности назначения новых выборов представительного органа муниципального образования. Исходя из постановления Конституционного Суда РФ от 16 октября 1997 г., они могут быть назначены тем же законом субъекта Российской Федерации.

Кстати, впервые в российской практике, нормы закона об ответственности представительного органа муниципального образования перед государством были применены в отношении Елецкого городского Совета депутатов.

По замыслу Федерального закона N131-ФЗ в части наделения органов местного самоуправления отдельными государственными полномочиями предполагается либо отмена не обеспеченных материальными и финансовыми ресурсами федеральных мандатов, либо об их дополнительном обеспечении этими ресурсами. Но и в этом случае остаётся опасность чрезмерной перегрузки муниципальных образований государственными полномочиями. И особенно это касается муниципальных районов и городских округов. Отсюда вытекает задача законодательного урегулирования оптимальной меры допустимого объёма государственных полномочий, передаваемых органам местного самоуправления.

Федеральный закон N131-ФЗ предполагает значительное расширение правотворческой деятельности органов местного самоуправления. Однако, эффективность такой деятельности представляется сомнительной, т.к. у многих работников местного самоуправления нет достаточного опыта и знаний для профессиональной подготовки правовых актов. В этой связи необходима помощь муниципалитетам со стороны федеральных и региональных органов государственной власти. А действенной формой подобной помощи может служить подготовка модельных муниципальных правовых актов [11,152].

Федеральный закон N131-ФЗ страдает и более мелкими неточностями. К примеру, ст. 36 устанавливает, что полномочия главы муниципального образования прекращаются досрочно в случае вступления в отношении его в законную силу обвинительного приговора суда. Но в соответствии со ст. 402 Уголовно-процессуального кодекса РФ вступивший в законную силу приговор суда может быть обжалован в порядке надзора. Возникает вопрос: должен ли глава муниципального образования занять прежнюю должность, если в порядке надзора его дело было пересмотрено, и он был оправдан. Ответа на данный вопрос Федеральный закон N131-ФЗ не даёт.

Заключая, хотелось бы отметить, что позитивный эффект, на который рассчитывают инициаторы новой реформы местного самоуправления, будет иметь место только в том случае, если при реализации Федерального закона будет проявлена такая же политическая воля, как и при его подготовке и принятии. Тем более что объективных проблем, в том числе правовых, требующих последовательного и системного решения, немало.

1.2 Финансовая политика формирования доходов

Под муниципальными денежными средствами, как правило, считается совокупность финансов, которыми владет орган местной власти для осуществленияфункций, которые возложены на него государством и местным населением.

С этой точки зрения, денежные средства муниципальноо образования могут формироваться из трех основных источников:

- средств государства, которые передаются органам местной власти органами государственной власти в виде доходных источников и прав, которые предусмотрены правовыми актами;

- собственных средств муниципального образования, которые создаются за счет деятельности органов местной власти (доходы от использования муниципальной собственности, плата за услуги и т.п.);

- заемных средств или муниципального кредита.

Структура местных денежных средств определяет самостоятельность этого муниципального образования, т.к.преобладание первой или третьей группы порождает зависимость от государства или кредитных учреждений. Поэтому органы местной власти обязаны стремиться к увеличению источников, которые отнесены ко второй группе.

Доходы бюджетов формируются за счет собственных средств, которые закреплены и регулируются доходными источниками, а также прямой финансовой помощи в разных формах и иных доходов согласно закону (решению) о бюджете на определенный финансовый год. Доходы считаются обезличенными, за исключением случаев, которые оговорены специальным законодательством. [19,132]

К собственным доходам бюджетов относятся:

- налоговые доходы, которые зачисляются в бюджеты согласно бюджетным законодательством нашей страны и законодательством о налогах и сборах;

- неналоговые доходы, которые зачисляются в бюджеты в соответствии с российским законодательством;

- доходы, которые получены бюджетами в виде безвозмездных и безвозвратных перечислений, за иключением субвенций из Федерального фонда компенсаций и (или) региональных фондов компенсаций.

Главное значение в доходах бюджета имеют налоги. Налоги – обязательные платежи, которые взимаются государством (центральными и местными органами власти) с физических и юридических лиц. Исторически их возникновение относится к периоду разделения общества на социальные группы и появления государства.

Государство без налогов существовать не может, поскольку они — главный метод мобилизации доходов в условиях господства частной собственности и рыночных отношений.

Налоги, участвуя в перераспределении новой стоимости — национального дохода, выступают частью единого процесса воспроизводства, специфической формой производственных отношений, которые формируют их общественное содержание. Общественное содержание налогов дает возможность проникнуть в их глубинную сущность, раскрыть внутреннюю природу и эволюцию, важнейшие признаки и особенности, а также механизм воздействия налогов на производственные отношения в обществе. Налоги как часть распределительных отношений общества отражают закономерности производства.

Кроме общественного содержания, налоги имеют материальную основу, т.е. представляют собой реальную сумму денежных средств общества, мобилизуемую государством. При перераспределении национального дохода налоги обеспечивают органы государственной власти частью новой стоимости в денежной форме. Эта часть национального дохода, присвоенная принудительно в форме налогов со всего населения страны, превращается в централизованный фонд финансовых ресурсов государства. [11,123]

Доходы бюджетов разных уровней формируются за счет налоговых и неналоговых доходов, а также доходов целевых внебюджетных фондов. Объем поступлений неналоговых доходов и их виды устанавливаются в соответствующих бюджетах. В любом бюджете доходы и расходы должны быть сбалансированы.

Законом Архангельской области от 22 октября 2009 г. N 78-6-ОЗ «О реализации полномочий Архангельской области в сфере регулирования межбюджетных отношений» установлено, что в бюджеты городских поселений, муниципальных районов и городских округов Архангельской области по дифференцированным нормативам отчислений подлежат зачислению 10 процентов налоговых доходов консолидированного бюджета Архангельской области от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации.

Размеры указанных дифференцированных нормативов отчислений в бюджеты городских поселений, муниципальных районов и городских округов Архангельской области устанавливаются областным законом об областном бюджете в соответствии с методикой исходя из протяженности и видов покрытий автомобильных дорог общего пользования местного значения соответствующих муниципальных образований.

Общий объем дотаций на выравнивание бюджетной обеспеченности поселений из областного бюджета определяется исходя из необходимости достижения критериев выравнивания финансовых возможностей городских поселений (включая городские округа) и сельских поселений по осуществлению органами местного самоуправления соответственно городских поселений (включая городские округа) и сельских поселений полномочий по решению вопросов местного значения, установленных областным законом об областном бюджете.

По согласованию с представительными органами городских, сельских поселений и городских округов Архангельской области предусматриваемые для соответствующих муниципальных образований Архангельской области дотации на выравнивание бюджетной обеспеченности поселений из областного бюджета могут быть полностью или частично заменены дополнительными нормативами отчислений в местные бюджеты от налога на доходы физических лиц. Порядок согласования устанавливается Правительством Архангельской области.

К налоговым доходам относятся федеральные налоги и сборы, региональные налоги и сборы, местные налоги и сборы, а также пени, предусмотренные в налоговом законодательстве Российской Федерации. Это обязательные, безвозмездные, невозвратимые платежи, взыскиваемые государственными учреждениями с целью удовлетворения государственных потребностей. В налоги включаются также прибыль, переводимая фискальными, экспортными и импортными государственными монополиями, а также прибыль от государственных монопольных закупок и продаж иностранной валюты (доходы акцизного типа).

Прямые налоги предполагают непосредственное изъятие части доходов налогоплательщика. К ним относятся налог на доходы физических лиц, налог на прибыль предприятий и организаций, поимущественный налог и ряд других. Косвенные налоги – это налоги, взимаемые в ценах товаров и услуг. Косвенные налоги включают налог на добавленную стоимость (НДС), акцизы, таможенные пошлины, фискальные монопольные налоги.

В зависимости от органа, который взимает налог и его использует, различают: федеральные налоги; региональные налоги — налоги национально-государственных и административно-территориальных образований (республик в составе РФ, краёв, областей, автономной области, автономных округов, городов Москвы и Санкт-Петербурга); местные налоги.

Налоговые доходы включают:

- — налоги на прибыль, доходы (Налог на прибыль организаций; налог на доходы физических лиц).

- — налоги на товары (работы, услуги), реализуемые на территории Российской Федерации (налог на добавленную стоимость на товар (работы, услуги), реализуемые на территории Российской Федерации; акцизы).

- — налоги на совокупный доход (единый налог, взимаемый в связи с применением упрощенной системы налогообложения, единый налог для юридических лиц, для индивидуальных предпринимателей, единый сельскохозяйственный налог).

- — налоги на имущество (налог на имущество физических лиц; на имущество предприятий).

- — налоги, сборы и регулярные платежи за пользование природными ресурсами (водный налог; налог на добычу полезных ископаемых; водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов).

- — государственная пошлина.

- — задолженность по отмененным налогам, сборам и иным обязательным платежам.

- — доходы от внешнеэкономической деятельности (таможенные пошлины; сборы, прочие налоги на импорт).

- — прочие налоги, пошлины и сборы (прочие федеральные налоги; налоги субъектов Российской Федерации; местные налоги и сборы).

Налоговая система РФ насчитывает вполне ограниченный перечень налогов и сборов, действующий на всей территории РФ и позволяющий в полной мере осуществлять их эффективное администрирование.

Неналоговые доходы бюджетов разных уровней имеют существенные отличия от налоговых поступлений. Порядок их установления, исчисления и взимания регламентируется комплексом нормативных документов. Например, порядок перечисления средств, получаемых в порядке приватизации государственного или муниципального имущества, определяется законодательством Российской Федерации о приватизации, а взимание отдельных санкций — Гражданским и Уголовным кодексами Российской Федерации. Неналоговые доходы могут носить обязательный и необязательный характер, взиматься на добровольной и принудительной основах. У них не определены конкретные ставки, сроки уплаты, льготы и другие чисто налоговые элементы. [16,71]

Резервом роста неналоговых доходов является увеличение доходов от имущества, находящегося в собственности государства, в частности, в виде дивидендов по акциям, от сдачи в аренду объектов недвижимости.

Неналоговые доходы включают:

- — доходы от использования имущества, находящегося в государственной и муниципальной собственности, или от деятельности (дивиденды по акциям, принадлежащим государству; доходы от сдачи в аренду государственного имущества; проценты, полученные за размещение в банках и банковских учреждениях временно свободных средств и за предоставление кредитов внутри страны, а также правительствам иностранных государств; доходы от оказания услуг или компенсации затрат государства; перечисления прибыли ЦБ РФ; прочие поступления от государственной собственности или деятельности).

- — платежи за пользование природными ресурсами (плата за негативное воздействие на окружающую среду; платежи за пользование лесным фондом).

- — доходы от оказания платных услуг и компенсации затрат государства (плата за выдаваемые паспорта, пробирная плата, лицензионные сборы и т.д.).

- — доходы от продажи материальных и нематериальных активов (от продажи государством принадлежащих ему акций предприятий; от продажи права аренды земельных участков, находящихся в государственной собственности и т.д.).

- — административные платежи и сборы (сборы, взимаемые ГИБДД (кроме штрафов); прочие платежи, взимаемые государственными организациями за выполнение определенных функций).

- — штрафы, санкции, возмещение ущерба (взыскиваемые с лиц, виновных в хищении и недостаче материальных ценностей; поступление сумм за выпуск и реализацию продукции, изготовленной с отступлением от стандартов и технических условий; санкции за нарушение порядка применения цен; административные штрафы и иные санкции; доходы от реализации конфискованного, бесхозного имущества, переходящего по праву наследования к государству, и кладов).

- — прочие неналоговые доходы.

Пропорции распределения налогов и порядок бюджетного регулирования между бюджетами разных уровней утверждаются федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трёх лет. Срок действия долговременных нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство Российской Федерации. Бюджетный Кодекс РФ вводит как обязательное условие возможное увеличение нормативов отчислений в бюджеты нижестоящего уровня на очередной финансовый год, однако механизм реализации этой нормы до настоящего времени ещё четко не установлен.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.