или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.2. Система показателей, характеризующих платежеспособность хозяйствующего субъекта

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости [23].

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Под платежеспособностью предприятия подразумевают его способность в срок и в полном объеме удовлетворять платежные требования поставщиков в соответствии с договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет [24].

Возможность регулярно и своевременно погашать долговые обязательства определяются в конечном итоге наличием у предприятия денежных средств, что зависит от того, в какой степени партнеры выполняют свои обязательства перед предприятием. Кроме того, при определенном размере источников средств у предприятия тем больше денег, чем меньше других элементов активов. В процессе оборота средств деньги то высвобождаются, то снова направляются как затраты на пополнение внеоборотных и оборотных активов. Также показатель платежеспособности используется при определении надежности, кредитоспособности и конкурентоспособности предприятия, служит инструментом для выработки управленческих решений тактического и стратегического характера. При этом данный показатель отвечает интересам как внутренних, так и внешних пользователей аналитической информации, а именно: самого предприятия (его собственников, работников), партнеров (поставщиков сырья и материалов, потребителей), инвесторов и кредиторов, органов государственного управления.

Понятие платежеспособности появилось одновременно с возникновением самого элементарного обмена. Каждый человек, прежде чем продать свой товар, должен убедиться, что взамен получит необходимую вещь или ценность, то есть определить, платежеспособен покупатель или нет. Однако определение платежеспособности как экономической категории было дано сравнительно недавно — в конце XIX века, его сформулировали владельцы некоторых коммерческих банков в США, которые стали требовать от своих клиентов, обращавшихся за кредитами, предоставления финансовой отчетности в целях оценки их платежеспособности. В 90-е годы эта практика распространилась на большинство банков [25].

В XX веке проблеме платежеспособности хозяйствующих субъектов уделялось достаточно большое внимание как отечественными, так и зарубежными экономистами.

М.Н. Крейнина, В.В. Ковалев, А.Б. Крутик, М.М. Хайкин, Л.Ф. Сухова, Н.А. Чернова считают, что «платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения» [26].

Коллектив авторов под руководством М.В. Романовского под платежеспособностью понимает «способность предприятия в полном объеме и в срок погасить свои краткосрочные обязательства в случае одновременного предъявления требования о платежах со стороны всех кредиторов предприятия» [27].

И.Г. Балабанов утверждает, что «платежеспособность — это соизмерение наличия и поступления средств с платежами первой необходимости» [28].

Следует отметить, что в данном определении уже предполагается зависимость между средствами предприятия и его платежами. Такой подход оправдан, поскольку для регулярного и своевременного погашения своих долговых обязательств необходимо такое же регулярное поступление финансовых ресурсов и в достаточном объеме.

Определение платежеспособности, предложенное В.М. Родионовой, Л.И. Гончаренко, А.К. Шишкиным, В.А. Микрюковым, И.Д. Дышкантом схоже с вышеупомянутым и включает: «платежеспособность предприятия определяется его возможностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера» [29].

Достаточно развернутое определение платежеспособности предлагают М.И. Баканов и А.Д. Шеремет: «финансовое состояние проявляется в платежеспособности предприятий, в способности вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать заработную плату рабочим и служащим, вносить платежи в бюджет. Нормальная платежеспособность позволяет своевременно и полностью погасить обязательства перед другими организациями» [30].

Г.В. Савицкая отмечает: «платежеспособность — возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства» [31].

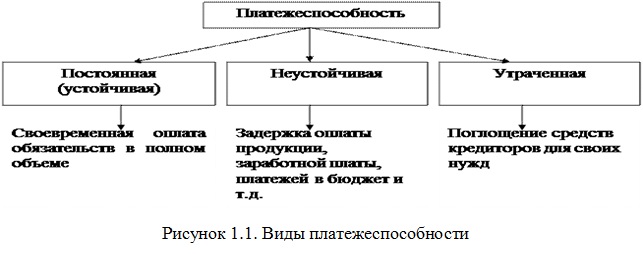

Платежеспособность — это некая переменная характеристика, которая может иметь разные состояния — от постоянной до неустойчивой и утраченной в соответствии с рисунком 1.1.

Неустойчивая и утраченная платежеспособность означает, что предприятие задерживает или навсегда поглощает средства кредиторов: товары, деньги, услуги, и, кроме того, формируют недоимки по платежам в бюджет [32].

Л.Г. Скамай выделяет виды платежеспособности и отмечает: «В практике различают долгосрочную и текущую платежеспособность. Под долгосрочной понимается способность предприятия рассчитываться по своим долгосрочным обязательствам. Способность предприятия платить по своим краткосрочным обязательствам принято называть текущей платежеспособностью» [33]. То есть критерием разграничения выделяет срочность обязательств. Некоторые авторы [34] долгосрочную платежеспособность называют перспективной. Исследование различных мнений ученых по сущности платежеспособности позволило выявить, по нашему мнению, наиболее точное определение, предложенное М.И. Бакановым и А.Д. Шереметом [35].

В соответствии с видами платежеспособности, представленными на рисунке 1.1, это определение можно уточнить, заменив термин «нормальная платежеспособность» на «постоянную (устойчивую) платежеспособность», так как она означает своевременную оплату обязательств в полном объеме. Итак, под платежеспособностью в проведенных исследованиях будем понимать способность предприятия в любых условиях платить всем своим кредиторам в установленное договором время и в полном объеме.

С понятием «платежеспособность» тесно связано понятие «ликвидность».

«Ликвидность» происходит от латинского «liquidus», что в переводе означает текучий, жидкий, т.е. ликвидность дает тому или иному объекту характеристику легкости движения, перемещения [36].

Термин «ликвидитет» был заимствован из немецкого языка в начале XX в. и по существу использовался в банковском деле.

Уровень ликвидности предприятия можно оценить с помощью коэффициентов ликвидности, основанных на сопоставлении оборотных активов и краткосрочных обязательств (пассивов).

В процессе хозяйственной деятельности предприятия через него все время идет поток денежных средств, поступающих от погашения дебиторской задолженности. Каждое поступление сокращает величину дебиторской задолженности, которая со временем снова возрастает за счет продажи в кредит потребителям новой партии продукции предприятия. Следовательно, для увеличения продаж предприятие должно увеличить запас готовой продукции, что приведет к уменьшению товарно-материальных запасов и остатков незавершенного производства [37].

Для производства продукции предприятие приобретает в кредит у поставщиков необходимые материалы, сырье, привлекает краткосрочные кредиты и займы. Все это, а также задолженность по налогам и сборам и перед персоналом предприятия образует краткосрочные обязательства.

При оценке ликвидности исходят из необходимости поддержания баланса между внеоборотными (долгосрочными) активами и долгосрочными источниками средств (обязательствами), с одной стороны, и краткосрочными (оборотными) активами и краткосрочными источниками средств (обязательствами), – с другой.

Чтобы предприятие было платежеспособным и финансово устойчивым, его долгосрочные обязательства должны превышать долгосрочные (внеоборотные) активы в стоимостном выражении.

Долгосрочные обязательства предприятия – это суммы займов и кредитов, подлежащих погашению более чем через 12 месяцев после отчетной даты.

Основным признаком ликвидности предприятия может служить формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными обязательствами, в противном случае текущее положение предприятия является неустойчивым, и высока вероятность возникновения ситуации, когда оно не сможет сполна рассчитаться по своим обязательствам. Следовательно, для погашения краткосрочных обязательств предприятие будет вынуждено нарушить естественный технологический процесс (например, срочно продать часть запасов сырья и материалов); обременить себя дополнительными обязательствами (как правило, более дорогими); продать часть внеоборотных активов (основных средств) [38].

Таким образом, на текущую платежеспособность предприятия непосредственно влияет степень ликвидности его оборотных активов. Однако следует учитывать, что платежеспособность и ликвидность не тождественны. Например, коэффициенты ликвидности могут свидетельствовать об удовлетворительном положении предприятия, но если в составе оборотных активов предприятия значительный удельный вес имеют активы сомнительной фактической ценности (неликвидные активы, просроченная дебиторская задолженность и т.п.), такая оценка будет ошибочной.

Также следует иметь в виду, что финансовое состояние предприятия в плане платежеспособности более динамичное по сравнению с ликвидностью, т. к. по мере стабилизации производственной деятельности предприятия формируется определенная структура оборотных активов и источников средств, резкие изменения которой случаются редко. Платежеспособность, напротив, может измениться достаточно быстро, причем возможна как случайная (временная) ее потеря, так и длительная (хроническая). Например, еще вчера предприятие было платежеспособным, но наступил срок расчетов с кредиторами, а достаточного количества денежных средств нет из-за задержки платежей покупателей (дебиторов).

Если задержка носит краткосрочный характер, платежеспособность может быть восстановлена достаточно быстро, однако не исключены и другие варианты.

Поэтому для сохранения платежеспособности необходимо поддерживать страховой запас денежных средств [39].

Сравнительная характеристика понятий «ликвидность» и «платежеспособность» представлена в таблице 1.1.

Таблица 1.1. Сравнительная характеристика понятий «ликвидность» и «платежеспособность» с позиции авторов экономической литературы

| № п/п | Авторы | Трактовка понятия | |

| Ликвидность | Платежеспособность | ||

| 1. | О. В. Ефимова | «Ликвидность (текущая платежеспособность) — способность предприятия платить по своим краткосрочным обязательствам» | «Долгосрочная платежеспособность — способность предприятия рассчитываться по своим обязательствам в долгосрочной перспективе» |

| 2. | В. Р. Банк, С. В. Банк, А. В. Тараскина | «Способность превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока» | «Готовность возместить кредиторскую задолженность при наступлении сроков платежа текущими поступлениями денежных средств» |

| 3. | А. И. Алексеева, Ю. В. Васильев, А. В. Малеева, Л. И. Ушвицкий | «Ликвидность (текущая платежеспособность) — одна из важнейших характеристик финансового состояния организации, определяющая возможность своевременно оплачивать счета, и фактически является одним из показателей банкротства» | «Готовность организации погасить долги в случае одновременного предъявления требований о платежах со стороны всех кредиторов» |

| 4. | Бочаров В. В. | «Способность предприятия быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства» | «Возможность и способность предприятия своевременно и полностью выполнять свои финансовые обязательства перед внутренними и внешними партнерами, а также перед государством» |

Таким образом, исходя из данных таблицы 1.1, можем заключить, что не все исследователи проводят четкую грань между понятиями «ликвидность» и «платежеспособность». О. В. Ефимова, А. И. Алексеева и многие другие авторы экономической литературы приравнивают понятие ликвидности к текущей платежеспособности [40]. На взгляд автора, это не совсем верно. Понятие ликвидности более емкое.

Платежеспособность организации характеризуется его способностью и возможностью полностью и своевременно выполнять платежные обязательства, которые вытекают из торговых, кредитных и иных операций денежного характера, а ликвидность характеризует способность организации превращать свои активы в денежные средства для покрытия по мере наступления срока всех необходимых платежей [41].

При характеристике платежеспособности необходимо уделять внимание следующим показателям: денежные средства в кассе предприятия, на расчетных счетах в банках, убытки, просроченная кредиторская и дебиторская задолженность, непогашенные в срок кредиты и займы.

Ликвидность предприятия характеризует наличие у него ликвидных средств, таких как денежные средства — наличные и на счетах в банках, и легкореализуемые элементы оборотных ресурсов.

В большинстве методик финансового анализа нет четкого разграничения анализа ликвидности и платежеспособности.

Только в методике А. Д. Шеремета и Е. В. Негашева показатели ликвидности и платежеспособности рассматриваются по отдельности. В методике Л. В. Донцовой, Н. А. Никифоровой все представленные показатели именуются показателями платежеспособности, а у Л. С. Васильевой, М. В. Петровской — показателями ликвидности [42].

В целом перечень рассчитываемых коэффициентов ликвидности и платежеспособности у большинства исследователей сходен. Но присутствуют некоторые различия в способе расчета и нормативах.

Особо отметим важность расчета коэффициента платежеспособности за период, в нем прослеживается связь между поступлением денежных средств и погашением обязательств. Данный показатель рассчитывается по отчету о движении денежных средств.

1.3. Факторы, влияющие на ликвидность и платежеспособность финансового состояния хозяйствующего субъекта бизнеса

Факторы, влияющие на показатели ликвидности и платежеспособности, весьма разнообразны, различна и степень интенсивности их проявления.

По характеру возникновения все факторы, влияющие на управление ликвидностью и платежеспособностью, можно разделить на две основные группы [43]:

а) внешние (генерируемые внешними условиями деятельности предприятия);

б) внутренние (генерируемые особенностями хозяйственной деятельности данного предприятия).

I. ВНЕШНИЕ ФАКТОРЫ К числу важнейших из этих факторов относятся:

- конъюнктура товарного рынка;

- конъюнктура фондового рынка;

- система налогообложения предприятий;

- сложившаяся практика кредитования поставщиков и покупателей продукции;

- система осуществления расчетных операций хозяйствующих субъектов;

- доступность финансового кредита;

- возможность привлечения средств безвозмездного целевого финансирования.

- Изменение конъюнктуры товарного рынка определяет изменение главного компонента положительного денежного потока предприятия — объема поступления денежных средств от реализации продукции. Повышение конъюнктуры товарного рынка, в сегменте которого предприятие осуществляет свою операционную деятельность, приводит к росту объема положительного денежного потока по этому виду хозяйственной деятельности. И наоборот: спад конъюнктуры вызывает так называемый спазм ликвидности, характеризующий вызванную этим спадом временную нехватку денежных средств при скоплении на предприятии значительных запасов готовой продукции, которая не может быть реализована [44].

- Характер конъюнктуры фондового рынка влияет, прежде всего, на возможности формирования денежных потоков за счет эмиссии акций и облигаций предприятия. Кроме того, конъюнктура фондового рынка определяет возможность эффективного использования временно свободного остатка денежных средств, вызванного несостыкованностью объемов положительного и отрицательного денежных потоков предприятия во времени. Наконец, конъюнктура фондового рынка влияет на формирование объемов денежных потоков, генерируемых портфелем ценных бумаг предприятия, в форме получаемых процентов и дивидендов [45].

- Налоговые платежи составляют значительную часть объема отрицательного денежного потока предприятия, а установленный график их осуществления определяет характер этого потока во времени. Поэтому любые изменения в системе налогообложения — появление новых видов налогов, изменение ставок налогообложения, отмена или предоставление налоговых льгот, изменение графика внесения налоговых платежей и т.п. — определяют изменения в объеме и характере отрицательного денежного потока предприятия [46].

- Сложившаяся практика кредитования поставщиков и покупателей продукции определяет сложившийся порядок приобретения продукции — на условиях ее предоплаты; на условиях наличного платежа («платежа против документов»); на условиях отсрочки платежа (предоставления коммерческого кредита). Влияние этого фактора проявляется в формировании как положительного (при реализации продукции), так и отрицательного (при закупке сырья, материалов, полуфабрикатов, комплектующих изделий и т.п.) денежного потока предприятия во времени [47].

- Система осуществления расчетных операций хозяйствующих субъектов влияет на формирование денежных потоков во времени: если расчет наличными деньгами ускоряет осуществление этих потоков, то расчеты чеками, аккредитивами и другими платежными документами эти потоки соответственно замедляют.

- Доступность финансового кредита во многом определяется сложившейся конъюнктурой кредитного рынка (поэтому этот фактор рассматривается как внешний, не учитывающий уровень кредитоспособности конкретных предприятий). В зависимости от конъюнктуры этого рынка растет или снижается объем предложения «коротких» или «длинных», «дорогих» или «дешевых» денег, а следовательно, и возможность формирования денежных потоков предприятия за счет этого источника (как положительных — при получении финансового кредита, так и отрицательных — при его обслуживании и амортизации суммы основного долга) [48].

- Возможностью привлечения средств безвозмездного целевого финансирования обладают в основном государственные предприятия различного уровня подчинения. Влияние этого фактора проявляется в том, что, формируя определенный дополнительный объем положительного денежного потока, он не вызывает соответствующего объема формирования отрицательного денежного потока. Это создает положительные предпосылки к росту суммы чистого денежного потока предприятия.

II. ВНУТРЕННИЕ ФАКТОРЫ оказывают решающее воздействие на ликвидность и платежеспособность, так как позволяют формировать их применительно к конкретным условиям и результатам хозяйствования данного предприятия. К числу важнейших из этих факторов относятся [49]:

- жизненный цикл предприятия;

- продолжительность операционного цикла;

- сезонность производства и реализации продукции;

- неотложность инвестиционных программ;

- амортизационная политика предприятия;

- коэффициент операционного левериджа;

- финансовый менталитет владельцев и менеджеров предприятия.

- На разных стадиях жизненного цикла предприятия формируются не только разные объемы денежных потоков, но и их виды (по структуре источников формирования положительного денежного потока и направлений использования отрицательного денежного потока). Характер развития предприятия по стадиям жизненного цикла играет большую роль в прогнозировании объемов и видов его денежных потоков.

- Влияние продолжительности операционного цикла заключается в том, что, чем короче цикл, тем больше оборотов совершают денежные средства, инвестированные в оборотные активы, и тем больше объем и выше интенсивность как положительного, так и отрицательного денежных потоков предприятия. Увеличение объемов денежных потоков при ускорении операционного цикла не только не приводит к росту потребности в денежных средствах, инвестированных в оборотные активы, но даже снижает размер этой потребности [50].

- По источникам возникновения (сезонные условия производства, сезонные особенности спроса) сезонность производства и реализации продукции можно было бы отнести к числу внешних, однако технологический прогресс позволяет предприятию оказывать непосредственное воздействие на интенсивность его проявления. Этот фактор оказывает существенное влияние на формирование денежных потоков предприятия во времени, определяя ликвидность этих потоков в разрезе отдельных временных интервалов. Кроме того, этот фактор необходимо учитывать в процессе управления эффективностью использования временно свободных остатков денежных средств, вызванных отрицательной корреляцией положительного и отрицательного денежных потоков во времени [51].

- Неотложность инвестиционных программ формирует потребность в объеме отрицательного денежного потока, одновременно увеличивая необходимость формирования положительного денежного потока. Этот фактор оказывает существенное влияние не только на объемы денежных потоков предприятия, но и на характер их протекания во времени.

- Амортизационная политика предприятия в отношении основных средств, а также сроки амортизации нематериальных активов создают разную интенсивность амортизационных потоков, которые денежными средствами непосредственно не обслуживаются. Это порождает иллюзию того, что амортизационные потоки к денежным потокам отношения не имеют. Вместе с тем амортизационные потоки, их объем и интенсивность, будучи самостоятельным элементом формирования цены продукции, оказывают существенное влияние на объем положительного денежного потока предприятия в составе основного его компонента — поступлении денежных средств от реализации продукции. Влияние амортизационной политики предприятия проявляется в особенностях формирования его чистого денежного потока. При осуществлении ускоренной амортизации активов в составе чистого денежного потока возрастает доля амортизационных отчислений и соответственно снижается (но не в прямой пропорции из-за действия «налогового щита») доля чистой прибыли предприятия.

- Коэффициент операционного левериджа оказывает существенное воздействие на пропорции темпов изменения объема чистого денежного потока и объема реализации продукции [52].

- Финансовый менталитет владельцев и менеджеров предприятия, выбор консервативных, умеренных или агрессивных принципов финансирования активов и осуществления других финансовых операций определяет структуру видов денежных потоков предприятия (объемов привлечения денежных средств из различных источников, направлений возвратных денежных потоков), объемы страховых запасов отдельных видов активов (и денежные потоки, связанные с их формированием), уровень доходности финансовых инвестиций (и объем денежного потока по полученным процентам и дивидендам).

Стоит также отметить такие внутренние факторы влияющие на ликвидность и платежеспособность как [53]:

- Отраслевая принадлежность, которая определяет структуру активов. В торговых предприятиях, как правило, отсутствуют собственные основные средства, а оборотные активы занимают большой удельный вес в валюте баланса. На промышленных предприятиях в структуре баланса преобладают внеоборотные активы, а в составе оборотных активов преобладают запасы.

- Политика финансирования имущества. Если предприятие применяет консервативную политику финансирования активов, то в структуре капитала у него будут преобладать собственные средства. Ликвидность при этом будет высокой, а рентабельность собственного капитала низкой. Если предприятие применяет агрессивную политику финансирования, то у него высокая доля заемного капитала, низкая ликвидность и высокая рентабельность собственного капитала.

- Скорость оборота хозяйственных средств. Ускорение оборачиваемости е оборачиваемости приводит к изменению структуры оборотных активов: возрастает доля денежных средств и сокращается доля труднореализуемых активов. Это приводит к снижению краткосрочных обязательств и уровень ликвидности предприятия возрастает. Замедление оборачиваемости приводит к возрастанию доли запасов дебиторской задолженности и к нехватке свободных денежных средств. Недостаток денежных средств увеличивает потребность предприятия в дополнительных источниках финансирования, как правило в заемных, что приводит к снижению ликвидности [54].

- Размер дебиторской задолженности. Чем меньше этот показатель, тем больше ликвидность. Добиться этого можно за счет договора-цессии, то есть уступку требований или передачу права на собственность. Иногда приходится ужесточать контроль и договорные требования.

- Прибыль. Чем выше прибыль компании – тем больше ликвидность. Идеального метода для максимизации прибыли нет, так как каждая отдельная ситуация зависит от конъектуры рынка и множества факторов, таких как деятельность конкурентов, их ценовая политики, доходы покупателей и т.д.

- Структура капитала предприятия. Капитал сформирован за счет собственных или заемных средств (долгосрочных/краткосрочных)? Повышение части собственных средств в структуре капитала, уменьшение краткосрочных обязательств приводит к росту ликвидности.

- Материальные активы. Следует наращивать собственные оборотные средства и снижать уровень материальных активов.

В качестве других факторов, влияющих на платежеспособность и ликвидность предприятия, выступают [55]:

- возможность получения займа или кредитные линии, которые можно использовать для поддержания ликвидности;

- потенциальные источники финансирования;

- концентрация риска ликвидности по активам или источникам финансирования;

- наличие процедуры внутреннего контроля и планы действий в чрезвычайных ситуациях с целью управления риском ликвидности;

- наличие инструментов, которые предусматривают возможность досрочного погашения;

- наличие инструментов, которые могли бы потребовать предоставления залогового обеспечения (например, требование внести гарантийный депозит за производные инструменты);

- наличие инструментов, которые позволяют предприятию выбирать способ погашения финансовых обязательств посредством денежных средств (или других финансовых активов) или собственных акций.

ГЛАВА 2. ИССЛЕДОВАНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСАМИ В ООО «ГАЛЕРЕЯ АЛЕКС»

2.1. Организационная характеристика предприятия ООО «Галерея-АЛЕКС»

Объект исследования – управляющая компания сети общественного питания ООО «Галерея-АЛЕКС». Деятельность общества регулируется Гражданским кодексом РФ, Федеральным законом РФ «Об обществах с ограниченной ответственностью», нормативными актами РФ и учредительными документами.

Общество действует на принципах самоокупаемости и самофинансирования, выполняя задачи, определенные учредительными документами и стратегическими планами компании.

Общая цель предприятия: получение прибыли от производственно-сбытовой деятельности сети кофеен, приводящей к росту стоимости компании.

На сегодняшний день сеть кофеен «Шоколадница» – одна из крупнейших и самых динамично развивающихся компаний в сфере ресторанного бизнеса в Москве, регионах России и странах СНГ.

В настоящее время в Москве и в Московской области уже работают 240 кофеен, которые расположены как в историческом центре Москвы, так и спальных районах, а также в оживленных торговых и бизнес-центрах, аэропортах.

В 2006 году началось активное развитие сети в регионах. Сегодня «Шоколадница» успешно работает во многих городах России: Санкт-Петербурге, Екатеринбурге, Казани, Нижнем Новгороде, Новосибирске, Ростове-на-Дону, Уфе, Сочи, Краснодаре, Курске, Оренбурге, Пензе, Иркутске, Перми, Иваново, Подольске, Саратове, Туле, Череповце, Тюмени, Воронеже, Чите, Твери и других городах.

Общие сведения о компании приведены в таблице 2.1.

Таблица 2.1. Общие сведения о компании

| Данные | Расшифровка |

| Полное наименование | Общество с ограниченной ответственностью «Галерея Алекс» |

| Регион | ЦФО |

| Адрес | 119002, Г Москва, ул Арбат, д. 44, стр. 1 |

| Генеральный директор | Шестерина Тамара Михайловна |

| Контактные телефоны | 8 (095) 203-47-07 |

| Факс | 8 (095) 203-47-07 |

| Адрес электронной почты | admin@shoko.ru |

| Официальный сайт | http://shoko.ru/ |

| Основной вид деятельности | |

| 51.39 | Неспециализированная оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями |

| ОГРН | 1047796357179 |

| ИНН | 7704520601 |

| Код ОКПО | 73485637 |

| Код ОКАТО | 45286552 |

| Вид собственности | Частная собственность |

| ОКОПФ | 12165 — Общества с ограниченной ответственностью |

| Вид организации по классификации ОКОГУ | 4210014 — Организации, учрежденные юридическими лицами или гражданами, или юридическими лицами и гражданами совместно |

| Дата регистрации | 21.05.2004 |

| Регистратор | Межрайонная инспекция Министерства Российской Федерации по налогам и сборам № 18 по г. Москва |

| Уставный капитал по состоянию на 01.01.16 | 10 млн. руб. |

Информация об объектах находящихся в управлении сети общественного питания ООО «Галерея-АЛЕКС » приводится в приложении А.

Перечень услуг, предоставляемый в сети общественного питания «Галерея-АЛЕКС » по состоянию на 01.01.16 года приводится в таблице 2.2.

Таблица 2.2. Перечень услуг, предоставляемый в сети общественного питания «Галерея-АЛЕКС»

| № | Наименование услуг |

| 1. | Предоставление услуг питания в заведениях сети |

| 2. | Организация питания туристов |

| 3. | Организация корпоративного питания сотрудников |

Управление сети кофеен производится в правовом поле управляющей компании ООО «Галерея-АЛЕКС «. Сеть позиционируется, под брендом «Шоколадница» и находится в стадии развития. В состав сети общественного питания, входят 156 кофеен, а на правах франшизы работают 84 кофейни и кофе-поинта в 41 городе России и СНГ.

Управление сети производится с использованием модели централизованного управления. Операционная деятельность базируется на традиционной торговле широким ассортиментом безалкогольных напитков и блюдами русской и европейской кухни.

Основные параметры централизованной модели управления сетью общественного питания «Галерея-АЛЕКС » следующие:

- воспроизводство – индивидуальное и предполагает восстановление запасов, путем торгово-закупочной деятельности в географическом сегменте проекта у субъектов двух рынков напитков и продуктов питания, а также кухонной утвари и инвентаря.

- поставка и управление ресурсным окружением (помещения, оборудование, ИТ-инфраструктура, персонал, нематериальные активы и пр.) производится централизовано — из единого центра;

- управление товарными запасами и оборотными активами производится централизовано — из единого центра;

- управление ассортиментом и ценообразованием осуществляется из единого центра, что позволяет вести гибкую ассортиментную и ценовую политику, устанавливая типовой ассортимент и цены для всех кофеен;

- реализация единой маркетинговой стратегии заключается в проведении общих рекламных акций в рамках сети и оперативном получении объективных результатов маркетинговых действий;

- управление ИТ-инфраструктурой производится централизовано — из единого центра;

- осуществление тотального контроля деятельности каждого заведения сети;

- низкие затраты на управление ИТ-инфраструктурой достигаются путем централизации, в том числе путем создания единого центрального сервера и организацией эффективной учетной системы.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.