или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.2.3. Прогнозирование финансового состояния и результатов деятельности предприятия с учетом предложенных мероприятий

Основные условия и допущения, принятые при прогнозировании с учетом предложенных мероприятий:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- изменение срока полезного использования активов с 10 до 12 лет;

- с 2017 года после внедрения бюджетирования CAGR (выручка) изменится и составит 11,12%;

- с 2017 года после внедрения бюджетирования CAGR (прямые затраты) изменится и составит 3,4%;

- с 2017 года после внедрения бюджетирования CAGR (коммерческие расходы) изменится и составит 8,58%;

- с 2017 года после внедрения CAGR (управленческие расходы) изменится и составит 6,62%;

- изменение периода оборачиваемости дебиторской задолженности с 21 до 14 дней;

- изменение периода оборачиваемости запасов с 9 до 8 дней;

- затраты на внедрение бюджетирования учитываются суммой за период и относятся на НМА амортизация начисляется линейным методом.

В таблице 3.17, приводятся индексы повлекшие изменение CAGR и степень зависимости условий принятых при прогнозировании.

Таблица 3.17. Шкала влияние вероятность

| Наименование конкурентного преимущества | Влияние макросреды 10- max, 1-min. | Вероятность изменений (3-max, 1-min. | Степень зависимости | Корректировка CAGR |

| Планирование продаж снизу вверх | 5,00 | 2,00 | 0,370 | 1,370 |

| Сокращение сроков инкассации с 3 до 2 дней | 4,00 | 2,00 | 0,296 | 1,296 |

| Сокращение периода оборачиваемости запасов с 9 до 8 дней | -2,00 | 3,00 | -0,222 | |

| Планирование закупок снизу вверх (ширина, глубина, высота ассортимента) | -5,00 | 2,00 | -0,370 | 0,630 |

| Сокращение периода оборачиваемости ДЗ с 21 до 14 дней | -2,00 | 2,00 | -0,148 | |

| Бюджетирование PR | 4,00 | 2,00 | 0,296 | 1,296 |

| Планирование амортизации (увеличение срока полезного использования активов с 10 до 12 лет) | 5,00 | 2,00 | 0,370 |

В результате проведенных мероприятий в модели рассчитаны изменения финансового состояния, результатов деятельности и основных финансовых показателей в годовой динамике.

Результаты скорректированного прогноза прибылей/убытков в годовой динамике приводятся в таблице 3.18.

Таблица 3.18. Прогноз прибылей, убытков скорректированный, млн.руб.

| Статья | 2015Ф | 2016П | 2017П | 2018П |

| Выручка | 60757,54 | 64559,4 | 71735,67 | 79709,62 |

| Прирост выручки | 6,3% | 11,1% | 11,1% | |

| Услуги питания | 60757,54 | 64559,4 | 71735,67 | 79709,62 |

| Себестоимость | 25186,04 | 28135,79 | 31263,3 | 34738,45 |

| Прямые затраты | 25186,04 | 28135,79 | 31263,3 | 34738,45 |

| Услуги питания | 25186,04 | 28135,79 | 31263,3 | 34738,45 |

| Валовая прибыль | 35571,5 | 36423,61 | 40472,37 | 44971,18 |

| Валовая прибыль к выручке | 58,5% | 56,4% | 56,4% | 56,4% |

| Коммерческие и админ. расходы | 27676,2 | 29857,53 | 33176,42 | 36864,22 |

| EBITDA | 7895,3 | 6566,085 | 7295,955 | 8106,955 |

| EBITDA к выручке | 13,0% | 10,2% | 10,2% | 10,2% |

| Амортизация | 960 | 667,6575 | 750,8333 | 750,8333 |

| Операционная прибыль | 6935,3 | 5898,428 | 6545,122 | 7356,122 |

| Операционная прибыль к выручке | 11,4% | 9,1% | 9,1% | 9,2% |

| Прибыль до налогообложения | 6935,3 | 5898,428 | 6545,122 | 7356,122 |

| Налог на прибыль | 3645,45 | 1179,686 | 1309,024 | 1471,224 |

| Чистая прибыль | 3289,85 | 4718,742 | 5236,097 | 5884,897 |

| Чистая прибыль к выручке | 5,4% | 7,3% | 7,3% | 7,4% |

| Нераспределенная прибыль | 3289,85 | 4718,742 | 5236,097 | 5884,897 |

По результатам скорректированного прогноза прибылей и убытков прослеживается положительная динамика чистой прибыли, что говорит об инвестиционной привлекательности ООО «Галерея-АЛЕКС «.

Результаты скорректированного прогноза движения денежных средств в годовой динамике приводятся в таблице 3.19.

Таблица 3.19. Скорректированный прогноз движения денежных средств, млн. руб.

| Статья | 2015Ф | 2016П | 2017П | 2018П |

| Операционная деятельность | ||||

| Чистая прибыль | 4718,742 | 5236,097 | 5884,897 | |

| Амортизация | 667,6575 | 750,8333 | 750,8333 | |

| (Увеличение) / уменьшение оборотного капитала | -1658,17 | -261,775 | -283,895 | |

| Денежный поток от операционной деятельности | 3728,233 | 5725,155 | 6351,835 | |

| Инвестиционная деятельность | ||||

| Чистые инвестиции в основные средства | -1020 | 0 | 0 | |

| Денежный поток от инвестиционной деятельности | -1020 | 0 | 0 | |

| Остаток денежных средств на начало периода | 7210,57 | 9918,803 | 15643,96 | |

| Денежный поток за период | 2708,233 | 5725,155 | 6351,835 | |

| Остаток денежных средств на конец периода | 7210,57 | 9918,803 | 15643,96 | 21995,79 |

По результатам прогноза движения денежных средств, прослеживается отсутствие дефицита капитала, что говорит о финансовой выполнимости операционных планов.

Сведение прогнозного баланса по годам в укрупненной структуре статей произведено в таблице 3.20.

Таблица 3.20. Прогнозный баланс, млн. руб.

| Статья | 31.12.2015Ф | 31.12.2016П | 31.12.2017П | 31.12.2018П |

| АКТИВЫ | ||||

| Текущие активы | ||||

| Денежные средства и денежные эквиваленты | 7210,57 | 9918,803 | 15643,96 | 21995,79 |

| Дебиторская задолженность | 514,54 | 2469,485 | 2751,505 | 3057,355 |

| Запасы | 1071,59 | 614,99 | 685,2229 | 761,3906 |

| Всего оборотные активы | 8796,7 | 13003,28 | 19080,69 | 25814,54 |

| Постоянные активы | ||||

| Основные средства | 7990 | 8342,342 | 7591,509 | 6840,676 |

| Всего постоянные активы | 7990 | 8342,342 | 7591,509 | 6840,676 |

| ВСЕГО АКТИВЫ | 16786,7 | 21345,62 | 26672,2 | 32655,22 |

| ОБЯЗАТЕЛЬСТВА И КАПИТАЛ | ||||

| ОБЯЗАТЕЛЬСТВА | ||||

| Текущие обязательства | ||||

| Кредиторская задолженность | 952,08 | 792,2585 | 882,7358 | 980,8585 |

| Всего краткосрочные обязательства | 952,08 | 792,2585 | 882,7358 | 980,8585 |

| Всего обязательства | 952,08 | 792,2585 | 882,7358 | 980,8585 |

| КАПИТАЛ | ||||

| Уставный, дополнительный и резервный капитал | 10859,28 | 10859,28 | 10859,28 | 10859,28 |

| Нераспределенная прибыль | 4975,34 | 9694,082 | 14930,18 | 20815,08 |

| Всего капитал | 15834,62 | 20553,36 | 25789,46 | 31674,36 |

| ВСЕГО ОБЯЗАТЕЛЬСТВА И КАПИТАЛ | 16786,7 | 21345,62 | 26672,2 | 32655,22 |

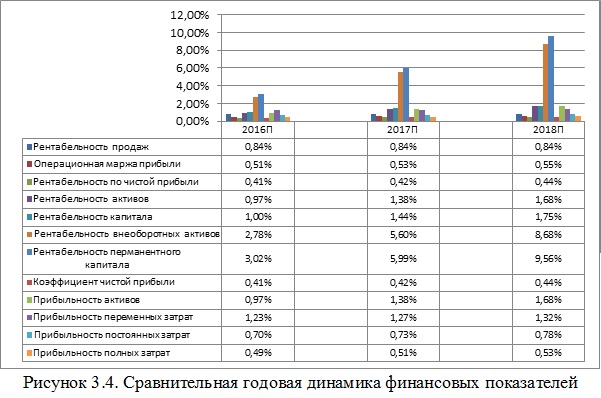

Скорректированные основные финансовые показатели — прибыльности и рентабельности в годовой динамике приводятся в табл. 3.21.

Таблица 3.21. Скорректированные финансовые показатели, %

| Показатель | 2016П | 2017П | 2018П |

| Показатели рентабельности | |||

| Рентабельность продаж | 56,42% | 56,42% | 56,42% |

| Операционная маржа прибыли | 9,14% | 9,12% | 9,23% |

| Рентабельность по чистой прибыли | 7,31% | 7,30% | 7,38% |

| Рентабельность активов | 22,11% | 19,63% | 18,02% |

| Рентабельность капитала | 22,96% | 20,30% | 18,58% |

| Рентабельность внеоборотных активов | 49,94% | 56,17% | 62,65% |

| Рентабельность перманентного капитала | 54,32% | 60,27% | 67,74% |

| Показатели прибыльности | |||

| Коэффициент чистой прибыли | 7,31% | 7,30% | 7,38% |

| Прибыльность активов | 22,11% | 19,63% | 18,02% |

| Прибыльность переменных затрат | 16,77% | 16,75% | 16,94% |

| Прибыльность постоянных затрат | 15,80% | 15,78% | 15,96% |

| Прибыльность полных затрат | 8,04% | 8,03% | 8,13% |

3.2.4. Оценка экономического эффекта мероприятий по улучшению управления финансами на ООО «Галерея-АЛЕКС «

Оценка ожидаемого экономического эффекта от внедрения бюджетирования производится методом сравнительного анализа.

Из диаграммы прослеживается положительная динамика в сравнении всех укрупненных статей бюджета прибыли и убытков с периода внедрения бюджетирования (январь 2017 года). Абсолютные и относительные отклонения по чистой прибыли в результате внедрения составляют 520,66 (10,9%) и 830,57 (16,2%) в 2017-2018 гг. соответственно.

Результаты сравнения прогнозирования движения денежных средств в годовой динамике приводятся на рисунке 3.2.

Из диаграммы прослеживается положительная динамика в сравнении всех укрупненных статей бюджета движения денежных средств с периода внедрения бюджетирования (январь 2017 года). Абсолютные и относительные отклонения по операционному потоку в результате внедрения составляют 370,92 (6,9%) и 663 (11,7%) в 2017-2018 гг. соответственно.

Результаты сравнения прогнозных балансов в годовой динамике приводятся на (Рис. 3.3).

Из диаграммы прослеживается абсолютные и относительные отклонения по статье капитал 783,45 (3,1%) и 1614,02 (5,3%) в 2017-2018 гг. соответственно.

Результаты сравнения прогнозных финансовых показателей в годовой динамике приводятся на рисунке 3.4.

Из диаграммы прослеживается положительная динамика в сравнении всех финансовых показателей. Наибольшие абсолютные и относительные отклонения прослеживаются по следующим показателям — рентабельность внеоборотных активов и перманентного капитала. Отклонения по прибыльности полных затрат составили 0,51% и 0,53% в 2017-2018 гг. соответственно.

Опираясь на полученные результаты можно сделать вывод, что внедрение предложенных мероприятий на ООО «Галерея-АЛЕКС «, является экономически обоснованным и реализуемым.

Предложенный автором вариант улучшений удачно сочетает в себе сбалансированность финансовых показателей и умеренных рисков.

ЗАКЛЮЧЕНИЕ

Проведенное исследование направлено на решение актуальной задачи объекта исследований — повышение эффективности управления платежеспособностью и ликвидностью, что сводится к разработке практических рекомендаций.

На основе теоретического обобщения специальной литературы и российской практики управления финансами предприятий критически осмыслены теоретические аспекты анализа финансового состояния предприятий и выработаны практические рекомендации по повышению эффективности управления платежеспособностью и ликвидностью объекта исследований.

Основные выводы исследования сводятся к следующему:

1. Финансовый анализ представляет собой метод оценки текущего и перспективного финансового состояния предприятия на основе изучения финансовой информации с использованием аналитических инструментов и методов для определения существенных связей и характеристик, необходимых для принятия управленческих решений.

2. Под платежеспособностью предприятия подразумевают его способность в срок и в полном объеме удовлетворять платежные требования поставщиков в соответствии с договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Возможность регулярно и своевременно погашать долговые обязательства определяются в конечном итоге наличием у предприятия денежных средств, что зависит от того, в какой степени партнеры выполняют свои обязательства перед предприятием.

3. На текущую платежеспособность предприятия непосредственно влияет степень ликвидности его оборотных активов. В целом перечень рассчитываемых коэффициентов ликвидности и платежеспособности у большинства исследователей сходен. Но присутствуют некоторые различия в способе расчета и нормативах.

4. По характеру возникновения все факторы, влияющие на управление ликвидностью и платежеспособностью, можно разделить на две основные группы: внешние (генерируемые внешними условиями деятельности предприятия) и внутренние (генерируемые особенностями хозяйственной деятельности данного предприятия).

5. К числу важнейших внешних факторов относятся: конъюнктура товарного рынка, конъюнктура фондового рынка, система налогообложения предприятий, сложившаяся практика кредитования поставщиков и покупателей продукции, система осуществления расчетных операций хозяйствующих субъектов, доступность финансового кредита, возможность привлечения средств безвозмездного целевого финансирования.

6. К числу важнейших внутренних факторов относятся: жизненный цикл предприятия, продолжительность операционного цикла, сезонность производства и реализации продукции, неотложность инвестиционных программ, амортизационная политика предприятия, коэффициент операционного левериджа, финансовый менталитет владельцев и менеджеров предприятия.

7. Объектом исследования выступает сетевое предприятие общественного питания — общество с ограниченной ответственностью «Галерея-АЛЕКС «. Деятельность общества регулируется Гражданским кодексом РФ, Федеральным законом РФ «Об обществах с ограниченной ответственностью», нормативными актами РФ и учредительными документами.

Общество действует на принципах самоокупаемости и самофинансирования, выполняя задачи, определенные учредительными документами и стратегическими планами компании.

Общая цель предприятия: получение прибыли от производственно-сбытовой деятельности сети кофеен, приводящей к росту стоимости компании.

8. Финансовое состояние и результаты деятельности объекта исследований показывают устойчивую динамику. Среднегодовое увеличение валюты баланса предприятия составляет 7,10%. В течении анализируемых периодов предприятие получало прибыль. Величина чистой прибыли имеет благоприятную тенденцию к увеличению в среднем 21% из года в год. Отмечен незначительный рост сроков погашения дебиторской задолженности и уменьшение оборачиваемости запасов что, свидетельствует о нерациональной финансово-экономической политике руководства предприятия. Показатели платежеспособности и ликвидности демонстрируют восходящую динамику, однако менеджменту предприятия следует принять меры к увеличению рентабельности, поскольку данные показатели находятся на низком уровне.

9. В результате проведения SWOT-анализа системы управления платежеспособностью и ликвидностью, определены основные мероприятия по повышению ее:

- внедрение системы бюджетного управления на предприятии;

- формализация процесса управления ДДС;

- планирование закупок снизу вверх (ширина,

глубина, высота ассортимента); - сокращение периода оборачиваемости запасов с 9 до 8 дней;

- сокращение периода оборачиваемости ДЗ с 21 до 14 дней;

- планирование продаж снизу вверх;

- сокращение сроков инкассации выручки с 3 до 2 дней..

10. Оценка ожидаемого экономического эффекта от внедрения мероприятий выполнена методом сравнительного анализа финансовых бюджетов и показателей.

Опираясь на полученные результаты можно сделать вывод, что предложенные мероприятия, являются экономически обоснованными и реализуемыми.

СПИСОК ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. №51-ФЗ (в редакции от 29.07.2004 г. №97-ФЗ).СПС «Консультант Плюс».

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ С изменениями и дополнениями от: 15 февраля 2016 г.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. №117-ФЗ (в редакции от 29.07.2004 г. №95-ФЗ). СПС «КонсультантПлюс».

- Федеральный закон «Обакционерных обществах» от 26.12.1995 г. №208-ФЗ (в редакции от 29.12.2004 г. №192-ФЗ). СПС «Консультант Плюс».

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 г. №127-ФЗ. СПС «Консультант Плюс».

- Федеральный закон «Обухгалтерском учете» от 21.11.1996 г. №129-ФЗ (в редакции от 30.06.2003 г. №86-ФЗ). СПС «Консультант Плюс».

- Анализ в управлении финансовым состоянием коммерческой организации / H.H. Илышева, С.И. Крылов. — М.: Финансы и статистика; ИНФРА-М, 2011.

- Анализ и диагностика финансово-хозяйственной деятельности предприятий: монография / Под ред. В.Я. Позднякова. — М.: НИЦ ИНФРА-М, 2014. — 617 с.

- Анализ финансовой отчетности / Под ред. Ефимовой О.В., Мельник М.В. — М.: Омега-Л, 2012. — 451 с.

- Алексеева, М.М. Планирование деятельности фирмы / М.М. Алексеева. — М. : Финансы и статистика, 2011. — 321с.

- Анискин Ю.П. Организация и управление малым бизнесом: Учеб. Пособие — М.: Финансы и статистика, 2012. — 160с.

- Аскеров П. Ф. Анализ и диагностика финансово-хозяйственной деятельности организации: Учеб. пос. / П.Ф.Аскеров, И.А.Цветков и др.; Под общ. ред. П.Ф.Аскерова — М.: НИЦ ИНФРА-М, 2015. — 176 с.

- БланкИ.А. Основы финансового менеджмента. Т. 1. К.: Ника-Центр, 2011. 592 с.29 .Бородкин К. В., Преображенскнй Б.Г. Анализ инструментария финансовой диагностики// Финансы. 2011. №3. С. 65-66.

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. Учеб ник. — М.: Финансы и статистика, 2012.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: монография . 4-е изд.- М.: ИНФРА-М, 2012.- 338с.

- Богатко, А.И. Основы экономического анализа хозяйствующего субъекта / А.И. Богатко. — М. : Финансы и статистика, 2011. — 293 с.

- БригхемЮ., Гапенски Л. Финансовый менеджмент: Полный курс: В 2-х т. Т. 1/ Пер. с англ. под ред. В.В. Ковалева. СПб.: Экономическая школа, 2012. 497 с.

- Быкова Е.В. Показатели денежного потока в оценке финансовой устойчивости предприятия// Финансы. 2009. №2. С.56-59.

- БыковаЕ.В. Финансовый менеджмент: Рос. экон. акад. им. Г.В. Плеханова. М., 2010. 192 с.

- Васильева Л.С. Финансовый анализ: Л.С. Васильева, М.В. Петровская.- М.: КНОРУС, 2010.- 501с.

- Ван Хори Дж. К. Основы управленияфинансами: Пер. с англ./ Гл. ред. серии Я.В. Соколов. М.: Финансы и статистика, 2010. 800 с.

- Венедиктов А., Доронин Е., Ермилова Г. Круговорот инвестиций в промышленности// Инвестиции в России. 2012. №11. С. 10-13.

- Вишневская О.В. Контроль финансовой устойчивости и текущей ликвидности предприятия по унифицированному графику// Финансовый менеджмент. 2011. №3. www.dis.ru/fm.

- В поисках капитала// Экономика и жизнь. 2014. №3 (январь). С. 2-3.

- Гончаров M. Восстановление платежеспособности предприятия: модель оздоровления финансов// Финансы. 2012. №8. С. 68.

- Гончаров M. Финансовое оздоровление предприятия: методология и механизмы реализации// Финансы. 2014. №11. С. 68.

- Графов A.B. Оценка финансово-экономического состояния предприятия// Финансы. 2011. №7. С. 64-67.

- Грачев A.B. Анализ и управление финансовой устойчивостью предприятия: Учебно-практ. пособие. М.: Издательство «Финпресс», 2012. 208 с.

- Грачев B. Организация и управление финансовой устойчивостью. Роль финансового директора на предприятии// Финансовый менеджмент. 2014. № 1. С.60-80.

- Губин В. Е. Анализ финансово-хозяйственной деятельности: В.Е. Губин, О.В. Губина. — 2-e изд., перераб. и доп. — М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2014. — 336 с

- Долгосрочная и краткосрочная финансовая политика предприятия: монография / Под ред. И.Я. Лукасевича. — М.: Вузовский учебник, 2012.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Практикум.- М.: Издательство «Дело и Сервис», 2011. – 144 с.

- ДубаковМ.В. Дивидендная политика предприятия// Финансовые исследования. 2001. №3. С. 51-55.

- Ефимова О.В. Как анализировать финансовое положение предприятия. — М.: АО «Бизнес школа», 2010.-165с.

- Иванов К.Платежные средства// Экономика и жизнь. 2011. №18. С.4.

- Ильясов Г.Г. Как улучшить финансовое состояние предприятия// Финансы. 2014. №10. С. 70.

- Изюмова Е Н Анализ и диагностика финансово-хозяйственной деятельности промышл. предпр.: Е.Н. Изюмова и др. — 2 изд. — М.: ИЦ РИОР: НИЦ ИНФРА-М, 2014. — 313 с

- Канке А. А. Анализ финансово-хозяйственной деятельности предприятия: А.А. Канке, И.П. Кошевая. — 2-e изд., испр. и доп. — М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. — 288 с.

- Кобелева И. В. Анализ финансово-хозяйственной деятельности коммерческих организаций: И.В. Кобелева, Н.С. Ивашина. — М.: НИЦ ИНФРА-М, 2015. — 256 с.

- Ковалев В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев, Вит.В. Ковалев. — М.: ТК Велби, Проспект, 2010.- 388с.

- Ковалева В. Д. Моделирование финансово-экономической деятельности предприятия: В.Д Ковалева, И.В. Додонова. — М.: КНОРУС, 2014.

- Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2004. 768 с.

- Ковалев В.В. Практикум по финансовому менеджменту. Конспект лекций с задачами. -М: Финансы и статистика, 2004. 288 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — 2-е изд.; перераб. и доп. М.: Финансы и статистика, 2000. 432 с.

- Комаха А. Эффективноеуправлениекредиторской задолженностью// Финансовый директор. 2001. №4. www.fd.ru

- Кузнецов П. Анатомия неплатежей// Экономика и жизнь. 2010. №15. С.2.

- Кузина Е.Л. Финансовые результаты предприятия. Учет. Анализ. Аудит / Е.Л. Кузина, Т.В. Сидорина. — М.: ПРИОР, 2011. — 162 с.

- Куприянова Л. М. Финансовый анализ: Л.М. Куприянова. — М.: НИЦ ИНФРА-М, 2015. — 157 с.

- Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: Монография. — 3-е изд., перераб. и доп. — М.: ИД ФБК-ПРЕСС, 2010.– 109c.

- Методические рекомендации по разработке финансовой политики. Приказ Министерства экономики РФ от 01.10.1997 г. №11// Экономика и жизнь. 2010.-№2.-С. 12.

- Методические указания по проведению анализа финансового состояния организаций. Приказ ФСФО России от 23.01.2011 г. №16. www.fsforus.ru

- Негашев, Е. В. , Сайфулин Р. С. , Шеремет А. Д. Методика финансового анализа, — М. : ИНФРА – М, 2013. 406 с.

- .Пожидаева Т.А. Практикум по анализу финансовой отчётности. — М.: КноРус, 2011. – 472 с.

- Финансы организаций (предприятий): монография / Н.В.Колчина, Г.Б.Поляк, Л.М. Бурмистрова и др. / Плд ред. Н.В.Колчиной – 3 –е изд.- М.: ЮНИТИ-ДАНА, 2013.

- Финансы. Под ред. М.В. Романовского, О.В. Врублевской, Б.М. Сабанти. — М.: Перспектива, 2014. Чечевицына Л.Н.

- Финансовая деятельность организаций// Социально-экономическое положение России. 2003. №2. С. 143-175.

- Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. — М.: Инфра – М., 2010. – 136с.

- Шеремет, А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. — изд.3-е, перераб. и доп.- М.: Инфра-М, 2010. – 421 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.