или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Краткосрочные обязательства ООО «Техно-Строй» за анализируемый период снизились на 17 974 тыс. р. Их доля в структуре заемного капитала сократилась с 100 % до 99,74 %. К концу анализируемого периода краткосрочные обязательства были представлены только коммерческими обязательствами.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

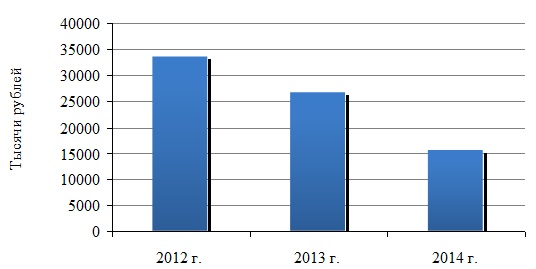

Динамика кредиторской задолженности предприятия ООО «Техно-Строй» за 2012 – 2014 гг. представлена на рисунках 13, 14.

Краткосрочные кредиты и займы (финансовые обязательства) в анализируемом периоде отсутствовали. Кредиторская задолженность за анализируемый период снизилась на 17 974 тыс. р. (с 33 476 до 15 502 тыс. р.).

В структуре кредиторской задолженности на конец анализируемого периода преобладают обязательства перед поставщиками и подрядчиками (11 857 тыс. р.), составляющие 76,49 %. Вторыми по величине являются обязательства перед персоналом организации (1 538 тыс. р.), составляющие 9,92 %.

В анализируемом периоде отсутствовала задолженность по векселям к уплате, перед дочерними и зависимыми обществами, по авансам полученным.

За анализируемый период краткосрочные обязательства предприятия изменились следующим образом:

перед бюджетом возросли на 1 184 тыс. р. (с 133 до 1 317 тысяч рублей);

перед поставщиками и подрядчиками снизились на 3 034 тысячи рублей (с 14 891 до 11 857 тысяч рублей);

перед персоналом организации снизились на 856 тысяч рублей (с 2 394 до 1 538 тысяч рублей);

перед внебюджетными фондами снизились на 270 тысяч рублей (с 313 до 43 тысяч рублей);

перед прочими кредиторами снизились на 14 994 тысячи рублей (с 15 745 до 751 тысячи рублей).

Для определения финансовой устойчивости (типа финансовой ситуации) составим и рассмотрим таблицу 4.

Таблица 4 – Расчет показателей для определения финансовой устойчивости

| Показатель | Значение, тыс. р. | ||

| 2012 г. | 2013 г. | 2014 г. | |

| 1 Источники собственных средств (капитал и резервы) | 65786 | 71385 | 62174 |

| 2 Внеоборотные активы | 49093 | 53390 | 50444 |

| 3 Наличие собственных оборотных средств (стр. 1 – стр. 2) | 16693 | 17995 | 11730 |

| 4 Долгосрочные заемные средства | 0 | 119 | 40 |

| 5 Наличие собственных и долгосрочных заемных оборотных средств (стр. 3 + стр. 4) | 16693 | 18114 | 11770 |

| 6 Краткосрочные заемные средства | 33476 | 26558 | 15502 |

| 7 Общая величина источников формирования запасов (стр.5+стр. 6) | 50169 | 44672 | 27272 |

| 8 Запасы и НДС | 16518 | 13030 | 9 722 |

| 9 Излишек или недостаток собственных оборотных средств (стр.3–стр.8) | 175 | 4 965 | 2 008 |

| 10 Излишек или недостаток собственных и долгосрочных оборотных средств (стр. 5 – стр. 8) | 175 | 5 084 | 2 048 |

| 11 Излишек или недостаток общей величины источников формирования запасов (стр. 7 – стр. 8) | 33651 | 31642 | 17550 |

| 12 Тип финансовой устойчивости | А | А | А |

Согласно полученным результатам, предприятие имеет первый тип финансовой устойчивости – абсолютно устойчивое финансовое состояние.

Расчет показателей финансовой устойчивости по абсолютным показателям показал, что на начало и конец анализируемого периода у ООО «Техно-Строй» абсолютно устойчивая финансовая ситуация. Связано это, прежде всего, с тем, что оборотные активы предприятия полностью подкреплены источниками собственных средств. Также с тем, что предприятие практически не использует в своей деятельности долгосрочные заемные средства.

При анализе финансовой устойчивости предприятия по относительным показателям можно отметить динамику и значение коэффициентов. Коэффициент автономии – важен для инвесторов и кредиторов, так как они отдают предпочтение организациям с высокой долей собственного капитала, с большой финансовой автономностью [29, с. 46].

Анализ финансовой устойчивости предприятия представлен в таблице 5.

Таблица 5 – Анализ финансовой устойчивости предприятия в анализируемом периоде (по относительным показателям)

| Показатель | Значение коэффициента | Рекомендуемое значение | ||

| 2012 г. | 2013 г. | 2014 г. | ||

| Коэффициент автономии | 0,66 | 0,73 | 0,80 | минимум 0,5 |

| Коэффициент финансовой зависимости | 0,34 | 0,27 | 0,20 | меньше 0,5 |

| Коэффициент соотношения собственных и заемных средств (леверидж) | 0,51 | 0,37 | 0,25 | меньше 0,7 |

| Коэффициент финансирования | 1,97 | 2,68 | 4,00 | не менее 1 |

| Коэффициент маневренности собственного капитала | 0,25 | 0,25 | 0,19 | 0,2-0,5 |

| Коэффициент постоянного актива (финансовой устойчивости) | 0,66 | 0,73 | 0,80 | 0,7 |

| Коэффициент обеспеченности оборотных активов собственными средствами | 0,33 | 0,40 | 0,43 | 0,1 |

| Коэффициент обеспеченности запасов собственными оборотными средствами | 1,39 | 2,10 | 2,23 | 0,6 – 0,8 |

| Коэффициент соотношения мобильных и иммобилизированных средств | 1,02 | 0,84 | 0,54 | — |

Предприятие в динамике за анализируемый период достигает рекомендуемые значения коэффициента автономии, что указывает на возможность увеличения финансовой независимости, расширение возможности привлечения средств со стороны.

Таким образом, можно сказать, что активы предприятия на конец 2012 г. на 66 % сформированы за счет собственного капитала, а на конец 2014 г. на 80 %, что можно оценить как благоприятную тенденцию.

Коэффициент финансовой зависимости – показывает, сколько заемных средств привлекло предприятие на 1 р. вложенных в активы собственных средств. На конец 2012 г. предприятие привлекло 34 % заемных средств вложенных в активы собственных, а на конец 2014 г. этот показатель составил 20 %. Отмечается тенденция к снижению доли заемных средств в активах предприятия. Увеличение этого коэффициента связано с уменьшением финансовой независимости предприятия, в нашем случае наоборот происходит его снижение, следовательно, предприятие сокращает свою зависимость от внешних источников финансирования.

Коэффициент соотношения собственного и заемного капитала – показывает долю привлеченных средств на каждый рубль собственных, вложенных в активы организации. Значение данного коэффициента зависит от ряда факторов: соотношения оборотных и внеоборотных активов, эффективности их использования, прибыльности [29, с. 116].

Значение коэффициента соотношения заемного и собственного капитала на начало анализируемого периода абсолютно соответствует рекомендованному значению, и несколько сокращается к концу анализируемого периода. Динамику этого показателя так же можно оценить как благоприятную, так как снижение рекомендованного значения означает меньшую зависимость предприятия от внешних источников средств. Динамика показателя свидетельствует о наметившейся тенденции к укреплению финансовой устойчивости.

Коэффициент финансирования – показывает, сколько заемных средств покрывается собственным капиталом.

Данный показатель значительно увеличился на конец 2014 года (4,0) по сравнению с показателем на конец 2012 года (1,97), и полностью соответствует рекомендованному значению (больше 1).

Увеличение коэффициента финансирования связано с снижением привлечения предприятием большего количества краткосрочных займов и кредитов и повышением объема собственного капитала.

Коэффициент маневренности собственного капитала предприятия – показывает часть собственного капитала, вложенного в оборотные средства, т. е. капитала, находящегося в мобильной форме, позволяющей свободно маневрировать данным капиталом [16, с. 82].

Коэффициент маневренности собственных оборотных средств на начало и конец анализируемого периода имеет нормальное положительное значение в рамках рекомендованного. Однако стоит отметить его недостаток на конец периода. Его динамика свидетельствует о сужении в организации возможностей финансового маневра (0,25 на конец 2012 года и 0,19 на конец 2014 года).

Коэффициент постоянного актива (финансовой устойчивости) – показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время.

Рассчитанный коэффициент постоянного актива ниже рекомендованного значения, на начало (0,66 меньше 0,7) анализируемого периода, однако на его конец (0,8 больше 0,7) он находиться в норме. В динамике показатель увеличивается, что говорит об увеличении финансовой устойчивости предприятия.

Коэффициент обеспеченности оборотных активов собственными средствами – показывает долю оборотных активов, финансируемых за счет собственных средств организации.

Значение коэффициента обеспеченности оборотных активов собственными средствами на начало и на конец анализируемого периода полностью соответствует рекомендованному значению (0,33 больше 0,1 и 0,43 больше 0,1).

Коэффициент обеспеченности запасов собственными оборотными средствами – характеризует степень обеспеченности запасов собственным капиталом. Его увеличение положительно сказывается на финансовой устойчивости предприятия. На конец 2012 г. для предприятия ООО «Техно-Строй» значение данного коэффициента было в норме. На конец анализируемого периода значение коэффициента еще более значительно возросло.

Коэффициент соотношения мобильных и иммобилизированных средств – показывает, сколько внеоборотных средств приходиться на 1 рубль оборотных активов. Чем выше значение показателя, тем больше средств вкладывает организация в оборотные активы [22, с. 149].

За анализируемый период произошло сокращение этого показателя с 1,02 на конец 2012 г. до 0,54 пункта на конец 2014 г., что говорит о сокращении финансирования внеоборотных активов за счет капитала организации.

Ликвидность активов определяется, как способность их превращаться в денежные средства, а платежеспособность – как способность своевременно и полностью рассчитаться по своим обязательствам. Ликвидность – это необходимое и обязательное условие платежеспособности. От степени ликвидности баланса, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств, зависит платежеспособность [13, с. 78].

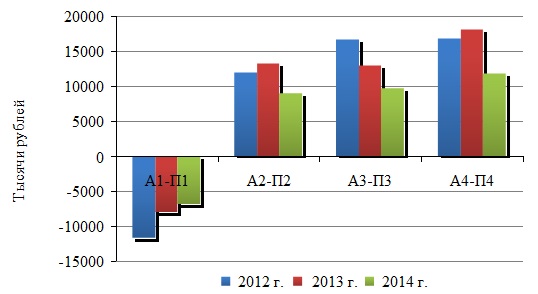

Баланс считается абсолютно ликвидным, если выполняются следующие условия: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.

Первые три неравенства означают, необходимость соблюдения неизменного правила ликвидности – превышения активов над обязательствами. В результате сопоставления активов и обязательств по балансу на начало анализируемого периода выявляется несоответствие значения первого абсолютного финансового показателя ликвидности, рекомендуемым значениям [11, с. 30].

Как на конец так и на начало анализируемого периода у предприятия наблюдается недостаток по первому неравенству.

Самое главное – наличие у предприятия собственного капитала и других постоянных пассивов в достаточном количестве для обеспечения потребности в оборотных активах (А4 ≤ П4), что необходимо для соблюдения минимального условия финансовой устойчивости организации.

Ранжирование активов по степени убывания ликвидности и пассивов по степени возрастания срочности их оплаты представлены в таблице 6.

Таблица 6 – Ранжирование активов по степени убывания ликвидности и пассивов по степени возрастания срочности их оплаты (тыс. руб.)

| Ус. обоз. | Ранжирование активов и пассивов баланса (алгоритм расчета) | Абсолютная. величина | Изм-н-ие, | ||

| 2012 г. | 2013 г. | 2014 г. | |||

| А1 | Наиболее ликвидные активы — денежные средства (1250) — финансовые вложения (1240) | 21 811 | 8 354 | 8 638 | -13 173 |

| А2 | Быстрореализуемые активы — дебиторская задолженность (1230) | 10 031 | 14 730 | 8 808 | -1 223 |

| А3 | Медленнореализуемые активы — запасы с учетом НДС (1210+1220+1230) — прочие оборотные активы (1260) | 18 634 | 26 839 | 28 358 | 9 724 |

| А4 | Труднореализуемые активы — внеоборотные активы (1100) | 49 093 | 47 967 | 50 444 | 1 351 |

| П1 | Наиболее срочные обязательства — кредиторская задолженность (1520) | 33 476 | 20 491 | 15 502 | -17 974 |

| П2 | Другие краткосрочные обязательства — заемные средства, кредиторская задолженность, прочие краткосрочные обязательства (1510+1550) | 0 | 0 | 0 | 0 |

| П3 | Долгосрочные обязательства (1400) Доходы будущих периодов (1530) Резервы предстоящих расходов (1540) | 0 | 0 | 40 | 40 |

| П4 | Собственный капитал (1300) | 65 786 | 62 669 | 62 174 | -3 612 |

Платежные излишки и недостатки предприятия ООО «Техно-Строй» представлены в таблице 7, рисунке 15.

Таблица 7 – Платежные излишки и недостатки

| Платежные излишки (недостатки) | 2012 г. | 2013 г. | 2014 г. | Изменение, тыс. р. |

| А1 – П1 | -11 665 | -8 044 | -6 864 | 4 801 |

| А2 – П2 | 11 840 | 13 128 | 8 912 | -2 928 |

| А3 – П3 | 16 518 | 12 911 | 9 682 | -6 836 |

| А4 – П4 | 16 693 | 17 995 | 11 730 | -4 963 |

Это свидетельствует о недостаточности наиболее ликвидных активов для оплаты срочной кредиторской задолженности.

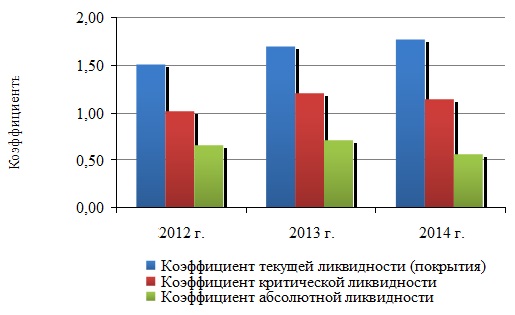

Следует провести расчет коэффициентов ликвидности ООО «Техно-Строй» за анализируемый период 2012 – 2014 гг. Коэффициент текущей ликвидности находиться в пределах рекомендованных значений и показывает, в какой степени все краткосрочные обязательства обеспечены оборотными активами. В конце периода коэффициент значительно вырос.

Показатели ликвидности организации за 2012 – 2014 гг. представлены в таблице 8, рисунке 16.

Таблица 8 – Показатели ликвидности организации за 2012 – 2014 гг.

| Показатель | 2012 г. | 2013 г. | 2014 г. | Рекомендованное значение | Изменения |

| Коэффициент текущей ликвидности (покрытия) | 1,50 | 1,68 | 1,76 | От 1 до 2. | 0,26 |

| Коэффициент критической ликвидности | 1,01 | 1,19 | 1,13 | От 0,5 до 1 | 0,13 |

| Коэффициент абсолютной ликвидности | 0,652 | 0,697 | 0,557 | От 0,2 до 0,5 | — 0,09 |

Текущая ликвидность предприятия в нормальном состоянии, динамика коэффициента текущей ликвидности значительно возрастает, что можно назвать положительным фактором для платежеспособности предприятия.

Коэффициент критической ликвидности – финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

Коэффициент критической ликвидности находиться выше пределов рекомендованных значений и показывает прогнозируемые платежные возможности предприятия при условии своевременных расчетов с дебиторами.

В динамике коэффициент незначительно возрастает, что указывает на проведение руководством предприятия постоянной работы с дебиторами, в целях обеспечения возможности обращения части оборотных средств в денежную форму для расчетов с поставщиками.

Коэффициент абсолютной ликвидности выражает отношение денежных средств и их эквивалентов к краткосрочным обязательствам предприятия.

Коэффициент абсолютной ликвидности находиться гораздо выше рекомендованных пределов и характеризует часть краткосрочных обязательств, которую предприятие имеет возможность погасить имеющимися денежными средствами и краткосрочными финансовыми вложениями.

Сокращающееся значение данного коэффициента указывает на сокращение платежеспособности предприятия, однако и при низком его значении организация может быть всегда платежеспособна, если суметь сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

Предприятию следует постоянно проводить оздоровительную политику в отношении преобладания увеличения краткосрочных обязательств над увеличением оборотных активов.

2.3. Оценка эффективности деятельности ООО «Техно – Строй»

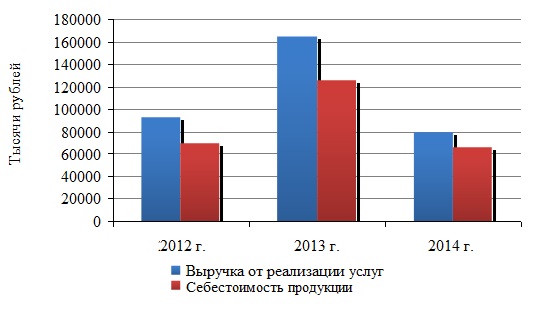

Выручка ООО «Техно-Строй» за анализируемый период уменьшилась на 13 296 тыс. р. или 14,42 % (с 92 211 до 78 915 тысяч рублей). Основная деятельность, ради осуществления которой было создано предприятие, в начале анализируемого периода была прибыльной, а в конце периода – убыточной.

Себестоимость реализованной продукции предприятия за анализируемый период уменьшилась всего на 1 007 тыс. р., то есть менее чем на 5 %.

Как следствие этого, эффективность основной деятельности предприятия снизилась под влиянием опережающего темпа падения выручки по отношению к темпу снижения себестоимости реализованной продукции.

Валовая прибыль ООО «Техно-Строй» за анализируемый период уменьшилась на 10 136 тыс. р. или 43,56 % (с 23 268 до 13 132 тысяч рублей).

В конце периода в структуре совокупных доходов, полученных от осуществления всех видов деятельности предприятия, наибольший удельный вес приходился на доходы от основной деятельности.

Финансовые результаты предприятия представлены в таблице 9.

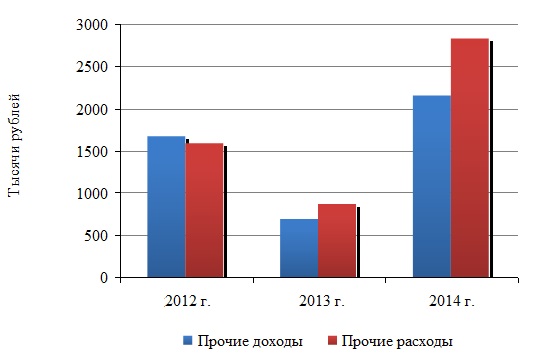

Соотношение выручки и себестоимости продукции предприятия представлено на рисунке 17.

В конце периода в структуре совокупных доходов, полученных от осуществления всех видов деятельности предприятия, наибольший удельный вес приходился на доходы от основной деятельности.

Следует отметить, что расходы по прочей деятельности предприятия растут быстрее, чем доходы по этим видам деятельности, это прослеживается на рисунках 18, 19.

В начале анализируемого периода ООО «Техно-Строй» имело прибыль от основной деятельности в размере 4 653 тыс. р. Результат от прочей деятельности при этом составил 75 тыс. р.

Таблица 9 — Финансовые результаты деятельности предприятия

| Наименование | 2012 г. | 2013 г. | 2014 г. | Изменение, тыс. р. | Темп роста, % |

| I Доходы и расходы по обычным видам деятельности | |||||

| Выручка от реализации услуг | 92 211 | 164 053 | 78 915 | -13 296 | 85,58 |

| Себестоимость проданных товаров (услуг) | 68 943 | 124 979 | 65 783 | -3 160 | 95,42 |

| Валовая прибыль | 23 268 | 39 074 | 13 132 | -10 136 | 56,44 |

| Коммерческие расходы | |||||

| Управленческие расходы | 18 615 | 26 153 | 20 768 | 2 153 | 111,57 |

| Прибыль (убыток) от продаж | 4 653 | 12 921 | -7 636 | -12 289 | -164,11 |

| II Прочие доходы и расходы | |||||

| Проценты к получению | |||||

| Проценты к уплате | |||||

| Прочие доходы | 1 663 | 687 | 2 145 | 482 | 128,98 |

| Прочие расходы | 1 588 | 868 | 2 825 | 1 237 | 177,90 |

| III Прибыль (убыток) до налогообложения | 4 728 | 12 740 | -8 316 | -13 044 | -175,89 |

| Текущий налог на прибыль | 1 209 | 3 122 | 0 | — 1 209 | 0,00 |

| Чистая прибыль (убыток) | 3 519 | 9 618 | — 8 316 | — 11 835 | — 236,32 |

В конце анализируемого периода предприятие имело убыток от основной деятельности в размере 7 636 тыс. р. Результат от прочей деятельности при этом составил минус 680 тыс. р.

Отрицательный результат от прочей деятельности предприятия в конце анализируемого периода возникает, в том числе, за счет начисления налогов, относимых на финансовые результаты.

При осуществлении всех видов деятельности в конце анализируемого периода ООО «Техно-Строй» получило убыток в размере 8 316 тыс. р., и, по существу, лишилось источника пополнения собственных средств для ведения нормальной хозяйственной деятельности.

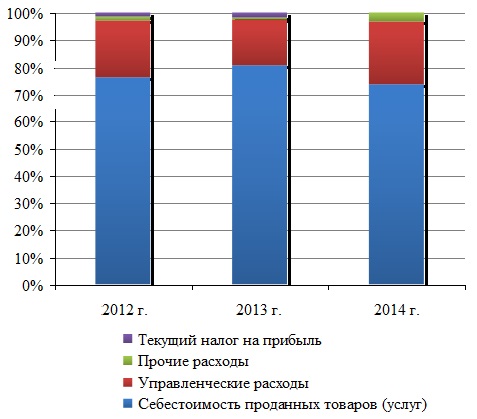

Структура расходов предприятия представлена на рисунке 20.

В начале периода предприятие получило прибыль в размере 4 728 тыс. р.

В конце анализируемого периода у ООО «Техно-Строй» отсутствовала чистая прибыль, то есть оно лишилось источника пополнения оборотных средств.

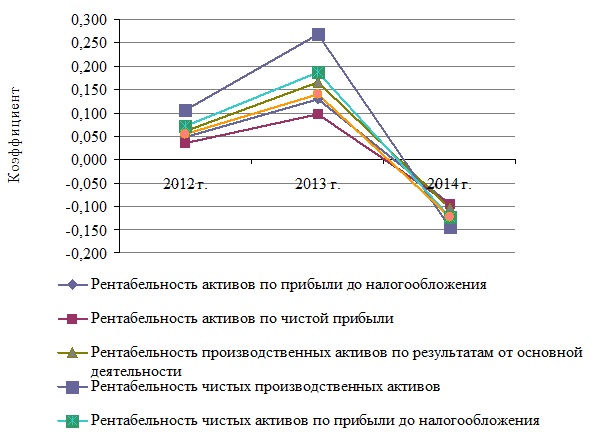

Показатели рентабельности капитала рассчитаны в таблице 10.

Рентабельность собственного капитала предприятия (определяющая эффективность вложений средств собственников) изменилась с 5,35 % до минус 12,45 %. Величина рентабельности собственного капитала имеет отрицательное значение в конце анализируемого периода.

Таблица 10 – Показатели рентабельности капитала

| Наименование | 2012 г. | 2013 г. | 2014 г. | Изменение |

| Рентабельность активов по прибыли до налогообложения | 0,048 | 0,129 | -0,095 | -0,143 |

| Рентабельность активов по чистой прибыли | 0,036 | 0,098 | -0,095 | -0,131 |

| Рентабельность производственных активов по результатам от основной деятельности | 0,060 | 0,165 | -0,103 | -0,163 |

| Рентабельность чистых производственных активов | 0,106 | 0,267 | -0,144 | -0,250 |

| Рентабельность чистых активов по прибыли до налогообложения | 0,072 | 0,186 | -0,124 | -0,196 |

| Рентабельность собственного капитала по чистой прибыли | 0,054 | 0,140 | -0,124 | -0,178 |

Необходимым уточнением к анализу соотношения чистой прибыли и собственного капитала является оценка соотношения чистой прибыли и общей стоимости активов, то есть рентабельности активов.

За анализируемый период рентабельность активов по чистой прибыли, которая отражает способность предприятия извлекать прибыль, исходя из имеющегося в его распоряжении имущества, в конце периода была отрицательной и варьировалась от 3,55 % до минус 9,46 %.

Значение рентабельности активов по чистой прибыли на конец анализируемого периода свидетельствует о весьма низкой эффективности использования имущества. Уровень рентабельности активов по чистой прибыли в размере минус 9,46 % на конец анализируемого периода обеспечивается низкой оборачиваемостью активов, составившей на конец периода 0,922 оборота за год, при низкой (минус 10,26 %) доходности всех операций (по чистой прибыли).

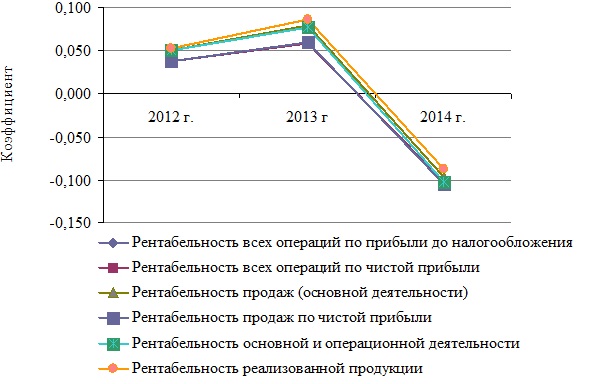

Динамика показателей рентабельности капитала представлена на рисунке 21, 22 и в таблице 11.

В целом, динамика оборачиваемости активов, которая показывает, с какой скоростью совершается полный цикл производства и обращения, а также отражает уровень деловой активности предприятия, отрицательна (за анализируемый период отмечается снижение значения показателя с 0,946 до 0,922 оборота за год).

Рентабельность производственных активов (показывает, какую прибыль приносит каждый рубль, вложенный в производственные активы предприятия) в начале анализируемого периода равнялась 6,01 %, а на конец периода составляла минус 10,28 %.

Таблица 11 – Показатели рентабельности деятельности предприятия

| Наименование | 2012 г. | 2013 г. | 2014 г. | Изменение |

| Рентабельность всех операций по прибыли до налогообложения | 0,050 | 0,077 | -0,103 | -0,153 |

| Рентабельность всех операций по чистой прибыли | 0,038 | 0,058 | -0,103 | -0,141 |

| Рентабельность продаж (основной деятельности) | 0,050 | 0,079 | -0,097 | -0,147 |

| Рентабельность продаж по чистой прибыли | 0,038 | 0,059 | -0,105 | -0,143 |

| Рентабельность основной и операционной деятельности | 0,050 | 0,077 | -0,103 | -0,153 |

| Рентабельность реализованной продукции | 0,053 | 0,086 | — 0,088 | — 0,141 |

Сопоставление динамики рентабельности всех операций (по чистой прибыли) и оборачиваемости активов показывает снижение этих показателей за анализируемый период, что свидетельствует о негативных изменениях в финансовом состоянии предприятия [28, с. 65].

Оценку эффективности управления основной деятельностью предприятия с точки зрения извлечения прибыли дает показатель рентабельности, рассчитываемый по результатам от основной

Данная величина показателя рентабельности складывается из рентабельности продаж (основной деятельности), которая в конце анализируемого периода составила минус 9,68 %, и оборачиваемости производственных активов, равной 1,062 оборота за год.

Одновременное снижение показателей рентабельности продаж и оборачиваемости производственных активов является показателем наличия проблем, связанных с реализацией услуг [15, с. 172].

Рентабельность всех операций (по прибыли до налогообложения) ООО «Техно-Строй» в конце анализируемого периода составила минус 10,26 % и была на 0,580 пунктов ниже показателя рентабельности продаж (основной деятельности предприятия).

Таким образом, прочая деятельность предприятия ООО «Техно-Строй» усугубляет убыточность предприятия.

Показатели деловой активности предприятия рассчитаны в таблице 12.

Таблица 12 – Показатели деловой активности предприятия

| Наименование | 2012 г. | 2013 г. | 2014 г. | Изменение |

| Общая оборачиваемость активов | 0,946 | 1,670 | 0,922 | -0,024 |

| Длительность оборота активов, дни | 380,657 | 215,602 | 390,340 | 9,683 |

| Оборачиваемость производственных активов | 1,191 | 2,090 | 1,062 | -0,129 |

| Длительность оборота производственных активов, | 302,328 | 172,239 | 338,986 | 36,658 |

| Оборачиваемость чистого производственного оборотного капитала | -18,011 | -58,147 | 61,537 | 79,548 |

| Длительность оборота чистого производственного оборотного капитала, дни | -19,988 | -6,191 | 5,850 | 25,838 |

| Оборачиваемость запасов и прочих оборотных активов | 5,032 | 10,400 | 6,848 | 1,816 |

| Длительность оборота запасов и прочих оборотных активов, дни | 71,546 | 34,614 | 52,573 | -18,973 |

| Оборачиваемость сырья и материалов | 8,170 | 16,991 | 12,224 | 4,054 |

| Длительность оборота сырья и материалов, дни | 44,065 | 21,188 | 29,450 | -14,615 |

| Оборачиваемость готовой продукции и товаров | 246,224 | 492,875 | 280,787 | 34,563 |

| Длительность оборота готовой продукции и товаров, дни | 1,462 | 0,730 | 1,282 | -0,180 |

| Оборачиваемость прочих оборотных активов | 13,836 | 28,356 | 16,483 | 2,647 |

| Длительность оборота прочих оборотных активов, дни | 26,020 | 12,696 | 21,841 | -4,179 |

| Оборачиваемость краткосрочной дебиторской задолженности | 9,193 | 14,286 | 7,258 | -1,935 |

| Длительность оборота краткосрочной дебиторской задолженности, дни | 39,162 | 25,200 | 49,600 | 10,438 |

| Оборачиваемость кредиторской задолженности | 2,754 | 5,454 | 3,737 | 0,983 |

| Длительность оборота кредиторской задолженности, дни | 130,696 | 66,006 | 96,323 | -34,373 |

| Оборачиваемость запасов | 7,672 | 15,947 | 11,433 | 3,761 |

| Длительность оборота запасов, дни | 46,920 | 22,574 | 31,488 | -15,432 |

Значение показателя в анализируемом периоде было отрицательным и составило минус 10,54 %, что отражает необходимость расширять заимствования средств для финансирования оборотного капитала предприятия.

Соотношение чистой прибыли и выручки от продаж, то есть показатель рентабельности продаж по чистой прибыли, отражает ту часть поступлений, которая остается в распоряжении с каждого рубля реализованной продукции.

Необходимо проверить, являются ли убытки временными, то есть, обусловлены ли они расходами предприятия, которые предполагают значительное повышение прибыльности продаж в будущем.

Данный коэффициент рассматривают в сочетании с такими показателями, как объем продаж и чистая прибыль в расчете на одного работника, объем продаж в расчете на единицу площади и т.п.

Для этого необходимо дополнительно проанализировать калькуляцию затрат предприятия. Длительность оборота запасов и прочих оборотных активов на конец периода составляет 53 дня, краткосрочной дебиторской задолженности 50 дней, а кредиторской задолженности 96 дней.

При рациональном управлении оборотным капиталом длительность оборота чистого производственного оборотного капитала положительна, но близка к нулю. Увеличение рассматриваемого показателя указывает на то, что значительные финансовые ресурсы заморожены в оборотных средствах. Отрицательная, но близкая к нулю величина длительности оборота свидетельствует о рискованности политики предприятия, строящего свою деятельность на использовании бесплатных кредитов поставщиков [19, с. 103].

Таким образом, длительность оборота чистого производственного оборотного капитала предприятия (длительность оборота запасов плюс длительность оборота краткосрочной дебиторской задолженности минус длительность оборота кредиторской задолженности) составляет 7 дней и 20 дней в начале анализируемого периода.

Следует обратить внимание на то, что средняя за анализируемый период величина длительности оборота чистого производственного оборотного капитала близка к нулю, поэтому ООО «Техно-Строй» необходимо, прежде всего, оценить размер запасов и решить проблему взыскания дебиторской задолженности.

Если учесть, что чистый производственный оборотный капитал предприятия на конец анализируемого периода составляет 3 092 тыс. р., то сокращение длительности его оборота на один день позволит высвободить денежные средства в размере среднедневной выручки 219,2 тыс. р.

Сокращения длительности оборота можно добиться за счет сокращения объема закупаемого сырья, сроков его хранения, снижения длительности производственного цикла, сокращения отсрочек платежей, увеличения длительности и объемов коммерческого кредита поставщиков [5, с. 90].

Показатель длительности оборота краткосрочной задолженности по денежным платежам (96 дней), рассматриваемый как индикатор платежеспособности в краткосрочном периоде, не превышал полугода. Таким образом, можно предположить, что сроки выполнения обязательств предприятия еще не истекли или у предприятия хватит ресурсов, чтобы расплатиться с кредиторами.

Вероятность наступления банкротства ООО «Техно-Строй» расчитывается по пятифакторной модели Э.Альтмана. Для этого выделяются необходимые для расчетов исходные балансовые данные в отдельную таблицу 13 в динамике за три года.

Таблица 13 – Исходные данные, тыс. руб.

| № | Показатель | 2012 г. | 2013 г. | 2014 г. | Динамика |

| 1 | Собственный капитал | 65 786 | 62 669 | 62 174 | -3 612 |

| 2 | Валюта баланса | 99 262 | 83 160 | 77 716 | -21 546 |

| 3 | Оборотные активы | 50 169 | 35 193 | 27 272 | -22 897 |

| 4 | Собственный оборотный капитал (1-(2-3)) | 16 693 | 14 702 | 11 730 | -4 963 |

| 5 | Нераспределенная прибыль | 33 475 | 29 874 | 28 988 | -4 487 |

| 6 | Прибыль до уплаты процентов | 4 728 | -2 836 | -8 316 | -13 044 |

| 7 | Заемный капитал | 33 476 | 20 491 | 15 502 | -17 974 |

| 8 | Выручка | 92 211 | 164 053 | 78 915 | -13 296 |

Далее рассчитываетсяывается значения Z-счета по пяти факторам, представив данные расчетов в таблице 14.

Константа сравнения — 1,23. Если значение Z < 1,23, то это признак высокой вероятности банкротства, тогда как значение Z > 1,23 и более свидетельствует о малой его вероятности.

Таблица 14 – Расчетные данные

| Показатель | Методика расчета | 2012 г. | 2013 г. | 2014 г. | Динамика |

| х1 | собственный оборотный капитал/ВБ | 0,6627 | 0,7536 | 0,8000 | 0,1373 |

| х2 | нераспределенная прибыль/ВБ | 0,3372 | 0,3592 | 0,3730 | 0,0358 |

| х3 | прибыль до уплаты процентов/ВБ | 0,0476 | -0,0341 | -0,1070 | -0,1546 |

| х4 | балансовая стоимость собственного капитала/заемный капитал | 1,9651 | 3,0584 | 4,0107 | 2,0456 |

| х5 | объем продаж (выручка)/сумма активов | 0,3950 | 1,9727 | 1,0154 | 0,6204 |

| Z=0,717*х1 +0,847*х2 +3,107*х3 +0,42*х4 +0,995*х5 | 2,1270 | 3,986 | 3,2519 | 1,1249 | |

На основании рассчитанного Z-критерия можно сформулировать следующие выводы:

в 2012 г. значение Z-счета по пятифакторной модели Альтмана составило 2,127. Данное значение выше критериального 1,23, т.е. у предприятия ООО «Техно-Строй» маленькая вероятность банкротства;

в 2013 г. значение Z-счета по пятифакторной модели Альтмана составило 3,986. Данное значение выше критериального 1,23, т.е. у предприятия ООО «Техно-Строй» мальнькая вероятность банкротства. Так же можно отметить положительную динамику данного показателя;

в 2014 г. значение Z-счета по пятифакторной модели Альтмана составило 3,2519. Данное значение значительно выше критериального 1,23, т.е. у предприятия ООО «Техно-Строй» минимальная вероятность наступления банкротства.

Не смотря на не большое сокращение собственного капитала, и сокоращение выручки, на положение ООО «Техно-Строй» положительно влияет наличие нераспределенной прибыли и сокращение заемного капитала.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.