или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- Введение

- Глава 1. Теоретические аспекты комплексной оценки финансового состояния предприятия

- 1.1. Сущность, роль, значение проведения комплексной оценки финансового состояния предприятия

- 1.2. Методы и подходы к комплексной оценке финансового состояния предприятия

- 1.3. Роль комплексного финансового анализа в современных условиях и особенности его проведения в условиях инфляции

- 1.4. Алгоритм методики проведения анализа финансового состояния

- Глава 2. Комплексная оценка финансового стояния ООО «Техно-Строй»

- 2.1. Краткая организационно-экономическая характеристика ООО «Техно-Строй»

- 2.2. Оценка финансовой устойчивости, ликвидности и платежеспособности

- 2.3. Оценка эффективности деятельности ООО «Техно-Строй»

- Глава 3. Пути укрепления финансового состояния предприятия

- 3.1. Обоснование мероприятий по укреплению финансового состояния

- 3.2. Экономическая эффективность мероприятий по укреплению финансового состояния предприятия

- Заключение

- Список использованных источников

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Финансовое состояние является комплексным понятием и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности предприятия. Его определяют на конкретную дату.

Хорошее финансовое состояние – это устойчивая платежная готовность, достаточная обеспеченность собственными оборотными средствами и эффективное их использование с хозяйственной целесообразностью, четкая организация расчетов, наличие устойчивой финансовой базы. Плохое финансовое состояние характеризуется неэффективным размещением средств, их иммобилизацией, неудовлетворительной платежной готовностью, просроченной задолженностью перед бюджетом, поставщиками и банком, недостаточно устойчивой потенциальной финансовой базой, связанной с неблагоприятными тенденциями в производстве.

Финансовое состояние предприятия характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью предприятия погашать свои обязательства в срок и в полном объеме, а также другими факторами. Оценка финансового состояния предприятия – операция неоднозначная. Вместе с тем достоверная и объективная оценка финансового состояния предприятия нужна для принятия эффективных управленческих решений.

В нынешней, сложной экономической ситуации экономический анализ позволяет оценить не только свое положение на рынке, но и финансовое состояние конкурентов и партнеров, то позволяет не совершать многих ошибок при принятии различных управленческих решений.

В процессе финансового анализа изучают финансово – экономическое состояние предприятия и принимают решения по управлению капиталом, денежными потоками, доходами, расходами и прибылью.

Цель такого анализа – исследовать важнейшие аспекты денежного оборота и принять меры по укреплению финансово-экономического состояния хозяйствующего субъекта. Стабильное финансовое состояние предприятия означает своевременное выполнение обязательств перед его персоналом, партнерами и государством, что предполагает финансовую устойчивость, нормализацию платежеспособности, кредитоспособности и рентабельности активов, собственного капитала и продаж.

В процессе финансового анализа выбирают и оценивают критериальные показатели, используя их для принятия обоснованных финансовых и инвестиционных решений с учетом индивидуальных особенностей деятельности хозяйствующего субъекта. Параметры, полученные в результате аналитической работы, должны быть оценены с позиции их соответствия рекомендуемым (нормативным) значениям, а также условиям деятельности конкретного предприятия. Основным объектом изучения является бухгалтерская отчетность, а его инструментарием – система аналитических показателей (абсолютных и относительных), характеризующих текущую инвестиционную и финансовую деятельность хозяйствующего субъекта.

Показатели (финансовые коэффициенты), полученные в результате анализа текущей (операционной) деятельности, используют в целях финансового планирования, прогнозирования и контроля.

Актуальность данного вопроса обусловила развитие методик анализа финансового состояния предприятий. Эти методики направлены на экспресс оценку финансового состояния предприятия, подготовку информации для принятия управленческих решений, разработку стратегии управления финансовым состоянием.

Целью дипломной работы является разработка практических рекомендаций по укреплению финансового состояния предприятия на примере ООО «Техно-Строй»

Поставленная в работе цель обусловила необходимость решения следующих взаимосвязанных задач:

— изучить теоретические и методологические основы анализа финансового состояния деятельности предприятия;

— провести экономический комплексный анализ финансового состояния предприятия;

— разработать рекомендации и мероприятия по улучшению финансового

состояния предприятия;

Ожидаемый результат – внедрение в практику деятельности предприятия предложений по укреплению его финансового состояния.

Объект исследования – предприятие ООО «Техно-Строй».

Предмет исследования – финансовое состояние предприятия ООО «Техно-Строй».

Методы исследования – на различных этапах исследования в зависимости от характера решаемых задач использовались методы группировки, сравнения, относительных разниц, коэффициентный, цепных подстановок.

Дипломный проект состоит из введения, трех глав, заключения, списка литературы и приложения.

Теоретической и методологической основой дипломной работы послужили труды таких авторов как Алексеевой Л.И., Бобылева С.Н., Васильева Г.А., Зотова В.В., Леонова А.И., Смоляниновой А.В., Тютюшиной Г.С.

В ходе подготовки данной работы изучены статистические источники, официальные документы, законодательные акты.

Информационную базу составляют данные бухгалтерского баланса и отчетности предприятия, законы Российской Федерации, постановления Правительства, материалы, опубликованные в периодической и специальной литературе, внутренние документы предприятия.

Глава 1. Теоретические аспекты комплексной оценки финансового состояния предприятия

1.1. Сущность, роль, значение проведения комплексной оценки финансового состояния предприятия

Финансовая оценка является частью общего анализа, который состоит из двух взаимосвязанных разделов: финансового и управленческого анализа. Разделение анализа на управленческий и финансовый обусловлено сложившимся на практике разделением системы бухгалтерского учета. Однако такое деление является условным.

Финансовый анализ подразделяется на внешний и внутренний. Внешний финансовый анализ основывается на публикуемой отчетности, а внутренний анализ – на всей системе имеющейся информации о деятельности предприятия. С этой точки зрения внешний финансовый анализ является составной частью внутреннего анализа, рамки и возможности которого шире [7, с. 162].

Субъектами внешнего анализа выступают владельцы предприятий, инвесторы, кредиторы, администрация, правительственные учреждения и т.п.

Субъектами внутреннего финансового анализа являются администрация предприятия, собственники, аудиторы, консультанты.

Основное различие между внутренним и внешним финансовым анализом заключается в разнообразии целей и задач, решаемых различными субъектами анализа. Процесс проведения финансового анализа зависит от поставленной цели. Он может использоваться для предварительной проверки при выборе направления инвестирования, при рассмотрении вариантов слияния предприятий, при оценке деятельности руководства предприятия, при прогнозировании финансовых результатов, при обосновании и выдачи кредитов, при выявлении проблем управления производственной деятельностью и т.п.

Финансовый анализ проводится, прежде всего, администрацией предприятия, которая занимается текущей деятельностью, отвечает за долгосрочные перспективы развития, за эффективность производства, прибыльность деятельности предприятия на кратко- и долгосрочный периоды, эффективность использования капитала, трудовых и других видов ресурсов. Интерес администрации к финансовому состоянию затрагивает все сферы деятельности предприятия. В ходе проведения анализа администрация использует всю достоверную информацию, все средства и методы для осуществления контроля за деятельностью предприятия. Одним из таких методов является финансовый анализ. Финансовый анализ охватывает изменения в тенденциях основных расчетных показателей и основных зависимостей. Он основан на непрерывном наблюдении за существенными взаимосвязями и своевременном обнаружении недостатков, появляющихся в результате происходящих изменений. При проведении финансового анализа администрация ставит следующие цели:

— разработка стратегии и тактики предприятия;

— рациональная организация финансовой деятельности предприятия;

— повышение эффективности управления ресурсами.

Одним из важнейших субъектов финансового анализа являются кредиторы. Кредиторы предоставляют предприятию денежные средства в различной форме и на различных условиях. Коммерческий кредит осуществляется поставщиками при отгрузке продукции или оказании услуг на время ожидания оплаты, определяемое условиями торговли. Кредитор, как правило, не получает процента за коммерческий кредит и может предоставлять скидку за платеж ранее установленного срока. Вознаграждение кредитора принимает форму количества заключенных сделок и возможной прибыли, полученной от них. Поставщика интересует финансовое состояние партнера и, прежде всего, его платежеспособность, т.е. возможность своевременно расплатиться за поставленную продукцию, оказанные услуги [25, с. 73].

Предприятия также получают краткосрочные и долгосрочные кредиты банков, на условиях возвратности, срочности и платности. Плата за пользование кредитом выступает в виде процентов. Если предприятие хорошо работает и имеет устойчивое финансовое положение, требования кредитора ограничиваются фиксированной ставкой процента. Если предприятие попадает в неблагоприятные условия, риску невозврата может подвергаться не только вознаграждение за предоставленный кредит, но и сумма основного долга. Это обстоятельство вынуждает кредитора анализировать возможность предоставления кредита. При этом банки ставят перед собой следующие цели:

- определить причины потребности предприятия в дополнительных средствах;

- выяснить, из каких источников предприятие будет получать средства для выплаты процентов и погашения долга;

- выяснить, каким образом администрация удовлетворяла потребности в краткосрочном и долгосрочном финансировании в прошлом, что она планирует на будущее.

Финансовое состояние предприятия – это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров.

Главная цель анализа финансовая состояния — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности [14, с. 212].

Основными задачами анализа финансового состояния являются:

- объективная оценка состава и использования финансовых ресурсов предприятия;

- определение факторов и причин достигнутого состояния;

- выявление, измерение и мобилизация резервов улучшения финансового состояния и повышения эффективности хозяйственной деятельности;

- подготовка и обоснование принимаемых управленческих решений в области финансов.

Основными характеристиками (индикаторами) финансового состояния предприятия являются:

— оценка имущественного состояния и структура финансирования;

— оценка финансовой устойчивости;

— оценка платежеспособности и ликвидности;

— оценка рентабельности продаж и имущества.

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение и использование ее финансовых ресурсов. Расчет и анализ показателей производится по данным баланса предприятия в определенной последовательности.

Под финансовым состоянием понимается достаточная финансовая обеспеченность предприятия финансовыми ресурсами, необходимыми для нормального функционирования предприятия и своевременного проведения расчетов предприятия со своими контрагентами. Выражением финансового состояния является сложившаяся структура средств предприятия [9, с. 43].

В процессе кругооборота происходит непрерывное изменение структуры средств предприятия и их источников, определяемой как соотношение между элементами имущества и элементами формирующего его капитала. Нахождение оптимального соотношения между всеми элементами капитала и источниками его финансирования одна из наиболее трудных задач финансового управления.

Структура средств предприятия складывается как пропорция между стоимостными величинами основных средств и прочих внеоборотных активов, запасов и затрат, денежных средств, расчетов с дебиторами и прочих оборотных активов. Структура источников имущества предприятия – это пропорция между стоимостными величинами источников собственных средств, долгосрочных кредитов и займов, краткосрочных кредитов и займов, расчетов с кредиторами и прочих краткосрочных пассивов. Каждый из перечисленных агрегатов соответственно имеет свою структуру, определяемую более мелкими элементами.

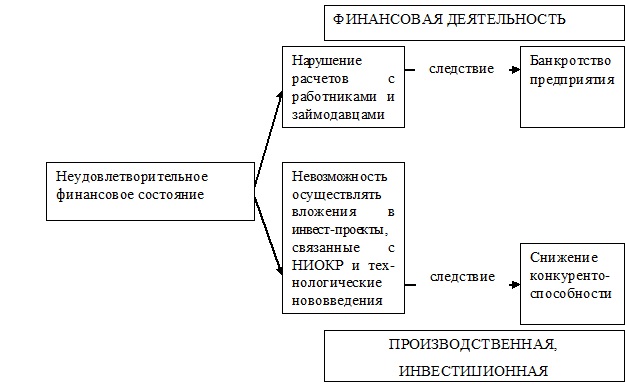

В основном, в теории финансового анализа финансовое состояние определяют как устойчивое, либо неустойчивое. Неустойчивое финансовое состояние приводит к негативным последствиям, как финансовой деятельности, так и производственной и инвестиционной. На рисунке 1 в виде схемы представлена данная логическая модель.

Соотношение структуры средств предприятия и структуры источников их формирования в каждый фиксированный момент времени задает финансовое состояние предприятия, определение степени устойчивости которого является одной из наиболее важных задач финансового анализа. Операции, осуществляемые в ходе финансово-хозяйственного кругооборота и составляющие содержание процессов снабжения, производства, сбыта и т.д., непрерывно изменяют финансовое состояние предприятия [10, с. 113].

1.2. Методы и подходы к комплексной оценке финансового состояния предприятия

Финансовый анализ, используя специфические методы и приемы, позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние предприятия. Результаты анализа позволяют заинтересованным лицам и предприятиям принимать управленческие решения на основе оценки текущего финансового положения, деятельности предприятия за предшествующие годы и проекции финансового состояния на перспективу, т.е. ожидаемые параметры финансового положения.

Среди основных методов финансового анализа можно выделить следующие:

— предварительное чтение бухгалтерской (финансовой) отчетности;

— горизонтальный анализ;

— вертикальный анализ;

— трендовый анализ;

— метод финансовых коэффициентов;

— факторный анализ;

— сравнительный анализ;

— расчет потока денежных средств;

— специфический анализ [18, c. 131].

Предварительное ознакомление с отчетностью предприятия позволяет изучить абсолютные величины, сделать выводы об основных источниках привлечения средств, направлениях их вложения, основных источниках полученной прибыли, применяемых методах учета и изменениях в них, организационной структуре предприятия и т.д. Информация, полученная в ходе предварительного чтения, дает общее представление о финансовом состоянии предприятия, однако для принятия управленческих решений ее недостаточно.

При горизонтальном (временном) анализе абсолютные показатели дополняются относительными, как правило, темпами роста или снижения. На основе горизонтального анализа дается оценка изменений основных показателей бухгалтерской (финансовой) отчетности. Чаще всего горизонтальный анализ применяется при изучении баланса. Недостатком метода является несопоставимость данных в условиях инфляции. Устранить этот недостаток можно путем пересчета данных.

Вертикальный (структурный) анализ дает представление о структуре итоговых финансовых показателей с выявлением влияния каждой позиции на результат. Данный метод финансового анализа применяется для изучения структуры баланса путем расчета удельного веса отдельных статей баланса в общем итоге или в разрезе основных групп статей. Важным моментом вертикального анализа является представление структуры показателей в динамике, что позволяет отслеживать и прогнозировать структурные изменения в составе активов и пассивов баланса. Использование относительных показателей сглаживает инфляционные процессы.

Трендовый анализ является разновидностью горизонтального анализа, он используется в тех случаях, когда сравнение показателей производится более чем за три года. При этом долгосрочные сравнения обычно проводятся с использованием индексов. Каждая позиция отчетности сравнивается с рядом предыдущих периодов для определения тренда. Тренд — основная тенденция показателя. Расчет серии индексных чисел требует выбора базисного года для всех показателей. Поскольку базисный год будет выступать основой для всех сравнений, лучше всего выбрать год, который в смысле предпринимательских условий является самым нормальным или типичным. При использовании индексных чисел процентные изменения могут трактоваться только в сравнении с базисным годом. Этот вид анализа носит характер перспективного прогнозного анализа, используется в тех случаях, когда необходимо составить прогноз по отдельным финансовым показателям или по финансовому состоянию предприятия в целом [25, c. 82].

Метод финансовых коэффициентов основан на существовании определенных соотношений между отдельными статьями отчетности. Коэффициенты позволяют определить круг сведений, который важен для пользователей информации о финансовом состоянии предприятия с точки зрения принятия решений. Коэффициенты дают возможность выяснить основные симптомы изменения финансового положения и определить тенденции его изменения. При правильной коэффициентов можно определить области, требующие дальнейшего изучения. Большим преимуществом коэффициентов является то, что они сглаживают негативное влияние инфляции, которая существенно искажает абсолютные показатели финансовой отчетности, тем самым, затрудняет их сопоставление в динамике.

Сравнительный анализ применяется для проведения внутрихозяйственных и межхозяйственных сравнений по отдельным финансовым показателям. Его цель заключается в выявлении сходства и различий однородных объектов. С помощью сравнения устанавливаются изменения в уровне экономических показателей, изучаются тенденции и закономерности их развития, измеряется влияние отдельных факторов, осуществляются расчеты для принятия решений, выявляются резервы и перспективы развития.

Факторный анализ применяется для изучения и измерения воздействия факторов на величину результативного показателя. Факторный анализ может быть прямым, когда результативный показатель расчленяется на составные части, и обратным, когда отдельные элементы соединяются в общий результативный показатель.

Одним из важных инструментов финансового анализа является расчет потока денежных средств. Представленный в форме годового финансового прогноза, он показывает ожидаемое ежемесячное получение денежных средств и совершение ежемесячных платежей в погашение долга. Такой расчет позволяет оценить пик потребности предприятия в дополнительных средствах и его способность заработать достаточно денежных средств для погашения краткосрочной задолженности в течение операционного цикла. Расчет позволяет определить, является ли потребность в дополнительных средствах долгосрочной или краткосрочной. Это важно для предприятий сезонного характера.

К специфическим методам анализа можно отнести:

- анализ текущих инвестиций, который позволяет оценить влияние роста продаж на потребность в финансировании и способность предприятия увеличивать реализацию;

- анализ устойчивого роста, который помогает определить способность предприятия расширять продажи без изменения доли заимствованных средств;

- анализ чувствительности, который использует однотипные сценарии для выявления наиболее уязвимых мест предприятия;

- отраслевой фактор, который учитывает непостоянство потоков наличности предприятия-заемщика в сравнении с движением средств других предприятий данной отрасли [14, c. 53].

Эти методы имеют большое значение для углубления финансового анализа и оценки потенциала роста предприятия.

Использование всех методов финансового анализа позволяет более точно оценить финансовую ситуацию, сложившуюся на предприятии, спрогнозировать ее на перспективу и принять более обоснованное управленческое решение.

В зависимости от заданных направлений финансовый анализ может проводиться в следующих формах:

- ретроспективный анализ служит для анализа сложившихся тенденций и проблем финансового состояния компании;

- план-фактный анализ (требуется для оценки и выявления причин отклонений отчетных показателей от плановых);

- перспективный анализ (необходим для экспертизы финансовых планов, их обоснованности с позиций текущего состояния и имеющегося потенциала).

Анализ финансового состояния проводится с помощью следующих основных приемов (таблица 1) [10, c. 41].

Таблица 1 — Характеристика методов и приемов финансового анализа

| Наименование метода | Характеристика метода | Примечания |

| Прием сравнения | заключается в сопоставлении финансовых показателей отчетного периода с их плановыми значениями (норматив, норма, лимит) и с показателями предшествующего периода | Каждый хозяйствующий субъект разрабатывает свои плановые показатели, нормы, нормативы, тарифы и лимиты. |

| Прием сводки и группировки | объединение информационных материалов в аналитические таблицы | |

| Прием цепных подстановок | применяется для расчетов величины влияния отдельных факторов в общем комплексе их воздействия на уровень совокупного показателя | Используется, когда связь между показателями можно выразить математически функциональной зависимостью |

| Средние величины | исчисляются на основе массовых данных о качественно однородных явлениях | помогают определять общие закономерности и тенденции в развитии процессов. |

| Балансовый метод | состоит в сравнении двух комплексов показателей, стремящихся к определенному равновесию | позволяет выявить новый балансирующий показатель. |

| Индексный метод (агрегатные, арифметические, гармонические) | основывается на относительных показателях, выражающих отношение уровня явления к его уровню, взятому в качестве базы сравнения | |

| Метод экономии корреляционного и регрессионного (стохастического) анализа | используется для определения тесноты связи между показателями не находящимися в функциональной зависимости, т.е. связь проявляется не в отдельном случае, а в определенной зависимости. | Решаются две задачи: составляется модель действующих факторов (уравнение регрессии); дается количественная оценка тесноты связей(коэффициент корреляции). |

| Матричные модели | схематическое отражение экономического явления или процесса с помощью научной абстракции | |

| Математическое программирование | средство решения задач по оптимизации производственно-хозяйственной деятельности | |

| Метод исследования операций | направлен на изучение экономических систем, с целью определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший показатель из ряда возможных | |

| Теория игр | теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы |

Ключевую роль в анализе финансового состояния играют финансовые коэффициенты. Различают два типа финансовых коэффициентов:

- Коэффициенты распределения.

- Коэффициенты координации.

Коэффициенты распределения или, вернее, коэффициент структуры абсолютных финансовых показателей характеризуют структуру соответствующих финансовых показателей предприятий (например, долю основных и оборотных средств в общей сумме имущества предприятия). В анализе финансового состояния предприятия более широкое распространение имеет использование показателей координации или соотношений.

Коэффициенты показателей координации или, вернее, коэффициент соотношений между отдельными показателями финансового состояния предприятий, то они характеризуют удельный уровень отдельных финансовых показателей по отношению к другому финансовому показателю [6, с. 22].

1.3. Роль комплексного финансового анализа в современных условиях и особенности его проведения в условиях инфляции

При плановой экономике и государственной собственности на средства производства финансовый анализ являлся разделом общего анализа хозяйственной деятельности. Производственная деятельность рассматривалась как основной вид деятельности, основное внимание уделялось производственному анализу и поиску резервов повышения эффективности использования производственных ресурсов. Развитию финансового анализа не уделялось достаточного внимания, так как в нем не было особой нужды. Многие предприятия имели планово-убыточный характер, и убытки покрывались за счет средств бюджета. Внешняя среда оказывала на деятельность предприятий незначительное влияние [27, с. 128].

При рыночной экономике меняется само представление о бизнесе. Любой вид хозяйственной деятельности начинается с вложения денег и заканчивается результатом, имеющим денежную оценку. Общим для всех предприятий является достижение запланированного использования выбранных ресурсов с целью создания через некоторое время обоснованной рыночной стоимости, способной покрыть все затраченные ресурсы и обеспечить приемлемый уровень дохода.

В связи с этим только финансовый анализ способен в комплексе исследовать и оценить все аспекты и результаты движения денежных средств, уровень отношений, связанных с денежными потоками, а также возможное финансовое состояние предприятия. Финансовый анализ может использоваться как инструмент обоснования краткосрочных и долгосрочных экономических решений, как средство оценки качества управления, как способ прогнозирования будущих результатов.

Финансовый анализ представляет собой метод оценки текущего и перспективного финансового состояния предприятия на основе изучения финансовой информации с использованием аналитических инструментов и методов для определения существенных связей и характеристик, необходимых для принятия управленческих решений [16, с. 38].

Роль финансового анализа в современных условиях не только усиливается, но и качественно изменяется. Это связано с тем, что:

- финансовый анализ превратился в главный метод оценки любого хозяйствующего субъекта;

- с его помощью можно принять оптимальные управленческие решения в области инвестирования, кредитования, взаимосвязей предприятия с партнерами;

- финансовый анализ является одним из инструментов исследования рынка и конкурентоспособности. Предприятия осуществляют свою деятельность на рынке самостоятельно в условиях конкуренции. Предприятия, неспособные обеспечить высокую конкурентоспособность, становятся банкротами. Чтобы этого не случилось, они должны постоянно следить за хозяйственной ситуацией на рынке;

- финансовый анализ может играть более значительную роль как один из самостоятельных видов услуг аудиторских фирм. Ознакомление с финансовым состоянием клиента имеет важное значение не только в период проведения проверки, но и на стадии заключения договора, когда аудитор выступает в качестве партнера предприятия. Предварительный обзор финансового состояния и использование методов финансового анализа в ходе проведения аудиторской проверки ведет к снижению риска аудиторской фирмы.

Таким образом, финансовый анализ, как часть экономического анализа, представляет систему определенных знаний, связанную с исследованием финансового положения предприятия и финансовых результатов, складывающихся под влиянием объективных и субъективных факторов, на основе данных бухгалтерской (финансовой) отчетности.

Целью финансового анализа — является получение наиболее информативных, ключевых параметров, дающих объективную и наиболее точную картину финансового состояния и финансовых результатов деятельности предприятия.

Цель финансового анализа достигается в результате решения определенного взаимосвязанного набора аналитических задач:

- оценивает структуру имущества и источников их формирования;

- выявляет степень сбалансированности между движением материальных и финансовых ресурсов;

- оценивает структуру и потоки собственного и заемного капитала в процессе экономического кругооборота, нацеленного на извлечение максимальной прибыли, повышение финансовой устойчивости, обеспечение платежеспособности и т.п.;

- оценивает правильное использование денежных средств для поддержания эффективной структуры капитала;

- оценивает влияние факторов на финансовые результаты деятельности и эффективность использования активов;

- осуществляет контроль за движением финансовых потоков, соблюдением нормативов расходования финансовых и материальных ресурсов, целесообразностью осуществления затрат [28, с. 19].

Сопоставимость аналитических показателей, выраженных в стоимостном измерении, возможна только при неизменном уровне покупательской способности денежной единицы.

Незначительный уровень инфляции не оказывает большого влияния на финансовое состояние предприятия и его отчетность Высокий уровень инфляции отрицательно влияет на все стороны финансово- хозяйственной деятельности, а бухгалтерская (финансовая) отчетность становится необъективной.

Влияние инфляции на объективность баланса заключается в том, что такие статьи баланса, как основные средства и производственные запасы искусственно занижаются по сравнению с их реальной стоимостью, а такие статьи, как денежные средства и средства в расчетах – завышаются.

Рост производства предприятия может характеризоваться:

- реальным ростом масштабов производства, т.е. увеличением объема реализации продукции в натуральном выражении;

- инфляционным ростом, т.е. увеличением объема реализации вследствие роста цен [11, с. 74].

Очевидно, что чем больше масштабы производства, тем больше потребность предприятия в денежных средствах для продолжения производственного процесса. Однако на величину денежных расходов предприятия по осуществлению хозяйственной деятельности оказывает влияние не только объем продаж, но и соотношение цен на сырье и готовую продукцию, сроки расчета за сырье и время оплаты готовой продукции.

Повышение цен на сырье и материалы влечет увеличение расходов предприятия на хозяйственную деятельность. Уменьшение расходов предприятия на хозяйственную деятельность происходит при увеличении цен на готовую продукцию. Если цены на сырье и готовую продукцию растут одинаково и одновременно, то изменения расходов предприятия не происходит.

Потребность предприятия в оборотных средствах уменьшается при более быстром осуществлении расчетов за готовую продукцию, т.е. при снижении дебиторской задолженности. Расходы предприятия уменьшаются при более длительном сроке оплаты сырья и материалов, т.е. при росте кредиторской задолженности. Инфляция уменьшает реальную цену приобретения производственных запасов при отсрочке платежа и увеличивает при предварительной оплате [13, с. 142].

Если доходы и расходы предприятия в равной степени подвергаются инфляции, то покупательная способность рубля в составе доходов и расходов остается неизменной. Когда цены на сырье и материалы растут быстрее, чем цены на готовую продукцию, реальные расходы увеличиваются, а реальные доходы уменьшаются, что приводит к снижению рентабельности.

Предприятия, имеющие кредиторскую задолженность в период инфляции, находятся в более выгодном положении. Однако активы баланса такого предприятия имеют заниженную реальную стоимость, что снижает его кредитоспособность и ликвидность баланса.

Занижение реальной стоимости активов приводит к искажению фактической себестоимости реализованной продукции, так как снижаются реальные расходы по производственным запасам и амортизация основных средств. В результате прибыль, исчисленная по данным бухгалтерской (финансовой) отчетности завышается и, соответственно увеличивается сумма налога с прибыли.

Одним из негативных проявлений инфляции является искажение отчетности. Использование такой информации делает нереальными результаты анализа и выводы. В этом случае необходимо корректировать бухгалтерскую (финансовую) отчетность на уровень инфляции [26, с. 80].

В экономической практике имеется два подхода к устранению влияния инфляции на отчетность предприятия:

— по колебанию курса валют;

— по колебанию уровней товарных цен.

Переоценка может осуществляться либо путем переоценки только данных отчетности, либо переоценки каждой хозяйственной операции. Последний метод очень трудоемок.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.