или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

На следующем этапе анализа следует установить влияние изменения оборачиваемости оборотных активов на финансовое положение, выручку и прибыль. Чем ниже скорость оборота активов, прежде всего текущих (оборотных), тем больше потребность в финансировании. Собственные источники увеличения капитала ограничены, в первую очередь, возможностью получения необходимой прибыли. Внешнее финансирование имеет определенные ограничительные условия и является дорогостоящим. Дополнительное привлечение кредитов и займов, а также увеличение рассрочки платежей поставщикам на условиях коммерческого кредита в связи с замедлением оборачиваемости приводит к ухудшению финансового результата. С другой стороны, чем быстрее оборачиваются средства, тем больше продукции производит и продает организация при той же сумме капитала. Таким образом, одним из важнейших эффектов ускорения оборачиваемости является увеличение продаж без дополнительного привлечения финансовых ресурсов. Кроме того, так как после завершения оборота капитал возвращается с приращением в виде прибыли, ускорение оборачиваемости приводит к увеличению прибыли. Вместе с тем позитивное влияние ускорения оборачиваемости на прибыль связано с относительным сокращением затрат по содержанию активов при ускорении их оборачиваемости. Таким образом, управляя оборачиваемостью активов, организация получает возможность в меньшей степени зависеть от внешних источников средств, повысить свою ликвидность и улучшить финансовые результаты [40; с.56].

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Устанавливается влияние изменения объема и оборачиваемости оборотных активов на изменение объема продаж (в краткосрочном интервале именно этот вид активов определяет величину выручки). Расчет может быть проведен на основе использования приемов цепных подстановок, абсолютных разниц и интегральных исчислений на основе модели:

ВР = ОбА х ООбА (6)

где ОбА – средняя величина оборотных активов;

ООбА – коэффициент оборачиваемости оборотных активов.

Коэффициентами, характеризующие рациональность структуры финансирования активов являются коэффициент автономии и коэффициент обеспеченности оборотных активов собственными оборотными средствами.

Коэффициент автономии (независимости, концентрации собственного капитала) – это отношение собственного капитала к общей сумме источников формирования имущества:

Ка = СК / ВБ (7)

где Ка – коэффициент автономии;

СК – собственный капитал;

ВБ – валюта баланса (общая величина источников формирования имущества).

Коэффициент характеризует уровень общей обеспеченности активов собственным капиталом, т. е. относительную независимость организации от внешних источников финансирования, указывая на долю собственного капитала в общей сумме всех средств организации, используемых ею для осуществления уставной деятельности. [21; с. 94]

Нормальное ограничение (оптимальная величина) этого коэффициента оценивается на уровне 0,5, т.е. Ка > 0,5. [44; с. 265]

Повышение значения коэффициента в динамике означает укрепление финансовой самостоятельности, снижение зависимости от внешних источников финансирования, повышение гарантий погашения предприятием своих обязательств. С другой стороны, более высокий уровень финансовой автономности организации способствует увеличению доверия к организации со стороны потенциальных кредиторов и инвесторов и расширению возможностей привлечения средств со стороны.

Коэффициент обеспеченности оборотных активов собственными оборотными средствами (Косос). Рассчитывается путем отношения собственных оборотных средств к общей величине оборотных активов:

КоСОС = СОС / ОА (8)

где СОС – собственные оборотные средства;

ОА – оборотные активы.

Коэффициент характеризует долю оборотных средств, формируемую за счет собственных источников. [19; с .187]

Оптимальным значением коэффициента обеспеченности можно считать диапазон 0,3…0,5. В качестве минимально допустимого уровня считается значение 0,1. Увеличение значения коэффициента в динамике означает повышение уровня обеспеченности оборотных активов собственными источниками финансирования и характеризует укрепление финансовой устойчивости. При отрицательном значении показателя наличия собственных оборотных средств коэффициент обеспеченности не имеет экономической интерпретации, но может быть рассчитан для анализа динамики уровня обеспеченности. Ситуация, когда величина собственных оборотных средств принимает знак «-», означает, что все оборотные активы формируются за счет краткосрочных заемных средств. Кроме того, часть внеоборотных активов (равная по модулю величине данного отрицательного значения) также формируется за счет краткосрочных обязательств, что является недопустимым, так как внеоборотные активы не являются ликвидными и используются в операционном цикле более одного года, в то время как краткосрочная задолженность кредиторам должна быть погашена в срок менее одного года. Отсюда баланс является неликвидным, а организация – неплатежеспособной, находящейся в критическом финансовом положении.

Коэффициентом, характеризующим мобильность собственных источников является коэффициент маневренности собственного капитала (КмСК). Данный показатель рассчитывается как отношение собственных оборотных средств к общей величине собственного капитала и показывает, какая доля собственного капитала направлена на формирование оборотных активов, т.е. находится в мобильной форме (в постоянном движении):

КмСК = СОС / СК (9)

Этот коэффициент показывает, какая часть собственных средств используется в текущей деятельности для финансирования оборотных средств, а какая капитализирована. Величина данного коэффициента может значительно изменяться в зависимости от вида деятельности предприятия. В фондоемких производствах его величина более низкая, в материалоемких — наоборот. Вместе с тем с финансовой точки зрения рост этого коэффициента свидетельствует об улучшении финансового состояния предприятия. [39; с. 483]

В следующем разделе выпускной квалификационной работы проведем анализ формирования и использования финансовых ресурсов коммерческой организации.

Глава 2. Анализ формирования и использования финансовых ресурсов ООО «ТАКС»

2.1. Организационно-экономическая характеристика ООО «ТАКС»

Коммерческая организация ООО «ТАКС» зарегистрирована 4 января 2003 года регистрирующим органом Инспекция Министерства Российской Федерации по налогам и сборам по г.Воркута.

Юридический адрес ООО «ТАКС»: 169900, г.Воркута, ул. Суворова, д. 34.

Общество с ограниченной ответственностью «ТАКС» является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе, может осуществлять от своего имени имущественные и личные неимущественные права, быть истцом и ответчиком в суде, несет обязанности, необходимые для осуществления уставных видов деятельности.

Общество полностью отвечает всем своим имуществом за результаты торгово-хозяйственной деятельности и выполнение обязательств перед участниками, партнерами по договорам, банками и государственным бюджетом, а также перед своими работниками в соответствии с действующим законодательством.

Под организационно-правовой формой – общество с ограниченной ответственностью понимается объединение граждан и (или) юридических лиц для совместной хозяйственной деятельности, имеющее уставный фонд, разделенный на доли, размер которых определяется учредительными документами, и несущее ответственность по обязательствам только в пределах своего имущества. Участники ООО несут ответственность в пределах своих вкладов. Для обеспечения деятельности общества за счет вкладов его участников, уставный капитал Общества составляет 10 000 000 (десять миллионов) рублей.

Целью создания Общества являлось получение прибыли на основе объединения экономических интересов, материальных, трудовых и финансовых ресурсов его участников для осуществления хозяйственной деятельности, за исключением запрещенной законодательством.

Общество осуществляет свою деятельность в соответствии с действующим законодательством, при необходимости лицензирования отдельных видов деятельности получает соответствующие лицензии в специализированных разрешающих органах.

Общество вправе осуществлять и иные виды деятельности, не запрещенные действующим законодательством Российской Федерации.

Основными видами деятельности ООО «ТАКС» являются:

— оптовая торговля алкогольными напитками, включая пиво,

— розничная торговля в неспециализированных магазинах замороженными продуктами,

— розничная торговля в неспециализированных магазинах не замороженными продуктами, включая напитки, и табачными изделиями.

Учетная политика ООО «ТАКС» сформирована главным бухгалтером организации и утверждена руководителем организации, исходя из установленных ПБУ 1/2008 допущений и требований.

При этом утверждены:

— рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

— формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности;

— порядок проведения инвентаризации активов и обязательств организации; — методы оценки обязательств и активов;

— правила документооборота и технология обработки учетной документации;

— порядок контроля за хозяйственными процессами.

Коммерческая организация самостоятельно разрабатывает системы оплаты труда, принимает работников на контрактной основе. Все работники подлежат обязательному социальному и медицинскому страхованию, для чего предприятие вносит платежи во внебюджетный фонд.

Для осуществления своей деятельности предприятие имеет линейную структуру управления.

Возглавляет предприятие генеральный директор. Он представляет интересы предприятия, издает распорядительные документы, дает указания, обязательные для исполнения всеми работниками. В подчинении у директора находиться главный бухгалтер, который осуществляет учет и составляет отчетность, проводит инвентаризацию, отдел кадров, планово-экономический отдел, секретарь-референт и др.

Каждый сотрудник ООО «ТАКС» имеет свой должностной регламент, где четко прописаны его основные обязанности.

В данной организации используется программа 1С: Бухгалтерия, позволяющая более эффективно работать с документами.

Бухгалтерская отчетность ООО «ТАКС» состоит из бухгалтерского баланса и отчета о финансовых результатах.

Для обобщающей оценки необходимо провести анализ динамики результатов хозяйственной деятельности ООО «ТАКС» за 2013-2015 гг. (табл. 2). Информационной базой анализа является бухгалтерская отчетность организации. При этом используются унифицированные формы финансовой отчетности, утвержденные приказом Минфина России «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н в ред. от 5.10.2011 № 124н.

Данные проведенного анализа свидетельствуют о расширении масштабов деятельности ООО «ТАКС», поскольку выручка от продаж увеличилась на 57,0%, что в абсолютном выражении составило 88799 тыс. руб. Наблюдается преимущественно интенсивный тип развития исследуемой организации, обуславливающий относительное сокращение ресурсов и расходов по их содержанию и, в конечном итоге, ведет к улучшению финансовых результатов от основной деятельности.

Таблица 2. Анализ динамики результатов хозяйственной деятельности ООО «ТАКС» за 2013-2015 годы

| Показатели | 2013 год | 2014 год | 2015 год | Абсолютное отклонение | Темп роста, % |

| 1. Выручка от продаж, тыс. руб. | 155895 | 229657 | 244694 | 88799 | 157,0 |

| 2. Среднегодовая стоимость товарных запасов, тыс. руб. | 31330 | 35682,5 | 41320 | 9990 | 131,9 |

| 3. Скорость обращения товаров, об. (стр.1:стр.2) | 4,98 | 6,44 | 5,92 | 0,95 | 119,0 |

| 4. Среднесписочная численность работников всего, чел. | 355 | 375 | 390 | 35 | 109,9 |

| 5. Среднесписочная численность торгово-оперативного персонала, чел. | 233 | 248 | 259 | 26 | 111,2 |

| 6. Удельный вес среднесписочной численности торгово-оперативных работников в среднесписочной численности, % (стр.5:стр.4х100) | 65,63 | 66,13 | 66,41 | 0,78 | х |

| 7. Средняя выработка одного работника, тыс. руб. (стр.1:стр.4) | 439,14 | 612,42 | 627,42 | 188,28 | 142,9 |

| 8. Средняя выработка одного торгово-оперативного работника, тыс. руб. (стр.1:стр.5) | 669,08 | 926,04 | 944,76 | 275,68 | 141,2 |

| 9. Расходы на оплату труда, тыс. руб. | 73525 | 79435 | 86203 | 12678 | 117,2 |

| 10. Расходы на оплату труда в расчете на одного работника, тыс. руб. (стр.9 : стр.4) | 207,11 | 211,83 | 221,03 | 13,92 | 106,7 |

| 11. Средняя стоимость основных средств, тыс. руб. | 4693 | 4524 | 4187,5 | -505,5 | 89,2 |

| 12. Фондоотдача, руб. (стр.1 : стр.11) | 33,22 | 50,76 | 58,43 | 25,22 | 175,9 |

| 13. Складская площадь, кв.м. | 800 | 800 | 800 | — | 100,0 |

| 14. Нагрузка на 1 кв м складской площади, руб. (стр.1:стр.13) | 194,87 | 287,07 | 305,87 | 111,00 | 157,0 |

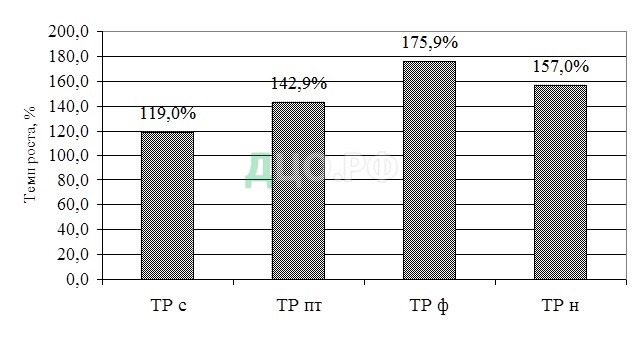

Результат эффективности использования отдельных ресурсов и интенсивности ведения хозяйственной деятельности объекта исследования в целом изображен на рисунке 4.

ТР пт – темп роста производительности труда одного работника;

ТР ф – темп роста фондоотдачи;

ТР н — темп роста нагрузки на 1 кв.м. складской площади.

Рисунок 4. Динамика эффективности хозяйствования ООО «ТАКС» за 2013 – 2015 годы

Увеличение среднесписочной численности работников на 35 человек, в том числе складских работников — на 26 человека, сопровождалось улучшением структуры рабочей силы, которое выразилось в увеличении удельного веса работников основной категории на 0,78%, в результате чего выручка от продажи товаров увеличилась на 2026 тыс. руб. (0,0078×390×669,08). Одновременно с этим выработка на одного работающего увеличилась на 42,9%, а на одного складского работника — на 41,2%, означая рост эффективности использования трудовых ресурсов, в связи с чем, их относительная экономия составила 167 человека (39-355×1,57). На фоне данного изменения, сумма средств, направленная на потребление в расчете на одного работника, повысились на 6,7 %, вследствие того, что фонд оплаты труда увеличилась больше (17,2%), чем численность работников (9,9%). Это свидетельствует о том, что по расходам на оплату труда в 2015 году достигнута экономия в сумме 29202 тыс. руб. (86203-73525×1,57.

Согласно данным рис. 4, в исследуемом периоде в организации эффективно использовались основные средства. В частности, при уменьшении среднегодовой стоимости основных средств на 13,8% или на 505,5 тыс. руб., фондоотдача повысилась на 75,9%, в результате чего рост выручки от продажи товаров составили 105591 тыс.руб. (25,22×221,03), а сумма относительной экономии средств 3178,7 тыс. руб. (4187,5-4693,0 × 1,57).

Проведенный анализ позволяет сформировать положительную оценку результатам хозяйственной деятельности, поскольку рост выручки от продажи товаров в большей мере обусловлен повышением эффективности использования ресурсного потенциала организации.

Результаты хозяйственной деятельности непосредственно влияют на финансовый результат работы организации. Общий анализ основных показателей финансовой деятельности отражен в табл. 3.

Таблица 3. Анализ динамики финансовых результатов деятельности ООО «ТАКС» за 2013-2015 годы

| Показатели

| 2013 год | 2014 год | 2015 год | Абсолютное отклонение | Темп роста, % |

| 1. Выручка от продажи товаров, тыс.руб. | 155895 | 229657 | 244694 | 88799 | 157,0 |

| 2. Валовая прибыль от продажи товаров | 14356 | 20990 | 20629 | 6273 | 143,7 |

| 3. Средний уровень валовой прибыли (стр.2 : стр.1 х 100) | 9,21 | 9,14 | 8,43 | -0,78 | х |

| 4. Расходы на продажу товаров | 11372 | 15330 | 12890 | 1518 | 113,3 |

| 5. Средний уровень расходов на продажу товаров (стр.4:стр.1х100) | 7,29 | 6,68 | 5,27 | -2,03 | х |

| 6. Прибыль (убыток) от продажи (стр.2 — стр.4) | 2984 | 5660 | 7739 | 4755 | 259,3 |

| 7. Рентабельность продаж по прибыли от продаж (стр.6:стр.1х100) | 1,91 | 2,46 | 3,16 | 1,25 | х |

| 8. Доходы от прочей деятельности, тыс.руб. | 445 | 46860 | 5231 | 4786 | 1175,5 |

| 9. Расходы от прочей деятельности, тыс.руб. | 2700 | 51195 | 6958 | 4258 | 257,7 |

| 10. Прибыль до налогообложения, тыс.руб. (стр. 6+стр. 8-стр.9) | 729 | 1325 | 6012 | 5283 | 824,7 |

| 11. Уровень рентабельности продаж по прибыли до налогообложения, % (стр.10:стр.1 × 100). | 0,47 | 0,58 | 2,46 | 1,99 | х |

| 12. Отложенные налоговые активы, тыс.руб. | — | — | — | — | — |

| 13. Отложенные налоговые обязательства, тыс.руб. | — | — | — | — | — |

| 14. Текущий налог на прибыль, тыс.руб. | 215 | 337 | 615 | 400 | 286,0 |

| 15. Чистая прибыль, тыс.руб. (стр.10+стр.12-стр.13 — стр.14) | 514 | 988 | 5397 | 4883 | 1050,0 |

| 16. Уровень рентабельности продаж по чистой прибыли, % (стр. 16 : стр. 1×100) | 0,33 | 0,43 | 2,21 | 1,88 | х |

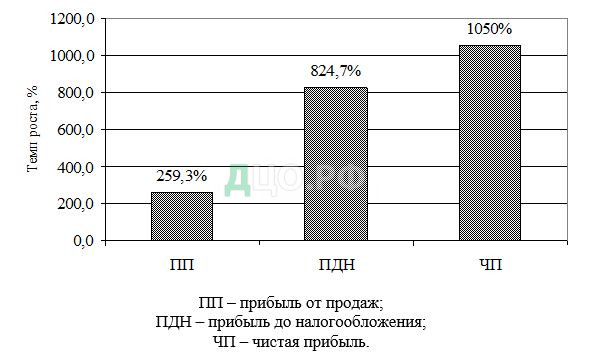

Результат эффективности финансовой деятельности ООО «ТАКС» изображен на рисунке 5.

Согласно данным проведенного анализа финансовых результатов деятельности ООО «ТАКС» за 2013-2015 годы, их динамику можно оценить однозначно позитивно, так как в отчетном периоде отмечен значительный прирост чистой прибыли, составивший в 10 раз при росте выручки от продажи товаров на 57,0 %.

В результате чего был достигнут рост рентабельности продаж по чистой прибыли на 1,88 %, то есть размер чистой прибыли, получаемой с каждых 100 рублей выручки, увеличился на 1,88 рубля.

На прирост прибыли от продаж, который составил в целом за год 4755 тыс. руб. или в 2,6 раза, позитивное влияние оказал рост выручки от продажи товаров и снижение среднего уровня расходов на продажу на 2,03%. Отрицательно оценивается динамика среднего уровня валовой прибыли, так как его значение за анализируемый период уменьшилось на 0,78%.

Негативно сказалось на изменении прибыли до налогообложения рост прочих расходов в сумме 4258 тыс. руб., что заслуживает отрицательной оценки. Однако в целом, за счет формирования прочих доходов в 2015 году в сумме 5231 тыс. руб., а также в результате совокупного влияния всех вышеуказанных факторов прибыль до налогообложения ООО «ТАКС» повысилась на 5283 тыс. руб. или в 8,2 раза. Это привело к закономерному росту текущего налога на прибыль, что привело к уменьшению прибыли на 400 тыс. руб. Конечный финансовый результат повысился на 4883 тыс. руб. или в 10,5 раза.

Далее целесообразно приступить к факторному анализу прибыли с целью выявления конкретных потерь на всех этапах ее формирования, при этом целесообразно использовать метод абсолютных разниц (табл.4).

Таким образом, увеличение суммы прибыли до налогообложения связано с ростом прибыли от продаж в 2,6 раза, что означает неэффективность финансовой деятельности организации в сфере торговли.

На рост прибыли от продаж, который составил в целом за год 4755 тыс. руб., позитивное влияние в сумме 1700 тыс. руб. оказал рост выручки от продаж.

Таблица 4. Расчет влияния факторов на изменение чистой прибыли ООО «ТАКС» за 2013-2015гг.

| Наименование факторов и направление их изменения | Расчет влияния факторов | Величина влияния, тыс.руб. | |

| Методика расчета | Расчет | ||

| 1. Рост выручки от продажи | DВР × Рпп0 : 100% | 88799×1,91 / 100 | 1700 |

| 2. Рост среднего уровня валовой прибыли | DУрп × ВР1 : 100% | (-0,78)×244694/100 | -1904 |

| 3. Снижение среднего уровня расходов на продажу товаров | -(DУрп × ВР1 ) : 100% | -(-2,03×244694) /100 | 4960 |

| 4. Итого влияние на прибыль (убыток) от продаж | DПП(ВР) + D ПП(Увп) + D ПП(Урп) | 1700-1904+4960 | 4755 |

| 5. Рост прочих доходов | ПрД1 – ПрД0 | 5231-445 | 4786 |

| 6. Рост прочих расходов | — ( ПрР1 – ПрР0 ) | -(6958-2700) | -4258 |

| 7. Итого влияние на прибыль до налогообложения | DПДН(ПП) + DПДН(ПрД) + DПДН(ПрР) | 4755+4786-4258 | 5283 |

| 8. Повышение прочих платежей | -(Пр1-Пр0) | -(615-215) | 400 |

| 9.Итого влияние на чистую прибыль | ЧП(ПДН) + ЧП(ОНА) + ЧП(ОНО) + ЧП(ТНП) | 5283-400 | 4883 |

Однако более значительное позитивное влияние на изменение финансового результата оказало снижение среднего расходов на продажу, что способствовало его росту на 4960 тыс. руб.

Отрицательное влияние в сумме 1904 тыс. руб. оказало уменьшение среднего уровня валовой прибыли, что можно оценить однозначно негативно.

Негативно сказалось на изменении прибыли до налогообложения формирование и динамика отрицательного сальдо прочих результатов. Положительно на динамику прибыли повлиял рост прочих доходов на 4786 тыс. руб., а отрицательно оценивается рост прочих расходов на 4258 тыс. руб.

Таким образом, резервами роста прибыли являются повышение валовой прибыли и уменьшение прочих расходов, так как эти расходы является нерациональными.

Результаты хозяйственно-финансовой деятельности оказали непосредственное влияние на наличие финансовых ресурсов организации и её деловую активность.

2.2. Состав и структура наличия финансовых ресурсов

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного капитала и заемного капитала, сколько привлечено в оборот организации долгосрочных и краткосрочных заемных средств, т.е. в пассиве отражаются финансовые ресурсы организации.

Изучение структуры финансирования активов и ее изменения в динамике проведем в табл. 5.

Таблица 5. Анализ динамики финансовых ресурсов ООО «ТАКС» за 2013-2015 гг.

| Показатели | На конец года | Абсолютное отклонение | Темп роста, % | ||||

| 2013 | 2014 | 2015 | базисное | цепное | базис-ный | цепной | |

| 1. Финансовые ресурсы, всего в т.ч. | 92547 | 91973 | 118358 | 25811 | 26385 | 127,9 | 128,7 |

| 1.1. Собственный капитал | 13702 | 14690 | 20087 | 6385 | 5397 | 146,6 | 136,7 |

| 1.2. Заемный капитал | 78845 | 77283 | 98271 | 19426 | 20988 | 124,6 | 127,2 |

В течение 2014 и 2015 гг. выявлено увеличение финансовых ресурсов на 26385 тыс. руб. и на 28,7% соответственно, что характеризует наращивание экономического потенциала. Данное увеличение было обосновано, поскольку выручка увеличивалась большим темпом, таким образом, экономическая эффективность использования имущества повысилась.

Увеличение финансовых ресурсов хозяйствующего субъекта связано с ростом суммы заемного капитала в конце 2015 года на 24,6% или на 19426 тыс. руб. по сравнению с началом 2014 года и на 27,2% или на 20988 тыс. руб. по сравнению с началом 2015 года. При этом сумма собственного капитала увеличилась по сравнению с началом 2014 года и на 6385 тыс. руб. по сравнению с началом 2015 года, что оценивается положительно, так как способствует росту финансовой устойчивости и текущей платежеспособности.

Проведем анализ динамики структуры финансовых ресурсов в таблице 6.

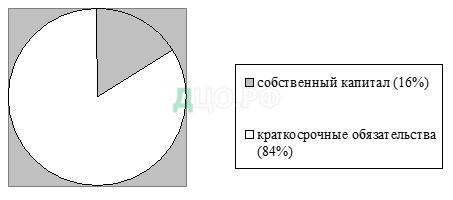

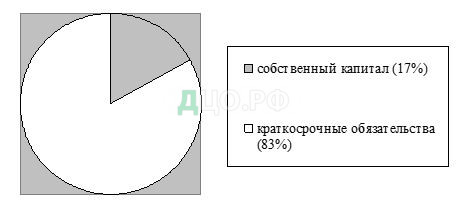

Таблица 6. Анализ динамики структуры финансовых ресурсов ООО «ТАКС» за 2013-2015 гг., %

| Показатели | Структура на конец года | Абсолютное отклонение | |||

| 2013 | 2014 | 2015 | базисное | цепное | |

| 1.Финансовые ресурсы, всего в т.ч. | 100,0 | 100,0 | 100,0 | — | — |

| 1.1. Собственный капитал | 14,8 | 16,0 | 17,0 | 2,2 | 1,0 |

| 1.2. Заемный капитал | 85,2 | 84,0 | 83,0 | -2,2 | -1,0 |

Проведенный анализ свидетельствует о нерациональной структуре финансирования активов на начало и конец 2015 года, поскольку в этот период величина собственного капитала имеет низкое значение. На начало 2016 года доля собственного капитала в общей величине имущества составляет только 17,0%, что является ниже норматива (50%).

Наибольшую долю в составе финансовых ресурсов на начало и конец 2015 года занимали краткосрочные обязательства – 84,0% и 83,0% соответственно. Таким образом, уровень зависимости от внешних источников финансирования являлся высоким. В конце 2015 года рисковая ситуация незначительно снизилась, т.к. доля краткосрочных обязательств уменьшилась на 2,2%.

Анализ состава собственного капитала представлен в табл. 7.

Расчеты, проведенные в табл. 7, показывают, что увеличение собственного капитала в отчетном периоде на 6385 тыс. руб. по сравнению с базисным, связано с ростом величины накопленного собственного капитала в части нераспределенной прибыли на 5385 тыс. руб. и 5397 тыс. руб. соответственно по сравнению с базисным и прошлым годом, при неизменной величине инвестированного капитала, что заслуживает положительной оценки.

Таблица 7. Анализ динамики состава собственного капитала по ООО «ТАКС» 2013-2015 гг.

| Показатели | На конец года | Абсолютное отклонение | Темп роста, % | ||||

| 2013 | 2014 | 2015 | базисное | цепное | базисный | цепной | |

| 1.Собственный капитал всего, в том числе: | 13702 | 14690 | 20087 | 6385 | 5397 | 146,6 | 136,7 |

| 1.1.Инвестированный капитал, из него: | 10000 | 10000 | 10000 | — | — | 100 | 100 |

| 1.1.1.Уставный капитал | 10000 | 10000 | 10000 | — | — | 100 | 100 |

| 1.2.Накопленный капитал из него: | 3702 | 4690 | 10087 | 6385 | 5397 | 272,5 | 215,1 |

| 1.2.1.Нераспределенная прибыль | 3702 | 4690 | 10087 | 6385 | 5397 | 272,5 | 215,1 |

Проведем анализ динамики структуры собственного капитала по ООО «ТАКС» в таблице 8.

Таблица 8. Анализ динамики структуры собственного капитала по ООО «ТАКС» 2013-2015 гг., %

| Показатели | Структура на конец года | Абсолютное отклонение | |||

| 2013 | 2014 | 2015 | базисное | цепное | |

| 1.Собственный капитал всего, в том числе: | 100,0 | 100,0 | 100,0 | — | — |

| 1.1.Инвестированный капитал, из него: | 73,0 | 68,1 | 49,8 | -23,2 | -18,3 |

| 1.1.1.Уставный капитал | 100,0 | 100,0 | 100,0 | — | — |

| 1.2.Накопленный капитал, из него: | 27,0 | 31,9 | 50,2 | 23,2 | 18,3 |

| 1.2.1.Нераспределенная прибыль | 100,0 | 100,0 | 100,0 | — | — |

По данным таблицы 8, положительным моментом в деятельности организации является высокая доля накопленного капитала в части нераспределенной прибыли, в составе собственного капитала – 50,2% на конец 2015 года.

Таким образом, структура собственного капитала по источникам образования является условно-рациональной.

Результаты анализа собственных оборотных средств оформляются в таблице следующего вида ( табл. 9).

Данные анализа свидетельствуют о наличии у организации собственных оборотных средств в размере 10314 тыс. руб. и 15711 тыс. руб. на начало и конец 2013 года. Положительно можно оценить повышение этого показателя на 6699 тыс. руб. или на 74,3%.

Коэффициент маневренности собственного капитала имеет высокое значение на начало 2013 года – 0,66 и на начало 2014 года – 0,78, что свидетельствует о достаточно высокой доли собственных оборотных средств в общей величине собственных финансовых ресурсов и её повышение в динамике, что означает устойчивое финансовое положение.

Таблица 9. Анализ собственных оборотных средств ООО «ТАКС» за 2013-2015 гг.

| Показатели | На конец года | Абсолютное отклонение | Темп роста, % | ||||

| 2013 | 2014 | 2015 | базисное | цепное | базисный | цепной | |

| 1.Собственный капитал, тыс. руб. | 13702 | 14690 | 20087 | 6385,0 | 5397,0 | 146,6 | 136,7 |

| 2.Долгосрочные обязательства, тыс. руб. | — | — | — | — | — | — | — |

| 3.Внеоборотные активы, тыс. руб. | 4690 | 4376 | 4376 | -314,0 | 0,0 | 93,3 | 100,0 |

| 4.Собственные оборотные средства, тыс. руб. (стр.1+стр.2-стр.3) | 9012 | 10314 | 15711 | 6699,0 | 5397,0 | 174,3 | 152,3 |

| 5.Коэффициент маневренности собственного капитала, дцч (стр.4 : стр.1) | 0,66 | 0,70 | 0,78 | 0,12 | 0,08 | — | — |

Анализ состава и структуры заемного капитала оформляется в таблице 10,11.

Таблица 10. Анализ динамики заемного капитала по ООО «ТАКС» за 2013-2015 гг.

| Показатели | На конец года | Абсолютное отклонение | Темп роста, % | ||||

| 2013 | 2014 | 2015 | базисное | цепное | базисный | цепной | |

| 1.Заемный капитал, в том числе: | 78845 | 77283 | 98271 | 19426 | 20988 | 124,6 | 127,2 |

| 1.1.Долгосрочные обязательства | — | — | — | — | — | — | — |

| 1.2.Краткосрочные обязательства, в том числе: | 78845 | 77283 | 98271 | 19426 | 20988 | 124,6 | 127,2 |

| 1.2.1.Займы и кредиты | 15404 | — | — | -15404 | — | — | — |

| 1.2.2. Кредиторская задолженность | 63193 | 76963 | 98271 | 35078 | 21308 | 155,5 | 127,7 |

| 1.2.3. Прочие обязательства | 248 | 320 | — | -248 | -320 | — | — |

Данные таблицы 10 показывают, что увеличение заемного капитала к концу 2015 года на 24,6 по сравнению с началом 2014 года и на 27,2% по сравнению с началом 2015 года, что в абсолютном выражении составляет 19426 тыс. руб. и 20988 тыс. руб. соответственно, обусловлено увеличением кредиторской задолженности на 35078 тыс. руб. и 21308 тыс. руб. соответственно.

Следует отметить, что данных источников финансирования оказалось не достаточно для деятельности организации в 2014 году и у ООО «ТАКС» появилась необходимость взять краткосрочные займы и кредиты в сумме 15404 тыс. руб. на конец 2013 году.

Таблица 11. Анализ динамики структуры заемного капитала по ООО «ТАКС» за 2013-2015 гг., %

| Показатели | Структура на конец года | Абсолютное отклонение | |||

| 2013 | 2014 | 2015 | базисное | цепное | |

| 1.Заемный капитал, в том числе: | 100,0 | 100,0 | 100,0 | — | — |

| 1.1.Долгосрочные обязательства | — | — | — | — | — |

| 1.2.Краткосрочные обязательства, в том числе: | 100,0 | 100,0 | 100,0 | — | — |

| 1.2.1.Займы и кредиты | 19,5 | — | — | -19,5 | — |

| 1.2.2. Кредиторская задолженность | 80,1 | 99,6 | 100,0 | 19,9 | 0,4 |

| 1.2.3. Прочие обязательства | 0,4 | 0,4 | — | -0,4 | -0,4 |

По данным таблицы 11 наибольший удельный вес в составе краткосрочного заемного капитала занимает кредиторская задолженность: 80,1% на конец 2013 года, 99,6% на конец 2014 года и 100% на конец 2015 года, что оценивается положительно и свидетельствует о рациональной структуре заемного капитала. При условии, что обязательства перед кредиторами погашаются своевременно, она кредиторская задолженность является «бесплатным» источником формирования оборотных активов.

Разумные размеры привлечения заемного капитала способны улучшить финансовое состояние организации, а чрезмерные – ухудшить его, поэтому ООО «ТАКС» следует принимать меры для дальнейшего снижения величины кредиторской задолженности и направить свои усилия на снижение коэффициента финансового риска (отношения заемного капитала к собственному).

В целом, в результате анализа наличия финансовых ресурсов ООО «ТАКС» можно отметить как позитивные, так и негативные моменты в работе организации.

Положительно можно оценить повышение доли собственного капитала, что означает рост уровня финансовой независимости субъекта хозяйствования.

Вместе с тем, структуре финансирования активов можно дать отрицательную оценку, так как имущество организации на начало 2016 года формируется в большей степени за счет заемного капитала, что свидетельствует о зависимости объекта исследования от внешних источников финансирования и создает негативные предпосылки для текущей платежеспособности организации.

В следующем разделе выпускной квалификационной работы проведем исследование состава и структуры размещения финансовых ресурсов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.