или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Теоретические аспекты формирования и использования финансовых ресурсов

- 1.1. Финансовые ресурсы как экономическая категория

- 1.2. Характеристика имущества организации

- 1.3. Показатели эффективности использования финансовых ресурсов

- Глава 2. Анализ формирования и использования финансовых ресурсов ООО «ТАКС»

- 2.1. Организационно-экономическая характеристика ООО «ТАКС»

- 2.2. Состав и структура наличия финансовых ресурсов

- 2.3. Состав и структура размещения финансовых ресурсов

- Глава 3. Рекомендации по улучшению формирования и использования финансовых ресурсов ООО «ТАКС»

- 3.1. Оценка деловой активности

- 3.2. Оценка вероятности банкротства

- 3.3. Экономическое обоснование рекомендаций по улучшению формирования и использования финансовых ресурсов

- Заключение

- Список использованных источников

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Современные условия функционирования коммерческих организаций определяют необходимость систематического проведения анализа финансовых ресурсов как основы принятия обоснованных управленческих решений по укреплению положения организации на рынке, улучшению коммерческой деятельности, достижению финансовой устойчивости. Анализ финансовых ресурсов, в частности, позволяет определить направления финансовой стратегии и политики, обеспечивающие субъекту хозяйствования стабильное финансовое положение. Устойчивое финансовое состояние является основой эффективной коммерческо-производственной деятельности и экономического развития субъектов хозяйствования, поэтому анализ формирования и использования финансовых ресурсов коммерческой организации является актуальным в современных условиях.

Финансист предприятия должен владеть навыками технического анализа формирования и использования финансовых ресурсов и определения цены привлекаемых ресурсов, разбираться в правовом регулировании формирования собственного и привлеченного капитала, необходимого как для финансирования текущей деятельности, так и для развития производства.

В условиях становления и развития рыночных отношений предприятия могут и должны самостоятельно формировать свои финансовые ресурсы, основными источниками которых являются прибыль, средства, полученные от продажи ценных бумаг, паевые и иные взносы акционеров, юридических и физических лиц, а также кредиты и прочие поступления, не противоречащие законодательству.

Практически все пользователи финансовой отчетности организации используют результаты финансового анализа для принятия управленческих решений с целью оптимизации своих интересов.

Финансовая устойчивость одна из важнейших характеристик финансового состояния организации. Она определяет конкурентоспособность организации и его потенциал в деловой сфере, является залогом эффективной реализации экономических процессов участников финансовых отношений: как самой организации, так и его партнеров.

Главной целью анализа является своевременность выявления и устранения недостатков в финансовой деятельности и нахождения резервов улучшения финансового состояния организации и его платежеспособности.

Конкурентоспособность коммерческой организации может обеспечить только правильное управление финансовыми ресурсами и капиталом, находящимся в его распоряжении.

В рыночных условиях давно уже сформировано самостоятельное направление, которое позволяют решать задачи, стоящие перед коммерческой организацией известное как «Финансовое управление» или «Финансовый менеджмент».

Финансовый менеджмент является наукой имеющей сложную структуру. Одной из составляющих его частей является финансовый анализ, который базируется на данных бухгалтерского учёта и отчетности, вероятностных оценках будущих факторов хозяйственной жизни. Связь бухгалтерского учёта с управлением очевидна. Процесс управления означает принятие решений. Управлять – означает предвидеть, а для чего необходимо обладать достаточно достоверной информацией.

Целью выполнения выпускной квалификационной работы является изучение формирования и использования финансовых ресурсов коммерческой организации.

Для достижения поставленной цели необходимо решить следующие задачи:

— рассмотреть финансовые ресурсы как экономическую категорию;

— охарактеризовать имущество организации;

— изучить показатели эффективности использования финансовых ресурсов;

— рассмотреть организационно-экономическую характеристику ООО «ТАКС»;

— изучить состав и структуру наличия финансовых ресурсов;

— проанализировать состав и структуру состав и структуру размещения финансовых ресурсов;

— оценить деловой активности;

— провести оценку вероятности банкротства;

— выявить основные направления по улучшению формирования и использования финансовых ресурсов.

В качестве объекта анализа выбрана коммерческая организация ООО «ТАКС». Предметом исследования являются финансовые ресурсы.

Теоретической основой написания выпускной квалификационной работы являются работы отечественных экономистов по изучаемому вопросу, законодательные акты Российской Федерации и его структур; официальные инструктивно-методические материалы, учебники и учебные пособия, материалы собственных исследований.

Методической основой написания выпускной квалификационной работы является использование в процессе проводимых расчетов совокупности различных методов анализа: метода группировки данных, сравнения, индексного метода, метода цепных подстановок и абсолютных разниц и др.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованной литературы.

Глава 1. Теоретические аспекты формирования и использования финансовых ресурсов

1.1. Финансовые ресурсы как экономическая категория

Главной экономической базой развития и создания предпринимательской фирмы служат финансовые ресурсы, так как он характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. Финансовые ресурсы, в процессе своего функционирования, обеспечивают интересы собственников и персонала фирмы, а также государства. Именно это определяет его как основной объект финансового управления организацией, а обеспечение эффективного его использования относится к числу наиболее ответственных задач финансового менеджмента [28; с.41]

Капитал является частью финансовых ресурсов, вложенных в производство и по завершении оборота приносящих доход. Капитал находится в постоянном движении – кругообороте. Стадиям кругооборота капитала соответствуют три его формы: денежная, производительная и товарная. [37; с. 67] Всеобщая формула капитала:

Д – Т – Д1 (1)

Динамика капитала предприятия происходят в результате операций с собственниками, приобретающими выпущенные в отчетном периоде акции, в пользу которых выплачиваются и начисляются дивиденды, а также за счет накопления нераспределенной прибыли, дооценки и уценки и различных видов имущества. В общем виде эти изменения выражаются в изменении чистых активов за отчетный период или физической величины собственного капитала в зависимости от принятой концепции. [23; с.225]

Капитал подразделяется по степени принадлежности используемый на собственный (III раздел баланса) и заемный (IV и V разделы баланса).

Капитал различают по продолжительности использования на долгосрочный постоянный (перманентный) — III и IV разделы баланса и краткосрочный — V раздел баланса [34; с.103].

Требованиями самофинансирования организации обусловлена необходимость в собственном капитале. Собственный капитал является основой независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов. [34; с.103]

Финансовое положение организации во многом зависит от того, насколько оптимально соотношение собственного и заемного капитала. Выработка правильной финансовой стратегии поможет многим организациям повысить эффективность своей деятельности.

При расположении финансовых ресурсов в пассиве бухгалтерского баланса применяется принцип увеличения степени изымаемоемости ресурсов: от менее к более изымаемым. Финансовые ресурсы, длительное время используемые в процессе формирования активов, образуют перманентный капитал.

Укрупненный состав финансовых ресурсов, сгруппированных по юридической принадлежности и срокам погашения, представлен на рис. 1. [46; с.15].

Совокупность средств, принадлежащих хозяевам предприятия на правах собственности, участвующая в процессе производства и приносящая прибыль в любой форме, называется собственным капиталом. Основными составляющими собственного капитала являются: уставный капитал; добавочный капитал; резервный капитал; фонд социальной сферы; целевые финансирования и поступления; нераспределенная прибыль.[20; с. 391]

Формируется капитал предприятия как за счет собственных, т.е. внутренних, так и за счет заемных внешних источников. Основным источником финансирования является собственный капитал. В его состав входит уставный капитал, который предприятие получает от акционеров и пайщиков в момент учреждения хозяйства и впоследствии в виде дополнительных взносов извне, и накопленный капитал (резервный капитал и добавочный капитал, нераспределенная прибыль и прочие поступления), который предприятие генерирует в процессе своей деятельности. [16; с. 167]

Стоимость источников капитала является одним из важнейших критериев при выборе и формировании его структуры. На выбор в пользу конкретного варианта финансирования может оказывать влияние множество объективных (ситуация на рынках товаров и капиталов, внутренняя организация бизнес-процессов в самой фирме и т. п.) и субъективных факторов (взаимоотношения с инвесторами и даже личные предпочтения менеджеров) [33; с.679].

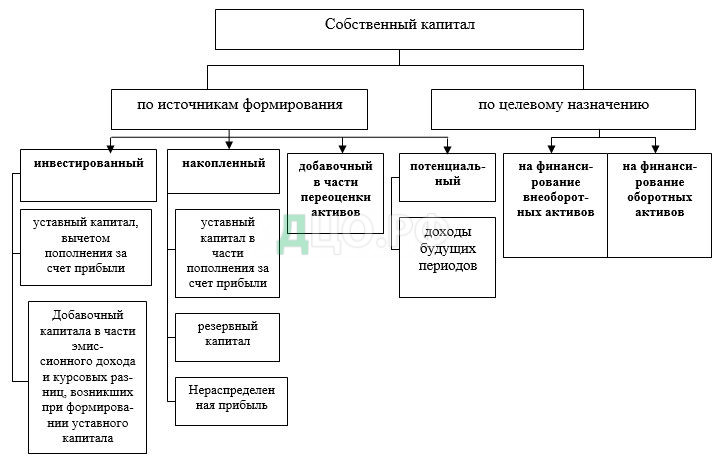

Классификация собственного капитала приведена на рис. 2 [40; с.32].

Собственный капитал, в зависимости от источников формирования, делится на следующие части:

— инвестированный, полученный организацией от учредителей (акционеров, пайщиков) в момент учреждения и последующих взносов извне (уставный капитал, включая его увеличение за счет дополнительных взносов учредителей; добавочный капитал в части эмиссионного дохода и курсовых разниц, возникших при формировании уставного капитала);

— накопленный, генерируемый организацией в процессе своей деятельности и используемый на создание резервных фондов, пополнение уставного капитала либо оставляемый на балансе организации как нераспределенная прибыль. Данная часть является капитализированной частью прибыли;

— добавочный, сформированный в результате изменения стоимости активов (основных средств и незавершенного строительства) вследствие их переоценки и не имеющий реального денежного покрытия;

— потенциальный, представляющий собой доходы будущих периодов.

В ГК РФ предусмотрены организационно-правовые формы предприятий и порядок формирования их уставного (складочного) капитала.

Уставный (складочный) капитал образуется на момент создания фирмы и находится в ее распоряжении на всем протяжении жизни фирмы.

Уставный капитал фирмы определяет минимальный размер ее имущества, гарантирующего интересы ее кредиторов. Таким образом, уставный капитал является основным источником собственных средств. [27; с.41].

Добавочный капитал — это условное название источника финансирования, представленного самостоятельной статьей в пассиве баланса, отражающей: сумму дооценок основных средств, объектов капитального строительства и других материальных объектов имуществ; разность продажной стоимости акций, вырученной в процессе формирования уставного капитала АО за счет продажи акций по цене, превышающей номинал, и их номинальной стоимости и положительные курсовые разницы по вкладам в уставный капитал в иностранной валюте. За этим источником фактически стоят владельцы обыкновенных акций. [28; с. 778]

Резервный фонд (резервный капитал) представляет собой зарезервированную часть собственного капитала предприятия, предназначенного для внутреннего страхования его хозяйственной деятельности. [17; с.212].

Прибыль представляет собой конечный финансовый результат деятельности фирмы и является важным компонентом собственного капитала фирмы [27, с.43]. Формирование прибыли регулируется Налоговым кодексом РФ [5,6], ПБУ 18/02 «Учет расчетов по налогу на прибыль» [9], ПБУ 9/99

«Доходы организации» [10] и ПБУ 10/99 «Расходы организации» [11].

Заемный капитал организации определяется совокупной величиной ее обязательств перед другими юридическими и физическими лицами. Величина заемных средств характеризует возможные будущие изъятия средств предприятия, связанные с ранее принятыми обязательствами. [15; с. 161]

Заемный капитал – это совокупность заемных средств, приносящих предприятию прибыль. [38; с .63]

В гл. 42 ГК РФ предусмотрено, что заемные средства могут быть оформлены в виде договоров кредита, займа, а также в виде товарного и коммерческого кредита. [2]

Обязательства, которые зачастую являются преобладающим источником финансирования организации, могут дать очень существенную информацию о ее настоящем и будущем. Например, наличие кредитов — признак кредитоспособности организации; наличие займов, особенно полученных под низкий процент — признак поддержки организации, оказываемой ее учредителями или партнерами; большой удельный вес обязательств при наличии высоких темпов роста оборота — признак успешной организации, а небольшой объем обязательств, как правило, характерен для не очень успешного бизнеса. Возможность привлекать коммерческие кредиты в виде кредиторской задолженности перед поставщиками и подрядчиками или же в виде авансов от покупателей характерно для организации с сильной рыночной позицией, которая позволяет ей пользоваться чужими бесплатными деньгами и навязывать контрагентам свои условия осуществления платежей. [30; с. 93]

В следующем разделе выпускной квалификационной работы дадим характеристику имущества организации.

1.2. Характеристика имущества организации

Состав имущества организации, с учетом перегруппировки отдельных статей исходя из основного признака классификации активов (их ликвидности), представлен на рис. 3 [40; с.28].

Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Это контролируемые предприятием экономические ресурсы, сформированные за счет инвестированного в них капитала, характеризующиеся Детерминированной стоимостью, производительностью и способностью генерировать доход, постоянный оборот которых в процессе использования связан с факторами времени, риска и ликвидности [23; с.93]

Внеоборотные активы отражаются в 1 разделе бухгалтерского баланса. Они включают средства со сроком обращения более одного года (или продолжительности операционного цикла, в зависимости от того, что больше), а именно нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы [46; с.94].

К нематериальным активам относят активы, которые удовлетворяют следующим условиям:

- отсутствие материально-вещественной структуры;

- возможность идентификации от другого имущества;

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного имущества;

- способность приносить организации экономические выгоды (доход) в будущем;

- наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

Основными средствами является часть имущества, использующаяся в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо в управленческих целях в течение периода, превышающего 12 месяцев независимо от стоимости. Отличительной особенностью основных средств является погашение их стоимости в течение срока их полезной эксплуатацией путем ежемесячных амортизационных отчислений, которые включаются в расходы организации по обычным видам деятельности за соответствующий период времени [46; с.95].

Доходные вложения в материальные ценности отражают материальные ценности (часть имущества, здания, помещения, оборудование), приобретенные за плату и предназначенные для передачи во временное пользование по договорам аренды и (или) во временное владение и пользование по договорам проката [40; с.35].

Для обеспечения непрерывности процесса производства любая организация (предприятие) должна располагать определенной суммой оборотных средств. По мнению Лапуста М.Г., под оборотными средствами понимают стоимость, авансированную в виде собственных, заемных и привлеченных средств, для формировании оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства [31; с. 228].

Ионова А.Ф. и Селезнова Н.Н. считают, что оборотные средства — это средства, инвестируемые организацией в текущие операции в течение каждого цикла. Оборотные средства характеризуют следующие признаки:

- полное потребление в течение одного производственного цикла и полный перенос стоимости на вновь созданную продукцию (для материальных оборотных средств);

- нахождение в постоянном обороте;

- изменение формы в течение одного оборота с денежной на товарную и с товарной на денежную. Проходят три стадии: закупку, потребление, реализацию. [25; с. 262]

Оборотные средства – это раздел II актива баланса «Оборотные активы», отражающий относящуюся к ним часть имущества предприятия, а также источники формирования этого имущества, отражаемые в пассиве баланса. [41; с. 93]

Организация оборотных средств на предприятии — важное направление деятельности финансовых служб. В задачи управления оборотным капиталом входят: определение состава и структуры оборотных средств, определение потребности в оборотных средствах, выявление источников формирования оборотных средств, распоряжение оборотными средствами и их эффективное использование. [19; с. 83]

Оборотные средства предприятия выполняют две функции: производственную и расчетную. Выполняя производственную функцию, оборотные средства, авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. По завершении производства оборотные средства переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в завершении кругооборота и превращении оборотных средств из товарной формы в денежную. [48; с. 231]

Состав оборотных средств предприятия показывает, из каких частей и отдельных элементов они состоят. Это показано в таблице 1. [37; с. 132]

Таблица 1. Состав оборотных средств предприятия

| Признак группировки | Оборотные средства | |||||||

| Функциональное назначение | Оборотные производственные фонды (сфера производства) | Фонды обращения (сфера обращения) | ||||||

| Роль в производстве | Средства в запасах | Средства в производстве | Готовая продукция | Денежные средства и средства в расчетах | ||||

| Укрупненные элементы | Предметы труда | Орудия труда | Незаконченная продукция | Расходы будущих периодов | Готовая продукция на складе | Товары отгруженные | Денежные средства | Дебиторская задолженность |

| Степень планирования | Нормированные | Ненормированные | ||||||

| Источники финансирования | Собственные и заемные | |||||||

Размещение оборотных средств в воспроизводственном процессе определяет подразделение их на оборотные производственные фонды и фонды обращения. Оборотныё производственные фонды функционируют в процессе производства, а фонды обращения — в процессе обращения, т.е. реализации готовой продукции и приобретения товарно-материальных ценностей. Оптимальное соотношение этих фондов определяется наибольшей долей оборотных производственных фондов, участвующих в создании стоимости. Величина фондов обращения должна быть достаточной для обеспечения четкого и ритмичного процесса обращения. [21; с. 440]

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» [12] и утвержденными формами бухгалтерской (финансовой) отчетности [7] оборотные активы включают в себя следующие составляющие: запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы.

Согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) [13] к материально-производственным запасам относятся активы:

— используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

— предназначенные для продажи;

— используемые для управленческих нужд организации.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации незавершенное производство в балансе может отражаться одним из четырех методов: по фактической производственной себестоимости; по нормативной (плановой) производственной себестоимости; по прямым статьям расходов; по стоимости сырья, материалов и полуфабрикатов. [8]

Дебиторская задолженность включает задолженность за товары и услуги, срок оплаты которых не наступил или просрочен, задолженность по расчетам с бюджетом при переплате налогов и других обязательных платежей, с персоналом, подотчетными лицами, по полученным векселям. Она включает также задолженность по претензиям и спорным долгам. [44; с. 111]

В статье «Краткосрочные финансовые вложения» в бухгалтерском балансе находят отражение краткосрочные займы, предоставленные организациям на срок менее 12 месяцев, инвестиции в ценные бумаги других организаций, в государственные ценные бумаги, собственные акции (доли), выкупленные у акционеров, и др. [12]

В составе денежных средств в бухгалтерском балансе находят отражение денежные средства, находящиеся на дату составления отчетности в кассе, на расчетных и валютных счетах, на специальных счетах в кредитных организациях (за исключение сумм, отражаемых на депозитных счетах, которые в соответствии с ПБУ 19/02 «Учет финансовых вложений» [14] относятся к финансовым вложениям), а также остаток денежных средств, находящихся в пути («Переводы в пути»).

Преобладающая часть вложений нормируемых оборотных средств коммерческих организаций приходится на товарные запасы. Основную часть норматива товарных запасов составляют остатки товаров на складах. Кроме того, в составе норматива по товарным запасам учитываются остатки товаров находящихся в пути, а в ряде случаев и неоформленные отгрузки.

К ненормируемым оборотным средствам предприятий торговли относятся: денежные средства на счетах предприятия; средства по дебиторской задолженности; прочие средства, в том числе целевого назначения.

В следующем разделе выпускной квалификационной работы изучим показатели эффективности использования финансовых ресурсов.

1.3. Показатели эффективности использования финансовых ресурсов

Под эффективным использованием финансовых ресурсов понимается такое их функционирование, при котором обеспечивается устойчивое состояние финансов, строго соблюдается финансово-сметная дисциплина, достигаются наивысшие результаты при наименьших затратах. [24; с. 54]

Информационной базой для расчета основных показателей использования капитала является бухгалтерская отчетность, которая формируется в соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» [12] и Приказом Министерства финансов РФ «О формах бухгалтерской отчетности организаций» [7]:

— «Бухгалтерский баланс», по данным которого на основе средней арифметической простой формируются показатели, характеризующие среднюю величину капитала и имущества;

— «Отчет о прибылях и убытках», где содержится информация о величине выручки от продаж и прибыли.

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации» [40; с. 44]:

Трчп > ТрВ > Тр > 100 %, (2)

где Трчп – темп роста чистой прибыли;

ТрВ – темп роста выручки от продаж;

Тр – темп роста средней величины активов.

Выполнение первого соотношения (чистая прибыль растет опережающим темпом по сравнению с выручкой) означает повышение рентабельности деятельности.

Выполнение второго соотношения (выручка растет опережающим темпом по сравнению с активами) означает ускорение оборачиваемости активов.

Опережающие темпы увеличения чистой прибыли по сравнению с увеличением активов (ТРЧП > Тр) означают повышение чистой рентабельности активов.

Выполнение последнего неравенства (увеличение средней величины активов в динамике) означает расширение имущественного потенциала. Однако его исполнение необходимо обеспечить лишь в долгосрочной перспективе. В краткосрочной перспективе (в пределах года) допустимо отклонение от этого соотношения, если, например, оно вызвано уменьшением дебиторской задолженности или оптимизацией внеоборотных активов и запасов.

В общем случае оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: коэффициент оборачиваемости (количество оборотов, которое совершает за анализируемый период капитал предприятия или его составляющие) и период оборота – средний срок, за который совершается один оборот средств. [31; с. 532]

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности организации. Они измеряют доходность с различных позиций и группируются в соответствии с интересами участников экономического процесса. [25; с. 324]

Заметим, что при расчете всех показателей используются средние величины активов и капитала, а не моментные данные. Средняя величина активов и капитала может быть рассчитана как сумма данных на начало и конец периода, деленная на 2 (это означает, что для анализа динамики относительных показателей деловой активности аналитик должен иметь в распоряжении как минимум два баланса: за отчетный период и аналогичный период прошлого года).

Скорость обращения активов (коэффициент оборачиваемости) — показывает число оборотов, совершаемых средним размером активов за определенный период.

Оборачиваемость активов обычно изучают в динамике. По отдельным видам оборотных активов и по предприятию в целом устанавливают, насколько ускорилась или замедлилась их оборачиваемость и сколько в результате этого высвобождено или дополнительно вложено средств. Коэффициент оборачиваемости рассчитывают по следующей формуле:

Ca = BP / Ā (3)

где Са – скорость обращения активов;

Ā – средняя величина активов;

ВР – выручка от продаж.

С целью углубления анализа целесообразно рассмотреть взаимосвязь между показателями рентабельности активов, оборачиваемостью активов и чистой рентабельностью общей деятельности, которая может быть представлена формулой, полученной на основе использования метода расширения исходной факторной системы:

ЧРа = (ЧП / Ā) х 100 х (ВР / ВР) = (ЧП / ВР) х 100 х (ВР / Ā) = Р х Са (4)

где Чра – чистая рентабельность активов;

ЧП – чистая прибыль;

Рд – рентабельность деятельности.

Из данной зависимости следует, что прибыль, получаемая с каждого рубля средств, вложенных в активы, зависит от скорости оборота средств и от доли чистой прибыли в выручке от продаж. Приемлемого значения рентабельности активов организация может достичь как за счет высокой рентабельности деятельности (продаж), так и за счет высокой оборачиваемости средств. Р

Расчет влияния факторов на изменение собственного капитала осуществляется через моделирование факторных систем, которое проводится по следующему алгоритму: [47; с. 89]

Рск = (ЧП / СК) х 100 х (ВР / ВР) х (Ā / Ā) = (ЧП / ВР) х 100 х (ВР / Ā) х (Ā / СК) = Рчп х Са х (Ā / СК) (5)

где Рск – рентабельность собственного капитала;

Рчп – рентабельность продаж по чистой прибыли;

СК – средняя величина собственного капитала.

Положительно оценивается сокращение продолжительности операционного и финансового циклов, поскольку в этом случае сокращается потребность в финансовых ресурсах. Показатель продолжительности финансового цикла может принимать и отрицательное значение, при этом период погашения кредиторской задолженности превышает длительность операционного цикла [40; с.55].

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.