или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.3. Состав и структура размещения финансовых ресурсов

Все, что имеет стоимость, принадлежит организации и отражается в активе баланса, называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении организации, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах организации на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Горизонтальный и вертикальный анализ имущества организации осуществляется в следующей таблице 12.

Таблица 12. Анализ динамики размещения финансовых ресурсов ООО «ТАКС» за 2013-2015 гг.

| Показатели | На конец года | Абсолютное отклонение | Темп роста, % | ||||

| 2013 | 2014 | 2015 | базисное | цепное | базисный | цепной | |

| Размещение финансовых ресурсов | 92547 | 91973 | 118358 | 25811 | 26385 | 127,9 | 128,7 |

| 1. Внеоборотные активы, из них: | 4690 | 4376 | 4376 | -314 | — | 93,3 | 100,0 |

| 1.1. Основные средства | 4690 | 4358 | 4017 | -673 | -341 | 85,7 | 92,2 |

| 1.2. Прочие внеоборотные активы | — | 18 | 359 | 359 | 341 | — | 1994,4 |

| 2. Оборотные активы | 87857 | 87597 | 113982 | 26125 | 26385 | 129,7 | 130,1 |

В течение 2014 гг. выявлено увеличение источников размещения финансовых ресурсов на 27,9% по сравнению с базисным годом и на 28,7% по сравнению с прошлым соответственно, что характеризует наращивание экономического потенциала.

Уменьшение балансовой стоимости внеоборотных активов на 314 тыс. руб. или на 6,7% по сравнению с базисным годом, оценивается негативно, поскольку означает снижение долгосрочных инвестиций, что способствует уменьшению объема продаж и прибыли в долгосрочной перспективе.

Оборотные активы увеличились на конец 2014 года на 29,7% по сравнению началом прошлого года. Опережающий рост выручки по сравнению с увеличением оборотных средств позволяет сделать вывод об экономически обоснованном расширении объема используемых оборотных средств, сопровождающемся повышением интенсивности их использования.

Проведем анализ динамики структуры размещения финансовых ресурсов в таблице 13.

Таблица 13. Анализ динамики структуры размещения финансовых ресурсов ООО «ТАКС» за 2013-2015 гг., %

| Показатели | Структура на конец года | Абсолютное отклонение | |||

| 2013 | 2014 | 2015 | базисное | цепное | |

| Размещение финансовых ресурсов | 100,0 | 100,0 | 100,0 | — | — |

| 1. Внеоборотные активы, из них: | 5,1 | 4,8 | 3,7 | -1,4 | -1,1 |

| 1.1. Основные средства | 100,0 | 99,6 | 91,8 | -8,2 | -7,8 |

| 1.2. Прочие внеоборотные активы | — | 0,4 | 8,2 | 8,2 | 7,8 |

| 2. Оборотные активы | 94,9 | 95,2 | 96,3 | 1,4 | 1,1 |

Проведенный анализ свидетельствует о нерациональной структуре размещения финансовых ресурсов. Соотношение внеоборотных и оборотных активов, исходя из торговой специфики деятельности предприятия, можно оценить как неудовлетворительное. Основная доля приходится на оборотные активы: 94,9% на конец 2013 года и 95,2% и 96,3 % соответственно на начало и конец 2015 года.

Внеоборотные активы представлены, в большей степени основными средствами на 99,6% и 91,8% на начало и конец 2015 года, что свидетельствует о высоком уровне материально-технической базы собственной коммерческой деятельности.

В целом сложившуюся структуру активов можно оценить неудовлетворительно.

Анализ оборотных активов организации осуществляется в следующей таблице 14.

Таблица 14. Анализ динамики оборотных активов ООО «ТАКС» за 2013-2015 гг.

| Показатели | На конец года | Абсолютное отклонение | Темп роста, % | ||||

| 2013 | 2014 | 2015 | базисное | цепное | базис-ный | цепной | |

| Оборотные активы, из них: | 87857 | 87597 | 113982 | 26125 | 26385 | 129,7 | 130,1 |

| 1. Материально-производственные запасы | 32144 | 39221 | 43419 | 11275 | 4198 | 135,1 | 110,7 |

| 2. Краткосрочная дебиторская задолженность | 45364 | 40889 | 69457 | 24093 | 28568 | 153,1 | 169,9 |

| 3. Наиболее ликвидные активы | 570 | 179 | 249 | -321 | 70 | 43,7 | 139,1 |

| 4. Прочие оборотные активы | 9779 | 7308 | 857 | -8922 | -6451 | 8,8 | 11,7 |

Оборотные активы увеличились на конец 2015 года на 29,7% по сравнению концом прошлого года, что связано с повышением краткосрочной дебиторской задолженности на 53,1% или на 24093 тыс. руб., означая ухудшение состояния расчетов с дебиторами, и ростом материально-производственных запасов на 35,1%. Сумма наиболее ликвидных активов уменьшилась на 321 тыс. руб., что свидетельствует о снижении платежных возможностей организации.

Проведем анализ динамики структуры оборотных активов в таблице 15.

Таблица 15. Анализ динамики структуры оборотных активов ООО «ТАКС» за 2013-2015 гг., %

| Показатели | Структура на конец года | Абсолютное отклонение | |||

| 2013 | 2014 | 2015 | базисное | цепное | |

| 1. Оборотные активы, из них: | 94,9 | 95,2 | 96,3 | 1,4 | 1,1 |

| 1. Материально-производственные запасы | 36,6 | 44,8 | 38,1 | 1,5 | -6,7 |

| 2. Краткосрочная дебиторская задолженность | 51,6 | 46,7 | 60,9 | 9,3 | 14,3 |

| 3. Наиболее ликвидные активы | 0,6 | 0,2 | 0,2 | -0,4 | — |

| 4.Прочие оборотные активы | 11,1 | 8,3 | 0,8 | -10,4 | -7,6 |

Структура оборотных активов не соответствует отраслевому характеру: основную долю занимает дебиторская задолженность: 46,7% и 60,9% на начало и конец 2015 года. Отрицательным моментом является уменьшение доли материально-производственных запасов в составе оборотных активов по сравнению с прошлым периодом на 6,7%, а также уменьшение удельного веса наиболее ликвидных активов на конец 2015вы года 0,4% по сравнению с базисным периодом, так как, чем меньше остаток денежных средств, тем с большей вероятностью можно утверждать, что организация располагает не достаточными средствами для текущих платежей.

В целом, в результате анализа размещения финансовых ресурсов ООО «ТАКС» можно отметить как позитивные, так и негативные момент. В составе внеоборотных активов наибольший удельный вес занимают основные средства, что характеризует ориентацию организации на создание материально-технических условий расширения основной деятельности ООО «ТАКС».

При этом, структуру активов можно оценить как нерациональную, выраженную с преобладании в её составе оборотных активов, структура которых характеризуется преобладанием краткосрочной дебиторской задолженности.

Далее, оценим деловую активность объекта исследования.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ООО «ТАКС»

3.1. Оценка деловой активности

На данном этапе выпускной квалификационной работы проведем анализ динамики основных показателей деловой активности, а также оценим соответствие темпов роста основных оценочных показателей деятельности «золотому правилу экономики».

Произведем расчет относительных показателей деловой активности (таблица 16).

Таблица 16. Анализ динамики основных показателей деловой активности ООО «ТАКС» за 2013-2015 гг.

| Показатели | 2013 год | 2014 год | 2015 год | Абсолютное отклонение | Темп роста, % |

| 1.Выручка от продаж, тыс. руб. | 155895 | 229657 | 244694 | 88799 | 157,0 |

| 2.Чистая прибыль, тыс. руб. | 514 | 988 | 5397 | 4883 | 1050,0 |

| 3.Среднегодовая стоимость активов, тыс. руб. | 91696 | 92260 | 105166 | 13470 | 114,7 |

| 4. Среднегодовая стоимость собственного капитала, тыс. руб. | 13348 | 14196 | 17389 | 4041 | 130,3 |

| 5. Среднегодовая стоимость внеоборотных активов, тыс. руб. | 4451 | 4533 | 4376 | -75 | 98,3 |

| 6.Средняя стоимость оборотных активов, тыс. руб. | 87046 | 87727 | 100791 | 13745 | 115,8 |

| 7.Скорость обращения активов, обор. [стр.1:стр.3] | 1,70 | 2,49 | 2,33 | 0,63 | 136,9 |

| 8.Скорость обращения собственного капитала, обор. [стр.1:стр.4] | 11,68 | 16,18 | 14,07 | 2,39 | 120,5 |

| 9.Отдача внеоборотных активов, руб. [стр.1:стр.5] | 35,02 | 50,66 | 55,92 | 20,89 | 159,7 |

| 10.Скорость обращения оборотных активов, обор. [стр.1:стр.6] | 1,79 | 2,62 | 2,43 | 0,64 | 135,6 |

| 11.Время обращения оборотных активов, дни [стр.6 : стр.1х360] | 201,01 | 137,52 | 148,29 | -52,72 | 73,8 |

| 12.Рентабельность активов, % [стр.2:стр.3х100] | 0,56 | 1,07 | 5,13 | 4,57 | х |

| 13.Рентабельность собственного капитала, % [стр.2:стр.4х100] | 3,85 | 6,96 | 31,04 | 27,19 | х |

Оценка соотношения темпов роста основных оценочных показателей деятельности ООО «ТАКС» за 2013-2015 года показала, что за отчетный период произошло увеличение средней стоимости активов на 14,7%, что свидетельствует о намечающейся тенденции повышения экономического потенциала. В этих условиях рост выручки от продаж на 57,0% свидетельствует о повышении интенсивности использования авансированных средств. Значительное повышение чистой прибыли отражает рост эффективности их использование в части генерации прибыли.

Итак, организация имеет относительно постоянный оборот и величину активов при значительной величине чистой прибыли, что позволяет говорить о высоком уровне деловой активности.

Анализ динамики относительных показателей деловой активности ООО «ТАКС» показал повышение рентабельности собственного капитала на 27,19%. Рентабельность активов выросла на 4,57%.

Оборачиваемость активов так же увеличилась на 0,63 оборота, что составило 36,9%.

Расчет влияния вышеуказанных факторов на показатель рентабельности активов и собственного капитала приведен в таблицах 17 и 18.

Таблица 17. Расчет влияния факторов на изменение рентабельности активов по ООО «ТАКС» за 2013 – 2015 гг.

| Факторы | Влияние на изменение рентабельности активов | ||

| Методика расчета | Расчет | Величина, % | |

| 1.Оборочиваемость активов (Са),обор. | DРа (Са) = ½ х D Са х (Рчп0 + Рчп1) | ½ х 0,63 х (0,33+1,21) | 0,79 |

| 2.Рентабельность продаж по чистой прибыли (Рчп), % | DРа(Рчп) = ½ х D Рчп х (Са0 + Са1) | ½ х 12,16 х (3,93+4,94) | 3,78 |

| 3.Рентабельности активов (Ра), %(стр.1 х стр.2) | DРа(Са) + DРа(Рчп) | 0,79+3,78 | 4,57 |

Расчеты показывают, что повышение рентабельности продаж по прибыли (убытка) от продаж обусловило улучшение значения показателя рентабельности активов на 3,78%, а рентабельность собственного капитала выросла на 26,40%.

Таблица 18. Расчет влияния факторов на изменение рентабельности собственного капитала ООО «ТАКС» за 2013 – 2015 гг.

| Факторы | Фактически за 2013г | Скорректированное значение Рск, | Скорректированное значение Рск,, | Фактически за 2015г | Величина влияния на изменение рентабельности собственного капитала | |

| Расчет | Величина, % | |||||

| 1.Отношение средней величины активов к величине собственного капитала () | 6,87 | 6,05 | 6,05 | 6,05 | 3,39-3,85 | -0,46 |

| 2.Оборачиваемость активов (Са), обор. | 1,70 | 1,70 | 2,33 | 2,33 | 6,64-3,39 | 1,25 |

| 3.Рентабельность продаж по чистой прибыли (Рчп), % | 0,33 | 0,33 | 0,33 | 2,21 | 31,04-4,64 | 26,40 |

| 4.Рентабельность собственного капитала (Рск), % (стр.1 х стр.2 х стр.3) | 3,85 | 3,39 | 4,64 | 31,04 | 31,04-3,85 | 27,19 |

Ускорение оборачиваемости активов оказало позитивное влияние соответственно на 1,25%. Однако, рентабельность собственного капитала уменьшилась на ,46% под влиянием уменьшения отношения средней величины активов в величине собственного капитала.

При ускорении оборачиваемости общей совокупности активов (авансированного капитала) отмечено повышение оборачиваемости собственного капитала (на 1,25 оборота).

Рассчитаем показатели операционного и финансового циклов в таблице 19.

Таблица 19. Анализ динамики операционного и финансового циклов ООО «ТАКС» за 2013-2015 гг.

| Показатели | 2013 год | 2014 год | 2015 год | Абсолютное отклонение | Темп роста, % |

| 1.Выручка от продажи товаров, тыс. руб. | 155895 | 229657 | 244694 | 88799 | 157,0 |

| 2.Среднегодовая стоимость запасов и затрат, тыс. руб. | 31330,0 | 35682,5 | 41320,0 | 9990,0 | 131,9 |

| 3.Себестоимость реализованных товаров, тыс. руб. | 152911 | 223997 | 236955 | 84044 | 155,0 |

| 4. Среднегодовая стоимость дебиторской задолженности, тыс. руб. | 42413 | 43127 | 55173 | 12760,5 | 130,1 |

| 5. Среднегодовая стоимость кредиторская задолженность, тыс. руб. | 61417 | 70078 | 87617 | 26200 | 142,7 |

| 6.Время обращения запасов, дни (стр.2/стр.3 х360) | 73,76 | 57,35 | 62,78 | -10,98 | 85,1 |

| 7.Время обращения дебиторской задолженности, дни (стр.4:стр.1 х 360) | 97,94 | 67,60 | 81,17 | -16,77 | 82,9 |

| 8.Время обращения кредиторской задолженности, дни (стр.5:стр.1 х 360) | 141,83 | 109,85 | 128,90 | -12,92 | 90,9 |

| 9.Продолжительность операционного цикла, дни (стр. 6+стр.7) | 171,70 | 124,95 | 143,95 | -27,75 | 83,8 |

| 10.Продолжительность финансового цикла, дни (стр.9-стр.8) | 29,87 | 15,10 | 15,04 | -14,83 | 49,6 |

Позитивно сказалось на уровне деловой активности ускорение оборачиваемости текущих (оборотных) активов, причиной чего стало уменьшение продолжительности операционного цикла на 27,75 дня или 16,2%. Позитивно на продолжительности операционного цикла сказалось уменьшение времени обращения запасов на 10,98 дня или 14,9%. Следует отметить, что продолжительность операционного цикла является высокой: 171,7 -143,95 дня (около 3-4 месяцев).

Средний период погашения кредиторской задолженности уменьшился на 12,92 дня или 9,1%, что характеризует улучшение платежных возможностей и является следствием увеличения размера собственного капитала, что снижает потребность в заемном. Период между оплатой поступивших товаров и произведенных расходов, с одной стороны, и получением денежных средств от их продажи, с другой, уменьшился на 14,83 дня, что обуславливает снижение потребности в финансировании за счет собственных источников и платных кредитных ресурсов.

Ускорение оборачиваемости оборотных активов обусловило наличие позитивных предпосылок для увеличения выручки на 64182 тыс. руб., повышение объема оборотных средств увеличило выручку на 24617 тыс. руб., таким образом, за счет совокупности влияния факторов объем продаж возрос на 88799 тыс. руб. (табл.20).

Таблица 20. Расчет влияния объема и оборачиваемости оборотных средств на изменение выручки от продаж по ООО «ТАКС» за 2013– 2015 гг.

| Факторы | Влияние на изменение выручки от продажи товаров | ||

| Методика расчета | Расчет | Величина, тыс. руб. | |

| 1.Средняя величина оборотных активов (ОбА), тыс. руб. | DВ (ОбА) = D ОбА х С оба0 | 13745 х 1,79 | 24617 |

| 2.Оборачиваемость оборотных активов (С оба), обор. | DВ(С оба) = D С оба х ОбА1 | 0,64 х 100791 | 64182 |

| 3.Выручка от продаж, тыс. руб. (стр.1 х стр.2) | DВ(ОбА) + DВ(С оба) | 24617+64182 | 88799 |

Ускорение оборачиваемости оборотных средств оказало позитивное влияние на финансовую устойчивость и платежеспособность. Средняя величина «высвобожденных» средств за счет ускорения оборачиваемости составила 35837 тыс. руб.(100791-87046 × 244694/155895)

В целом следует отметить:

- увеличение эффективности использования вложенного и собственного капитала (характеризуемой показателями рентабельности);

- увеличение интенсивности использования совокупных и оборотных активов (характеризуемой показателями оборачиваемости).

Все это позволяет сделать вывод о не достаточно высокой деловой активности, но при повышении ее уровня в динамике.

Подводя итоги второй главы выпускной квалификационной работы, следует дать отрицательную оценку структуре финансирования активов можно, так как она формируется в большей степени за счет заемного капитала, что свидетельствует о зависимости объекта исследования от внешних источников финансирования и создает негативные предпосылки для текущей платежеспособности организации. Структуру активов можно оценить как нерациональную, выраженную в значительном преобладании в её составе оборотных активов, структура которых характеризуется преобладанием дебиторской задолженности. При этом, уровень деловой активности является не достаточно высоким, хотя и повышается в динамике.

Изменения в составе и структуре наличия и размещения финансовых ресурсов оказали непосредственное влияние на финансовую устойчивость и платежеспособность организации.

3.2. Оценка вероятности банкротства

Проведем оценку вероятности банкротства ООО «ТАКС». Для этого проведем анализ показателей ликвидности за 2013-2015 гг. Относительные показатели ликвидности (коэффициенты) различаются набором активов, рассматриваемых в качестве источников погашения краткосрочных обязательств. Виды оборотных средств обладают различной степенью ликвидности, поэтому для более обоснованной оценки платежеспособности и ликвидности организации используют несколько показателей.

Таблица 21. Анализ показателей ликвидности по ООО «ТАКС» за 2013-2015 гг.

| Показатели | На конец года | Абсолютное отклонение | Темп роста, % | ||||

| 2013 | 2014 | 2015 | базисное | цепное | базис-ный | цепной | |

| 1.Краткосрочные обязательства | 78845 | 77283 | 98271 | 19426 | 20988 | 124,6 | 127,2 |

| 2.Денежные средства и краткосрочные финансовые вложения | 570 | 179 | 249 | -321 | 70 | 43,7 | 139,1 |

| 3.Краткосрочная дебиторская задолженность | 45364 | 40889 | 69457 | 24093 | 28568 | 153,1 | 169,9 |

| 4.Итого денежные средства и дебиторская задолженность | 45934 | 41068 | 69706 | 23772 | 28638 | 151,8 | 169,7 |

| 5.Запасы и затраты | 32144 | 39221 | 43419 | 11275 | 4198 | 135,1 | 110,7 |

| 6. Прочие оборотные активы | 9779 | 7308 | 857 | -8922 | -6451 | 8,8 | 11,7 |

| 7.Итого оборотные активы | 87857 | 87597 | 113982 | 26125 | 26385 | 129,7 | 130,1 |

| 8.Коэффициент абсолютной ликвидности (стр.2 : стр.1) | 0,007 | 0,002 | 0,003 | -0,005 | 0,001 | 35,0 | 109,4 |

| 9.Коэффициент срочной ликвидности (стр.4 : стр.1) | 0,58 | 0,53 | 0,71 | 0,13 | 0,18 | 121,8 | 133,5 |

| 10.Коэффициент текущей ликвидности (стр.7 : стр.1) | 1,11 | 1,13 | 1,16 | 0,05 | 0,03 | 104,1 | 102,3 |

Проведенный в таблице 21 анализ, свидетельствует о повышении платежеспособности организации за анализируемый период.

Коэффициент абсолютной ликвидности, являющийся наиболее жестким критерием платежеспособности, на конец 2015 года составляет 0,003 пункта, при оптимальном 0,1-0,2, что свидетельствует о низкой ликвидности баланса на дату его составления.

Тот факт, что на конец периода наиболее ликвидные средства составляют только 0,3% от общей величины обязательств организации, свидетельствует о том, что организация не заслуживает доверия со стороны поставщиков.

Значение коэффициента срочной ликвидности составило на конец 2013 года – 0,58 п., на конец 2014 года уменьшилось до 0,53 п., а на конец 2015 года увеличилось до 0,71 п., что заслуживает положительной оценки, так как означает повышение платежных возможностей организации при условии своевременного проведения расчетов с дебиторами.

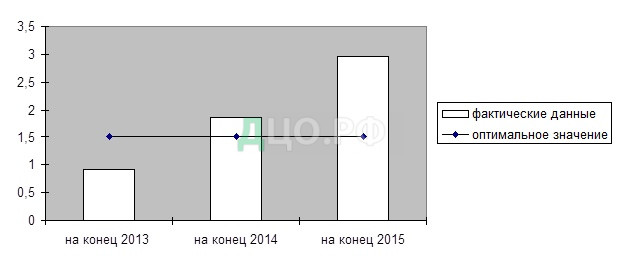

Коэффициент текущей ликвидности, характеризующий платежные возможности на период, равный средней продолжительности оборота текущих активов, имеет минимально допустимое значение на конец 2013 года: оборотные активы превышают краткосрочные обязательства в 1,11 раз.

На конец 2014 года коэффициент текущей ликвидности составляет 1,13 п., а на конец 2015 года – 1,16 при оптимальном уровне 1,5 и более. Позитивные изменения в динамике (увеличение коэффициента на 0,05 п.) связаны с опережающим увеличением активов на 29,7% по сравнению с ростом обязательств (на 24,6%).

Положительно можно оценить, что организация не допускает образования просроченной задолженности.

Рассчитанные показатели ликвидности свидетельствуют о не достаточно высоком уровне платежеспособности ООО «ТАКС» на конец отчетного периода. Организация имеет не достаточное количество денежных средств для оплаты краткосрочных обязательств.

Расчет показателей излишка (недостатка) источников формирования запасов и затрат осуществляется в таблице 22.

Таблица 22. Идентификация типа финансовой устойчивости ООО «ТАКС» за 2013-2015 гг.

| Показатели | На конец года | Абсолютное отклонение | Темп роста, % | ||||

| 2013 | 2014 | 2015 | базисное | цепное | базисный | цепной | |

| 1. Запасы с НДС по приобретенным ценностям | 32144 | 39221 | 43419 | 11275 | 4198 | 135,1 | 110,7 |

| 2. Собственные оборотные средства | 9012 | 10314 | 15711 | 6699 | 5397 | 174,3 | 152,3 |

| 3. Излишек (+), недостаток (-) собственных оборотных средств для формирования материально-производственных запасов (стр.2-стр.1) | -23132 | -28907 | -27708 | -4576 | 1199 | 119,8 | 95,9 |

| 4. Краткосрочные кредиты и заемные средства | 15404 | — | — | -15404 | — | — | — |

| 4.1. т.ч. просроченные долги | — | — | — | — | — | — | — |

| 5. Кредиторская задолженность товарного характера | 54591 | 62154 | 69484 | 14893 | 7330 | 127,3 | 111,8 |

| 5.1. в т.ч. просроченные долги (по данным аналитического учета) | — | — | — | — | — | — | — |

| 6. Общая величина нормальных источников формирования запасов и затрат (стр.2+стр.4-стр.4.1+стр.5-стр.5.1) | 63603 | 72468 | 85195 | 21592 | 12727 | 133,9 | 117,6 |

| 7. Излишек (+), недостаток (-) нормальных источников формирования материально-производственных запасов (стр.6-стр.1) | 31459 | 33247 | 41776 | 10317 | 8529 | 132,8 | 125,7 |

Данные расчетов позволяют идентифицировать финансовое положение организации как нормальное. Данное обстоятельство определяется тем, что и на конец 2013, 2014 и 2015 гг. и имелся излишек нормальных источников формирования запасов и затрат в размере 31459 тыс. руб., 33247 тыс. руб. и 41776 тыс. руб. соответственно.

При этом, позитивно оценивается отсутствие просроченной задолженности. Причиной увеличения излишка нормальных источников формирования запасов и затрат за исследуемый период стало то, что сумма нормальных источников формирования материально-производственных запасов увеличилась в большей мере, нежели стоимость запасов и затрат (на 21592 тыс. руб. против 11275 тыс. руб.). Необходимо также отметить, что данная ситуация сложилась на фоне роста недостатка собственных оборотных средств для формирования материально-производственных запасов на 4576 тыс. руб. или 19,8%. Это характеризуется как негативное явление.

Таким образом, в целом можно сделать вывод о нормальной финансовой устойчивости ООО «ТАКС», так как часть материальных оборотных активов формируется за счет кредиторской задолженности товарного характера.

Для более объективной оценки следует оценить уровень финансовой устойчивости на основе финансовых коэффициентов.

Показатели финансовой устойчивости дают представление о благополучии финансового состояния предприятия. Преодолеть финансовую неустойчивость весьма непросто, нужно время и инвестиции. Расчёт относительных показателей финансовой устойчивости проведём в таблице 23.

Данные таблицы позволяют идентифицировать финансовое положение организации как нормальное. Так, долевое участие собственного капитала в формировании общей величины активов составило на начало и конец исследуемого периода соответственно 0,16 и 0,17. Уровень обеспеченности имущества в целом, а также оборотных активов и запасов собственными источниками финансирования является низким. Доля перманентного капитала также невысока.

Таблица 23. Анализ динамики относительных показателей финансовой устойчивости ООО «ТАКС» за 2013-2015 гг.

| Показатели | На конец года | Абсолютное отклонение | Темп роста, % | ||||

| 2013 | 2014 | 2015 | базисное | цепное | базисный | цепной | |

| 1. Валюта баланса (общая стоимость активов), тыс. руб. | 92547 | 91973 | 118358 | 25811 | 26385 | 127,9 | 128,7 |

| 2. Собственный капитал, тыс. руб. | 13702 | 14690 | 20087 | 6385 | 5397 | 146,6 | 136,7 |

| 3. Долгосрочные обязательства, тыс. руб. | — | — | — | — | — | — | — |

| 4 Оборотные активы, тыс. руб. | 87857 | 87597 | 113982 | 26125 | 26385 | 129,7 | 130,1 |

| 5. Собственные оборотные средства, тыс. руб. | 9012 | 10314 | 15711 | 6699 | 5397 | 174,3 | 152,3 |

| 6. Запасы с НДС по приобретен-ным ценностям, тыс. руб. | 32144 | 39221 | 43419 | 11275 | 4198 | 135,1 | 110,7 |

| 7. Долгосрочные и краткосрочные финансовые вложения, тыс. руб. | — | — | — | — | — | — | — |

| 8. Первоначальная стоимость основных средств и нематериальных активов, тыс. руб. | 5965 | 5983 | 5644 | -321 | -339 | 94,6 | 94,3 |

| 9. Амортизация основных средств и нематериальных активов, тыс. руб. | 1275 | 1625 | 1627 | 352 | 2 | 127,6 | 100,1 |

| 10. Остаточная стоимость основ-ных средств и нематериальных активов, тыс. руб. (стр.8-стр.9) | 4690 | 4358 | 4017 | -673 | -341 | 85,7 | 92,2 |

| 11. Коэффициент автономии, ед. (стр.2:стр.1) | 0,15 | 0,16 | 0,17 | 0,02 | 0,01 | 114,6 | 106,3 |

| 12. Уровень перманентного капитала, ед. [(стр.2+стр.3):стр.1] | 0,15 | 0,16 | 0,17 | 0,02 | 0,01 | 114,6 | 106,3 |

| 13. Коэффициент обеспеченности собственными оборотными средствами, ед. (стр5:стр.4) | 0,10 | 0,12 | 0,14 | 0,04 | 0,02 | 134,4 | 117,1 |

| 14. Коэффициент обеспеченности запасов собственными оборотными средствами, ед. (стр.5:стр.6) | 0,28 | 0,26 | 0,36 | 0,08 | 0,10 | 129,1 | 137,6 |

| 15. Коэффициент маневренности собственного капитала, ед. (стр.5:стр.2) | 0,66 | 0,70 | 0,78 | 0,12 | 0,08 | 118,9 | 111,4 |

| 16. Коэффициент накопления амортизации, ед. (стр.9:стр.8) | 0,21 | 0,27 | 0,29 | 0,07 | 0,02 | 134,9 | 106,1 |

| 17. Уровень вложений в торгово-производственный потенциал, ед. [(стр.10+стр.6):стр.1] | 0,40 | 0,47 | 0,40 | — | -0,07 | 100,7 | 84,6 |

| 18. Уровень функционирующего капитала, ед. [(стр.1-стр.7):тр.1] | 1 | 1 | 1 | — | — | 100,0 | 100,0 |

Оборотные активы были сформированы за счет собственных средств только на 12% по состоянию на конец периода и на 14% по состоянию на начало, при оптимальном — более 30%. В отношении запасов данный показатель составляет 26% и 36%, при оптимальном – более 50%.

Уровень мобильности собственного капитала является достаточно высоким. Доля собственных источников, направленных на формирование оборотных активов составила 78%, при том, что оптимальное значение должно стремится к 50%. Поэтому, повышение данного показателя на 12% оценивается положительно.

Негативно оценивается низкая доля вложений в торговый потенциал: 0,40, что говорит о нерациональном размещении капитала.

К тому же, показатель изношенности амортизируемых активов (0,21-0,29) находится на допустимом уровне.

Отсутствие финансовых вложений (уровень функционирующего капитала равен единице) свидетельствует о стратегии вложений капитала исключительно в собственную деятельность и отсутствии риска появления финансовых затруднений в связи с неблагоприятной для других организаций конъюктурой.

В динамике следует отметить улучшение значений почти всех коэффициентов финансовой устойчивости.

Таблица 24. Расчет влияния факторов на изменение коэффициента автономии (приемом цепных подстановок) по ООО «ТАКС» за 2015 г.

| Факторы | На начало года | Условные данные | На конец года | Влияние на изменение коэффициента автономии | |

| Расчет | Величина, ед. | ||||

| 1. Общая стоимость активов, тыс. руб. | 92547 | 118358 | 118358 | 0,12-0,15 | -0,03 |

| 2. Собственный капитал, тыс. руб. | 13702 | 13702 | 20087 | 0,17-0,12 | 0,05 |

| 3. Коэффициент автономии, ед. (стр.2 : стр.1) | 0,15 | 0,12 | 0,17 | 0,17-0,15 | 0,02 |

Данное обстоятельство связано, главным образом, с повышением обеспеченности ООО «ТАКС» собственными источниками финансирования: уровень перманентного капитала повысился на 0,02 п. (или на 14,6%) по сравнению с базисным значением, коэффициент обеспеченности оборотных активов и запасов собственными источниками соответственно — на 0,04 п. и 0,08 п.

Позитивным является повышение коэффициента автономии на 0,05 п. за счет увеличения собственного капитала. Уменьшение коэффициента на 0,03 п. связано с ростом общей стоимости активов.

Таким образом, в целом можно сделать вывод о нормальной финансовой устойчивости объекта исследования.

По данным бухгалтерской отчетности оценим вероятность банкротства организации, рассчитав пятифакторный Z-индекс кредитоспособности Альтмана.

Зависимость между значением Z-индекса Альтмана и уровнем банкротства представлена в табл. 25.

Таблица 25. Зависимость между Z-индексом Альтмана и уровнем банкротств а

| Значение показателя Z-индекса | Вероятность банкротства |

| Если Z < 1,8 | Очень высокая |

| Если 1,8 < Z < 2,7 | Средняя |

| Если 2,7 < Z < 2,9 | Банкротство возможно при определенных обстоятельствах |

| Если Z > 3,0 | Очень малая |

Расчет значений коэффициентов по Ζ-индексу Альтмана представлен в таблице 26.

Таблица 26. Оценка вероятности банкротства ООО «ТАКС» за 2015 год(методом Ζ – индекса Альтмана)

| Наименование показателя | Величина показателя | Значимость показателя | Комплексный показатель диагностики несостоятельности |

| 1. Прибыль от продаж, тыс.руб. | 7739 | х | х |

| 2. Средняя величина заемного капитала, тыс. руб. | 87777 | х | х |

| 3. Средняя величина чистых оборотных активов, тыс. руб. | 13013 | х | х |

| 4. Средняя величина совокупных активов, тыс. руб. | 105166 | х | х |

| 5. Выручка от продаж, тыс. руб. | 244694 | х | х |

| 6. Средняя величина нераспределенной прибыли и резервного капитала, тыс. руб. | 7388,5 | х | х |

| 7. Средняя величина собственного капитала, тыс. руб. | 17389 | х | х |

| 8. Доля чистых оборотных средств в совокупных активах предприятия (К1) (стр.3 / стр.4), ед. | 0,12 | 1,2 | 0,15 |

| 9. Доля нераспределенной прибыли в активах (К2) (стр.6/стр.4), ед. | 0,07 | 1,4 | 0,10 |

| 10. Рентабельность активов, исчисленная по прибыли от продаж (К3) (стр.1/стр.4), ед. | 0,07 | 3,3 | 0,24 |

| 11. Отношение стоимости собственного капитала к сумме краткосрочных и долгосрочных обязательств предприятия (К4) (стр.7/стр.2), ед. | 0,20 | 0,3 | 0,06 |

| 12. Оборачиваемость совокупных активов (К5) (стр.5/стр.4), раз | 2,33 | 1 | 2,33 |

| 13. Ζ – индекс (гр.3 стр.8 + стр.9 + стр.10 + стр.11 + стр.12) | х | х | 2,88 |

Согласно данным таблицы, Ζ – индекс Альтмана составил 2,88, что свидетельствует возможном банкротстве ООО «ТАКС» при определенных обстоятельствах.

Экономистами А. Д. Шереметом и Р. С. Сайфулиным был предложен комплексный показатель, в состав которого из всей совокупности относительных финансовых показателей, которая подразделяется ими на четыре группы – показатели оценки рентабельности хозяйственной деятельности, показатели оценки эффективности управления, показатели оценки деловой активности и показатели оценки ликвидности и рыночной устойчивости, – авторами включены пять коэффициентов, которые, по их мнению, наиболее полно характеризуют финансовое состояние хозяйствующего субъекта. А именно: коэффициент обеспеченности оборотных активов собственными оборотными средствами, коэффициент текущей ликвидности; оборачиваемость активов, рентабельность продаж; рентабельность собственного капитала.

Рассчитаем комплексный показатель Шеремета–Сайфулина в таблице 27, используя данные отчетности ООО «ТАКС» за 2013-2015 год.

Таблица 27. Анализ вероятности банкротства ООО «ТАКС» за 2013-2015 гг.

| Показатель | Нормативное минимальное значение | На конец года | ||

| 2013 | 2014 | 2015 | ||

| 1. Валюта баланса (общая стоимость активов), тыс. руб. | — | 92547 | 91973 | 118358 |

| 2. Собственный капитал, тыс. руб. | — | 13702 | 14690 | 20087 |

| 3. Долгосрочные обязательства, тыс. руб. | — | — | — | — |

| 4 Оборотные активы, тыс. руб. | — | 87857 | 87597 | 113982 |

| 5. Собственные оборотные средства, тыс. руб. | — | 9012 | 10314 | 15711 |

| 6. Краткосрочные обязательства, руб. | — | 78845 | 77283 | 98271 |

| 7. Выручка от продаж, тыс.руб. | — | 155895 | 229657 | 244694 |

| 8. Среднегодовая стоимость оборотных средств, тыс. руб. | — | 87046 | 87727 | 100791 |

| 9. Прибыль от продаж, тыс. руб. | — | 2984 | 5660 | 7739 |

| 10. Средняя величина собственного капитала, тыс. руб. | — | 13348 | 14196 | 17389 |

| 11. Чистая прибыль, тыс. руб. | — | 514 | 988 | 5397 |

| 12.Коэффициент обеспеченности собственными средствами (стр5/стр.4) | 0,1 | 0,10 | 0,12 | 0,14 |

| 13. Коэффициент текущей ликвидности (стр. 4/стр.6) | 2,0 | 1,11 | 1,13 | 1,16 |

| 14. Коэффициент оборачиваемости активов (стр.7/стр.8) | 2,5 | 1,79 | 2,62 | 2,43 |

| 15. Рентабельность продаж (стр.9/стр.7) | 0,44 | 0,02 | 0,02 | 0,03 |

| 16. Рентабельность собственного капитала (стр.11/стр.10) | 0,2 | 0,04 | 0,07 | 0,31 |

| 17.Комплексный показатель (2×К1 + 0,1×К2 + 0,08×К3 + 0,45×К4 + К5) | 1 | 0,51 | 0,64 | 0,91 |

По данным таблицы 27 можно отметить, что почти все относительных финансовых показателей имеют величину близкую к нормальному минимальному значению, что оценивается позитивно. Кроме того, все коэффициенты, включая комплексный, увеличиваются в динамике, что свидетельствует о повышении финансовой устойчивости фирмы. В отчетном году комплексный показатель составляет 0,91 ед., что означает не высокую вероятность банкротства ООО «ТАКС».

В истории развития школы диагностики вероятности банкротства выделяется метод credit-men, разработанный французским экономистом Дж. Депаляном, который пришел к выводу о том, что вероятность банкротства организации может быть охарактеризована пятью коэффициентами, на основании которых строится комплексный показатель. Если в результате расчетов комплексный показатель соответствует значению: ниже 100 – то вероятность банкротства очень высока; равно 100 – вероятность банкротства невелика; выше 100 – вероятность банкротства отсутствует.

Расчет вышеуказанного комплексного показателя осуществляется в табл.28.

Таблица 28. Расчет комплексного показателя вероятности банкротства по ООО «ТАКС» за отчетный год

| Показатели | Нормативное значение | Фактическое значение | Соотношение фактического и нормативного значений | Значимость показателя | Комплексный показатель диагностики несостоятельности |

| 1.Краткосрочные обязательства, тыс. руб. | х | 87777 | х | х | х |

| 2.Денежные средства и краткосрочные финансовые вложения. тыс. руб. | х | 55173 | х | х | х |

| 3.Собственный капитал, тыс. руб. | х | 17389 | х | х | х |

| 4.Заемный капитал, тыс. руб. | х | 87777 | х | х | х |

| 5.Внеоборотные активы, тыс. руб. | х | 4376 | х | х | х |

| 6.Выручка от продаж, тыс. руб. | х | 244694 | х | х | х |

| 7.Средняя стоимость запасов, тыс. руб. | х | 41320,0 | х | х | х |

| 8.Расходы на производство продукции (работ, услуг), тыс. руб. | х | 224065 | х | х | х |

| 9.Средняя величина дебиторской задолженности, тыс. руб. | х | 55173 | х | х | х |

| 10. Коэффициент абсолютной ликвидности (К1) (стр.2: стр.1), дцч. | 0,2 | 0,63 | 3,14 | 25 | 78,57 |

| 11. Коэффициент кредитоспособности (К2) (стр.3: стр.4), дцч. | 1 | 0,20 | 0,20 | 25 | 4,95 |

| 12. Индекс постоянного актива (К3) (стр.5: стр.3), дцч. | 0,5 | 0,25 | 0,50 | 10 | 5,03 |

| 13. Скорость обращения запасов (К4) (стр.8: стр.7), обор. | 12 | 5,42 | 0,45 | 20 | 9,04 |

| 14. Скорость обращения дебиторской задолженности (К5)(стр.6: стр.9), обор. | 6 | 4,44 | 0,74 | 20 | 14,78 |

| 15. Комплексный показатель диагностики банкротства, ед. (гр.3 стр.10 + стр.11 + стр.12 + стр.13 + стр.14) | х | х | х | х | 112,38 |

Полученное значение комплексного показателя составило 112,38, поэтому вероятность банкротства ООО «ТАКС» отсутствует.

По данным бухгалтерской отчетности оценим вероятность банкротства организации на основе расчета Z-индекс Тафлера. Если вследствие расчетов по этой модели величина Z-индекса соответствует 0,3 ед. и более, то это является свидетельством позитивных перспектив предприятия, а если она оказывается 0,2 ед. и менее, то банкротство более чем вероятно.

Таблица 29. Оценка вероятности банкротства ООО «ТАКС» на основании Z-индекс Тафлера

| Показатели | Величина показателя | Значимость показателя | Z-индекс Тафлера |

| 1.Выручка от продажи, тыс. руб. | 244694 | х | х |

| 2.Прибыль от продаж, тыс. руб. | 7739 | х | х |

| 3. Средняя величина краткосрочных обязательств, тыс. руб. | 87777 | х | х |

| 4. Средняя величина долгосрочных обязательств, тыс. руб. | 0 | х | х |

| 5.Средняя величина активов, тыс. руб. | 105166 | х | х |

| 6.Средняя величина оборотных активов, тыс. руб. | 100791 | х | х |

| 7.Отношение прибыли от продажи к краткосрочным обязательствам (К1) (стр.2: стр.3), ед. | 0,09 | 0,53 | 0,05 |

| 8.Отношение оборотных активов к сумме обязательств (К2) (стр.6: (стр.3+стр.4)), ед. | 1,15 | 0,13 | 0,15 |

| 9.Отношение краткосрочных обязательств к сумме активов (К3) (стр.3: стр.5), ед. | 0,83 | 0,18 | 0,15 |

| 10.Отношение выручки от продажи к сумме активов (К4) (стр.1: стр.5), ед. | 2,33 | 0,16 | 0,37 |

| Z-индекс Тафлера, ед. (гр.3 стр.7 + стр.8 + стр.9 + стр.10) | х | х | 0,72 |

По данным таблицы 29, значение Z-индекс Тафлера составило 0,72, что является свидетельством позитивных перспектив предприятия.

В следующем разделе выпускной квалификационной работы дадим рекомендации, направленные на улучшение результативности её работы.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.