Содержание

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО

ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

1.1. Понятие государственного (муниципального) учреждения

1.2. Правовое регулирование деятельности казенных, бюджетных и автономных учреждений

1.3. План финансово-хозяйственной деятельности государственного (муниципального) учреждения, порядок его составления и утверждения

1.4. Экономическая сущность планирования деятельности бюджетного учреждения на основе плана финансово-хозяйственной деятельности

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНОГО УЧРЕЖДЕНИЯ НА ПРИМЕРЕ ФИЛИАЛА ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО БЮДЖЕТНОГО УЧРЕЖДЕНИЯ «ЦЕНТРАЛЬНОЕ ЖИЛИЩНО-КОММУНАЛЬНОЕ УПРАВЛЕНИЕ» МИНИСТЕРСТВА ОБОРОНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ (ПО 9 УПРАВЛЕНИЮ МИНОБОРОНЫ РОССИИ)

2.1. Краткая характеристика учреждения, задачи, виды деятельности

2.2. Порядок формирования государственного задания и планирования деятельности учреждения

2.3. Планирование мероприятий по повышению эффективности бюджетных средств, поступающих в учреждение

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Государственные средства в Российской Федерации направляются на различные цели и в разном порядке. Финансирование из бюджета или бюджетное финансирование — это часть общего расходования государственных средств. В современном обществе огромную роль в жизнеобеспечении человека играет непроизводственная сфера. В России в отраслях социальной инфраструктуры трудятся более 25% работников, занятых в народном хозяйстве. Бюджетные организации являются важными субъектами при любой системе хозяйствования и в любой модели государственного устройства. Основное назначение бюджетных учреждений состоит в удовлетворении общественно-социальных потребностей членов общества.

Посредством формирования финансовых ресурсов бюджетное учреждение обеспечивает себя необходимыми денежными средствами, достигает нормального уровня стабильности, обеспечивает рентабельную работу. В процессе формирования и использования финансовых ресурсов бюджетное учреждение проводит мероприятия, направленные на рациональное сочетание труда, средств производства и технологии в процессе управления финансами.

Финансовое обеспечение или бюджетное финансирование бюджетных учреждений основано на определенных принципах, которые играют важную роль в организации рациональной системы бюджетного финансирования. К ним относятся:

— получение максимального эффекта при минимуме затрат. Бюджетные средства должны предоставляться лишь при условии обеспечения наибольшей результативности от их использования. Этот эффект может выражаться в решении различных задач социально-экономического развития страны;

— получение бюджетных средств на безвозвратной основе;

— целевой характер (т.е. целевое использование средств). Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных средств. Целенаправленность выражается в том, что расходы имеют предметно-целевое назначение;

— финансирование по мере выполнения работ и услуг предусматривает, что средства выделяются не автоматически в пределах годовых работ и услуг, а в соответствии с фактическим их выполнением, количественными и качественными показателями. Зависимость бюджетного финансирования от выполнения показателей позволяет осуществлять действенный контроль за деятельностью бюджетных учреждений;

— соблюдение финансовой дисциплины. Выступает как условие правильного и законного расходования денежных средств.

Предметом исследования данной работы является планирование деятельности бюджетного учреждения.

Объектом исследования является филиал Федерального государственного бюджетного учреждения «Центральное жилищно-коммунальное управление» Министерства обороны Российской Федерации (по 9 управлению Минобороны России).

Актуальность этой темы определяется тем, что в настоящих особо жестких условиях российской экономики, финансирование бюджетных учреждений остается одной из главных проблем государственного бюджета и именно планирование доходов и расходов, как подэтап финансирования, является важнейшим инструментом повышения эффективности управления бюджетными финансами. От того, насколько качественно будет осуществляться планирование деятельности бюджетной организации, во многом зависит обоснованность подготовки и принятия решений, затрагивающих все области финансово-хозяйственной деятельности.

Целью данной работы является рассмотрение принципов планирования деятельности филиала Федерального государственного бюджетного учреждения «Центральное жилищно-коммунальное управление» Министерства обороны Российской Федерации (по 9 управлению Минобороны России) на основе составления плана финансово-хозяйственной деятельности, а также совершенствование системы финансового планирования в ФГБУ с целью повышения эффективности использования средств, поступающих в распоряжение учреждения. Для реализации вышеуказанной цели поставлены следующие задачи:

— рассмотреть понятие бюджетного учреждения, его признаки, правовое положение;

— определить основные методы планирования деятельности бюджетного учреждения на основе плана финансово-хозяйственной деятельности;

— дать характеристику деятельности и организационной структуры филиала Федерального государственного бюджетного учреждения «Центральное жилищно-коммунальное управление» Министерства обороны Российской Федерации (по 9 управлению Минобороны России);

— рассмотреть порядок формирования государственного задания и финансового обеспечения деятельности филиала Федерального государственного бюджетного учреждения «Центральное жилищно-коммунальное управление» Министерства обороны Российской Федерации (по 9 управлению Минобороны России).;

— разработать на основе анализа «Отчета о результатах деятельности учреждения» предложения по совершенствованию системы финансового планирования.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

1.1. Понятие государственного (муниципального) учреждения.

Государственное (муниципальное) учреждение — государственная организация, созданная для управления какой-либо сферой или объектом, обслуживания населения, обеспечения деятельности государственных органов, рассмотрения заявлений, жалоб и иных обращений граждан.

Определим сущность финансирования государственных учреждений. Финансирование государственных учреждений – это поддержка со стороны государства и субъектов за счет прямых и косвенных методов.

В процессе формирования рыночных отношений в России государству принадлежит особая роль, продиктованная спецификой современной рыночной экономики, которая заключается в необходимости ее социальной ориентации.

Что касается регулирования государственных учреждений, можно выделить четыре уровня:

— регулирование на законодательном уровне государства;

— регулирование на уровне субъектов Федерации;

— регулирование на уровне муниципалитетов;

— внутреннее регулирование.

Особое значение должно быть уделено регулированию государственных учреждений на уровне государства, поскольку государство оказывает значительную помощь в стимулировании деятельности организаций, в частности, посредством финансирования.

Для осуществления своей деятельности учреждение должно иметь определенный доход. К основным источникам формирования дохода государственных учреждений относятся:

— поступления от учредителей;

— добровольные взносы и пожертвования;

— целевые поступления;

— взносы участников организации;

— средства из государственного бюджета;

— дивиденды (доходы, проценты);

— выручка от платной реализации товаров и услуг;

— доходы, получаемые от собственности.

Источники финансирования государственных учреждений делятся на три группы:

— собственные средства;

— привлеченные средства;

— бюджетные средства.

— Собственные средства включают доходы от основной и коммерческой деятельности.

— К привлеченному финансированию относятся благотворительные, спонсорские средства, гранты фондов, членские взносы и др.

— Бюджетное финансирование объединяет прямые и косвенные субсидии государства.

Субсидия – это денежные средства предоставляемые физическому или юридическому лицу, субъекту Российской Федерации (РФ) на безвозмездной, безвозвратной основе на определенные целевые расходы.

Основные свойства субсидии:

— безвозмездная, безвозвратная передача средств (по субсидии и субвенции возможен возврат средств, если средства ушли на другую цель);

— целевой характер.

Прямые и косвенные субсидии государства.

Прямые субсидии используются для финансирования фундаментальных научных исследований и опытно-конструкторских работ (гранты), внедрения в производство новой техники и переподготовки кадров.

С одной стороны, субсидии могут поощрять развитие перспективных отраслей, с другой — поддерживать нерентабельные, но стратегически важные организации. Кроме того, субсидии направляются на создание рабочих мест в наиболее отсталых районах. Сельскохозяйственное производство субсидируется через компенсационные выплаты. Косвенное субсидирование осуществляется средствами налоговой и денежно-кредитной политики. Государство применяет льготное налогообложение прибыли, практикует возврат прямых налогов и таможенных пошлин, государственное гарантирование и страхование депозитов.

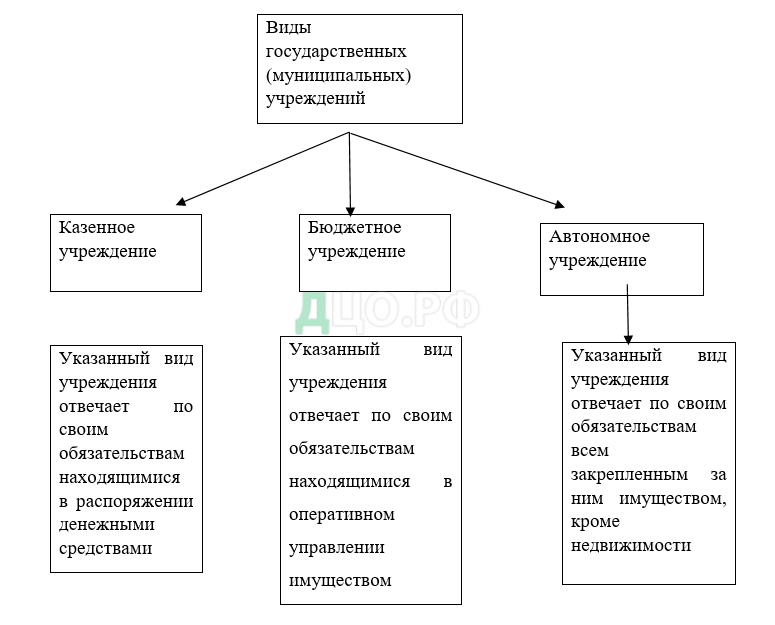

Для реализации своих функций, государство привлекает различные организации и учреждения, оказывающие различные виды государственных (муниципальных) услуг. Основной объем таких услуг оказывают государственные (муниципальные) учреждения, которые действуют в области образования, культуры, здравоохранения, социальной политики, физкультуре и спорте, охране окружающей среды. Все государственные (муниципальные) учреждения можно разделить на три вида:

1) Казенное учреждение

2) Бюджетное учреждение

3) Автономное учреждение

Данные виды представлены на рисунке 1.

1.2. Правовое регулирование деятельности казенных, бюджетных и автономных учреждений.

Статус казенных учреждений присваивается государственным (муниципальным) учреждениям, осуществляющим оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которых осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Основные особенности правого положения казенных учреждений:

На основании пункта 4, статьи 161 Бюджетного Кодекса Российской Федерации (БК РФ) операции по исполнению бюджета казенными учреждениями осуществляются на открытых им лицевых счетах в Федеральном казначействе или финансовом органе субъекта РФ (муниципальном образовании);

— На основании пункта 2, статьи 161 БК РФ финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы РФ и на основании бюджетной сметы;

— На основании пункта 8, статьи 161 казенное учреждение самостоятельно выступает в суде в качестве истца и ответчика;

— На основании пункта 5, статьи 161 БК РФ казенное учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При недостаточности указанных средств субсидиарную ответственность по обязательствам такого учреждения несет собственник имущества;

— На основании пункта 10, статьи 161 БК РФ казенное учреждение не вправе предоставлять и получать кредиты (займы), приобретать ценные бумаги. Субсидии и бюджетные кредиты казенному учреждению не предоставляются;

— На основании пункта 4, статьи 298 Гражданского Кодекса Российской Федерации (ГК РФ) казенное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника имущества;

— На основании пункта 3, статьи 161 БК РФ казенное учреждение может осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительном документе. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы РФ;

— имущество казенного учреждения закрепляется за ним на праве оперативного управления.

Функции и полномочия учредителя в отношении казенного учреждения осуществляются уполномоченным органом исполнительной власти, в ведении которого находится это учреждение.

- выполняет функции и полномочия учредителя федерального казенного учреждения при его создании, реорганизации, изменении типа и ликвидации;

- утверждает устав федерального казенного учреждения, а также вносимые в него изменения;

- назначает руководителя федерального казенного учреждения и прекращает его полномочия;

- заключает и прекращает трудовой договор с руководителем федерального казенного учреждения;

- формирует и утверждает государственное задание для федерального казенного учреждения в соответствии с предусмотренными его уставом основными видами деятельности;

- определяет на основании правового акта перечень федеральных казенных учреждений, которым устанавливается государственное задание;

- осуществляет финансовое обеспечение деятельности федерального казенного учреждения, в том числе выполнения государственного задания в случае его утверждения;

- определяет порядок составления и утверждения отчета о результатах деятельности федерального казенного учреждения и об использовании закрепленного за ним государственного имущества в соответствии с общими требованиями, установленными Минфином;

- устанавливает порядок составления, утверждения и ведения бюджетных смет федеральных казенных учреждений в соответствии с общими требованиями, установленными Минфином;

- согласовывает распоряжение движимым имуществом федерального казенного учреждения;

- осуществляет контроль за деятельностью федерального казенного учреждения в соответствии с законодательством РФ;

- осуществляет иные функции и полномочия учредителя, установленные федеральными законами и нормативными правовыми актами Президента РФ и Правительства РФ.

Органы государственной власти субъектов РФ и органы муниципальных образований издают нормативные документы, устанавливающие функции и полномочия учредителей для подведомственных им казенных учреждений.

Бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Основной деятельностью бюджетного учреждения признается деятельность, непосредственно направленная на достижение целей, ради которых оно создано. Перечень видов деятельности бюджетного учреждения определяется его уставом.

Законодательством могут устанавливаться ограничения на виды деятельности, которыми вправе заниматься некоммерческие организации отдельных видов, в том числе бюджетные учреждения.

Бюджетное учреждение может осуществлять предпринимательскую и иную приносящую доход деятельность, если это служит достижению целей, ради которых оно создано, и соответствует указанным целям. Такой деятельностью признаются приносящее прибыль производство товаров, работ, услуг, а также приобретение и реализация имущественных и неимущественных прав, участие в хозяйственных обществах.

Приносящая доход деятельность в основном ведется сверх установленного государственного (муниципального) задания. Однако в случаях, определенных федеральными законами, она может осуществляться в пределах указанного задания. При этом цена услуги (плата) в рамках приносящей доход деятельности устанавливается соответствующим органом, выполняющим функции и полномочия учредителя, если иное не предусмотрено федеральным законом (ст. 9.2 Закона N 7-ФЗ).

К запрещенным для бюджетных учреждений видам деятельности относятся приобретение и продажа ценных бумаг и участие в товариществах на вере в качестве вкладчика (п. 4.1 ст. 1 Закона N 7-ФЗ).

Бюджетное учреждение осуществляет полномочия федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта РФ, органа местного самоуправления по исполнению публичных денежных обязательств перед физическим лицом. Порядок исполнения обязательств устанавливается соответственно Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией муниципального образования.

Имущество бюджетного учреждения закрепляется за ним на праве оперативного управления. Собственник имущества вправе изъять излишнее, неиспользуемое или используемое не по назначению имущество, закрепленное им за учреждением либо приобретенное учреждением за счет средств, выделенных ему собственником на приобретение этого имущества. Имуществом, изъятым у учреждения, собственник этого имущества вправе распорядиться по своему усмотрению.

Собственником имущества бюджетного учреждения является РФ, субъект РФ, муниципальное образование.

Порядок и условия закрепления за бюджетным учреждением объектов культурного наследия (памятников истории и культуры) народов России, культурных ценностей, природных ресурсов (за исключением земельных участков), ограниченных для использования в гражданском обороте или изъятых из гражданского оборота, устанавливаются федеральными законами и иными нормативными правовыми актами РФ. Право оперативного управления бюджетного учреждения на объекты культурного наследия религиозного назначения, в том числе ограниченные для использования в гражданском обороте или изъятые из гражданского оборота, переданные в безвозмездное пользование религиозным организациям (а также при передаче таких объектов в безвозмездное пользование религиозным организациям), прекращается по основаниям, предусмотренным федеральным законом.

Бюджетное учреждение не вправе распоряжаться без согласия собственника особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом.

Остальным находящимся на праве оперативного управления имуществом бюджетное учреждение вправе распоряжаться самостоятельно. Исключение относится к крупным сделкам, размещению денежных средств на депозитах в кредитных организациях, сделкам с ценными бумагами, а также согласно гражданскому законодательству к конфликту интересов.

В случае если заинтересованное лицо имеет заинтересованность в сделке, стороной которой является или намеревается быть бюджетное учреждение, сделка должна быть одобрена органом, осуществляющим функции и полномочия учредителя (пункт 3 статья 27 Закона N 7-ФЗ).

Под особо ценным движимым имуществом понимается движимое имущество, без которого осуществление уставной деятельности бюджетным учреждением будет затруднено. Порядок отнесения имущества к категории особо ценного движимого имущества устанавливается Правительством РФ. Виды такого имущества могут определяются органами исполнительной власти соответствующего уровня в отношении бюджетных учреждений, находящихся в их ведении.

Конкретные перечни особо ценного движимого имущества определяются соответствующими органами, осуществляющими функции и полномочия учредителя.

Бюджетное учреждение может быть учредителем некоммерческой организации или хозяйственного общества. Учредителем некоммерческой организации оно может быть с согласия собственника, а учредителем хозяйственного общества в случаях и в порядке, которые предусмотрены федеральными законами. В обоих случаях бюджетное учреждение может передавать в качестве вклада в уставный капитал денежные средства (если иное не установлено условиями их предоставления) и другое имущество, за исключением особо ценного движимого имущества, закрепленного за ним собственником или приобретенного бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимого имущества (пункт 4 статья 24 Закона N 7-ФЗ).

Автономными учреждениями считаются некоммерческие организации, созданные Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством РФ полномочий органов государственной власти, местного самоуправления в сфере науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, спорта и физической культуры, а также в иных сферах. То есть автономные учреждения в основном осуществляют свою деятельность в «некоммерческих» сферах. А согласно части 4 статьи 4 Закона № 174-ФЗ основной деятельностью автономного учреждения является деятельность, непосредственно направленная на достижение целей, ради которых данное автономное учреждение создано.

В настоящее время законодательство предполагает два варианта создания автономных учреждений: либо путем учреждения, либо путем преобразования из государственного (муниципального) унитарного предприятия или государственного учреждения.

Если же в автономное учреждение преобразовывается государственное или муниципальное учреждение, то решение должно быть принято именно тем соответствующим органом, в подчинении которого они находятся.

Органом управления, осуществляющим руководство текущей деятельностью автономного учреждения, является его руководитель (исполнительный орган), который назначается на должность по решению органа исполнительной власти, осуществляющего функции и полномочия учредителя автономного учреждения. На основании части 2 статьи 8 Закона № 174-ФЗ в автономном учреждении высшим органом управления является наблюдательный совет, а также иные необходимые органы управления, связанные с отраслевой спецификой автономного учреждения (статьи 10 Закона № 174-ФЗ).

Автономное учреждение, независимо от уровня подчиненности, наделяется имуществом, необходимым для выполнения им своих функций. Собственником данного имущества являются РФ, субъекты РФ и муниципальные образования. В соответствии с частью 1 статьи 3 Закона № 174-ФЗ имущество закрепляется за автономными учреждениями на праве оперативного управления. Автономное учреждение не может распоряжаться следующим имуществом:

- недвижимым имуществом, закрепленным за автономным учреждением учредителем или приобретенным учредителем в централизованном порядке или же на условиях централизованного финансирования;

- земельными участками, полученными автономным учреждением

на праве бессрочного пользования;

- особо ценным движимым имуществом, отчуждение которого производится в специальном порядке (например, музейные фонды);

- особо ценным движимым имуществом, без которого автономное учреждение не сможет осуществлять свою деятельность;

- некоторыми категориями движимого имущества, стоимость которых составляет: для федеральных автономных учреждений – от 200 тысяч (тыс.) рублей (руб.) до 500 тыс. руб., для автономных учреждений субъекта РФ – от 50 тыс. руб. до 500 тыс. руб., для муниципального автономного учреждения – от 50 тыс. руб. до 200 тыс. руб.

Самостоятельно автономное учреждение может распоряжаться следующими категориями имущества:

— недвижимым имуществом, приобретенным автономным учреждением за счет собственных средств, или же указанное в ст. 3 Закона № 174-ФЗ «недвижимое имущество, не относящееся к закрепленному за учреждением учредителем (собственником)». Однако направления расходования выручки, полученной за счет оказания автономным учреждением платных услуг, должны быть закреплены в его уставе;

— материальные запасы, приобретаемые автономным учреждением для обеспечения своей текущей деятельности.

Учредитель или собственник также может изъять находящееся в оперативном управлении или бессрочном пользовании имущество у автономного учреждения. Процедура изъятия может быть «запущена» в тех случаях, когда автономное учреждение не использует выделенное ему имущество.

1.3. План финансово-хозяйственной деятельности государственного (муниципального) учреждения, порядок его составления и утверждения.

План финансово-хозяйственной деятельности является важнейшим документом для бюджетных и автономных учреждений. В отличие от бюджетной сметы в нем отражаются операции не только с субсидиями, планируемыми к получению из бюджета, но и со средствами от иной приносящей доходы деятельности. Это позволяет учредителю детально контролировать и регулировать финансовую деятельность подведомственных ему учреждений. Порядок составления и утверждения плана финансово-хозяйственной деятельности определяет орган государственной власти (орган местного самоуправления), осуществляющий функции и полномочия учредителя в отношении государственного (муниципального) учреждения. При этом орган, осуществляющий функции и полномочия учредителя, вправе установить особенности составления и утверждения плана для отдельных учреждений. План финансово-хозяйственной деятельности составляется на финансовый год в случае, если закон (решение) о бюджете утверждается на один финансовый год, либо на финансовый год и плановый период, если закон (решение) о бюджете утверждается на очередной финансовый год и плановый период. Орган, осуществляющий функции и полномочия учредителя, вправе утвердить единую форму плана для автономного и бюджетного учреждения либо две отдельные формы для каждого из них, а также правила по их заполнению.

Структура плана финансово-хозяйственной деятельности.

План финансово-хозяйственной деятельности составляется учреждением в рублях с точностью до двух знаков после запятой по форме, утвержденной органом, осуществляющим функции и полномочия учредителя, и содержит три части: заголовочную, содержательную и оформляющую.

В заголовочной части плана указываются:

1) общие сведения о документе (наименование документа, дата его составления и гриф утверждения);

2) наименование органа, осуществляющего функции и полномочия учредителя;

3) финансовый год (финансовый год и плановый период), на который представлены содержащиеся в документе сведения;

4) наименование единиц измерения показателей и их коды по Общероссийскому классификатору единиц измерения (ОКЕИ).

Содержательная часть плана, в свою очередь, состоит из текстовой (описательной) и табличной частей.

В текстовой содержательной части плана указываются:

1) цели деятельности учреждения в соответствии с федеральными законами, иными нормативными (муниципальными) правовыми актами и уставом учреждения;

2) виды деятельности учреждения, относящиеся к его основным видам деятельности в соответствии с уставом;

3) перечень услуг (работ), относящихся в соответствии с уставом к основным видам деятельности учреждения, предоставление которых для физических и юридических лиц осуществляется за плату;

4) общая балансовая стоимость недвижимого государственного (муниципального) имущества на дату составления плана (в разрезе стоимости имущества: закрепленного собственником имущества за учреждением на праве оперативного управления; приобретенного учреждением за счет выделенных собственником имущества учреждения средств; приобретенного учреждением за счет доходов, полученных от иной приносящей доход деятельности);

5) общая балансовая стоимость движимого государственного (муниципального) имущества на дату составления плана, в т. ч. балансовая стоимость особо ценного движимого имущества;

6) иная информация по решению органа, осуществляющего функции и полномочия учредителя.

В табличной содержательной части плана указываются:

7) показатели финансового состояния учреждения (данные о нефинансовых и финансовых активах, обязательствах на последнюю отчетную дату, предшествующую дате составления плана);

8) плановые показатели по поступлениям и выплатам учреждения;

9) иная информация по решению органа, осуществляющего функции и полномочия учредителя.

Плановые показатели по поступлениям формируются учреждением в разрезе:

- субсидий на выполнение государственного (муниципального) задания;

- целевых субсидий;

- бюджетных инвестиций;

- поступлений от оказания учреждением услуг (выполнения работ), относящихся в соответствии с уставом учреждения к его основным видам деятельности, предоставление которых для физических и юридических лиц осуществляется на платной основе, а также поступлений от иной приносящей доход деятельности;

- поступлений от реализации ценных бумаг (для государственных (муниципальных) автономных учреждений, а также государственных (муниципальных) бюджетных учреждений в случаях, установленных федеральными законами).

В соответствии с п. 11 Требований плановые показатели по выплатам формируются учреждением в разрезе выплат на:

— оплату труда и начисления на выплаты по оплате труда;

— услуги связи;

— транспортные услуги;

— коммунальные услуги;

— арендную плату за пользование имуществом;

— услуги по содержанию имущества;

— прочие услуги;

— пособия по социальной помощи населению;

— приобретение основных средств;

— приобретение нематериальных активов;

— приобретение материальных запасов;

— приобретение ценных бумаг (для государственных (муниципальных) автономных учреждений, а также государственных (муниципальных) бюджетных учреждений в случаях, установленных федеральными законами);

— прочие расходы;

— иные выплаты, не запрещенные законодательством РФ.

Орган, осуществляющий функции и полномочия учредителя, вправе предусматривать детализацию плановых показателей по выплатам до уровня групп и статей классификации операций сектора государственного управления бюджетной классификации РФ, а по группе “Поступление нефинансовых активов” – с указанием кода группы классификации операций сектора государственного управления.

Оформляющая часть плана должна содержать подписи должностных лиц, ответственных за включенные в план данные, – руководителя учреждения (уполномоченного им лица), руководителя финансово-экономической службы, иного уполномоченного лица, исполнителя документа.

План финансово-хозяйственной деятельности государственного (муниципального) автономного учреждения утверждается его руководителем на основании заключения наблюдательного совета учреждения.

План государственного (муниципального) бюджетного учреждения утверждается органом, осуществляющим функции и полномочия учредителя. Данный орган может делегировать эту функцию руководителю учреждения.