Глава 2. АНАЛИЗ И ОЦЕНКА ТЕНДЕНЦИЙ РАЗВИТИЯ СУБЪЕКТА МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА СФЕРЫ БЫТОВОГО ОБСЛУЖИВАНИЯ (НА ПРИМЕРЕ ООО «ПРЕСТИЖ», Г. ЕКАТЕРИНБУРГ)

2.1. ОБЩАЯ ХАРАКТЕРИСТИКА СОСТОЯНИЯ СФЕРЫ БЫТОВОГО ОБСЛУЖИВАНИЯ Г. ЕКАТЕРИНБУРГА

В настоящее время сфера бытового обслуживания населения города в основном удовлетворяет потребности граждан в услугах. Однако имеются проблемы по территориальной и ценовой доступности услуг, их качества и комфорта при предоставлении.

Объем бытовых услуг, оказанных крупными и средними предприятиями за 2014 год, составил 1 млрд. 300 млн. руб. Рост, по сравнению с отчетным периодом прошлого года, составил 130%.

Наибольшее количество предприятий сферы бытового обслуживания находится в Кировском районе – 808, за 2014 год в нем появилось 82 новые фирмы, далее Ленинский — 795 (+50 новых), Октябрьский — 755 фирм (+31), Верх-Исетский — 750 предприятий (+43), Чкаловский — 721 (+50), Орджоникидзевский — 667 (+23), Железнодорожный — 492 (+43).

По итогам 2014 года общая площадь предприятий сферы обслуживания составляет 551 тыс. 400 кв. м., прирост составил 28 тыс. 200 кв. м.

Чаще всего фирмы открывались на первых этажах жилых зданий и в торговых центрах.

За счет открытия новых предприятий прирост рабочих мест в 2014 году составил 1 681 единицу. За год строители отремонтировали 2 275 предприятий и провели 37 реконструкций. Более 10 тыс. сотрудников сферы обслуживания прошли обучение и переподготовку.

В соответствии с планом технического перевооружения отрасли в 2014 году было внедрено 19 тыс. 200 единиц нового технологического оборудования (обувное, швейные машины, аппараты для диагностики кожи, стиральные машины, компьютеры и другая техника).

За прошедший год предприятия всех форм собственности за свой счет по льготным тарифам обслужили 346 тыс. человек, относящихся к социально незащищенным категориям граждан и ветеранам Великой Отечественной войны. В 2005 году решением программного совета стратегического развития Екатеринбурга был утвержден проект «Новое качество услуг».

Для сравнения, в 2003 году в Екатеринбурге работала 1 тыс. 427 предприятий бытового обслуживания, а в 2010 уже 3 тыс. 939 объектов, в 2013 — 4 тыс. 695 фирм, в 2014 – 4 тыс. 988 предприятий.

Объем бытовых услуг по крупным и средним предприятиям за 2015 год составил 1,5 млн. руб., рост по сравнению с прошлым годом составил 125,0%.

За 2015 год прирост объектов сферы услуг составил 197 предприятий.

По итогам 2015 года сеть предприятий сферы обслуживания населения в городе Екатеринбурге составляет 5185 объектов.

По итогам 2015 года общая площадь предприятий сферы обслуживания составляет 568,3 тыс. кв. м., прирост составил 16,9 тыс. кв. м.

Обеспеченность площадями предприятий сферы обслуживания по итогам 2015 года по городу Екатеринбургу составляет 388,9 кв. м/тыс. жит. по итогам, прирост составил 6,9 кв. м./тыс. жит.

За счет открытия новых предприятий прирост рабочих мест по итогам 2015 г. составил 1445 ед.

В 2015 году было отремонтировано 2044 предприятия, проведено 33 реконструкции.

За 2015 год 10,7 тыс. человек прошли обучение и переподготовку.

В соответствии с планом технического перевооружения отрасли за отчетный период было внедрено 14,1 тыс. ед. нового технологического оборудования.

За отчетный период предприятиями всех форм собственности, за счет собственных средств предприятий, обслужено по льготным тарифам 305,8 тыс. человек, относящихся к социально незащищенным категориям граждан и ветеранов ВОВ, на общую сумму 102,5 млн. руб.

На сегодняшний день в России производством мебели занимаются, по различным оценкам, от 5100 до 5800 предприятий, из которых примерно 500 – крупных и средних. Основная масса производств сосредоточена в Центральном и Приволжском федеральных округах, на долю которых приходится более половины суммарного объема производства по стране.

Рынок можно условно разделить на две основных ниши: бытовая мебель и мебель для общественных зданий. Причем, если в 90-е годы XX века доля последнего была около 15-20%, то к 2014 году она выросла до 40% от общего объема. Также, по данным экспертов, в последние годы наблюдается замедление темпов роста рынка, что, скорее всего, связано с перепроизводством в данном секторе на фоне того, что более 55% мебели в России является импортной. Доступность производственных технологий и некогда высокая рентабельность бизнеса породили перманентный рост количества игроков рынка и ужесточение конкуренции. Тем не менее, фактор падения стоимости рубля по отношению к мировым валютам вносит свою корректировку. В ближайшие годы, по-видимому, следует ожидать значительного снижения доли импорта; а удешевление рубля вполне может привести к росту конкурентоспособности продукции российского производства на внешних рынках.

Однако для внутреннего рынка ситуация едва ли выглядит радужной. Если еще в бескризисном 2012 году основными причинами покупки новой мебели являлись необходимость пополнить обстановку квартиры и необходимость замены мебели, вышедшей из строя (суммарно – 66% ответов респондентов), то сегодня о пополнении обстановки едва ли кто-то задумывается, а пришедшая в негодность мебель подвергается ремонту.

Эксперты выделяют следующие основные тенденции рынка:

— перспективы дальнейшего роста рынка, даже при снижении темпов роста. В этом прогнозе, однако, не учтены форс-мажорные факторы – резкие колебания курсов валют, структурные изменения в экономике России в связи с внутренними и внешними воздействиями и т.д.;

— сокращение доли теневого бизнеса в отрасли за счет влияния кризисной обстановки на мелкие кустарные предприятия, в том числе за счет высокой кредитной нагрузки;

— снижение доли премиального сегмента в пользу стандартного и бюджетного, сокращение доли импортной продукции;

— Интернет как канал продаж мебели теряет популярность.

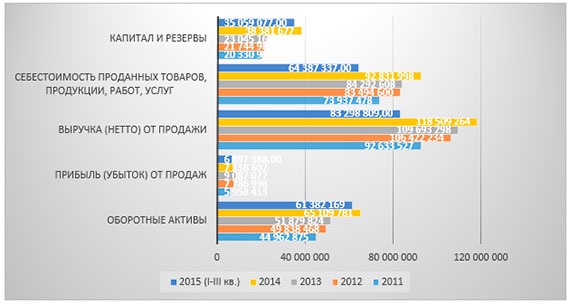

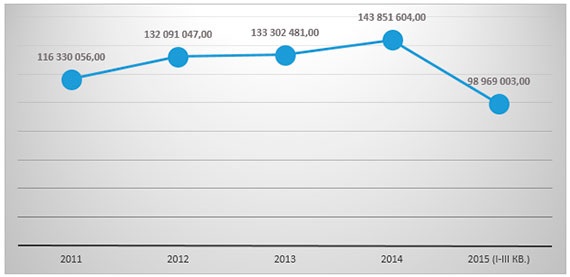

Согласно данным Росстата, динамика объема производства в отрасли существенно не изменяется от года к году; с 2011 по 2014 год произошел некоторый прирост показателя. По итогам первых трех кварталов 2015 года объем производства составил 69% от результата полного 2014 года в денежном выражении. Выручка находится на том же уровне – 70% в 2015 году от результата 2014 года при уверенном росте в период 2011 – 2014 гг. Прибыль же, после пика в 2013 году, в 2014 году снизилась на 21%; результата по прибыли первых трех кварталов 2015 года – 96,5% от полного 2014 года. Падение прибыли в 2014 году при стабильном росте объемов продаж вызвано увеличением себестоимости и снижением показателей рентабельности – валовой рентабельности, рентабельности продаж, рентабельности затрат и др. Рост себестоимости в значительной степени обоснован введением санкций со стороны Запада, а также колебаниями курсов валют – большая доля комплектующих импортировалась из стран ЕС, а также КНР. Однако, показатели 2015 года превосходят показатели 2014; если за IV квартал 2015 года в экономике страны не произойдет ничего непредвиденного, то можно говорить о некоторой стабилизации финансовых показателей отрасли.

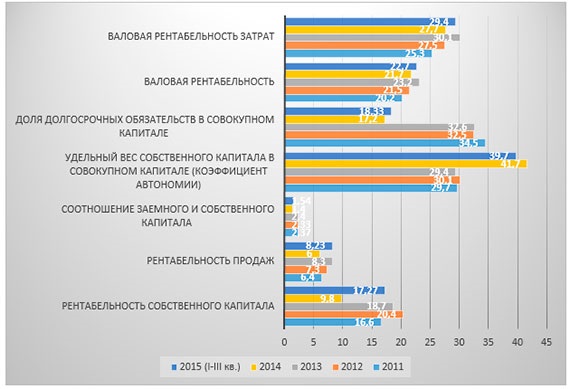

Характерно поведение показателей, отражающих использование заемного капитала. В 2014 году, как видно из диаграммы, существенно вырос коэффициент автономии, снизилось соотношение заемного и собственного капитала – предприниматели отказываются от использования банковских займов по причине высоких кредитных ставок. С другой стороны, и банки подходят более избирательно к выбору кредитуемых организаций.

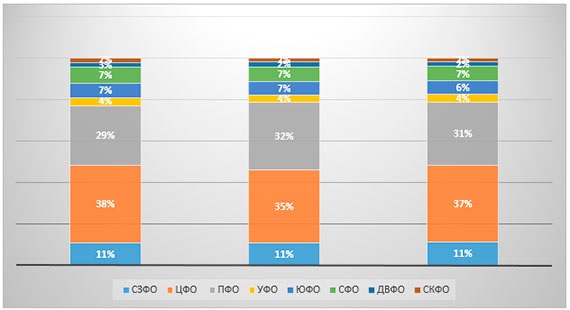

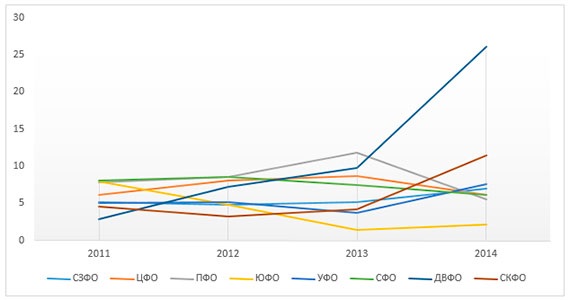

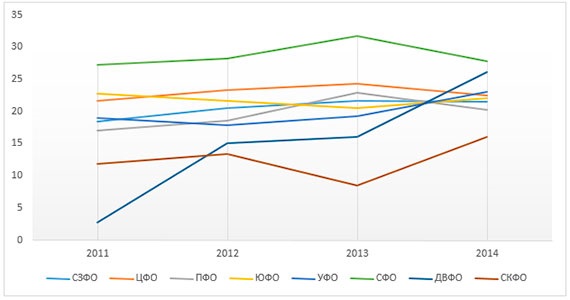

Как было сказано выше, основной объем продукции данной отрасли производится в ЦФО и ПФО – по данным Росстата, на них приходится 67-68% общего объема производства. На третьем месте с большим отставанием находится Южный федеральный округ. Такое распределение сил достигается в первую очередь за счет централизации производств крупных игроков рынка. Структура выручки и прибыли будет выглядеть подобным же образом – объем продаж b2b формируется непосредственно в регионе производства. Дистрибуция готовой продукции происходит с помощью фирменных и мультибрендовых розничных сетей, в основной массе либо не принадлежащих производителю, либо юридически обособленных от производства.

Анализ динамики показателей рентабельности по регионам показывает разнонаправленность трендов. Так, например, рентабельность продаж в ДВФО выросла с 2,8% в 2011 году до 26,1% в 2014. Значительный рост показали также УФО и СКФО. Те же самые регионы приросли и по показателю валовой рентабельности. При этом, остальные регионы показали незначительное снижение показателей.

2.2. ТЕНДЕНЦИИ И ПРОБЛЕМЫ РАЗВИТИЯ СУБЪЕКТА МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА СФЕРЫ БЫТОВОГО ОБСЛУЖИВАНИЯ НАСЕЛЕНИЯ НА ЛОКАЛЬНОМ РЫНКЕ ООО «ПРЕСТИЖ»

ООО «Престиж» – мебельная компания, которая занимается производством, оптовыми и розничными продажами мягкой мебели для дома и офиса. Предприятие создано в 1992 г.

Отдел продаж компании находится по адресу: Верх-Исетский бульвар, 13

Реквизиты ООО «Престиж»:

Юридический адрес: Екатеринбург, проспект Космонавтов 62-52

Фактический адрес: Екатеринбург, проспект Космонавтов 62-52

ИНН 7816165539; КПП 781601001; р/счет № 40702810318000002072 в ПАО «Банк ВТБ» Екатеринбург; к/счет № 30101810200000000791; БИК 044030791; ОКПО 54225250; ОКОНХ 71100, 71200.

Изначально предприятие имело небольшие производственные площади и малый штат сотрудников, но в настоящий момент компания уже достигла определенной известности, как среди российских мебельных компаний, так и среди региональных дистрибьюторов, осуществляющих продвижение продукции компании. Значительно расширилась география продаж: компания сотрудничает с более чем 50-ю магазинами города и области; кроме того, партнерами компании являются мебельные торговые фирмы по всей России – в Москве, Мурманске, Петрозаводске, Сыктывкаре, Астрахани, Сочи, Тюмени, Сургуте, Южно-Сахалинске, Якутске, Петропавловске-Камчатском и других городах (всего – более 80 фирм – оптовых покупателей, в том числе фирмы – юридические лица, закупающие у ООО «Престиж» мягкую мебель крупными партиями). Это обеспечивает предприятию коммерческий успех.

Объемы выпускаемой продукции постоянно увеличиваются, и в этом большая заслуга высококвалифицированных сотрудников, многие из которых работают в компании с момента ее основания.

Для производства мебели используются высококачественные российские и импортные материалы и комплектующие, а также разнообразные механизмы трансформации.

Компания сотрудничает с крупнейшими поставщиками обивочных тканей: ЛЭЗЕРТАЧ, АМЕТИСТ, ГАЛЕОН, ARBEN, FIT. При изготовлении мебели используется широкий спектр европейских, американских, российских флоков, шениллов, жаккардов, скотчгардов, кожзаменителей. Это высококачественные сертифицированные материалы, соответствующие текстильной моде, изысканные, практичные, с оригинальными цветовыми сочетаниями.

Ассортимент выпускаемой продукции разнообразен и включает мягкую мебель различных размеров и видов: диваны, диван-кровати, тахты, кресла.

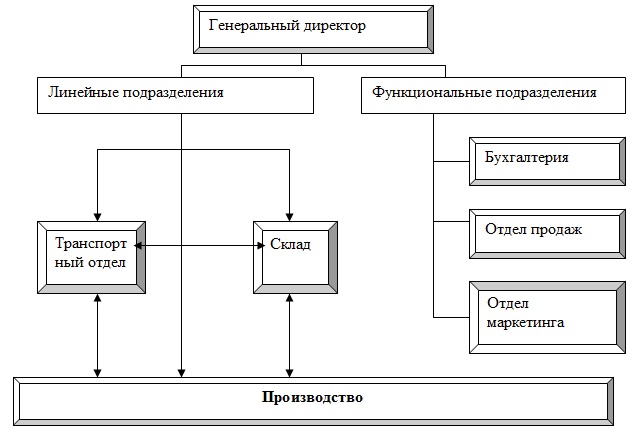

Организационная структура управления рассматриваемого предприятия принадлежит к линейно-функциональному типу. Графическое изображение организационной структуры ООО «Престиж» представлено на рисунке 8.

Организационная структура управления – линейно-функциональная и состоит из линейных подразделений, осуществляющих в организации основную работу (производство, склад, транспортный отдел); специализированных обслуживающих функциональных подразделений (бухгалтерия, отдел маркетинга, отдел продаж).

Линейные звенья принимают решения, а функциональные подразделения информируют и помогают линейному руководителю в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов для принятия конкретных решений. Функциональные службы доводят свои решения до исполнителей либо через высшего руководителя, либо (в пределах специальных полномочий) прямо. Кроме того, функциональные службы готовят варианты решения вопросов, связанных с руководством процессом производства; освобождают линейных руководителей от планирования, финансовых расчетов, материально-технического обеспечения производства.

Общая численность персонала ООО «Престиж» составляет 75 человек.

В таблице 1 представлена динамика основных экономических показателей деятельности предприятия ООО «Престиж за 2013-2015 гг.

Исходя из значений основных экономических показателей таблицы 1, работу предприятия в 2015 г. нельзя назвать успешной, поскольку существуют серьезные проблемы, требующие незамедлительного решения в ближайшем будущем. Так, например, положительной тенденцией является снижение себестоимости в 2015 г. по сравнению с 2014 г. на 263 052 руб. (на 40,5%). Однако главным образом это связано с сокращением объема услуг и как следствие – сокращение материальных и иных затрат, а не с повышением качества услуг.

Таблица 1 — Основные экономические показатели ООО «Престиж

| № | Показатели | 2013 | 2014 | 2015 | Темп прироста, % | ||

| 2014/2013 | 2015/2014 | 2015/2013 | |||||

| 1 | Выручка от реализации | 504 735 | 747 484 | 452 179 | 48,1 | -39,5 | -10,4 |

| 2 | Себестоимость | 444 258 | 649 132 | 386 080 | 46,1 | -40,5 | -13,1 |

| 3 | Валовая прибыль (убыток) | 60 477 | 98 352 | 66 099 | 62,6 | -32,8 | 9,3 |

| 4 | Коммерческие расходы | 24 082 | 22 655 | 10 022 | -5,9 | -55,8 | -58,4 |

| 5 | Управленческие расходы | 0 | 57 436 | 51 949 | 100 | -9,6 | 100 |

| 6 | Чиста я прибыль | 24 953 | 4 317 | 150 | -82,7 | -96,5 | -99,4 |

| 7 | Средне годовая стоимость активов | 59 622 | 172 113 | 318 457 | 188,7 | 85,0 | 434,1 |

| 8 | Рентабельность продаж, % | 7,2 | 2,4 | 0,9 | -66,7 | -62,5 | -87,5 |

| 9 | Рентабельность услуг, % | 13,6 | 15,2 | 17,1 | 11,8 | 12,5 | 25,7 |

| 10 | Рентабельность предприятия, % | 41,9 | 2,5 | 0,05 | -94 | -98 | -99,9 |

Выручка предприятия за тот же период снизилась на 295 305 тыс. руб. (на 39,5%), в результате чего произошло снижение валовой прибыли на 32,8%. Сокращение выручки можно объяснить значительным снижением объема предоставляемых услуг в связи с падением покупательской способности населения и снижением уровня деловой активности предприятия в кризисный период.

Наиболее отрицательным моментом явилось значительное сокращение чистой прибыли (за анализируемый период на 99,4 %.), что, прежде всего, вызвано сокращением объема продаж в 2015 г.

Кроме того, резкое снижение данного показателя связано с воздействием на ООО «Престиж кризисных факторов, поскольку в течение первого полугодия 2015 г. значительная часть денежных средств предприятия была направлена на удержание клиентов и сохранение штата.

Возникновение управленческих расходов в 2014 г. связано с появлением у предприятия арендованного офисного помещения, а также с его содержанием (приобретение офисной мебели и техники, связь, коммунальные и арендные платежи и т.п.).

Среднегодовая стоимость активов за анализируемый период увеличилась на 258 835 тыс. руб. (434,1%), однако такой рост произошел, прежде всего, вследствие увеличения запасов и дебиторской задолженности.

Снижение общей рентабельности предприятия произошло за счет уменьшения чистой прибыли на 99,4%, что свидетельствует о неэффективной деятельности предприятия и неспособности его активов порождать прибыль.

Однако стоит отметить рост показателя рентабельности услуг в течение анализируемого периода. В 2014 г. прирост данного показателя на 12,5% произошел за счет увеличения объема продаж, а в 2015 г. – снижения себестоимости.

В таблице 2 представлена структура баланса ООО «Престиж.

За анализируемый период валюта баланса ООО «Престиж увеличилась на 421,4% и в 2015 году составила 278 374 тыс. рублей. Актив баланса состоит в большей степени из оборотных активов: в 2015 г. 99,5 % (276 905 тыс. руб.) – оборотные активы и лишь 0,5 % (1 469 тыс. руб.) – внеоборотные, причем доля оборотных активов выросла за анализируемый период на 420,4% (на 223 699 тыс. руб.).

Однако такая высокая доля оборотных активов в общем объеме средств предприятия означает, что на балансе предприятия имеются большие суммы дебиторской задолженности.

Это является негативным фактором, поскольку скорость оборачиваемости текущих активов предприятия в этом случае достаточно низкая.

Наибольшая доля пассива приходится на краткосрочные обязательства, а именно на кредиторскую задолженность: в 2015 г. она составила 206 640 тыс. руб. (87% от итоговой суммы краткосрочных обязательств). Причем наибольший вес в составе кредиторской задолженности имеет задолженность перед поставщиками и подрядчиками (в 2015 г. 93,3 % или 192 847 тыс. руб.).

Таблица 2 — Анализ структуры баланса ООО «Престиж»

| Статьи баланса | 2013 | 2014 | 2015 | Темп прироста, % | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2014/2013 | 2015/2014 | 2015/2013 | |

| Актив | |||||||||

| I. Внеоборотные активы, в т.ч | 186 | 0,3 | 312 | 0,5 | 1 469 | 0,5 | 67,7 | 370,8 | 689,8 |

| — основные средства | 186 | 100 | 312 | 100 | 1 469 | 100 | 67,7 | 370,8 | 689,8 |

| II. Оборотные активы, в т.ч. | 53 206 | 99,7 | 65 541 | 99,5 | 276 905 | 99,5 | 23,2 | 322,5 | 420,4 |

| — запасы | 8 659 | 16,3 | 15 831 | 24,2 | 154 559 | 55,8 | 82,8 | 876,3 | 1685 |

| — дебиторская задолженность | 42 889 | 80,6 | 47 788 | 72,9 | 112 578 | 40,7 | 11,4 | 135,6 | 162,5 |

| — КФВ | 770 | 1,4 | 1 765 | 2,7 | 1 765 | 0,6 | 129,2 | — | 129,2 |

| — денежные средства | 888 | 1,7 | 157 | 0,2 | 4 831 | 1,8 | -82,3 | 2977 | 444,0 |

| — прочие оборотные активы | — | — | — | — | 3 173 | 1,1 | — | 100 | 100 |

| Итого актив | 53 392 | 100 | 65 853 | 100 | 278 374 | 100 | 23,3 | 322,7 | 421,4 |

| Пассив | |||||||||

| III. Капитал и резервы, в т.ч. | 11 520 | 21,6 | 36 472 | 55,4 | 40 789 | 14,7 | 216,6 | 11,8 | 254,1 |

| — уставный капитал | 10 | 0,1 | 10 | 0,1 | 10 | 0,1 | — | — | — |

| — нераспределенная прибыль (непокрытый убыток) | 11 510 | 99,9 | 36 462 | 99,9 | 40 779 | 99,9 | 216,8 | 11,8 | 254,3 |

| IV. Долгосрочные обязательства, в т.ч. | — | — | 8 300 | 12,6 | — | — | 100 | -100 | — |

| — займы и кредиты | — | — | 8 300 | 100 | — | — | 100 | -100 | — |

| V. Краткосрочные обязательства, в т.ч. | 41 872 | 78,4 | 21 081 | 32,0 | 237 585 | 85,3 | -49,7 | 1027 | 467,4 |

| — займы и кредиты | — | — | 6 842 | 32,5 | 30 945 | 13,0 | 100 | 352,3 | 100 |

| — кредиторская задолженность, всего, в т.ч. | 41 872 | 100 | 14 239 | 67,5 | 206 640 | 87,0 | -66 | 1351 | 393,5 |

| — поставщики и подрядчики | 39 080 | 93,3 | 9 267 | 65,1 | 192 847 | 93,3 | -76,3 | 1981 | 393,5 |

| — задолженность перед персоналом организации | — | — | 309 | 2,2 | 3 209 | 1,6 | 100 | 1435 | 100 |

| — задолженность перед гос. ВБФ | 2 | 0,1 | 166 | 1,2 | 1 291 | 0,6 | 8200 | 677,7 | 64 450 |

| — задолженность по налогам и сборам | 1 321 | 3,1 | 73 | 0,5 | 2 586 | 1,3 | -94,5 | 3442 | 95,8 |

| — прочие кредиторы | 1 469 | 3,5 | 4 424 | 31 | 6 707 | 3,2 | 201,2 | 51,6 | 356,6 |

| Итого пассив | 53 392 | 100 | 65 853 | 100 | 278 374 | 100 | 23,3 | 322,7 | 421,4 |

Кроме того, стоит отметить увеличение краткосрочных кредитов и займов за период 2014 – 2015 гг. на 352,2% (на 24 103 тыс. руб.). Данные явления можно объяснить тем, что значительное количество сырья и материалов для своей деятельности предприятие приобретает за счет коммерческого кредита или кредитных ресурсов банковских организаций.

Появление долгосрочных кредитов и займов у предприятия в 2013 г. может свидетельствовать о том, что предприятие направило полученные заемные средства на приобретение основных средств (их доля увеличилась за период 2014-2015 гг. на 370,8%).

Оценить платежеспособность предприятия можно на основе расчета соответствующих коэффициентов ликвидности.

В таблице 3 представлена динамика основных показателей ликвидности предприятия ООО «Престиж».

Таблица 3 — Основные показатели ликвидности ООО «Престиж»

| № | Показатель | Нормальное ограничение | 2013 | 2014 | 2015 |

| 1 | Коэффициент общей платежеспособности | 2 | 1,3 | 2,2 | 1,2 |

| 2 | Коэффициент текущей ликвидности | 1-2 | 1,3 | 3,1 | 1,2 |

| 3 | Коэффициент быстрой ликвидности | 1 | 1,1 | 2,4 | 0,5 |

| 4 | Коэффициент абсолютной ликвидности | > 0,2-0,5 | 0,04 | 0,09 | 0,03 |

Коэффициент общей платежеспособности показывает способность предприятия покрыть все обязательства всеми активами. Значение данного коэффициента в таблице соответствует нормальному лишь в 2015 г.

Коэффициент текущей ликвидности является обобщающим показателем платежеспособности предприятия. Данный коэффициент измеряет общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами. В 2013-2015 гг. значение данного коэффициента находится в пределах нормы, однако в 2014 г. он увеличился на 1,8 по сравнению с 2013 г. и составил 3,1. Такое его превышение нежелательно, т.к. может свидетельствовать о нерациональном вложении предприятием своих средств и об их неэффективном использовании.

Коэффициент быстрой ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Значение данного коэффициента в 2015 г., равное 0,5, может говорить о высоком финансовом риске, связанным, например, с тем, что предприятие окажется не в состоянии оплатить свои счета.

Показатель абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных долговых обязательств может быть при необходимости погашена за счет имеющихся денежных средств, средств на депозитных счетах и высоколиквидных краткосрочных ценных бумаг. Критическое значение коэффициента 0,2-0,3, т.е. 20-30 % краткосрочных долговых обязательств предприятие должно покрывать немедленно. Все значения данного показателя за период 2013-2015 гг. являются недопустимо низкими. Это означает, что вместо положенных 20-30%, предприятие в состоянии немедленно покрыть лишь 4%, 9% и 3% краткосрочных обязательств соответственно.

Формирование алгоритма управления дебиторской задолженностью на предприятии начинается с ее анализа. В процессе анализа необходимо изучить состав, структуру и динамику дебиторской задолженности, ее возрастную структуру, рассчитать коэффициенты оборачиваемости. Основной задачей этого анализа является оценка уровня и состава текущей дебиторской задолженности предприятия в разрезе товарного (коммерческого) и потребительского кредита.

Возможные выводы по результатам анализа долговых обязательств можно проиллюстрировать на примере данных об изменении величины дебиторской задолженности за период 2013/2015 гг., приведенных в балансе ООО «Престиж» (табл. 4).

Таблица 4 — Анализ состава и динамики дебиторской задолженности

| № | Показатель | 2013 | 2014 | 2015 | Изменения, тыс. руб., 2015/2014 | Изменения, тыс. руб., 2015/2013 | ||

| +,-, тыс. руб. | Темп прироста, % | +,-, тыс. руб. | Темп прироста, % | |||||

| 1 | Дебиторская задолженность, в том числе: | 42 889 | 47 788 | 112 578 | 64 790 | 135,6 | 69 689 | 162,5 |

| 2 | Покупатели и заказчики | 42 641 | 44 253 | 82 591 | 38 338 | 86,6 | 39 950 | 93,7 |

| 3 | Авансы выданные | 210 | 2 616 | 12 351 | 9 735 | 372,1 | 12 141 | 5 781,4 |

| 4 | Прочая | 38 | 919 | 17 636 | 16 717 | 1 819,0 | 17 598 | 46 310,5 |

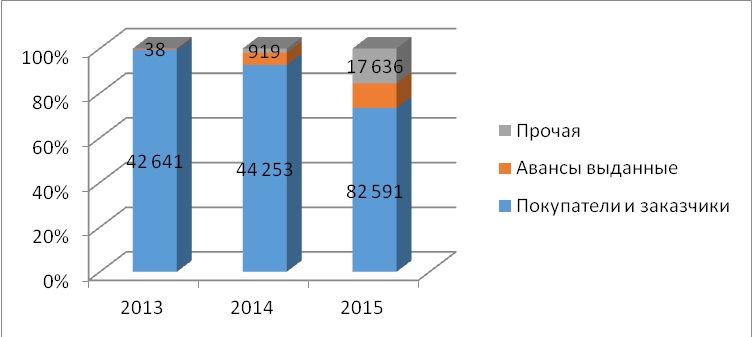

Проанализировав данные таблицы 4, можно сделать выводы, что за период 2013-2015 гг. дебиторская задолженность на предприятии выросла почти на 70 000 тыс. руб. (на 162,5%). Наибольший прирост в абсолютном измерении имеет задолженность покупателей и заказчиков (почти на 40 000 тыс. руб.). Данный прирост можно объяснить ростом цен на услуги и продукцию предприятия, вызванным инфляционными процессами, однако главной причиной является расширение взаимодействия с контрагентами и увеличение их количества.

Сумма выданных авансов за анализируемый период 2013-2015 гг. выросла более чем на 12 000 тыс. руб. Такой элемент задолженности как выданные авансы появляется обычно за счет того, что предприятие приобретает товары у контрагентов-поставщиков не на условиях предоплаты, а на условиях, когда оплата производится за несколько дней до факта отгрузки. Возросший объем выданных авансов, в основном в счет приобретения материально-производственных запасов, связан с увеличением объемов производства предприятия и расширением ассортимента продукции.

Таким образом, анализ данных таблицы 8 показал, что уровень дебиторской задолженности на предприятии остается довольно высоким, что может вызвать ряд негативных явлений: риск несвоевременного погашения обязательств, ухудшение текущей ликвидности предприятия, снижение финансовой устойчивости, предпосылки для появления кредиторской задолженности и т.д. Для предотвращения подобных явлений на предприятии необходимо внедрение комплекса мер, связанных с оптимизацией размера и обеспечением инкассации задолженности покупателей за товары, работы, услуги.

На рисунке 9 представлена структура дебиторской задолженности и удельный вес ее статей.

Из рисунка 9 видно, что основной вес в структуре дебиторской задолженности в 2013/2015 гг. занимала такая статья, как задолженность покупателей и заказчиков: в 2013 г. ее доля составляла 99% от общей суммы дебиторской задолженности, однако к 2015 г. снизилась до 73,4%. Это объясняется тем, что значительный объем товаров и услуг предприятие реализует на условиях рассрочки платежа, при этом постоянно расширяя круг потенциальных покупателей и заказчиков.

Сокращение статьи «расчеты с покупателями и заказчиками» сопровождалось увеличением доли выданных авансов – в 2015 г. они занимали почти 11% от общей суммы задолженности, и прочей дебиторской задолженности (в 2015 г. 15,7%). В данную статью ООО «Престиж» входят налоговые отчисления, задолженность материально ответственных лиц в результате выявленных недостач.

В процессе анализа необходимо изучить возникновения дебиторской задолженности по срокам. Такой анализ позволяет предприятию осуществить следующее: разработать оптимальную политику управления дебиторской задолженностью и в том числе отсрочки платежа; более точно прогнозировать поступление денег в виде оплаты этой задолженности; выявить направления взыскания задолженности и наметить соответствующие меры, тактику; получить четкое представление о качестве дебиторской задолженности; создать резерв по сомнительным долгам.

Структура дебиторской задолженности ООО «Престиж» по срокам возникновения, представленная в виде реестра старения, отображена в таблице 5. Информация о структуре получена из обобщенных данных отчетов программы бухгалтерского учета 1С. По данным таблицы 5 можно сделать вывод, что наибольший удельный вес на предприятии имеет дебиторская задолженность свыше 30 дней, в 2015-м году она составляет 44,6% (50 188 тыс. руб.) от общей суммы задолженности, причем ее доля постепенно растет.

Таблица 5 — Анализ дебиторской задолженности

| Срок | на 01.01.2014 г. | на 01.01.2015 г. | на 01.01.2016 г. | |||

| возникновения, дни | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % |

| 0-30 | 20 616 | 48,1 | 15 809 | 33,1 | 10 611 | 9,4 |

| 31-60 | 13 060 | 30,5 | 17 048 | 35,7 | 50 188 | 44,6 |

| 61-90 | 6 998 | 16,2 | 11 525 | 24,1 | 43 618 | 38,7 |

| Свыше 90 | 2 215 | 5,2 | 3 406 | 7,1 | 8 161 | 7,3 |

| Итого | 42 889 | 100 | 47 788 | 100 | 112 578 | 100 |

Доля «молодой» задолженности (в течение 30 дней) в течение анализируемого периода, наоборот, существенно снизилась и к 2015 г. составила всего 9,4% (10 611 тыс. руб.).

На предприятии имеется также задолженность с довольно длительным сроком возникновения, что может быть свидетельством ослабления финансового контроля на предприятии. Так, сумма дебиторской задолженности свыше 90 дней за анализируемый период выросла на 2,1% и в 2014 г. составила 8 161 тыс. руб., поэтому предприятию необходимо приложить усилия, чтобы взыскать эту задолженность в ближайшее время, так как это может привести к ее списанию на уменьшение доходов предприятия, в связи с истечением срока исковой давности.

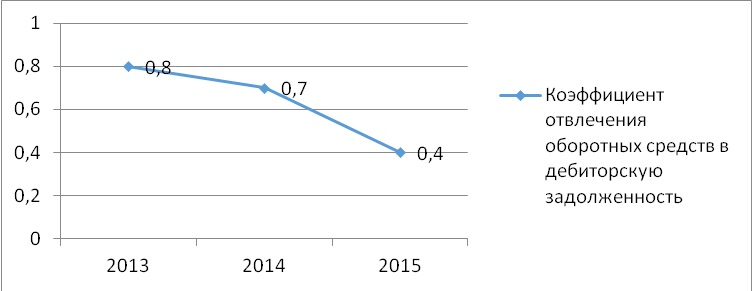

Изменение доли дебиторской задолженности в структуре оборотных активов можно представить в виде коэффициента отвлечения оборотных активов, который позволяет контролировать влияние отвлечённых из оборота средств на производственный процесс и величину ликвидных активов. Значения данного показателя и его динамика представлены в таблице 6 и рисунке 10.

Таблица 6 — Динамика изменения коэффициента отвлечения оборотных средств в дебиторскую задолженность

| Наименование показателя | 2013 | 2014 | 2015 |

| 1. Сумма дебиторской задолженности на начало года, тыс. руб. | 42 889 | 47 788 | 112 578 |

| 2. Сумма оборотных активов на начало года, тыс. руб. | 53 392 | 65 853 | 278 374 |

| Коэффициент отвлечения оборотных средств в дебиторскую задолженность | 0,8 | 0,7 | 0,4 |

Из рисунка 10 видно, что доля дебиторской задолженности в структуре оборотных активов снизилась за анализируемый период с 80% до 40%.

Однако данные таблицы 6 показывают, что снижение данного показателя не отражает реальной экономической ситуации на предприятии, поскольку уменьшение доли дебиторской задолженности произошло на фоне увеличения оборотных активов предприятия на 224 982 тыс. руб., что может означать своевременность расчетов дебиторов по своим долгам.

Доля дебиторской задолженности в оборотных активах предприятия по-прежнему остается высокой, что снижает мобильность имущества предприятия и отрицательно сказывается на его деятельности, т.к. отвлечённые средства могли бы обеспечить дополнительный прирост активов при их вложении в иную сферу.

Важным этапом в процессе анализа дебиторской задолженности является анализ ее оборачиваемости, который дает информацию о скорости обращения дебиторской задолженности за определенный период времени. В ООО «Престиж» отсутствует долгосрочная дебиторская задолженность, расчет осуществляется только по краткосрочной дебиторской задолженности. Необходимые расчеты произведены посредством формул, представленных в первой главе дипломной работы, и приведены в таблице 7.

Таблица 7 — Оборачиваемость дебиторской задолженности

| Показатели | 2013 | 2014 | 2015 |

| 1. Выручка-нетто, тыс. руб. | 504 735 | 747 484 | 452 179 |

| 2. Среднее значение дебиторской задолженности | 45 338,5 | 80 183 | 116 568,5 |

| Коэффициент оборачиваемости дебиторской задолженности (1/2) | 11,1 | 9,3 | 3,9 |

Как видно из таблицы 7 оборачиваемость дебиторской задолженности за анализируемый период значительно снизилась с 11,1 до 3,9 оборотов в год. Это связано с двумя факторами: снижением выручки и увеличением предприятием объема продаж товаров с условием отсрочки платежа. Такая ситуация крайне неблагоприятна для предприятия, так как отвлекаются средства из оборота, увеличиваются издержки финансирования, а затраты у предприятия итак велики.

Кроме этого снижение данного показателя за период на 7,2 оборотов может говорить о нарушении платежной дисциплины покупателей, увеличении ими сроков погашения задолженности, что является следствием неверной финансовой политики предприятия в отношении избирательности и оценки дебиторов, недостаточности контроля текущей дебиторской задолженности финансовыми службами предприятия.

Анализ кредиторской задолженности, равно как и дебиторской, предшествует первоначальным этапам ее управления. В рамках анализа рассчитывается изменение ее объема в динамике. Увеличение кредиторской задолженности за ряд лет может говорить об увеличении доверия к предприятию как к надежному в расчетах и платежах партнеру. Но наличие просроченной кредиторской задолженности свидетельствует о неплатежеспособности предприятия.

Таблица 8 — Анализ состава и динамики кредиторской задолженности

| № | Показатель | 2013 | 2014 | 2015 | Изменения, тыс. руб., 2014/2013 | Изменения, тыс. руб., 2015/2014 | ||

| +,-, тыс. руб. | Темп прироста, % | +,-, тыс. руб. | Темп прироста, % | |||||

| 1 | Кредиторская задолженность, в т.ч: | 41872 | 14239 | 206640 | -27 633 | -66 | 192 401 | 1 351,2 |

| 2 | Задолженность перед поставщиками и подрядчиками | 39 080 | 9 267 | 192 847 | -29 813 | -76,3 | 183 580 | 1 981,0 |

| 3 | Задолженность перед персоналом организации | 0 | 309 | 3209 | 309 | 100 | 2 900 | 938,5 |

| 4 | Задолженность перед гос. внебюджетными фондами | 2 | 166 | 1 291 | 164 | 8 200 | 1 125 | 677,7 |

| 5 | Задолженность по налогам и сборам | 1 321 | 73 | 2 586 | -1 248 | -94,5 | 2 513 | 3 442,5 |

| 6 | Прочие кредиторы | 1 469 | 4 424 | 6 707 | 2 955 | 201,2 | 2 283 | 51,6 |

Анализ состава и динамики кредиторской задолженности представлен в таблице 8. Данные таблицы 8 показывают, что динамика кредиторской задолженности не является однонаправленной, а размер внутреннего долга сильно колеблется. Если в 2013 г. общая сумма кредиторской задолженности уменьшилась на 66% по сравнению с 2013 г., то в 2015 г. уже можно наблюдать увеличение всех статей кредиторской задолженности по сравнению с 2014 г. на 192 401 тыс. руб.

Анализ выявил, что увеличение объема кредиторской задолженности было достигнуто за счет возрастания задолженности перед поставщиками и подрядчиками, сумма которой в 2015 г. выросла на 183 580 руб. по сравнению с 2014 г. Задолженность перед персоналом организации в 2015 г. выросла на 938,5%. Присутствие таких пассивов как задолженность по налогам и сборам говорит о ведении в организации активной налоговой политики. В 2015 г. абсолютный прирост данной статьи составил 2 513 руб.

Таким образом, анализ данных таблицы 8 показал, что уровень кредиторской задолженности на предприятии остается довольно высоким, а это может отрицательно сказаться на его финансовом состоянии. Из-за несвоевременного погашения кредиторской задолженности у предприятия могут возникнуть проблемы с поставщиками в виде штрафных санкций, с персоналом, с налоговой системой. Поэтому необходим тщательный контроль над состоянием кредиторской задолженности с точки зрения ее величины, структуры и сроков погашения.

Анализ структуры кредиторской задолженности за 2013/2015 гг. представлен в таблице 9.

Таблица 9 — Структура кредиторской задолженности

| № | Показатель | 2013 | 2014 | 2015 | |||

| тыс. руб. | %. | тыс. руб. | % | тыс. руб. | % | ||

| 1 | Кредиторская задолженность, в том числе: | 41 872 | 100 | 14 239 | 100 | 206 640 | 100 |

| 2 | Задолженность перед поставщиками и подрядчиками | 39 080 | 93,3 | 9 267 | 65,1 | 192 847 | 93,3 |

| 3 | Задолженность перед персоналом организации | — | — | 309 | 2,2 | 3 209 | 1,6 |

| 4 | Задолженность перед гос. внебюджетными фондами | 2 | 0,005 | 166 | 1,2 | 1 291 | 0,6 |

| 5 | Задолженность по налогам и сборам | 1 321 | 3,2 | 73 | 0,5 | 2 586 | 1,3 |

| 6 | Прочие кредиторы | 1 469 | 3,5 | 4 424 | 31,1 | 6 707 | 3,2 |

Как показывают данные таблицы 9, основной вес в структуре кредиторской задолженности предприятия на протяжении всего исследуемого периода занимает задолженность перед поставщиками и подрядчиками (в 2013 г. и в 2015 г. — 93,3% от общей суммы), что обусловлено производственной спецификой деятельности предприятия.