или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.2 Анализ текущего состояния российского рынка системы Интернет-банкинг

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

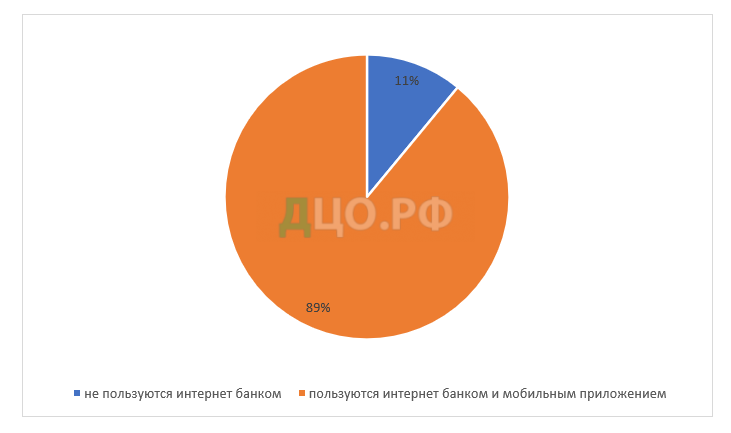

Постоянно нарастающая между банками конкуренция, стимулирует российские банки к поиску альтернативных методов обслуживания клиентов, которые способны сокращать время на проведение операций, ценное для клиентов, а также экономить ресурсы банка. По этой причине в последние годы все более широкое распространение на рынке банковских услуг получает дистанционное банковское обслуживание. Чаще всего, под дистанционным банковским обслуживанием понимают совокупность банковских услуг, совершаемых по счету и предоставляемых на основании распоряжения клиента без необходимости посещения офиса банка. На территории России, в связи со значительной площадью страны, особенно актуально развитие электронного банкинга. Это решает не только экономические проблемы банковского сектора, но и социальные, так как с появлением дистанционного обслуживания банковские услуги и продукты становятся в большей степени доступными для клиентов. Рынок интернет-банкинга для физических лиц на данном этапе нельзя назвать полностью насыщенным, некоторые банки все ещё не предоставляют такую услугу. Однако, рынок развивается, и в скором времени интернет-банкинг станет одним из ведущих направлений развития многих банков в России. Из года в год количество банков с дистанционным обслуживанием растет, появляется больше возможностей, операций и дополнительных сервисов. 97% российских пользователей интернета являются также клиентами российских банков как частные лица, то есть имеют хотя бы одну банковскую карту, счет, вклад или непогашенный кредит 75% клиентов банков, пользующихся интернетом, используют хотя бы один канал дистанционного доступа к своим картам, счетам и другим банковским продуктам. Наиболее популярный дистанционный канал банковского обслуживания — интернет-банк. Хотя бы одним интернет-банком пользуются 35,4 млн человек, или 65% всех российских интернет- пользователей[1] (Рисунок 8).

Число банковских клиентов, использующих интернет-банк для физических лиц за год увеличилось на 52% . Стоит также отметить, что 40% пользователей интернет-банкинга пользуются интернет-банкингом в двух и более российских банках.

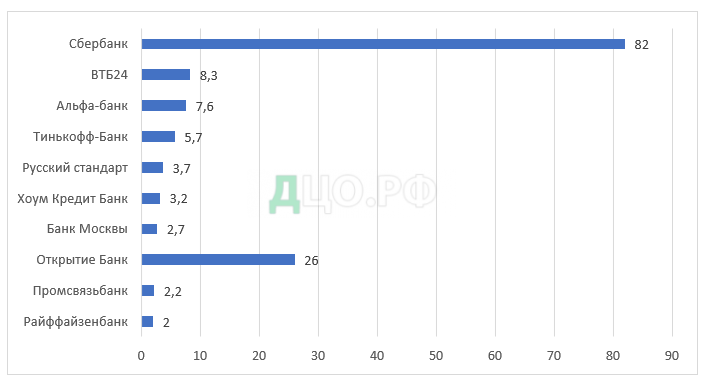

Самое большое число пользователей на территории РФ имеет интернет-банк Сбербанк Онлайн: его клиентами являются 27,5 млн человек, что составляет 82,5% от общего числа пользователей интернет-банкинга в России. Менее популярны среди пользователей услуги таких интернет-банков как ВТБ24-Онлайн, Альфа-Клик и интернет-банк Тинькофф, которыми пользуются 8%, 7% и 5% пользователей интернет-банкинга на территории России. Все перечисленные банки предоставляют возможность моментальной оплаты различных услуг, однако лидером по осуществлению платежей в налоговые и муниципальные органы является Сбербанк. Продажа и покупка драгоценных металлов через интернет (открытие металлического счета) доступна в полном объеме только в Сбербанке. Сведения по числу пользователей представлены на рисунке 9.

Таким образом, можно сделать вывод, что Сбербанк, ВТБ 24 и Альфа — Банк являются безусловными лидерами рынка дистанционного банковского обслуживания. При этом каждый банк имеет свои преимущества и недостатки в проанализированных интернет — банках и мобильных банках. Сбербанк намного превосходит оппонентов по количеству пользователей, этот фактор связан с более развитой филиальной сетью.

По данным исследования, самыми эффективными интернет-банками с точки зрения наличия функций и удобства интерфейсов по результатам исследования были признаны интернет-банки Промсвязьбанка, Тинькофф Банка, Альфа-Банка, Запсибкомбанка и МДМ банка. Промсвязьбанк за счет запуска новой версии интернет-банка с обновленным интерфейсом и новыми функциями улучшил оценки по функциональности и удобству пользования, опередив интернет-банк Тинькофф Банка, который занимал первую строчку рейтинга предыдущие два года.

Хорошие результаты после запусков новых версий интернет-банков показали

Запсибкомбанк (занял 4-е место, ранее в исследовании не участвовал), МДМ Банк (переместился с 26-го места на 5-е) и Банк Траст (переместился с 31-го места на 9-е).

Таблица 1 Рейтинг эффективности интернет-банков для частных лиц (составлено автором по материалам Internet Banking Rank 2016)

| Позиция в рейтинге | Интернет-банк | Итоговая оценка эффективности интернет-банка (по шкале от 0 до 100 баллов)** |

| 1. | Промсвязьбанк | 79,8 (8,2 / 4,1) |

| 2. | Тинькофф Банк | 79,5 (7,9 / 4,2) |

| 3. | Альфа-Банк | 78,3 (7,9 / 4,1) |

| 4. | Запсибкомбанк | 72,5 (7,5 / 3,8) |

| 5. | МДМ Банк | 69,7 (6,4 / 4) |

| 6. | Банк Санкт-Петербург | 68,5 (7,4 / 3,5) |

| 7. | Банк Москвы | 67,5 (6,5 / 3,8) |

| 8. | Московский Кредитный Банк | 64,3 (6,6 / 3,5) |

| 9. | Банк Траст | 63,9 (6 / 3,7) |

| 10. | Банк Русский Стандарт | 63,8 (6,5 / 3,5) |

| 11. | УБРиР | 63,6 (6,7 / 3,4) |

| 12. | Сбербанк | 62,5 (6 / 3,6) |

| 13. | Банк Уралсиб | 61,1 (5,4 / 3,7) |

| 14. | АК Барс | 57,1 (5,4 / 3,4) |

| 15. | ВТБ 24 | 56,8 (5,6 / 3,3) |

В скобках оценка функциональных возможностей интернет-банка по шкале от 0 до 10 баллов и оценка удобства пользования по шкале от 1 до 5 баллов

Лучшие российские интернет-банки предлагают своим пользователям широкие возможности оплаты различных услуг, внутрибанковских и межбанковских переводов, открытия вкладов, заказа карт и других банковских продуктов онлайн, возможности для анализа персональных расходов и удобный интерфейс для совершения повторяющихся операций.

Дистанционное банковское обслуживание в России имеет большие перспективы развития. Наибольший потенциал роста сохраняется в мобильном и интернет-банкинге. Вместе с количественным ростом, большое значение приобретает повышение качества сервисов ДБО. К основным тенденциям в сфере ДБО можно отнести рост числа мобильных приложений для различных платформ, рост дополнительных сервисов в системах ДБО, развитие омниканальности и комплексности ДБО, использование сервисов ДБО в качестве инструмента привлечения клиентов и места продаж банковских продуктов, расширение функционала всех форм ДБО

Развитие мобильного и интернет-банкинга в России имеет огромный потенциал, об этом свидетельствует значительный рост численности пользователей дистанционного банкинга, а также рост торговых интернет-площадок, развитие информационных технологий и мобильных средств связи. Однако, одним из факторов, сдерживающих развитие дистанционного банковского обслуживания может стать нежелание россиян принимать новшества и пользоваться привычными и традиционными способами оплаты услуг и проведения операций непосредственно в отделении банка, а также низкий уровень компьютерной грамотности у старшего поколения и невысокий уровень финансовой грамотности в целом по стране.[1]

Подводя итоги анализа, можно сделать вывод о том, что одним из главных факторов, который может тормозить развитие мобильного банка и интернет банкинга – это сомнение пользователей в достаточном уровне безопасности проведения дистанционных операций. Эти опасения не безосновательны, так как именно с развитием дистанционного банковского обслуживания и появлением мобильного и интернет-банка участились случаи мошенничества и хищения средств со счетов пользователей. Чтобы решить эту проблему, клиентам стоит помнить об элементарных правилах безопасности пользования банковскими картами и хранить в секрете свои личные данные. Банки, в свою очередь, для решения этой проблемы предоставляют своим клиентам рекомендации по обеспечению сохранности критичной информации, необходимой для работы с системой интернет-банкинга. Также у банков существуют механизмы выявления и предотвращения мошеннических операций.

Стоит также отметить, что постоянное развитие электронного банковского обслуживания и поддержания его безопасности требует от банков серьезных финансовых вложений. Очень важно и дальше продолжать развивать эти системы, вовремя находить и устранять лазейки мошенников, ведь на сегодняшний день уровень защищенности клиентских данных в системе электронного банкинга определяется в большей степени тем, насколько банк и клиент позаботились об обеспечении сохранности и безопасности персональных данных.

3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ИНТЕРНЕТ-БАНКИНГ В ДЕЯТЕЛЬНОСТИ ПАО «СБЕРБАНК»

3.1 Общая технико-экономическая характеристика банка

Сбербанк России создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР» в 1991г. Центральныйбанк Российской Федерации считаетсяакционером и учредителем Сбербанка России, он владеет 50% уставного капитала, плюс одна голосующая акция. Остальными 49% акций владеют международные и Российские инвесторы.С 1996 года на Российских биржевых площадках котируются обыкновенные и привилегированные акции банка. Так же можно сказать, что на Лондонской фондовойбирже котируются депозитные расписки, на Французской фондовой бирже и на внебюджетном рынке США котируются Американские депозитарные расписки(АДР).Зарегистрирован Сбербанк России в Центральном Банке Российской Федерации 20 июня 1991 года.Регистрационный номер–1481.Уставный капитал на сегодняшний день в ПАО «Сбербанка России» составляет более 67 млрд. рублей. Который состоит из 21 млрд. обыкновенных акций и около 1 млрд.привилегированных акций(номинал акции равен 3 рубля).Банк является юридическим лицом, него большая филиальная сеть, которая составляет единую систему Сбербанка России.Сбербанк сейчас именуют кровеносной системой русской экономики, третьей частью ее банковской системы. Банк выделяет и дает работу и ключ дохода всякой 150-й русской семье. 28,6% общих банковских активов (по состоянию на 1 ноября 2013 года) приходится на долю фаворита Русского банковского дела.Банк считается главным кредитором русской экономики, он занимает, основную долю на рынке вкладов. В 2015 году на его долю приходится 43,3% вкладов населения, 32,7% кредитов юридическим лицам и 32,7% кредитов тесным физическим лицам. За этапом предложениями Сбербанка используют в пределах 11 млн. человек и лишь только в РФ численность покупателей выше 111 млн. (по состоянию на 2015 г.). Для розничных покупателей диапазон предложений Сбербанка довольно широкий: от классических депо и всевозможных обликов кредитования до банковских карт, валютных переводов, банковского страхования и брокерских предложений .Созданные для эффективной оценки кредитных рисков и обеспечения кредитного портфеля, выдаются кредиты по «Кредитнойфабрике».Сбербанк жаждет создавать сервис покупателей более комфортным, прогрессивным и технологичным, с каждым годом все больше улучшаются способности электронного управления счетами покупателей. В банке сделана система удаленных каналов сервиса, в которую входят:-«Сбербанк Онлайн» (более 10 млн интенсивных активных пользователей);-мобильные приложения «Сбербанк Онлайн» для телефонов (более 95 тыс. интенсивных пользователей)-«Мобильный банк» (более 78 млн интенсивных пользователей).-1 из огромнейших в мире сеток банкоматов и терминалов самообслуживания (более 158 тыс. устройств).На сегодняшний день Сбербанк является крупнейшим эмитентом кредитных и дебетовых карт.Созданный Сбербанком и BNP Paribasсовместный банк, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования».Более 1 млн.предприятий среди клиентов Сбербанка.Сбербанк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 20% корпоративного кредитного портфеля банка. А оставшаяся часть (80%) приходится на кредитование крупнейших корпоративных клиентов. Работники Сбербанка –это команда, в которую входят более 250 тыс. квалифицированных сотрудников, работающих над превращением банка в лучшую сервисную компанию с продуктами и услугами мирового уровня.[2] Сбербанк стремительно улучшается и трансформируется в крупнейший институт, так как очень стремительно развивается .В последние годы Банк расширил свое международное присутствие. Сбербанк имеет филиалы, как в странах СНГ, так ив девяти странах Центральной и Восточной Европы и в Турции. В 2012 году была завершена сделка по покупке DenizBank и стала крупнейшим приобретением за последнюю историю Банка. Сбербанк России также имеет представительства в Германии и Китае, филиал в Индии, управляет SberbankSwitzerland AG. Запуск бренда Сбербанка в Европе состоялся в 2014 году .На сегодняшний день Сбербанк единственный российский банк, который входит в топ-50 крупнейших банков мира. Он опубликован в журнале и является крупнейшим банком мира в рейтинге топ-1000. Поднявшись на 16 позиций Сбербанк занял 33место,по сравнению с предыдущим годом. А по рентабельности активов Сбербанк стоит на 1 месте в мире. В рейтинге мировых брендов Сбербанк занял 64 место в 2015годуи был опубликован консалтинговой компании Brand Finance. Стоимость бренда Сбербанка оценена в $14,16млрд.,за год она выросла почти на $3,4 млрд. Тем самым Сбербанк признан самым дорогим брендом России.

3.2 Место ПАО «СБЕРБАНК» на Российском рынке системы интернет-Банкинг

ПАО «Сбербанк» сегодня — явный лидер банковского сектора, его доля составляет около трети всей банковской системы России. Это, своего рода, кровеносная система российской экономики.

Сбербанк России занимает лидирующую позицию на рынке вкладов. На его долю приходится 46,4% вкладов населения страны, 34,7% кредитов физическим лицам и 33,9% кредитов юридическим лицам.

ПАО «Сбербанк» сегодня — это широчайшая сеть территориальных банков и отделений по всей стране, а также представительствами за рубежом.

Только Сбербанк России имеет более 110 млн. клиентов на территории страны, и около 11 млн. человек за рубежом.

Шагая в ногу с современными тенденциями рынка, и ориентируясь на передовые технологии, ПАО «Сбербанк» предлагает максимально широкий спектр услуг для розничных клиентов: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Стремясь обеспечить более доступное и удобное обслуживание своим клиентам, Сбербанк России с каждым годом развивает возможности дистанционного банковского обслуживания. В банке создана целая система удаленных каналов, в которую входят:

- Система Интернет-банкинга «Сбербанк ОнЛ@йн» (более 13 млн. активных пользователей);

- Приложения «Сбербанк ОнЛ@йн» для смартфонов (более 1 млн. активных пользователей);

- SMS-сервис «Мобильный банк» (более 17 млн. активных пользователей);

- Крупнейшая в России сеть банкоматов и терминалов самообслуживания (более 90 тыс. устройств).

Сбербанк России обслуживает также и различные группы корпоративных клиентов, включая, как малый и средний бизнес, так и крупный.

Таким образом, на сегодняшний день Сбербанк России — это мощный современный банк, который стремительно трансформируется в один из крупнейших мировых финансовых институтов.[3]

3.3 Перспективы совершенствования системы Интернет-банкинга в деятельности ПАО «Сбербанк»

Сегодня в условиях высокого темпа развития банковского сегмента, Интернет-банкинг, и автоматизированные информационные системы в целом, оказывают существенное влияние на прибыльность кредитных организаций, их конкурентоспособность и привлекательность для клиентов. Поэтому всё большее внимание банки уделяют совершенствованию и внедрению новых разработок в системе Интернет-банкинг.

На сегодняшний день система «Сбербанк ОнЛ@йн» является самой популярной среди населения страны, предоставляя широчайших спектр банковских услуг. Однако, учитывая высокую динамику информационно-технологического прогресса, растущую конкурентность между кредитными организациями, а также возрастающие потребности клиентов, Сбербанк России старается идти в ногу со временем. Чтобы удержать лидирующую позицию, банк вынужден непрерывно совершенствовать свою систему Интернет-банкинг.

К основным направлениям совершенствования системы «Сбербанк ОнЛ@йн» относятся:

- Использование IT-аутсорсинга;

- Применение облачных технологий;

- Омникальность (бесшовная интеграция различных сервисов ДБО);

- Расширение клиентской базы за счет персонализации;

- Повышение качества и безопасности системы.

IT-аутсорсинг (IT outsourcing) — это вид услуг, который подразумевает передачу заказчиком своих функций по поддержке IT-инфраструктуры в специализированную IT-компанию.

В настоящее время использование IT-аутсорсинга в банковской сфере широко распространено. Это дает банкам много плюсов. Главное, что получает банк при переходе на IT-аутсорсинг, — это возможность сконцентрировать основные усилия на профильной деятельности, не выполняя поддерживающие функции. IT-аутсрсинг дает возможность быстро и эффективно решать IT-задачи и реализовывать IT-проекты.

Таким образом, направляя свою IT-инфраструктуру на поддержку узкопрофильным IT-компаниям, у банка появляются возможности сократить свои расходы на обслуживание IT-инфраструктуры и повысить ее стабильность.

Для совершенствования системы Интернет-банкинг в последнее время стало распространено использование виртуальных «облаков». Облачные технологии активно продвигаются в сфере автоматизации и визуализации IT-процессов и являются перспективным направлением в банковской сфере в целом.[4]

Облачные технологии подразумевают, что вместо приобретения и установки собственных серверов для запуска приложений можно арендовать серверы у других компаний, к примеру, Microsoft, Amazon, Google и др. Для запуска приложений через сеть Интернет осуществляется управление серверами, притом банк платит только за их реальное использование для обработки и хранения информации.

На современном этапе в российской банковской сфере получили распространение, как частные, так и публичные «облака».

Честное, или приватное, «облако» — это IT-инфраструктура, которая контролируется и эксплуатируется одним банком. В свою очередь банк может самостоятельно управлять «облаком» или перепоручить это внешней организации. Публичное «облако» представляет собой инфраструктуру, которая одновременно используется несколькими кредитными организациями. Данный тип «облаков» предоставляет легкий и доступный способ развертывания необходимых банковских систем с большими возможностями расширения.[5]

По мнению многих экспертов, существует несколько факторов, которые способствуют скорому распространению облачных технологий в банковской сфере. В первую очередь, увеличивается количество операций, совершаемых банком, что способствует его укреплению в данном сегменте рынка. Во-вторых, современное состояние банковской системы вызывает необходимость более точно предсказывать риски и последствия реализации IT-проектов банка, а облачные технологии способствуют снижению рисков. В-третьих, применение «облаков» существенно уменьшает издержки банка, связанные с вычислительными ресурсами.

Таким образом, однозначно можно констатировать, что облачные технологии дают возможность банкам более мобильно и эффективно реализовывать свои IT-проекты и оценивать риски новых продуктов. К тому же в условиях жесткой конкуренции и непростой ситуации в банковской сфере, банкам необходимо внедрять в свою деятельность передовые информационные технологии.

Еще одним перспективным направлением развития системы Интернет-банкинг является омникальность различных каналов дистанционного банковского обслуживания. Под омникальностью понимается бесшовная интеграция таких систем, как Интернет-банкинг, мобильные приложения, контакт-центры и банкоматы. Следовательно, если мультиканальное обслуживание предполагало предоставление банковских услуг через совокупность каналов, то омникальность предполагает построение единой среды обслуживания клиентов, когда каналы становятся лишь различными точками соприкосновения с единой централизованной платформой банка.

Таким образом, происходит слияние традиционных форм банковского обслуживания с удаленными. Омникальность каналов обслуживания способствует и более быстрому проникновению новых банковских продуктов и услуг на рынок, что способствует повышению уровня продаж.

Современные системы Интернет-банкинг рассматриваются банками не только как источник дохода, но и способ увеличения клиентской базы. Сегодня российские клиенты выбирают банки не только по тарифным ставкам, но и по удобству пользования и простоте интерфейса. Привлечению и удерживанию клиентов способствует разработка и внедрение новых концептов в систему Интернет-банкинг.

Один из таких концептов, набирающий популярность и у банков, и у их клиентов, — это персональный финансовый менеджер (ПФМ). Данная совокупность функций направлена на управление личными финансами клиента и содержит следующие функции:

- Категоризация расходов;

- Управление бюджетами по категориям;

- Цели сбережений;

- Предстоящие расходы;

- Календарный график доходов и расходов.[6]

В конце 2015 года Сбербанк России внедрил «пилотную» версию подобного концепта, под названием «Мои финансы». Основные мотивы внедрения персонального финансового менеджера заключаются в следующей логической цепочке:

- На первом этапе ПФМ предоставляет клиенту набор информационных сервисов (категории затрат, предстоящие расходы, календарный график доходов и расходов), которые способствуют повышению его финансовой грамотности и лояльности выбранному банку;

- На втором этапе клиент начинает пользоваться активными функциями (бюджетирование, цели накопления и прочее), всё больше вовлекаясь в планирование собственных доходов и расходов. На этом этапе, собрав максимальную информацию о клиенте, банк может предоставить адресную поддержку каждому клиенту.

- На третьем этапе связь банка и клиента становится сильнее, так как клиент осознает, что уже много времени и усилий он уделил ПФМ банка. Более того, на данном этапе появляется возможность агрегировать в системе одного банка сведения по активам в других банках. Так со временем у клиента появляется едина точка входа для анализа своих финансовых активов.

Однако на сегодняшний день данная функция в системе «Сбербанк ОнЛ@йн» обладает лишь ограниченным набором возможностей и требует существенных доработок. Так, на данный момент времени специалистами Сбербанка России проводятся разработки по внедрению нового сервиса — «Копилка сбережений». По замыслу проекта, клиент в системе «Сбербанк ОнЛ@йн» может открыть специальный депозитный счет, на который будет перечисляться произвольно установленная им сумма в % от пополнений или же расходов. Таким образом, пользователи этого сервиса ПФМ получат возможность «автоматически» копить денежные средства на приобретение различных товаров и услуг[7].

Другой концепт в области развития системы Интернет-банкинг — это геймификация, которая стала мощным трендом развития розничных систем облуживания клиентов. Примерами такого концепта являются:

- Встроенные мини-игры в системе Интернет-банкинг;

- Системы баллов лояльности;

- Публикация элементов финансового мира клиента в социальных сетях;

- Измерители финансового здоровья, система наград и пр.;

- Сценарии доступности функционала в зависимости от действий пользователя.

Основной мотив внедрения элементов геймификации в систему Интернет-банкинг — это стремление вовлечь и удержать клиентов во взаимодействии с банком через сеть Интернет.

Таким образом, внедрение новых концептов, превращающих стандартную систему «Сбербанк ОнЛ@йн» во что-то увлекательное, нуждается в тщательной подготовке в области реализации и в изучении ожиданий клиентов. Важно, чтобы эта система была популярна у клиентов и приносила прибыль банку.

Безопасность — ключевой вопрос, волнующий всех пользователей системы Интернет-банкинг. Поэтому банки традиционно уделяют этой проблеме особое внимание. В частности, таким аспектам, как процесс аутентификации; подтверждения пользователем выполненных операций; получения уведомлений о выполненных действиях; использование электронной подписи.

В целях снижения риска мошеннического взлома, в системе Интернет-банкинг целесообразно непрерывно внедрять новые инструменты защиты. Например, использование виртуальных клавиатур, которые защищают пользователей от вирусных программ, считывающих регистрационные данные с обычной клавиатуры. Для снижения рисков несанкционированного проникновения банк старается внедрять различные системы уведомлений о входе в систему Интернет-банкинг и совершенных операциях.

Таким образом, совершенствование системы «Сбербанк ОнЛайн» нуждается в тщательной разработке не только в области реализации новых проектов, а прежде всего в области изучения текущих и потенциальных клиентов. Для Сбербанка России гораздо важнее понять, будет ли у клиентов высоких уровень спроса на систему и как повысить ее популярность, используя сильные стороны.

ЗАКЛЮЧЕНИЕ

На сегодняшний день предоставление банковских услуг через сеть Интернет является эффективным и перспективным направлением в банковской деятельности. В будущем это позволит обеспечить обслуживание клиентов в минимальные сроки без дополнительных затрат.

В настоящее время отношения по предоставлению электронных банковских услуг регулируются как законодательными актами общего характера, так и банковским и информационным законодательством, а также специальными указами Центрального Банка России. Рассмотрев нормативно-законодательную базу Российской Федерации, с полной уверенностью можно сказать о ее несовершенстве. Четкая система, регулирующая отношения, возникающие в процессе осуществления банковских услуг через сеть Интернет, как таковая еще не сформировалась. Это говорит о недостаточном уровне разработки нормативно-правовой основы, а также о необходимости дальнейшей выработки рекомендаций по регулированию данной банковской деятельности.

Проанализировав ситуацию на российском рынке дистанционного банковского обслуживания за последние несколько лет, можно с уверенностью сказать, что внедрение такого рода технологий в деятельность банка уже не дань моде, а одно из важнейших условий в конкурентной борьбе за клиента. Реализация проектов Интернет-банкинг, несомненно, способствует расширению и удерживанию клиентской базы. Если сегодня некоторые российские банки еще могут обойтись без системы Интернет-банкинг, то завтра он может не только, не привлечь новых клиентов, но и потерять старых, став явным аутсайдером в банковском сегменте. Это объясняется тем, что предложение электроны банковских услуг стало для банка реальным конкурентным преимуществом, которое может иметь и решающее значение.

В настоящее время система Интернет-банкинг является более эффективным способом управления и контроля своими ресурсами не только для клиентов, но, без сомнения, и для самих банков, предоставляющих данные услуги. Банкам намного удобнее и выгоднее взаимодействовать со своими клиентами посредством сети Интернет. Прежде всего, это дает возможность сократить банковские расходы, что чрезвычайно важно в условиях высокой конкуренции. Также это способствует мгновенной реакции банков на малейшие колебания и изменения ситуации на рынке.

Однако на данный момент существует целый ряд проблем, тормозящий внедрение системы Интернет-банкинг в деятельность банков. Первоочередными проблемами являются проблемы технического и юридического характера (например, как было сказано выше, несовершенство российского законодательства в данном сегменте), низкий уровень подготовки специалистов. Кроме этого, стоит отметить и недоверие населения к услугам Интернет-банкинга, недостаточная безопасность совершаемых операций, некоторые общественные проблемы и пр.

Но, несмотря на это абсолютное большинство российских банков, включая Сбербанк России, внедрили и успешно развивают систему Интернет-банкинг, предоставляя широкий спектр банковских услуг. В сравнении с традиционными формами банковского обслуживания, современные системы имеют целый ряд преимуществ. В первую очередь стоит назвать возможность проведения любых банковских операций (от открытия вкладов и депозитов до оплаты услуг ЖКХ); возможность круглосуточного контроля за своими активами; высокую скорость, простоту и удобство обслуживания; сокращение себестоимости операций и издержек для банка и клиента и многое другое.

В процессе написания данной работы мы выяснили, что основными задачами для системы Интернет-банкинг на сегодняшний день является ее непрерывное совершенствование, а также завоевание доверия пользователей. Для этого необходимо периодически внедрять различные обновления и доработки, расширять функциональные возможности, а также повышать уровень безопасности системы. Кроме того, необходимо активно популяризировать системы Интернет-банкинг среди населения.

В работе был проведен анализ системы Интернет-банкинг ОАО «Сбербанк» и представлены возможные перспективы по ее совершенствованию.

Подводя итоги, нужно отметить, что система «Сбербанк ОнЛайн» на сегодняшний является самой популярной среди населения страны. Более 70% пользователей системами Интернет-банкинг отдают предпочтение системе «Сбербанк ОнЛайн» — 3 из 4 пользователей Интернет-банкинга. У системы «Сбербанк ОнЛайн» также самая большая доля эксклюзивной аудитории — 46% ее пользователей не используют другие системы Интернет-банкинг.

Система «Сбербанк ОнЛайн» — сложная структура, поэтому для ее успешного функционирования Сбербанк России должен вырабатывать стратегические цели и планы для поддержания и развития системы.

Перспективы совершенствования и развития системы «Сбербанк ОнЛайн» огромны, как с технологической, так и с экономической точки зрения. В частности, совершенствование технологических платформ и развитие IT-инфраструктуры банка, расширение функционала системы, персонализация Интернет-банкинга, а также повышение безопасности пользования. Всё это будет способствовать увеличению клиентской базы Сбербанка России, оптимизации затрат и получении дополнительной прибыли.

Подводя итог, можно сказать, что система Интернет-банкинг — один из ярких примеров применения передовых технологий, позволяющих перевести банковское обслуживание на абсолютно новый качественный уровень. Речь идет не просто о новой форме предоставления банковских продуктов и услуг клиентам. Это совершенно иной подход к банковскому делу — значительно быстрее, надежнее, удобнее и безопаснее, чем это было раньше.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- О национальной платежной системе: Федеральный закон от 27 июня 2011 г. № 161-ФЗ (в ред. Федерального закона № 455-ФЗ от 29.12.2014 г.) // Собрание законодательства Российской Федерации. 2011. №27. Ст. 3872; СЗ РФ. 2015. №1. Ст. 8.

- О рекомендациях по организации управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга: Письмо Центрального Банка Российской Федерации от 31 марта 2008 г. № 36-Т.

- О порядке информирования кредитными организациями Центрального банка Российской Федерации об использовании в своей деятельности интернет-технологий: Письмо Центрального Банка Российской Федерации от 1 марта 2004 г. № 1390-У.

- Банки и банковское дело. В 2 ч. Часть 1: учебник и практикум для академического бакалавриата / под ред. В.А. Боровковой. — 4-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 390 с.

- Банки и банковское дело. В 2 ч. Часть 2: учебник и практикум для академического бакалавриата / под ред. В.А. Боровковой. — 4-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 159 с.

- Бильдь А.Т. Актуальные методы защиты информации, применяемые в составе учетно-операционного комплекса интернет-банкинга // Материалы международной научно-практической конференции «Новое слово в науке: перспективы развития», Чебоксары, 30 дек. 2014 г. — «Интерактив плюс», 2014. — С. 100-104.

- Голицына И.Н. Сетевая экономика: Учебно-методическое пособие / И.Н. Голицына. — Казань: Казанский университет, 2014. — 36 с.

- Горчакова М.Е. Дистанционное банковское обслуживание: учеб. пособие. Distance Banking Services (DBS). Разработано в рамках европейского проекта TEMPUS TACIS IB__JEP-27107-2006 (RU).

- Жуков Е.Ф. Банковское дело. В 2 ч. Часть 1: учебник для академического бакалавриата / Е.Ф. Жуков [и др.]; под ред. Е.Ф. Жукова, Ю.А. Соколова. — М.: Издательство Юрайт, 2016. — 312 с.

- Жуков Е.Ф. Банковское дело. В 2 ч. Часть 2: учебник для академического бакалавриата / Е.Ф. Жуков [и др.]; под ред. Е.Ф. Жукова, Ю.А. Соколова. — М.: Издательство Юрайт, 2016. — 301 с.

- Назаренко В.А., Бочкова Е.В. Интернет-банкинг за рубежом: история и современное состояние // Экономика, управление, финансы: материалы IV междунар. науч. конф. (г. Пермь, апрель 2015 г.). — Пермь: Зебра, 2015. — 301 с.

- 12. Накышбекова А.С. Дистанционное банковское обслуживание клиентов и интернет-банкинг: проблемы и перспективы развития // Сборник «Актуальные экономические проблемы современного общества. Материалы Международной научно-практической конференции, посвященной 20-летию ЛАЭП. Ю.В. Шеншинов». — 2015. — 300 c.

- Резник И.А. Банковский маркетинг: учебное пособие для студентов, обучающихся по программам высшего профессионального образования по направлению подготовки 080100.62 Экономика / И.А. Резник; М-во образования и науки Рос. Федерации, Федер. гос. бюджет. образоват. учреждение высш. проф. образования «Оренбург. гос. ун-т», Каф. банк. дела и страхования. — Оренбург: ОГУ. — 2014. — 162 с.

- Рубинштейн Т.Б., Мирошкина О.В. Развитие банковской системы и инновационные банковские продукты (пластиковые карты). — М.: Гелиос АРВ, 2015. — 390 с.

- Сазонов С.П. Использование банковских инноваций для реализации конкурентной стратегии коммерческого банка / С.П. Сазонов, Е.А. Белоножкина // Политика современных социально-экономических систем: сб. матер. I всерос. науч.-практ. студ. конф. (г. Волгоград, 17 марта 2015 г.) / Волгоградский филиал НОУ ВПО «Институт управления» [и др.]. — Волгоград, 2015. -500 c.

- Бильдь А.Т. Инструментальные средства интернет-банкинга: автореф. дисс. … магистра экономических наук: 1-25 80 08 / А.Т. Бильдь; науч.рук. Е.Н. Живицкая. — Мн.: БГУИР, 2015. — 7 с.

- Резник И.А. Стандарты качества электронных банковских услуг: монография / И.А. Резник; М-во образования и науки Рос. Федерации, Федер. гос. бюджет. образоват. учреждение высш. проф. образования «Оренбург. гос. ун-т», Каф. банк. дела и страхования. — Оренбург: ОГУ. — 2014. — 170 с.

- Публикации в научных журналах

- Айвазян М.Р., Григорян А.Г. Интернет-банкинг в современном обществе // Управление. Бизнес. Власть. — 2016. — №1 (10). – 400 c.

- Бабенко К.А. Роль интернет-банкинга в современной банковской системе // Вестник Московского финансово-юридического университета. — 2015. — № 4. -578 c.

- Борисова И.В. Методы оценки эффективности банковских систем без и с использованием систем дистанционного банковского обслуживания // Инфраструктурные отрасли экономики: проблемы и перспективы развития. — 2014. — № 4. — 380 c.

- Васильева И.А. Актуальные тенденции развития систем интернет-банкинга // Экономика и современный менеджмент: теория и практика. — 2015. — № 46. – 64 c.

- Гараев З.Ф. Интернет-банкинг и основные направления его влияния на эффективность отечественной экономики // Современные тенденции в экономике и управлении: новый взгляд. — 2013. — №20. – 300 c.

- Достов В.Л. Организация операций с электронными деньгами: общие и частные проблемы реализации / В.Л. Достов, П.М. Шуст // Расчеты и операционная работа в коммерческом банке. — 2013. — № 1. – 254 c.

- Кириченко Л.П., Булавенко О.А. Система интернет-банкинга в России // Фундаментальные исследования. — 2015. — № 11-5. – 1115 c.

- Мазур В.В. Интернет-банкинг: плюсы и минусы // Современное состояние естественных и технических наук. — 2014. — № XVII. — 214 c

- Моталкина О.Н. Основные характеристики эффективности системы интернет-банкинга // Экономическая среда. — 2014. — № 4 (10). — 668 c.

- Полтораднева Н.Л., Долгушина А.Я. Влияние системы интернет-банкинга как канала ДБО на функционирование банковского сектора России // Деньги и кредит. — 2015. — № 1. – 890 c.

- Резник И.А. Российский опыт предоставления дистанционных банковских услуг (на примере Оренбургской области) / Резник И.А. // Финансовая аналитика: проблемы и решения. — 2015. — № 24. — 57 c.

- Степаненко В.Г. Электронные банковские услуги: обзор предоставляемых западноевропейскими и украинскими банками каналов электронного обслуживания // Финансовый директор. — 2015. — №1-2. – 301 c.

- Третьякова В.А., Щербакова В.И. Особенности предоставления онлайн услуг коммерческими банками // Управление. Бизнес. Власть. — 2016. — № 1 (10). — 432 c.

- В Латвии растет популярность банковских онлайн-услуг // Информационно-аналитический портал «Banks.eu». 12 Августа 2016 г. — [Электронный ресурс].

- Интернет-банк «Альфа-Клик» — дистанционное обслуживание // Официальный сайт АО «Альфа-банк». — [Электронный ресурс].

- Карпова Т.С. Информационные технологии банковского дела. Электронное учебное пособие (ЭУП) по дисциплине «Информационные технологии банковского дела».

- Майорова Я.Г. Ефимов О.Н. Дистанционное банковское обслуживание: недостатки, преимущества и тенденции развития // Научный электронный журнал «SCI-ARTICLE.RU». — 2015. — №28.

- Отчет «Internet Banking Rank 2016». Пятая волна ежегодного исследования эффективности российских сервисов интернет-банкинга для частных лиц. Апрель 2016 г. // Аналитическое агентство Markswebb Rank & Report.

- Отчет «Internet Banking Rank 2015». Четвертая волна ежегодного исследования эффективности российских сервисов интернет-банкинга для частных лиц. Апрель 2015 г. // Аналитическое агентство Markswebb Rank & Report.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.