или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ОГЛАВЛЕНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ

- 1.1.Понятие, виды, цели и значение инвентаризации

- 1.2.Методика проведения инвентаризации

- 1.3.Нормативное регулирование бухгалтерского учета инвентаризации имущества и обязательств

- ГЛАВА 2. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ И ОТРАЖЕНИЯ В УЧЕТЕ ЕЕ РЕЗУЛЬТАТОВ В ООО «КРОКУС-СТРОЙ»

- 2.1.Организационно-экономическая характеристика ООО «Крокус-строй»

- 2.2.Порядок документооборота при проведении инвентаризации в организации

- 2.3.Отражение в бухгалтерском учете результатов проведения инвентаризации имущества и обязательств

- ЗАКЛЮЧЕНИЕ

- СПИСОК СОКРАЩЕНИЙ

- СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

На современном этапе, в условиях дефицита материальных и финансовых ресурсов, организация внутреннего и внешнего контроля является важнейшим элементом системы управления предприятия. Процесс инвентаризации, как элемент метода бухгалтерского учета, призван отследить фактическое наличие ресурсов, их состояние, нахождение, пригодность к использованию и сопоставить количество и стоимость данных ресурсов (обязательств) с данными синтетического и аналитического учета. Необходимость инвентаризации обусловлена тем, что формирование полной и достоверной информации о деятельности организации и ее имущественном положении является одной из основных задач бухгалтерского учета. Это зафиксировано в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Приказом Минфина России от 29.07.1998 N 34н). На основе упомянутой информации должна формироваться бухгалтерская (финансовая) отчетность.

Таким образом, достоверное отражение в бухгалтерском учете информации о наличии имущества и источников их формирования является основой формирования бухгалтерской (финансовой) отчетности в соответствии с основополагающими принципами. Этим объясняется актуальность рассматриваемой темы.

Предметом выпускной квалификационной бакалаврской работы является инвентаризация имущества и обязательств организации и учет ее результатов.

Целью данной выпускной квалификационной работы является углубленное изучение методики проведения инвентаризации различных видов активов и обязательств, и отражения ее результатов в бухгалтерском учете, и ее сопоставление с практикой.

В связи с этим, основными задачами при написании выпускной квалификационной работы являются:

— определение понятия инвентаризации, ее классификации;

— исследование целей и необходимости проведения инвентаризации;

— изучение нормативного регулирования проведения инвентаризации;

— отражение порядка оформления инвентаризации на каждом этапе;

— исследование порядка отражения в бухгалтерском учете результатов проведения инвентаризации;

-отражение экономических показателей объекта исследования;

— дать оценку порядка проведения инвентаризации внеоборотных, оборотных активов, а также обязательств и отражения в бухгалтерском учете ее результатов на примере конкретной организации.

Объектом исследования выступает строительная компания ООО «Крокус-строй». ООО «Крокус-строй» осуществляет монтаж, реконструкцию и капитальный ремонт линий электропередач, строительство трансформаторных подстанций.

В силу большой номенклатуры материалов, основных средств и других активов компании, а также в силу высокой доли обязательств в пассиве баланса компании, вопросы организации сохранности и контроля имущества и полноты отражения обязательств представляют особый интерес для данной организации.

Исследование охватывает как теоретические аспекты, так и порядок проведения инвентаризации денежных средств, запасов, основных средств, расчетов в ООО «Крокус-строй».

Работа нацелена не только на отражение действующего порядка учета и проведения инвентаризации ООО «Крокус-строй», но и на выявление недостатков в данном процессе, разработку мер по совершенствованию инвентаризации.

В качестве практических данных послужила информация об организации порядка проведения инвентаризации ООО «Крокус-строй», данные первичных учетных документов, регистры синтетического и аналитического учета, отражающие учет ее на счетах бухгалтерского учета, бухгалтерская (финансовая) отчетность ООО «Крокус-строй» за 2013-2014 г.г., распорядительная документация.

Тема учета инвентаризации широко исследована специалистами в области бухгалтерского учета, особый интерес представляют возможности совершенствования процесса инвентаризации на основе применения современных компьютерных технологий.

При написании работы использованы нормативные документы, законодательные акты, регулирующие процесс проведения инвентаризации и отражение в бухгалтерском учете ее результатов, учебные и периодические издания.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ

1.1. Понятие, виды, цели и значение инвентаризации

Усиленное внимание к вопросам эффективной организации ресурсов приводит к необходимости совершенствования механизмов контрольных процедур с соответствующим методическим обеспечением по организации и проведению внутреннего контроля за правильностью учета хозяйственных операций.

Одна из главной задачи бухгалтерского учета это формирование полной и достоверной информации о деятельности организации и его имущественном положении, необходимой как внешним так и внутренним пользователям. Для обеспечения достоверности данных учета и отчетности компании должны проводить своевременную и качественную инвентаризацию имущества и обязательств. В ходе инвентаризации проверяются и документально подтверждаются наличие имущества и обязательств, их состояние и оценка.

Инвентаризация (от латинского inventarium — опись имущества, инвентарь) — это периодический переучет имущества с целью проверки его наличия, качественного состояния и сохранности, а также установления его соответствия данным бухгалтерского учета [15,c.32].

Простое составление описи — это только один из этапов инвентаризации, который в отрыве от других этапов обеспечит лишь возникновение еще одного документа без каких-либо последствий. На современном этапе подобная трактовка инвентаризации является узкой, она должна быть расширена, поскольку простое составление описи не позволит решить одну из главных задач стоящих перед любой инвентаризацией — проконтролировать.

В соответствии со Словарем бизнес-терминов, инвентаризация — это периодическая проверка всего имущества и долгов компании путем обмера, взвешивания и подсчета. Ключевыми позициями данного определения являются следующие моменты:

— инвентаризация — это периодическая процедура;

— инвентаризации подлежат не только активы организации, но и ее обязательства (в этой формулировке — важнейшее преимущество в точности данного определения по сравнению с предыдущим);

— инвентаризация предполагает осуществление конкретных физических действий с проверяемыми объектами, позволяющих установить их определенные физические параметры, тоесть инвентаризация — это метод фактического контроля.

Большой юридический словарь дает трактовку инвентаризации как периодической проверки наличия на балансе организации ценностей, их сохранности и правильности хранения, обязательств и прав на получение средств, а также ведения складского хозяйства и реальности, данных учета. Данное определение позволяет расширить границы инвентаризации, вывести ее за пределы простого составления описи, поскольку акцент переносится с простой проверки наличия на проверку сохранности[39,c.47].

В соответствии с Финансовым словарем инвентаризация — это проверка соответствия наличия числящегося на балансе предприятия имущества данным бухгалтерского учета. Ключевыми позициями данного определения являются следующие моменты: инвентаризация — это контрольная процедура, она предполагает сверку с данными, сформированными в конкретной системе информационного обеспечения менеджмента — системе бухгалтерского учета. Именно проверка не только фактического наличия, но и определение стоимостных характеристик объекта придает инвентаризации статус контрольной экономической процедуры.

Задачи инвентаризации: выявление излишков или недостачи имущества;

установление фактического состояния объектов; упорядочение имущественных отношений; оценка действительности отраженной в учете задолженности; выявление возможностей снижения затрат; корректировка учета.

Обобщая приведенные выше определения и принимая во внимания цели и задачи проведения инвентаризации можно говорить о том, что инвентаризация представляет собой проверку фактического наличия имущества — товаров, материалов, сырья и готовой продукции, основных средств, а также средств в расчетах. Она проводится, чтобы выяснить, какие активы и обязательства на самом деле есть в наличии, и сравнить эти сведения с данными бухгалтерского учета (п. 1.4 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49, далее — Указания N 49).

Данное определение позволяет понять экономическую сущность, которая состоит не только в составлении описи, но и в подтверждении бухгалтерских данных [14,c.46].

Инвентаризация в бухгалтерском учете является не только средством контроля, но и способом регистрации факта хозяйственной жизни, которые нельзя зафиксировать путем документации, так как последствие такого факта хозяйственной жизни предприятия, как хищение, естественная убыль, пересортица, могут быть установлены только при проведении инвентаризации.

Таким образом, можно сделать вывод, что инвентаризация — это не просто составление описи, а важная контрольно-измерительная процедура, которая позволяет уточнить, а иногда и установить оценку произошедшего факта хозяйственной жизни.

Случай, срок и порядок проведения инвентаризации, а также перечни объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации (ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Методические указания по инвентаризации имущества и финансовых обязательств конкретизируют случаи обязательного проведения инвентаризации (п.1.5 Методических указаний):

— при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

— перед составлением годовой бухгалтерской (финансовой) отчетности;

— при смене материально ответственных лиц;

— при выявлении фактов хищения, злоупотребления или порчи имущества;

— в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

— при реорганизации или ликвидации организации;

— в других случаях, предусмотренных законодательством РФ [27].

Руководитель предприятия также может назначить инвентаризацию при смене главного бухгалтера, с тем, чтоб в дальнейшем передать дела новому главному бухгалтеру.

При проведении инвентаризации имущества проверяются фактические наличия и сопоставления с данными бухгалтерского учета основных средства, нематериальных активов, финансовых вложений, производственных запасов, готовой продукции, товаров, прочих запасов, денежных средств и различных финансовых активов.

При инвентаризации обязательств проверяется полнота отражения в бухгалтерском учете кредиторской задолженности, кредитов банков, займов и резервов (п.1.2 Методических указаний).

Инвентаризации также подлежат производственные запасы и другие виды имущества, которые не принадлежат предприятию, но числятся в бухгалтерском учете (находятся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-нибудь причинам.

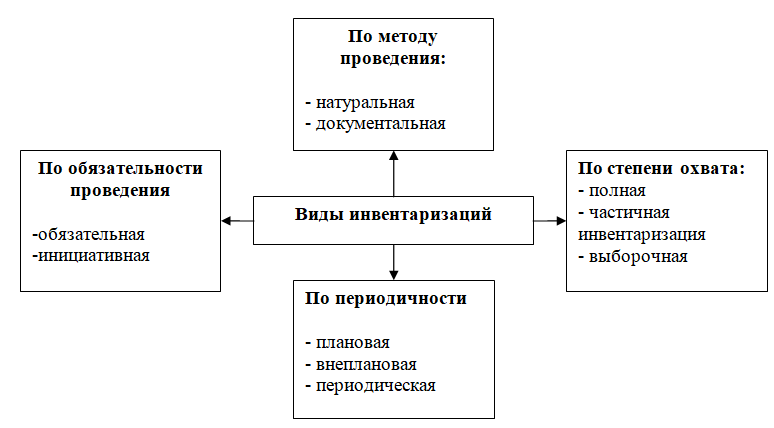

Виды инвентаризации приведены на рисунке 1.1.

Как видно из рисунка 1.1, применительно к целям внутреннего и внешнего контроля возможно применение различных форм инвентаризации.

Таким образом, инвентаризация вошла в бухгалтерский учет как обязательная постоянная процедура, как средство управления финансами.

Инвентаризация является действенным средством внутреннего контроля, представляет собой неотъемлемый элемент метода бухгалтерского учета наряду с такими его элементами, как документация, оценка, калькуляция, счета, двойная запись, бухгалтерский баланс и отчетность, а также необходимые дополнения к документации хозяйственной деятельности предприятия.

1.2.Методика проведения инвентаризации

В связи с тем, что экономической сущностью инвентаризации является совокупность действий, направленных на осуществление контроля по использованию различных видов имущества экономического субъекта, а также тем, что инвентаризация позволяет выявить недостачу или излишек определенного вида имущества у экономического субъекта и корректность и полноту отражения в учете обязательств. Последствия инвентаризации неизбежно влекут за собой привлечение к материальной ответственности того сотрудника экономического субъекта, которому доверено совершение хозяйственных операций с таким имуществом. Проведение инвентаризации как инструмента внутреннего контроля должно быть строго регламентировано внутренними распоряжениями.

При проведении инвентаризации компании могут использовать унифицированные формы документов, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88. Организации могут разработать бланки самостоятельно, указав в них все обязательные реквизиты для первичных документов (п. п. 2 и 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ).

Рассмотрим особенности проведения инвентаризации имущества. В таблице 1.1. отражены этапы проведения инвентаризации.

Таблица 1.1. Этапы проведения инвентаризации[39,c.98]

| Оформляемые документы | Проводимые мероприятия |

| 1.Подготовка | |

| 1. Приказ о проведении инвентаризации. 2. Расписки от материально ответственных лиц | 1. Руководитель определяет состав инвентаризационной комиссии (административно-управленческий персонал, бухгалтерия и работники других подразделений. Включать в комиссию материально ответственных лиц не нужно, их присутствие при инвентаризации обязательно 2. Директор издает приказ о проведении инвентаризации. В нем прописывается причина инвентаризации, состав комиссии, проверяемое имущество и обязательства, дату начала и окончания инвентаризации. 3. Материально ответственные лица сдают председателю комиссии расписки, что на начало инвентаризации все необходимые документы сданы в бухгалтерию, а ценности оприходованы или списаны |

| 2.Ревизия | |

| Инвентаризационные описи | Члены комиссии проверяют фактическое наличие имущества и основных средств (подсчитывают, взвешивают и т.д.). И результаты записывают в инвентаризационные описи |

| 3.Сопоставление | |

| Сличительные ведомости | Бухгалтер сверяет данные инвентаризационных описей с данными учета. При выявлении расхождений нужно составить сличительные ведомости в двух экземплярах (один хранится в бухгалтерии, другой передается материально ответственному лицу). Такую ведомость необходимо составить только по имуществу, по которому есть отклонения |

| 4.Оформление результатов | |

| Бухгалтерская справка | Данные бухучета нужно привести в соответствие с фактическими. Для этого необходимо оприходовать излишки и списать недостачи |

Последовательность действий, связанных с проведением инвентаризации, условно можно подразделить на подготовительные работы, проведение проверки, анализ полученных данных и оформление результатов. Подготовительные мероприятия для проведения инвентаризации включают в себя: разработку внутренних инструкций; издание приказа; получение расписок от материально ответственных лиц; определение остатков имущества и обязательств по учетным данным. В предприятии может быть создана постоянно действующая в течение отчетного года инвентаризационная комиссия (п. 2.2 Указаний по инвентаризации). В ее состав включают представителей администрации, работников бухгалтерии, других специалистов (инженеров, экономистов, работников отдела внутреннего аудита) [21,c.101].

Материально ответственные лица в инвентаризационную комиссию не включаются, но в проведении инвентаризации обязательно участвуют, так как фактическое наличие имущества проверяется при обязательном их присутствии; инвентаризационная комиссия получает от них отчеты со всеми документами, подтверждающими движение материально-производственных запасов и денежных средств; ими представляется расписка о том, что к началу проведения инвентаризации все расходные и приходные документы на МПЗ переданы в бухгалтерию, поступившие на их ответственность запасы оприходованы, а выбывшие — списаны в расход. Аналогичные расписки дают лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества (п. п. 2.4, 2.8 Указаний по инвентаризации).

Когда объем работы по инвентаризации достаточно большой, то для одновременного ее проведения создаются рабочие инвентаризационные комиссии. В этом случае постоянно действующая инвентаризационная комиссия проводит инструктаж рабочих комиссий, осуществляет контрольные проверки, рассматривает объяснения материально ответственных лиц, допустивших недостачу. Рабочие же комиссии непосредственно осуществляют инвентаризацию запасов, основных средств, денежных средств в местах хранения и производства.

Помимо основной задачи инвентаризационная комиссия может осуществить проверку соблюдения правил и условий хранения приведенных активов, а также правил их содержания и эксплуатации[11,c.54].

При документальной проверке наличие объекта учета подтверждается непосредственно документами. Исходя из этого, документальную проверку применяют при инвентаризации оценочных резервов, финансовых обязательств, расходов будущих периодов. При применении унифицированных форм в большинстве случаев для оформления результатов вещественной проверки используются формы инвентаризационных описей, для оформления же результатов документальной проверки — формы актов инвентаризации.

При значительном объеме и номенклатуре запасов не всегда удается приостановить их поступление и выдачу во время проведения инвентаризации. В этом случае материально ответственное лицо принимает запасы в присутствии членов комиссии. Приходуются запасы по реестру или товарному отчету, при этом заносятся они в отдельную опись «Товарно-материальные ценности, поступившие во время инвентаризации». Отпуск же запасов производится в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера. Причем отпускать их материально ответственное лицо должно в присутствии членов комиссии.

Заносятся же отпущенные запасы также в отдельную опись «Товарно-материальные ценности, отпущенные во время инвентаризации».

Акты обмеров, технические расчеты и другие документы, послужившие основанием для установления фактического наличия имущества навалочных товаров (наливной продукции), прикладываются к соответствующим инвентаризационным описям (форма N ИНВ-3).

Для полной и точной проверки фактического наличия имущества у членов комиссии должны быть мерная тара, инвентарь для перемеривания, взвешивания, измерительные и другие контрольные приборы. Руководство субъекта должно подготовить упомянутые предметы и передать их инвентаризационной комиссии. Если инвентаризационная комиссия не имеет возможности в течение одного дня произвести подсчет материальных ценностей и записать их в инвентаризационную опись, то для учета фактического наличия МПЗ на складах в период проведения инвентаризации используется инвентаризационный ярлык (форма N ИНВ-2).

Данные по инвентаризации материально-производственных запасов, отгруженных, но не оплаченных, находящихся в пути, принятых на ответственное хранение, заносятся в отдельные акты (форма N ИНВ-4 и N ИНВ-6) и описи (форма N ИНВ-5). При проведении инвентаризации запасов комиссия по ее проведению может: осуществить проверку соблюдения правил и условий их хранения; выявить запасы, частично потерявшие свое первоначальное качество и устаревшие морально; выявить неиспользуемые материальные ценности[20,c.75].

При проведении инвентаризации основных средств и нематериальных активов проверяется наличие самих активов и соответствующих первичных документов по их оприходованию и учету (используются инвентаризационные описи по формам N ИНВ-1 и N ИНВ-1а). Кроме того, проверяется правильность отражения в учете фактов поступления и использования основных средств и нематериальных активов. При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации. Проверяется также наличие документов на земельные участки и другие объекты природных ресурсов, находящиеся в собственности субъекта. Основные средства, которые на период проведения инвентаризации будут находиться вне места расположения (автомобили, суда, железнодорожные вагоны, передаваемые на капитальный ремонт объекты), следует инвентаризовать до момента временного их выбытия. Подлежат инвентаризации и объекты основных средств, находящиеся на ответственном хранении и арендованные. По ним составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду. Отдельная опись также составляется на основные средства, не пригодные к эксплуатации и не подлежащие восстановлению. По каждому из них указываются время ввода в эксплуатацию и причины, приведшие эти объекты к непригодности (порча, полный износ) (п. п. 3.4, 3.5, 3.6 Указаний по инвентаризации). Результаты инвентаризации основных средств, находящихся в ремонте, отражаются в акте инвентаризации незаконченных ремонтов основных средств (форма N ИНВ-10).

Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам и кредитам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах учета указанных расчетов[5,c.106].

Инвентаризация расчетов с поставщиками, покупателями, разными дебиторами и кредиторами подразумевает проверку обоснованности числящихся на балансе сумм дебиторской и кредиторской задолженностей. Достоверно оценить правильность отражения сумм задолженности помогает сверка расчетов с названными лицами.

При инвентаризации дебиторской задолженности в составе активов баланса компании должны быть проанализированы расчеты с покупателями и

заказчиками, поставщиками и подрядчиками, работниками и другими дебиторами и кредиторами. Реальность дебиторской задолженности проверяется на основании первичных документов. Следует установить, не перекрывается ли в бухгалтерских балансах дебиторская задолженность кредиторской путем отражения свернутого сальдо по расчетным счетам, поскольку в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов (п. 34 ПБУ 4/99).

Таким образом, остатки по счетам аналитического учета, по которым имеется дебетовое сальдо и кредитовое сальдо, в бухгалтерском балансе надлежит отразить в развернутом виде в активе и пассиве. При инвентаризации дебиторской задолженности комиссия помимо определения общего ее размера должна установить и суммы, подтвержденные и не подтвержденные дебиторами, с истекшим сроком исковой давности.

По суммам кредиторской задолженности устанавливаются причина и момент ее возникновения, документ, подтверждающий задолженность. По результатам проверки заполняется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме N ИНВ-17 последовательно с дебиторами и кредиторами. Но предварительно по указанным видам задолженности заполняется справка (Приложение к форме N ИНВ-17). Ее составляют в разрезе синтетических счетов бухгалтерского учета. Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков [20,c.74].

По расчетам с работниками выявляются невыплаченные суммы по оплате труда, а также суммы и причины возникновения переплат работникам. При инвентаризации подотчетных сумм рассматриваются авансовые отчеты подотчетных лиц, при этом по каждому подотчетному лицу оценивается целевое использование выданных авансов.

При инвентаризации кассы проверяются наличие денежных средств, находящихся в кассе, и данные кассовой книги. По ее результатам оформляется акт инвентаризации наличных денежных средств (форма N ИНВ-15). Фактическое наличие бланков ценных бумаг, бланков строгой отчетности проверяется по видам бланков, а также по каждому месту хранения и материально ответственным лицам. Инвентаризация денежных средств в пути представляет собой сверку сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка.

Перед составлением годовой бухгалтерской отчетности организациям необходимо проверить обоснованность создания резервов, правильность их образования и использования. В бухгалтерском учете практически все резервы могут иметь переходящий остаток по итогам года. Так, остаток резерва расходов на предстоящую оплату отпусков работникам, отражаемый в годовом балансе, определяется исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников и начисляемых на нее сумм страховых взносов в ПФР, ФСС РФ и ФФОМС. В аналогичном порядке определяется переходящий остаток резервов, созданных на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год. Остатки резервов предстоящих расходов отражаются в пассиве бухгалтерского баланса. Переходящее же на следующий год сальдо оценочных резервов отдельной строкой в бухгалтерском балансе не показывается. Остатки таких резервов уменьшают соответствующие суммы в активе баланса. Резерв по сомнительным долгам уменьшает сумму дебиторской задолженности, резерв под обесценение финансовых вложений уменьшает балансовую стоимость этих вложений, а резерв под снижение стоимости материальных ценностей уменьшает соответственно стоимость сырья и материалов[19,c.80].

В большинстве случаев при инвентаризации имущества подсчет ведется в натуральных единицах. Однако, помимо этих значений в описи и акты вносятся денежные оценки имущества и обязательств. Берутся они из первичных документов или данных бухгалтерского учета. Инвентаризационные описи и акты инвентаризации подписываются всеми членами комиссии. Причем, инвентаризационные описи и некоторые акты подписывают и материально ответственные лица. При этом ими производится запись, что проверка произведена в их присутствии, претензий к членам комиссии нет, и они принимают перечисленное в описи имущество на ответственное хранение. Если в результате инвентаризации были выявлены отклонения между фактическим наличием имущества и данными бухгалтерского учета, комиссия составляет сличительные ведомости[39,c.121].

Для ведения бухгалтерского учета используются формы первичных учетных документов и регистров бухгалтерского учета, которые утверждены руководителем экономического субъекта (ч. 4 ст. 9 Закона N 402-ФЗ). Формы таковых организации могут самостоятельно разработать. При этом во всех первичных документах необходимо наличие обязательных реквизитов, поименованных в ч. 2 ст. 9 Закона N 402-ФЗ. В числе утвержденных документов должны быть и формы, применяемые при проведении инвентаризации. В то же время субъект вправе продолжать использовать формы документов, содержащиеся в альбомах унифицированных форм первичной учетной документации. При таком варианте при осуществлении инвентаризации используются формы, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88.

Таким образом, в настоящее время для всех предприятий, а в особенности торговых и производственных, регулярная инвентаризация — необходимость, продиктованная спецификой бизнеса, связанная с потребностями в контроле срока годности ТМЦ и продукции, их наличия, учетом пересортицы. То есть инвентаризация из формальной процедуры превращается в необходимый, действенный инструмент внутреннего контроля.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.