или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Теоретические аспекты земельной ренты и системы анализа влияния и учета экологического фактора в ходе использования земельных ресурсов

- 1.1. Основные этапы развития теории земельной ренты

- 1.2. Исследование научных взглядов на проблему экологического негативного воздействия в области земельно-имущественных отношений

- 1.3. Оценка взаимосвязи процедуры кадастровой оценки земли и отрицательных экологических факторов промышленных производств

- Глава 2. Современные методы проведения государственной земельной политики

- 2.1. Формы реализации государственной земельной политики по отношению к экологическим факторам

- 2.2. Оценка зарубежного и отечественного опыта по учету экологического фактора при оценке недвижимого имущества для целей налогообложения

- Глава 3. Совершенствование и практическое применение методов кадастровой оценки земель, предназначенных для размещения объектов промышленности

- 3.1. Формирование методического обеспечения кадастровой оценки земель промышленных предприятий с учетом экологических факторов

- 3.2. Практическое применение методики кадастровой оценки земель промышленных предприятий

- Заключение

- Библиографический список

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Реформирование системы земельно-имущественных отношений в Российской Федерации в настоящее время связано с решением комплекса вопросов реализации целей государственной политики в этой сфере. При этом наряду с развитием механизма административно — организационного регулирования важную роль в рыночных условиях приобрели вопросы массовой оценки земельных участков и других объектов недвижимости. С одной стороны, результаты такой оценки в рамках Государственной кадастровой оценки объектов недвижимости непосредственно служат базой для определения имущественных налогов (земельного налога, налогов на имущество организаций и физических лиц) и других связанных с этими объектами обязательных платежей и сборов как основной формы регулирования земельно- имущественных отношений в рыночных условиях. С другой стороны, только государственная кадастровая оценка земельных участков и других объектов недвижимости обеспечивает и государство, и население системной информацией о состоянии земельно-имущественных отношений, без чего не может реализовываться ни государственная политика, ни деятельность частных инвесторов на этом рынке.

Реализацией создания справедливых процедур определения кадастровой стоимости заняты практически все экономические агентства, службы и министерства государственной власти и муниципалитетов, суды различных инстанций. При этом множество нерешенных дискуссионных вопросов порождает лишь новые прения среди субъектов имущественных отношений.

Федеральное законодательство, федеральные стандарты по оценочной деятельности, а также методические указания по государственной кадастровой оценке земель различных категорий и видов разрешенного использования не описывают алгоритмов способных отразить в кадастровой стоимости текущие экономические характеристики. Данное обстоятельство усугубляется значимостью кадастровой оценки как основы для определения платежей за пользование земельными ресурсами.

В этой связи, очевидно, что разработка корректировок существующих методик, исходящая из научного обоснования и практической апробации является крайне актуальной для справедливости имущественных действий, выраженной учетом ряда факторов влияющих на стоимость.

Особое внимание, на наш взгляд, заслуживают промышленные предприятия, как основные плательщики земельного налога в нашей стране, а также преимущественные загрязнители территорий населенных пунктов, селитебных зон, и иных природных агломераций.

Проблемы согласования экономической и социальной политики всегда находятся в центре внимания Президента и Правительства Российской Федерации. Решения задач в сфере экологии в этом отношении являются одними из наиболее значимых. С одной стороны, Конституция Российской Федерации гарантировала право гражданина на благоприятную экологическую среду, достоверную информацию о ее состоянии, а также определила необходимость возмещения ущерба, причиненного экологическим правонарушением, соответственно ограничив пользование земельными и другими природными ресурсами собственников требованием не нанесения ущерба окружающей среде. С другой стороны, очевидно, что любая промышленная деятельность связана с использованием природных ресурсов и изменением естественного состояния окружающей среды.

Недостаточность методологической базы учета экологических факторов при процедуре кадастровой оценки земельных участков предприятий промышленности не позволяет рационально использовать пространственный базис, создает экономико-социально-правовой вакуум, способный отразится не только на развитии локальных и региональных проектов, но и способствует несправедливому оспариванию кадастровой стоимости, что отражается на бюджетах муниципалитетов.

Крайне редко, применяемые при оценке для целей налогообложения методы не отражают точно и реальные характеристики объекта с точки зрения использования ассимилятивного потенциала окружающей среды. Применительно к объектам промышленности экологический фактор должен формировать результирующую стоимость объекта как с точки зрения потенциального экологического ущерба окружающим природным объектам и проживающему вблизи населению, так и реальных выгод от использования ассимилятивного потенциала окружающей среды.

Основные положения современной науки о стоимости и ренте природных ресурсов рассмотрены такими учеными, как В.Т.Александров [8], Ю.А.Сапронов [44], М.М.Бринчук [50], С.Н.Волков [30], А.А.Варламов [14], Л.И.Брославский [12]. Приведенной группой авторов, в особенности, Л.И.Брославским рассмотрен большой объем факторов формирования горной и земельной ренты, в том числе экологических факторов.

К российским ученым, работы которых посвящены вопросам кадастровой оценки, относятся Н.В. Волович [15], С.В. Грибовский [20], О.Е. Медведева [34], В.Е. Мочулаев [36]. В работах этих авторов отражены основные концепции и подходы к формированию кадастровой стоимости и методик по ее оценке.

Целью данной работы является совершенствование кадастровой оценки земельных участков промышленных предприятий с учетом экологических факторов.

Для достижения цели поставлены следующие задачи:

— исследовать взаимосвязи ренты и экологических платежей и определить основные проблемные вопросы методологического обеспечения и практического применения учета факторов экологии при кадастровой оценки;

— произвести сравнительный анализ размеров и структуры экологических платежей в системе оценки предприятий в России и за рубежом, и определить возможность адаптации к отечественным условиям зарубежного опыта;

— провести анализ, дать характеристику существующих методик оценки экологических рисков и обосновать необходимость учета экологических факторов при проведении кадастровой оценки;

— разработать компоненты модели кадастровой оценки для учета экологических факторов и ввести их в универсальную формулу расчета стоимости земельного участка основной производственной площадки промышленного предприятия;

— разработать рекомендации по информационному обеспечению кадастровой оценки земель, предназначенных для размещения объектов промышленности;

— произвести апробацию и определить эффективность разработанной методики, в частности — оценить прибыль местных бюджетов от потенциальных преобразований, согласно рекомендациям, в процессе кадастровой оценки земель промышленного назначения.

Объект исследования — земельно-имущественный комплекс предприятий.

Предмет исследования — методика кадастровой оценки земельных участков промышленных предприятий.

Теоретическую и методологическую основу исследования сформировали научные труды российских и зарубежных ученых в области экологических негативных воздействий, а также оценки недвижимого имущества. Исследование проводилось с учетом программ преобразования и реформирования налоговой политики государства в области имущественного налогообложения.

Цели и задачи работы определили методологическую базу, состоящую структурно-функционального анализа земельно-имущественного комплекса предприятия как совокупности отдельных земельных участков, связанных между собой, а также во взаимосвязи данных участков с окружающей природной средой.

Научная новизна исследования состоит в обосновании необходимости учета экологических факторов при кадастровой оценке земельных участков промышленных предприятий и совершенствовании его организационно-методического и инструментально-информационного обеспечения.

Теоретическая значимость исследования состоит в развитии теории формирования кадастровой стоимости земельных участков промышленных предприятий. Результаты работы позволяют утвердить и реализовать на практике новую парадигму отношения к земельным ресурсам, основанную на принципе устойчивого развития.

Практическая значимость заключается в возможности применения представленных в нем рекомендаций по определению справедливой кадастровой стоимости земельных участков промышленных предприятий. Результаты исследования целесообразно использовать в рамках разработки Федеральных стандартов по оценке недвижимости в рамках оценки влияния факторов экологии, а также при проведении процедуры кадастровой оценки земель промышленности.

Глава 1. Теоретические аспекты земельной ренты и системы анализа влияния и учета экологического фактора в ходе использования земельных ресурсов

1.1. Основные этапы развития теории земельной ренты

Развитие мировой экономической теории самым тесным образом связано с вопросами налогообложения земельных участков и других объектов недвижимости.

Учитывая многовариантность подходов к анализу тех или иных процессов, находящихся на пересечении природно-климатических, производственно-технологических и социально-экономических сфер, такой анализ логично строить путем систематизации экономических теорий в историческом плане.

Первым научным трудом в данной области является «Трактат о налогах и сборах» В.Петти, где английский ученый-экономист предложил измерять ценность всех вещей окружающих человечество по степени затраченного труда в процессе их производства [37, с.59].

В.Петти исходит из того, что основную ценность представляют сельскохозяйственные земли, в силу ежедневного спроса населения на продукты питания. Именно на примерах сельского хозяйства В.Петти и рассматривает закономерность образования и самой величины земельной ренты. В данном же труде В.Петти резонно описывает зависимость величины ренты от местоположения участка землевладельца: «Поблизости от населенных мест, для пропитания которых нужны большие районы, земли не только приносят на этом основании более высокую ренту, но и стоят большей суммы годичных рент, чем земли совершенно такого же качества, но находящиеся в более отдаленных местностях». При этом причину различий в стоимости земли он, как и другие сторонники физиократической теории, видел в природных факторах. Научную теорию земельной ренты, объясняющую происхождение различий в стоимости земельных участков социально-экономическими причинами, создали классики политической экономии — основатели трудовой теории стоимости А.Смит и Д.Рикардо. При этом собственно теорию земельной ренты создал Д.Рикардо, реализовав гипотезу А.Смита о трудовой основе любой стоимости применительно к природным объектам. Адам Смит, хотя и соглашался с В.Петти в вопросах теории происхождения ренты, говоря, что «рента представляет собой наивысшую сумму, которую в состоянии уплачивать арендатор при данном качестве земли»3, при этом полностью его позиции не разделял. Более того, А.Смит впервые говорит о взаимосвязи земельной ренты не только с урожайностью произрастающих культур или залежами ресурсов каменноугольных копий, но и с биологическими ресурсами, а также с тем, что позднее Давид Рикардо назовет «первоначальными и нерушимыми силами земли». Таким образом, А.Смит рассуждает об уникальности множественных характеристик земли, отраженных в виде ренты и представляющих собой ни что иное, как монопольную цену. И регулирование размеров ренты будет происходить из той суммы которую фермер/садовод/рыбак/пчеловод в состоянии платить за землю.

Высокая рента отдельных земель обуславливается уникальными характеристиками, зачастую не связанными с сельским хозяйством и плодородием. Приводимый А.Смитом пример с одним из видов морской травы, производящей щелочную соль, используемую при производстве стекла и мыловарении, показывает это. Стоимость прибрежных к произрастающему представителю морской флоры земель чрезвычайно высока, однако это не потребовало никаких затрат человеческого труда. Фактически рентой оплачиваются силы природы.

Адам Смит выделяет два фактора, влияющих на ренту: производительность/урожайность и местоположение. И если местоположение, устанавливается достаточно просто, как удаленность от мест запаса производственных сил, транспортной доступности и удаленности рынков сбыта, то в вопрос производительности А.Смит закладывает не только прибыль от конкретных культур или ценность ресурса, но и уникальность и редкость, связанных с производством земель, имеющих прямое или косвенное отношение к конечному продукту.

Последователь и одновременно оппонент Адама Смита другой английский экономист Давид Риккардо [37, с.84] критиковал своего предшественника в неточном раскрытии самой категории земельной ренты. Рента, по мнению Рикардо, это та доля продукта земли, которая уплачивается землевладельцу за пользование первоначальными и неразрушимыми силами почвы. По словам Давида Рикардо, А.Смитом определена правильная зависимость ренты от цены на конечный товар, т.к. в таком случае средства уплачивались бы за производительные силы земли.

Исходя из утверждений Давида Рикардо, формирование ренты происходит при определении каких-либо преимуществ одних территорий над другими. Изначально, при первом заселении страны, где еще не определена относительная степень плодородия или наполненность земли какими-либо природными ресурсами, и при этом разведанных территорий схожего качества достаточно для удовлетворения потребностей населения, ренты попросту не существует. Таким образом, ученым сделан важный вывод о причинности возникновения оснований для уплаты ренты. Далее он определяет дальнейшие направления развития мировой науки путем определения самих принципов определения стоимости природных объектов: «В современных условиях машины выполняют известную работу, используя давление атмосферы и упругость пара, и сокращают тем самым в значительной степени человеческий труд. Но никто не взимает платы за пользование этими силами природы, потому что они неистощимы и могут использоваться всяким. Точно так же пивовар, водочный заводчик, красильщик постоянно пользуются воздухом и водой при производстве своих товаров; но так как запасы их безграничны, то они не имеют никакой цены».

По другую сторону Ла-Манша аналогичные взгляды Д.Рикардо разделяет его современник, ученый Жан-Батист Сэй [37, с.89], говоря что: «Земля не единственный элемент природы, который обладает производительной силой, но она единственный, или почти единственный, естественный элемент, который одна группа людей присваивает себе, отстраняя других, и благодеяния которого она, следовательно, может присваивать». Ж.-Б. Сей ведет научное суждение о несправедливости безвозмездного использования вод рек и морей, силы ветра и солнечной энергии. Обширное распространение данных ресурсов и еще не выявленные различия между ними приводимых ресурсов по степени производительности приводят к тому, что рента с земель, обладающих данным потенциалом, не взимается. Однако при этом природа производит работу не меньшую, чем человек. Таким образом, труд природы оплачивается не потому, что она делает много, а потому, что она делает мало. Т.е. когда возникает лимитирующий фактор положительных свойств земли, востребованных человеком или группами людей. В случае определения размеров, объемов и крайних величин значений таких характеристик, пусть и относительных, рента тот час же имеет основания взиматься.

Необходимо упомянуть, что приведенные выше идеи экономистов сформулированы во времена, когда были неизвестны даже приблизительно точные величины площадей стран, континентов и отдельных территорий. При этом Давид Рикардо, анализируя ренту как плату за совокупность элементов природной среды, приходит к выводам о том, что фабриканту было бы крайне невыгодно, если бы удалось обосновать, что воздух, вода, упругость пара и давление атмосферы неоднородны по своим качествам.

Впервые описание системной связи между размером земельной ренты и видом использования земли принадлежит Иоганну Генриху фон Тюнену [37, с.92], противопоставившему два различных способа хозяйствования на одном и том же участки земли. Однако при этом ученый большое внимание уделял транспортной составляющей при формировании ренты. По мере удаления от города земля будет все более и более отводится под такие продукты, провоз которых дешевле по отношению к их стоимости.

Не придерживаясь крайних взглядов, Д.Рикардо и И.фон Тюнен делают одинаковый вывод о необходимости консолидации земельной ренты в государственных руках и при этом закрепить налоговую ставку по земельному налогу в целях роста благосостояния государства. Вместе с тем, непосредственно саму ренту И.фон Тюнен предлагает рассчитывать исходя из среднего чистого дохода, а не относительно худших территорий как описывает Д.Рикардо, где плохо работают и скверно управляют.

В своей работе [37, с.94] Дж. С. Милль говорит о возможности при определении границ ресурсов и установлении прав на них формирования механизма сбора ренты за природные ресурсы. Подход Дж.Милля представляет собой, в конечном счете, нормативно-ценностные ограничения по сбору ренты, выраженные в стремлении максимиязации ренты только за счет собственной деятельности без ущерба другим.

В парадигме марксистского понимания сущности стоимости земли и других природных объектов образование земельной ренты рассматривается на основе трудовой теории стоимости. К. Маркс [37, с.101] углубил теорию земельной ренты Д.Рикардо, его трактовки очень близки к «рикардовским», однако при этом причину возникновения земельной ренты, в отличии от последнего, видел исключительно в общественных отношениях.

Подход К.Маркса направлен на обоснования требования исключительно общенародной собственности на земельные ресурсы и другие природные объекты. Им критикуется частная собственность на землю как источник абсолютной ренты. Именно в ней он видел корень проблемы земельного вопроса, решение которого было, по его мнению, простым — национализация земли. Под землей в данном случае подразумевается и вода, поскольку она имеет собственника, является принадлежностью земли». Подобное допущение говорит о том, что критикуя частную собственность как источник абсолютной ренты, при ренте дифференциальной К.Марксом представлен ряд объяснений влияния на образования прибавочной стоимости природно-климатических факторов, являющихся источником повышенных производительных сил. Описанная Марксом концепция трудовой стоимости, применительно к земельной ренте допускает капитализацию отдельных экологических и эстетических свойств территорий, однако обуславливается участием в процессе капиталистического производства и не допускается существования обособлено, опять-таки в силу критики монопольной собственности.

Марксом приводится вполне состоятельный пример процесса производства, при котором силы природы выступают непосредственным источником прибавочной стоимости. Предположение того, что, как и у Д.Рикардо, ренту можно изымать из эксплуатации пара в паровых машинах, имеет у К. Маркса лишь форму дискретной гипотезы, однако развития и объяснения нет. «Водопад, как и земля вообще, как и все силы природы, не имеет никакой стоимости, потому что в нем не овеществлено никакого труда, а потому он и не имеет цены, которая есть не что иное, как выраженная в деньгах стоимость. Цена водопада есть ничто иное, как капитализированная рента» [37, с.113].

В целом, стоит отметить как основу теории земельной ренты, что «природные силы» в части местоположения и производительности всегда были неотъемлемыми факторами стоимости. В зависимости от взглядов ученых и глубин исследования менялось лишь степень участия и место, отводимое «несельскохозяйственным» преимуществам земли в виде того, что сегодня называется экологическим фактором. К.Маркс обусловил влияния на стоимость и социального фактора, говоря о том, что рента происходит только из общественных отношений.

1.2. Исследование научных взглядов на проблему экологического негативного воздействия в области земельно-имущественных отношений

В данном исследовании отрицательные экологическое воздействие промышленных производств рассматриваются как действительные экономические издержки, понесенные неограниченным кругом лиц и субъектов вследствие деятельности предприятия, когда объем и пределы использования общего блага определены.

Теснейшая взаимосвязь природы и экономики существует не только в современном мире. Природе данного взаимодействия столько же лет, сколько лет всему человечеству, однако кроманьонец, например, своей жизнедеятельностью не оказывал столь мощного воздействия на природу. Благоприятная экологическая среда обеспечивает саму возможность существования людей, флоры и фауны, формируя так называемый «базис поддерживаемого развития». Этот базис, по сути, является экономическими благами природного или антропогенного происхождения, в зависимости от сферы и масштабов их применения. Далее, большая часть экономических благ становится объектом собственности, и тогда же любое отрицательное воздействие на них любых других хозяйствующих субъектов экономики отражается в экономических отношениях, по поводу компенсации наносимого собственности ущерба. И в этот момент уместны приведенные выше слова древнегреческого философа, так как далеко не на все объекты окружающего мира сложились четкие отношения собственности, и в первую очередь это объекты природы, и таким образом, воздействие на природную среду не всегда отражается в возмещении ущерба.

Исходя из этого, формируется целый класс хозяйствующих субъектов, называемых в зарубежной литературе «freeriders», в переводе на русский «халявщики», «зайцы», «безбилетники», то есть те участники экономических отношений, которые потребляя общественные блага для получения выгод не компенсируют свое отрицательное внешние воздействие на окружающую среду. Основанная на таком поведении деятельность не только губительным образом влияет на социально-экологические условия смежных субъектов, территориально или удаленно подверженных воздействию, но и подрывает деятельность рынков, образуя низкими издержками монополии в отдельных отраслях или же прикрывая тем самым несовершенство технологий производства.

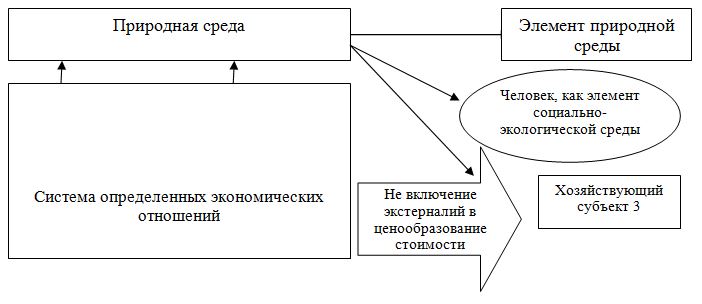

Исходя их этого, можно сделать вывод, что главной причиной возникновения экологических проблем является игнорирование или нежелание введения элементов природы в экономическую систему. В малой части негативные факторы воздействуют на самих их эмитентов, отражаясь в ухудшении условий труда, а также негативно влияя на часть элементов технологий производств, но большая часть негативных факторов в существующей практике не интернализируется, а потребляется ассимилятивным потенциалом окружающей среды. Схематично это представлено на рисунке 1.

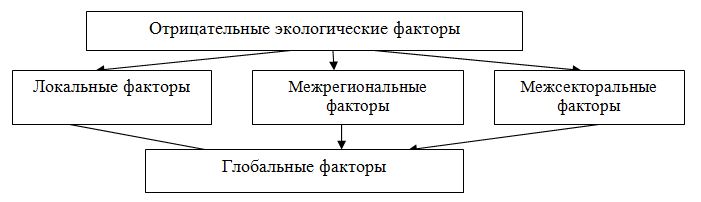

Хозяйствующие субъекты при взаимодействии негативно влияют на окружающую среду, что в свою очередь находит отражение в воздействии на собственно элементы природной среды, человека и другие хозяйствующие субъекты. Причем влияние на хозяйствующие субъекты производится также и напрямую субъектами-эмитентами негативных факторов, выступающими в качестве недобросовестных конкурентов и ненадежных подрядчиков. Таким образом, можно говорить о понятии негативных акторов как о результате отрицательного воздействия одного субъекта на состояние другого, без отражения данных действий на деятельности воздействующего субъекта. При этом негативный экологический фактор оказывает влияние на благосостояние объектов воздействия не только напрямую, но и косвенно, а именно тем, что не отражается на ценообразовании конкретных благ, к производству или распределению которых относятся эмитенты негативнфых экологических факторов. По характеру воздействия экологические факторы могут быть и положительными, но почти никогда не существуют в чистом виде, переходя в состоянии симбиотическое, так как их производитель в скором времени может потребовать отдачи от получаемого блага другим субъектом. Касательно масштабов распространения по территории, экологические факторы подразделяются на локальные, межрегиональные, межсекторальные и глобальные, как это представлено на рисунке 2.

С изучения локальных экологических факторов обычно начинается процесс рассмотрения любых внешних воздействий. В данном масштабе зачастую рассматривается предприятие и анализируется его внешнее воздействие на реципиентов. Примером может служить разлив нефтепродуктов объемом менее 1 тонны на глинистые почвы, на территориях с крайне скудной флорой и фауной и глубоком залегании грунтовых вод.

Далее процесс воздействия крайне редко ограничивается импактным воздействием в силу высокой интегрированности современных производств в государственные и мировые системы, масштабным миграциям людей. В следствие этого область влияния внешних эффектов расширяется, превращаясь в межрегиональные. Классическими примерами являются либо атмосферные загрязнения с существенным перемещением загрязнителей в воздушных массах, либо загрязнение водного источника по протяженности выходящего за границы региона происхождения. Например, строительство каскадов крупных ГЭС приводит к существенному изменению климата, и соответственно изменение условий хозяйствования и жизнедеятельности значительных территорий.

Межсекторальные экологические факторы являются результатом воздействия одного природоэксплуатирующего сектора на другой. К примеру, влияние металлургического сектора на аграрный и рекреационный. Иллюстрацией зачастую служит Курский металлургический комплекс и его влияние на сокращение черноземов в Курской области.

К глобальным экологическим факторам можно отнести любое воздействие преодолевшее границы одного государства. Примеров даже за последнее время огромное множество: это и авария на нефтяной платформе Deepwater Horizon в апреле 2010 года, экологическая катастрофа на алюминиевом заводе Ajkai Timfoldgyar Zrt близ г.Айка, стоившая нескольких человеческих жизней и приведшая к потери собственником предприятия в результате национализации. Меньшим по масштабам но глобальным по воздействию является и выброс диоксида серы на предприятии п.Никель в Мурманской области, отразившийся на здоровье проживающих в приграничной норвежской коммуне Сёр-Варангер. Особо остры эти проблемы в контексте отношений развитых и развивающихся стран, когда одни интенсивно воздействуя на ассимилятивный потенциал природной среды его видоизменяют, в некотором развитии природы подводя планету к точки бифуркации, а другие при скромном воздействии полноценно разделяют все глобальное бремя негативных внешних эффектов.

Отдельно выделяют темпоральные (временные, между поколениями) экологические факторы, тесно связанные с концепцией устойчивого развития и заключающее в себе ответственность одного поколения перед другим. Интенсивно эксплуатируя окружающую среду современное поколение создает огромные экономические, социальные и экологические проблемы для потомков. Последующим поколениям необходимо будет решать вопрос существования и развития при существенном сокращении классических природных ресурсов, а также массовой деградации сельскохозяйственных почв, что на определенном этапе приведет к резкому росту затрат на производство широко распространенных сегодня товаров.

Невозможно отрицать, что на сегодняшний день экология и социальное благосостояние начинают влиять на деятельность рынков имущества, порой формируя новые финансовые парадигмы, формируемые стратегиями устойчивого развития субъектов всех уровней. Своего рода катализатором интереса к тематике и источником возникновения дебатов на тему взаимодействия окружающей природы и экономического развития, а также устойчивого развития на современном этапе послужило опубликованное в 1987 г., так называемое определение устойчивого развития Брунтланда (Brutland sustainability definition) (WCED 1987 г.), согласно которому устойчивым развитием является такое поведение хозяйствующих субъектов по удовлетворению своих благ, которое не затруднит удовлетворение таких же потребностей будущими поколениями. На конференции ООН по окружающей среде и развитию в 1992 году была принята декларация, которая гласила, что «для достижения устойчивого развития защита окружающей среды должна составлять неотъемлемую часть процесса развития и не может рассматриваться в отрыве от него». Декларация включается в себя 27 принципов, которые определяют права и обязанности стран в деле обеспечения развития и благосостояния людей. Большинство стран также приняли положения Киотского протокола (декабрь 1997 г.) ограничивающего эмиссию парниковых газов. Как следствие, в большинстве государств наблюдается сплочение социального и экологического законодательств, которое непосредственно затрагивает и недвижимое имущество, Примером является законодательство США, прежде всего The Planning and Compulsory Purchase Act-2004, что будет подробнее изложено ниже.

В современных рыночных условиях экология, как не просто термин, а предмет дискуссий и увлеченных разбирательств, встречается как в научной литературе, так и в средствах массовой информации достаточно часто. Само количество фактов и обращений к тематике данного вопроса очень велико, что свидетельствует о потенциально огромном размере данной проблемы. Однако системный анализ состояния и перспектив данной проблемы в российской науке анализируется недостаточно. Однако просто перечисление проблем и фактов для науки не являются полноценным фундаментом. Необходимо осмыслить, подвергнуть анализу состояние научной обоснованности и практики решений по вопросу внешних воздействий.

В настоящее время Статистической комиссией ООН разработаны новые критерии и индикаторы устойчивого развития, содержащие нередко весьма сложную систему показателей. Выделяется два подхода:

1) Построение интегрального, агрегированного индикатора, где агрегирование осуществляется на основе трех групп показателей:

— экологических;

— эколого-экономических;

— эколого-социально-экологических.

2) Построение системы индикаторов, каждый из которых отражает отдельные аспекты устойчивого развития. Выделяют такие подсистемы как:

— экономические;

— экологические;

— социальные;

— институциональные.

В качестве примера экологического интегрального показателя выступают такие показатели как «экологические след» (The Ecological Footprint) и индекс «живой планеты» (Living Planet Index), разработанные WWF.

Одним же из ключевых, по мнению ряда авторов, критериев характеризующих тип и уровень эколого-экономического развития является агрегированный показатель природоемкости, определяемый как отношение затрат используемых природных ресурсов и потенциала окружающей среды к единице ВВП, либо отношение объемов выброса/сброса загрязняющих веществ к единице ВВП, как это представлено в таблице 1.1.

Таблица 1.1. Природоемкость экономик развитых стран

| Страна | Выбросы SОx (кг / 10000 $ ВВП) | Выбросы СО2 (кг / 10000 $ ВВП) |

| Япония | 0,3 | 0,42 |

| Германия | 1,1 | 0,52 |

| Франция | 0,9 | 0,31 |

| Норвегия | 0,3 | 0,32 |

| Великобритания | 1,8 | 0,49 |

| Канада | 4,1 | 0,73 |

| США | 2,3 | 0,72 |

| Россия | 6,0 | 1,54 |

В качестве сравнения, некоторые источники приводят следующие показатели природоемкости отдельных стран (приведены сравнительные данные по оксидам серы и диоксида углерода).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.