На страховом рынке посредник вправе принять решение касательно рекомендации страховщика при учете таких факторов конкурентоспособности страховых услуг:

— наличие специализированных программ страхования, созданных с посредником совместно (это чаще всего автопроизводители, автодилеры, банки);

— выгодные условия на дополнительные услуги посредника (зачастую — банки, чаще всего предлагающие, к примеру, более низкую ставку по кредиту);

— оптимальные условия страхования (исключения, страховые суммы, риски и пр.);

— выгодные условия по тарифам, в т. ч. при действии специализированных тарифных программ;

— выгодные условия по урегулированию убытков (возможность удаленного регулирования, регулирование без справок и т.д.);

— действующие дополнительные сервисные услуги;

— известность страховой организации (т.н. «сила бренда»);

— первоочередность предложения конкретного страховщика по особым условиям (к примеру, на основании увеличенного комиссионного вознаграждения либо программ лояльности, значительного объема ремонтной деятельности для автосалонов, налаженные «дочерние» связи и т.д.);

— личная заинтересованность представителей посредника в реализации (личные программы лояльности, «серые» комиссионные выплаты (КВ);

— личный опыт пользования руководителем страховыми услугами конкретной компании;

— возможность получить дополнительный доход на стадии регулирования по страховым договорам.

Значит, страховые компании в процессе продаж страховых услуг с помощью посредников вправе использовать внешние и внутренние условия конкурентоспособности страховой услуги (таблица 2).

Таблица 2.10. Внешние и внутренние условия конкурентоспособности страховой услуги

| Внутренние условия конкурентоспособности (скрыты от потребителя) | Внешние условия конкурентоспособности (оцениваемые потребителем потребительские свойства предлагаемых программ страхования) |

| Выплачиваемое страховщиками комиссионное вознаграждение | Особые программы страхования с посредником |

| Важность предложения по особым условиям | Оптимальные условия на прочие услуги посредника |

| Известность страховой компании в профессиональной сфере | Общественная известность страховой организации |

| Программа лояльности для реализаторов посредника | Оптимальные условия программы страхования |

| Специальные комиссионные вознаграждения для реализаторов посредника | Хорошие тарифы страхования |

| Наличие опыта пользования страховыми услугами у посредника | Оптимальные условия урегулирования |

| Дополнительные доходы на стадии урегулирования убытков | Сервисные дополнительные услуги

|

При налаживании продажи страховых услуг с помощью брокерского канала (страховые организации и лицензированные брокеры) чаще всего применяются внутренние условия конкурентоспособности:

— Комиссионное вознаграждение, уплачиваемое страховщиком посреднику;

— известность страховой организации (лидерская стратегия федеральной организации);

— программа лояльности для реализаторов посредника;

— дополнительные доходы на стадии урегулирования убытка;

— совместные программы посредника и страховщика;

— сервисные дополнительные услуги на стадии урегулирования убытков.

Это означает, что в случае организации продажи страховых услуг с помощью страховых агентов и лицензированных брокеров страховыми компаниями используются внутренние условия конкурентоспособности страховых услуг. Среди внешних факторов используются чаще всего сервисные дополнительные услуги на стадии урегулирования.

Первоочередность в применении тех либо иных факторов конкурентоспособности дает возможность определить конкурентную стратегию страховщика в брокерском канале реализации страховых услуг.

В части продвижения страховых услуг для физлиц с помощью страховых агентов и брокеров в наши дни в России существуют 2 стратегии: лидерская стратегия федеральной компании и стратегия высокого комиссионное вознаграждение. Лидерский план федеральной компании осуществляется с помощью высокой силы бренда страховой организации, обеспечивающей пассивные знания о бренде со стороны страхователя. Иными словами, посредники (страховые агенты и брокеры) желают пользоваться «веером» услуг хорошо известных страховщиков.

Подобная позиция «пассивных знаний о бренде» дает возможность федеральным организациям предлагать традиционное комиссионное вознаграждение. Федеральные страховщики также вправе применять разные программы лояльности, возможность регулирования, сервисные дополнительные услуги на стадии урегулирования. Для реализаторов посредника программы лояльности проводят в виде конкурсов по преимущественной группе страховых программ среди реализаторов одного либо нескольких схожих посредников. Чаще всего призом служат туристические путешествия для 1–3 победителей. Как правило, бюджет не превышает 1% собранных с помощью посредника премий. Условие урегулирования убытков проявляет себя с помощью возможности получения дополнительного дохода посредником благодаря участию в процессе урегулирования. Это чаще всего реализуется в подготовке документов и направлении страховщику собранных заявлений и справок, требуемых для документационного оформления страховых выплат.

При условии организации реализации страховых услуг с помощью автодилеров (автосалонов), страховщики применяют такие внутренние и внешние условия конкурентоспособности:

— первоочередность предложения конкретного страховщика основываясь на высоких объемах ремонтного бизнеса для автосалонов;

-размеры комиссионных вознаграждений, выплачиваемых страховщиком;

— известность страховой организации (т.н. «сила бренда»);

-действие особых программ страхования, созданных вместе с автодилером или автопроизводителем (к примеру, специально для Subaru или Volvo с учетом специфики их обслуживания либо особого стиля эксплуатации или вождения);

-оптимальные условия страхования (страховые суммы, риски, исключения и т.д.);

— оптимальные условия по тарифам, в т.ч. при действии специальных тарифных программ;

-оптимальные условия регулирования убытков (возможность удаленного урегулирования, регулирования без справок и пр.);

— оказание сервисных дополнительных услуг;

— заинтересованность представителей посредника в реализации (личные программы лояльности, («серое» комиссионное вознаграждение);

— личный опыт использования менеджером страховых услуг конкретной компании.

Главным внутренним фактором, требуемым для успешной продажи полисов с помощью автосалона, в наши дни выступает объем бизнеса, предоставляемого страховщиком на автосервис дилера. Дальше идет сумма комиссионного вознаграждения. Небольшая, но, однако, заметная роль принадлежит факторам личной заинтересованности посредника, а также собственного опыта использования КАСКО.

При условии организации реализации страховых услуг с помощью автосалонов можно выделять 5 стратегий:

1) лидерскую стратегию;

2) стратегию конкуренции с лидером;

3) стратегию низких тарифов;

4) стратегию договоренностей;

5) стратегию марочных программ.

Примеры внедрения перечисленных стратегий, определенных страховыми компаниями, приводятся в таблице 2.8.

Таблица 2.11. Главные стратегии продаж КАСКО с помощью автодилеров.

| Компания | Стратегия | Краткое описание |

| «Ингосстрах» | Стратегия лидера | Связана с большой загрузкой автосалонов «ремонтными» работами, что дает страхователю возможность «диктовать» собственные условия в сфере «заградительных» тарифов, позиционирования и т.д. Вместе с этим страхователь интенсивно применяет рекомендации автосалонов касательно марок автомобилей, часть которых желает увеличить в своем портфеле. |

| «АльфаСтрахование», «ВСК», «Росгосстрах» | Стратегия конкуренции с лидером | Компания поставила задачу обогнать лидера, СК «АльфаСтрахование» — в премиум-сегменте, СК «ВСК» — в мидл-сегменте. За основу сотрудничества с автосалонами взяты внутренние факторы. |

| «Альянс», «Ингосстрах» | Стратегия марочных программ | Продвижение с помощью автосалонов основывается на создании специальных программ вместе с автопроизводителями. Предусматриваются льготные тарифы и увеличенный ассортимент сервисных услуг. Соответственно, продвигаются дилерами по команде автопроизводителя: «Ингосстрах» «GM»; «Альянс» — «АУДИ», «БМВ». |

| «Согласие», «МСК» | Стратегия низких тарифов | Воздействие внутренних факторов минимальное. Главные рекомендации проводятся в автосалонах на основе внешних факторов — пониженного страхового тарифа. Для организаций группы характерными являются рекомендации во 2-ю или 3-ю очередь. |

| «РЕСО-Гарантия» | Стратегия договоренностей с автосалоном | Выстраивается на договоренностях (т.н. внутренних факторах) с рядом автосалонов. Характеризуется рекомендациями, во-первых, на фоне высоких страховых тарифов, а также убеждением клиента менеджерами автосалонов в преимуществах полисов этих компаний.

|

Предложение потребителю услуг страховой организации может производиться с помощью собственных реализаторов страховой компании, чаще всего — офисных работников или агентов, либо же с помощью посредников. Это значит, конкуренция за страхователей среди продавцов разных каналов реализации одной либо нескольких страховых организаций считается межканальной конкуренцией.

Особенностью межканальной конкуренции является то, что она появляется не лишь между разными страховыми компаниями, но также в границах страховых услуг одной и той же компании.

В первом из случаев (межканальная конкуренция среди различных страховщиков) состязательность выполняется между, к примеру, страховыми услугами одного из страховщиков, предлагаемыми с помощью собственных каналов продаж, и услугами второго страховщика с помощью посредников, либо же между услугами этих страховщиков с помощью разных посредников.

Во случае номер два (межканальная конкуренция в пределах одной страховой организации), конкуренция за страхователей проводится между реализацией с помощью собственных каналов продаж страховщика и реализацией с помощью посредников либо между продажами с помощью различных посредников.

Можно, например, выделить конкуренцию среди продаж по почте либо агентскими продажами и интернет-страхованием. На страховых рынках по услугам одной страховой организации конкуренция чаще всего возникает между страховой организацией и страховыми агентствами (брокерами), между страховой организацией и автодилерами, среди автодилеров и кредитных организаций, возможны также многие другие формы.

Межканальную конкуренцию по услугам одной организации относят, в основном, к ценовой конкуренции. Страховые агентства (брокеры) за счет своего вознаграждения предлагают скидки в 5–10% от стоимости услуг страховой компании. С помощью автодилеров внедряются программы страхования по особым тарифам, которые ниже на 20–30% и больше, чем при обращении непосредственно в офис либо к агенту страховщика.

Следовательно, на основании вышеизложенного, можно сделать такие выводы.

Антимонопольное урегулирование поможет поддерживать здоровую конкуренцию, обеспечивать свободу экономической работы на российской территории, пресекать монополистическую работу, а также станет препятствием на пути недобросовестной конкуренции на товарных рынках. Антимонопольное регулирование также создаст условия для результативного действия товарных рынков, не допустит появления препятствий к доступу либо выходу из него прочим субъектам хозяйствования.

Из сформировавшихся методов можно выделить основные:

- использование ограничительных мер;

- противостояние недобросовестной конкуренции;

- надзор за экономической концентрацией;

- применение Государственного реестра;

- предупреждения.

На сегодняшний день рынок страхования просто невообразим без конкуренции, поскольку конкуренция считается на рынке страхования непосредственным стимулом для формирования и развития этой сферы (открытие страховой фирмы, расширение представленного вначале спектра услуг и работа над их усовершенствованием).

На страховом рынке выделяют канальную и межканальную конкуренцию. Под канальной конкуренцией понимают особенности конкурентной борьбы за страхователя при условии определенного канала продаж.

Межканальной конкуренцией называют состязательность за страхователей среди продавцов разных каналов реализации при реализации услуг одной либо нескольких страховых организаций. Особенности канальной конкуренции связывают с существованием внутренних условий конкурентоспособности страховых услуг: комиссионное вознаграждение, которое выплачивает страховщик, приоритетности предложения по особым условиям, известности страховой организации, действующих программ лояльности для реализаторов посредника, специального комиссионное вознаграждение для реализаторов посредника, наличия опыта пользования страховыми услугами посредника, дополнительных доходов на стадии урегулирования.

Традиционные (внешние факторы) конкурентоспособности страховых услуг в случае канальной конкуренции отличаются значительно меньшим значением (особые программы страхования с посредниками, условия на прочие услуги посредников со страхованием, условия программы страхования, условия и тарифы страхования, условия регулирования, сервисные дополнительные услуги). Уровень конкурентоспособности услуг страховой организации в границах канальной конкуренции возможно оценить уровнем отзывов страховщиков.

ГЛАВА 3. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ КОНКУРЕНЦИИ НА СТРАХОВОМ РЫНКЕ

3.1. Новые формы конкуренции на страховом рынке России

В традиционной формулировке конкуренция на рынке страхования рассматривается в качестве процесса состязательности страховых организаций за страхователей с применением тарифных (ценовых) и неценовых способов.

Вместе с этим, на рынке страхования появляется довольно большое количество ситуаций, не укладывающихся в классическую схему «несколько страховщиков конкурируют за потребителя»:

— Отмечается конкуренция страховщиков за потребителей не только между собой, но и с иными финансовыми компаниями (банками, инвестиционными организациями, пенсионными негосударственными фондами);

— С целью конкуренции по одной необходимости страховые фирмы используют разные варианты страхования;

— Имеются ситуации конкуренции за потребителей между разными подразделениями (каналами сбыта) одного страховщика;

— Олигополия и монополия страховщиков осуществляется на разных нишах (сегмента) рынка страхования.

Возникшее положение «детерминационной» неопределенности влечет необходимость переосмысления определения «конкуренция» на рынке страхования, в том числе описания и выделения новой разновидности конкуренции в страховании.

Исследуем ключевые показатели российского рынка страхования за три года.

Таблица 1. Динамика значений рынка страхования в период 2014-2016 годы.

| Значение | 2014 г. | 2015 г. | 2016 г. |

| Число страховых организаций | 452 | 348 | 326 |

| Страховые вознаграждения, миллиарды рублей | 987 772 | 1 023 819 | 1 180 631 |

| Оплаты по страховым договорам, миллиарды рублей | 472 268 | 509 217 | 505 790 |

| Сосредоточение капиталов страховых организаций по массе собранных страховых вознаграждений, проценты | ТОП-пять страховых организаций | ||

| 40,3 | 40,1 | 40,4 | |

| ТОП-десять страховых организаций | |||

| 54,5 | 60,6 | 64,0 | |

| ТОП-двадцать страховых организаций | |||

| 68,6 | 71,6 | 78,0 | |

| Долевая часть зарубежного капитала в УК, процент | 22,2 | 18,1 | 17,4 |

Выполним оценку конкурентоспособности ТОП-пять отечественных страховых организаций .

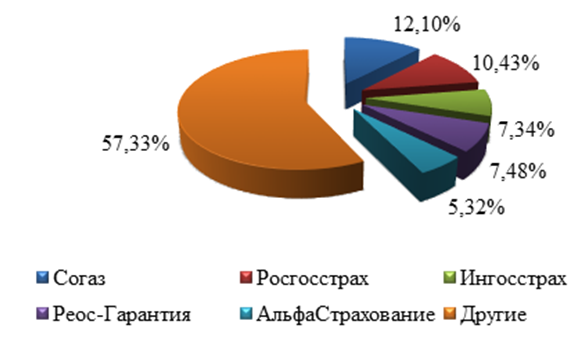

Лидерами страхового рынка представляются страховые фирмы: СПАО «РЕСО-Гарантия», ОАО «АльфаСтрахование», АО «Согаз», ПАО «Росгосстрах», СПАО «Ингосстрах». Ниже, на первом рисунке, отображена их долевая часть на страховом рынке.

Независимо от того, что на отечественном страховом рынке присутствует больше 320 страховых фирм, долевая часть этих пяти организаций достигает 67,42 процента, а это практически половина отечественного рынка страхования.

Выполним оценку ТОП-пяти страховых организаций по таким критериям:

1) тенденции страховых вознаграждений и выплат;

2) филиальные сети;

3) структура программ страхования;

4) стоимостный анализ страхового портфеля;

5) анализ качества услуг и сервиса;

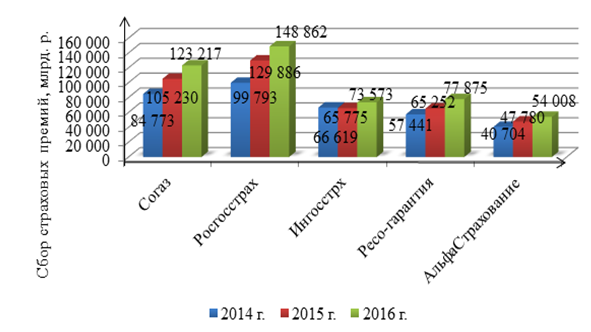

Выполним анализ показателей сборов за период с 2014-2016 годы, отображенные на рисунке 2.

Учитывая представленные данные, можно сделать заключение, что сбор вознаграждений ежегодно увеличивается в среднем на 26 процентов, в 2016 году суммарный сбор страховых вознаграждений по этим компаниям достиг 477 535 миллиарда российских рублей, в период с 2014 года он вырос на 128 205 миллиарда российских рублей.

Данный рост осуществляется благодаря репутации организации, как результат повышения числа заключения новых договоров и присоединения новых клиентов.

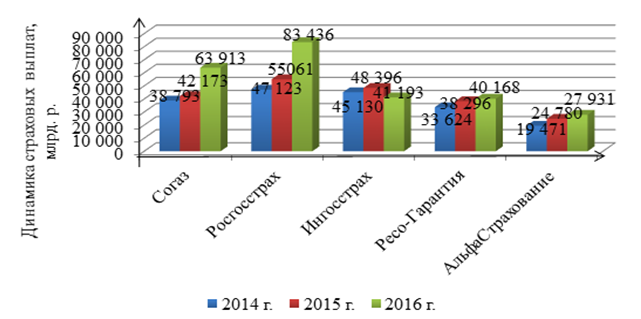

Вслед за этим выполним анализ динамики выплат страхования за аналогичный период.

Как видно на 3 рисунке, по этим страховым организациям наблюдается прирост страховых выплат, наибольшее количество выплат страхования приходится на организацию «Росгосстрах», по сравнению с 2014 годом выплаты возросли практически на 44 процента.

Страховая организация «АльфаСтрахование» отличается наименьшей суммой страховых выплат. Сокращение выплат страхования показала страховая организация «Ингосстрах», в 2016 году ее выплаты сократились на 7 103 миллиардов российских рублей.

Конкуренция на рынке страхования определяется как соревнование за контрагента услуг между страховыми компаниями, между страховыми организациями и финансовыми структурами, между страховыми организациями и нефинансовыми структурами, между продающими отделами одной страховой организации с применением тарифных (ценовых) и неценовых механизмов.

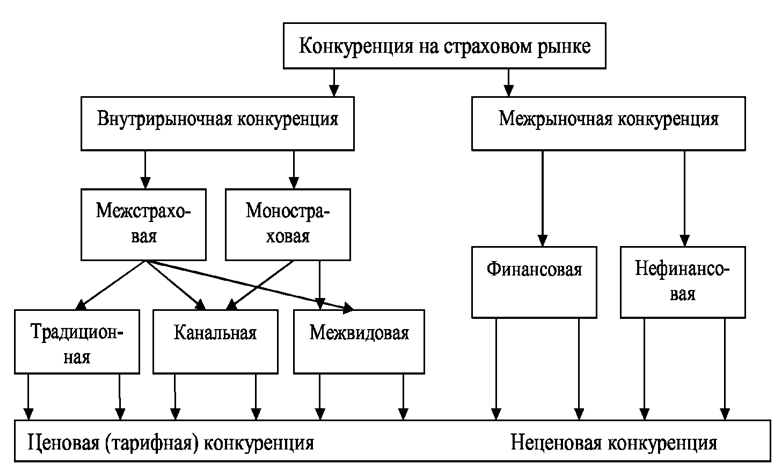

Таким образом, в основу классификации разновидности конкуренции на рынке страхования положен критерий «субъект конкуренции».

С целью выделения новых видов конкуренции на рынке страхования (рисунок 4) целесообразно детально исследовать субъекты конкуренции, то есть фирмы, между которыми происходит состязание за потенциального контрагента, имеющего определенные интересы. Конкуренция на рынке страхования классифицируется на 2 большие группы.

Это конкуренция внутрирыночного типа, когда борьба за страхователя осуществляется между страховыми организациями (либо структурами одной фирмы), и конкуренция межрыночного типа, когда борьба осуществляется между страховыми организациями и иными финансовыми институтами.

На рисунке 4 отражаются разветвления разновидностей конкуренции на наиболее узкие подвиды, исследуемые нами далее.

Исходя из классического понимания конкуренции, соревнование на рынке страхования определяется как борьба между страховыми организациями, либо между страховыми и иными (нефинансовыми, финансовыми) учреждениями, либо между структурами одной страховой организации посредством предоставления потребителям лучших неценовых или ценовых условий.

Если конкуренция происходит между страховыми организациями (либо структурами одной фирмы), то подобное состязание относится к внутрирыночному, к которому как раз и имеет отношение ранее описанная в научных источниках традиционная конкуренция.

К межрыночному типу конкуренции относится соревнование между страховыми организациями и иными финансовыми учреждениями (банками, инвестиционными организациями, НПФ) либо нефинансовыми структурами (медицинскими поликлиниками, автомобильными дилерами).

Следовательно, к новым формам конкуренции на рынке страхования необходимо отнести межрыночное состязание, в том числе в составе внутрирыночной конкуренции – видовую и канальную конкуренцию.

Среди ключевых причин появления новых видов конкуренции на рынке страхования можно выделить :

— Иррациональное поведение потребителя, не имеющего познаний или не обладающего уровнем сведений, необходимым для точного определения и отбора страховой услуги.

— Несовершенством рынка страхования, способствующим использованию различных видов страхования и прочих услуг с целью удовлетворения идентичных потребностей контрагентов.

Проявляется межрыночная конкуренция посредством процесса состязательности страховых организаций с иными фирмами, которые не являются субъектами рынка страхования, за клиента страховых либо тождественных по потребительским качествам нестраховых услуг.

На рынке страхования можно охарактеризовать такие случаи межрыночной борьбы:

- Конкуренция между проектами инвестиционного жизненного страхования (страховщики) и инвестиционными структурированными проектами (инвестиционные организации) либо депозитами (банковские учреждения).

- Конкуренция между проектами добровольного пенсионного страхования (пенсионные негосударственные фонды) и пенсионного страхования (страховщики).

- Состязания между проектами медицинского добровольного страхования (страховщики) и годовыми проектами прикрепления (медицинские учреждения).

- Соревнование между проектами страхования от неисправности «Продленная гарантия» (страховщики) и проектами повышенной гарантии от автомобильных производителей (автодилеры).

- Соревнование между проектами страхования «Помощь на трассе» (страховщики) и проектами технического обслуживания (автодилеры, автоклубы).

- Состязание между проектами ипотечного страхования (страховщики) и повышенной процентной ставкой по ипотечному кредитованию без первоначальной оплаты (банки).

Межвидовая конкуренция представляется разновидностью внутрирыночной конкуренции и возникает в форме состязательности за потребителя между страховыми агентствами либо между продающими структурами одной страховой организации с применением разных видов страхования с целью удовлетворения одной необходимости в страховой защите.

На нынешнем страховом рынке в РФ можно привести следующие примеры межвидового типа конкуренции:

- Страхование туристов осуществляется отдельными организациями в рамках ДМС, другими фирмами в рамках страхования денежных рисков (непредвиденных издержек).

- Страхование от утраты работы страховщиками жизни реализуется по страхованию рисков (риск дожития до случая «утрата работы») либо страховщиками нежизни в пределах страхования денежных рисков.

- Координирование риском невозврата займа при смерти заемщика осуществляется посредством личного страхования заемщика на случай смерти либо страхования денежных рисков кредитного учреждения.

- Индивидуальное страхование заемщика реализуется многими страховщиками посредством рискового страхования жизни, иными страховщиками посредством страхования от болезней и несчастного случая.

- Программа «Антиклещ» реализуется посредством ДМС либо с помощью страхования от болезней и несчастных случаев.

Канальный тип конкуренции на рынке страхования предполагает соревнование между страховыми организациями за клиентов, учитывая особенности в рамках конкретного канала сбыта либо состязательность между страховыми фирмами или продающими структурами одной организации за потребителей между разными каналами сбыта.

Определение канального типа конкуренции на рынке страхования обуславливается такими факторами:

— Отличными условиями и тарифами страхования, предлагаемыми страховщиками при приобретении услуг страхования посредством разных каналов сбыта.

— Увеличенными комиссионными премиями посредников, в основном брокеров и агентов, предоставляющих за счет своих премий дополнительные скидки.

— Существованием при реализации через посредников внутренних аспектов конкурентоспособности услуг страхования.

— Вероятностью монополизации любой страховой организацией отдельного канала сбыта услуг страхования, что очень часто возникает в банковском канале.

При условии экономической турбулентности проявление новых форм конкуренции на рынке страхования учитывается страховыми организациями при планировании политики развития и оперативных маркетинговых программ, в первую очередь, их негативное влияние (стагнация собираемых вознаграждений по каналу и виду, монополизация определенного канала сбыта, имиджевое воздействие, сокращение влияния классических аспектов конкурентоспособности).