Глава 3. Проблемы повышения эффективности механизма контрольно-надзорной деятельности Банка России

3.1 Эффективность банковского контроля и надзора

Российской системе банковского надзора меньше 15 лет. В настоящий момент можно сказать, что за данный временной интервал она провела важный путь от формирования до сегодняшнего состояния, когда в ведущем сформирована нормативная основа, наняты в штат квалифицированные кадры, налажен контакт работы регулирующего органа с кредитными организациями.

Для действенного воплощения функции банковского надзора принципиально на этапе начала создания кредитной организации предупредить вероятность проникновения в банковский сектор преступных структур, что ранее в абсолютной мере не удавалось предотвратить в РФ в самом начале деятельности работы банковского надзора.

На основании Отчёта по развитию банковской сферы и банковского надзора Центрального банка РФ в организации ведётся работа по совершенствованию правового обеспечения банковской работы, в том числе в рамках Плана мероприятий Банка России по реализации Стратегии развития банковского сектора России.

Каждый год Банком России принимаются нормативные акты, рассматривающие улучшение банковского регулирования и надзора, охватывая: государственную регистрацию кредитных организаций; лицензирование банковской деятельности; реализацию дистанционного надзора; инспектирование; экономическое улучшение; ликвидацию кредитных организаций; сопротивление легализации криминальных прибылей преступных доходов и финансированию терроризма.

Главной целью формирования банковской сферы ЦБ РФ видит в повышении своего авторитета в экономической части страны, при которой повышается качество предоставляемых услуг и финансовая устойчивость и ликвидность организаций. Для достижения данной цели необходимо рассмотреть следующие направления:

1) совершенствование правового обеспечения банковской деятельности;

2) улучшение результативности банковского регулирования и банковского надзора;

3) развитие конкурентной среды и обеспечение транспарентности в деятельности кредитных организаций, банковских групп и банковских холдингов;

4) укрепление рыночной дисциплины в банковской сфере и обеспечение равных условий конкуренции для всех кредитных организаций, включая банки, контролируемые государством;

5) повышение требований к качеству корпоративного управления в кредитных организациях, банковских группах и банковских холдингах.

У ЦБ РФ в приоритете нет такой задачи, как предотвращение банкротства каждого банка и его филиалов, так как в его ответственность входит стабильность и устойчивость банковского сектора в целом, а не каждого банка. Суды не имеют шансов гарантировать высокое качество контроля в силу того, что не имеют в коллективе квалифицированных кадров данного категории.

Особого интереса заслуживает состояние дел в области ликвидации кредитных организаций. Еще некоторое время назад большое количество банков , которых лишили лицензии пребывали на той или иной стадии процесса ликвидации, либо такая процедура в них вообще не начиналась. Кредиторы и вкладчики не имели возможности получить даже маленькой доли своих вложенных денежных средств. Данная ситуация не устраивала ни Банк России, ни международное сообщество, так как среди кредиторов были и нерезиденты.

После этого Банк России организовал большую работу по «чистке» банковского сектора. В частности, им была организована ликвидация банков-отсутствующих должников. Некоторые изменения в законодательстве дозволили Банку России больше деятельно принимать участие в процессе ликвидации банков, но надзор Банка России за ликвидационными процессами имел в большей доле косвенный характер. Особого внимания заслуживает положение дел в области ликвидации кредитных организаций. Еще несколько лет назад сотни банков с отозванными лицензиями находились на той или иной стадии процедуры ликвидации, либо такая процедура в них вообще не начиналась. Кредиторы и вкладчики не могли получить даже незначительной части вложенных денег. Такая ситуация не устраивала ни Банк России, ни международное сообщество, так как среди кредиторов были и нерезиденты.

С тех пор Банк России проделал огромную работу по «расчистке» банковской системы. В частности, им была организована ликвидация банков-отсутствующих должников. Изменения в законодательстве позволили Банку России более активно участвовать в процедуре ликвидации кредитных организаций, хотя контроль Банка России за ликвидационными процедурами имел в значительной мере косвенный характер.

Появилась надобность функционирования в РФ единственной системы административного действия и отсутствие создания каким-либо ведомством системы правопорядка. Банкиры считают, собственно что совмещение в одном государственном органе главных возможностей противоречит рыночному процессу регулировки экономики и приводит к подъему коррупции.

Более конструктивные решения сводятся к лишению Центрального банка нормотворческой функции. Статья 74 Федерального закона «О Центральном банке РФ» уточняет наказания за нарушения, в тоже время как КоАП выделяет вероятность Банку России только ставить составы нарушений. Меры влияния, предусмотренные этой статьей, собственно что мерами административной ответственности, что относится и к механизму отзыва банковских лицензий. При вышесказанном в КоАПе такого рода меры, как отзыв лицензии кредитной организации, не значатся. Бесспорно, что нормы банковского и административного законодательства обязаны быть приведены в соответствующий вид.

Разноплановую реакцию в банковском обществе приводит практика роли Центрального банка в реализации норм Федерального закона ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» Банк России не является государственным органом, уполномоченным привлекать кредитные организации к ответственности по статье 15.27 КоАП за нарушение законодательства о противодействии легализации. По сути, его роль состоит в том, чтобы установить правила предоставления банками информации в Федеральную службу по финансовому мониторингу и следить за исполнением этих правил. Естественно, КоАП не дает возможности Банку России применять какие бы то ни было меры воздействия за несоблюдение этих правил.

Существует проблема полномочий Банка России по отзыву банковских лицензий. В пункте 6 статье 20 Федерального закона «О банках и банковской деятельности» содержится формулировка, которая всегда вызывала неоднозначную реакцию в банковских кругах. Речь идет о праве Банка России отзывать лицензию в случае неоднократного нарушения банковского законодательства. Банк России стал чаще всего использовать отзыв лицензии за нарушение именно законодательства о противодействии легализации денежных средств, полученных преступным путем и периодически получает в свой адрес упреки в том, что слишком активно применяет положения статьи Федерального закона «О банках и банковской деятельности», дающей право отзывать лицензии за нарушение закона о противодействии легализации.

В банковском сообществе выдвигаются идеи о создания единого надзорного органа. Это может быть оправдано с точки зрения оптимизации взаимодействия банкиров с другими госструктурами. Надзорные функции Банка РФ предлагают передать Росфинмониторингу. Опасение вызывает тот факт, что перевод надзорных функций в другое ведомство потребует разработки новых методологий и нормативных актов и обернется катастрофой в банковском секторе и бумажной волокитой. Но на реализацию этой идеи потребуется как минимум 3-5 лет. В краткосрочной перспективе вывод надзора из ЦБ маловероятен в силу разных причин: из-за отсутствия законодательной базы, психологической «привязанности» банков к существующему регулятору и неготовности других участников финансового рынка к столь радикальным переменам.

Полномочиями банковского надзора занимаются не только работники аппарата ЦБ РФ, но и сеть территориальных учреждений по всей России. Для контроля надзора новой кредитной организации необходимо создание соответствующей сети территориальных учреждений.

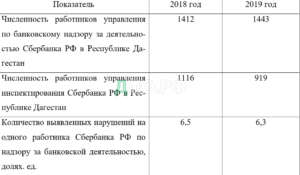

Таблица 3 – Динамика коэффициентов функционирования органов банковского надзора

Исходя из таблицы 3, можно сделать вывод о том, что за отчетный период новых выявленных нарушений на одного работника Сбербанка РФ в Республике Дагестан уменьшается, что обусловлено приличными темпами снижения численности работников Сбербанка на 2% или на 197 человек.

Необходимо не забывать про тот факт, что ЦБ РФ осуществляет расходы, в частности по реализации банковского контроля за счет собственных денежных средств.

Отсюда можно сделать вывод, что роль ЦБ РФ в банковском надзоре объективно необходима, также можно сказать о том, что отделение функции банковского надзора от Банка России нецелесообразно и опасно для в неполной мере развитой российской банковской системы. Данный вывод она подтверждается теоретическими основами деятельности центральных банков, исследованием практики банковского надзора в РФ и за рубежом, а также анализом работы тех государственных исполнительных органов власти, которые хотят выполнять добавочные действия по реализации банковского надзора.

Рис.7 — Динамика коэффициентов функционирования органов банковского надзора

Данные показатели в динамике показывают то, что понижается эффективность кадровой политики Центрального Банка России, где присутствуют большие затраты на содержание служащих надзора. Отсюда можно сделать вывод, что в настоящий момент в ходе снижения инспекционной нагрузки на одно отделение Сбербанка РФ в Республике Дагестан при увеличении эффективности и качества инспекционной деятельности, задачей улучшения кадровой политики органа банковского надзора должно быть планомерное сокращение численности работников Банка России, осуществляющих надзор и инспектирование кредитных организаций.

Анализ показывает, что за качество состояния деятельности Банка России за последние годы улучшается, о чем свидетельствует своевременная работа Центрального Банка РФ в улучшении банковского надзора за деятельностью Сбербанка РФ.

Также можно выявить, что все же присутствуют некоторые проблемы в развитии банковской сферы. Первоначально это можно выявить в ухудшении качества кредитного портфеля к чему привел рост проблемных кредитов и впоследствии свидетельствует о увеличении роста кредитного риска. В свою очередь, об этом может сказать тот факт, что участились случаи нарушений работников банка при проведении банковских операций.

Значит, в системе надзора и управления за работой кредитных организаций в передовых критериях сложилась обстановка некрепких звеньев, которые относятся к управлению банковскими рисками, которая имеет возможность привести к проявлению системного риска в банковской сфере. В данной ситуации в целях уменьшения банковских рисков ЦБ РФ обязан гарантировать последующее улучшение системы управления кредитными организациями и разрабатывать свежие способы наблюдения и регулирования.

3.2 Способы повышения эффективности банковского надзора и контроля

Главным вопросом который стоит перед банковским надзором является повышение его эффективности. Данную задачу следует рассматривать в 2-ух аспектах: стратегическом и операционном.

На первоначальном этапе уделяется внимание финансовой устойчивости конкретных банков. В итоге задача банковского регулирования подменяется одним из средств ее заслуги и то не всегда хорошим способом. В практическом варианте это считается заботой о «проблемных» банках, но стоит учесть, что это не всегда позволяет защитить интересы вкладчиков и кредиторов. Зачастую бывает, что тем быстрее кредитная компания ликвидируется, тем быстрее будут защищены интересы вкладчиков и кредиторов. Заботясь о «проблемной» банке, орган надзора рискует наложить отпечаток на стабильность и устойчивость банковской системы, так как отсутствуют обязательные стимулы для улучшения систем управления и контроля в банках, ухудшается дисциплина рынка, отвлекается надзор от наиболее важных решений, поэтому надзорный орган должен иметь ориентир на выполнение своих основных функций и цели для контроля банковского сектора. Для этого инструменты, методы и приемы осуществления надзора должны занимать подобающую им второстепенную роль. Другими текстами, не настолько принципиально, какие непосредственно способы и инструменты наблюдения (в рамках законодательства) применяются для выполнения цели, но всякий раз принципиально, дабы наблюдение воспользовался те способы и инструменты, которые в предоставленном надзоре лучшим образом обеспечивают достижение установленной цели.

Увеличение активной производительности подразумевает становление содержательного начала (компонента) банковского наблюдения и его ориентацию на настоящие опасности банковской работы. Это надлежит быть обеспечено развитием способа банковского регулировки, отвечающей задачкам риск-ориентированного наблюдения, развитием практических способностей служащих, выполняющих надзорные функции, и развитием организационных форм наблюдения надзора.

Иным нюансом увеличения производительности банковского наблюдения считается прагматическая задачка заслуги целей наблюдения наименьшими ресурсами, то есть задачка увеличения операционной производительности или же «производительности» наблюдения. Расклады, произведенные вселенской практикой в целях увеличения производительности банковского наблюдения, в общем и целом сводятся к переходу на риск-ориентированный наблюдение (далее — РОН).

Осуществление системы РОН гарантирует увеличение активной производительности банковского наблюдения, в случае если рассматривать РОН в широком значении текста. Внедрение способов РОН в узеньком значении разрешает увеличить операционную эффективность наблюдения.

Мало нужные способности для становления РОН в РФ в полновесную систему есть, например что Симановский А.Ю.

Большой смысл имеет роль для эффективности надзора три аспекта законодательство, политическая поддержка и кадровый потенциал.

Недостатком деятельного законодательства считается то, собственно что оно задает банковскому надзору в целом формальный вектор. Заметки 56 и 57 Закона «О Банке России» очень агрессивно определяют комплект функций (направлений деятельности) банковского наблюдения, реализуемых им для заслуги установленных целей. Что наиболее банковский наблюдение посылается в колею фиксации отклонений от поставленных общепризнанных мерок и правил и использования за это мер влияния к банкам.

Недостатком законодательства считается и недоступность в нем упоминания о том, собственно что разорение отдельных банков считается обычным следствием рыночных отношений и конкурентной борьбы. Недоступность упоминания данной небезызвестной правды способно порождать неверные представления широкой публики о задачках и роли наблюдения, точно также как и неоправданные надежды на «непотопляемость» банков.

Следствием провала безосновательных надежд считаются недовольство и отрицательные впечатлении по предлогу состояния наблюдения. В то же время, больше продвинутое законодательство государств с закоренелой рыночной экономикой, к примеру, английское, имеет прямое директива на упомянутый парадокс рынка, презумпируя вероятность разорения банков.

Иным принципиальным нюансом трудности формирования РОН считается политическая помощь наблюдения. Не тайна, собственно что главная доля «значимых» банков с русским состоянием содержит нешуточную политическую помощь. Итогом считается ненормальная политическая связанность, обусловливающая подневольность и в одно и тоже время политическую безопасность этих банков от притязаний наблюдения. Предоставленная обстановка выступает, вполне вероятно, наиболее нешуточным практическим препятствием на пути формирования действенного наблюдения. Уничтожение или же нейтрализация предоставленного препятствия произведено в обеспечивании эффективной помощи заключениям, принимаемым по части наблюдения, на самом высочайшем уровне.

Будущий аспект внедрения РОН — кадровые возможности. Здесь идет по стопам констатировать, именно собственно что коммерческий раздел все ещё выигрывает конкуренция за кадры у Банка РФ. Решением проблемы имела вероятность бы закоченеть система гибкой организации труда и его гибкой оплаты, нацеленная на создание аспект для выполнения приоритетных задач. В общем данная система, безусловно, выпадает из обыкновений организации и оплаты труда в общественном секторе экономики.

Рис. 8 – Распределение кадров в Центральном Банке Российской Федерации в 2019 году

На основании отчёта Центрального банка РФ о развитии банковского раздела и банковского исследования в надзорном блоке Банка РФ работают 1443 руководителей и специалистов, из их 15,5% — в центральном аппарате, 84,5% в территориальныхучреждениях.Главная множество специалистов имеют высокое профессиональное образование (97,2%), возраст от 30 до 50 лет (60%) и опыт работы в банковской системе более трёх лет (95,7%). Работники надзорного блока время от времени обучаются в рамках программ наращивания квалификации, в специализированных семинарах, в ходе стажировок.

Рис. 9 – Практические задачи по внедрению компонентов РОН.

Практическими задачками по внедрению структурных компонент РОН, которые светит улаживать в ближайшей возможности, считаются:

1) составление традиционной системы раннего реагирования, базирующейся на прогностическом эффекте статистических моделей функционирования банков и их сравнительно однородных групп;

2) становление методических раскладов и системы оценок свойства организации работы кредитных организаций, охватывая степень управления и внутреннего контроля;

3) доработка и формализация системы покомпонентных оценок работы банков (системы надзорных рейтингов);

4) улучшение организации наблюдения.

Запросы, предъявляемые к кредитным организациям на стадии лицензирования, имеют направленность к развитию и совершенствованию. Что не наименее, они ещё не абсолютно отвечают интернациональныммеждународным раскладам, в что количестве и вследствие того, собственно, что отечественное законодательство пока же регулирует вопросы лицензирования банковской работы очень поверхностно. Так, законодательство дает лицензирующему органу только ограниченные способности оценки корпоративной структуры грядущей кредитной организации и данных ее учредителей, не учитывает вероятность отказа в согласовании кандидатов на занятие руководящих постов по аспекту неудовлетворительной деловитый репутации.

Есть дефекты и в самой системе лицензирования. Будучи сформированной под воздействием всевозможных раскладов и веяний, система лицензирования считается мало точной и обоснованной. На это показывает, в частности, жизнь нескольких видов лицензий, на основании коих трудятся банки, в то время, как универсальный статус банка, предусмотренный ФЗ «О банках и банковской деятельности», с точки зрения создателя, готовит абсолютно необходимым 2 облика банковских лицензий.

Неретин М.С. показывает, собственно, что в целях улучшения статуса Банка РФ как субъекта административной юрисдикции нужно в главе 23 КоАП РФ уточнить его возможности сравнительно возбуждения дел об административных правонарушениях в отношении кредитных организаций. Не считая такого, возможности Банка РФ как субъекта административной юрисдикции нужно увязать с его функциями в сфере воплощения банковского наблюдения, а еще ввести определенные меры административной ответственности за несоблюдение законодательства о банках и банковской работы для должностных лиц кредитной организации.

Нужно обозначить, собственно, что ст. 15.26 КоАП РФ, предусматривающая обязанность за несоблюдение законодательства о банках и банковской работы, одевает очень не определенный нрав. В данной связи для усиления мер административной ответственности в механизме воплощения контрольно-надзорной работы в банковской системе было бы абсолютно целенаправленно предугадать обязанность кредитной организации, а еще ее должностных лиц за несоблюдение ими режима, который установлен надзорной работой Банка РФ.

Торохов М.Е. между направлений улучшения банковского наблюдения и контроля приглашает передвинуть центра тяжести на содержательную оценку истории в кредитной организации, основанную на реализации риск-ориетированных раскладов в организации контроля. При данном главные старания обязаны быть ориентированы на прогноз тех областей банковской работы, которые подверженные большим рискам, этим как легализация криминальных прибылей, кредитование, достаточность денежных средств.

Не считая перечисленного выше, нужно ввести свежие способы оценки работы кредитных организаций, направленные на достижение единых раскладов к оценке работы банков, используемых Банком РФ в рамках текущего наблюдения за работой кредитных организаций и раскладами, применяемыми при оценке соотношения банков притязаниям к роли в системе страхования вкладов.

Необходима осуществление ансамбля надзорных мер, в области учета и отчетности кредитных организаций, увеличение притязаний к процедурам контроля размера и свойства публикуемой инфы, реализацию при составлении отчетности критериев, общепризнанных интернациональной практикой, связанных с внедрением интернациональных стереотипов экономической отчетности.

Становление банковского контроля подразумевает переход от оценок значения определенных рисков в работы кредитных организаций на основе сведений о степени соблюдения банком пруденциальных общепризнанных мерок, поставленных Банком РФ, к оценкам значений рисков, основанным на целевом суждении о качестве активов, состоянии обещаний и личных средств кредитной организации, качестве составляющих системы управления.

Использование обозначенных раскладов при построении банковского контроля ручается, собственно что ее функционирование обеспечит:

- выявление сфер работы отрядов банков, которые несут самые большие опасности для предоставленного банка и/или областей, в коих работа банка более подвержена рискам в мощь недостатков систем управления, контроля и/или других внутрибанковских систем;

- выявление некрепких отрядов и воплощение контроля над ними в больше насыщенном режиме, чем за отрядами, чье положение не вызывает целевых опасений.

Воздействия ЦБ в части улучшения банковского регулировки и наблюдения ориентированы на становление содержательного (риск-ориентированного) банковского наблюдения, то есть на определение его режима и использование при надобности мер надзорного реагирования исходя, до этого всего, из нрава рисков, принятых кредитной организацией, и свойства управления рисками.

Задача передового наблюдения обязана звучать грядущим образом: «Создание нормативной и правовой среды для оптимизации свойства и производительности управления банковским риском с целью увеличения стойкости и надежности банковской системы». Задачка ЦБ, как органа банковского наблюдения, рассматривается как прогноз, оценка и при надобности закрепление процесса управления рисками, осуществляемого банками.

Заключение предоставленной задачи подразумевает, в частности:

- продолжение работы, направленной на совершенствование высококачественных характеристик банковского капитала;

- окончание работы по созданию системы ранешнего реагирования (системы предупреждения проблем);

- улучшение наблюдения на консолидированной базе, охватывая тест рисков, принимаемых кредитными организациями в рамках отношений с физиологическими и юридическими лицами, в что количестве с некредитными организациями — участницами банковских групп и банковских холдингов;

- передача ЦБ законодательно закрепленного права расценивать работа КО и брать на себя заключения надзорного нрава на базе содержательного суждения о качестве и цены активов, обещаний и личных средств (капитала), а еще качестве коллективного управления, охватывая внутрибанковские системы управления и контроля за рисками, проницаемость структуры принадлежности.

- внедрение в надзорную практику кураторов, собственно что в целом отвечает задачкам становления содержательного компонента наблюдения.

Закрепление наблюдения настоятельно просит от надзорного органа не лишь только оперативного и актуального использования адекватных мер влияния по прецеденту нарушений, но и умения предотвращать само несоблюдение методом неизменного контроля за банковскими рисками сквозь оценку свойства работы менеджмента банка, собственно, что вполне вероятно воплотить в жизнь сквозь вступление института кураторов

При данном довольно принципиальна ответная позитивная реакция со стороны КО и готовность на искренний разговор и интенсивное взаимодействие с надзорным органом.

ЦБ как орган наблюдения считается лишь только одним из звеньев, вносящих лепта в прочность КО и банковской системы в целом. Огромную обязанность за эффективность работы банка и адекватность проводимой политические деятели управления банковскими рисками несет высочайший менеджмент КО. Как раз от квалификации, навыка и честности высочайшего управления, а еще от основательного осознания и познания собственного дела и, собственно, что важно, доверия и почтения к надзорному органу находится в зависимости эффективность использования систем и процедур управления рисками, адекватность внутреннего контроля и в конечном результате защищенность и прочность банка.

Значимым прибором свершения целой устойчивости банковского раздела считается увеличение прозрачности работы отечественных пластиковых учреждений также усиление базарной выдержки. Данное считается один с значительных обстоятельств увеличения доверия ко банковскому сектору также увеличения его инвестировать привлекательности.

В целях увеличения транспарентности банковской системы Правительство Российской Федерации и Банк РФ продолжат работу по совершенствованию притязаний к раскрытию кредитными организациями, банковскими группами и банковскими холдингами инфы о собственной работы. Осуществление данной задачки подразумевает приближение обозначенных притязаний к международно-общепризнанным раскладам, в что количестве советам комитета по банковскому надзору. В частности, учитывается внесение перемен в законодательство Российской Федерации, устанавливающих запросы по раскрытию кредитными организациями, банковскими группами и банковскими холдингами инфы о величине личных средств (капитала), а еще о принимаемых рисках, процедурах их оценки и управления ими.

В последние годы стала лучше обстановка с прозрачностью структуры принадлежности кредитных организаций. Спасибо переменам в регулировке отношений в области страхования вкладов телесных лиц в банках Русской Федерации информация о структуре принадлежности банков -членов системы страхования вкладов стала доступна не лишь только Банку РФ как надзорному органу, но и господам — покупателям банковских предложений.

Предстоящему увеличению прозрачности структуры принадлежности кредитных организаций станет содействовать еще становление законодательной базы аффилированных лиц кредитных организаций. В частности, нужно предугадать заявка ко всем аффилированным лицам кредитных организаций представлять сведения о для себя и обязанность за несоблюдение сего запросы. Установление обозначенных притязаний нужно еще в целях предотвращения инцидента интересов при претворении в жизнь кредитными организациями сделок с заинтригованностью.

Светит еще квалифицировать механизмы обеспечивания контроля за прозрачностью структуры принадлежности при претворении в жизнь общественного размещения кредитными организациями промоакций за пределами Российской Федерации. Правительство Российской Федерации и Банк РФ с ролью экспертного общества собираются выучить интернациональный навык в обозначенной сфере и приготовить надлежащие предложения.

Нужно законодательно урегулировать долг хозяев промоакций и лиц, оказывающих косвенно (через третьи лица) значительное воздействие на заключения, принимаемые органами управления кредитной организации, охватывая третьи лица, давать кредитной организации сведения для раскрытия структуры принадлежности, в что количестве в случае в случае если промоакции кредитной организации присутствуют у номинального держателя.

Целям увеличения рыночной дисциплины поработают меры по расширению прямые обязанности кредитных организаций открывать нелимитированному кругу лиц информацию, характеризующую профессиональную квалификацию и деловитый навык глав.

По воззрению Правительства Российской Федерации и Банка РФ, разработка банковским обществом отраслевых критериев транспарентности, притязаний и отраслевых стереотипов по раскрытию кредитными организациями инфы обязана замерзнуть одним из весомых направлений работы русских банковских ассоциаций. С собственной стороны Банк РФ в границах поставленной зонам ответственности подразумевает принимать участие в обозначенной работе.

Обеспечивание транспарентности работы кредитных организаций и улучшение системы экономической отчетности общественными компаниями в согласовании с Интернациональными стереотипами экономической отчетности считается одним из значительных критерий увеличения производительности рынка банковских предложений и подъема доверия к банковскому сектору. В связи с данным в рамках реализации положений Федерального закона «О консолидированной экономической отчетности» начиная с 2012 года учитывается формирование и передача всеми кредитными, страховыми организациями, а еще другими организациями, ценные бумаги коих допущены к воззванию на торгах фондовых бирж и (или) других зачинщиков торговли на рынке ценных бумаг, консолидированной экономической отчетности лишь только в согласовании с отмеченными стереотипами.

С целью обороны прав кредиторов Правительство Российской Федерации и Банк РФ обсудят надобность подготовки перемен в законодательство Российской Федерации, учитывающих облегченный порядок перехода от процедуры принудительной ликвидации кредитной организации к процедуре ее разорения, в что количестве в части установления притязаний кредиторов.

В целях понижения рисков для кредиторов нужно установление обязательств начальника кредитной организации по обеспечиванию сохранности электрических баз данных кредитной организации и созданию их запасных копий, а еще ответственности за несоблюдение обозначенных обязательств.

Правительство Российской Федерации и Банк РФ исходят еще из такого, собственно что в целях обороны прав кредиторов кредитных организаций нужно установление ответственности, охватывая уголовную, для начальника, а еще лица, серьезного за формирование и (или) представление бухгалтерской и другой отчетности, за внесение в бухгалтерские, другие учетные и отчетные бумаги, отражающие финансовую работа кредитной организации, значительных перемен, искажающих их действительное оглавление, неверных сведений, а точно также за представление неполных или заранее неверных сведений с целью сокрытия инфы о фактическом экономическом положении кредитной организации.

Правительство Российской Федерации и Банк РФ собираются разглядеть другие вопросы улучшения механизма разорения и ликвидации кредитных организаций, охватывая использование на стадии ликвидации банков позитивно зарекомендовавшей себя схемы передачи вкладов населения в финансово-устойчивые банки, а еще законодательные вопросы обеспечивания роли служащих по страхованию вкладов в работе временных администраций.

Для этого необходимо учесть следующих обстоятельств:

1) устойчивость банковской системы в целом во многом зависит от устойчивости конституционно-правового статуса Банка России;

2) залогом успеха не только банковской реформы, но и экономического развития в целом является отлаженное взаимодействие Правительства Российской Федерации и Банка России.

Однако действующая редакция Федерального закона «О Центральном банке Российской Федерации (Банке России)» в полной мере этим требованиям не отвечает.

Конституция Российской Федерации устанавливает целый ряд норм, регламентирующих конституционно-правовой статус Центрального банка. Особое значение имеют нормы ст. 75 Конституции:

- Денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются.

- Защита и обеспечение устойчивости рубля — основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти».

Таким образом, Конституция Российской Федерации наделяет Центральный банк России особым и самостоятельным конституционно-правовым статусом.

Вместе с тем пунктом «б» части 1 статьи 114 Конституции закрепляет за Правительством Российской Федерации обязанность обеспечивать проведение единой финансовой, кредитной и денежной политики. Таким образом, Конституция непосредственно устанавливает не только гарантии независимости Центрального банка России, но и обусловливает его тесное взаимодействие с Правительством Российской Федерации.

Указанные конституционные задачи, безусловно, должны быть отражены в тексте «Стратегии развития банковского сектора Российской Федерации». При этом не требуется включать какое-либо подробное изложение вопроса о параметрах независимости Банка России либо формах его взаимодействия с Правительством Российской Федерации, а также иными органами государственной власти. Достаточно зафиксировать позицию по столь важным вопросам, что, несомненно, будет способствовать устойчивости банковской системы в целом.

Таким образом, сделаем вывод по мерах повышения банковского надзора:

- С целью увеличения прозрачности положения кредитных организаций и упрощения контроля с 2017 г. ЦБ РФ введено свежее заявка к ликвидности — коэффициент покрытия ликвидности (КПЛ). Облегчая кредитным организациям соблюдение предоставленного запросы, в 2016 г. ЦБ РФ подтвердил кредитные части для главных кредитных организаций на необходимую сумму в 600 миллиардов. руб. Предоставленной мерой помощи имеют все шансы пользоваться и не довольно большие кредитные организации по запросу. На этот момент заявка установлено в размере 70 % с поэтапным взлетом на 10 % в год и достижением 100 % в 2019 г. Это финансирование имеет возможность утверждаться на раз год с вероятностью последующего продления на тех же критериях ещё на раз год.

- Анализируя новый порядок государственной регистрации кредитных организаций, установленный Федеральным законом заключает, что постановление Правительства РФ «Об уполномоченном федеральном органе исполнительной власти, осуществляющем государственную регистрацию юридических лиц» в части установления уполномоченного регистрирующего органа в лице МНС России не соответствует статье 51 ГК РФ, согласно которой государственная регистрация юридических лиц осуществляется органами юстиции.

Для приведения указанного постановления в соответствие с ГК РФ Правительству РФ предлагается внести в него следующее изменение: в пункте первом данного постановления исключить слова «Министерство Российской Федерации по налогам и сборам», заменив их словами «Министерство юстиции Российской Федерации».

- Для повышения устойчивости банковской системы автор считает необходимым скорейший переход к международным стандартам бухгалтерского учета и отчетности в банковской системе России и внедрение международно-признанных подходов, рекомендованных Базельским Комитетом по банковскому надзору, декларирующих, что главной целью надзора за деятельностью банков являются предотвращение системных кризисов путём постоянного наблюдения за всеми банками и принятия современных корректирующих мер, уделяя особое внимание механизмам ранней диагностики.

- В связи с многочисленными обязанностями банков в области контроля за соблюдением законодательства о налогах и сборах, было предложено законодательно придать им статус самостоятельных участников отношений, регулируемых законодательством о налогах и сборах, и внести дополнение в статью 9 НК РФ, включив в нее новый пункт девятый в следующей редакции:

9) коммерческие банки и другие кредитные организации, имеющие лицензию Центрального банка Российской Федерации (далее — банки).».

Заключение

На основе проведенного исследования представляется возможным представить следующие выводы и заключения:

- Одним из условий обеспечения устойчивости банковской системы является комплексный подход к проблеме контроля и надзора, сочетающий государственный контроль и надзор за банковской системой и банковской деятельностью, а также осуществление контрольно-надзорных полномочий во всех направлениях контроля и надзора в сфере банковской деятельности, включая контроль за созданием кредитных организаций и лицензирование банковской деятельности, банковский надзор, валютный контроль, контроль за соблюдением налогового и антимонопольного законодательства, борьбу с отмыванием доходов, полученных преступным путем, и др.

- На основе характеристики отечественной банковской системы и анализа правового статуса основных субъектов банковской деятельности, к которым относится Банк России, кредитные организации, а также филиалы и представительства иностранных банков, диссертант заключает, что с одной стороны, деятельность как Банка России, так и кредитных организаций является предметом контроля и надзора со стороны различных контролирующих и надзорных органов государства, с другой стороны, как Банк России, так и кредитные организации являются субъектами контроля и надзора в отношении своих контрагентов (Банк России — в отношении кредитных организаций, а кредитные организации — в отношении своих клиентов).

В разрезе структуры мер воздействия видно, что в Сбербанке РФ Республике Дагестан происходит увеличение количества предупредительных и принудительных мер. Уменьшилось только число штрафов в 2019 году по сравнению с 2017 годом на 23,8%. Отсюда следует вывод, что нарушения в данной кредитной организации с каждым годом увеличивается.

С целью увеличения прозрачности положения кредитных организаций и упрощения контроля с 2017 г. ЦБ РФ введено свежее заявка к ликвидности — коэффициент покрытия ликвидности (КПЛ). Облегчая кредитным организациям соблюдение предоставленного запросы, в 2016 г. ЦБ РФ подтвердил кредитные части для главных кредитных организаций на необходимую сумму в 600 миллиардов. руб. Предоставленной мерой помощи имеют все шансы пользоваться и не довольно большие кредитные организации по запросу. На этот момент заявка установлено в размере 70 % с поэтапным взлетом на 10 % в год и достижением 100 % в 2019 г. Это финансирование имеет возможность утверждаться на раз год с вероятностью последующего продления на тех же критериях ещё на раз год

- Среди субъектов банковской деятельности Банк России обладает особым конституционно-правовым статусом как специальный орган государства, создание которого прямо предусмотрено в ст.75 Конституции РФ. Он наделен специальной компетенцией и публично-правовыми функциями по управления банковской системой страны, а также по осуществлению контроля и надзора за деятельностью кредитных организаций.

- Законодательство, регулирующее банковскую деятельность, а также отношения, возникающие в процессе осуществления контроля и надзора в сфере банковской деятельности, имеет комплексный характер. Показано, что банковское законодательство состоит из разноотраслевых норм, включая нормы конституционного, административного, финансового, гражданского, международного, уголовного, и иных отраслей права.

- Проведено разграничение понятий контроля и надзора в сфере банковской деятельности. Контроль как способ обеспечения законности предполагает наличие отношений субординации между контролирующими и контролируемыми лицами. Он предусматривает право контроли

В отличие от контроля надзор характеризуется отсутствием отношений подчиненности между надзорными органами и поднадзорными лицами. Надзор предусматривает право надзорного органа оценивать деятельность поднадзорного лица лишь с точки зрения законности, а не целесообразности. При этом вмешательство надзорного органа в оперативную, хозяйственную и иную самостоятельную деятельность поднадзорного лица не допускается.

Контроль может быть как государственным, так и негосударственным. Надзор, как правило, осуществляется исключительно органами государства.

В сфере банковской деятельности понятие контроля применимо в отношениях между отдельными контролирующими органами государства и Банком России (бюджетный, налоговый, таможенный контроль, и др.), а также между кредитными организациями и их клиентами (контроль кредитных организаций за соблюдением финансового законодательства их клиентами). Понятие надзора применимо преимущественно в отношениях между Банком России и кредитными организациями, за некоторыми исключениями (например, антимонопольный контроль, и др).

- Анализируя новый порядок государственной регистрации кредитных организаций, установленный Федеральным законом заключает, что постановление Правительства РФ «Об уполномоченном федеральном органе исполнительной власти, осуществляющем государственную регистрацию юридических лиц» в части установления уполномоченного регистрирующего органа в лице МНС России не соответствует статье 51 ГК РФ, согласно которой государственная регистрация юридических лиц осуществляется органами юстиции.

Для приведения указанного постановления в соответствие с ГК РФ Правительству РФ предлагается внести в него следующее изменение: в пункте первом данного постановления исключить слова «Министерство Российской Федерации по налогам и сборам», заменив их словами «Министерство юстиции Российской Федерации».

- Для повышения устойчивости банковской системы автор считает необходимым скорейший переход к международным стандартам бухгалтерского учета и отчетности в банковской системе России и внедрение международно-признанных подходов, рекомендованных Базельским Комитетом по банковскому надзору, декларирующих, что главной целью надзора за деятельностью банков являются предотвращение системных кризисов путём постоянного наблюдения за всеми банками и принятия современных корректирующих мер, уделяя особое внимание механизмам ранней диагностики.

- В связи с многочисленными обязанностями банков в области контроля за соблюдением законодательства о налогах и сборах, было предложено законодательно придать им статус самостоятельных участников отношений, регулируемых законодательством о налогах и сборах, и внести дополнение в статью 9 НК РФ, включив в нее новый пункт девятый в следующей редакции:

9) коммерческие банки и другие кредитные организации, имеющие лицензию Центрального банка Российской Федерации (далее — банки).».

Список используемых источников

- Ануреев, С. В. Предоставление доступа Банку России к рабочим документам аудиторов кредитных организаций / С. В. Ануреев. — Текст : непосредственный // Деньги и кредит. — 2017. — № 2 — С. 47-49.

- Бурдонова, М. П. Регуляторный риск в коммерческом банке. Методология и практика: практическое пособие / М. П. Бурдонова. — Москва : Регламент-Медиа, 2015. — 276 с. — Текст : непосредственный.

- Васильева, Е. О. Банковское регулирование и надзор на межгосударственном уровне / Е. О. Васильева. — Текст : непосредственный // Валютное регулирование & валютный контроль. — 2016. — № 1. — С. 21-26.

- Васильева, Е. О. Банковское регулирование и надзор на межгосударственном уровне / Е. О. Васильева. — Текст : непосредственный // Валютное регулирование & валютный контроль. — 2015. — № 11/12. — С. 27-32.

- Вотинов, А. И. Оценка вероятности отзыва лицензии банка с использованием методов регуляризации / А. И. Вотинов, Н. П. Пильник. — Текст : непосредственный // Банковское дело. — 2017. — № 1. — С. 40-49.

- Встреча руководства Банка России с представителями коммерческих банков. — Текст : непосредственный // Банковское дело. — 2016. — № 12. — С. 4-7.

- Гейвандов, Я. А. Национальная денежно-кредитная система: стратегия государственного регулирования и существующие правовые угрозы / 193 Я. А. Гейвандов. — Текст: непосредственный // Государство и право. — 2016. — № 9. — С. 25-35.

- Герасименко, В.П. Финансы и кредит: Учебник / В.П. Герасименко, Е.Н. Рудская. — М.: НИЦ ИНФРА-М, Академцентр, 2016. — 384 c.

- Голодова, Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. — М.: ИНФРА-М, 2017. — 448 c.

- Голикова, Ю. С. Организация деятельности Центрального банка: учебник / Ю. С. Голикова, М. А. Хохленкова. — Изд. 2-е, перераб. и доп. — Москва : ИНФРА-М, 2012. — С. 773-787. — Текст : непосредственный.

- Горегляд, В. П. Современный аудит: проблемы и перспективы / В. П. Горегляд. — Текст : непосредственный // Деньги и кредит. — 2017. — № 2. — С. 6-13.

- Грязева, В. А. Банк России будет проводить экспертизу предметов залога по ссудам / В. А. Грязева. — Текст : непосредственный // Юридическая работа в кредитной организации. — 2016. — № 3. — С. 44-52.

- Дворецкая, А.Е. Деньги, кредит, банки: Учебник для академического бакалавриата / А.Е. Дворецкая. — Люберцы: Юрайт, 2019. — 480 c.

- Звонова, Е.А. Деньги, кредит, банки: Учебник и практикум / Е.А. Звонова, В.Д. Топчий. — Люберцы: Юрайт, 2016. — 455 c.

- Казначевская, Г.Б. Деньги, кредит, банки. / Г.Б. Казначевская. — М.: КноРус, 2018. — 352 c.

- Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. -456с.

- Ковалев, А. А. Международное экономическое право и правовое регулирование международной экономической деятельности: моногр. / А.А. Ковалев. — М.: Научная книга, 2015. — 432 c.

- Ларионова И.В. Эффективность системы регулирования банковского сектора и потребности национальной экономики: монография / коллектив авторов; под ред. И. В. Ларионовой. — Москва : КНОРУС, 2017. — 217 с.

- Линников, А. С. Правовое регулирование банковской деятельности и банковский надзор в Европейском Союзе / А.С. Линников. — М.: Статут, 2017. — 192 c

- Мельников, Р. М. Международный опыт оценки эффективности и результативности научно-инновационных программ и перспективы его использования в Российских условиях / Р. М. Мельников. — Текст : непосредственный // Сборник статей Международной научно-практической конференции «Государственное управление и развитие России: модели и проекты»: в 3 т. Т. I. – Москва : Проспект, 2017. – С. 499-512

- Морозко, Н. И. Международный опыт банковского надзора ФРС США и деятельность ЦБ РФ / Н. И. Морозко, Ф. О. Шогенова. — Текст : непосредственный // Вестник университета. — 2016. — № 7-8. — С. 167-171.

- Морозко, Н. И. Контактный банковский надзор: проблемы и пути развития: монография / Н. И. Морозко, Ф. О. Шогенова. — Москва : РУСАЙНС, 2017. — 96 с. — Текст : непосредственный.