2.2. Анализ кредитного портфеля ЗАО «Банк «Советский» в 2014-2015 годах

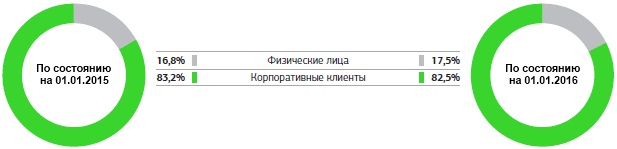

Одним из стабильных, доходных и важных продуктов, предлагаемых Банком клиентам, является кредитование юридических и физических лиц. Кредиты и авансы клиентам на 01.01.2016 года составили 8 166 516 тыс. рублей, в том числе:

— 6 734 492 тыс. рублей, или 82,5% (2014г.: 6 588 123 тыс. рублей, или 83,2%) — это кредиты юридическим лицам и частным предпринимателям;

— 1 432 024 тыс. рублей, или 17,5% (2014г.: 1 334 176 тыс. рублей, или 16,8%) — это кредиты физическим лицам (см. рисунок 5).

Доля кредитов физическим лицам на начало 2016 года возросла на 0,7% (17,5-16,8); кредитование корпоративных клиентов соответственно снизилось на 0,7% (83,2-82,5).

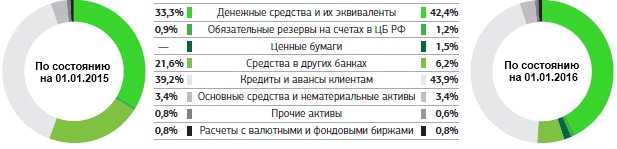

Если рассмотрим показатели ресурсной базы Банка на начало 2015 и 2016 годов, то заметим, что кредиты и авансы клиентам на начало 2015 года составляли 39,2%, а на начало 2016 года – уже 43,9% (см. рисунок 6).

Снижение кредитного портфеля проводилось целенаправленно во второй половине 2015 года в связи с кризисными явлениями в экономике и возникновением существенных рисков в отдельных отраслях промышленности. В настоящее время Банк продолжает кредитование компаний, реализующих товары первой необходимости и массового спроса (продукты питания, бытовая химия), занимающих существенную долю рынка.

В 2015 году основным направлением кредитной политики для корпоративных клиентов было осмотрительное наращивание кредитного портфеля клиентов, работающих в реальном секторе экономики при одновременном поддержании его качества.

В первую очередь Банк стремился наиболее полно удовлетворить потребности своих давних и надежных партнеров в заемных средствах.

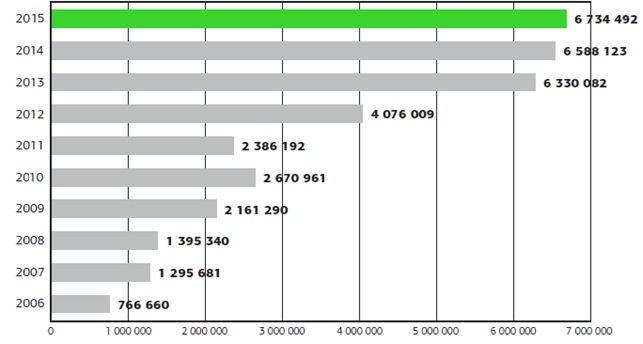

Кредитный портфель корпоративных клиентов в 2015 году (см. рисунок 7) в сумме 6 734 492 тыс. руб. возрос по сравнению с портфелем Банка 2006 года почти в 9 раз (6 734 492 / 766 660).

Приоритетным направлением кредитной политики Банка являлось, как выше отмечалось, предоставление кредитов предприятиям и организациям среднего и малого бизнеса, торгующим товарами первой необходимости, основанное на понимании бизнеса клиентов, установлении партнерских отношений между Банком и клиентом.

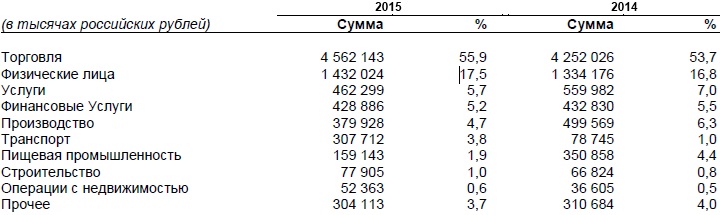

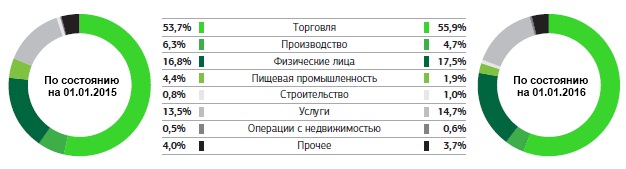

Проанализируем структуру кредитного портфеля ЗАО «Банк «Советский» по отраслям экономики на начало 2015 и 2016годов (см. таблицу 3 и рис.8).

Данные указанной таблицы 3 показывают, что кредиты торговых организаций в кредитном портфеле на начало 2016 года — 4562143 тыс. руб., причем их сумма увеличилась на 400 117 тыс. руб. по сравнению с началом 2015 года. Определенный рост продемонстрировал портфель потребительских кредитов. Значительно снизилось кредитование производства, транспорта и

сферы услуг. Но поскольку их суммарная величина в кредитном портфеле незначительна на 1.01.2016 г. — 1149939 тыс. руб. или 14,2 %, это не сказывается на финансовых результатах деятельности.

Таблица 3. Структура кредитного портфеля Банка по отраслям экономики

Для наглядности представим данные таблицы 3 в виде рисунка 8, где указана структура портфеля Банка по состоянию на начало 2015 и 2016 года по отраслям экономики.

В структуре портфеля Банка на начало 2016 года возросла доля кредитов в торговле (на 2,2%), физическим лицам (на 0,7%), в строительстве (на 0,2%), в операциях с недвижимостью (на 0,1%).

Соответственно, на начало 2016 года снижение кредитования произошло в сфере производства (с 6,3% до 4,7%), в пищевой промышленности (с 4,4% до 1,9%).

В настоящее время услуги кредитования для физических лиц предоставляются сотрудникам компаний, которые обслуживаются в Банке и являются финансово устойчивыми. Массовые программы розничного кредитования не предоставляются с 2008 года. Все кредиты физическим лицам рассматриваются в индивидуальном порядке.

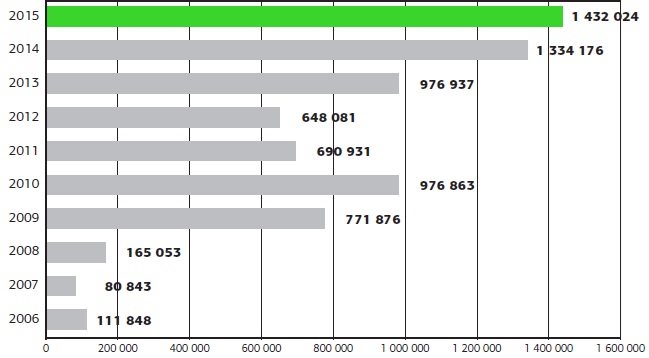

Динамику общего портфеля розничных кредитов можно проследить по рисунку 9.

В 2015 году портфель розничных кредитов равнялся 1 432 024 тыс. руб., что на 97 848 тыс. руб. больше по сравнению с 2014 годом и почти в 13 раз больше по сравнению с портфелем в 2006 году (см. рисунок 9).

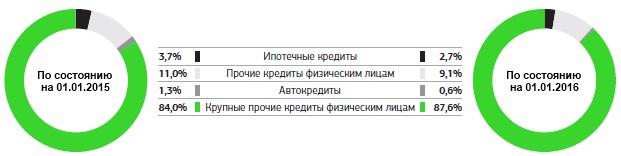

Охарактеризуем структуру кредитного портфеля Банка частных клиентов по видам кредитов (см. рисунок 10).

Наибольший удельный вес кредитов на начало 2016 года в структуре Банка приходится на крупные прочие кредиты физическим лицам. Их доля увеличилась за год на 3,6% и составила в структуре портфеля 87,6%.

Наименьшую долю в структуре портфеля Банка составляют автокредиты; их доля на начало 2016 года даже снизилась на 0,7%. Доля ипотечных кредитов сократилась в структуре портфеля на 1,0% (см. рисунок 10).

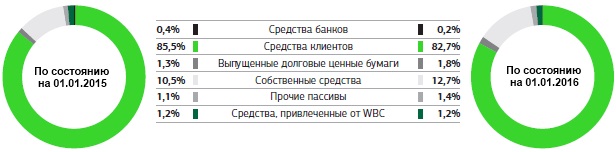

Источниками ресурсов для осуществления активных операций являются собственные средства Банка, остатки на расчетных счетах клиентов, депозиты и вклады юридических и физических лиц (см. рисунок 11).

По состоянию на начало 2016 года собственные средства Банка возросли на 2,2% и составили в структуре пассивов 12,7%. Выпущенные облигации Банка в структуре увеличились на 0,5% (см. рисунок 11).

По состоянию на 31 декабря 2015 года в состав средств в других банках и прочих финансовых институтах включены векселя одного банка-контрагента, совокупная сумма которых составляет 237 801 тысяча рублей или 22,51% от общей суммы средств в других банках и прочих финансовых институтах.

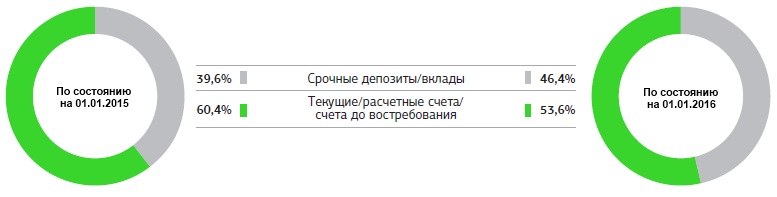

Вместе с тем, из рисунка 11 видим, что средства клиентов Банка, которые в структуре портфеля занимают наибольшую долю – 82,7% сократились на 2,8%. Это связано с тем, что на начало 2016 года срочные вклады Банка составили 46,4% (в 2015 году – 39,6%), то есть произошло сокращение на 6,8%.

Доля текущих счетов до востребования уменьшилась в течение рассматриваемого периода соответственно на 6,8% (см. рисунок12).

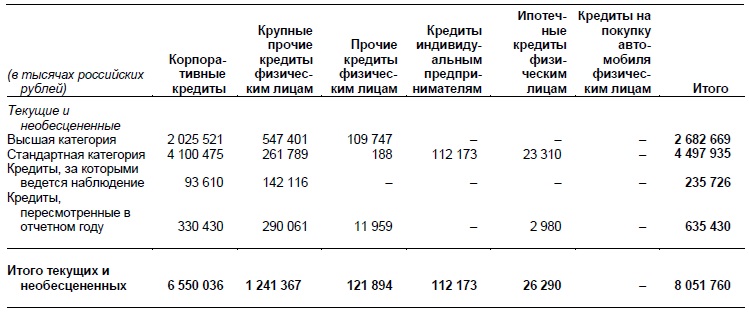

Ниже в таблице 4 приводится анализ кредитов ЗАО «Банк «Советский» по кредитному качеству по состоянию на конец 2015 года (см. таблицу 4 на стр. 49).

Отметим, что текущими и не обесцененными признаются кредиты, по которым на отчетную дату не было просроченной задолженности, и отсутствовали факторы, свидетельствующие о невозможности заемщиков своевременно и в полном объеме погасить задолженность перед Банком. Анализ кредитного качества производится для текущих и не обесцененных кредитов на основании экспертного мотивированного суждения по оценке финансового состояния заемщика и перспектив исполнения им обязательств по погашению кредитов. В таблице 4 анализа кредитного качества текущие и не обесцененные кредиты подразделяются на указанные категории качества.

Таблица 4. Анализ кредитов по кредитному качеству ЗАО «Банк «Советский» по состоянию на конец 2015 года

К «высшей категории» относятся ссуды с низким кредитным риском, по которым имеются перспективы погашения обязательств в установленные кредитным договором сроки. Комплексный анализ производственной и финансово-хозяйственной деятельности заемщиков, относящихся к данной категории, и иные сведения свидетельствуют о стабильности деятельности и отсутствии каких-либо негативных тенденций, способных повлиять на финансовую устойчивость данных заемщиков в перспективе. На долю корпоративных кредитов данной группы приходится на конец 2015 года 2 025 521тыс. руб. – это 75,5% % от суммы выданных кредитов данной высшей группы.

К «стандартной категории» относятся ссуды с умеренным кредитным риском. Комплексный анализ производственной и финансово-хозяйственной деятельности заемщиков, относящихся к данной категории, и иные сведения свидетельствуют о стабильности деятельности. Однако при анализе финансово-хозяйственной деятельности данных заемщиков выявлены отдельные негативные факторы, которые могут привести в будущем к отдельным нарушениям сроков исполнения обязательств по соответствующим кредитным договорам. На долю корпоративных кредитов данной группы приходится 4 100475 тыс. руб.; на долю ипотечных кредитов – всего 23 310 тыс. руб. (см. таблицу 4).

«Нестандартные кредиты, за которыми ведется наблюдение». К данной категории относятся ссуды, которые на текущий момент времени соответствуют требованиям Банка, как по уровню кредитного риска, так и по размеру приносимого процентного и комиссионного дохода. Однако дальнейшее изменение условий кредитования может привести либо к увеличению кредитного риска, либо к снижению процентного и комиссионного дохода до нежелательного уровня. За корпоративными кредитами, выданными ЗАО «Банк «Советский» в сумме 93 610 тыс. руб. ведется наблюдение и за крупными прочими кредитами физических лиц в размере 142 116 тыс. руб. также ведется наблюдение.

«Кредиты, пересмотренные в отчетном году» представляют собой балансовую стоимость кредитов, условия которых были пересмотрены с целью улучшения условий кредитования заемщиков ЗАО «Банк «Советский», но в соответствии с первоначальными условиями кредитных договоров, заключенных с этими заёмщиками, возможность подобного пересмотра не предусматривалась. Кредиты корпоративные в сумме 330 430 тыс. руб., крупные прочие кредиты физическим лицам в размере 290 061 тыс. руб., прочие кредиты физическим лицам в сумме 11 959 тыс. руб. и ипотечные кредиты (2 980 тыс. руб.) подпадают под данную категорию.

ГЛАВА 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ КРЕДИТНОЙ ПОЛИТИКИ ЗАО «БАНК «СОВЕТСКИЙ»

3.1. Управление кредитными рисками Банка при проведении банковских операций

Среди обязательных экономических нормативов, рассчитываемых Банком, имеется норматив максимального размера риска на одного заемщика и норматив максимального размера крупных кредитных рисков (см. таблицу 5).

Таблица 5. Значение обязательных экономических нормативов ЗАО «Банк «Советский» на начало 2015-2016 г.г.

При предельно допустимом значении норматива максимального размера риска на одного заемщика менее 25%, в Банке данный норматив на начало 2016 года составил 21,3% (на начало 2015 года – 21,4%).

Норматив максимального размера крупных кредитных рисков при предельно допустимом значении менее 800%, составил на начало 2016 года 305,3%, а на начало 2015 года – 370,2%.

Норматив совокупной величины риска по инсайдерам Банка при допустимом значении менее 3%, на начало 2016 года составил 0,6%, а на начало 2015 года его величина равнялась 0,8% (см. таблицу 5).

Вместе с тем, деятельность Банка подвержена кредитному риску, то есть риску невыполнения одной из сторон обязательств по сделке.

Подход Банка к управлению кредитным риском определен в Кредитной политике, которая пересматривается и утверждается Советом директоров. Банка. Контроль со стороны руководства Банка за кредитными рисками и качеством кредитного портфеля осуществляется на основании соответствующих форм отчетности.

В ЗАО «Банк «Советский» существует система оценки кредитного риска, которая включает в себя два кредитных комитета:

— Финансово-Кредитный комитет Банка, который принимает решения о сделках, включающих выдачу кредитов, приобретение векселей сторонних эмитентов и другие операции. Комитет работает со всеми клиентами (группами взаимосвязанных клиентов Банка). Исключение составляют розничные кредиты в суммах ниже 8 000 тыс. рублей (с учетом общего объема ссудной и приравненной к ней задолженности заемщика, группы взаимосвязанных заемщиков), решение по выдаче которых принимаются Финансово-Кредитным комитетом по розничным сделкам;

— Финансово-Кредитный комитет по розничным сделкам, который принимает решение, как выше отмечено, о выдаче всех розничных кредитов в суммах ниже 8 000 тыс. рублей. Решение о сделках в сумме свыше 8 000 тыс. рублей (с учетом общего объема ссудной и приравненной к ней задолженности заемщика, группы взаимосвязанных заемщиков) находится в компетенции Финансово-Кредитного комитета Банка.

Банк структурирует уровни кредитного риска, устанавливая лимиты на одного заемщика или группу связанных заемщиков.

В целях мониторинга кредитного риска сотрудники кредитных подразделений осуществляют регулярный анализ способности существующих и потенциальных заемщиков погасить процентные платежи и основную сумму задолженности. Вся информация о существенных рисках в отношении клиентов с ухудшающейся кредитоспособностью доводится до сведения Финансово-кредитного комитета и анализируется им. Снижение кредитных рисков также осуществляется путем получения залога и поручительств компаний и физических лиц.

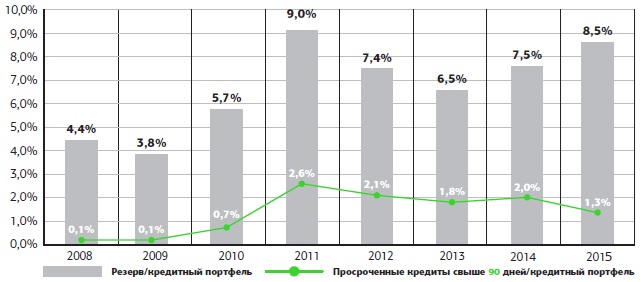

На рисунке 13 показано отношение резерва к кредитному портфелю в течение анализируемого периода с 2008 по 2015 год. А также отношение просроченных кредитов (свыше 90 дней) к величине кредитного портфеля (рисунок 13).

ЗАО «Банк «Советский»» придерживается консервативной политики в области управления кредитными рисками, в связи с чем резервы на возможные потери создаются в размере, достаточном для того, чтобы Банк чувствовал себя уверенно в случае ухудшения ситуации в российской экономике.

Как видно из рисунка 13, отношение резерва к кредитному портфелю в 2015 году в Банке составило 8,5%, что выше на 1,0% по сравнению с 2014 годом. И как можно наблюдать из рисунка 13, с 2013 года этот показатель Банка возрастает (6,5% в 2013 г.; 7,5% в 2014 г., 8,5% в 2015 году). Максимальной величины рассматриваемое соотношение наблюдалось в течение анализируемого периода в 2011 году — достигнув 9,0%.

Что касается отношения просроченных кредитов к величине кредитного портфеля, то следует отметить следующее. В 2015 году указанное соотношение составило 1,3% (см. рисунок 13), что меньше на 0,7% по сравнению с 2014 годом.

Минимальное значение рассматриваемого показателя, который характеризует отношение просроченных кредитов к величине кредитного портфеля, было в Банке в 2008 году (0,1%), а самое наибольшее значение этого соотношения наблюдалось в 2011 году – 2,6%.

Для минимизации банковских рисков в Банке разработана и внедрена «Политика управления рисками». Учитывая стратегическую ориентацию кредитной организации на рынок физических лиц и субъектов малого бизнеса, ведется активное совершенствование методов управления кредитными рисками, возникающим при предоставлении кредитных продуктов, указанным целевым аудиториям на основе лучшей мировой практики. Так, для снижения риска возможных потерь Банк, как отмечалось выше, осуществляет всестороннюю оценку заемщиков. Эта оценка включает в себя анализ финансового положения заемщика, кредитной истории (в т.ч. учитываются кредитные истории и обязательства других банков, полученные из крупнейших кредитных бюро), структуры сделки, целей кредитования, а также оценку качества предлагаемого обеспечения и соответствие всех необходимых юридических документов заемщиков требованиям законодательства. На основании анализа финансового положения с учетом имеющихся обязательств кредитной организацией рассчитываются лимиты кредитования, которые характеризуют предельный объем вложений в конкретного заёмщика или группу связанных заемщиков.

В документе «Политика управления рисками» определены основные мероприятия, которые должны быть проведены подразделениями Банка для снижения степени того или иного вида рисков.

Банк придерживается консервативной политики управления валютными рисками, открывая валютную позицию, в основном, в наиболее часто используемых валютах в Российской Федерации (долларах США и Евро), и в объемах ниже допустимых лимитов открытой валютной позиции, устанавливаемых Банком России.

Валютный риск представляет собой риск изменения дохода или балансовой стоимости портфелей финансовых инструментов Банка вследствие изменения валютных курсов. Казначейство Банка на ежедневной основе осуществляет мониторинг открытой валютной позиции ЗАО «Банк «Советский» в рамках установленных Комитетом по управлению активами и пассивами лимитов.

В качестве инструмента управления валютным риском Банк использует систему обязательных ограничений, установленных Банком России, включающую лимиты открытой валютной позиции на каждую отдельную валюту (до 10% от величины собственного капитала, рассчитанного в соответствии с требованиями Банка России). А также Банк использует лимит суммарной открытой валютной позиции на все иностранные валюты (до 20% от величины собственного капитала, рассчитанного в соответствии с требованиями Банка России).

Сегодня фундаментальным внешним фактором увеличения кредитных рисков является неустойчивость финансовых рынков: значительный рост курсов основных резервных валют мира, падение капитализации рынка ценных бумаг (снижение индекса РТС и индекса «голубых фишек»). В данном случае валютные риски трансформируются в кредитные риски дефолта по договорам займа, номинированным в долларах США и Евро. Положение усугубляется, если основные доходы, которые являются источником погашения кредита, заемщик получает в рублях. Рост курса доллара на 50-70 % означает адекватное возрастание стоимости обслуживания кредита.

С другой стороны, долгосрочные потребительские кредиты в рублях несут риски снижения доходности кредитного портфеля ввиду роста инфляции в будущем, обусловленной ростом курсов валют. Возрастает инфляционная составляющая ставки банковского процента, предполагающая рост процентных ставок, что явно несет риски пролонгирования кредитов по новым повышенным ставкам в реальном секторе экономики в условиях его стагнации.

В сегодняшней ситуации на финансовом рынке коммерческому банку предлагается прекратить выдавать кредиты в иностранной валюте, если организация не является экспортером и ее доходы в иностранной валюте в значительной степени не подвержены рискам снижения (ввиду экономических санкций).

Значительное снижение индекса РТС ведет к увеличению рисков погашения кредитов из вторичных источников, если обеспечением кредита являются ценные бумаги российских эмитентов. Существенно возрастает роль товаров, особенно импортных, как предмета залога в условиях ускорения инфляции и роста курсов валют.

Банк принимает на себя риск, связанный с влиянием колебаний рыночных процентных ставок на его финансовое положение и потоки денежных средств. Для минимизации влияния процентного риска в Банке используется система принятия решений по установлению процентных ставок по привлекаемым и размещаемым ресурсам. Также Банк осуществляет контроль процентных доходов и расходов.

Процентный риск определяется как риск сокращения чистого процентного дохода кредитной организации вследствие изменения уровня процентных ставок, результатом которого может стать превышение средней стоимости привлеченных средств над размещенными средствами. Данный риск может выступить как источником получения дополнительной прибыли, так и в конкретных экономических условиях создать серьезную угрозу для финансового положения кредитной организации.

В рамках принятия мер по ограничению процентного риска у кредитной организации осуществляется мониторинг сбалансированности активов и пассивов по срокам платежа и процентным ставкам, основанный на анализе разрывов активов и пассивов. Оценка процентного риска с точки зрения перспективы получения дохода осуществляется при помощи такого показателя, как уровень процентной маржи. Анализ процентной маржи проводится в ежедневном режиме по следующим направлениям: во-первых, сравнение фактической процентной маржи с определенными базовыми величинами. Это позволяет своевременно обнаружить тенденцию снижения или увеличения дохода по процентам. Во-вторых, анализ изменения составляющих компонентов процентной маржи для определения, то есть, какая из категорий доходов (расходов) вызывает в большей степени ее общее изменение.

Банк подвержен риску ликвидности в связи с ежедневной необходимостью использования имеющихся денежных средств для расчетов по счетам клиентов, погашения депозитов, выдаче кредитов, выплат по гарантиям и по производным финансовым инструментам, расчеты по которым производятся денежными средствами.

Подход Банка к управлению ликвидностью заключается в обеспечении достаточного объема ликвидности для выполнения своих обязательств в срок, как в нормальных условиях, так и при возникновении непредвиденных ситуаций, без возникновения неприемлемых убытков и риска нанесения ущерба репутации Банка.

Банк стремится активно поддерживать диверсифицированную и стабильную структуру источников финансирования, состоящую из выпущенных долговых ценных бумаг (в т.ч. в качестве обеспечения по выданным гарантиям). А также депозитов основных корпоративных и розничных клиентов, наименее подверженных влиянию изменений настроений в обществе.

В современных условиях необходимо поддерживать управляемый кредитный портфель (то есть портфель, который можно сокращать и увеличивать в короткие сроки, при приемлемом уровне проблемных кредитов) для того, чтобы Банк был способен оперативно реагировать на непредвиденные требования в отношении ликвидности.

Казначейство банка обеспечивает наличие адекватного портфеля краткосрочных ликвидных активов, в основном состоящего из краткосрочных ликвидных ценных бумаг, депозитов в банках и прочих межбанковских инструментов, для поддержания достаточного уровня ликвидности.

Управление Казначейство на ежедневной основе осуществляет мониторинг текущей ликвидности Банка, достаточности средств на корреспондентских счетах и в кассе Банка для обеспечения потребностей клиентов в наличных и безналичных средствах.

Комитет по управлению активами и пассивами на постоянной основе контролирует риск ликвидности. Комитет ведет также анализ активов и пассивов на ближайшую перспективу, регулярно анализирует выполнение нормативов ликвидности. В случаях, когда имеется угроза потери ликвидности Банка, Комитет осуществляет комплекс мероприятий, предусмотренных «Положением о системе регулирования ликвидности».

Неотъемлемой частью системы внутреннего контроля над проводимыми операциями является Служба внутреннего контроля Банка. Основная цель организации Службы внутреннего контроля в Банке заключается в защите интересов клиентов Банка путем контроля над соблюдением сотрудниками Банка законодательства, нормативных актов и стандартов профессиональной деятельности, урегулирования конфликтов интересов, обеспечения надлежащего уровня надежности проводимых Банком операций и минимизации рисков банковской деятельности. Одной из задач Службы внутреннего контроля является обеспечение постоянного контроля над соблюдением сотрудниками Банка установленных процедур и полномочий при принятии решений в целях предотвращения преступлений и осуществления иных противоправных действий при совершении банковских операций и других сделок.

Отметим, что размер и вид обеспечения, предоставления которого требует Банк, зависит от оценки кредитного риска контрагента. В Банке установлены принципы в отношении допустимости видов обеспечения и параметров оценки. Ниже перечислены основные виды полученного обеспечения в Банке, позволяющие снизить кредитный риск:

— при коммерческом кредитовании — это залог недвижимости, запасов, оборудования, транспортных средств;

— при кредитовании физических лиц — это залог жилья, коммерческих помещений, транспортных средств.

Банк также получает поручительства от бенефициаров бизнеса, а также гарантии от компаний группы взаимосвязанных заемщиков.

С целью снижения кредитного риска Банку следует более тщательно регулярно осуществлять мониторинг рыночной стоимости обеспечения, запрашивать дополнительное обеспечение в соответствии с основным соглашением, а также отслеживать рыночную стоимость полученного обеспечения в ходе проверки достаточности резерва под убытки от обесценения.