или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Управление маркетинговой деятельностью на предприятии

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Маркетинговую деятельность можно определить как деятельность по решению подразделением маркетинга стоящих перед ним практических задач в коммерческой компании.

Главной целью маркетинговой деятельности является обеспечение коммерческого успеха компании, и ее продуктов на рынке, что чаще всего достигается через увеличение объемов продаж в натуральном и денежном выражении. Однако в зависимости от конкретной ситуации в конкретной компании цели маркетинговой деятельности могут быть и другими.

Полный процесс стратегического маркетингового планирования включает следующие основные этапы:

- проведение маркетингового анализа;

- разработка миссии фирмы;

- определение целей фирмы;

- разработка общей стратегии;

- определение механизма контроля.

- Проведение маркетингового анализа

Данный этап включает решение комплекса задач по анализу внешней и внутренней среды компании.

Анализ внешней среды – оценка состояния и перспектив развития наиболее важных, с точки зрения компании, объектов и факторов окружающей среды: отрасли, рынков, поставщиков и совокупности глобальных факторов внешней среды, на которые компания не может оказывать непосредственной влияние, или это влияние ограничено.

Анализ внутренней среды – это анализ сильных и слабых сторон компании, оценка ее потенциала, на который она может рассчитывать в конкурентной борьбе в процессе достижения своих целей.

Анализ продуктового портфеля является составляющим анализа внутренней среды компании. С его помощью оценивается продуктовое поле компании, выявляются перспективные прибыльные и бесперспективные убыточные области деятельности. При анализе продуктового портфеля выявляются ключевые товарные группы, определяющие миссию компании, оценивается привлекательность различных групп, а также принимаются решения относительно того, какой поддержки заслуживает каждая из них. Цель стратегического маркетинга в данном случае состоит в поиске способов оптимального распределения сил компании для использования в своих интересах привлекательных возможностей маркетинговой среды.

При разработке стратегии используются исследовательские приемы внутреннего стратегического аудита, например, SWOT-анализа. Внутренний аудит исследует все аспекты деятельности компании, все основные операции, которые осуществляются в процессе движения товаров или услуг, а также так называемую поддерживающую деятельность компании (часть этих аспектов находится за рамками традиционной маркетинговой деятельности, но маркетинговая стратегия зависит от всех перечисленных составляющих). SWOT-анализ позволяет выявить:

1) сильные стороны организации;

2) слабые стороны организации;

3) возможности организации;

4) угрозы организации.

SWOT-анализ оценивает информацию разной степени важности и надежности, полученную в результате исследований, и выделяет наиболее важные результаты внутреннего и внешнего аудита. Небольшое количество опорных пунктов позволяет компании сосредоточить на них свое внимание.

Подвергнув анализу перечисленные выше факторы, фирма должна определить целевые рынки, на которых она сосредоточит свои маркетинговые усилия.

Целевой рынок – группа потребителей, которую стремится привлечь компания и потребности которой она стремится удовлетворить.

Тип целевого рынка имеет огромную значимость для фирмы, так как именно на нем компания сможет использовать свои конкурентные преимущества. Различают несколько типов целевого рынка.

Массовый рынок: маркетинг ориентируется на продажу товаров и оказание услуг широкому спектру потребителей;

Сегмент рынка: ориентация на определенную группу потребителей;

Несколько сегментов: маркетинг удовлетворяет потребности нескольких групп потребителей с использованием различных подходов к каждой группе.

Разработка миссии фирмы

Миссия фирмы – это публичная цель деятельности компании (понимание компанией своей роли в системе бизнеса).

Формулировка миссии определяется отношением фирмы к своим покупателям, работникам, конкурентам, правительству и т.д. Четкое понимание своей миссии позволяет фирме выделиться среди конкурентов и завоевать покупателей.

В ходе определения миссии компания должна получить ответы на вопросы:

- Что представляет собой бизнес компании?

- Кто клиент компании? Что представляет ценность для клиента?

- Какова цель работы?

- Чем будет бизнес компании? Чем должен быть бизнес компании?

Определение миссии – это одна из самых сложных задач любого бизнеса. В ходе ее решения необходимо учитывать влияние следующих пяти элементов: история компании, существующие предпочтения владельцев и управляющих, рыночная среда, ресурсы компании, определенные деловые способности и возможности. Миссия компании должна быть максимально адаптированной к рынку и основываться на том, что компания умеет делать наилучшим образом; должна быть реалистичной и учитывать мнения и желания лиц, определяющих судьбу компании.

- Миссия, как правило, отличается тремя основными чертами:

- Концентрация внимания на ограниченном количестве целей;

- Определение основных направлений развития и приоритетов компании;

- Определение основных полей конкуренции.

Во всем процессе стратегического планирования миссия наиболее статична. В идеале она разрабатывается лишь однажды, в момент выхода фирмы на рынок, и определяет направление ее развития.

На каждом уровне управления миссию компании нужно преобразовать в конкретные стратегические цели.

Определение целей фирмы

Цели фирмы – это краткосрочные и долгосрочные результаты деятельности, которые фирма надеется достигнуть, в результате своей деятельности. Определение четких целей помогает выработать эффективную стратегию и позволяет трансформировать миссию компании в конкретные действия.

Имидж – это восприятие фирмы клиентами, поставщиками и другими субъектами рынка компании.

Компания может выбрать одну из этих целей или попытаться достичь сразу всех. Цели должны быть ясными, измеримыми и достижимыми.

Таблица 3 Варианты целей компании

| Цель | Содержание |

| Увеличение объема продаж | Касаются объемов продаж, доли рынка товаров/услуг, продаваемых компанией |

| Получение прибыли | Означают, что фирма стремится получить, как минимум, запланированную прибыль за период, которая может быть выражена как в абсолютных, так и относительных цифрах |

| Удовлетворение общественного мнения | Ставятся, когда фирма стремится добиться хорошего отношения со стороны акционеров, покупателей, поставщиков, работников и правительства |

| Формирование имиджа | Присущи практически всем фирмам, стремящимся создать и поддерживать имидж, в наибольшей мере соответствующий специфике деятельности фирмы. Эти цели напрямую связаны с позиционированием компании на рынке, ее ориентацией на массовые или концентрированные продажи. |

Разработка стратегии

Стратегия маркетинга – комплекс базовых решений, направленных на достижение генеральной цели фирмы и исходящих из оценки рыночной ситуации и собственных возможностей, а также других факторов и сил окружающей среды маркетинга.

Цель разработки стратегии – определение основных приоритетных направлений и пропорций развития фирмы с учетом материальных источников его обеспечения и спроса рынка. Стратегия должна быть направлена на оптимальное использование возможностей компании и предотвращение ошибочных действий, которые могут привести к снижению эффективности деятельности фирмы.

В рамках маркетинговой стратегии осуществляется последовательное активное влияние на рынок, его формирование, завоевание на нем целевых для компании позиций.

Этап разработки стратегии предполагает не только определение политики, но и разработку мер и мероприятий, а также методов достижения целей, он обеспечивает основу для принятия последующих долгосрочных решений.

Определение механизма контроля

Стратегия не является чем-то окончательным и неизменным. Перемены внутренних и внешних факторов маркетинговой среды могут привести к необходимости пересмотра отдельных элементов стратегии. Поэтому необходимо разрабатывать механизм контроля, позволяющего не только проводить аудит компании, но и своевременно вносить коррективы в стратегию и тактику ее поведения на рынке.

Маркетинговый аудит служит основным инструментом стратегического контроля, кроме того, он обеспечивает исходные данные для разработки плана действий по повышению эффективности маркетинга компании. Иногда он осуществляется независимыми аудиторами.

Маркетинговый аудит – систематическое изучение среды, целей, стратегий и деятельности компании с целью определения проблем и возможностей, а также с целью выработки предложений по составлению плана действий направленных на повышение эффективности маркетинга компании.

Важным этапом реализации планов стратегического развития является контроль:

- соответствия планируемых и фактически достигнутых результатов;

- соответствия исходных стратегических установок фирмы имеющимся рыночным возможностям.

В случае выявления несоответствия производится корректировка стратегий и планов.

По результатам исследования, представленного в первой главе работы были сделаны следующие выводы. Маркетинг — это деятельность, способствующая получению предприятием прибыли за счет лучшего, чем у конкурентов, удовлетворения потребностей потребителей.

Связь между системой маркетинга и планированием носит активный, двусторонний характер. Цели маркетинговой деятельности оказывают решающее воздействие на характер, временной горизонт и на систему планирования. Вместе с тем реализация маркетинговой деятельности в определенной последовательности осуществляется во взаимоувязке с комплексной программой (планом) маркетинга.

Планирование в маркетинге направлено на решение следующих главных проблем:

- определение целей (например, дифференциация товаров с учетом выбранных сегментов рынка, освоение новых товаров или рынков, решение проблемы конкурентоспособности и др.), а также основных принципов и критериев оценки самого процесса планирования;

- формирование структуры и резервов частных планов, характера их взаимной связи (например, увязка планов реализации товаров на отдельных сегментах рынка, сбытовой и производственной деятельности зарубежных отделений и филиалов и т. д.);

- определение характера исходных данных, необходимых для планирования (состояние и перспективы рынка, текущие и предполагаемые в перспективе потребности конечных пользователей продукции предприятия, прогнозные данные об изменении товарной структуры внешних рынков и т. п.);

- определение общей организации процесса и рамок планирования (уровни компетенции и ответственности управляющих, права и обязанности организационно-структурных подразделений предприятия и т. п.).

Маркетинговый план — результат систематического, творческого, но в то же время структурированного процесса, призванного определить новые возможности и потенциальные риски, которые необходимо учесть в процессе формирования операционных целей. Выработка маркетингового плана — это комплексный процесс, и каждый шаг его предполагает некую структуру, благодаря которой план из абстрактной информации и отвлеченных идей превращается в документ, имеющий практическую ценность, который сотрудники компании могут понять и оценить и на основе которого они будут действовать.

Глава 2. Организационно-экономическая характеристика ООО «ПМБК»

2.1. Общая характеристика ООО «ПМБК»

Компания ООО «ПМБК», входящая в Группу компаний «Систематика», с 1991 г. работает в области информационных технологий и занимает лидирующее положение на российском рынке консалтинга и ИТ-сервисов. Деятельность компании направлена на повышение эффективности бизнеса предприятий средствами информационных технологий. Компетенция компании ПМБК включает решения в следующих областях: планирование и совершенствование деятельности предприятия, в том числе управление финансами, управление производством, снабжением, сбытом, складом, управление персоналом, отношениями с клиентами; управление ИТ и системная интеграция. Компания предлагает широкий спектр услуг: управленческий и ИТ-консалтинг; внедрение бизнес-приложений; создание ИТ-инфраструктуры, систем управления ИТ-ресурсами и ИТ- услугами; систем информационной безопасности, заказные разработки приложений, поддержку и сопровождение информационных систем и ИТ-инфраструктуры.

Система управления качеством компании ПМБК сертифицирована на соответствие международному стандарту ISO 9001:2000 (сертификат TUV CERT компании TUV Thuringen e.V., регистрационный номер 15 100 42337, выдан 29 июня 2007 г.).

Реквизиты компании

Место и дата регистрации — Свидетельство о регистрации № 002.054.040 выдано Московской Регистрационной Палатой Правительства г. Москвы 06 августа 2001 года.

Контактные телефоны: (495) 797-99-66

Факс: (495) 797-99-67

Адрес электронной почты – info@integra.ru

Руководитель компании: Генеральный директор.

Численность сотрудников компании – более 200 человек.

Компания ПМБК предлагает основанные на применении информационных технологий решения бизнес-задач российских предприятий. Мы видим основную цель нашей работы в достижении с помощью предложенных нами инструментов запланированного результата – повышения эффективности деятельности наших клиентов.

Решения ПМБК включают консультационные услуги, выработку рекомендаций по оптимизации и автоматизации бизнес-процессов или бизнес-областей деятельности предприятия и реализацию этих рекомендаций путем внедрения новых моделей управления и информационных систем, обеспечивая тем самым необходимый для клиента результат.

Достижение результата обеспечивается, в том числе, и за счет надежной, безопасной и производительной работы внедряемых информационных систем. Компания ПМБК, отвечая за результат внедрения системы, готова также выполнить работы по проектированию, построению и развитию информационно-телекоммуникационной инфраструктуры предприятия с учетом требований внедряемых систем и планов развития предприятия.

Компетенция компании ПМБК включает решения в следующих областях: стратегическое управление; управление финансами, управление цепочкой поставок; управление производством; управление активами, основными фондами, недвижимостью; управление отношениями с клиентами; управление персоналом; управление проектными работами, управление ИТ и системная интеграция, решения для отраслей.

Общее управление системой менеджмента качества осуществляет генеральный директор с помощью экспертного совета (ЭС) и представителя руководства по качеству путем периодической оценки функционирования системы менеджмента качества, контроля исполнения поручений и корректировки документации для более полного выполнения требований потребителей.

Генеральный директор осуществляет свою деятельность на основе единоначалия в соответствии с доверенностью и отвечает за эффективность деятельности предприятия, его конкурентоспособность, экономическое состояние, результативность функционирования системы менеджмента качества, качество продукции. Он делегирует часть своих полномочий в реализации Политики, программ и планов по качеству непосредственно подчиненным ему работникам.

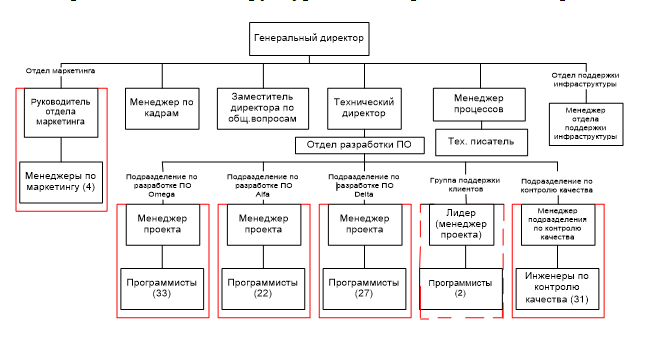

Организационная структура ПМБК представлена на рис. 3.

Решения генеральный директор принимает на основе представленной информации, ответственность, за достоверность которой несут соответствующие руководители процессов и руководители подразделений. В системе менеджмента качества предприятия руководители процессов несут ответственность за:

– функционирование процессов;

– обеспечение результативности процессов;

– информирование директора и представителя руководства по качеству о функционировании процессов;

– определение направлений на улучшение;

– корректирующих и предупреждающих действий.

Ответственность и полномочия, а также порядок взаимодействия подразделений ПМБК, установлены в следующих документах:

– организационная структура ПМБК (см. рис. 3);

– организационная структура СМК;

– положения о структурных подразделениях;

– должностные инструкции;

– положение о владельце процесса;

– руководство по качеству;

– приказы генерального директора;

– документы системы менеджмента качества;

– технические инструкции, руководства, шаблоны.

Руководители подразделений несут ответственность за доведение указанных документов до сведения сотрудников подразделений. Все работники ознакомлены с должностными инструкциями под роспись.

Обеспечение ресурсами. Ресурсы должны выделяться своевременно:

– для внедрения и поддержания в рабочем состоянии СМК;

– для постоянного повышения результативности СМК;

– для гарантированного удовлетворения заказчиков путем постоянного выполнения их требований.

К основным ресурсам, необходимым для обеспечения качества ПО, относятся:

– технические средства (ПЭВМ, периферийные устройства, оргтехника и т.д.);

– программное обеспечение;

– квалифицированные инженеры-программисты;

– инженеры-тестировщики.

Требования к ресурсам определяют руководители отделов НаучСофт и представитель руководства по качеству.

Выделение ресурсов осуществляется с помощью имеющихся в компании автоматизированных средств (базы данных «Заявки на оснащение», «Обслуживание ПЭВМ», «Обучение» и др.) на Sharepoint Portal Server.

Обеспечение квалифицированными инженерами-программистами и инженерами-тестировщиками осуществляется в соответствии с документом «Управление персоналом».

Ответственность за выделение ресурсов несут руководители проектов, технический директор и генеральный директор.

Человеческие ресурсы. Компания ПМБК состоит из 200 IT специалистов и имеет возможность привлекать более 200 IT экспертов для более успешной работы над сложными проектами. Системные аналитики, разработчики, веб дизайнеры, тестировщики и менеджеры проектов имеют достаточно высокую квалификацию для эффективной работы в области создания и поддержки программного обеспечения.

Многие из специалистов имеют признанные во всем мире сертификаты. Это касается веб сферы, создания java приложений и других областей.

Работники ПМБК чья работа может повлиять на качество продукта, должны иметь необходимое образование, навыки и непосредственный опыт работы. Требования к образованию, навыкам и опыту установлены в должностных инструкциях, которые поддерживаются в актуальном состоянии менеджером по кадрам.

Служащие ПМБК, исходя из необходимости повышения профессионального уровня, оформляют в базе данных «Обучение» заявки на обучение. Заявки посылаются на согласование руководителям отделов, а затем на утверждение техническому директору.

Руководители отделов, исходя из необходимости внедрения новых технологий, определяют потребность в повышении квалификации персонала.

Производственная среда. ПМБК учитывает различные аспекты условий труда в компании. Наиболее значительные из них:

– инфраструктура – управляется заместителем генерального директора;

– здоровье и безопасность – управляется заместителем генерального директора;

– уборка и ремонт помещений – управляется заместителем генерального директора;

– трудовой этикет – управляется менеджером по кадрам.

В компании также учитываются требования СанПиН 9–131 РБ 2000 к гигиеническим требованиям к ПЭВМ и организации работы.

Эргономические параметры ЖКИ мониторов рабочих станций обеспечивают надежное и комфортное считывание отображаемой информации в условиях эксплуатации.

Помещения имеют естественное и искусственное освещение. В случаях преимущественной работы с документами, допускается применение системы комбинированного освещения (к общему освещению дополнительно устанавливаются светильники местного освещения, предназначенные для освещения зоны расположения документов).

2.2. Анализ технико-экономических показателей организации

Приведенный ниже анализ финансового состояния ООО «ПМБК» выполнен за период с 31.12.2013 по 31.12.2015 г. (3 года). Качественная оценка значений финансовых показателей ООО «ПМБК» проведена с учетом отраслевых особенностей деятельности организации (отрасль – «Производство электро- и оптического оборудования», класс по ОКВЭД – 30-33).

Основой для проведения финансового анализа ООО «ПМБК» стали следующие данные: Бухгалтерский баланс (Приложение 1 – актив баланса, Приложение 2 – пассив баланса); Отчет о финансовых результатах Приложение 3, Приложение к бухгалтерскому балансу Форма №4 Отчёт о движении денежных средств .

Таблица 4 Структура актива баланса

| Статья баланса | код строки | 31.12.2013 | 31.12.2014 | 31.12.2015 |

| I. Внеоборотные активы | ||||

| Нематериальные активы | 1110 | 0,00% | 0,00% | 0,00% |

| Результаты исследований и разработок | 1120 | 0,15% | 0,00% | 0,00% |

| Нематериальные поисковые активы | 1130 | 0,00% | 0,00% | 0,00% |

| Материальные поисковые активы | 1140 | 0,00% | 0,00% | 0,00% |

| Основные средства | 1150 | 12,94% | 3,17% | 2,73% |

| Доходные вложения в материальные ценности | 1160 | 0,00% | 0,00% | 0,00% |

| Долгосрочные финансовые вложения | 1170 | 0,51% | 0,56% | 0,46% |

| Отложенные налоговые активы | 1180 | 0,00% | 0,99% | 1,42% |

| Прочие внеоборотные активы | 1190 | 0,00% | 0,00% | 0,00% |

| Итого по разделу I | 1100 | 13,60% | 4,73% | 4,61% |

| II. Оборотные активы | ||||

| Запасы | 1210 | 65,91% | 73,55% | 74,80% |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 0,04% | 0,01% | 1,11% |

| Дебиторская задолженность | 1230 | 4,87% | 6,93% | 18,94% |

| в том числе долгосрочная дебиторская задолженность | 1231 | |||

| Финансовые вложения | 1240 | 10,37% | 13,80% | 0,06% |

| Денежные средства | 1250 | 0,85% | 0,53% | 0,42% |

| Прочие оборотные активы | 1260 | 4,37% | 0,44% | 0,06% |

| Итого по разделу II | 1200 | 86,40% | 95,27% | 95,39% |

| Баланс | 1600 | 100,00% | 100,00% | 100,00% |

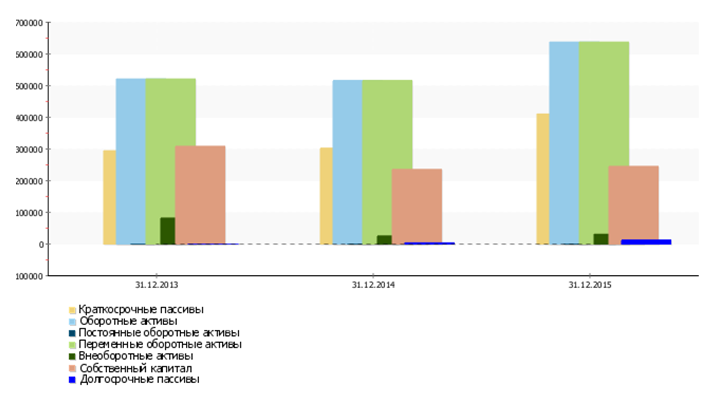

Приступая к анализу, следует отметить, что величина чистого оборотного капитала ООО «ПМБК» на конец анализируемого периода (31.12.2014) составила 213 631,00 руб., что говорит о том, что предприятие имеет чистый оборотный капитал для поддержания своей деятельности, и на отчетную дату положение предприятия можно назвать достаточно стабильным. Однако все же необходимо более подробно изучить структуру имущества ООО «ПМБК».

Основываясь на рассмотренных выше моделях, структуру имущества организации на конец отчетного периода можно отнести к компромиссной модели. Краткосрочная кредиторская задолженность направлена на покрытие половины переменной части текущих активов.

В графическом виде структура имущества ООО «ПМБК» на протяжении всех рассматриваемых периодов представлена на рисунке 4.

При анализе актива баланса видно, что общая величина активов предприятия в отчетном периоде, по сравнению с базовым уменьшилась. По сравнению с данными на 31.12.2013 активы и валюта баланса снизились на 10.12 процента, что в абсолютном выражении составило -61 049,00 руб. Таким образом, в отчетном периоде актив баланса и валюта баланса находятся на уровне 542 096,00 руб. В большей степени это произошло за счет снижения статьи «Основные средства». За прошедший период она снизилась на 60 828,00 руб. (в процентном соотношении -77.95%), и уже на конец анализируемого периода значение статьи «Основные средства» установилось на уровне 17 202,00 руб.

В общей структуре активов внеоборотные активы, величина которых на 31.12.2013 составляла 82 031,00 руб., снизились на 56 377,00 руб. (темп уменьшения внеоборотных активов составил -68.73%). На 31.12.2014 величина внеоборотных активов составляла уже 25 654,00 руб. (5% от общей структуры имущества).Величина оборотных активов, составлявшая на 31.12.2013 521 114,00 руб., также снизилась на 4 672,00 руб. (темп уменьшения оборотных активов составил -0.9%), и на 31.12.2014 их величина составила 516 442,00 руб. (95% от общей структуры имущества).

Доля основных средств в общей структуре активов на 31.12.2014 составила 3%. Соотношение основных качественных групп активов организации на последний день анализируемого периода характеризуется значительной долей (95,4%) текущих активов и незначительным процентом внеоборотных средств. Активы организации за весь период увеличились на 65 244 тыс. руб. (на 10,8%). Хотя имел место рост активов, собственный капитал уменьшился на 20,6%, что негативно характеризует динамику изменения имущественного положения организации.

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- запасы – 102 424 тыс. руб. (47,3%);

- дебиторская задолженность – 97 249 тыс. руб. (45%).

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- краткосрочные заемные средства – 81 151 тыс. руб. (63,1%);

- кредиторская задолженность – 34 817 тыс. руб. (27,1%);

- отложенные налоговые обязательства – 12 734 тыс. руб. (9,9%).

Среди отрицательно изменившихся статей баланса можно выделить «краткосрочные финансовые вложения (за исключением денежных эквивалентов)» в активе и «нераспределенная прибыль (непокрытый убыток)» в пассиве (-62 161 тыс. руб. и -63 459 тыс. руб. соответственно).

На конец отчетного периода наибольший удельный вес в структуре совокупных активов приходится на оборотные активы (95.27%), что говорит о достаточно мобильной структуре активов, способствующей ускорению оборачиваемости средств предприятия.

В структуре внеоборотных активов наибольшее их изменение было вызвано снижением на 60 828,00 руб. по сравнению с базовым периодом статьи «Основные средства».

В структуре оборотных активов наибольшее изменение было вызвано уменьшением на 23 984,00 руб., по сравнению с базовым периодом, статьи «Прочие оборотные активы».

Размер дебиторской задолженности за анализируемый период увеличился на 8 215,00 руб., что является негативным изменением и может быть вызвано проблемой с оплатой продукции либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса.

Рассматривая дебиторскую задолженность ООО «ПМБК», следует отметить, что предприятие на 31.12.2014 имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, предприятие финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 133 289,00 руб.

На 31.12.2015 собственный капитал организации равнялся 245 224,0 тыс. руб. За два года отмечено значительное снижение собственного капитала – на 63 458,0 тыс. руб., или на 20,6%.

Структура пассива баланса и изменения в анализируемом периоде представлены в Приложениях 6 и 7.

В части пассивов, снижение валюты баланса произошло, в основном, за счет уменьшения статьи «Нераспределенная прибыль (непокрытый убыток)» За прошедший период снижение значения этой статьи составило 73 137,00 руб. , что в процентном соотношении соответствует 96.38%. Таким образом, на конец анализируемого периода значение статьи «Нераспределенная прибыль (непокрытый убыток)» установилось на уровне -149 019,00 руб.

Рассматривая изменение собственного капитала ООО «ПМБК», видно, что его значение за анализируемый период снизилось. На 31.12.2014 величина собственного капитала предприятия составила 235 546,00 руб. (43.45% от общей величины пассивов).

Доля обязательств в совокупных источниках формирования активов за анализируемый период незначительно увеличилась. На 31.12.2014 совокупная величина долгосрочных и скорректированных краткосрочных обязательств предприятия составила 306 551,00 руб. (56.55% от общей величины пассивов). Увеличение заемных средств предприятия ведет к увеличению степени его финансовых рисков и может отрицательно повлиять на его финансовую устойчивость.

Рассматривая изменение резервов предприятия и нераспределенной прибыли, можно отметить, что за анализируемый период их общая величина снизилась на 73 137,00 руб. и составила -148 919,00 руб. Изменение резервов составило 0,00 руб., а нераспределенной прибыли -73 137,00 руб. В целом это можно рассматривать как отрицательную тенденцию, так как снижение резервов, фондов и нераспределенной прибыли может говорить о неэффективной работе предприятия.

В общей структуре пассивов величина капитала и резервов (раздел III баланса), которая на 31.12.2013 составляла 308 683,00 руб., снизилась на 73 137,00 руб. (темп прироста составил -23.69), и на 31.12.2014 его величина составила 235 546,00 руб. (43.45 % от общей структуры имущества). В наибольшей степени это изменение произошло за счет снижения статьи ‘Нераспределенная прибыль (непокрытый убыток) — на -73 137,00 руб.

На 31.12.2014 в общей структуре задолженности краткосрочные пассивы превышают долгосрочные на 299 071,00 руб., что при существующем размере собственного капитала и резервов может негативно сказаться на финансовой устойчивости предприятия.

Долгосрочные обязательства, величина которых на 31.12.2013 составляла 0,00 руб., возросла на 3 740,00 руб. (темп прироста составил -100%), и на 31.12.2014 ее величина составила 3 740,00 руб. (0.69% в составе пассивов).

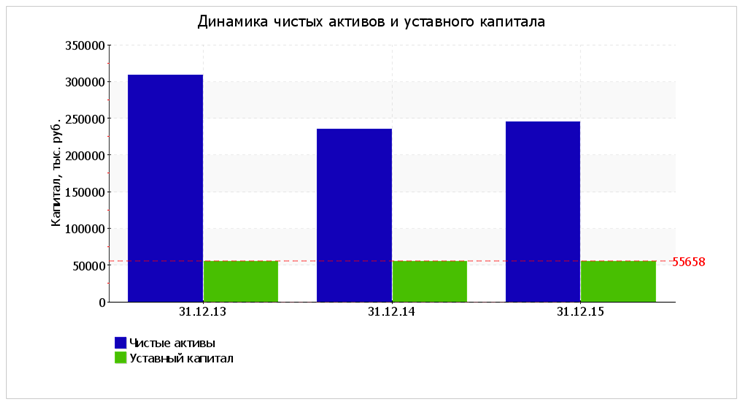

Оценка стоимости чистых активов организации представлена в таблице 5.

Таблица 5 Оценка стоимости чистых активов организации

| Показатель | Значение показателя | Изменение | |||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.4-гр.2) | ± % ((гр.4-гр.2) : гр.2) | ||||

| 31.12.2013 | 31.12.2014 | 31.12.2015 | на начало анализируемого периода (31.12.2013) | на конец анализируемого периода (31.12.2015) | |||

| 1. Чистые активы | 308 682 | 235 546 | 245 224 | 51,2 | 36,7 | -63 458 | -20,6 |

| 2. Уставный капитал | 55 658 | 55 658 | 55 658 | 9,2 | 8,3 | – | – |

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) | 253 024 | 179 888 | 189 566 | 42 | 28,4 | -63 458 | -25,1 |

Наибольшее влияние на увеличение долгосрочных пассивов оказал рост статьи «Отложенные налоговые обязательства». За прошедший период рост этой статьи составил 3 740,00 руб. (в процентном соотношении — -100%), и уже на конец анализируемого периода значение статьи ‘Отложенные налоговые обязательства’ достигло 3 740,00 руб.

Величина краткосрочных обязательств, которая на 31.12.2013 составляла 294 462,00 руб., также возросла на 8 349,00 руб. (темп прироста составил 2.84%), и на 31.12.2014 их величина составила 302 811,00 руб.

Наибольший удельный вес в структуре краткосрочных обязательств задолженности на 31.12.2014 составляет статья «Кредиторская задолженность». На конец анализируемого периода величина задолженности по данной статье составляет 170 877,00 руб. (доля в общей величине краткосрочной кредиторской задолженности — 56%). За анализируемый период снижение по этой статье задолженности составило 17.99процента, что в абсолютном выражении составило -37 478,00 руб.

Наглядное изменение чистых активов и уставного капитал представлено на рисунке 5.

Чистые активы организации на последний день анализируемого периода намного (в 4,4 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Однако, определив текущее состояние показателя, следует отметить снижение чистых активов на 20,6% за анализируемый период (31.12.13–31.12.15). Несмотря на нормальную относительно уставного капитала величину чистых активов, их дальнейшее снижение может привести к ухудшению данного соотношения.

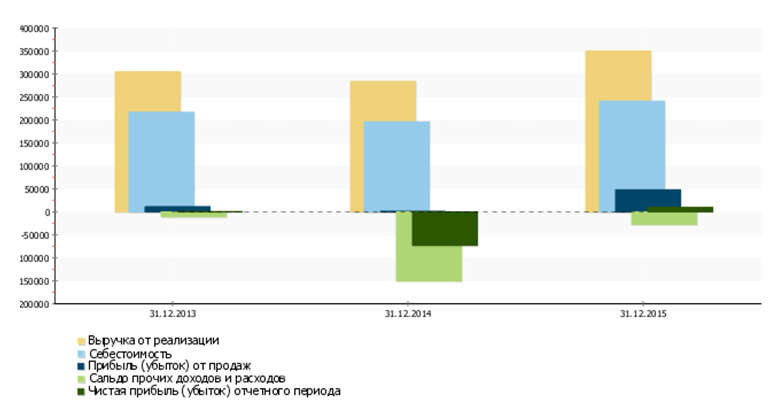

Изменение отчета о финансовых результатах в отчетном периоде, по сравнению с базовым, представлено в Приложении 9. Изменение показателей финансово-хозяйственной деятельности в отчетном периоде, по сравнению с базовым, представлено в Приложении 10. На рисунке 6 наглядно представлена динамика финансовых результатов ООО «ПМБК».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.